中東乳製品代替品市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

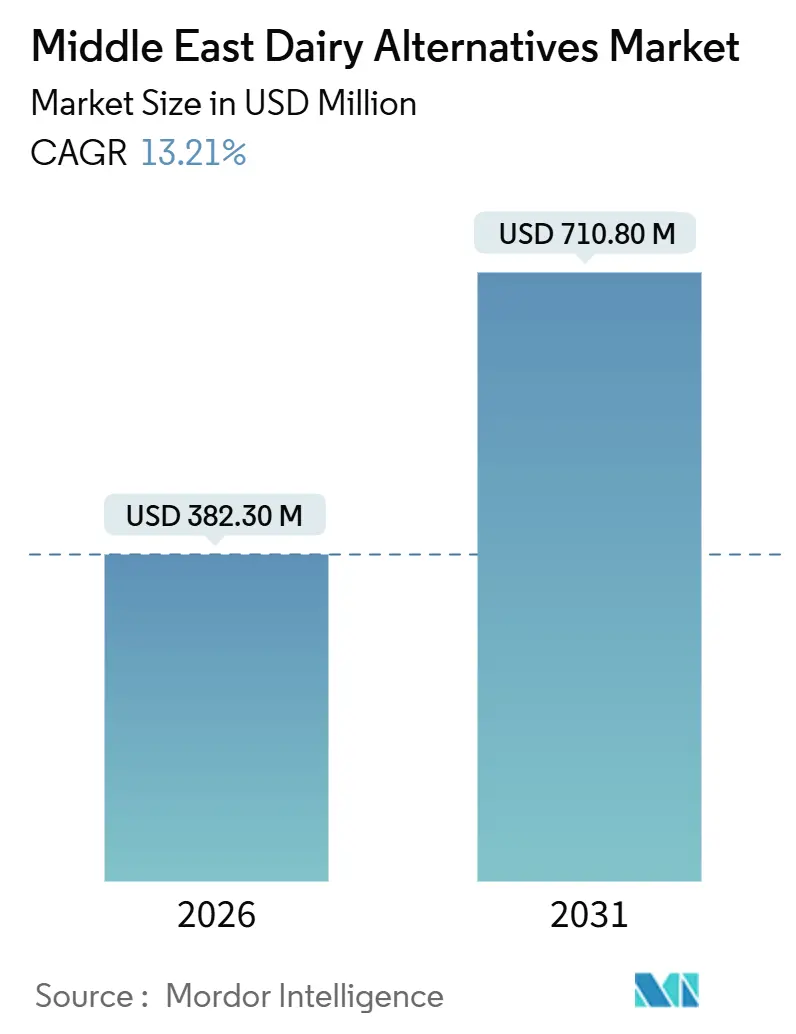

| 市場規模 (2026) | 382.30 百万米ドル |

| 市場規模 (2031) | 710.80 百万米ドル |

| 成長率 (2026 - 2031) | 13.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東乳製品代替品市場分析

中東乳製品代替品市場規模は2026年に3億8,230万米ドルに達し、2031年までに7億1,080万米ドルに達すると予測されており、2026年から2031年の期間において13.21%のCAGRで成長します。この成長は主に構造的な需要によって牽引されており、アラブ人口の70%以上が乳糖不耐症を抱えています。さらに、国家食料安全保障プログラムが植物性原料の国内生産を促進しています。乳製品不使用の選択肢を健康と持続可能性に結びつける都市部のフレキシタリアンの増加も、この需要をさらに支えています。UAEの国家食料安全保障戦略2051やサウジビジョン2030などの取り組みが、規制承認の迅速化、パイロットプラントへの補助金提供、新規タンパク質へのベンチャーキャピタルの誘導を促進しています。これらの取り組みにより、メーカーは輸入に依存するのではなく、国内事業を拡大するよう促されています。ブランドはイノベーションに注力し、ラバンやラブネなどの伝統的な食品に対する強い味覚嗜好に対応するため、デーツ風味のオーツミルクやカルダモンヨーグルト代替品などの製品を提供しています。さらに、UAEとサウジアラビアにおける乳製品不使用製品へのビタミンD、カルシウム、B12の強制的な強化は、その信頼性を高め、公共調達や学校給食プログラムへの採用を確実にしています。同時に、無菌カートンや軽量アルミ缶などの包装の進歩が、オマーン、バーレーン、クウェートにおけるコールドチェーンの制約に対応しています。これらの改善により、食品安全基準を維持しながら、賞味期限と地理的なリーチが拡大しています。

主要レポートのポイント

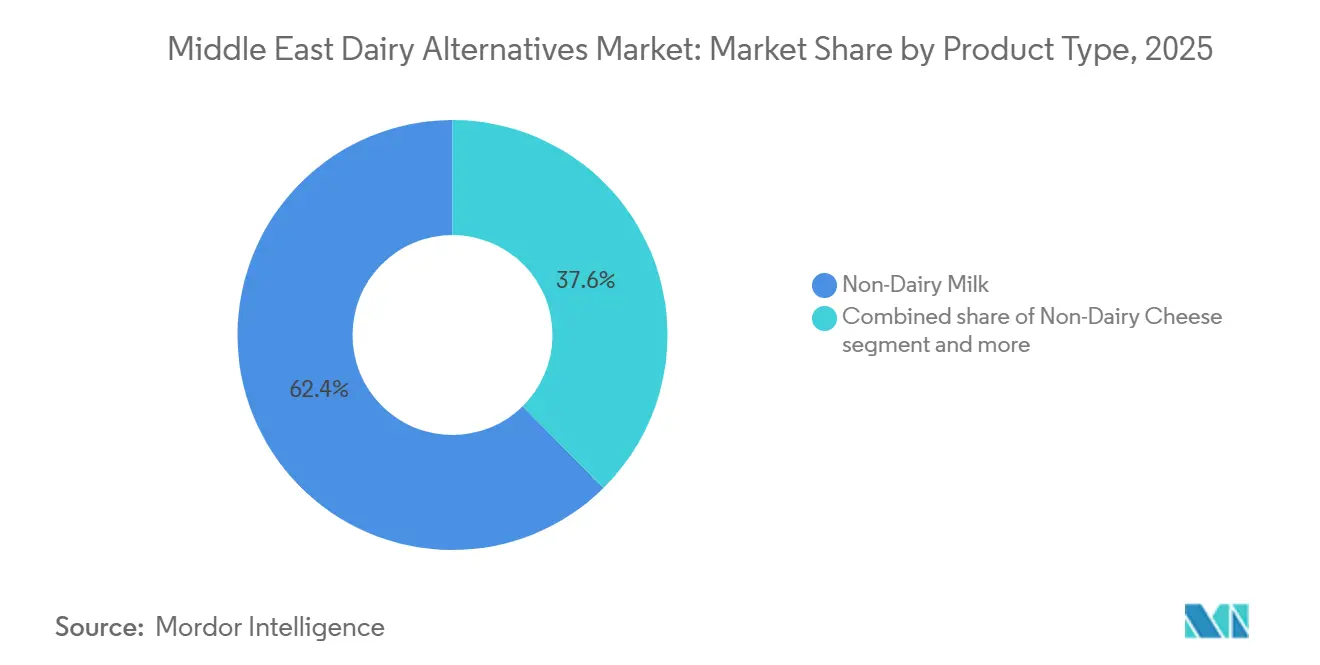

- 製品タイプ別では、非乳製品ミルクが2025年の収益の62.39%を占め、非乳製品デザートは2031年にかけて14.87%のCAGRで成長すると予測されています。

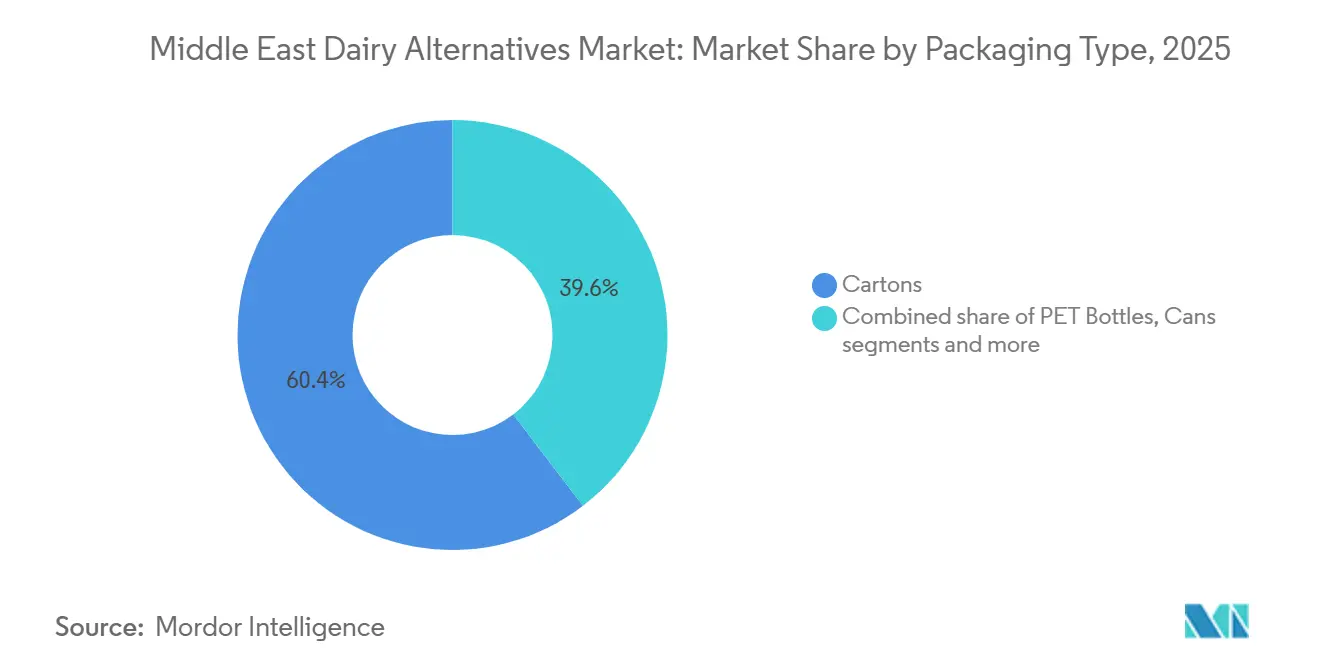

- 包装別では、カートンが2025年の売上の60.38%を占め、缶は2031年にかけて13.98%のCAGRで拡大すると予想されています。

- 流通別では、オフトレードチャネルが2025年の価値の81.74%を占め、オントレードの販売店は2026年から2031年にかけて14.08%のCAGRで最も速い成長軌道を示すと見込まれています。

- 国別では、サウジアラビアが2025年の支出の38.76%を占めていますが、アラブ首長国連邦は14.88%のCAGRを記録し、2031年までに他のすべての地域を上回ると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東乳製品代替品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCCにおける乳糖不耐症の高い有病率 | +2.3% | GCC全域、特にサウジアラビア、UAE、カタールで顕著 | 中期(2〜4年) |

| 健康意識の高まりとフレキシタリアンライフスタイルの普及 | +2.1% | 都市部:ドバイ、リヤド、ドーハ;バーレーン、 クウェートへの波及 | 短期(2年以内) |

| 乳製品代替品の風味とテクスチャーの継続的なイノベーション | +1.8% | UAE(研究開発ハブ)、サウジアラビア(国内生産)、エジプト (輸出志向) | 中期(2〜4年) |

| 必須栄養素による製品の強化 | +1.5% | GCC全域、UAEとサウジアラビアにおける規制上の推進 | 長期(4年以上) |

| 国内代替乳製品プラントを可能にする政府の食料安全保障助成金 | +1.19% | UAE(アブダビ)、サウジアラビア(NEOM、リヤド)、カタール | 長期(4年以上) |

| 天然・有機製品に対する消費者の嗜好の高まり | +1.4% | UAE、サウジアラビア、カタール(高所得層) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCCにおける乳糖不耐症の高い有病率

湾岸地域では、乳糖吸収不良率が高いという遺伝的素因が、乳糖不使用および植物性乳製品代替品の需要を大きく牽引しています。この生物学的制約は、地域全体での医療アクセスの拡大によって促進される乳糖不耐症の診断増加によってさらに強調されています。その結果、消費者は消化不快を軽減するだけでなく、必須栄養素の利点を維持する代替品を積極的に求めています。この変化の影響は、年間一人当たりの乳製品消費量が伝統的に85キログラムを超えているサウジアラビアで特に顕著です。この高い消費水準は、乳糖不耐症の人々がオーツ麦、アーモンド、大豆ミルクなどの植物性の選択肢に移行するための大きな機会を提供しています。さらに、UAEでは植物性ミルクへのビタミンDとカルシウムの強化を義務付ける規制が、これらの製品を従来の乳製品と栄養的に同等であるとして信頼性を高め、採用における認識上の妥協を軽減しています。

健康意識の高まりとフレキシタリアンライフスタイルの普及

中東の消費者、特にサウジアラビアの消費者は、購買決定において健康とウェルネスにますます注目しています。この変化は主に、湾岸地域における肥満と糖尿病の有病率の増加によって牽引されています。これらの健康上の課題は、政府主導の栄養イニシアチブと、砂糖が少なく、タンパク質が多く、植物性の製品への民間セクターの移行をもたらしました。例えば、2024年には、統計総局によると、サウジアラビアの65〜69歳の女性の48.6%が肥満に分類されました[1]出典:統計総局、「サウジアラビアにおける肥満回答者の割合」、stats.gov.sa。さらに、国際糖尿病連合の報告によると、クウェートは2024年にGCCで最も高い糖尿病有病率25.6%を記録しました[2]出典:国際糖尿病連合、「IDF糖尿病アトラス - 第11版(2025年)」、idf.org。より健康的な選択肢に対するこの需要に応えて、アルマライは2024年にタンパク質強化乳製品および植物性SKUを導入し、サウジアラビアのタンパク質ミルク市場で大きなシェアを確保しました。さらに、UAEの国家栄養戦略2030は、バランスの取れた食事とカロリー密度の高い動物性製品への依存度の低減を積極的に奨励し、学校給食プログラムや公共調達における乳製品代替品の採用を支援しています。

乳製品代替品の風味とテクスチャーの継続的なイノベーション

ラバン、ラブネ、ザバディなどの伝統的な乳製品が深い文化的意義を持つ地域において、風味のローカライズが重要な役割を果たしています。Juhayna Food Industriesは2022年にNuts and Grainsブランドの下で植物性ラインを導入しました。2024年には、地域の盛んなコーヒー文化とフードサービスセクターに対応するため、泡立て機能を持つアーモンドバリスタミルクを発売しました。地域の嗜好に合わせるため、デーツ風味の植物性ミルクやカルダモン入りヨーグルト代替品を提供しています。これらの製品は、植物性フォーマットで親しみのある風味を提供することで、「伝統的な乳製品への強い味覚への忠誠心」に対応しています。UAEで初めての専用植物性工場であるNÜITREEは2024年に操業を開始しました。同社は、中東の消費者にとって重要な感覚的属性である全脂肪乳製品のクリーミーな口当たりを再現するために、ハイドロコロイドと発酵技術を使用してテクスチャーの改善に注力しています。さらに、キング・アブドゥッラー科学技術大学は、海水適応型微細藻類と制御環境栽培の研究を行っています。この研究は、淡水使用を最小限に抑えながら、乳製品代替品のための革新的なタンパク質と脂肪成分につながる可能性があります。

必須栄養素による製品の強化

UAEは、植物性ミルクへのビタミンD、カルシウム、B12の強化を義務付け、これらの代替品が従来の乳製品と同等の栄養価を達成することを確保しています。この規制は、乳製品代替品をニッチな製品ではなく機能的な代替品として位置づけています。同様に、サウジアラビアの食品医薬品庁も同等の強化ガイドラインを導入しています。さらに、GCC標準化機関は加盟国間の栄養プロファイルの調和に取り組み、国境を越えた貿易を円滑化しています。DanoneやAlmaraiなどの企業は、植物性製品ラインにビタミンD3、炭酸カルシウム、シアノコバラミンを組み込むことで対応しています。これらの企業は、乳製品ミルクとの同等性を強調するために、包装にこれらの強化表示を目立つように表示しています。この戦略は、植物性代替品には動物性ミルクに含まれる必須栄養素が不足しているという消費者の一般的な懸念に直接対応しています。さらに、Tanmiah Food Companyが計画している2025年のBig Idea Venturesとのパートナーシップは、上流のイノベーションへの注力を示しています。持続可能な飼料成分を開発することで、代替飼料配合の探求を目指しています。これらのイノベーションは、従来型と植物性の両方の乳製品生産の投入コストを削減し、強化製品の経済性を支援する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 補助金付き乳製品に対するプレミアム価格設定 | -1.2% | GCC全域、特にサウジアラビア、クウェートで顕著 | 短期(2年以内) |

| 伝統的な乳製品への強い味覚への忠誠心 | -0.9% | サウジアラビア、オマーン、バーレーン(伝統的な消費 パターン) | 中期(2〜4年) |

| 中東の小規模市場におけるコールドチェーンの格差 | -0.8% | オマーン、バーレーン、クウェート、中東その他 | 中期(2〜4年) |

| 新規植物性タンパク質に関するハラール・表示の曖昧さ | -0.7% | GCC全域、規制上の明確化が必要 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

補助金付き乳製品に対するプレミアム価格設定

GCC市場における植物性乳製品は、従来の乳製品より30〜50%高い価格設定となっています。この価格差は、地域の輸入依存、限られた生産量、および従来の酪農を支援する政府補助金の不在に起因しています。サウジアラビアの農業技術国家センターとSALICは従来の酪農場に直接補助金を提供し、ミルク、ラバン、ザバディなどの製品の小売価格を引き下げています。対照的に、植物性代替品は輸入関税と物流コストを全額負担しています。SADAFCOのオーツミルク発売やUAEにおけるNÜITREEの工場など、地域の取り組みは輸入関税を回避し物流費を削減することでこの価格差の縮小に貢献しています。しかし、補助金付き乳製品との価格同等性を達成するには、従来の乳製品への補助金の廃止か、植物性生産への同等の政府支援が必要です。地域メーカーに競争力のある融資とエネルギー料金を提供するUAEの「エミレーツで製造」イニシアチブは、コスト削減の潜在的な手段を提供しています。

伝統的な乳製品への強い味覚への忠誠心

ラバン、ラブネ、ザバディなどの伝統的な乳製品は、中東の料理の伝統に不可欠です。これらの食品は、家族の食事、宗教的な行事、主食料理の付け合わせとして毎日消費されています。感覚的属性、特に味とテクスチャーが主要な購買動機です。これは、植物性代替品がトライアルとリピート購入を促進するために、これらの感覚的品質を密接に一致させる必要性を強調しています。デーツ風味の植物性ミルクやカルダモンヨーグルト代替品の導入などの風味ローカライズ戦略が注目を集めています。しかし、消費者教育と店頭サンプリングは、初期の躊躇を克服するために依然として不可欠です。さらに、「新鮮なものを食べ、地元のものを買う」を促進し栄養意識を高めるUAEの国家キャンペーンは、植物性の選択肢を含めることで受容をさらに促進する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非乳製品ミルクが優位を維持しながらデザートが加速

2025年、非乳製品ミルクは中東の乳製品代替品市場の62.39%を占め、乳糖から離れる消費者にとって主要な選択肢として確立されました。オーツミルクは、カフェラテの泡立てに適した粘度と地域のお茶ブレンドとの相性が良い中立的な風味により、このサブセグメントの成長を牽引しています。大豆ミルクは、ディルハムあたりのタンパク質比率が良好なため、コスト意識の高い消費者の間で引き続き人気があります。一方、アーモンドミルクは裕福な都市部でプレミアムポジショニングを維持しています。ココナッツミルクは主にカレーやデザートなどの料理に使用されるニッチな存在ですが、ラマダン期間中にはココナッツベースのレシピの増加に合わせて需要が高まります。強化基準が厳しくなるにつれ、市場リーダーは包装にビタミンD、B12、カルシウムレベルを目立つように表示し、牛乳の栄養同等性の達成が今や目標ではなく要件であることを強調しています。

非乳製品デザートは14.87%のCAGRで成長すると予測されており、湾岸の暑い気候と高い一人当たりアイスクリーム消費量に牽引され、最も成長の速いセグメントとなっています。2024年、アルマライの新しいアイスクリームSKUはプレミアムジェラートに関連するクリーミーなテクスチャーを再現するためにココナッツ脂肪とデーツシュガーを組み込んでいます。植物性ヨーグルト代替品は制御発酵を使用してザバディの酸味を模倣し、伝統的な朝食習慣を乳製品不使用の選択肢に効果的に変換しています。チーズアナログは現在市場シェアが小さいものの、精密発酵カゼインの地域での入手可能性により受容が高まっています。風味の適応とテクスチャーの真正性を優先することで、デザートフォーマットはニッチなビーガン製品からメインストリームの冷凍食品へと移行し、中東の乳製品代替品市場のさらなる成長を牽引しています。

包装タイプ別:カートンがリード、缶がリーチを提供

2025年、カートンは収益の60.38%を占め、気温が40°Cを超えることが多い地域における無菌処理の有効性を示しています。Tetra PakとSIGはジェッダとアブダビの工場レイアウトを最適化し、メーカーに充填ラインとリサイクル可能なボードストックへの即時アクセスを提供しています。冷蔵なしで長期保存を確保する能力により、流通業者は一般的に信頼性の高い冷蔵設備を欠く伝統的な流通チャネルにアクセスできます。PETボトルはドバイとドーハでの外出先での消費において優位を占めていますが、1リットルあたりの輸送コストが高いため、カートンに次ぐ位置にとどまっています。

缶は13.98%のCAGRを記録すると予想されており、小売ネットワークが分散しラストマイルの移動時間が長いオマーン、バーレーン、クウェートにおける流通上の課題に対応しています。地域のアルミニウムリサイクル率は、環境責任をブランド価値と結びつける若い消費者にアピールしています。メーカーは「常温安定」の特性というトレードオフを受け入れており、これにより通常冷蔵SKUがアクセスできないミニマーケットやガソリンスタンドでの棚スペースを確保できます。その結果、缶が地理的なリーチを拡大する一方で、カートンは高容量の都市部でのリーダーシップを維持しています。このダイナミクスにより、中東の乳製品代替品市場はプレミアムセグメントとコスト重視セグメントの両方に効果的に対応できます。

流通チャネル別:オフトレードが優位、オントレードがトライアルを促進

2025年、ハイパーマーケット、スーパーマーケット、オンライン食料品プラットフォームを含むオフトレード会場は、GCCの広範な近代的小売ネットワークに支えられ、売上の81.74%という大きなシェアを占めました。CarrefourやLuluなどの小売リーダーは、成分の原産地を追跡するQRコードを備えた専用の「植物性エンド」を提供することで透明性を高めており、これが消費者の信頼を構築しプレミアム価格設定を支援しています。さらに、サブスクリプション型eコマースモデルは、スマートフォン普及率の上昇と柔軟な勤務形態の増加に牽引され、アパートへの週次オーツミルクバンドルの配送を活用してこのトレンドを利用しています。インターネット普及率の向上に伴い、オンライン流通チャネルは著しい成長を遂げています。例えば、世界銀行によると、2024年にはアラブ首長国連邦とサウジアラビアの人口の100%がインターネットを使用しています[3]出典:世界銀行、「インターネットを使用する個人」、worldbank.org。

カフェ、ホテル、航空会社を含むオントレードチャネルは、14.08%の強いCAGRで成長すると予想されています。これらの会場は、健康意識の高い居住者と観光客に対応するため、乳製品不使用のメニューオプションを拡大しています。マイクロフォーム温度に耐えられるバリスタグレードのオーツミルクは、リヤドやマスカットなどの都市のスペシャルティコーヒーチェーンで定番となっています。エミレーツやサウジアラビア航空などの航空会社は長距離フライトで植物性クリーマーの提供を開始しており、乳製品不使用の選択肢がニッチからメインストリームへと移行していることを示しています。差別化と高い利益率を目指すフードサービス事業者は、革新的なSKUの導入を促進しています。このアプローチは消費者の露出を高めるだけでなく、成長する中東乳製品代替品市場におけるブランドの想起を強化します。

地域分析

2025年、サウジアラビアは38.76%という大きなシェアを占め、地域の主要乳製品市場としての地位を示しています。この成長は、拡大する中産階級と、現在オーツ麦やアーモンドの地域栽培を可能にしている政府支援のアグリテッククラスターによって牽引されています。ジェッダとリヤドの国内充填工場と、10万ルート以上のアルマライの広範な毎日配送ネットワークが組み合わさり、第二層都市を含む伝統的および近代的な小売店全体での乳製品不使用製品の可視性を高めています。サウジアラビアのコールドチェーンネットワークは改善されていますが、農村部では依然として常温安定カートンに大きく依存しており、前述の包装の優先順位を強調しています。

2026年から2031年にかけて、UAEは14.88%の強いCAGRで成長すると予測されています。この成長は、UAEの透明な規制フレームワークと、学術研究とベンチャーキャピタルを統合するダイナミックなイノベーションエコシステムによって支えられています。アブダビの精密発酵パイロットは重要な開発であり、商業規模でホエイアナログを生産し、食品メーカーが従来のハルーミに似た溶融・伸張特性を持つ植物性チーズを製造できるようにしています。ドバイのスペシャルティカフェ、フィットネススタジオ、健康食品ブティックの高い集積が消費者トライアルを促進し、同市をより広いGCCのトレンドセッターとして確立しています。さらに、連邦首長国全体での統一された強化基準が州間商取引を簡素化し、首長国間流通のコンプライアンス上の課題を軽減しています。

カタール、オマーン、バーレーン、クウェート、イランを含む二次市場は成長の可能性を提供していますが、人口の少なさ、分散した小売ネットワーク、継続するコールドチェーンの制約などの課題に直面しています。しかし、ポジティブな発展もあります。2022年ワールドカップ後に物流インフラが強化されたカタールは、現在温度管理された貨物ベイを備えており、冷蔵乳製品代替品の再輸出ハブとして機能する可能性があります。オマーンとバーレーンは無菌缶を活用してラストマイルの冷蔵問題に対処しています。クウェートでは、補助金が現在従来のミルクを優遇していますが、初期の政策議論は公衆衛生目標に沿ったインセンティブの段階的な変化を示唆しています。イランは制裁にもかかわらず、植物性食品に対する都市部の需要が高まっており、国内スタートアップが硬貨建て輸入制限を回避するためにひまわりの種ベースを使用したイノベーションを行っています。これらの市場全体で流通パートナーシップが強化されるにつれ、中東の乳製品代替品市場は二大主要経済圏を超えてリーチを拡大する好位置に立っています。

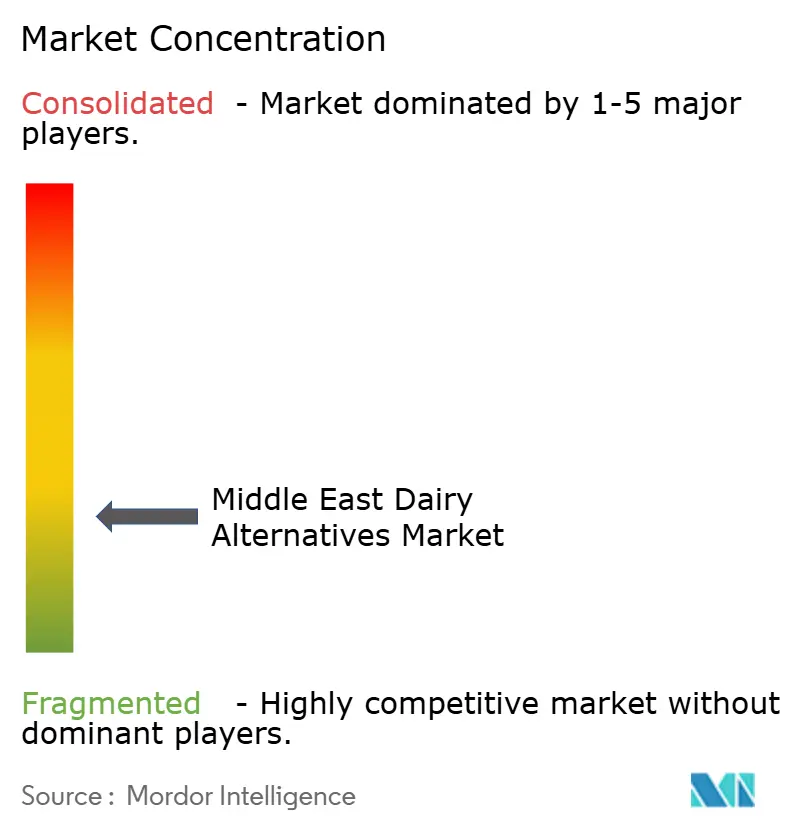

競合環境

中東乳製品代替品市場はグローバルプレーヤーと地域プレーヤーの間の競争により、中程度の断片化を示しています。Danone SA、Oatly Group AB、Flora Food Group、Chobani LLCなどのグローバルリーダーは、アルマライ、SADAFCO、Juhaynaなどの地域企業と競合しています。同時に、ViviciやImaginDairyなどのスタートアップが精密発酵技術で市場を破壊しています。Danoneはサウジアラビアの施設に6,000万米ドルを投資し、OatlyはUAEでの流通のためにUnilever Food Solutionsとパートナーシップを結んでいます。これらの戦略は、地域生産の確立とフードサービスセクターへの拡大への取り組みを示しています。40カ国以上にサービスを提供するJuhaynaの輸出主導モデルは、低い労働コストと中東・北アフリカ市場への近接性から恩恵を受ける地域製造ハブの可能性を示しています。成長の機会には、デーツ、カルダモン、サフランなどの風味ローカライズ、本物の伸張・溶融特性を持つ精密発酵チーズアナログが含まれます。さらに、学校給食プログラムや公共調達チャネルを対象とした強化製品が注目を集めており、特にUAEとサウジアラビアの規制が従来の乳製品との栄養同等性を要求しています。

中東乳製品代替品市場のリーディングプレーヤーはイノベーションと拡大に注力しています。企業はオーツ麦、アーモンド、大豆などのミルク代替品を中心に新しい植物性乳製品配合を導入しながら、地域全体の流通ネットワークを拡大しています。地域の流通業者との地域製造施設への投資とパートナーシップ形成により、製品の入手可能性と市場リーチを確保する運営上の柔軟性を示しています。フードサービス事業者、小売業者、eコマースプラットフォームとの戦略的コラボレーションが製品のアクセシビリティを高めています。企業はまた、進化する消費者需要に応えるため、クリーンラベル製品、有機認証、持続可能な包装を優先しています。競合環境は、特にサウジアラビアとUAEなどの主要市場での強力なマーケティングキャンペーンによってさらに形成されており、企業は製品の健康上および環境上の利点を強調しています。

精密発酵は市場における変革的な力となっています。アブダビはViviciと協力して大規模な動物不使用タンパク質工場をアブダビに建設し、ImaginDairyは10万リットルの発酵施設を設立しました。これらの開発により、ホエイとカゼインアナログの地域生産が可能となり、従来の畜産農業の必要性がなくなります。このような進歩は、中東を乳製品代替品の成長するハブとして位置づけ、輸入原料への依存を減らし、透明で地域監査された生産プロセスを通じたハラール認証を促進します。地域はまた、先進的な農業技術を採用しています。NEOMのTopianガラス温室とPure Harvestの気候制御温室は、代替タンパク質作物の年間栽培を先駆けています。さらに、キング・アブドゥッラー科学技術大学は海水適応型微細藻類の研究を行っており、淡水を保全しながら革新的なタンパク質と脂肪成分を提供できる可能性があります。規制フレームワークも進歩しています。UAEの産業先端技術省は新規食品に関するUAE.S 5048:2021を導入し、アブダビはハラール認証、新規食品登録、生産許可のワンストップ窓口を提案しており、精密発酵および植物性製品の商業化上の課題を緩和しています。UAEで初めての専門植物性工場であるNÜITREEや、イランとエジプトのスタートアップなどの新興プレーヤーは、伝統的でコスト重視の消費者に対応するため、文化的に関連性の高い風味とフォーマットを開発しています。

中東乳製品代替品産業のリーダー

Danone SA

Lactalis Group

Oatly Group AB

Chobani LLC

Flora Food Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Vivici(旧The Every Company)とアブダビのパートナーは、動物不使用の乳製品タンパク質を生産するための大規模精密発酵施設をアブダビに建設する計画を発表し、同首長国を乳製品代替品の製造ハブとして位置づけ、地域のサプライチェーンの強靭性を支援します。

- 2024年2月:Tres MariasはCosta Coffeeとパートナーシップを結び、UAEの150店舗に植物性ミルクを供給します。オーツ麦、大豆、ココナッツ、アーモンドミルクの各種を含むこの契約は、クウェートとサウジアラビアのさらに150店舗のCosta Coffeeに拡大される予定です。

中東乳製品代替品市場レポートの範囲

乳製品代替品とは、動物由来の乳製品の味、テクスチャー、機能を模倣した植物性・非乳製品です。中東乳製品代替品市場は、製品タイプ、包装タイプ、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場は非乳製品ミルク、非乳製品チーズ、非乳製品デザート、非乳製品ヨーグルト、その他にセグメント化されています。非乳製品ミルクセグメントはさらにオーツ麦、大豆、アーモンド、ココナッツにセグメント化されています。包装タイプ別では、市場はPETボトル、缶、カートン、その他にセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。オフトレードセグメントはさらにコンビニエンスストア、スーパーマーケットおよびハイパーマーケット、オンライン小売、その他にセグメント化されています。地域別では、市場はアラブ首長国連邦、カタール、サウジアラビア、オマーン、バーレーン、イラン、クウェート、中東その他にセグメント化されています。市場予測は金額(百万米ドル)で提供されます。

| 非乳製品ミルク | オーツミルク |

| 大豆ミルク | |

| アーモンドミルク | |

| ココナッツミルク | |

| 非乳製品チーズ | |

| 非乳製品デザート | |

| 非乳製品ヨーグルト | |

| その他 |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他(倉庫型会員制店舗、ガソリンスタンドなど) |

| アラブ首長国連邦 |

| カタール |

| サウジアラビア |

| オマーン |

| バーレーン |

| イラン |

| クウェート |

| 中東その他 |

| 製品タイプ別 | 非乳製品ミルク | オーツミルク |

| 大豆ミルク | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| 非乳製品チーズ | ||

| 非乳製品デザート | ||

| 非乳製品ヨーグルト | ||

| その他 | ||

| 包装タイプ | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル | オントレード | |

| オフトレード | コンビニエンスストア | |

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他(倉庫型会員制店舗、ガソリンスタンドなど) | ||

| 国 | アラブ首長国連邦 | |

| カタール | ||

| サウジアラビア | ||

| オマーン | ||

| バーレーン | ||

| イラン | ||

| クウェート | ||

| 中東その他 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターとは、植物油の混合物から作られたビーガンバター代替品です。菜食主義、ビーガン主義、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長するカテゴリーです。非乳製品アイスクリームとは、動物性成分を一切使用しないデザートの一種です。これは通常、卵、ミルク、クリーム、蜂蜜などの動物性または動物由来の製品を食べられない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクとは、ナッツ(例:ヘーゼルナッツ、麻の実)、種子(例:ごま、クルミ、ココナッツ、カシュー、アーモンド、米、オーツ麦など)または豆類(例:大豆)から作られたミルク代替品です。大豆ミルクやアーモンドミルクなどの植物性ミルクは、東アジアと中東で何世紀にもわたって人気があります。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理し、特定の乳化剤と外来成分を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の色素、酵素、高品質のミルクなど、天然でシンプルな製品と原料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップとさまざまな形態の原料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰したミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームより重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪率(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高い温度で加熱されたミルクです。ミルクの超高温処理(UHT)は、135〜154°Cで1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシュー、ココナッツなどのナッツ、または大豆、バナナ、オーツ麦、エンドウ豆などの他の食品から作られたヨーグルトです。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズとは、ミルクとクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベとは、氷と果汁、果物のピューレ、またはワイン、リキュール、蜂蜜などの他の原料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットとは、果物とミルクやクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 室温、または「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵が不要な食品です。 |

| DSD | 直接店舗配送(DSD)とは、サプライチェーン管理において製品が製造工場から直接小売業者に配送されるプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートとは、ミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、さまざまな草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム