英国自動車インフォテインメント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

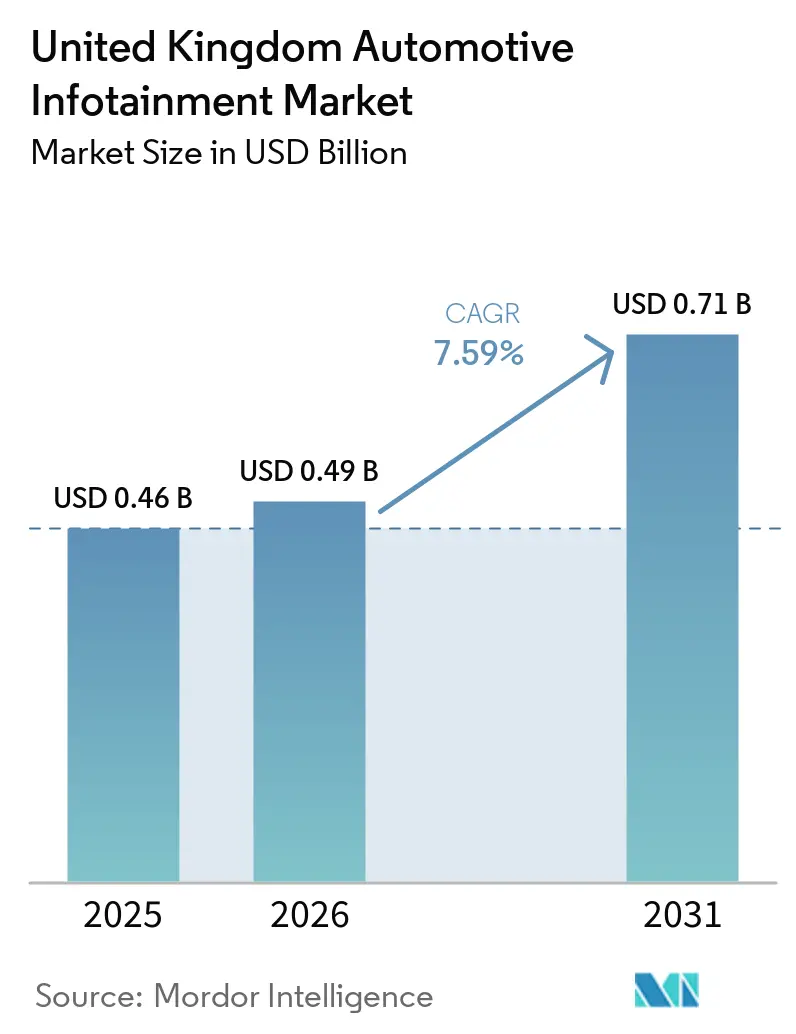

| 基準年の市場規模 (2025) | 0.46 十億米ドル |

| 市場規模 (2026) | 0.49 十億米ドル |

| 市場規模 (2031) | 0.71 十億米ドル |

| 成長率 (2026 - 2031) | 7.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国自動車インフォテインメント市場分析

英国自動車インフォテインメント市場規模は2025年に4億6,000万米ドル(0.46十億米ドル)と評価され、2026年の4億9,000万米ドル(0.49十億米ドル)から2031年には7億1,000万米ドル(0.71十億米ドル)に達すると予測されており、2026年から2031年にかけて7.59%のCAGRで成長します。バッテリー電気自動車(BEV)の普及継続によりコックピットのデジタルコンテンツ需要が高水準を維持する一方、集中型ドメインコントローラーアーキテクチャへの移行により配線が削減され、頻繁な無線通信(OTA)によるフィーチャーアップデートが可能となっています。全国規模の5Gロールアウトが車内帯域幅を拡大し、プレミアムストリーミング、クラウドゲーミング、および車両対あらゆるもの(V2X)サービスへの扉を開いています。DRIVE35プログラムに基づく政府資金調達は、電動化プラントおよびデジタルインフラのアップグレードに資本を向け、ソフトウェア定義型車両のテストベッドとしての英国の役割を強化しています。中国ブランドがエントリーレベルのトリムに高度なインフォテインメント機能を標準搭載することで競争圧力が高まり、既存企業はソフトウェア中心の戦略を加速させています。主要コンポーネントを垂直統合するサプライヤーは、チップコストの変動を緩和し、製品認定サイクルを短縮しています。

主要レポートのポイント

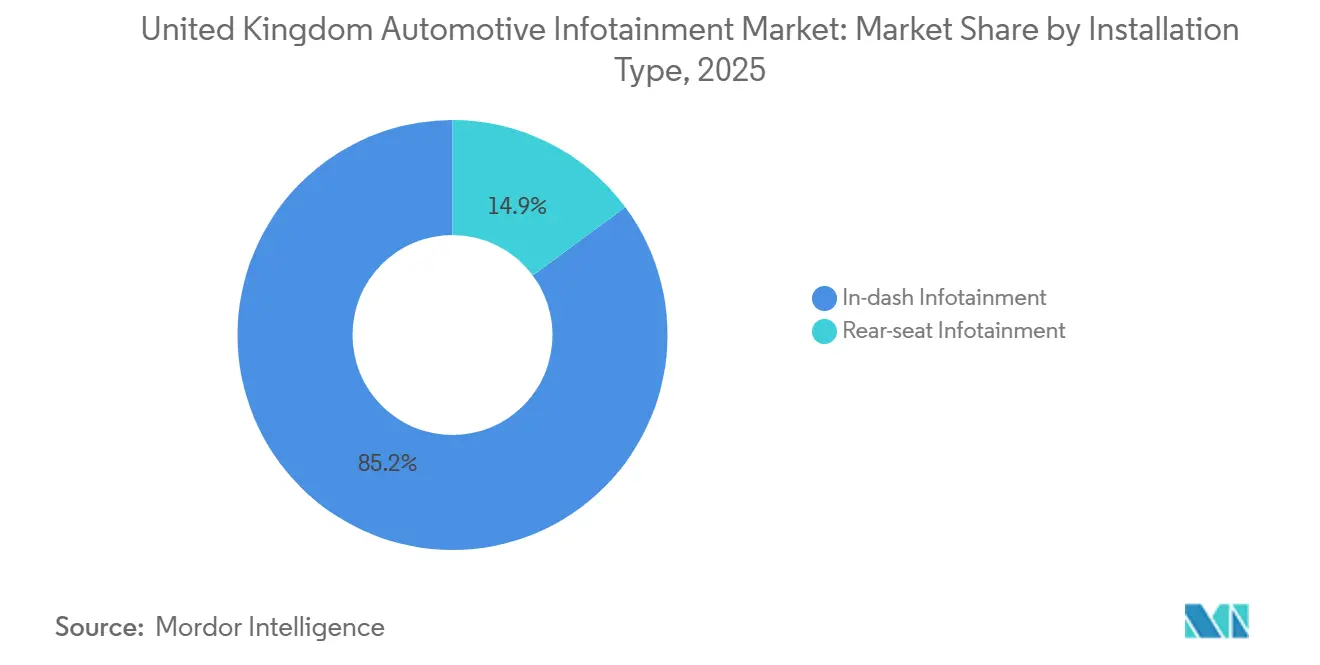

- 取り付けタイプ別では、ダッシュボード内システムが2025年の英国自動車インフォテインメント市場シェアの85.15%を占め、リアシートシステムは2031年にかけて8.54%のCAGRで拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の英国自動車インフォテインメント市場において67.13%の市場シェアでリードし、2031年にかけて10.47%のCAGRで成長すると予測されています。

- コンポーネント別では、ディスプレイが2025年の英国自動車インフォテインメント市場において45.25%のシェアを占め、オペレーティングシステムソフトウェアおよびアプリは2031年にかけて8.15%のCAGRで拡大しています。

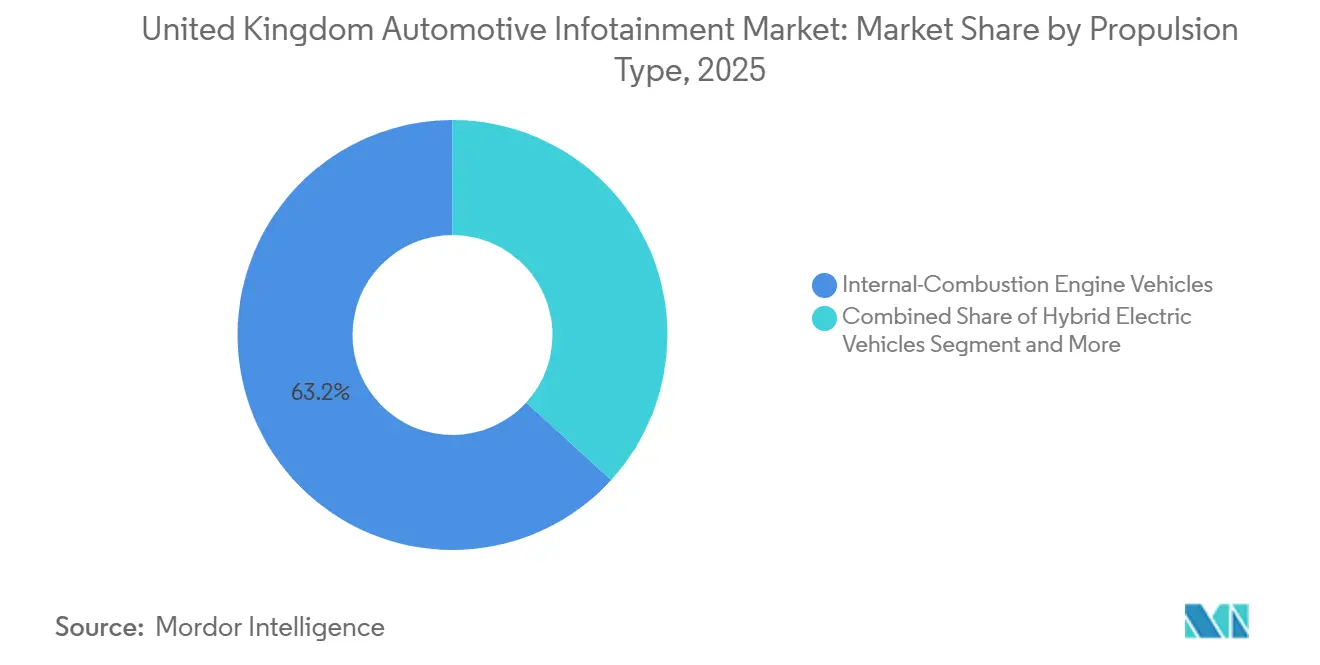

- 推進タイプ別では、内燃機関車両が2025年の英国自動車インフォテインメント市場シェアの63.21%を占めていますが、BEVインフォテインメントコンテンツは2031年にかけて10.47%のCAGRで増加しています。

- 接続世代別では、4G LTEが2025年の英国自動車インフォテインメント市場において72.06%の市場シェアで支配的であり、5Gモジュールは2031年にかけて9.22%のCAGRで拡大しています。

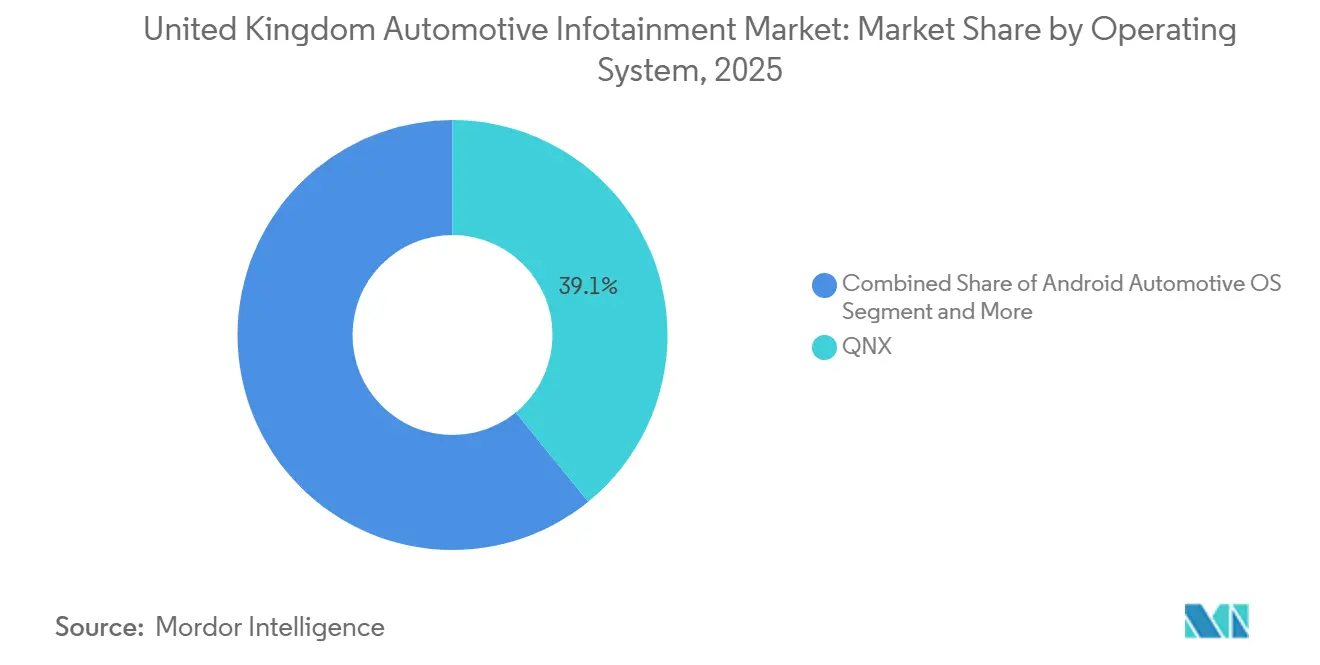

- オペレーティングシステム別では、QNXが2025年の英国自動車インフォテインメント市場シェアの39.12%を占め、Android Automotive OSが2031年にかけて9.77%のCAGRで最も急速に成長しています。

- 販売チャネル別では、OEM搭載システムが2025年の英国自動車インフォテインメント市場シェアの79.34%を占めていますが、アフターマーケットは2031年にかけて8.95%のCAGRで増加しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国自動車インフォテインメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及加速によるHMI需要 | +2.1% | 全国 | 中期(2〜4年) |

| コネクテッドカーおよびスマートフォン統合機能 | +1.8% | 英国都市部 | 短期(2年以内) |

| 全国規模の5Gロールアウトによるサービス実現 | +1.5% | 英国全土 | 中期(2〜4年) |

| 車両における集中型ドメインコントローラー | +1.3% | 全国OEMプラント | 長期(4年以上) |

| 保険データ収益化のためのインフォテインメント | +0.9% | 英国全土 | 短期(2年以内) |

| サービスとしてのモビリティの差別化 | +0.7% | 都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

より豊かなHMIエクスペリエンスを必要とするEV普及の加速

BEV登録台数は2025年に473,348台に達し、新車販売の23.4%に相当し、2026年初頭のデータはインセンティブの縮小にもかかわらず勢いが継続していることを示しています[1]"2026年EVマーケット統計、" Zapmap、www.zapmap.com。排出ガスゼロモデルの購入者は、より広いOLEDパネル、拡張現実ナビゲーション、および充電スケジュールを管理する音声アシスタントを期待しており、OEMはディスプレイイノベーションとソフトウェアエコシステムに投資しています。集中型電気アーキテクチャはキャビンスペースを解放してピラー間スクリーンを実現し、OTAアップデートは持続的な収益ストリームを生み出します。政府資金は充電ネットワーク統合を加速させ、サプライヤーに明確な商業的道筋を提供しています。BEV普及とコックピットコンテンツの間の正のフィードバックループが、このサブセグメントの二桁成長を持続させています。

コネクテッドカーおよびスマートフォン統合機能への需要増加

消費者はスマートフォンとダッシュボード間のシームレスな連携を求めており、自動車メーカーが厳選したアプリストアの採用を促進しています。しかし規制当局は、スクリーン操作と脇見運転事故を関連付けているため、サプライヤーは注意が逸れた際にディスプレイを暗くするドライバーモニタリングカメラを統合しています。利便性とコンプライアンスのバランスを取ることがユーザーインターフェースのロードマップを形成し、コネクテッドサービスの採用を着実に増加させています。

高帯域幅車内サービスを実現する全国規模の5Gロールアウト

ウェスト・ミッドランズ・フューチャー・モビリティ・テストベッドにおけるVodafoneの80%カバレッジは、クラウドゲーミングとリアルタイムマッピングをサポートする低遅延インフラの好例です[2]"Vodafone 5Gネットワークが英国公道での初の自律走行車テストを実現、" Vodafone Limited、www.vodafone.co.uk。自動車メーカーは、ビデオストリーミングから従量制保険まで幅広いサブスクリプションを解放するために5Gテレマティクスコントロールユニットを標準化しています。Ofcomのスペクトラムスライシングパイロットは、安全性に重要なデータパスのサービス品質を保証しています。これらのアップグレードはサービス開発サイクルを短縮し、開発者が車両ネイティブアプリを構築することを促進し、近期のインフォテインメント採用を加速させています。

ソフトウェア定義型車両における集中型ドメインコントローラー

インフォテインメント、クラスター、および運転支援ソフトウェアを実行するシングルチッププラットフォームは、配線重量を削減し、コストを低下させ、サイバーセキュリティ認証を簡素化します。このようなコントローラーを導入する欧州OEMは、新機能をリモートで有効化し、一回限りのハードウェア販売を定期的なデジタル収益に転換できます。このアーキテクチャはまた、国連のサイバーセキュリティおよびアップデート規制への準拠を容易にし、少量生産プレイヤーに対する競争障壁を高めます。地域のサプライヤーが地元大学と協力することで、このトレンドにさらなる勢いが加わります。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度ディスプレイの高コスト | -1.2% | 全国 | 短期(2年以内) |

| 視覚的UXを制限する規制 | -0.8% | 英国全土 | 短期(2年以内) |

| 既存フリートの後付け複雑性 | -0.6% | 商用フリート | 長期(4年以上) |

| サイバー保険料の上昇 | -0.4% | 英国全土 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度ディスプレイおよびプロセッサーの高い部品表(BOM)コスト

メモリおよびOLEDパネル価格の急激な上昇は、OEMがバッテリーのコスト相殺を求める時期にサプライヤーのマージンを圧迫しています。大手既存企業は垂直統合と長期供給契約によって圧力を緩和していますが、中小規模のティア2企業はプログラム遅延のリスクにさらされています。価格変動は近期のディスプレイ面積拡大を抑制し、成長期待をわずかに低下させる可能性があります。

視覚的UXを制限するドライバー脇見運転規制

2022年に更新された英国の規制は、インタラクティブデバイスの不正使用に対して罰金と違反点数を科しており、2026年の協議では注意警告システムの義務化が検討される可能性があります。欧州の脇見運転警告基準も設計上の選択に影響を与えています。サプライヤーは視線追跡と簡素化されたメニューに投資する必要があり、コストが増加する一方でクリエイティブな差別化が制限されます。この制約は中程度ですが、大型スクリーンが主流のプレミアムセグメントでは特に影響力があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取り付けタイプ別:リアシート採用の加速

ダッシュボード内システムは2025年の英国自動車インフォテインメント市場シェアの85.15%を占めました。その優位性は、ナビゲーション、メディア、および運転支援の手がかりを単一の焦点に統合する主要なヒューマンマシンインターフェースであることに起因しています。自動車メーカーは、安全規制と技術に精通したドライバーを満足させるために、より豊かなグラフィックス、アダプティブウィジェット、および音声優先コントロールでこれらのフロントロウディスプレイを改良しています。サプライヤーはチップメーカーおよびUIスタジオと協力して遅延を削減し、クラスターとセンタースクリーン間でシームレスに切り替わるコンテキスト対応コンテンツを提供しています。継続的なOTAアップデートにより、ハードウェアの交換なしにインターフェースを最新の状態に保ちます。

リアシートシステムは取り付けセグメント内で最も速い速度で、2031年にかけて8.54%のCAGRで拡大しています。高級ブランドとライドヘイリングフリートは、個別の乗客スクリーンをプレミアム料金を正当化する差別化要因と見なしています。電気自動車のフロアレイアウトにより、より大きなシートバックパネルのためのスペースが確保され、5G接続により各乗客がバッファリングなしにパーソナライズされたコンテンツをストリーミングできます。インテグレーターは、エグゼクティブシャトル以外への訴求を広げるために、ワイヤレスキャスティング、マルチゾーンオーディオ、および保護者制御モードを追加しています。その結果、サービス収益の増加がさらなるキャビンエンターテインメントイノベーションを促進するという好循環が生まれています。

車両タイプ別:乗用車が支配

乗用車は2025年の英国自動車インフォテインメント市場シェアの67.13%を占めました。その大きなアドレス可能ベースにより、メーカーはソフトウェア開発コストを大量生産にわたって償却でき、エントリートリムでも機能豊富なダッシュボードを促進しています。新規参入者からの競争圧力により、既存企業はリリースサイクルを短縮し、スマートフォンスタイルのエコシステムを統合することを余儀なくされています。消費者は現在、直感的な音声アシスタント、シームレスなスマートフォンペアリング、およびクラウド同期された設定を標準装備として期待しています。これらの期待により、インフォテインメントはあれば良いものから中心的な購入基準へと昇格しています。

このセグメントは最も速い成長を記録し、2031年にかけて10.47%のCAGRで前進しています。静粛なパワートレインはキャビンの音響とスクリーンの鮮明さを際立たせるため、OEMはピラー間OLEDバーと拡張現実ナビゲーションを装備して感覚的体験を高めています。集中型電子アーキテクチャにより、エネルギー使用を管理したり高速充電器を見つけたりする新しいアプリの追加が簡素化されます。ゼロエミッションフリートに報奨を与える規制当局は、コネクテッドサービスのロールアウトとインセンティブを一致させることで勢いを加えています。これらの要因が相まって、BEVインフォテインメントを将来のデザイン言語の先駆けとして位置づけています。

コンポーネント別:ソフトウェアが勢いを増す

ディスプレイモジュールは2025年の英国自動車インフォテインメント市場シェアの45.25%を占め、最大の単一ハードウェアコンポーネントとなっています。パネルメーカーは、競争の激化の中でリーダーシップを維持するために、より薄いスタックと改善された輝度に投資しています。自動車スタイリストはこれらの進歩を活用して、クラスターとセンタースクリーンを統一されたガラスコックピットに融合させる曲面を作り出しています。一方、接着剤およびラミネーションサプライヤーは、グレアを低減しタッチ応答を向上させる光学ボンディング技術を改良しています。これらの協調的な進歩により、コックピット価値創造の中心としてのパネルの地位が強化されています。

オペレーティングシステムソフトウェアおよびアプリは、コンポーネントミックス内で最も速い速度で8.15%のCAGRで上昇しています。ビジネスモデルが定期収益に傾くにつれて、OTA配信機能はハードウェアマージンよりも収益性が高くなっています。自動車メーカーはブランドアプリストアを厳選し、ナビゲーション、ストリーミング、および診断をサブスクリプションの傘下にまとめています。開発者はインストールベースが予測可能な収益化を保証するため、これらのストアフロントをターゲットにしています。プラットフォームオーナーとコンテンツプロバイダーのこの共生関係は、時間をかけて車両を新鮮に保てるソフトウェア企業に向けて交渉力をシフトさせています。

推進タイプ別:BEVがプレミアムコックピットを促進

内燃機関モデルは依然としてフリートの基盤を占め、2025年の英国自動車インフォテインメント市場シェアの63.21%を占めていますが、現在はよりデジタル的に魅力的な代替品と競合しています。そのダッシュボードは実績のあるECUと成熟したユーザーインターフェースフレームワークに依存しており、開発リスクを低下させ手頃な価格を維持しています。このベースにサービスを提供するサプライヤーは、より速い起動時間や広い音声コマンド語彙など、段階的な改善に注力しています。また、既存プラットフォームの寿命を延ばすためにコネクテッドサービスを後付けしています。この実用的なアプローチは、市場が電動化に向けてシフトする中でもマージンを守ります。

BEVインフォテインメントは最も急激な上昇を示し、乗用車インフォテインメント内で記録された10.47%のCAGRを反映しています。排気トンネルの排除によりキャビンの実質的なスペースが解放され、パノラミックディスプレイと設定可能なアンビエントライティングが実現し、これらの機能が車両のテクノロジー先進的なイメージを強化しています。ソフトウェアチームは高電圧バックボーンを活用して高度なGPUとAIコプロセッサーに電力を供給し、充電停車を考慮したリアルタイムルート最適化を実現しています。充電ネットワークとデジタルインフラの両方に対する政府補助金がこのエコシステムを育成しています。これらのレバーが総合的に、BEVを次世代コックピット体験のショーケースとして確立しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

接続世代別:5G採用が加速

4G LTEは、成熟した全国カバレッジにより2025年の英国自動車インフォテインメント市場シェアの72.06%という支配的な地位を維持しました。自動車メーカーは、主流のテレマティクス、リモート診断、およびクラウド同期ナビゲーションのために安定したパフォーマンスに依存しています。サプライヤーは、コスト重視のトリムにおける4Gの寿命を延ばすためにアンテナアレイとキャリアアグリゲーション技術を最適化しています。サンセットタイムラインに関する規制の明確さは、フリートマネージャーがハードウェア更新サイクルを計画するのに役立ちます。この予測可能性により、より高速なリンクが登場しても4Gは定着し続けています。

5Gセグメントは接続オプションの中で最も速い9.22%のCAGRで成長しています。低遅延アップリンクはクラウドゲーミング、高精細ビデオ通話、および車両対あらゆるもの(V2X)安全メッセージをサポートしています。ネットワークスライシングパイロットにより、車線維持および衝突回避パケットが優先されることが保証され、OEMの信頼が高まっています。コンテンツプロバイダーは追加帯域幅を活用して、ホログラフィックナビゲーションなどの没入型車内体験を提供しています。キャリアがカバレッジを密にするにつれて、プレミアムおよびやがてミッドセグメントモデルはデフォルトで5Gに移行するでしょう。

オペレーティングシステム別:Android Automotive OSの台頭

QNXは2025年の英国自動車インフォテインメント市場において39.12%という最大のシェアを保持し、その安全認証と決定論的動作が評価されています。ティア1企業は、計器クラスターと運転支援モジュールがエンターテインメントシステムと共存する混合クリティカリティコックピットにこれを組み込んでいます。インテグレーターは長いサポートサイクルと成熟したツールチェーンを評価しており、保守的ながら信頼性の高い選択肢となっています。OEMもまた、POSIX準拠開発に精通したエンジニアの豊富な人材プールから恩恵を受けています。これらの属性により、安全性重視のドメインにおけるQNXの強固な地位が維持されています。

Android Automotive OSは2031年にかけて9.77%のCAGRで最も速く増加しています。自動車メーカーはユーザーフレンドリーな開発者ポータルとGoogleサービスへのシームレスな連携を高く評価しています。頻繁なOTAアップデートによりUIが新鮮に保たれ、アプリストアの収益分配がビジネスケースを魅力的にしています。ハイパーバイザーレイヤーにより、エンジニアは安全機能をサンドボックス化でき、オープンソースコードへの露出に関する懸念を軽減しています。エコシステムが成熟するにつれて、より多くのブランドが非クリティカルなインフォテインメントゾーンにデュアルソースまたは完全にAndroidに移行するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットの勢いが高まる

OEM搭載システムは2025年の英国自動車インフォテインメント市場シェアの79.34%を占め、メーカーが緊密に統合されたソリューションを好むことを示しています。工場装着により、ブランドはユーザーエクスペリエンス、データプライバシー、および保証に対してエンドツーエンドの制御を持ちます。自動車メーカーはこの制御を活用して、販売時点でテレマティクス、保険、およびコンテンツサブスクリプションをバンドルしています。広範な検証とコンプライアンステストが責任から保護し、消費者の信頼を強化しています。その結果、工場チャネルはほとんどの新車のベースラインとして残っています。

アフターマーケットは販売チャネル内で最も速いペースで8.95%のCAGRで成長しています。フリートオペレーターは完全な交換を避けるために、老朽化したバンに5Gモデム、より大きなスクリーン、および従量制保険ドングルを後付けしています。リバースエンジニアリングツールが独自のCANメッセージを解読し、工場診断を維持しながら取り付け時間を短縮しています。小売業者はスマートフォンインターフェースをミラーリングするプラグアンドプレイキットを販売し、予算を意識したドライバーへの訴求を広げています。これらの発展により、アフターマーケットは工場流通の活発な補完として確立されています。

地理的分析

ミッドランズおよびノースイーストのクラスターは、地域の学術研究所と連携した集中型ドメインコントローラー製造および拡張現実ヘッドアップディスプレイパイロットに注力しています。政府のDRIVE35補助金はプラントの改修と地域サプライチェーンに資本を投入し、この地域を英国自動車インフォテインメント市場のハブとして確立しています。ウェスト・ミッドランズにおける高い5G普及率により、クラウドレンダリンググラフィックスなどの低遅延サービスの実世界での検証が可能となっています。ロンドンおよびサウスイーストはプレミアム車両需要を集中させ、インフォテインメントベンダーにサブスクリプションベースの機能のための都市ショールームを提供しています。

市場の成長は、ノースイーストが内燃機関生産からバッテリーおよびエレクトロニクス組立へと転換していることによって概説されています。2025年の登録データで確認された一貫したBEV普及は、大型フォーマットディスプレイと集中型アーキテクチャへの投資を支えています。スコットランド農村部とウェールズは携帯電話カバレッジが遅れているため、オフラインナビゲーションと衛星リンクが差別化要因として残っています。ブレグジット後のEUソフトウェアアップデート規制との規制整合により、英国製ヘッドユニットが輸出対応のまま維持されることが保証されています。

カーディフとベルファストのより小規模ながら戦略的な市場では、5Gロールアウトと航空宇宙の専門知識がコンポーネントのクロスポリネーションへの道を開いています。地域の所得格差が機能採用曲線を形成しており、裕福な郊外は費用意識の高い北部地区よりも早くサブスクリプションバンドルを選択しています。これらのダイナミクスが総合的に、英国自動車インフォテインメント市場のための多様でありながら統合された景観を維持しています。

競争環境

英国自動車インフォテインメントアリーナは中程度の集中度を示しています。長年のティア1企業は、深い車両システムの専門知識を活用して、ディスプレイ、ドメインコントローラー、および接続性をターンキーバンドルにパッケージ化しています。彼らは納車後長期にわたってサブスクリプション収益を解放できるソフトウェアプラットフォームに多額の投資をしています。クラウドプロバイダーとのパートナーシップにより音声アシスタントとOTAワークフローが強化され、自動車メーカーの切り替えコストが上昇しています。一方、ミッドランズの共同研究所は拡張現実インターフェースの迅速なプロトタイピングを促進し、レガシーサプライヤーをコックピットイノベーションの最前線に保っています。

アジアからの新規参入者は、プログラムタイムラインを圧縮するコスト効率と迅速なイテレーションサイクルで競争しています。彼らの垂直統合されたサプライチェーンは、グローバル半導体スポット市場への依存を減らし、価格変動から保護しています。これらの企業は中価格帯の車両に大型タッチスクリーン、堅牢なプロセッサー、および音声対応オペレーティングシステムをバンドルし、従来のブランドに機能ロードマップの加速を強いています。既存企業はソフトウェアスペシャリストとの提携を形成することで対応し、アプリエコシステムを強化してユーザージャーニーをパーソナライズしています。競争の激化は最終的に、プレミアム機能の普及を加速させることで消費者に利益をもたらします。

モバイルおよびクラウドコンピューティングに根ざしたソフトウェアプロバイダーが価値獲得を再形成しています。彼らはオペレーティングシステム、アプリストア、およびデータ分析ダッシュボードを提供し、コックピットを常時接続プラットフォームに変革しています。自動車メーカーはこれらのオファーを社内ソリューションと比較検討し、ブランドアイデンティティの制御と市場投入スピードのバランスを取っています。規制当局はデータ共有協定を精査し、すべてのプレイヤーに透明な同意フローと堅牢なプライバシー管理の採用を促しています。その結果、収益がハードウェア供給と同様にデジタルサービスからも生まれるオープンでありながら安全なエコシステムに向けて業界が移行しています。

英国自動車インフォテインメント産業リーダー

Robert Bosch GmbH

Harman International

Continental AG

Panasonic Automotive Systems Co., Ltd.

Alps Alpine

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Farizonは商用車ショーでV7E電気バンを発表し、Apple CarPlayおよびAndroid Autoに対応した12.3インチのインフォテインメントスクリーンを統合しました。

- 2026年4月:ŠkodaはElroqおよびEnyaqモデルのソフトウェアアップグレードを発表し、強化されたインフォテインメントと高度な運転支援システムを搭載しました。

- 2026年1月:P3 Digital ServicesとVNC Automotiveは、SPARQ OSを搭載したインフォテインメントシステムに完全なモバイルフォン接続を提供する事前統合ソリューションを商業的に発売しました。

英国自動車インフォテインメント市場レポートの範囲

英国自動車インフォテインメント市場は、取り付けタイプ、車両タイプ、コンポーネント、推進タイプ、接続世代、オペレーティングシステム、および販売チャネル別に分析されています。

取り付けタイプ別では、市場はダッシュボード内インフォテインメントとリアシートインフォテインメントにセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、および中型・大型商用車にセグメント化されています。コンポーネント別では、市場はディスプレイ/タッチスクリーン、ヘッドユニット/メディアプレーヤー、オペレーティングシステム、および接続モジュールにセグメント化されています。推進タイプ別では、市場は内燃機関(ICE)、ハイブリッド電気自動車(HEV)、およびバッテリー電気自動車(BEV)にセグメント化されています。接続世代別では、市場は4G LTE、5G、およびレガシー2G/3Gにセグメント化されています。オペレーティングシステム別では、市場はLinuxベース、QNX、Android Automotive、およびその他(独自仕様)にセグメント化されています。販売チャネル別では、市場はOEM搭載とアフターマーケットにセグメント化されています。

市場予測は金額(米ドル)ベースで提供されます。

| ダッシュボード内インフォテインメント |

| リアシートインフォテインメント |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| ディスプレイ/タッチスクリーンモジュール |

| ヘッドユニット/ドメインコントローラー |

| オペレーティングシステムソフトウェアおよびアプリ |

| 接続IC(集積回路)およびアンテナモジュール |

| 内燃機関車両 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| 4G LTE |

| 5G |

| レガシー2G/3G |

| Linuxベース(AAOS、AGLなど) |

| QNX |

| Android Automotive OS |

| その他(独自仕様、RTOS) |

| OEM搭載 |

| アフターマーケット |

| 取り付けタイプ別 | ダッシュボード内インフォテインメント |

| リアシートインフォテインメント | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型商用車 | |

| コンポーネント別 | ディスプレイ/タッチスクリーンモジュール |

| ヘッドユニット/ドメインコントローラー | |

| オペレーティングシステムソフトウェアおよびアプリ | |

| 接続IC(集積回路)およびアンテナモジュール | |

| 推進タイプ別 | 内燃機関車両 |

| ハイブリッド電気自動車 | |

| バッテリー電気自動車 | |

| 接続世代別 | 4G LTE |

| 5G | |

| レガシー2G/3G | |

| オペレーティングシステム別 | Linuxベース(AAOS、AGLなど) |

| QNX | |

| Android Automotive OS | |

| その他(独自仕様、RTOS) | |

| 販売チャネル別 | OEM搭載 |

| アフターマーケット |

レポートで回答される主要な質問

英国自動車インフォテインメント市場の現在の規模はどのくらいですか?

市場は2025年に4億6,000万米ドル(0.46十億米ドル)と評価され、2026年の4億9,000万米ドル(0.49十億米ドル)から2031年には7億1,000万米ドル(0.71十億米ドル)に達すると予測されており、2026年から2031年にかけて7.59%のCAGRで成長します。

英国自動車インフォテインメント市場で最大のシェアを持つセグメントはどれですか?

ダッシュボード内システムが2025年の取り付けの85.15%を占め、他のすべての取り付けタイプをリードしています。

インフォテインメント採用において最も速く成長している車両カテゴリーはどれですか?

乗用車が最も高い成長を示しており、そのインフォテインメントコンテンツは10.47%のCAGRで前進しています。

5Gは英国の自動車インフォテインメントにどのような影響を与えますか?

全国規模の5Gカバレッジにより、クラウドゲーミングやリアルタイムナビゲーションなどの高帯域幅サービスが実現し、コネクテッド機能の採用が加速します。

最終更新日: