自動車リアシートインフォテインメント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

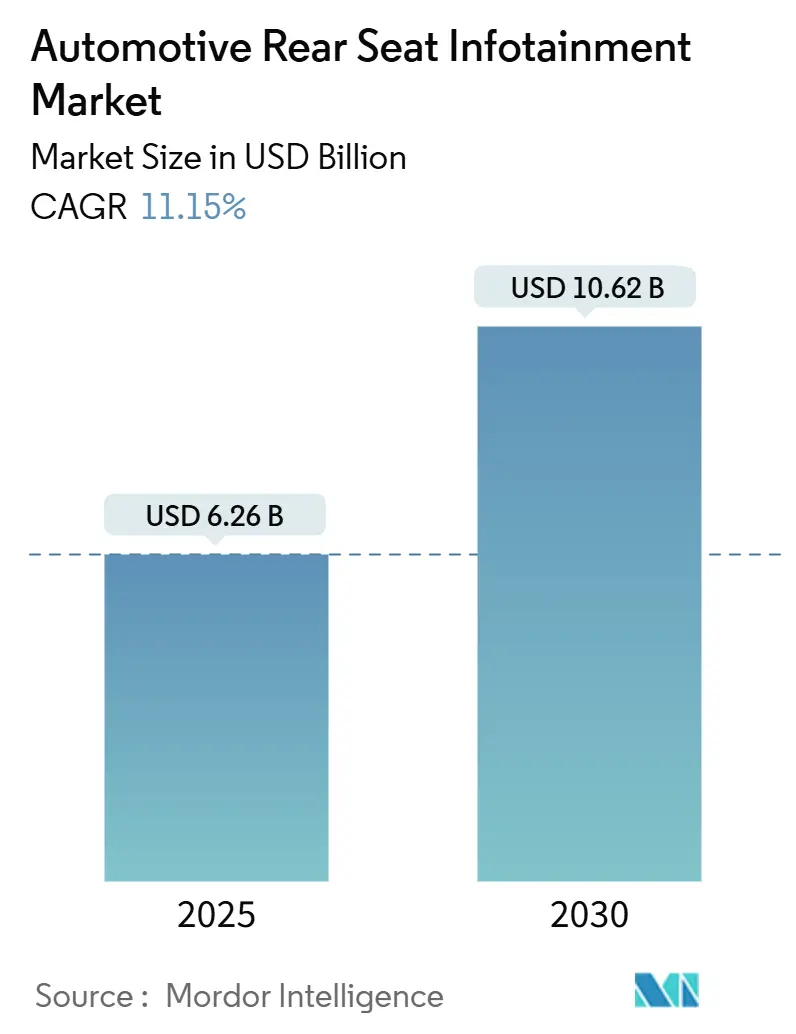

| 市場規模 (2025) | 6.26 十億米ドル |

| 市場規模 (2030) | 10.62 十億米ドル |

| 成長率 (2025 - 2030) | 11.15% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

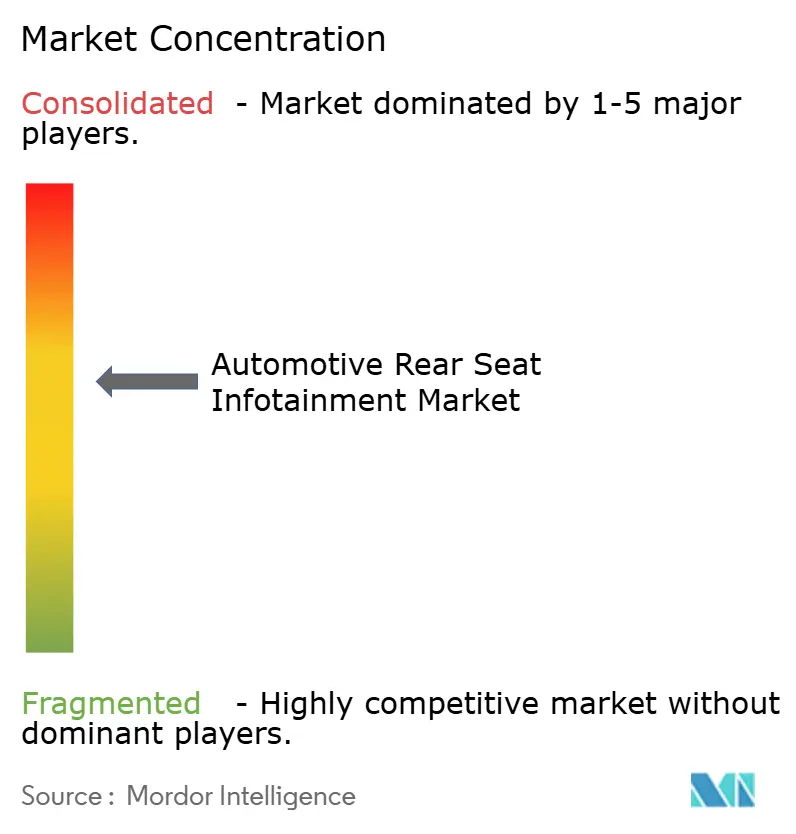

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車リアシートインフォテインメント市場分析

自動車リアシートインフォテインメントの市場規模は2025年に62億6,000万米ドルとなり、予測期間(2025年~2030年)にCAGR 11.15%を記録して2030年までに106億2,000万米ドルに達する見込みです。この拡大は、基本的な音声再生から高度なソフトウェア定義型プラットフォームへと移行する車載エンターテインメントの進化を示しています。これらのプラットフォームは現在、ストリーミング動画、ゲーム、スマートホーム機能、および一部の車両制御機能をシームレスに統合しています。急速な5G展開、ディスプレイおよび半導体のコスト低下、スマートフォン並みの応答性に対する消費者の期待の高まりが、すべての車両クラスにわたる需要を強化しています。自動車メーカーは現在、リアシートシステムを継続的な収益エンジンとして位置づけ、無線アップグレード、コンテンツサブスクリプション、ターゲット広告に依存しています。競争の激しさは、ハードウェアの差別化から、ディスプレイ、ドメインコントローラー、クラウド接続型オペレーティングシステムを統合したフルスタックソリューションへとシフトしています。

主要レポートのポイント

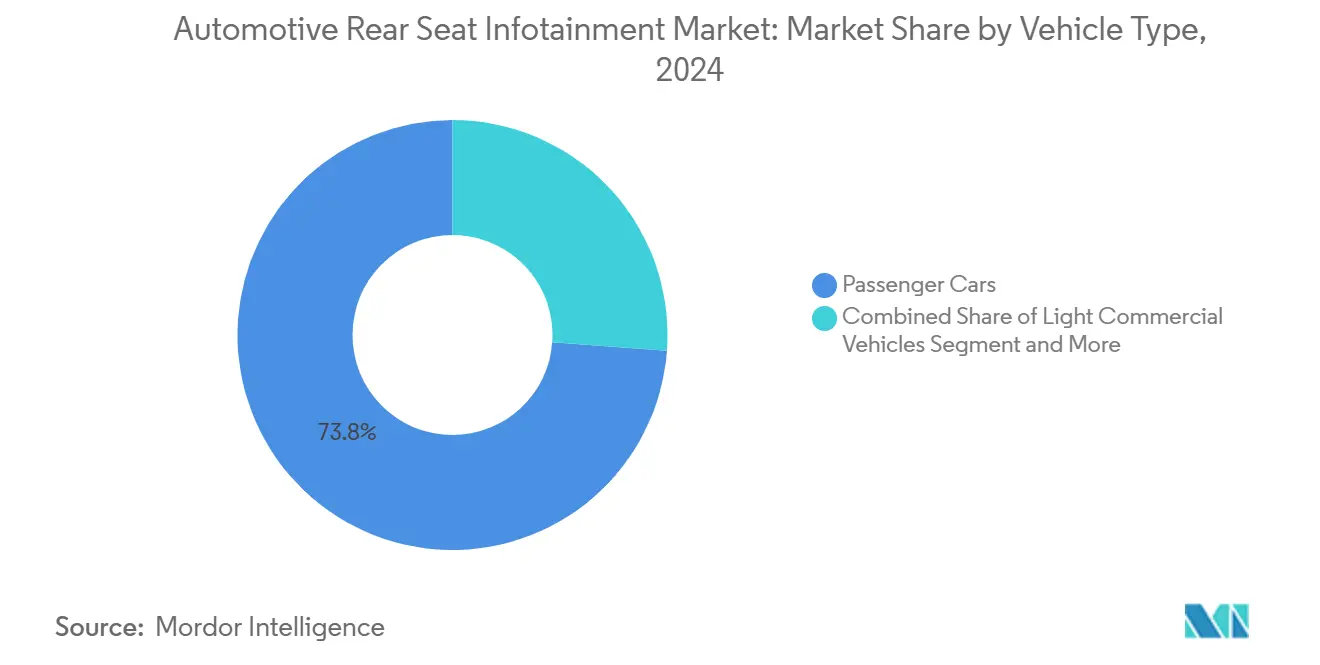

- 車両タイプ別では、乗用車が2024年の自動車リアシートインフォテインメント市場において73.84%のシェアでリードしており、予測期間(2025年~2030年)にCAGR 24.96%で成長する見込みです。

- コンポーネント別では、ディスプレイモジュールが2024年に47.84%のシェアで自動車リアシートインフォテインメント市場を支配しており、オペレーティングシステムソフトウェアおよびアプリは予測期間(2025年~2030年)にCAGR 13.97%で拡大する見込みです。

- 推進タイプ別では、内燃機関車両が2024年の自動車リアシートインフォテインメント市場において64.48%のシェアを維持しており、一方でバッテリー電気自動車は予測期間(2025年~2030年)にCAGR 22.96%で最も急速な成長を記録する見込みです。

- 接続世代別では、4G LTEが2024年の自動車リアシートインフォテインメント市場において60.32%のシェアを占めており、5G接続は予測期間(2025年~2030年)にCAGR 26.85%で成長する見込みです。

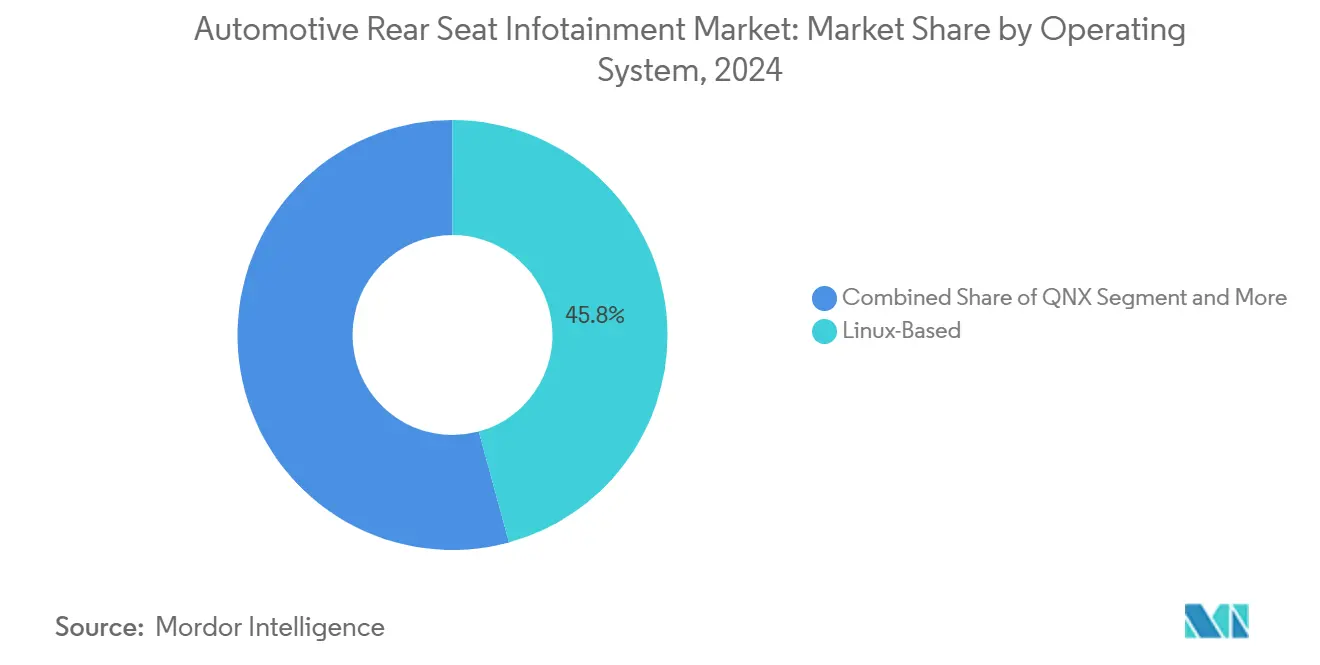

- オペレーティングシステム別では、Linuxベースのプラットフォームが2024年に45.76%のシェアを支配しており、Android Automotive OSは予測期間(2025年~2030年)にCAGR 13.62%で成長する見込みです。

- 販売チャネル別では、OEM搭載システムが2024年に86.32%のシェアを保持しており、アフターマーケットセグメントは予測期間(2025年~2030年)にCAGR 14.10%で成長する見込みです。

- 地域別では、アジア太平洋地域が2024年に38.48%の最大市場シェアを獲得しており、中東・アフリカ地域は予測期間(2025年~2030年)にCAGR 14.25%で最も急速に成長する地域となる見込みです。

世界の自動車リアシートインフォテインメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コネクテッド車載エンターテインメント | +2.8% | 北米とEUでの早期採用を伴うグローバル | 中期(2~4年) |

| 5G/4G LTEの急速な普及 | +2.6% | APACが中心、北米とEUへの波及 | 短期(2年以内) |

| リアシート機能による差別化 | +2.1% | グローバル、高級セグメントに集中 | 中期(2~4年) |

| ディスプレイおよび半導体の平均販売価格 | +1.9% | グローバル、APACでの製造コスト優位性あり | 長期(4年以上) |

| OTTおよびクラウドゲームの収益化 | +1.7% | 北米とEUでの早期採用、グローバル展開 | 長期(4年以上) |

| 広告支援型スクリーン | +1.4% | 北米と中国のパイロット市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コネクテッド車載エンターテインメントに対する消費者需要の増加

スマートフォンの普及が乗客の期待を形成し、Wi-Fi並みの速度、音声制御、アプリエコシステムが基本要件となっています。SoundHoundのオンデバイス大規模言語モデルを搭載したStellantisのモデルは、会話の品質がスマートスピーカーが設定したベンチマークに近づいていることを示しています。現在、自動車メーカーはAI音声アシスタントを統合しており、乗客は手を使わずにウェブを閲覧し、キャビン機能を管理し、コンテンツをストリーミングできます。LucidのLucid Assistantは、多言語サポート、低遅延のためのローカル処理、プライバシー重視の設計に対するプレミアムOEMの重点を示しています。5Gカバレッジが向上するにつれて、リアシートインフォテインメントはキャッシュ再生から真のクラウドサービスへとシフトし、車内eコマースや没入型ゲームへの道を開いています。継続的な無線アップグレードにより機能が常に最新の状態に保たれ、購入者をサブスクリプションバンドルに引き込み、車両あたりの生涯収益を向上させます。

HD ストリーミングを可能にする5G/4G LTEの急速な普及

中国、韓国、日本における高密度の5Gマクロセルおよびスモールセルの展開により、並行した動画ストリームとテレマティクスチャネルを実行できる安定したマルチギガビットリンクが提供されています。Panasonic AutomotiveがQualcommと共同で取り組むSnapdragon Cockpit Eliteは、5Gモデム、AIアクセラレーター、GPUリソースを単一のドメインコントローラーに統合し、各乗客に独立したディスプレイゾーンをサポートできます[1]「Panasonic Automotive SystemsとQualcommが協力を拡大し、Snapdragon Cockpit Eliteプラットフォームで車載体験を変革」、Panasonic Automotive Systems Co., Ltd.、panasonic.com。このアーキテクチャは、ソフトウェアパーティショニングを可能にし、差別化されたエクスペリエンスの市場投入時間を短縮することで、インフォテインメントの将来性を確保します。アジア太平洋地域における5Gカバレッジの早期優位性がコンテンツパートナーシップを促進し、テンセントビデオ、iQIYI、ソニー・ピクチャーズが独占的な車載配信契約を締結する一方、北米の通信事業者は自動車のサービス品質向けの専用ネットワークスライスをテストしています。HDストリーミングはコンパクト車両でもマルチスクリーン設定を標準化し、ディスプレイ数と解像度を向上させています。

プレミアムリアシート機能によるOEMの差別化

高級車メーカーは第2列をラウンジに変えています。格納式4K OLEDディスプレイ、アクティブアンビエントライティング、シート埋め込み型ハプティクスが通勤をレジャーに変えています。Volvoの2024年ソフトウェアアップデートは、新しいハードウェアを必要とせずに、コンテキスト対応機能で既存のフリートのUIを強化する能力を示しています[2]「Volvoが数百万台の車両に対する大規模なインフォテインメントアップグレードを発表」、Volvo Cars、volvocarsvilla.com。Mercedes-BenzのMBUXアップデートは、キャビン制御機能、空調、サンシェード、マッサージをエンターテインメントと共有スクリーン上で融合させ、完全に統合されたユーザーエクスペリエンスへのシフトを示しています。ライドヘイルサービスは広告支援型インフォテインメントを試験導入し、乗客の滞在時間を収益に変換しており、企業フリートはリムジングレードのセダンをビデオ会議スイートを備えたモバイルオフィスとして装備しています。差別化要因が馬力からユーザーエクスペリエンスへと移行するにつれて、リアシートシステムはプレミアムトリムにおいて極めて重要となり、車両価格戦略に影響を与えます。

ディスプレイおよび半導体の平均販売価格の低下

スマートフォンパネルの過剰生産能力と成熟した28ナノメートル自動車用SOCノードが、コンポーネント価格の年間二桁台の下落を促進しています。高輝度OLEDの歩留まりが向上し、12~15インチのフレキシブルディスプレイがプレミアム価格なしでメインストリームSUVに採用されています。統合ドメインコントローラーチップが複数のECUを置き換え、配線の重量を削減し、グラフィックスおよびAIワークロードのための演算余裕を高めています。サプライヤーはハードウェアとともにリファレンスソフトウェアをバンドルして統合時間を短縮しており、オーディオDSP、Bluetooth、Wi-Fi、5Gを組み込んだワンチップソリューションがその例として挙げられます。価格の低下により機能が民主化され、新興市場の中間セグメントモデルは現在、デュアル10インチリアスクリーンを搭載して発売されており、マスと高級品の境界線が曖昧になっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| システム統合コストとアーキテクチャの複雑性 | -1.8% | グローバル、特に中小OEMに影響 | 中期(2~4年) |

| サイバーセキュリティとデータプライバシーへの懸念 | -1.2% | EUと北米の規制重点、グローバルへの影響 | 短期(2年以内) |

| 運転者の注意散漫に関する型式認定規則 | -0.9% | EUが先行、北米が追随 | 中期(2~4年) |

| OLED/QLEDパネルおよびICの不足 | -0.7% | グローバルサプライチェーン、APACの製造集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いシステム統合コストとアーキテクチャの複雑性

分散型ECUから集中型ドメインコントローラーへの移行には、車両電気アーキテクチャの再設計が必要であり、ソフトウェアツールおよび検証ラボへの多大な初期投資が課せられます。社内ソフトウェア人材を持たない中小ブランドは、UNECE WP.29のサイバーセキュリティ義務への対応に苦労し、コストの高いサードパーティインテグレーターに頼ることを余儀なくされています。BlackBerry QNXなどのミドルウェアスタックは基本的な実現を容易にしますが、ブランディング、分析、接続バックエンドのためのOEM固有のカスタマイズが依然として必要です。OLEDパネルおよび自動車用SOCの複雑なサプライチェーンがリスクを増大させており、単一のファウンドリの遅延が発売サイクル全体を停止させる可能性があります。無線機能の有効化は投資の償却に役立ちますが、短期的な資本支出は依然として採用の障壁であり、リソースに制約のある自動車メーカーの成長を抑制しています。

サイバーセキュリティとデータプライバシーへの懸念の高まり

インフォテインメントユニットが車両のCANおよびイーサネットバックボーンと接続するにつれて、攻撃対象領域が拡大しています。EU規制当局は、生産終了後も数年にわたって延長される製品ライフサイクル全体のサイバーセキュリティ管理システムを施行しており、継続的なパッチ適用と脆弱性開示が求められています。OEMはまた、インフォテインメントのデータ収集をGDPRレベルの同意と調整する必要があり、UIフローとバックエンドアーキテクチャが複雑化しています。ディスプレイのハイジャックやリモートマイクの起動のホワイトハットによるデモンストレーションが公衆の監視を高め、保険会社はフリートポリシーにサイバーリスクプレミアムを組み込み始めています。コンプライアンスには頻繁なファームウェアアップデートが必要であり、パッチプロセスが失敗した場合に車両が使用不能になるリスクが生じるため、サプライヤーは耐障害性のあるデュアルパーティションストレージとフェイルセーフロールバックに投資しています。セキュリティのオーバーヘッドはコストを増加させ、検証サイクルを長引かせ、デジタルサービスからのマージン利益を部分的に相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が収益の中核を維持

乗用車は2024年の自動車リアシートインフォテインメント市場において73.84%のシェアを占め、予測期間(2025年~2030年)にCAGR 24.96%を記録する見込みであり、車両あたりのハードウェアコストを削減し、より豊かなUXレイヤーを可能にする規模の経済から恩恵を受けています。メインストリームのセダンとSUVは現在、デュアル10インチディスプレイと統合音声アシスタントを搭載して発売されており、高級モデルとの機能差が縮小しています。OEMは没入型エンターテインメントを活用して充電ダウンタイムを補い、テクノロジー先進的なブランドポジショニングを示しています。乗用車向けの自動車リアシートインフォテインメントの市場規模は、中間セグメントのEV発売が加速するにつれてさらに拡大する見込みです。

軽商用バンにおける第2列の需要は、ライドヘイル、シャトル、ラストマイル配送事業者が広告収入と従業員満足度を追求するにつれて増加しています。中型および大型トラックは、コストと安全性の優先事項によりインフォテインメントを抑制して採用していますが、フリートバイヤーはテレマティクスとドライバーコーチングをサポートする接続性を求めています。RivianとVolkswagenの58億米ドルのソフトウェアパートナーシップは収束を示しています。乗用EVのために開発されたコードとクラウドインフラストラクチャが商用プラットフォームに流入し、機能パリティまでの時間を短縮し、ユースケース全体で自動車リアシートインフォテインメント市場を拡大します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:ディスプレイが支配、ソフトウェアが最速成長

ディスプレイモジュールは2024年の自動車リアシートインフォテインメント市場において47.84%のシェアを占め、鮮やかなビジュアルと直感的なタッチ操作に対する消費者の期待に支えられています。より大型で薄く、高解像度のパネルがOLEDコストの低下とタブレットおよびラップトップとの共有生産ラインに支えられてマスマーケットトリムに移行しています。同時に、オペレーティングシステムソフトウェアおよびアプリの自動車リアシートインフォテインメント市場シェアは最も急速に上昇しており、自動車メーカーが一回限りの販売から生涯デジタルサービスへとシフトするにつれて、予測期間(2025年~2030年)にCAGR 13.97%を記録しています。

ドメインコントローラーは音声、映像、接続を単一のボードに統合し、配線と遅延を削減しています。ヘッドユニットベンダーは現在、SDKとリファレンスアプリをバンドルし、OEMの統合タイムラインを短縮しています。システムが無線でアップグレード可能になるにつれて、クライアントはオプションのアプリパック(ゲーム、エデュテインメント、またはライブスポーツ)に対して料金を支払い、ソフトウェアレイヤーに関連する自動車リアシートインフォテインメントの市場規模を拡大する新たな収益源を解放しています。ハードウェアの信頼性とクラウドの俊敏性を融合したターンキースタックを提供するサプライヤーが価値を獲得するのに最も有利な立場にあります。

推進タイプ別:電動化がエクスペリエンス中心の設計を増幅

内燃機関モデルは2024年の自動車リアシートインフォテインメント市場において依然として64.48%のシェアを保持していますが、テクノロジーに精通した購買者を引き付ける電動パワートレインに比べて成長が遅れています。排気トンネルや機械的リンケージの制約がないバッテリー電気プラットフォームは、より大型のスクリーンと折りたたみ式テーブルのためのキャビン容積を確保しており、予測期間(2025年~2030年)にCAGR 22.96%で成長する見込みです。EVに関連する自動車リアシートインフォテインメントの市場規模は、消費電力削減に最適化された高エネルギー効率ディスプレイからも恩恵を受けています。

ハイブリッドは橋渡し役として機能し、航続距離への不安を回避しながら多くのハイエンドインフォテインメントオプションを引き継いでいますが、追加コストがウルトラプレミアム実装を制限しています。自律走行対応EVであるWaymo搭載のHyundai IONIQ 5は、推進アーキテクチャとキャビンエンターテインメントの融合を示しています。ドライバーが関与しない場合、移動中のスクリーン時間が急増し、特にゼロエミッション車両からのリアシートインフォテインメントの市場シェアを押し上げています。

接続世代別:5Gが次世代サービスを可能に

レガシー4G LTEモデムは2024年の自動車リアシートインフォテインメント市場において60.32%のシェアを維持し、既存のテレマティクスとストリーミングを支えています。しかし、5Gは予測期間(2025年~2030年)にCAGR 26.85%で成長する見込みであり、通信事業者がネットワークを高密度化し、自動車用途向けに容量をスライスするにつれて変曲点を示しています。10ミリ秒未満の遅延がクラウドゲーム、ホログラフィック通話、マルチカメラソーシャルストリーミングを解放すると、5G接続に関連する自動車リアシートインフォテインメントの市場規模が急増します。

自動車メーカーは段階的な展開を計画しています。2025年のフェイスリフトへの5Gハードウェアの後付け、続いてAIネットワーク管理などの3GPP Release 18機能が続きます。スペクトル割り当ての違いにより、アジア太平洋地域が多くのプレミアムサービスを早期に試験導入する一方、北米の農村部はハイブリッド4G/5Gモジュールに依存しています。時間の経過とともに、2G/3Gのサービス終了により古いヘッドユニットがネットワークから切り離され、アフターマーケット需要を刺激し、自動車リアシートインフォテインメント市場を拡大する並行したソフトウェア定義型アップグレードエコノミーを支えています。

オペレーティングシステム別:オープンソースプラットフォームが支配力を強化

Linuxベースのスタック、特にAndroid Automotive OSは、使い慣れたUXと堅牢な開発者パイプラインを提供することで、2024年の自動車リアシートインフォテインメント市場において45.76%のシェアを達成しました。Android Automotive OSは予測期間(2025年~2030年)にCAGR 13.62%を記録する見込みであり、コンテンツライセンスの摩擦を削減するGoogle Playライブラリと音声サービスを統合しています。プロプライエタリRTOSソリューションの自動車リアシートインフォテインメント市場シェアは安全性が重要なドメインで継続していますが、オープンプラットフォームを中心にアプリエコシステムが成長するにつれて圧力が高まっています。

Automotive Grade LinuxはニュートラリティーをもとめるOEMの支持を集めており、QNXはISO 26262 ASIL-D認証が必要なニッチを守っています。KiaのAIアシスタントの発売は、機能展開の加速、顧客エンゲージメントの向上、アップセル機会の創出におけるOTA中心プラットフォームの重要な役割を強調しています。長期的には、OSレベルの制御に紐付けられたサブスクリプションサービス収益が、開放性と堅牢なセキュリティを組み合わせたエコシステムの自動車リアシートインフォテインメント市場規模のリーダーシップを強化します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:OEM統合が支配力を強化

工場搭載システムは2024年の自動車リアシートインフォテインメント市場において86.32%のシェアを保持しており、アフターマーケットキットがほとんど対応できない安全システムおよびパワートレインネットワークとの密接な結合を反映しています。運転者の注意散漫とサイバー耐性に関する規制要件が、OEM検証済み展開をさらに優遇しています。アフターマーケットは予測期間(2025年~2030年)にCAGR 14.10%という健全な成長を記録する見込みですが、そのフットプリントは新興経済圏の老朽化したフリートと、専門機能を求めるフリートオペレーターや現代的な接続機能を望む旧型乗用車のオーナーがいる商用車セグメントに集中しています。

インフォテインメントシステムが車両安全システム、パワートレイン制御、OEM検証と認証が必要な運転支援機能と統合するにつれて、統合の複雑性と安全規制がますます工場設置を優遇しています。それでも、専門インストーラーはニッチを開拓しており、高級シャトルや装甲SUVでは、カスタムリアシートソリューションが工場オプションを上回ります。全体的に、OEMの支配は続いており、自動車リアシートインフォテインメント市場の将来の成長を牽引する上での重要な役割を強調しています。

地域分析

アジア太平洋地域は2024年の自動車リアシートインフォテインメント市場において38.48%のシェアを維持しており、高い車両生産量、競争力のある電子機器クラスター、テクノロジーを積極的に受け入れる中産階級によるものです。中国の自動車メーカーは2万5,000米ドル未満のセダンに高度なディスプレイとAI音声アシスタントを搭載し、マス価格でプレミアム機能を普及させています。日本と韓国のブランドは国内の半導体エコシステムを活用して統合ソフトウェアハードウェアスタックを洗練させています。地域政府は5G展開とV2Xコリドーを補助し、予測期間(2025年~2030年)にCAGR 13.71%を支援し、アジア太平洋地域のリーダーシップポジションを強化しています。

北米は、消費者が車載テクノロジーにプレミアムを支払い、シリコンバレーのパートナーシップが最先端のソフトウェアを提供することで、堅調なCAGR 10.81%を記録しました。Teslaの影響により、レガシーOEMはインフォテインメントアーキテクチャを急速にアップグレードすることを余儀なくされており、米国のドライバーのサブスクリプション受容が収益の多様化を促進しています。カナダのテック人材とメキシコの組立工場が垂直統合されたサプライチェーンを形成し、競争力を維持し、大陸の自動車リアシートインフォテインメントの市場規模を拡大しています。

欧州は、安全なデータフローと堅牢な同意管理を義務付ける厳格なGDPRコンプライアンスの中でCAGR 9.31%を記録しました。ドイツの高級ブランドはマッサージとARオーバーレイを備えたリアシートウェルネススイートを先駆けており、フランスとイタリアのブランドはコンパクトカー向けの低コストLinuxバリアントを試験導入しています。中東・アフリカはCAGR 14.25%ですべての地域を上回り、スマートシティモビリティと12インチデュアルエンターテインメントディスプレイを搭載したプレミアムSUVに投資する湾岸諸国が牽引しています。南米はCAGR 12.42%の成長を記録し、都市化と信用利用可能性の向上によりコネクテッド車両が手の届くものとなっています。

競争環境

自動車リアシートインフォテインメント市場は中程度の断片化を示しており、確立されたリーダーがコンポーネント調達とソフトウェア開発における規模の優位性を活用する一方で、専門プレーヤーに機会を創出しています。Harman Internationalがリードしており、SamsungのディスプレイIPを活用してTataのHarrier.ev SUVに世界初のNeo QLED 14インチ自動車用スクリーンを発表しました[3]「HARMANがTata Harrier.ev向けNeo QLEDディスプレイを発売」、HARMAN Automotive、samsung.com。Panasonic AutomotiveはQualcommとの共同SOC開発と日本のOEMとの長年の関係を活用しています。

技術的差別化は、AI駆動のパーソナライゼーション、ドメインコントローラーの統合、クラウド管理型コンテンツパイプラインにますます集中しています。パネルハードウェアからアプリストアまで垂直統合されたスタックを持つプレーヤーは、価格決定力とクロスセルの可能性を持っています。ジェスチャーコントロール、3Dオーディオ、リトロフィットキットで革新する中小の専門企業は規模の制限に直面しており、大手ティア1サプライヤーの買収対象となっています。

ソフトウェア能力がハードウェアの実績を上回るようになっており、サプライヤーはクラウドエンジニアを採用し、テクノロジーハブ近くにサテライトオフィスを開設して人材を確保しています。UNECE WP.29へのコンプライアンスが参入障壁を高める一方、継続的な収益モデルがパフォーマンス指標をユニットマージンから生涯ARPUへと再形成しています。AIアルゴリズム、サイバーセキュリティの専門知識、グローバル統合フットプリントを確保するために企業が競争するにつれて、M&A活動が激化する見込みです。

自動車リアシートインフォテインメント産業のリーダー

Harman International (Samsung)

Panasonic Automotive Systems

LG Electronics

Robert Bosch GmbH

Visteon Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Tata Motorsは、今後発売予定のSierra SUVに折りたたみ式トレイテーブル、デバイス充電器、リアシートエンターテインメントスクリーンが搭載されることを確認しました。

- 2025年4月:LenovoとToyota Boshokuは、クロスデバイス接続と高度なリアシートエンターテインメントに焦点を当てたインテリジェントキャビンソリューションの共同開発のためのパートナーシップを締結しました。

- 2025年3月:Lexus Indiaは、デュアル11.6インチリアシートタッチディスプレイ、HDMIポート、ワイヤレスリモコンを搭載したLX 500dの予約受付を開始しました。

世界の自動車リアシートインフォテインメント市場レポートの範囲

| 乗用車 |

| 軽商用車 |

| 中型および大型商用車 |

| ディスプレイ/タッチスクリーンモジュール |

| ヘッドユニット/ドメインコントローラー |

| オペレーティングシステムソフトウェアおよびアプリ |

| 接続ICおよびアンテナモジュール |

| 内燃機関車両 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| 4G LTE |

| 5G |

| レガシー2G/3G |

| Linuxベース(AAOS、AGLなど) |

| QNX |

| Android Automotive OS |

| その他(プロプライエタリ、RTOS) |

| OEM搭載品 |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 軽商用車 | ||

| 中型および大型商用車 | ||

| コンポーネント別 | ディスプレイ/タッチスクリーンモジュール | |

| ヘッドユニット/ドメインコントローラー | ||

| オペレーティングシステムソフトウェアおよびアプリ | ||

| 接続ICおよびアンテナモジュール | ||

| 推進タイプ別 | 内燃機関車両 | |

| ハイブリッド電気自動車 | ||

| バッテリー電気自動車 | ||

| 接続世代別 | 4G LTE | |

| 5G | ||

| レガシー2G/3G | ||

| オペレーティングシステム別 | Linuxベース(AAOS、AGLなど) | |

| QNX | ||

| Android Automotive OS | ||

| その他(プロプライエタリ、RTOS) | ||

| 販売チャネル別 | OEM搭載品 | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までのリアシートエンターテインメントの需要はどのくらいの速さで成長する見込みですか?

自動車リアシートインフォテインメント市場はCAGR 11.15%で拡大し、2025年の62億6,000万米ドルから2030年までに106億2,000万米ドルへと価値が上昇する見込みです。

今後5年間で最も多くの新規収益を追加する地域はどこですか?

アジア太平洋地域はCAGR 13.71%と世界出荷量の3分の1以上に支えられ、最大の絶対収益増加を占める見込みです。

バッテリー電気自動車がリアシートインフォテインメントの採用にとって重要な理由は何ですか?

バッテリー電気自動車は、より長い充電停止とテクノロジーに精通した購買者がより豊かなエンターテインメント機能を促進し、セグメントのアドレス可能市場を拡大するため、CAGR 22.96%を記録しています。

将来の車内体験にとって最も重要な技術的シフトは何ですか?

5G接続は10ミリ秒未満の遅延を提供し、クラウドゲーム、マルチスクリーンUHDストリーミング、リアシートの使用を再定義するAI音声サービスを可能にします。

アフターマーケットがOEM搭載システムを上回る可能性はありますか?

いいえ、OEM搭載ソリューションは80%以上のシェアを保持して支配的な地位を維持します。安全統合と無線サービスモデルが工場設置を優遇するためです。

最終更新日: