Tamanho e Participação do Mercado de Infotainment Automotivo do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

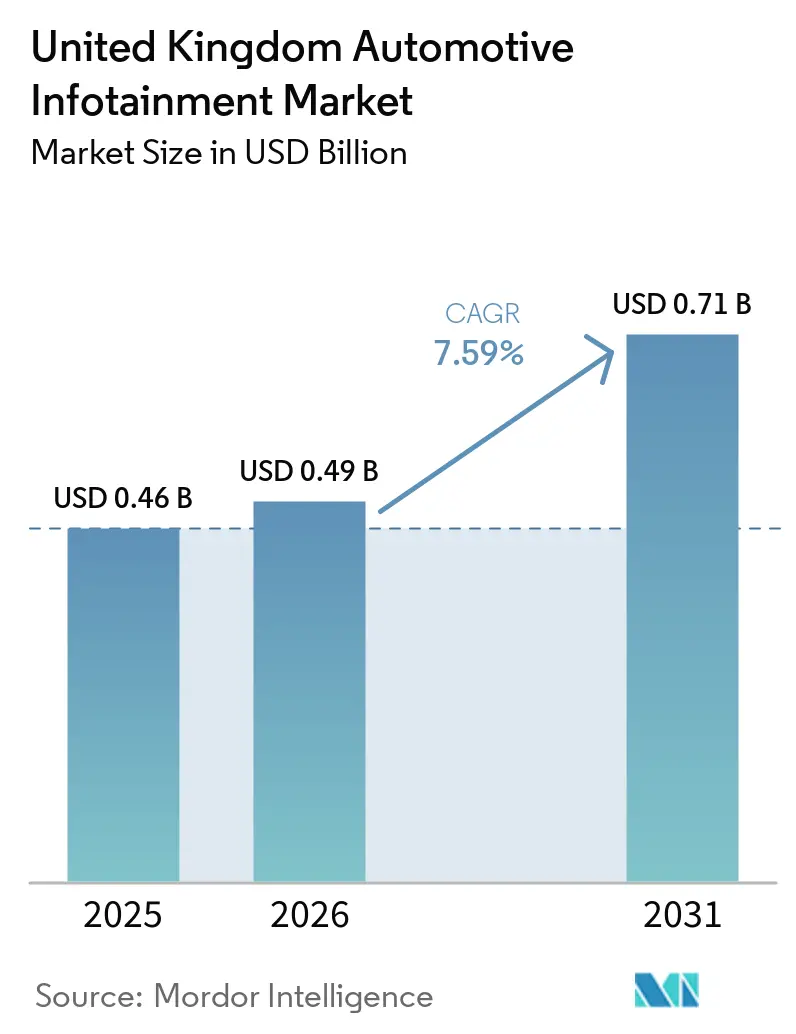

| Tamanho do mercado no ano base (2025) | 0.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infotainment Automotivo do Reino Unido por Mordor Intelligence

O tamanho do mercado de infotainment automotivo do Reino Unido foi avaliado em USD 0,46 bilhão em 2025 e deve aumentar de USD 0,49 bilhão em 2026 para atingir USD 0,71 bilhão até 2031, crescendo a um CAGR de 7,59% no período de 2026-2031. A adoção sustentada de veículos elétricos a bateria (BEV) mantém alta a demanda por conteúdo digital no cockpit, enquanto a transição para arquiteturas centralizadas de controlador de domínio reduz a fiação e permite atualizações frequentes de funcionalidades via rede. A expansão nacional contínua do 5G amplia a largura de banda no interior do veículo, abrindo caminho para streaming premium, jogos em nuvem e serviços de veículo para tudo. O financiamento governamental no âmbito do programa DRIVE35 direciona capital para plantas de eletrificação e atualizações de infraestrutura digital, reforçando o papel do país como campo de testes para veículos definidos por software. A pressão competitiva se intensifica à medida que marcas chinesas incluem recursos avançados de infotainment em versões de entrada, levando os incumbentes a acelerar estratégias centradas em software. Fornecedores que integram verticalmente componentes-chave mitigam a volatilidade dos custos de chips e encurtam os ciclos de qualificação de produtos.

Principais Conclusões do Relatório

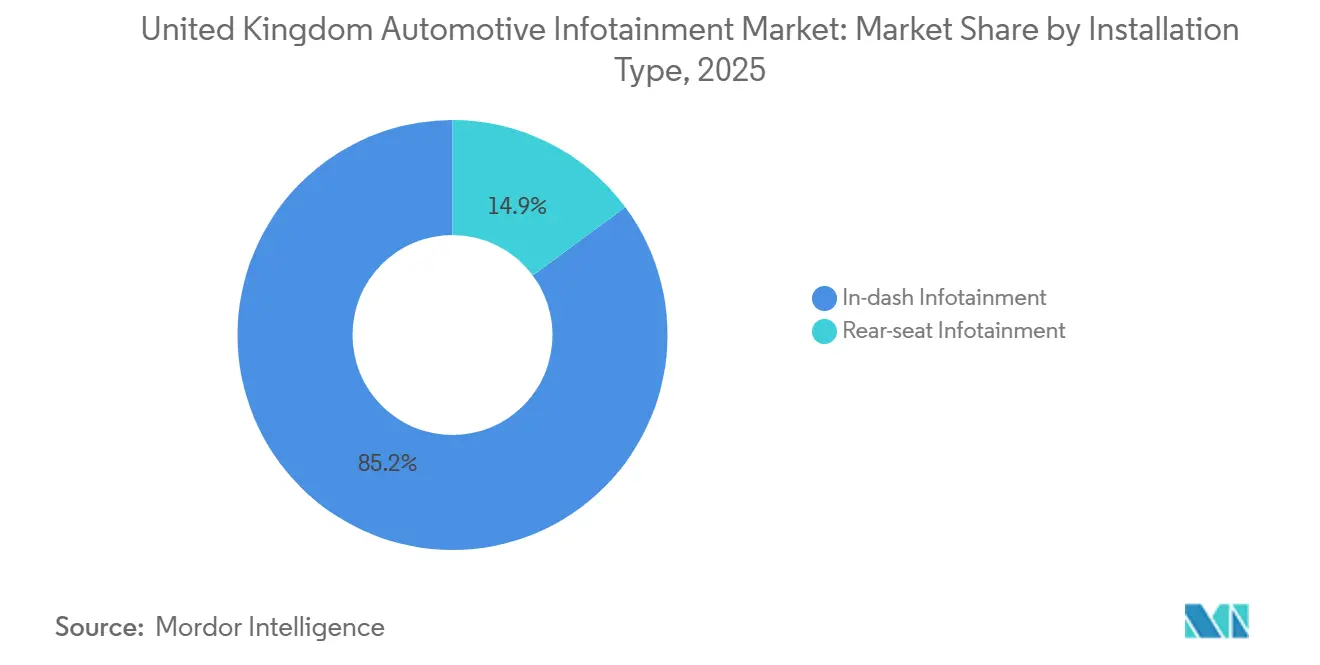

- Por tipo de instalação, os sistemas embutidos no painel detinham 85,15% da participação do mercado de infotainment automotivo do Reino Unido em 2025; os sistemas para banco traseiro têm previsão de expansão a um CAGR de 8,54% até 2031.

- Por tipo de veículo, os automóveis de passeio lideraram o mercado de infotainment automotivo do Reino Unido com 67,13% de participação de mercado em 2025 e têm projeção de crescimento a um CAGR de 10,47% até 2031.

- Por componente, os displays comandaram uma participação de 45,25% do mercado de infotainment automotivo do Reino Unido em 2025; o software de sistema operacional e aplicativos avança a um CAGR de 8,15% até 2031.

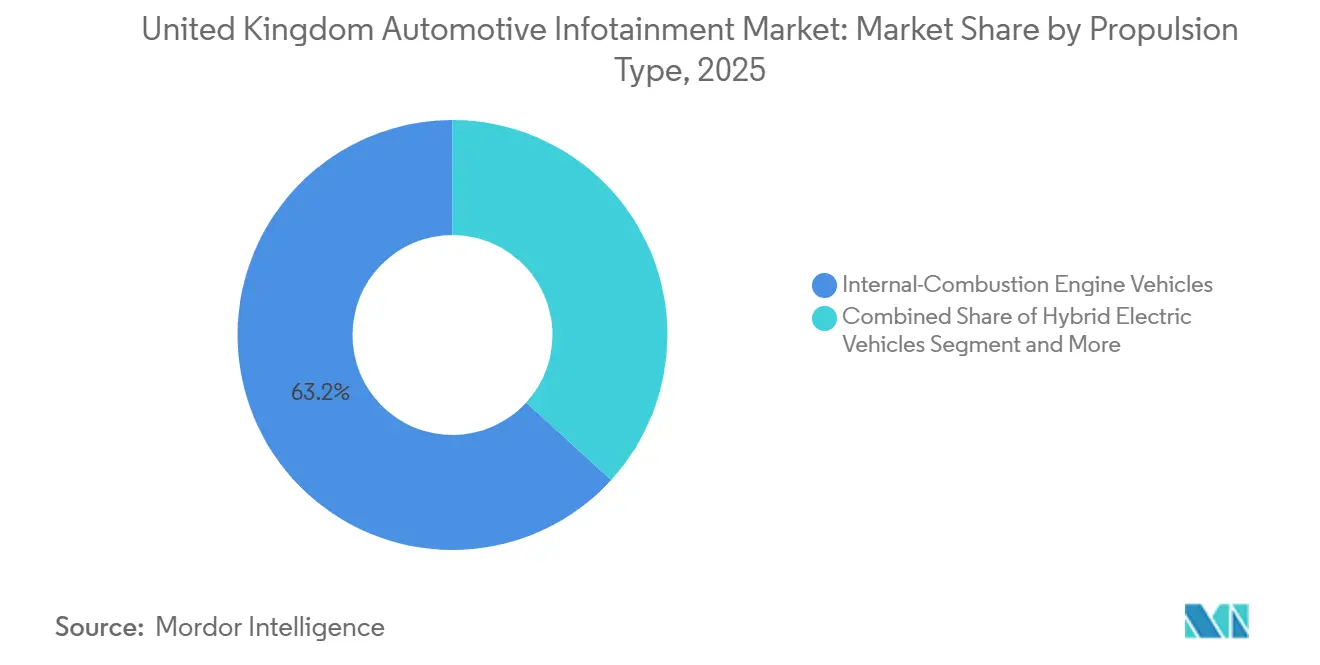

- Por propulsão, os veículos com motor de combustão interna representaram 63,21% da participação do mercado de infotainment automotivo do Reino Unido em 2025, porém o conteúdo de infotainment para BEV está crescendo a um CAGR de 10,47% até 2031.

- Por geração de conectividade, o 4G LTE dominou o mercado de infotainment automotivo do Reino Unido com 72,06% de participação de mercado em 2025, enquanto os módulos 5G estão se expandindo a um CAGR de 9,22% até 2031.

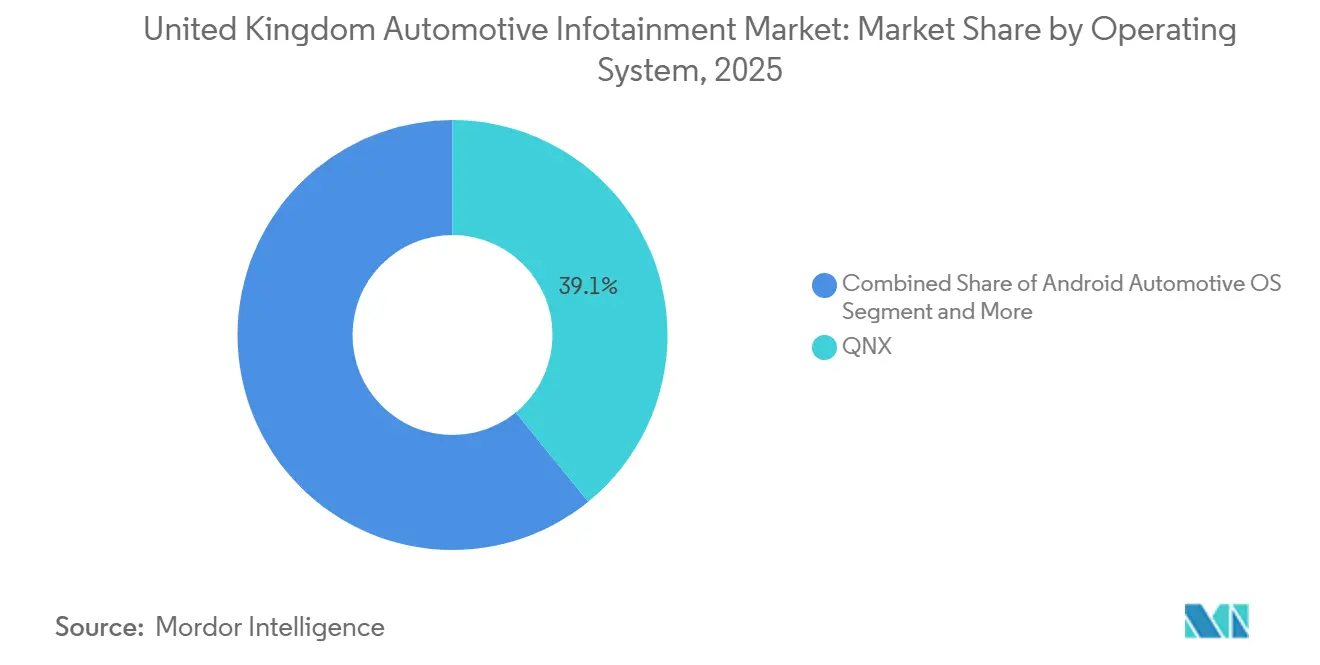

- Por sistema operacional, o QNX detinha 39,12% da participação do mercado de infotainment automotivo do Reino Unido em 2025; o Android Automotive OS é o de crescimento mais rápido, a um CAGR de 9,77% até 2031.

- Por canal de vendas, os sistemas instalados pelo fabricante original (OEM) representaram 79,34% da participação do mercado de infotainment automotivo do Reino Unido em 2025, mas o mercado de reposição está crescendo a um CAGR de 8,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Infotainment Automotivo do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Veículos Elétricos Exige Interface Humano-Máquina | +2.1% | Nacional | Médio prazo (2-4 anos) |

| Recursos de Carro Conectado e Integração com Smartphone | +1.8% | Áreas urbanas do Reino Unido | Curto prazo (≤ 2 anos) |

| Expansão Nacional do 5G Habilita Serviços | +1.5% | Em todo o Reino Unido | Médio prazo (2-4 anos) |

| Controladores de Domínio Centralizados em Veículos | +1.3% | Plantas OEM nacionais | Longo prazo (≥ 4 anos) |

| Infotainment para Monetização de Dados de Seguros | +0.9% | Em todo o Reino Unido | Curto prazo (≤ 2 anos) |

| Diferenciação da Mobilidade como Serviço | +0.7% | Centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Veículos Elétricos Exigindo Experiências de Interface Humano-Máquina Mais Ricas

Os registros de BEV atingiram 473.348 unidades em 2025, equivalentes a 23,4% das vendas de carros novos, e os dados do início de 2026 mostram momentum contínuo apesar da redução dos incentivos[1]"Estatísticas do mercado de veículos elétricos 2026," Zapmap, www.zapmap.com. Os compradores de modelos sem emissões esperam painéis OLED mais amplos, navegação em realidade aumentada e assistentes de voz que programam o carregamento, de modo que os OEMs investem em inovação de displays e ecossistemas de software. As arquiteturas elétricas centralizadas liberam espaço na cabine para telas de pilar a pilar, enquanto as atualizações via rede criam fluxos de receita duradouros. O financiamento governamental acelera a integração da rede de carregamento, oferecendo aos fornecedores um caminho comercial claro. O ciclo de retroalimentação positiva entre a adoção de BEV e o conteúdo do cockpit sustenta um crescimento de dois dígitos para este subsegmento.

Demanda Crescente por Recursos de Carro Conectado e Integração com Smartphone

Os consumidores desejam transições perfeitas entre telefones e painéis, impulsionando a adoção de lojas de aplicativos curadas pelos fabricantes. Os reguladores, no entanto, associam a interação com a tela a incidentes de distração ao volante, de modo que os fornecedores integram câmeras de monitoramento do motorista que escurecem os displays quando a atenção se desvia. Equilibrar conveniência e conformidade molda o roteiro da interface do usuário e mantém a adoção de serviços conectados em crescimento constante.

Expansão Nacional do 5G Habilitando Serviços de Alta Largura de Banda no Interior do Veículo

A cobertura de 80% da Vodafone no campo de testes de Mobilidade Futura das Midlands Ocidentais exemplifica a infraestrutura de baixa latência que suporta jogos em nuvem e mapeamento em tempo real[2]"A rede 5G da Vodafone permite os primeiros testes de veículos autônomos em vias públicas do Reino Unido," Vodafone Limited, www.vodafone.co.uk. Os fabricantes estão padronizando unidades de controle de telemática 5G para desbloquear assinaturas que vão desde streaming de vídeo até seguros por quilômetro rodado. Os projetos piloto de fatiamento de espectro da Ofcom garantem qualidade de serviço para caminhos de dados críticos para a segurança. Essas atualizações encurtam os ciclos de desenvolvimento de serviços e incentivam os desenvolvedores a criar aplicativos nativos para veículos, acelerando a adoção de infotainment no curto prazo.

Controladores de Domínio Centralizados em Veículos Definidos por Software

Plataformas de chip único que executam software de infotainment, painéis de instrumentos e assistência ao motorista reduzem o peso da fiação, diminuem os custos e simplificam a certificação de cibersegurança. Os OEMs europeus que implantam esses controladores podem ativar novas funções remotamente, convertendo vendas únicas de hardware em receita digital recorrente. A arquitetura também facilita a conformidade com os regulamentos de cibersegurança e atualização da ONU, elevando as barreiras competitivas para players de baixo volume. Os fornecedores regionais que colaboram com universidades locais acrescentam ainda mais impulso à tendência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo para Displays Avançados | -1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Regulamentações que Limitam a Experiência Visual do Usuário | -0.8% | Em todo o Reino Unido | Curto prazo (≤ 2 anos) |

| Complexidade de Retrofit da Frota Legada | -0.6% | Frotas comerciais | Longo prazo (≥ 4 anos) |

| Prêmios de Ciberseguro em Escalada | -0.4% | Em todo o Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Lista de Materiais para Displays e Processadores Avançados

Aumentos acentuados nos preços de memória e painéis OLED comprimem as margens dos fornecedores justamente quando os OEMs buscam compensações de custo para baterias. Os incumbentes de maior porte mitigam a pressão por meio de integração vertical e contratos de fornecimento de longo prazo, mas os fornecedores de segundo nível menores correm o risco de atrasos nos programas. A volatilidade dos preços pode moderar a expansão da área de display no curto prazo, amortecendo ligeiramente as expectativas de crescimento.

Regulamentações de Distração do Motorista que Limitam a Experiência Visual do Usuário

Uma regra atualizada do Reino Unido de 2022 sujeita qualquer uso indevido de um dispositivo interativo a multas e pontos de penalidade, e uma consulta de 2026 poderia tornar obrigatórios os sistemas de alerta de atenção. Os padrões europeus de alerta de distração também estão influenciando as escolhas de design. Os fornecedores devem investir em rastreamento ocular e menus simplificados, adicionando custos enquanto limitam a diferenciação criativa. A restrição é moderada, porém influente, especialmente nos segmentos premium onde as telas grandes predominam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instalação: Adoção de Banco Traseiro Acelera

Os sistemas embutidos no painel detinham 85,15% da participação do mercado de infotainment automotivo do Reino Unido em 2025. Sua dominância decorre de serem a principal interface humano-máquina, combinando navegação, mídia e indicações de assistência ao motorista em um único ponto focal. Os fabricantes refinam esses displays da fileira dianteira com gráficos mais ricos, widgets adaptativos e controles por voz em primeiro lugar para satisfazer os reguladores de segurança e os motoristas familiarizados com tecnologia. Os fornecedores colaboram com fabricantes de chips e estúdios de interface do usuário para reduzir a latência e entregar conteúdo sensível ao contexto que muda perfeitamente entre o painel de instrumentos e a tela central. As atualizações contínuas via rede mantêm a interface atualizada sem exigir trocas de hardware.

Os sistemas para banco traseiro estão se expandindo a um CAGR de 8,54% até 2031, a taxa mais rápida dentro do segmento de instalação. As marcas de luxo e as frotas de transporte por aplicativo veem as telas individuais para passageiros como um diferencial que justifica tarifas premium. Os layouts de piso de veículos elétricos liberam espaço para painéis maiores nos encostos dos assentos, enquanto a conectividade 5G permite que cada passageiro transmita conteúdo personalizado sem buffering. Os integradores estão adicionando transmissão sem fio, áudio multizona e modos de controle parental para ampliar o apelo além das vans executivas. O resultado é um círculo virtuoso no qual as receitas crescentes de serviços incentivam ainda mais inovação em entretenimento na cabine.

Por Tipo de Veículo: Automóveis de Passeio Dominam

Os automóveis de passeio representaram 67,13% da participação do mercado de infotainment automotivo do Reino Unido em 2025. Sua ampla base endereçável permite que os fabricantes amortizem os custos de desenvolvimento de software em grandes volumes, incentivando painéis ricos em recursos mesmo nas versões de entrada. A pressão competitiva de novos entrantes leva os incumbentes a encurtar os ciclos de lançamento e integrar ecossistemas no estilo smartphone. Os consumidores agora esperam assistentes de voz intuitivos, emparelhamento perfeito com telefone e preferências sincronizadas na nuvem como equipamento padrão. Essas expectativas elevam o infotainment de um diferencial desejável a um critério central de compra.

O segmento registra o crescimento mais rápido, avançando a um CAGR de 10,47% até 2031. Os trens de força silenciosos destacam a acústica da cabine e a clareza da tela, de modo que os OEMs instalam barras OLED de pilar a pilar e navegação em realidade aumentada para intensificar a experiência sensorial. As arquiteturas eletrônicas centralizadas simplificam a adição de novos aplicativos que gerenciam o uso de energia ou localizam carregadores de alta velocidade. Os reguladores que recompensam frotas de emissão zero acrescentam impulso ao alinhar incentivos com a implantação de serviços conectados. Em conjunto, esses fatores tornam o infotainment para BEV um indicador antecipado da linguagem de design futura.

Por Componente: Software Ganha Impulso

Os módulos de display representaram 45,25% da participação do mercado de infotainment automotivo do Reino Unido em 2025, tornando-os o maior componente de hardware individual. Os fabricantes de painéis investem em estruturas mais finas e maior brilho para manter a liderança em meio à crescente concorrência. Os estilistas automotivos usam esses avanços para criar superfícies curvas que fundem painéis de instrumentos e telas centrais em cockpits de vidro unificados. Os fornecedores de adesivos e laminação, por sua vez, refinam as técnicas de colagem óptica que reduzem o brilho e melhoram a resposta ao toque. Esses ganhos colaborativos reforçam a posição do painel no centro da criação de valor do cockpit.

O software de sistema operacional e aplicativos está crescendo a um CAGR de 8,15%, o mais rápido dentro do mix de componentes. À medida que os modelos de negócios se inclinam para a receita recorrente, os recursos entregues via rede tornam-se mais lucrativos do que as margens de hardware. Os fabricantes curam lojas de aplicativos com marca própria, agrupando navegação, streaming e diagnósticos sob assinaturas. Os desenvolvedores visam essas lojas porque a base instalada garante monetização previsível. Essa simbiose entre proprietários de plataformas e provedores de conteúdo desloca o poder de barganha em direção às empresas de software que conseguem manter os veículos atualizados ao longo do tempo.

Por Tipo de Propulsão: BEVs Impulsionam Cockpits Premium

Os modelos de combustão interna ainda ancoram a frota, representando 63,21% da participação do mercado de infotainment automotivo do Reino Unido em 2025, mas agora competem com alternativas digitalmente mais atraentes. Seus painéis dependem de unidades de controle eletrônico comprovadas e estruturas de interface do usuário maduras, o que reduz o risco de desenvolvimento e preserva a acessibilidade. Os fornecedores que atendem a essa base focam em melhorias incrementais, como tempos de inicialização mais rápidos e vocabulários de comandos de voz mais amplos. Eles também retrofitam serviços conectados para estender a vida das plataformas existentes. Essa abordagem pragmática protege as margens mesmo enquanto o mercado pivota em direção à eletrificação.

O infotainment para BEV mostra a ascensão mais acentuada, espelhando o CAGR de 10,47% registrado no infotainment para automóveis de passeio. A eliminação dos túneis de escapamento libera espaço real na cabine para displays panorâmicos e iluminação ambiente configurável, recursos que reforçam a imagem tecnologicamente avançada dos veículos. As equipes de software aproveitam o backbone de alta tensão para alimentar GPUs avançadas e coprocessadores de IA, permitindo otimização de rotas em tempo real que considera as paradas de carregamento. Os subsídios governamentais para redes de carregamento e infraestrutura digital nutrem esse ecossistema. Coletivamente, esses fatores consolidam os BEVs como a vitrine das experiências de cockpit de próxima geração.

Por Geração de Conectividade: Adoção do 5G Acelera

O 4G LTE manteve uma participação dominante de 72,06% do mercado de infotainment automotivo do Reino Unido em 2025 devido à cobertura nacional madura. Os fabricantes dependem de seu desempenho estável para telemática convencional, diagnóstico remoto e navegação sincronizada na nuvem. Os fornecedores otimizam arranjos de antenas e técnicas de agregação de portadoras para estender a vida útil do 4G em versões sensíveis ao custo. A clareza regulatória em torno dos cronogramas de desativação ajuda os gestores de frota a planejar os ciclos de atualização de hardware. Essa previsibilidade mantém o 4G entrincheirado mesmo com o surgimento de links mais rápidos.

O segmento 5G está crescendo a um CAGR de 9,22%, o mais rápido entre as opções de conectividade. Os uplinks de baixa latência suportam jogos em nuvem, chamadas de vídeo em alta definição e mensagens de segurança de veículo para tudo. Os projetos piloto de fatiamento de rede garantem que os pacotes de manutenção de faixa e prevenção de colisões permaneçam priorizados, aumentando a confiança dos OEMs. Os provedores de conteúdo adotam a largura de banda extra para oferecer experiências imersivas no interior do veículo, como navegação holográfica. À medida que as operadoras densificam a cobertura, os modelos premium e eventualmente os de médio segmento migrarão para o 5G por padrão.

Por Sistema Operacional: Android Automotive OS Ascende

O QNX detinha a maior participação, com 39,12% do mercado de infotainment automotivo do Reino Unido em 2025, preferido por sua certificação de segurança e comportamento determinístico. Os fornecedores de primeiro nível o incorporam em cockpits de criticidade mista, onde painéis de instrumentos e módulos de assistência ao motorista coexistem com sistemas de entretenimento. Os integradores apreciam seus longos ciclos de suporte e cadeias de ferramentas maduras, tornando-o uma escolha conservadora, porém confiável. Os OEMs também se beneficiam de um amplo banco de engenheiros qualificados em desenvolvimento compatível com POSIX. Esses atributos mantêm a posição dominante do QNX em domínios críticos para a segurança.

O Android Automotive OS cresce mais rapidamente, a um CAGR de 9,77% até 2031. Os fabricantes valorizam seu portal de desenvolvedores amigável e as integrações perfeitas com os serviços do Google. As atualizações frequentes via rede mantêm a interface do usuário atualizada, enquanto as participações de receita da loja de aplicativos tornam o caso de negócios mais atraente. As camadas de hipervisor permitem que os engenheiros isolem as funções de segurança, mitigando preocupações com a exposição ao código de código aberto. À medida que o ecossistema amadurece, mais marcas adotarão fontes duplas ou migrarão totalmente para o Android nas zonas de infotainment não críticas.

Por Canal de Vendas: Impulso do Mercado de Reposição Cresce

Os sistemas instalados pelo OEM representaram 79,34% da participação do mercado de infotainment automotivo do Reino Unido em 2025, sublinhando a preferência dos fabricantes por soluções estreitamente integradas. A instalação de fábrica dá às marcas controle de ponta a ponta sobre a experiência do usuário, privacidade de dados e garantia. Os fabricantes aproveitam esse controle para agrupar telemática, seguros e assinaturas de conteúdo no ponto de venda. Testes extensivos de validação e conformidade protegem contra responsabilidades, reforçando a confiança do consumidor. Como resultado, os canais de fábrica permanecem a linha de base para a maioria dos veículos novos.

O mercado de reposição cresce a um CAGR de 8,95%, o ritmo mais rápido dentro dos canais de vendas. Os operadores de frota retrofitam vans antigas com modems 5G, telas maiores e dongles de seguro baseado em uso para evitar a substituição total. As ferramentas de engenharia reversa decodificam mensagens CAN proprietárias, reduzindo o tempo de instalação enquanto preservam os diagnósticos de fábrica. Os varejistas comercializam kits plug-and-play que espelham interfaces de smartphone, ampliando o apelo entre os motoristas conscientes do orçamento. Esses desenvolvimentos estabelecem o mercado de reposição como um complemento dinâmico à distribuição de fábrica.

Análise Geográfica

Os clusters das Midlands e do Nordeste focados na fabricação de controladores de domínio centralizados e projetos piloto de displays de head-up em realidade aumentada em parceria com laboratórios acadêmicos regionais. Os subsídios governamentais do DRIVE35 canalizam capital para a reconfiguração de plantas e cadeias de suprimentos locais, consolidando a região como um hub para o mercado de infotainment automotivo do Reino Unido. A alta penetração do 5G nas Midlands Ocidentais permite a validação no mundo real de serviços de baixa latência, como gráficos renderizados na nuvem. Londres e o Sudeste concentram a demanda por veículos premium, oferecendo aos fornecedores de infotainment uma vitrine urbana para recursos baseados em assinatura.

O crescimento do mercado é delineado pela transição do Nordeste da produção de motores de combustão para a montagem de baterias e eletrônicos. A adoção consistente de BEV, confirmada pelos dados de registro de 2025, sustenta o investimento em displays de grande formato e arquiteturas centralizadas. A Escócia rural e o País de Gales ficam atrás em cobertura celular, de modo que a navegação offline e os links via satélite permanecem diferenciais. O alinhamento regulatório pós-Brexit com as regras de atualização de software da UE garante que as unidades centrais fabricadas no Reino Unido permaneçam prontas para exportação.

Os mercados menores, porém estratégicos, em Cardiff e Belfast, onde as implantações de 5G e o conhecimento aeroespacial abrem caminhos para a polinização cruzada de componentes. As disparidades de renda regional moldam as curvas de adoção de recursos, com os subúrbios afluentes selecionando pacotes de assinatura mais cedo do que os distritos do norte mais conscientes dos custos. Coletivamente, essas dinâmicas sustentam um cenário diversificado, porém integrado, para o mercado de infotainment automotivo do Reino Unido.

Cenário Competitivo

O setor de infotainment automotivo do Reino Unido apresenta concentração moderada. Os fornecedores de primeiro nível de longa data aproveitam o profundo conhecimento de sistemas veiculares para empacotar displays, controladores de domínio e conectividade em pacotes completos. Eles investem pesadamente em plataformas de software que podem desbloquear receita de assinaturas muito após a entrega. As parcerias com provedores de nuvem aprimoram os assistentes de voz e os fluxos de trabalho via rede, aumentando os custos de troca para os fabricantes. Enquanto isso, laboratórios conjuntos nas Midlands fomentam a prototipagem rápida de interfaces de realidade aumentada, mantendo os fornecedores legados na vanguarda da inovação de cockpit.

Os novos entrantes da Ásia competem em eficiência de custos e ciclos de iteração rápida que comprimem os cronogramas dos programas. Suas cadeias de suprimentos verticalmente integradas reduzem a dependência dos mercados spot globais de semicondutores, isolando-os das oscilações de preços. Essas empresas agrupam telas sensíveis ao toque grandes, processadores robustos e sistemas operacionais habilitados por voz em veículos de médio alcance, forçando as marcas tradicionais a acelerar os roteiros de recursos. Os incumbentes respondem formando alianças com especialistas em software para aprimorar os ecossistemas de aplicativos e personalizar as jornadas dos usuários. A concorrência acirrada beneficia, em última análise, os consumidores ao acelerar a difusão de recursos premium.

Os provedores de software com raízes em computação móvel e em nuvem estão remodelando a captura de valor. Eles fornecem sistemas operacionais, lojas de aplicativos e painéis de análise de dados que transformam o cockpit em uma plataforma sempre conectada. Os fabricantes avaliam essas ofertas em relação às soluções internas, equilibrando o controle sobre a identidade da marca com a velocidade de entrada no mercado. Os reguladores examinam os acordos de compartilhamento de dados, levando todos os players a adotar fluxos de consentimento transparentes e controles de privacidade robustos. O resultado é um setor que caminha para ecossistemas abertos, porém seguros, onde a receita provém tanto de serviços digitais quanto do fornecimento de hardware.

Líderes do Setor de Infotainment Automotivo do Reino Unido

Robert Bosch GmbH

Harman International

Continental AG

Panasonic Automotive Systems Co., Ltd.

Alps Alpine

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Farizon apresentou a van elétrica V7E no Commercial Vehicle Show, integrando uma tela de infotainment de 12,3 polegadas com Apple CarPlay e Android Auto.

- Abril de 2026: A Škoda anunciou atualizações de software para seus modelos Elroq e Enyaq, com infotainment aprimorado e sistemas avançados de assistência ao motorista.

- Janeiro de 2026: A P3 Digital Services e a VNC Automotive lançaram comercialmente uma solução pré-integrada que oferece conectividade completa com telefone celular para sistemas de infotainment com tecnologia SPARQ OS.

Escopo do Relatório do Mercado de Infotainment Automotivo do Reino Unido

O mercado de Infotainment Automotivo do Reino Unido é analisado por tipo de instalação, tipo de veículo, componente, tipo de propulsão, geração de conectividade, sistema operacional e canal de vendas.

Por Tipo de Instalação, o mercado é segmentado em Infotainment Embutido no Painel e Infotainment para Banco Traseiro. Por Tipo de Veículo, o mercado é segmentado em Automóveis de Passeio, Veículos Comerciais Leves e Veículos Comerciais Médios e Pesados. Por Componente, o mercado é segmentado em Display / Tela Sensível ao Toque, Unidade Central / Reprodutor de Mídia, Sistema Operacional e Módulo de Conectividade. Por Tipo de Propulsão, o mercado é segmentado em Motor de Combustão Interna (MCI), Veículo Elétrico Híbrido (HEV) e Veículo Elétrico a Bateria (BEV). Por Geração de Conectividade, o mercado é segmentado em 4G LTE, 5G e 2G/3G Legado. Por Sistema Operacional, o mercado é segmentado em Baseado em Linux (AAOS, AGL, etc.), QNX, Android Automotive e Outros (Proprietário). Por Canal de Vendas, o mercado é segmentado em Instalado pelo OEM e Mercado de Reposição.

As previsões de mercado são fornecidas em termos de Valor (USD).

| Infotainment Embutido no Painel |

| Infotainment para Banco Traseiro |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Módulo de Display / Tela Sensível ao Toque |

| Unidade Central / Controlador de Domínio |

| Software de Sistema Operacional e Aplicativos |

| Circuitos Integrados de Conectividade e Módulos de Antena |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos Híbridos |

| Veículos Elétricos a Bateria |

| 4G LTE |

| 5G |

| 2G/3G Legado |

| Baseado em Linux (AAOS, AGL, etc.) |

| QNX |

| Android Automotive OS |

| Outros (Proprietário, RTOS) |

| Instalado pelo OEM |

| Mercado de Reposição |

| Por Tipo de Instalação | Infotainment Embutido no Painel |

| Infotainment para Banco Traseiro | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | |

| Por Componente | Módulo de Display / Tela Sensível ao Toque |

| Unidade Central / Controlador de Domínio | |

| Software de Sistema Operacional e Aplicativos | |

| Circuitos Integrados de Conectividade e Módulos de Antena | |

| Por Tipo de Propulsão | Veículos com Motor de Combustão Interna |

| Veículos Elétricos Híbridos | |

| Veículos Elétricos a Bateria | |

| Por Geração de Conectividade | 4G LTE |

| 5G | |

| 2G/3G Legado | |

| Por Sistema Operacional | Baseado em Linux (AAOS, AGL, etc.) |

| QNX | |

| Android Automotive OS | |

| Outros (Proprietário, RTOS) | |

| Por Canal de Vendas | Instalado pelo OEM |

| Mercado de Reposição |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de infotainment automotivo do Reino Unido?

O mercado foi avaliado em USD 0,46 bilhão em 2025 e deve aumentar de USD 0,49 bilhão em 2026 para atingir USD 0,71 bilhão até 2031, crescendo a um CAGR de 7,59% no período de 2026-2031.

Qual segmento detém a maior participação no mercado de infotainment automotivo do Reino Unido?

Os sistemas embutidos no painel representaram 85,15% das instalações em 2025, liderando todos os outros tipos de instalação.

Qual categoria de veículo está crescendo mais rapidamente na adoção de infotainment?

Os automóveis de passeio apresentam o maior crescimento, com seu conteúdo de infotainment avançando a um CAGR de 10,47%.

Como o 5G impactará o infotainment automotivo no Reino Unido?

A cobertura nacional do 5G habilita serviços de alta largura de banda, como jogos em nuvem e navegação em tempo real, impulsionando uma adoção mais rápida de recursos conectados.

Página atualizada pela última vez em: