アラブ首長国連邦ハイパースケールデータセンター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

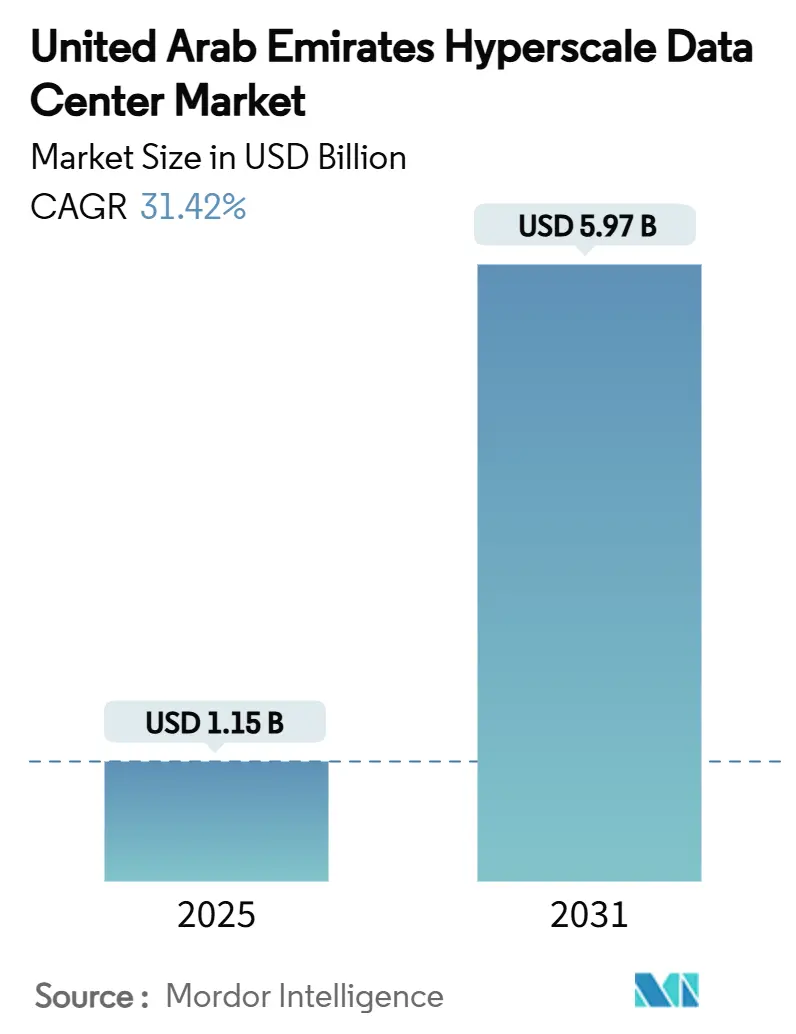

| 市場規模 (2025) | 1.15 十億米ドル |

| 市場規模 (2031) | 5.97 十億米ドル |

| 成長率 (2025 - 2031) | 31.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦ハイパースケールデータセンター市場分析

アラブ首長国連邦ハイパースケールデータセンター市場規模は2025年に11億5,000万米ドルに達し、2031年までに59億7,000万米ドルに達すると予測されており、力強い31.42%のCAGRを反映しています。ソブリンクラウド義務の加速、人工知能(AI)ワークロードの急増、および競争力のある再生可能エネルギー料金が相まって、アラブ首長国連邦ハイパースケールデータセンター市場を中東における主要なAIインフラハブとして位置付けています。電力需要は2025年の597.0MWから2031年には1,507.9MWへと増加すると予測されており、100kWを超えるラック密度および液体冷却アーキテクチャの急速な普及が下支えとなっています。AED130億を超える政府の資本コミットメント、マイクロソフト-G42などの戦略的提携、および原子力・太陽光発電プロジェクトのパイプラインが、対応可能な機会をさらに拡大しています。同時に、労働力不足および水利用の制約により、オペレーターは自動化、廃熱回収および非飲料水システムを導入して利益率を維持し、サステナビリティ目標を達成しようとしています。国際クラウドプロバイダーがハブアンドスポーク型の湾岸モデルから専用のエミレーツリージョンへと移行するにつれて、競争の激化がアラブ首長国連邦ハイパースケールデータセンター市場全体の価格対性能のダイナミクスを再形成しています。

主要レポートの要点

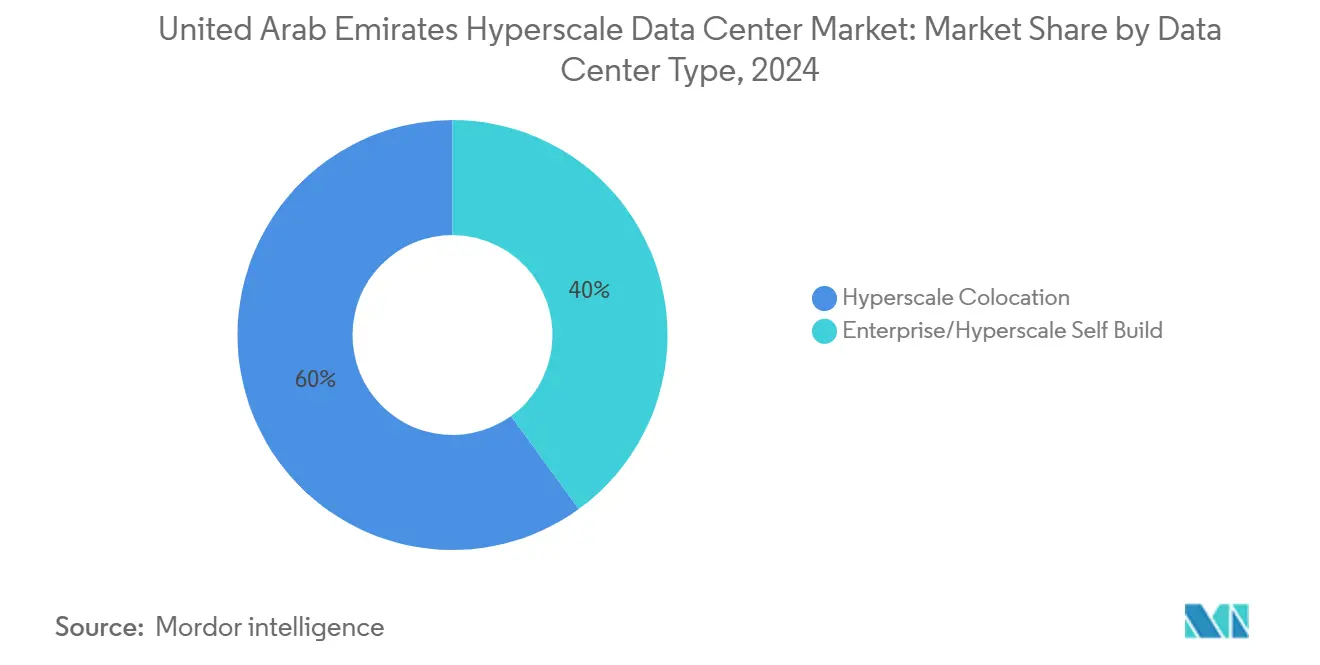

- データセンタータイプ別では、ハイパースケールコロケーションが2024年のアラブ首長国連邦ハイパースケールデータセンター市場シェアの60%をリードし、一方でハイパースケール自社建設の導入は2030年にかけてCAGR31.6%で進展しています。

- コンポーネント別では、ITインフラストラクチャが2024年のアラブ首長国連邦ハイパースケールデータセンター市場規模の41%のシェアを占め、液体冷却システムは2030年にかけてCAGR32.6%で拡大しています。

- ティア規格別では、ティアIV施設が2030年にかけてCAGR31.8%で最高の成長を記録すると予測されていますが、ティアIIIは2024年のアラブ首長国連邦ハイパースケールデータセンター市場規模の71%のシェアを維持しています。

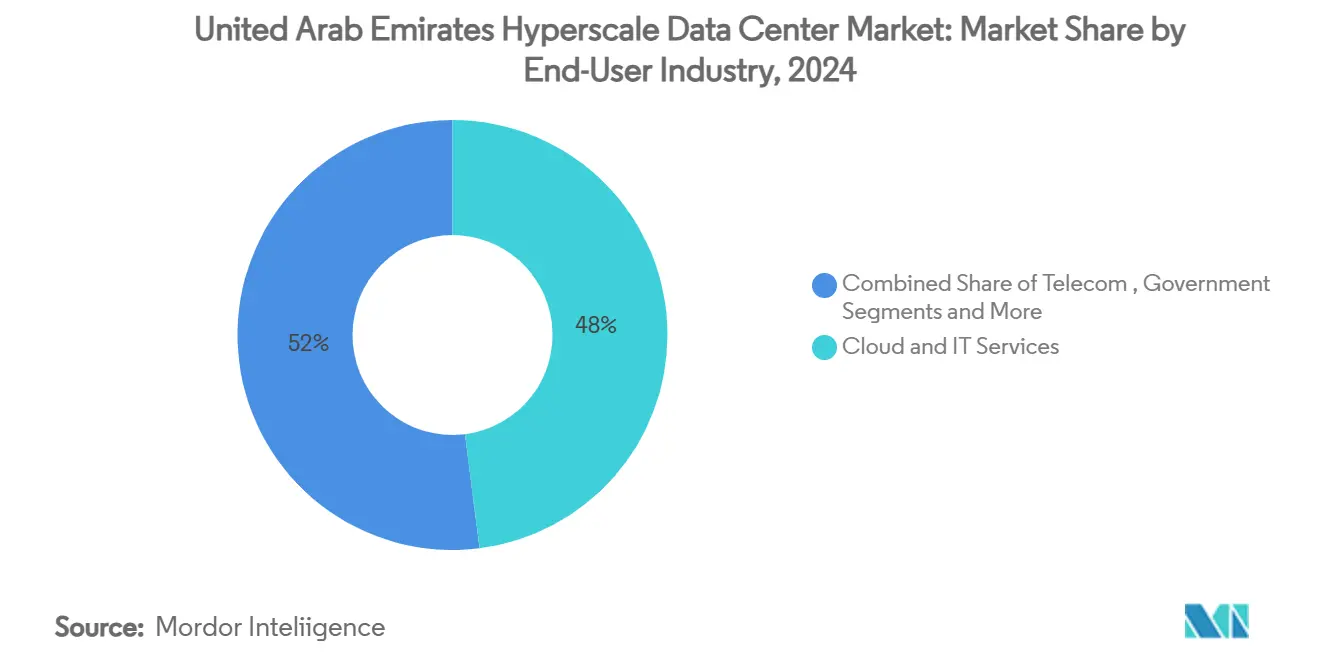

- エンドユーザー産業別では、クラウドおよびITサービスが2024年のアラブ首長国連邦ハイパースケールデータセンター市場規模の48%のシェアを維持し、AIクラウドプロバイダーは2030年にかけてCAGR32.4%の成長軌道にあります。

- データセンター規模別では、メガ施設がCAGR33.1%で最も急速に拡大しており、一方で大規模施設は2024年のアラブ首長国連邦ハイパースケールデータセンター市場規模の44%を占めていました。

アラブ首長国連邦ハイパースケールデータセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UAE デジタル政府政策に基づくソブリンクラウド義務 | +8.2% | 国家レベル、アブダビで強化 | 中期(2~4年) |

| 官公庁およびBFSIワークロードにおけるAI/MLラック密度 | +7.8% | 地域AIの国家ハブ | 短期(2年以内) |

| DIFC / ADGMにおけるデータローカライゼーション規制 | +5.4% | ドバイおよびアブダビ金融ゾーン | 中期(2~4年) |

| EWEC / DEWA PPAを通じた競争力ある グリーンエネルギー料金 | +4.1% | ドバイおよびアブダビ | 長期(4年以上) |

| 地区冷却廃熱再利用協定 | +3.2% | 都市中心部 | 中期(2~4年) |

| キャンパス向けバラカ小型モジュール炉(SMR)パイロットブロック | +2.8% | 国家レベル、アブダビでパイロット実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

UAE デジタル政府政策に基づくソブリンクラウド義務

政府機関は機密ワークロードの現地処理を義務付けるようになり、ハイパースケーラーは近隣のハブから顧客にサービスを提供するのではなく、専用のエミレーツリージョンを立ち上げることを余儀なくされています。アブダビは、2027年までに完全なAIネイティブ行政を最初に実現するためにAED130億の予算を計上しており、高密度GPUクラスターおよび専用液体冷却システムへの需要を促進しています。[1]テクノロジー誌スタッフ、「アブダビ、マイクロソフト、G42がソブリン・クラウド契約を締結」、technologymagazine.com この政策は、コンプライアンスがデータレジデンシーとAIモデルトレーニングの両方を対象とするため、キャパシティの増設を加速させ、事実上、中期的にアラブ首長国連邦ハイパースケールデータセンター市場を固定化しています。国際的なオペレーターは、マイクロソフト-G42のソブリンリージョン協業に示されるように、現地パートナーにノウハウを移転し、戦略的なバリューチェーンを深化させています。

100kWを超えるAI/MLラック密度(官公庁およびBFSIワークロード)

自然言語推論および不正検出アルゴリズムをサポートするGPUリッチなクラスターは、従来型エンタープライズキャビネットの5〜10倍のラックあたり電力を必要とします。Khaznaの100MWアジュマン・キャンパスは>100kWラック向けに最適化されており、1.25のPUE目標を維持するためにダイレクトトゥチップ冷却を採用しています。[2]G42 Press Office, "Khazna Announces UAE's First AI-Optimised Data Center," g42.ai AIのBFSI採用も同様に加速しています:Emirates NBDの2億7,000万米ドルのトランスフォーメーションにより、1,000件以上のコンテナ化されたアプリがプライベートクラウドに移行し、ハイパースケール需要が強調されています。これらのワークロードにより、オペレーターはフロアプラン、バスウェイおよびアイル封止を再設計することを余儀なくされ、アラブ首長国連邦ハイパースケールデータセンター市場内でのプレミアム価格設定を維持しています。

DIFC / ADGMにおけるデータローカライゼーション規制による国内建設の促進

厳格な指令により、金融、医療および公共データのオンショア保管が義務付けられており、国境を越えた複製が抑制されています。したがって、多国籍企業はドバイまたはアブダビのゾーン内でキャパシティを契約する必要があり、事実上、新しいホールのベースライン稼働率が保証されています。クリフォードチャンスは、コンプライアンス違反には民事罰金および営業免許停止が伴うと指摘しており、外国クラウド専業戦略のリスク計算を高めています。[3]Clifford Chance LLP, "Data Transfers in UAE and KSA," cliffordchance.com 規制の複雑さは、すでにコンプライアンス担当者を配置している既存事業者に有利に働き、アラブ首長国連邦ハイパースケールデータセンター市場に供給過剰に対する参入障壁を与えています。

都心部サイトを可能にする地区冷却廃熱再利用協定

市営の地区冷却により、オペレーターは廃熱を都市ネットワークに放出することができ、従来のチラーが騒音や排出規制に抵触する価値ある都市の不動産を解放します。ドバイのビジネスベイでは、廃熱再利用の試験により、追加の変電所許可なしに25MWの増分キャパシティが可能となり、将来の都市高密度化のためのモデルが実証されました。エネルギー統合プロジェクトにより、納期が短縮され、オペレーターにほぼゼロの水使用オプションが提供され、長期的なESG目標と一致しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働コストを高騰させるアップタイム認定の運用・保守(O&M)人材の不足 | -4.7% | UAE全国、アブダビおよびドバイで深刻 | 短期(2年以内) |

| 蒸発冷却導入を制限する淡水の不足 | -3.8% | UAE全国、北部首長国で深刻 | 中期(2~4年) |

| 都市建設を遅延させる空港ドローン回廊の高度制限 | -2.9% | ドバイおよびアブダビ(国際空港近隣) | 中期(2~4年) |

| 新規ハイパースケール参入者を制限する海底ケーブル陸揚げライセンスの上限 | -2.1% | UAE全国、ドバイおよびアブダビに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アップタイム認定の運用・保守人材の不足

アラブ首長国連邦ハイパースケールデータセンター市場は年間数百MWを増設していますが、ティアIII/IV認定を持つエンジニアの年間卒業者は数十名に留まっています。アップタイム・インスティテュートは、湾岸地域における認定技術者の初任給が2023年以降40%上昇したと報告しており、EBITDAマージンを圧迫しています。オペレーターは現在、職業訓練アカデミーへの共同出資および定期メンテナンスの自動化を行い、人材確保のボトルネックのリスクを軽減しています。国際的なハイパースケーラーは、デュアルセキュリティクリアランスと液体冷却の専門知識を必要とするため、採用サイクルが建設サイクルよりも長くなり、時折ホールの電力投入が遅延することがあります。

蒸発冷却導入を制限する淡水の不足

蒸発式または断熱式冷却装置はエネルギー強度が低いものの、1kWhあたり5〜8リットルの水を消費する可能性があり、国家の水保全方針と相反します。MDPIの事例研究では、ドバイにおけるコンデンシングユニットへの改修により電力消費が25%削減されたものの、水需要が3倍に増加したことが示されており、規制当局が補給水の割当量に上限を設けることになりました。その結果、ハイパースケールオペレーターは、設備投資が高くなるものの、閉回路液体浸漬冷却および地区冷却ハイブリッドへの移行を進めています。非飲料水の再利用は規制が十分に整備されておらず、海水淡水化インフラが限られている北部首長国のプロジェクトに計画上のリスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:コロケーション優位から自社建設拡大へ

コロケーションプロバイダーは、2024年のアラブ首長国連邦ハイパースケールデータセンター市場における設置ITロードの60%を供給しており、初期のクラウド参入に適した成熟したキャリアホテルおよびモジュール型ホール設計を活用していました。このセグメントはテナントの多様性と迅速なオンボーディングから恩恵を受け、平均ラック稼働率80%以上に転換されました。しかし、ハイパースケール自社建設プロジェクトはCAGR31.6%で拡大しており、AIワークロードが専用の電力バスウェイ、液体マニホールドおよびソブリン制御ゾーンを必要とするため、2030年以前に金額ベースでコロケーションを追い抜くと予想されています。ジェベルアリにおけるマイクロソフトのAED20億の自社建設は、デュアル100MVAフィーダーおよび35MWのリチウムイオンUPSブロックを組み込んだこの転換を例示しています。ハイパースケール自社建設施設のアラブ首長国連邦ハイパースケールデータセンター市場規模は、2025年から2031年の間に30億米ドル以上増加し、開発者とテナントの関係を変革しながら汎用マルチテナント設計を淘汰することが予測されています。

自社建設の経済性は、より高い設備投資に依存していますが、長期的な総保有コスト(TCO)は低く、エネルギー契約はハイパースケーラーのリスク吸収に直接連動しています。duやKhaznaなどの現地パートナーが土地、許可証およびダークファイバーループを提供することで、市場投入までの期間が24ヶ月から約14ヶ月に短縮されています。コロケーションの既存事業者は、90kWの液体冷却対応ラックと可変PUE目標を備えたAI対応スイートを作成することで対応し、規制を受けるBFSIおよびエンタープライズの溢れワークロードへの関連性を維持しています。人材共有協定および建設・運用・移転(BOT)モデルも登場しており、コロケーションオペレーターが開発手数料を獲得しながら、2日目のリスクをハイパースケーラーに移転することを可能にしています。

コンポーネント別:液体冷却システムがインフラ構成を再定義

ITインフラストラクチャは2024年のアラブ首長国連邦ハイパースケールデータセンター市場における総支出の41%を占め、高帯域幅メモリGPU、NVMeファブリックおよびクラウドネイティブストレージアレイを含んでいます。しかし、液体冷却システムはCAGR32.6%で最速の拡大を続けています。コールドプレートループ、リアドア熱交換器および完全浸漬タンクは、新しいAIホールの標準となっており、PUEの増加を抑えながら100kW以上の密度を実現しています。液体冷却ハードウェアのアラブ首長国連邦ハイパースケールデータセンター市場規模は、2030年までに6億米ドルを超え、機械式チラーおよびCRACユニットの合計を上回ると予測されています。

電気インフラストラクチャも同時に進化しています:415Vバスウェイが240V DC マイクログリッドおよびAIの急速なバーストサイクルに最適化された静的バイパス開閉装置に移行しています。オペレーターは100MWブロックあたり約1億5,000万米ドルを冗長変圧器、発電機ファームおよびSTATCOMスタビライザーに充てています。機械インフラストラクチャは依然として設備投資の25〜30%を占めていますが、汎用チラーから専用CDUスキッドおよび誘電体流体精製プラントへとシェアが移行しています。一方、浸漬タンクを支持するために必要な天井高の増加、スラブの補強および耐震ブレースにより、一般建設コストが上昇しています。

ティア規格別:ミッションクリティカルなAIがティアIVの普及を加速

ティアIIIホールはフォールトトレラントなN+1冗長性を提供し、2024年の建設ストックの71%を占め、エンタープライズのコスト意識に沿っています。しかし、同時メンテナンス可能な2Nアーキテクチャを提供するティアIV展開は、AIリサーチ、デジタルバンキングおよび政府系電子サービスに対するアラブ首長国連邦ハイパースケールデータセンター市場の重点を反映してCAGR31.8%で拡大しています。アブダビ市のティアIV認定復旧サイトは、2024年夏の電力系統イベント中にゼロダウンタイムを記録し、ROIの根拠を強化しました。ティアIVキャパシティのアラブ首長国連邦ハイパースケールデータセンター市場規模は、2030年までに総投資額の約3分の1を占める23億米ドルに近づくと予測されています。

砂漠地帯でティアIVを達成するには、独立した太陽光または小型モジュール炉(SMR)マイクログリッドに加え、3重電力供給の公共変電所が必要となり、建設のリードタイムが増加しますが、ダウンタイムを1時間あたり1,000万米ドル以上に評価するハイパースケーラーとの優先サプライヤー契約を獲得できます。ティアIIIはテスト、開発および非クリティカルなログ集約においても引き続き重要ですが、プレミアムなAIトレーニングクラスター、取引プラットフォームおよびソブリンワークロードはティアIVまたはティアIV相当のフレームワークに移行するでしょう。

エンドユーザー産業別:AIクラウドプロバイダーが需要パターンを再形成

クラウドおよびITサービスは2024年の需要の48%を維持し、継続的なリフトアンドシフト移行を反映しています。しかし、モデルのサービスとしての提供(サービスとしてのモデル)を主な収益源とするAIクラウドプロバイダーは、CAGR32.4%で最も急速に拡大しています。AIプラットフォームに起因するアラブ首長国連邦ハイパースケールデータセンター市場規模は、組織がマルチモーダルモデルのトレーニングをアウトソーシングするにつれて、2030年までに20億米ドルを超える軌道にあります。OpenAIの5ギガワットスターゲートクラスターは、エミレーツのインフラ戦略を今や支えているシングルテナントAIキャンパスの規模を強調しています。

政府プロジェクトはスマートシティおよび防衛分析に牽引され、2番目に急速に成長している垂直市場を形成しています。BFSIの需要は堅調で、決済スイッチのレイテンシーおよびアルゴリズム取引が50μsのラウンドトリップベンチマークを推進しています。テレコムオペレーターは、5Gを収益化するためにMEC(マルチアクセスエッジコンピューティング)に投資しており、製造業および電子商取引分野はIoT分析とラストマイル物流最適化を加速しています。総合的に、これらはエラスティックキャンパス設計に有利な、一定のベースラインワークロードと高バーストAI推論ピークを混在させた細粒度の稼働プロファイルを形成しています。

注記: セグメントシェアはすべて個別のセグメントについてレポート購入時に入手可能です

データセンター規模別:メガ施設がスケール経済を牽引

大規模施設は2024年の負荷の44%を占め、過大な電力系統への影響なしにスケールメリットを提供しました。しかし、60MW以上のメガキャンパスはCAGR33.1%で成長しており、2031年までにアラブ首長国連邦ハイパースケールデータセンター市場規模の累計追加分の半分以上を占めることになります。スターゲートUAEの1GW第一フェーズアンカーおよびVantageの100MWの発表は、このスケールシフトを象徴しています。メガ設計により、チラー、ポンプおよび変圧器が集約され、1kWあたりの設備投資が最大12%削減されます。また、原子力または太陽光発電所との直接接続も可能となり、20年間の電力購入契約(PPA)で0.02米ドル/kWh未満の料金が確保されます。

しかし、メガプロジェクトは集中リスクをもたらし、障害モードは比例的に拡大します。リスク軽減策には、現在、オンサイトの200MWhバッテリーアレイおよび障害を20MWブロックに隔離するセクション化バスバーが含まれます。小規模な大型サイト(≤25MW)は依然としてエッジレイテンシーおよびステージングに魅力があり、ドバイの金融地区およびメディアコリドーにサービスを提供しています。開発者はますますハブアンドエッジトポロジーを採用しており、アブダビのメガキャンパスが認知的ワークロードをバックホールし、ドバイのサテライトポッドがレイテンシーに敏感なトラフィックを処理します。

地理分析

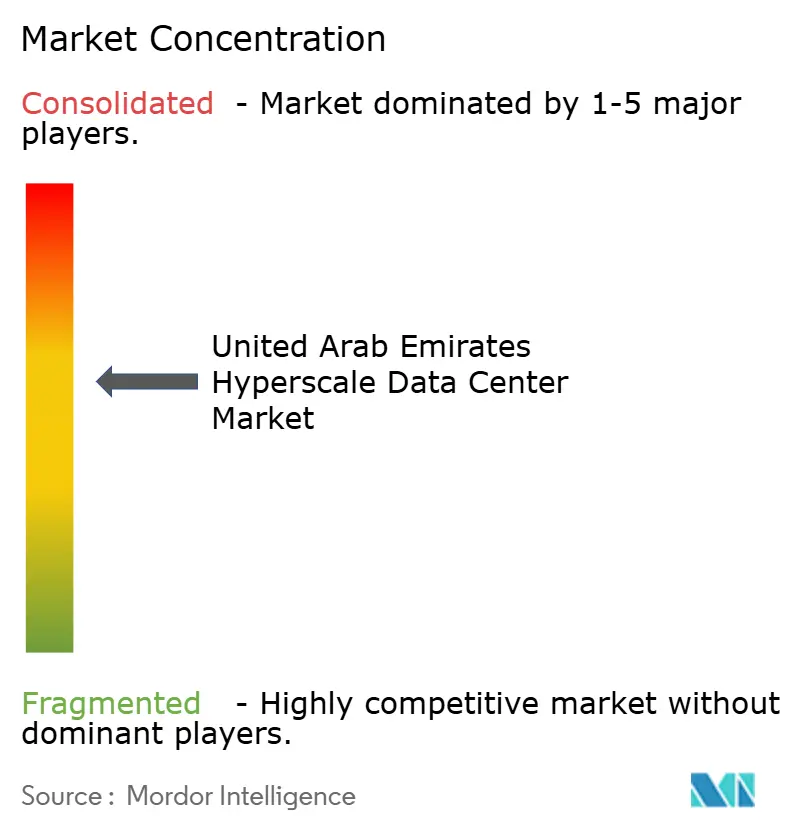

UAE(アラブ首長国連邦)ハイパースケールデータセンター市場は、確立した国際的オペレーターと政府とのパートナーシップおよび地域の専門知識を活用する新興の現地プレーヤーとの間で激しい競争を伴う中程度の集約を示しています。市場リーダーシップは、自社建設戦略を追求するハイパースケーラー、地域的プレゼンスを拡大する確立したコロケーションプロバイダー、および政府との戦略的関係を持つ現地オペレーターの間に分散しています。G42とEtisalatが合併してKhazna Data Centersを形成し、300MWのキャパシティを持つUAE最大のデータセンタープロバイダーを誕生させたことは、現地の統合が競争のダイナミクスをどのように再形成しているかを示しています。データローカライゼーション要件およびローカルインフラを優遇するソブリンクラウド義務に牽引されて、国際的なオペレーターが近隣諸国からの市場サービス提供ではなく専用のUAEリージョンを確立することで、競争の激化が進んでいます。

ホワイトスペースの機会は、UAEの再生可能エネルギーの利点を活用した特化型AIインフラ、エッジコンピューティング展開、およびサステナブルなデータセンター技術において生まれています。AlibbaおよびHuaweiを含む中国のクラウドプロバイダーは、競争力のある価格設定および地域の電気通信オペレーターとの戦略的パートナーシップを通じて市場シェアを獲得しており、確立された西側ハイパースケーラーの優位性に挑戦しています。技術的差別化はますます冷却効率、電力使用効率(PUE)、およびAIに最適化されたインフラ構成に集中しており、オペレーターは高密度ワークロードをサポートするために液体冷却システムおよび高度な電力分配に投資しています。競争環境は大規模な資本コミットメントによって再形成されており、Vantage Data CentersはグローバルExpandの資金として130億米ドルを確保し、Digital Realty TrustはハイパースケールパートナーからUSD120億米ドル以上の資本コミットメントを調達しており、進化する市場で効果的に競争するために必要な投資規模を示しています。

競合環境

Khazna Data Centersは45.8%の収益シェアおよび最も広範なプロジェクトパイプラインを持ち、UAEハイパースケールデータセンター市場をリードしています。再生可能エネルギー100%のPPAの早期採用により、テナントに価格の確実性が提供され、国際企業のESG義務の充足を支援しています。グローバルなハイパースケーラー(Amazon Web Services、Microsoft Corporation、Oracle Corporation、Googleクラウド)は、自社建設キャンパスと長期コロケーションブロックを組み合わせ、独自のチップセットおよびネットワークファブリックの管理を維持しながら迅速なスケーリングを確保しています。

2025年には投資活動が加速し、KKRがガルフデータハブに50億米ドルをコミットし、プライベートエクイティの深い信頼を示しました。インフラファンドは、実際の不動産フットプリントを拡張することなく1ラックあたりの密度を高める液体冷却改修を引き受けることで、11%以上の利回りを目標としています。e&は、フジャイラキャンパスを中心に海底ケーブルアクセス、クロスコネクト、および管理型セキュリティをバンドルするためにキャリアネットワークを活用し、ワンストップソリューションを重視するメディアパブリッシャーをターゲットにしています。

技術的差別化は熱管理に集中しています。IntelおよびJohnson Controlsなどのパートナーは、生分解性誘電体流体を使用した浸漬槽をプロトタイプし、水消費量を80%削減し電気代を削減しています。施設PUEを1.2未満に認定できるオペレーターはプレミアム価格を確保しています。一般的なハイパースケールサービスのソブリンクラウドバリアントも急増しており、ADGMコンプライアンスパッケージには現地規制に対応したデータ損失防止テンプレートが含まれるようになっています。こうした背景の中で、自律走行車テレメトリ向けエッジノード、5G オープンRANテストベッド、および量子安全暗号化鍵向けのセキュアエンクレーブにはホワイトスペースの機会が依然として残っています。

アラブ首長国連邦ハイパースケールデータセンター産業のリーダー企業

Khazna Data Centers

Equinix Inc.

Amazon Web Services

Microsoft Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:OpenAIはUAE当局と提携し、アブダビに5GWのAIキャンパスを開発することとなり、2026年に1GW第一フェーズの完成が予定されています。

- 2025年4月:DuとMicrosoft CorporationはドバイのソブリンAIリージョンを支えるAED20億のハイパースケールデータセンター協定に署名しました。

- 2025年3月:ADQはEnergy Capital Partnersと提携し、データセンターの成長に特化した電力プロジェクトに250億米ドル以上を割り当てました。

- 2025年2月:Khaznaはアジュマンに100MWのAI最適化サイトの建設を開始し、2025年第3四半期の引き渡しを目標としています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、アラブ首長国連邦のハイパースケールデータセンター市場を、25MWを超えるクラウドスケールの負荷をサポートするために設計され、完全冗長化された電気経路、ソフトウェア定義の自動化、複数のホールにまたがって反復可能な拡張ブロックを備えた施設から得られる事業者の年間収益と定義しています。クリティカルなIT負荷のメガワット単位で測定される容量追加は、現行のコロケーション卸売価格帯を使用して収益に換算され、その後、セルフビルドサービス収入と合計されます。

スコープ除外:企業サーバールーム、1MW未満のエッジマイクロサイト、およびコンピュート以外のテレコムシェルターは、本評価の対象外とする。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社建設

- ハイパースケールコロケーション

- コンポーネント別

- ITインフラストラクチャ

- サーバーインフラストラクチャ

- ストレージインフラストラクチャ

- ネットワークインフラストラクチャ

- 電気インフラストラクチャ

- 電力分配ユニット(PDU)

- 切替開閉装置

- UPSシステム

- 発電機

- その他の電気インフラストラクチャ

- 機械インフラストラクチャ

- 冷却システム

- ラック

- その他の機械インフラストラクチャ

- 一般建設

- コアおよびシェル開発

- 設置・試運転サービス

- 設計・エンジニアリング

- 防火・セキュリティシステム

- DCIM / BMSソリューション

- ITインフラストラクチャ

- ティア規格別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびITサービス

- テレコム

- 政府

- BFSI

- メディアおよびエンターテインメント

- 製造業

- 電子商取引

- その他のエンドユーザー

- データセンター規模別

- 大型(25MW以下)

- 大規模(25MW超60MW以下)

- メガ(60MW超)

詳細な調査方法とデータの検証

デスクリサーチ

アナリストは、UAE連邦競争力・統計センター、電気通信・デジタル政府規制当局、ドバイ電気・水道局の料金申告書、Uptime Instituteの認証ログなどのオープンソースから基礎的な指標をまとめ、これらによって需要促進要因、電力価格、ティア導入が明らかになりました。また、中央銀行の支払いデータ、エミレーツ税関のITハードウェア出荷記録、ADXで公開された投資家向けプレゼンテーションからも、補足的な洞察を得ました。D&B HooversとDow Jones Factivaからの有料インテリジェンスにより、企業レベルの収益分割とプロジェクト・パイプラインを充実させた。これらの情報源は極めて重要ではあるが、あくまで例示であり、データ収集、センスチェック、明確化を支えたのは、このほかにも多くの公開資料や購読者資料である。

一次調査

アブダビ、ドバイ、シャルジャの各地域の施設運営者、ユーティリティプランナー、ハイパースケールクラウドアーキテクト、専門業者にインタビューを行いました。彼らのフィードバックにより、負荷増加の仮定、典型的なリースアップ期間、液冷の導入スケジュール、ラック密度の予測が検証され、公表されている統計に残された情報のギャップを埋めることができました。

マーケット・サイジングと予測

トップダウンビルドでは、大規模ブロックのリースとセルフビルドのシェアに対する普及率を適用することで、全国の電力需要予測をハイパースケールのみの収益プールに変換し、選択的なボトムアップクロスチェック(サンプリングされた平均販売価格×委託されたMW)により合計を和らげる。主な変数には、新しい電力会社グレードの変電所の認可、土地バンクの吸収、平均42kWラック密度の上昇、PPA電気料金、AI関連GPUの導入比率が含まれる。2031年までの予測は、これらのドライバーを年間委託メガワットにリンクさせる多変量回帰に依存しており、係数は主要専門家のコンセンサスによって微調整されている。サプライヤーのロールアップにおけるデータギャップは、保守的な中点推定値を用いて埋められ、その後、過去の分散帯に対して検証される。

データ検証と更新サイクル

出力は、自動化された異常値スキャン、独立したキャパシティ・トラッカーとの相互比較、シニア・アナリストのサインオフという3層のレビューを通過する。モデルは12ヶ月ごとに更新され、数ギガワット規模のキャンパス発表などの重要なイベントがあった場合は、サイクル半ばに更新されます。公表前の最終チェックにより、クライアントは最新の見解を得ることができます。

アラブ首長国連邦のハイパースケールデータセンターのベースラインが際立つ理由

各社が異なる施設タイプ、収益フック、通貨ベース、リフレッシュ周期を選択するため、公表されている見積もりはしばしば乖離する。

このギャップの主な要因は、企業向けコロケーションホールと小売向けコロケーションホールのどちらが対象範囲に含まれるか、設置資本とサービス収入のどちらが数字に反映されているか、将来のAIラック密度がどの程度積極的に予測に織り込まれているか、などである。Mordorの規律ある、毎年更新されるアプローチは、25MW超のキャンパスからの実現サービス収入に軸足を置き、オペレーターが検証したASPによって調整され、意思決定者にとってバランスの取れたベースラインが得られます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 11.5億米ドル(2025年) | モルドール・インテリジェンス | - |

| 12.6億米ドル(2024年) | 地域コンサルタントA | 企業およびリテール向けコロケーションを含む。 |

| 26.5億米ドル(2029年) | 業界誌B | オペレーターの年間収入ではなく、累積資本支出を把握。 |

これらを総合すると、スコープ・アライメントと収益のみのフレーミングが強制される場合、我々の図は、オペレーターの開示、検証された需要マーカー、クライアントが容易に監査できる方法論に基づいた、最も透明で再現性のあるベースラインであることがわかる。

レポートで回答されている主要な質問

アラブ首長国連邦ハイパースケールデータセンター市場の成長見通しは?

アラブ首長国連邦ハイパースケールデータセンター市場は、2025年の11億6,000万米ドルから2031年までに59億7,000万米ドルへとCAGR31.42%で拡大すると予測されています。

どの首長国が最もハイパースケール投資を引き付けていますか?

アブダビは5GWスターゲートUAEキャンパスと強力な政府支援に牽引され、キャパシティの増設をリードしています。

AIワークロードが施設設計を再形成している理由は何ですか?

AIモデルのトレーニングには100kW以上のラック密度が必要であり、オペレーターは効率のために液体冷却、2N電力およびメガスケールキャンパスを採用することを迫られています。

サステナビリティ目標はどのように対処されていますか?

オペレーターは長期的な太陽光および原子力PPAを確保し、地区冷却廃熱再利用を導入し、省水型液体冷却アーキテクチャへの移行を進めています。

市場成長の主な抑制要因は何ですか?

アップタイム認定エンジニアの不足および蒸発冷却用の淡水の不足が主な近期的課題です。

最も急速に成長しているセグメントはどれですか?

ハイパースケール自社建設施設、液体冷却システムおよびメガサイト(60MW超)はそれぞれ、アラブ首長国連邦ハイパースケールデータセンター市場において2030年にかけて予測CAGRが30%以上となっています。

最終更新日: