アフリカ ハイパースケール データセンター 市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 4.89 十億米ドル |

| 市場規模 (2030) | 15.01 十億米ドル |

| 成長率 (2025 - 2030) | 20.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるアフリカ ハイパースケール データセンター 市場分析

アフリカ ハイパースケール データセンター 市場規模は2025年に48億9,011万米ドルと評価されており、2031年までに150億0,805万米ドルに達すると予測され、CAGRは20.55%で拡大します。容量はさらに速いペースで成長し、2025年の1,643.16MWから2031年には5,628MWへとCAGR 22.78%で増加します。これはオペレーターがより高い電力密度と運用効率を追求していることを示しています。南部アフリカは2024年の収益シェアの33%を占めており、安定した系統電力、経験豊富なエンジニアリング人材、および密集した海底ケーブルの陸揚げ局によって支えられています。ハイパースケール コロケーションは全体的な需要において引き続き優勢ですが、グローバルクラウドプロバイダーがコンプライアンスとエネルギー戦略を直接管理しようとしているため、セルフビルド施設が加速しています。液冷設計、再生可能エネルギー電力購入契約、およびより厳格なデジタル主権法が、アフリカ ハイパースケール データセンター 市場の次の投資波を形成するコアな機会となっています。

主要レポートのポイント

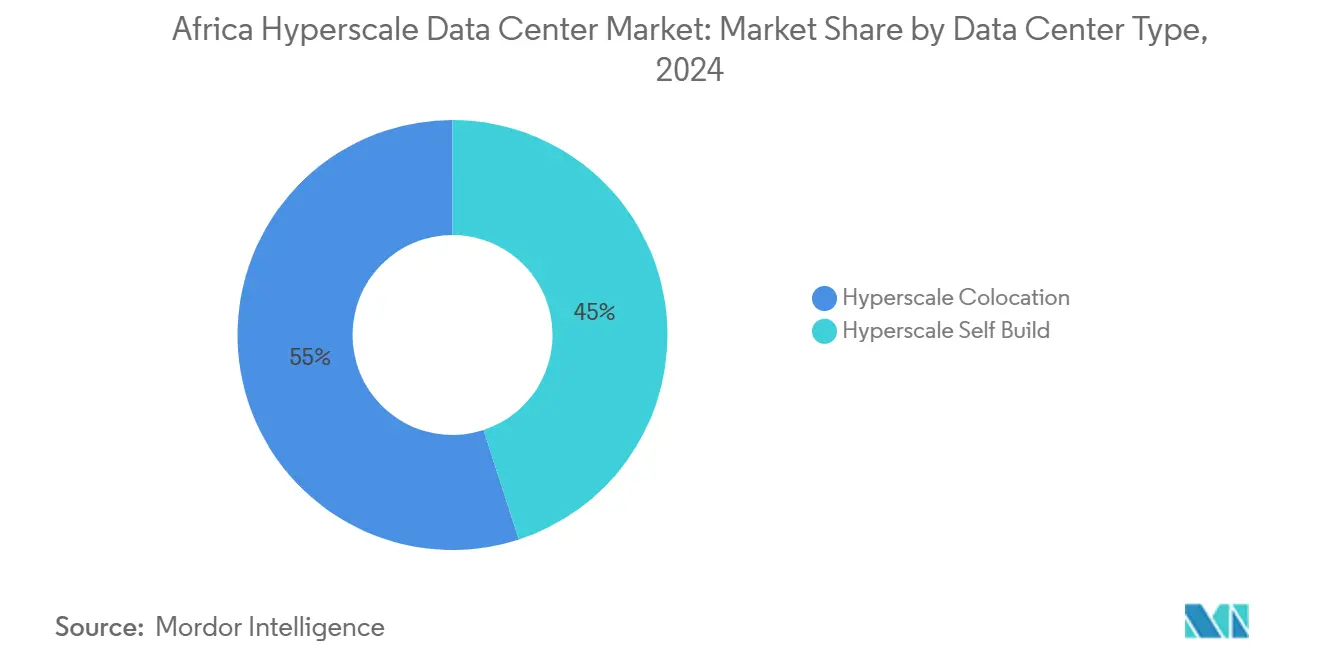

- データセンタータイプ別では、ハイパースケール コロケーションが2024年に55%の収益シェアをリードし、ハイパースケール セルフビルド施設は2031年にかけてCAGR 18.40%で前進しています。

- コンポーネント別では、ITインフラストラクチャーが2024年の支出の46%を占め、冷却システムがCAGR 20.70%で最も速く成長しています。

- ティア別では、ティアIII施設が2024年に68%のシェアを占め、ティアIVは2031年にかけてCAGR 14.20%で拡大しています。

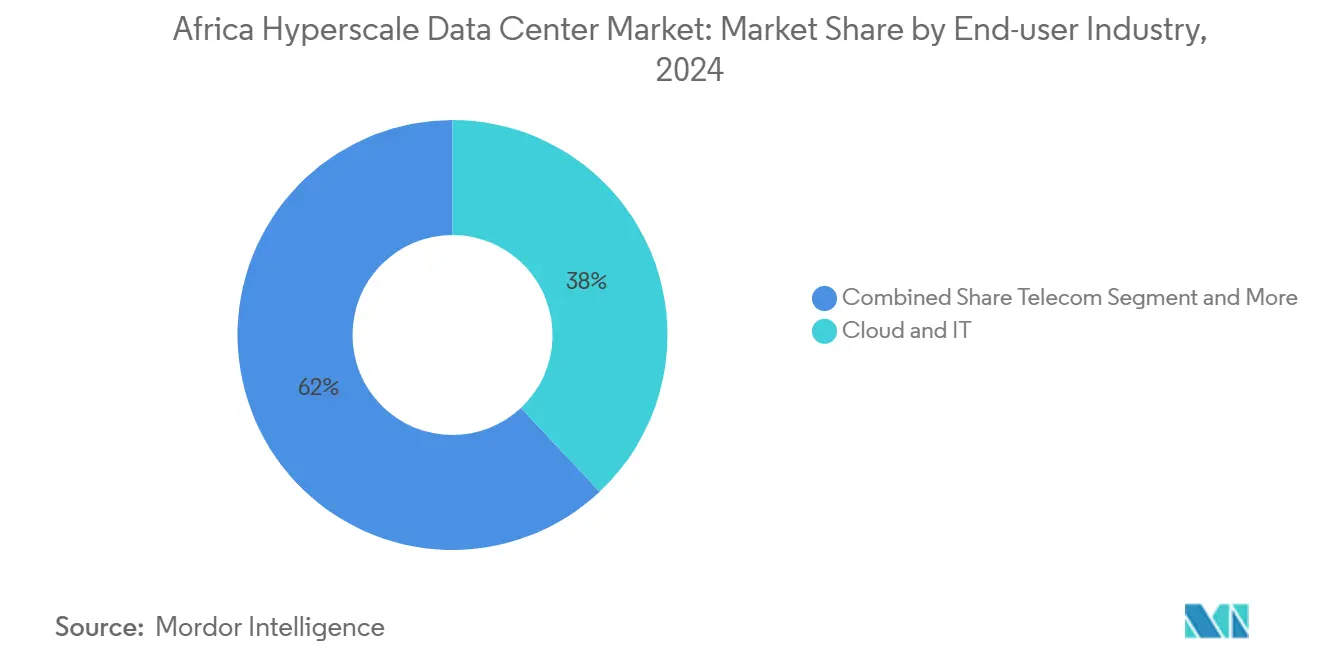

- エンドユーザー産業別では、クラウドおよびITが2024年に38%のシェアを占め、2031年にかけてCAGR 22.50%で上昇しています。

- データセンターサイズ別では、大規模施設が2024年のアフリカ ハイパースケール データセンター 市場シェアの51%を獲得し、メガサイトはCAGR 19.10%で増加しています。

- 地域別では、南アフリカが2024年の収益の33%を占め、2030年にかけてCAGR 11.20%を継続して記録しています。

アフリカ ハイパースケール データセンター 市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの(~)%インパクト予測 | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| ハイパースケーラーによるクラウドリージョン立ち上げの急増 | +3.20% | 南部および西アフリカへの集中を伴うグローバル | 中期(2〜4年) |

| 海底ケーブル陸揚げ(2アフリカ、エクアノ) | +2.80% | 沿岸地域、特に西アフリカおよび東アフリカ | 短期(2年以下) |

| 現地ホスティングを義務付けるデジタル主権法 | +1.90% | ナイジェリア、南アフリカ、ケニアでの早期導入を伴うグローバル | 長期(4年以上) |

| 豊富な太陽光および風力を活用した再生可能エネルギー電力購入契約 | +2.10% | 南部アフリカ、北部アフリカ、一部の東アフリカ市場 | 中期(2〜4年) |

| ティアIVフィンテックハブを促進するモバイルマネーおよびリアルタイム決済の急成長 | +1.70% | 東アフリカおよび西アフリカ、特にケニア、ナイジェリア、ガーナ | 中期(2〜4年) |

| 液冷エッジを必要とする生成AI推論ノード | +1.40% | 全地域の主要都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーによるクラウドリージョン立ち上げの急増

ハイパースケーラーはレイテンシーを抑制し、データ居住義務を満たすため、アフリカ全域でフルクラウドリージョンを展開しています。Microsoftの10億米ドルのケニアプログラムと地熱エネルギーを活用したキャンパスは、企業戦略が現地化されたエネルギーおよび規制への整合に依存していることを示しています。Amazon Web ServicesとGoogle Cloudも同様の戦略を踏襲し、規制強化が参入障壁を高める前に早期の法人顧客を獲得しようと競争しています。ケニアにおけるIT機器の輸入に対する税制優遇措置などの国レベルのインセンティブが、建設タイムラインを加速し、運用費を削減します。最初にある市場でレイテンシー100ミリ秒未満を達成したプロバイダーが、通常フィンテックおよびeコマースワークロードのデフォルトプラットフォームとなるため、競争の賭けが高まっています。その結果、アフリカ ハイパースケール データセンター 市場ではナイロビ、ラゴス、ヨハネスブルグ周辺で毎四半期新たな土地取得が記録されています。

海底ケーブル陸揚げ(2アフリカ、エクアノ)

45,000kmの2アフリカシステムの完成とGoogleの144Tbpsエクアノケーブルにより、ナイジェリアと南アフリカにおける国際トランジット価格が最大40%削減されました[1].Google Cloud, "Introducing Equiano, subsea cable from Portugal to South Africa,", cloud.google.comバックホールコストの低下により、ハイパースケール オペレーターはヨーロッパのハブに依存することなく国内での建設が可能となり、メガワット規模の建設の経済性が変化しています。ラゴスとケープタウンのキャリアニュートラルな陸揚げサイトは、エッジノードとAI推論クラスターの自然な集積拠点へと進化しています。帯域幅の豊富さにより、高スループットと10ミリ秒未満のジッターを必要とするクラウドゲームやリアルタイム分析などの新たなユースケースが解禁されます。スループットの余剰は、同一キャンパス内でコンテンツ配信とマネージドクラウドをバンドルする自信を通信事業者に与え、アフリカ ハイパースケール データセンター 市場における新たな容量追加のフライホイールを強化します。

現地ホスティングを義務付けるデジタル主権法

ナイジェリアのデータ保護規則、南アフリカのPOPIA、ケニアのデータ保護法は、企業が居住者データを現地に保存することを義務付けており、多国籍企業は海外でのコロケーションの代わりに国内ラックを調達することを余儀なくされています[2].Tech Hive Advisory, "Understanding Botswana's New Data Protection Act," techhiveadvisory.africaアフリカ連合の2024年データポリシーフレームワークは、現地の価値獲得を優先する大陸規模のテンプレートを提供していますが、法域間での施行の不均一さが多地域のコンプライアンスを実現できるオペレーターに有利に働きます。一部の市場では違反に対するペナルティが1件あたり25万米ドルを超えており、銀行や通信事業者が国内のティアIVボールトへの移行を促進しています。その結果、アフリカ ハイパースケール データセンター 市場では、かつてヨーロッパの施設に依存していた外国銀行によってセルフビルドプロジェクトが優先的に推進されています。改ざん防止ハードウェアを備えた専用ラックへの需要の高まりは、政府と主要ハイパースケーラーとのソブリンクラウドパートナーシップの魅力を高めています。

豊富な太陽光および風力を活用した再生可能エネルギー電力購入契約

データセット駆動型の企業はカーボンニュートラルなホスティングを要求しており、アフリカの太陽光資源は1kWh当たり0.05米ドル未満の契約を可能にし、ヨーロッパや北アメリカを大幅に上回っています。Teracoの南アフリカにおける120MW太陽光発電施設は、開発者が需要地点背後の再生可能エネルギーと系統供給を組み合わせてディーゼル価格の変動をヘッジする方法を示しています。北アフリカ諸国政府は、ヨーロッパへのコンピューティングをエクスポートするAI対応メガキャンパスを誘致するため、ギガワット規模のクリーンエネルギー回廊を売り込んでいます。柔軟な電力購入契約モデルにより、オペレーターは昼間の太陽光発電に契約し、夜間のピーク時にはオンサイトのバッテリーまたはガスタービンと組み合わせることができます。持続可能性の認証がハイパースケーラーのRFPスコアリングに含まれるようになっており、再生可能エネルギー統合はアフリカ ハイパースケール データセンター 市場内の競争上の差別化要因となっています。

制約要因影響分析*

| 制約要因 | CAGRへの(~)%インパクト予測 | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 電力網の不安定性とディーゼルコストのインフレ | -2.30% | サブサハラアフリカ、特にナイジェリア、ガーナ、ケニア | 短期(2年以下) |

| 高電圧電気・機械の運用・保守における熟練人材不足 | -1.80% | 中部および東アフリカで深刻な不足を伴うグローバル | 中期(2〜4年) |

| 蒸発冷却に対する水ストレスによる禁止措置 | -1.20% | 南部および西アフリカの都市中心部 | 長期(4年以上) |

| ティア1地域に偏ったGPU・光学機器の配分 | -0.90% | AIインフラストラクチャーの展開タイムラインに影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力網の不安定性とディーゼルコストのインフレ

サブサハラアフリカの電力網は稼働率60%以下であり、データセンターは100%のバックアップ発電容量を保持することを余儀なくされています。ディーゼル価格は2024年から2025年の間に35%上昇し、長時間停電時のエネルギーコストは1kWh当たり0.25米ドルに達しています[3].エネルギー、「ナイジェリアにおける選択された基地局への電力供給におけるハイブリッドシステムとディーゼル発電機のエネルギーコスト分析」、mdpi.comオペレーターは発電機の切り替えに対応するため、開閉装置とUPSラインを15〜20%過大に設計しており、サイトあたり数百万米ドルの設備投資を膨らませています。太陽光、蓄電池、バイオディーゼルを組み合わせた新興ハイブリッドモデルが発電機の稼働時間を削減しつつありますが、スペースが不足している高密度都市部では普及が遅れています。停電を許容できないAIトレーニングクラスターは、二重の132kV供給を持つサイトにワークロードをシフトし、アフリカ ハイパースケール データセンター 市場における地理的格差を強化しています。

高電圧電気・機械の運用・保守における熟練人材不足

アフリカの複数の主要都市では、高電圧オペレーションおよび液冷技術者の欠員率が40%に達しています。ヨーロッパのハブへの頭脳流出と大学プログラムの不足が、採用サイクルを9ヶ月以上に延ばしています。オペレーターはローテーション契約で専門家を輸入しており、10MW施設の年間運用予算に20万米ドル以上を追加しています。このギャップは40〜140kWラックをサポートする液冷システムで最も深刻であり、OEM自身も現地サービスパートナーを欠いています。見習いプログラムは存在しますが成熟に18〜24ヶ月かかるため、人材不足は2027年まで アフリカ ハイパースケール データセンター 市場が新たな容量を稼働させる速度を制約し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:セルフビルドの勢いが加速

コロケーションのアフリカ ハイパースケール データセンター 市場規模は2024年に55%の収益シェアを占め、オペックスモデルを好む法人顧客に支えられています。しかしながら、セルフビルドプロジェクトはCAGR 18.40%でスケールアップしており、クラウドプロバイダーが内部統制を取り込むにつれてその差は縮まっています。

ハイパースケーラーはナイロビ、ラゴス、ケープタウンのキャンパスに資本を割り当てる数十億米ドルの世界的な予算を確保しています。Amazonの1,500億米ドルのグローバルプログラムはアフリカに新たなMWを割り当て、Microsoftのケニアにおけるオウンサイトはコンプライアンスを直接管理する準備ができていることを示しています。コロケーション企業は、AI対応ポッドとソブリンクラウドゾーンを重ねることで対応し、ポリシーが依然としてサードパーティの分離を義務付けている金融サービスおよび政府テナントに対して関連性を維持しています。

コンポーネント別:冷却システムがインフラストラクチャーの進化を牽引

IT機器が2024年の支出の46%を獲得しましたが、ラック密度が40kWの閾値を突破するにつれて冷却予算はCAGR 20.70%で最も速く上昇しています。アフリカ ハイパースケール データセンター 市場における冷却ハードウェアの市場規模は、ダイレクト・トゥ・チップおよび液浸ソリューションがH100 GPUクラスターとともに出荷されるようになったため加速しています。

LiquidStackの2,000万米ドルの資金調達は、液浸技術への投資家の旺盛な需要を示しています。液冷の採用はホワイトスペースのフットプリントを圧縮し、エーカーあたりのMWを高めますが、機械的な複雑さが増します。建設支出は統合された冷媒マニフォールドを持つプレハブモジュールへとトレンドが移行しており、市場投入までの期間を最大20%短縮しています。

ティア標準別:ティアIVの普及が加速

ティアIIIサイトは68%のシェアを占め、ほとんどのデジタルエコノミーワークロードに許容される99.98%の稼働時間を提供しています。ティアIVのシェアは小さいながらも、規制当局が銀行および重要インフラのライセンスを99.995%の可用性に結びつけているため、CAGR 14.20%で上昇しています。

年間3億3,800万件の取引を持つMTN MoMoなどのモバイルマネーエコシステムは、ダウンタイムペナルティを回避するため決済コアをティアIVボールトに移行しています。政府も同様に、57の機関にサービスを提供するウガンダの国家データセンターに例示されるように、フォールトトレラント施設を発注しています。このような義務付けにより、アフリカ ハイパースケール データセンター 市場はより複雑な二重バス電気設計へと向かっています。

エンドユーザー産業別:クラウドおよびITの優位性が継続

クラウドおよびITワークロードは2024年の収益の38%を占め、テナントとビルダーの双方の役割を反映してCAGR 22.50%を記録しています。通信事業者は5Gおよびエッジ接続ポイントを高密度化するにつれて続きます。

フィンテックイノベーションは主要な需要ベクターであり続けています:Moniepointは毎月1億4,000億円相当の6億5,000万件の取引を処理し、ハイパースケールノード全体に分散した600のマイクロサービスに依存しています。政府のデジタル化とeコマースの拡大が増分的な負荷を追加し、アフリカ ハイパースケール データセンター 産業内での幅広い多様化を維持しています。

データセンターサイズ別:メガ施設が勢いを増す

大規模(25MW以下)サイトが2024年の容量の51%を獲得しているのは、法人コロケーション経済に適合しているためです。メガ(60MW超)はCAGR 19.10%でより速く成長しており、生成AIトレーニングが国内に移行しています。

Cassava Technologiesが南アフリカで計画しているAIファクトリーは60MW超のITロードを担い、エジプト、ケニア、ナイジェリアへの推論サービスをエクスポートする予定です。このようなメガ建設は電力会社に132kVの接続を求め、専用太陽光発電所への投資を促し、アフリカ ハイパースケール データセンター 市場の重心をシフトさせています。

地域分析

南アフリカは33%の収益を支配し、南アフリカの成熟した電力網、熟練した労働力、ケーブル密度を背景に CAGR 11.20%を維持しています。西アフリカがナイジェリアとガーナに牽引されて続きますが、より高いディーゼルの運用費に直面しています。

南アフリカはアフリカのクラウドインフラストラクチャーの中核です。安定した400kV送電、経験豊富なエンジニアリング請負業者、および複数のエクアノ・2アフリカの陸揚げ局を提供しています。Teracoの4億4,200万米ドルのヨハネスブルグキャンパス拡張はプラットフォームをほぼ200MWに倍増させ、Digital Realtyによる買収がそれらのサイトをグローバルメッシュに統合し、多国籍企業への即時クロスコネクトを確保しています。再生可能エネルギー電力購入契約を迅速に進める政策がさらなる成長を促進し、経営陣は2035年までに100%クリーンエネルギーを目標としています。

西アフリカは最大のアドレス可能な消費者基盤を提供しています。エクアノと2アフリカケーブルがラゴスで収束し、卸売価格の低下が新たなビデオストリーミングおよびゲームトラフィックを生み出しています。しかし、60%の電力網信頼性により、施設はディーゼルと蓄電池に過剰支出することを余儀なくされています。Huaweiのナイジェリアにおける新クラウドリージョンは、フィンテックトラフィックが割増運用費を正当化する場所であればハイパースケーラーが投資し続けることを示しています。

東アフリカはケニアの地熱発電ポートフォリオとエチオピアの自由化された通信セクターを基盤としています。MicrosoftとG42の地熱サイトは、24時間365日の電力コミットメントに支えられたカーボンニュートラルの可能性を示しています。北アフリカはモロッコの太陽光+風力ハイブリッドを活用して、ヨーロッパへの気候ポジティブなコンピューティングエクスポーターとして売り込んでいます。コンゴ民主共和国とモザンビークは中部アフリカの初期の芽吹きを示しており、RaxioとOADCはケーブルの多様性が改善すれば二次都市が採算が取れることを証明しています。全体的に、これらのパターンは伝統的なヨハネスブルグ・ケープタウン軸を超えて投資を広げ、より均衡の取れたアフリカ ハイパースケール データセンター 市場を育成しています。

競争環境

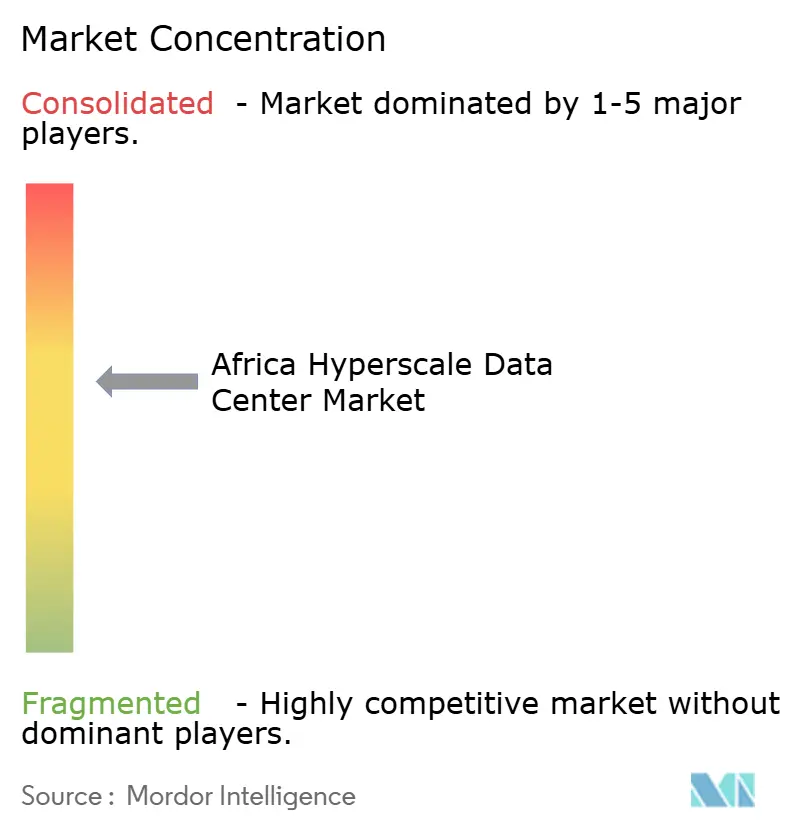

アフリカ ハイパースケール データセンター 市場は中程度の集中度を示しており、単一プレイヤーが15%以上のシェアを持つことはなく、上位5社が合わせて約45%を占めています。グローバルREITとクラウド大手はM&Aを通じてスケールを推進し、一方で地域の専門家は規制への精通と現地パートナーシップで優位に立っています。

地域チャンピオンのTeraco、Africa Data Centres、Raxio Groupは、多国展開を優先するシンジケートローンとIFC融資を通じて拡大しています。彼らの戦略は、純粋なセルフビルドのハイパースケーラーサイトと差別化するために、ソブリンクラウドゾーン、AI対応ポッド、再生可能エネルギー電力購入契約に依存しています。中部アフリカの未開拓の主要都市と南アフリカの二次都市にはホワイトスペースの機会が残っており、機敏な参入者がファーストムーバープレミアムを獲得し、アフリカ ハイパースケール データセンター 産業内の競争秩序をさらに細分化できます。

アフリカ ハイパースケール データセンター 産業のリーダー企業

Amazon Web Services

Microsoft Corporation

Digital Realty (Teraco)

Vantage Data Centers LLC

Africa Data Centres (Liquid Intelligent)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Cassava TechnologiesはNVIDIAと提携し、南アフリカにアフリカ初のAIファクトリーを構築し、エジプト、ケニア、モロッコ、ナイジェリアへの展開を計画しています。

- 2025年1月:Vantage Data Centersは2024年を通じて130億米ドルの資金を確保し、グローバル容量を2.6GWに拡大しました。

- 2024年12月:Huaweiはナイジェリアでクラウドリージョンを開設し、パブリッククラウドリソースへの現地アクセスを拡大しました。

- 2024年11月:Teracoは液冷を活用したAI重視のデータセンターを建設するために80億ランド(4億4,200万米ドル)の融資を取得しました。

- 2024年11月:ST Digitalがコートジボワールでデータセンターの建設を開始し、急増する西アフリカの需要を反映しています。

- 2024年10月:Deep Atomicがデータセンターキャンパス向けに設計されたMK60小型モジュール炉を展開しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、アフリカのハイパースケールデータセンター市場を、1棟あたり10MW以上のクリティカルなIT負荷を提供でき、Tier IIIまたはTier IVの基準で設計されたすべてのシングルテナントまたはマルチテナント施設と定義している。クラウドのセルフビルドキャンパスとハイパースケールクラスのコロケーションホールの両方が対象となります。

適用除外:小規模な企業サーバールーム、5MW以下のエッジ・マイクロ・サイト、およびレガシーなTier IIホールは、現在の範囲外である。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール セルフビルド

- ハイパースケール コロケーション

- コンポーネント別

- ITインフラストラクチャー

- サーバーインフラストラクチャー

- ストレージインフラストラクチャー

- ネットワークインフラストラクチャー

- 電気インフラストラクチャー

- 電力分配ユニット

- 変換スイッチおよび開閉装置

- UPSシステム

- 発電機

- その他の電気インフラストラクチャー

- 機械インフラストラクチャー

- 冷却システム

- ラック

- その他の機械インフラストラクチャー

- 一般建設

- コアおよびシェル開発

- 設置および試運転サービス

- 設計エンジニアリング

- 火災検知・消火・物理セキュリティ

- DCIM・BMS ソリューション

- ITインフラストラクチャー

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- テレコム

- メディアおよびエンターテインメント

- 政府

- BFSI

- 製造業

- eコマース

- その他のエンドユーザー

- データセンターサイズ別

- 大規模(25MW以下)

- 大型(25MW超60MW以下)

- メガ(60MW超)

- 地域別

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカのその他の地域

詳細な調査方法とデータの検証

一次調査

南アフリカ、ナイジェリア、ケニアの施設設計エンジニア、コロケーション営業責任者、クラウド・キャパシティ・プランナー、電力事業幹部、海底ケーブル事業者と複数の半構造化インタビューを実施しました。これらの会話により、メガワットの稼働率、平均ラック密度、契約価格帯、稼働開始予定日が検証されるとともに、初期モデルの出力が妥当かどうかも検証されました。

デスクリサーチ

モルドールのアナリストはまず、アフリカ連合、ITU、TeleGeography、南アフリカ通信省、ケニアのCAKといった機関が発行した公開規制申告書、国のエネルギー統計、周波数帯やファイバーマップから、サイトレベルの事実を集めた。これらに加えて、サーバーや開閉装置に関する税関の輸入データ、冷却装置のUN COMTRADE HSコード、Dow Jones FactivaやD&B Hooversを通じて入手したプロジェクトごとのプレスリリースがある。業界団体の白書、電力会社の料金表、アフリカのPUEベンチマークに関する査読済みの論文などが、コスト要因と利用率に関する証拠となりました。記載された情報源は例示であり、裏付けやギャップを埋めるためにさらに数十の情報源を参照した。

マーケット・サイジングと予測

トップダウンとボトムアップの混合モデルを使用した。トップダウンでは、稼働中および稼働予定のハイパースケールメガワットから需要プールを再構築し、キロワットあたりの平均サービス価格と予想される稼働率を適用した。ボトムアップのクロスチェックでは、サンプリングしたサプライヤーの収益とサーバー出荷のチャネルチェックをロールアップした。主な変数は以下の通り:(1) 都市別のインストール済み IT 負荷、(2) クラウド IaaS 支出の伸び、(3) 国際帯域幅の着地、(4) 1 人当たりのモバイルデータトラフィック、(5) 平均電気料金、(6) 施設の PUE トラジェクトリ。多変量回帰は、電力網の制約をめぐるシナリオ分析とともに、2031年までの収益をこれらのドライバーとプロジェクトにリンクさせる。サイトの開示が沈黙しているギャップは、インタビュー中に確認された地域固有の1キロワットあたりのASPレンジを使用して埋め合わされた。

データ検証と更新サイクル

出力は、独立した電力容量集計との差異チェックを受け、異常のフラグは2人目のアナリストにエスカレーションされ、シニアレビューの後にサインオフされる。データセットは毎年更新され、100MWを超えるキャンパスの発表など重要なイベントが発生した際には、中間更新が行われる。公表の直前には新しい検証を行う。

モルドールのアフリカ・ハイパースケール・データセンターのベースラインが信頼性を約束する理由

公表されている市場予測は、しばしば乖離している。数値は、地理的な切り口、建設CAPEXと経常サービス収入のどちらをカウントするか、未使用のホワイトスペースがどの程度早く収益化されるかによって異なる。

主なギャップ要因としては、中東とアフリカを統合しているパブリッシャーや、サービス収益ではなくデータセンターへの総投資額を集計しているパブリッシャー、Tier IIのエンタープライズホールの数を増やしているパブリッシャーなどがある。モルドールでは、2025年のサービス売上高をベースラインとして報告しているが、これは意思決定者がこれらのフローで契約しているためである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 48億9,000万米ドル(2025年) | モルドール・インテリジェンス | |

| 17億4,000万米ドル(2023年) | グローバル・コンサルタンシーA | 中東とアフリカを統合、セルフビルドの能力アップグレードは省略 |

| 34億9000万米ドル(2024年) | 地域コンサルタントB | 経常サービス収入ではなく、DC投資総額を測定する。 |

| 17億6000万米ドル(2023年) | 業界誌C | ティアIIと5MW未満のサイトを含み、一律のASP前提を適用 |

この比較から、スコープ、入力変数、リフレッシュ・ケイデンスを標準化すれば、モルドールの規律あるアプローチによって、バランスの取れた、透明性のある追跡可能なベースラインが得られ、エグゼクティブはそれを容易に再現し、ストレステストできることがわかる。

レポートで回答される主要な質問

アフリカ ハイパースケール データセンター 市場の現在の価値はいくらですか?

市場は2025年に48億9,000万米ドルの価値があります。

市場はどのくらいの速さで成長していますか?

収益はCAGR 20.55%で拡大し、2031年までに150億米ドルに達すると予測されています。

どの地域が容量展開をリードしていますか?

南部アフリカが2024年収益の33%を占め、2031年にかけてCAGR 11.20%を維持しています。

なぜ冷却システムが最も急速に成長しているコンポーネントなのですか?

AIワークロードがラック密度を40kWを超えて押し上げ、液冷支出においてCAGR 20.70%を促しています。

より急速な拡大に対する主な障害は何ですか?

電力網の不安定性と高電圧オペレーションにおける熟練人材不足がそれぞれ予測CAGRを1.8%以上削減しています。

最終更新日: