サウジアラビア ハイパースケール データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

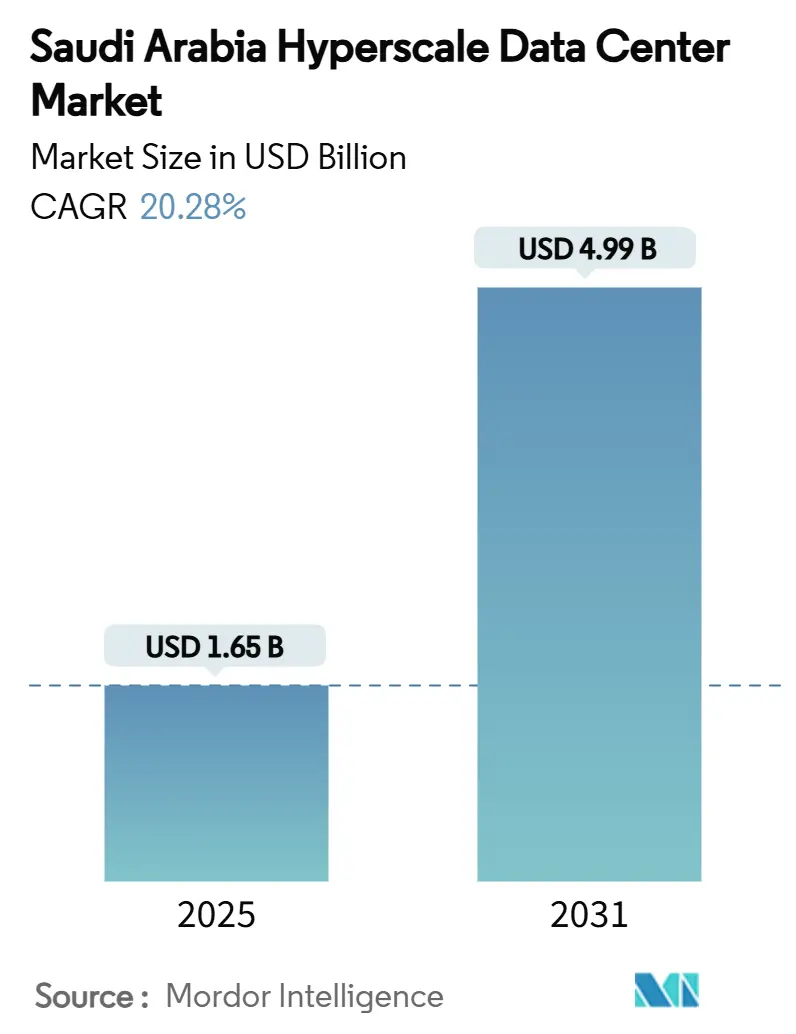

| 市場規模 (2025) | 1.65 十億米ドル |

| 市場規模 (2030) | 4.99 十億米ドル |

| 成長率 (2025 - 2031) | 20.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア ハイパースケール データセンター市場分析

サウジアラビア ハイパースケール データセンター市場規模は2025年に米ドル16億5,000万と評価されており、2031年には米ドル49億9,000万に達すると予測され、同期間において年平均成長率(CAGR)20.28%で拡大します。AI(人工知能)ワークロード密度の上昇、ビジョン2030のデジタル化優先政策、および主権クラウドに関する義務規定が、液冷式・GPU搭載型キャンパスへの資本支出を加速させています。AWS、MicrosoftおよびGoogleが開設した主権リージョンは、データローカライゼーションコンプライアンスを支援する一方、紅海ケーブル陸揚げ局の戦略的整備により、ヨーロッパ、アジアおよびアフリカへの往復遅延が25ミリ秒未満に抑えられています。米ドル0.05/kWh未満で締結された系統連系型太陽光・蓄電池電力購入契約(PPA)は、エネルギー集約型AI工場の総所有コスト(TCO)を改善します。設備増強はリヤド、ダンマームおよびネオムに集中していますが、熟練労働者不足および液冷サプライチェーンの未成熟により、第二次都市圏では実行上の遅延が生じています。

主要レポートの概要

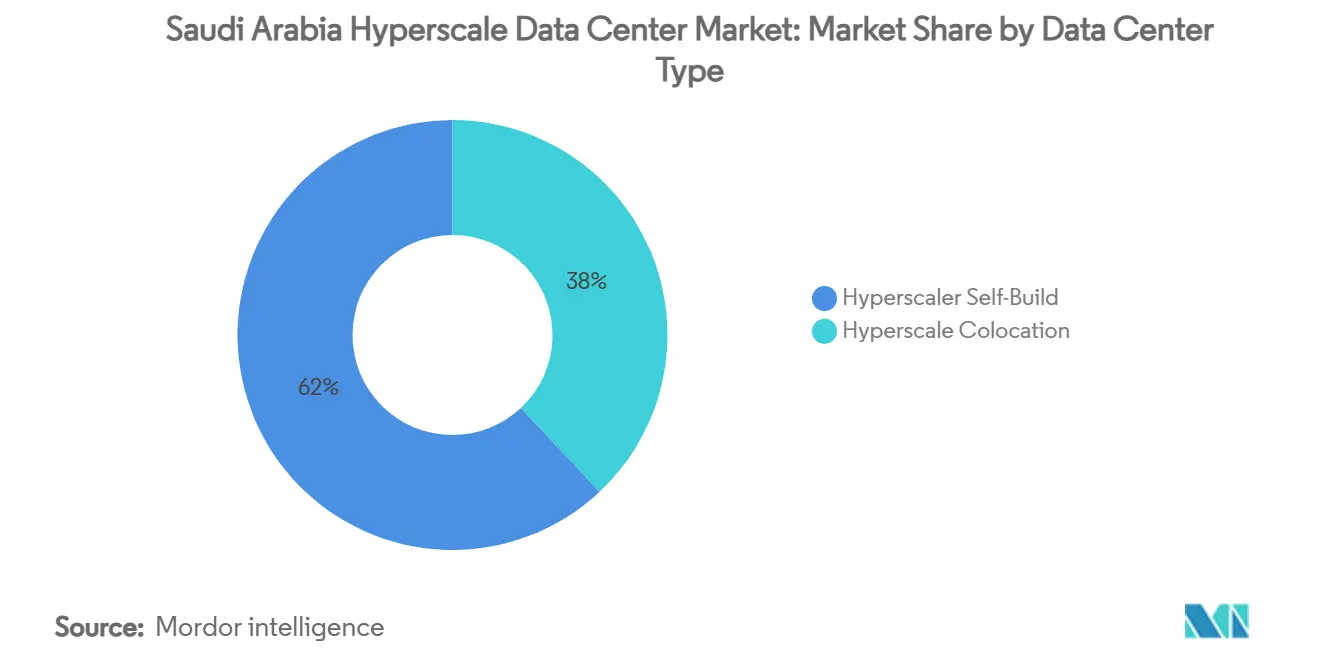

- データセンタータイプ別では、ハイパースケール自社構築が2024年のサウジアラビア ハイパースケール データセンター市場シェアの62%を占め、2030年にかけてCAGR 21.60%を記録しました。

- コンポーネント別では、ITインフラが2024年の支出の43%を占め、機械インフラは2030年にかけてCAGR 20.60%で拡大しています。

- ティア標準別では、ティアIII施設が2024年のサウジアラビア ハイパースケール データセンター市場規模の75%を占め、ティアIVの導入は2030年にかけて最速のCAGR 21.80%を記録しています。

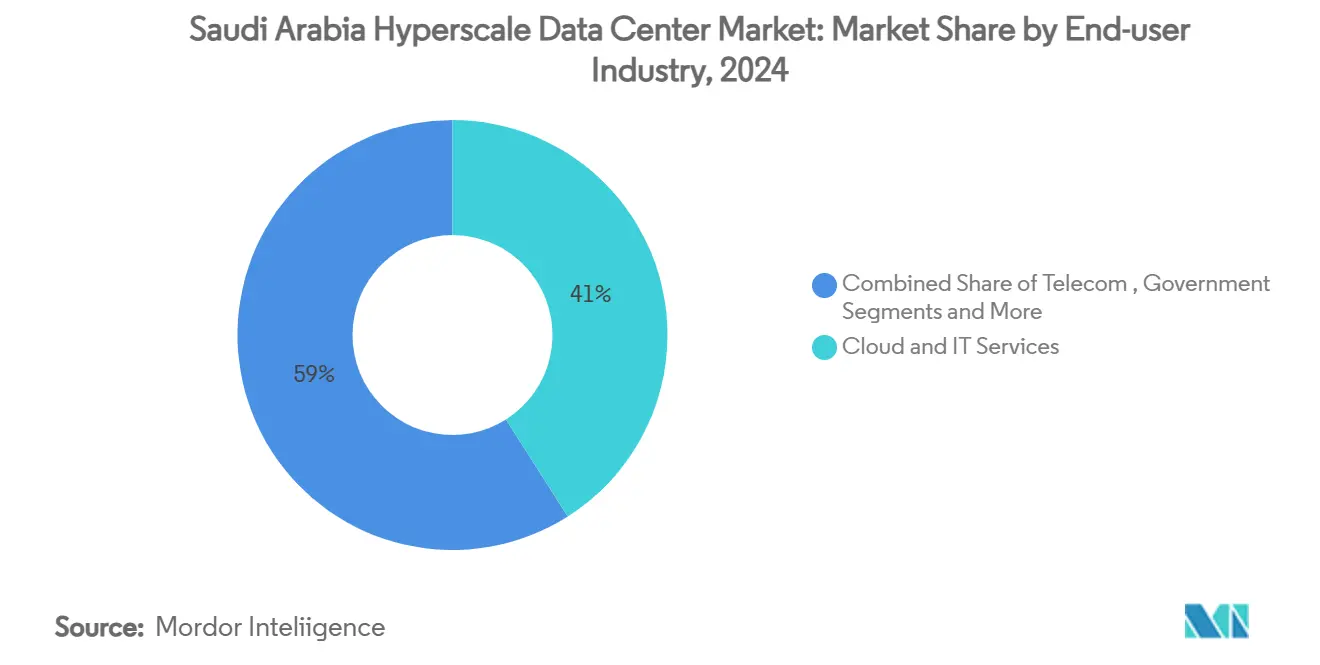

- エンドユーザー産業別では、クラウドおよびITが2024年に41%の収益でリードしていますが、政府セグメントは2030年にかけてCAGR 22.40%で拡大しています。

- データセンター規模別では、大規模施設(25〜60 MW)が2024年にシェアの57%を占め、超大規模(60 MW超)キャンパスは2030年にかけてCAGR 22.10%を示しています。

サウジアラビア ハイパースケール データセンター市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AIおよびMLのGPUラック(50 kW超)の急増がリヤドのハイパースケール構築を加速 | 4.5% | リヤド中心部、ネオムおよびジッダへ拡大 | 中期(2〜4年) |

| 公共部門および金融ワークロードに対する主権クラウドの義務規定 | 3.2% | 国内全体、リヤド金融地区への集中 | 短期(2年以内) |

| ビジョン2030スマートシティプロジェクト(ネオム、ザ・ライン)によるマルチキャンパス需要の定着 | 2.8% | ネオム、ザ・ライン、ディリーヤおよび東部州への波及 | 長期(4年以上) |

| 液冷対応が80 MW AI対応キャンパス設計を牽引 | 2.1% | リヤド、ネオム、ダンマーム工業地帯 | 中期(2〜4年) |

| 系統連系型太陽光・蓄電池PPAが米ドル0.05/kWh未満でTCOを大幅削減 | 1.8% | 国内全体、北部地域での優位性 | 中期(2〜4年) |

| 紅海ケーブル陸揚げ局が25ミリ秒未満の三大陸間遅延を実現 | 1.4% | ジッダ、ヤンブー沿岸地域と国内接続 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよびMLのGPUラック(50 kW超)の急増がリヤドのハイパースケール構築を加速

HUMAINによるNVIDIA GB300ユニット18,000台の調達は、従来型施設では対応できないGPU密度の急増を示しています。そのため、ダイレクト・トゥ・チップおよびイマージョン冷却アーキテクチャが、80 MW超のITロードを目指すリヤドの新規構築において主流となっています。ダンマームにおけるAramco Digitalのグロック(Groq)搭載推論クラスターは、エネルギーセクターのデジタル化を反映しており、標準的なITワークロードを超えてハイパースケール需要を拡大させています。[1]Data Center Dynamics, "サウジアラビアのAIベンチャーHumainがNvidia GB300チップを18,000個購入", datacenterdynamics.com GPU搭載型の導入にはプレミアムな設計・構築コストが伴いますが、ラックあたりの収益向上をもたらし、サウジアラビア ハイパースケール データセンター市場全体の価値を押し上げます。アラビア語大規模言語モデルを開発するという主権的野心が、中核都市圏へのAI対応設備の集中をさらに促進しています。これによる電力・冷却要件の増加が、液冷ベンダーの持続的成長を支えています。

公共部門および金融ワークロードに対する主権クラウドの義務規定

個人データ保護法およびクラウドコンピューティングサービス規制は、機密ワークロードを王国内に保持することを義務付けており、グローバルプロバイダーによる主権リージョン開設の波を引き起こしています。[2]Baker McKenzie, "Data Localization and Regulation of Non-Personal Data", bakermckenzie.com クラウドファーストポリシーは、2030年までに公共サービスの80%をクラウドプラットフォームに移行することを約束しており、米ドル47億の対応可能支出を代表しています。リヤドバンクなどの銀行は、ファーウェイのストレージアレイを用いたアクティブ・アクティブアーキテクチャを採用し、コンプライアンスと稼働率を確保しています。マルチゾーン耐障害性への需要が、リヤドと第二次都市圏にわたるツインリージョンのフットプリントを促進しています。国内オペレーターのSCCCは、現地の運用監督のもとに留まる必要があるワークロードを取り込むため、首都圏外へ拡大しています。これらの義務規定が総体として、長期的なハイパースケールの稼働率を担保しています。

ビジョン2030スマートシティプロジェクト(ネオム、ザ・ライン)によるマルチキャンパス需要の定着

DataVoltがネオムにおいて1.5 GWのネットゼロAI工場を建設する米ドル50億の契約を締結したことは、同地域最大の単一データセンター投資となっています。[3]NEOM「DataVoltとNEOM、地域初のネットゼロAI工場を開発」neom.com ザ・ラインの線形トポロジーは900万人の居住者のために分散型ノードを必要とし、170kmの回廊に沿ってハイパースケールバックボーンを組み込んでいます。オキサゴン(Oxagon)の工業地帯は製造と物流を組み合わせ、エッジアナリティクスと大規模集中処理を必要としています。再生可能エネルギーと淡水化プラントおよび水素プラントとの共同立地により、電力コストを低下させ、持続可能性目標と整合しています。エネルギープレーヤーのデジタル化が進む東部州へのスピルオーバー需要は、サウジアラビア ハイパースケール データセンター市場の地理的多様化を強調しています。

液冷対応が80 MW AI対応キャンパス設計を牽引

サウジアラビアの砂漠気候は、50 kWを超えるラックに対して空冷を非効率にしています。オペレーターはリアドアヒートエクスチェンジャー、ダイレクト・トゥ・チップループおよびイマージョンタンクへの転換を進めており、機械インフラ予算はCAGR 20.60%で増加しています。DataVoltによる米ドル200億のSupermicro調達が、液冷サーバープラットフォームの現地供給を加速させています。Midis Energyなどの国内インテグレーターがカスタマイズされた冷媒分配ユニットを開発していますが、コンポーネントの現地化は成熟市場に遅れをとっています。液冷は高いコンピュート密度を実現し、MW当たりの土地・躯体コストを削減するとともに、AIワークロードの収益性に不可欠なエネルギー効率指標を改善します。

阻害要因分析*

| 阻害要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データセンター人材不足によるプロジェクト工期の長期化 | -2.3% | 国内全体、第二次都市圏での深刻な不足 | 短期(2年以内) |

| GCC(湾岸協力会議)における液冷サプライチェーンの未成熟 | -1.7% | 地域全体、専門冷却設備の導入に影響 | 中期(2〜4年) |

| 砂漠立地における潜在的な水使用制限 | -1.2% | 国内全体、内陸地域でより高い影響 | 中期(2〜4年) |

| 第二次都市圏における30 MW超の系統制約 | -0.8% | リヤド、ジッダ、ダンマームを除く第二次都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセンター人材不足によるプロジェクト工期の長期化

サウジアラビアでは認定を受けた電気・機械・サイバーセキュリティ技術者が不足しており、賃金プレミアムの上昇と建設スケジュールの長期化をもたらしています。AWSの女性スキルイニシアチブは4,000名の専門家育成を目指していますが、予測される設備容量と比較するとその規模は依然として限定的です。アップタイム・インスティテュートが国内でデータセンターアカデミーを開設しましたが、卒業者の輩出パイプラインは近期の導入ピークに追いついていません。オペレーターは外国人専門家に依存しており、移動コストおよびビザの調達期間が発生しています。人材不足はリヤドよりもダンマームおよびネオムでより深刻であり、既にグリッド統合の課題を抱える第二次都市圏へのマルチサイト拡張計画を複雑にしています。

GCC(湾岸協力会議)における液冷サプライチェーンの未成熟

ダイレクト・トゥ・チップコールドプレートおよびイマージョンタンクの大部分はアメリカ合衆国および東アジアから輸入されており、6〜12ヶ月のリードタイムとプロジェクト予算を圧迫するプレミアム価格が生じています。Ctelécomsなどの現地インテグレーターは従来型チラー水冷ソリューションを提供していますが、高密度AIクラスター向けのエンジニアリング深度が不足しています。ビジョン2030のもとでの政府産業現地化インセンティブは国内製造の育成を意図していますが、規模の経済が実現するには数年を要します。ハイパースケーラーの購買力を持たない小規模オペレーターは優先配分の確保に苦労しており、ティアIとティアIIプロバイダー間の技術格差を拡大させています。これによる工程の長期化が、サウジアラビア ハイパースケール データセンター市場の急速な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築の優位性が主権インフラを牽引

自社構築型ハイパースケール施設は、2024年のサウジアラビア ハイパースケール データセンター市場シェアの62%を獲得し、AWS、MicrosoftおよびGoogleが主権リージョンの直接運用管理を確保したことで支えられています。2030年にかけてのCAGR 21.60%により、規制の確実性とワークロードの予測可能性が所有経済を正当化するなかで資本形成は高水準を維持します。コロケーション供給業者はスイング容量とリスク分散において限定的な役割を担い続けていますが、アンカーテナントが自社所有キャンパスへ移行するにつれてマージンの圧縮に直面しています。自社構築モデルはネットワークトポロジーを最適化し、ラック密度が50 kWを超えるにつれて不可欠となるAI特化型設計を支援します。

AWSの米ドル53億のサウジリージョンはこの自社構築の勢いを体現しており、独自スイッチファブリックとカスタムシリコンアクセラレーターを統合しています。Googleのブルー・ラマン(Blue-Raman)ファイバーシステムがそのデータセンターフットプリントを補完し、輸送コストと遅延を低減しています。SCCCなどの国内合弁会社は、現地の規制知識とAlibaba Cloudのテクノロジースタックを組み合わせ、主権性または言語ローカライゼーションが重要な場合に代替手段を提供しています。これらのダイナミクスが総体として、サウジアラビア ハイパースケール データセンター市場規模の拡大における自社構築の優位性を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

コンポーネント別:機械インフラが冷却技術革新で加速

ITインフラが2024年の総投資額の43%を占めましたが、機械インフラは液冷改修および大容量チラーに牽引されてCAGR 20.60%で成長すると予測されます。サウジアラビア ハイパースケール データセンター市場における機械設備の規模は、オペレーターが電力使用効率(PUE)1.3〜1.2を目標とするなかで、サーバーのリフレッシュサイクルを上回るペースで拡大します。UPSおよびスイッチギアを含む電気インフラは、ティアIVの目標達成にとって引き続き重要ですが、モジュラー式電力スキッドの成熟化に伴い、より安定した成長を遂げています。

建設請負業者はプレファブリケーションモジュールへ多角化し、労働力制約のなかで現場設置工期を短縮しています。DCIM(データセンターインフラ管理)の普及が資産効率を高め、Saudi Tabréedの地域冷却専門知識がホール群に集中的チラー水冷供給を提供する集中型チルドウォーターファームなどの技術革新に寄与しています。総体的に、コンポーネント支出のプロファイルは、コンピュートハードウェアの優位性から冷却・電力・自動化にわたる均衡のとれた資本配分へのシフトを反映しています。

ティア標準別:ティアIVの採用がミッションクリティカル要件を反映

2024年においてティアIII施設が稼働容量の75%を占め、ほとんどのエンタープライズおよび政府のサービスレベル目標を満たしています。しかし、AIモデルのトレーニング、金融取引および国家安全保障ワークロードが同時保守性と耐障害性を求めるなか、ティアIVのフットプリントはCAGR 21.80%で拡大しています。ナジム(Najm)保険のティアIII認証は基準となる耐障害性を示す一方、ハイパースケーラーによる今後のティアIVキャンパスはデュアル電源フィード、2N+1冷却、および分散UPSトポロジーを統合しています。

サウジアラビア ハイパースケール データセンター市場においてティアIVサイトに配分される規模は、2031年までに3倍になると予測されており、リスク軽減の優先度を反映しています。アップタイム・インスティテュートの監査が設計規律を促進し、保険会社は上位ティアに対して保険料割引を付与し、高い設備投資コストとのバランスをとっています。長期的には、ティアIVが重要な国家目標と連動した超大規模AI工場の事実上の標準として機能します。

エンドユーザー産業別:政府セグメントがデジタルトランスフォーメーションをリード

2024年においてクラウドおよびITテナントが収益の41%を占めましたが、政府ワークロードはビジョン2030のクラウドファーストマンデートに牽引されて最速のCAGR 22.40%を達成しています。省庁はERP、国民IDおよび公衆衛生プラットフォームを国内運用ゾーンへ移行し、データ主権およびサイバー耐障害性の基準への準拠を求めています。通信オペレーターは5Gコア機能をハイパースケールホールへ拡張し、金融・銀行・保険・不動産(BFSI)機関はゼロダウンタイム決済システムのためにアクティブ・アクティブトポロジーを実装しています。

産業の多角化により、製造業がエッジ強化アナリティクスの新たな消費者として台頭しています。Aramcoのデジタルオイルフィールドイニシアチブ単独で、上流資産全体にペタバイト規模のストレージとリアルタイムAI推論を展開しています。電子商取引、メディアおよびゲームのワークロードは規模は小さいものの、低遅延のリヤドノードおよび紅海ケーブルを経由した拡充された国際トランジットから恩恵を受けています。全体的な稼働率の多様化により、サウジアラビア ハイパースケール データセンター産業の収益源をセクター固有の景気後退に対して安定させています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

データセンター規模別:超大規模施設が設備容量拡大を牽引

2024年において大規模施設(25〜60 MW)が稼働メガワットインベントリの57%を占め、迅速着工の建設と規模の経済のバランスをとっています。しかし、サウジアラビア ハイパースケール データセンター市場においてDataVoltとHUMAINがそれぞれ1.5 GWおよび500 MWプロジェクトを発表するなか、超大規模(60 MW超)キャンパスに配分される規模はCAGR 22.10%で増加しています。100 MWを超えるプロジェクトは380 kV系統連系点と豊富な土地が重なる場所、特にネオム、ダンマームおよびリヤドの工業ベルトに集積しています。

超大規模キャンパスはモジュラーブロックと共有集中ユーティリティプラントにより、MW当たりの建設コストが米ドル700万未満を達成します。AI工場は隣接するコンピュートプールから恩恵を受け、トレーニングクラスターの遅延を低減します。大規模投資家は優遇関税とグリーン電力協定から便益を受け、大規模サイトほど限界エネルギーコストと土地コストが低下する好循環を生み出しています。

地理分析

リヤドは273 MWのITロードを持つサウジアラビア ハイパースケール データセンター市場の中核を担い、主権クラウドソリューションを採用する省庁および銀行との近接性に支えられています。キング・アブドゥッラー金融地区の地域冷却設備は、AWSの開設予定リージョンを含むハイパースケールゾーンを誘致する統合インフラ計画を実証しています。計画中の拡張は北部および西部郊外を対象とし、系統容量と土地の供給可能性のバランスをとっています。

ダンマームおよびアル・コバール主導の東部州は最も成長が速いクラスターです。グロック(Groq)の19,000 LPU推論センターおよびAramco主導の産業クラウド需要が、専門的なAI推論および地震データ解析ワークロードに向けて123 MWの稼働容量を牽引しています。ペルシャ湾を経由する海底ケーブルがアジアとの遅延を改善し、半球をまたがる事業展開を行う多国籍エネルギー企業や製造企業にとって魅力的です。

ネオムはグリーンフィールドの超大規模ハブを代表します。DataVoltの1.5 GWネットゼロキャンパスは2028年の稼働を目指し、100%再生可能電力、海水淡水化および水素コジェネレーションを統合し、持続可能なデジタルインフラの先駆けとなっています。ザ・ラインの分散型トポロジーは20 kmごとにエッジノードを義務付け、居住モジュールに隣接した段階的な設備容量を生み出しています。オキサゴンは物流自動化とHPCクラスターを組み合わせ、ネオムの地位をグローバルな灯台プロジェクトとして確固たるものにしています。

中央、東部および北西部という3つの回廊がトライポーラー型トポロジーを形成し、国内の遅延要件と災害復旧分離基準を支援しています。ジッダやメジナなどの第二次都市圏は、新たな紅海ケーブル陸揚げを活用したコンテンツデリバリーおよびゲームワークロード向けのエッジ補完として台頭しています。地理的分散はワークロードの耐障害性を確保しながら、王国の210万 km²の国土全体にわたるカバレッジを最大化します。

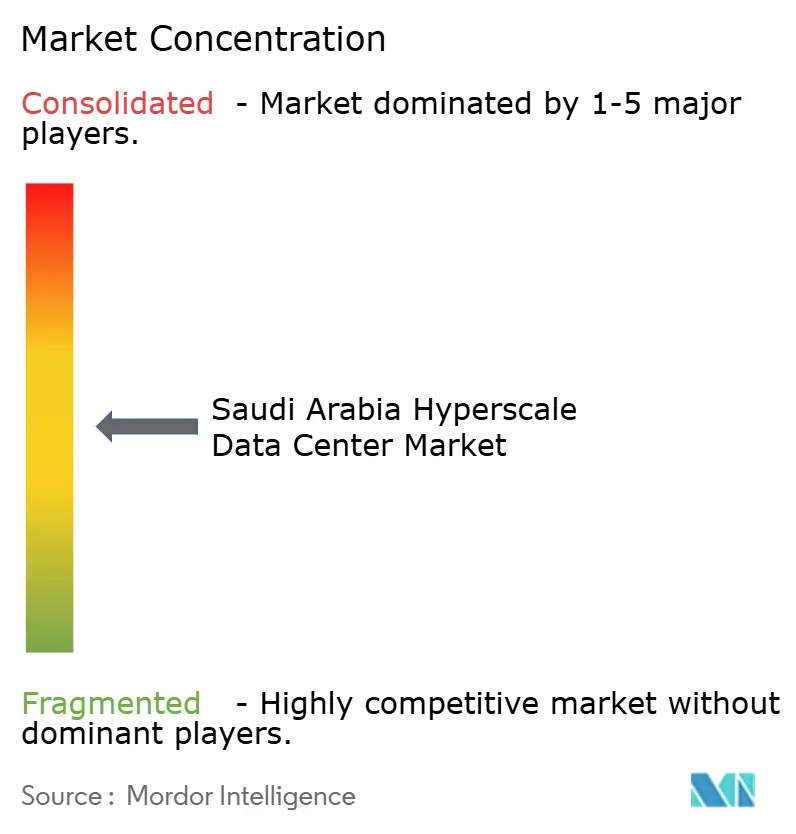

競合状況

グローバルなハイパースケーラー、地域通信事業者および国家支援の新規参入者の間で競争が激化しています。AWSはサウジリージョンに米ドル53億を配分し、グラビトン(Graviton)プロセッサを統合してエネルギー効率とコア当たりコストを最適化しています。Microsoftは主権クラウドと開発者トレーニングに投資し、Googleはそのリージョンとブルーラマンケーブルを組み合わせてルーティング上の優位性を確保しています。これらの企業は卸売コロケーションよりも直接所有を優先し、自社構築型の市場支配を強化しています。

stcは既存のファイバーおよびモバイルネットワークを活用してコロケーションとマネージドサービスをアップセルし、3棟の超大規模データセンターにサウジアラビアリヤル(SAR)10億(米ドル2億6,600万)を配分しています。DataVoltはビジョン2030ファンドを背景にSupermicroと提携し、液冷設備を早期に展開して既存シェアに挑戦しています。HUMAINはNVIDIAおよびAMDチップの両方を調達することで供給リスクを分散し、国内AIモデルエコシステムを育成して主権AI工場として差別化を図っています。

Pure Data Centres、Dune VaultsおよびKhaznaなどの中小規模のプレーヤーは合弁会社を通じて参入し、ニッチなエンタープライズおよびモジュラーエッジノードに注力しています。市場参入障壁には土地許可、380 kV系統アクセスおよび専門人材が含まれます。再生可能エネルギーとコネクティビティに関する戦略的協力(例:Center3とDataVolt)がさらにアライアンスを再形成しています。全体として、サウジアラビア ハイパースケール データセンター市場は中程度の分散性を示しており、建設の波が安定した後に統合が進む余地があります。

サウジアラビア ハイパースケール データセンター産業のリーダー企業

STC(サウジテレコム社)

Amazon Web Services

Microsoft Corporation、

Google LLC

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:DataVoltがサウジアラビア全土に液冷型ハイパースケールインフラを展開するためSupermicroと米ドル200億の契約を締結しました。

- 2025年5月:HUMAINとNVIDIAが、NVIDIA GB300システム18,000台を導入し最大500 MWの容量を持つAI工場の建設で合意しました。

- 2025年5月:AMDとHUMAINが5年間にわたり500 MWのAIコンピュート提供に向けた米ドル100億の協業契約を締結しました。

- 2025年2月:DataVoltとNEOMが、オキサゴン(Oxagon)に1.5 GWのネットゼロAI工場を建設するための米ドル50億の協定を締結しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、サウジアラビアのハイパースケールデータセンター市場を、サウジアラビア国内に所在し、キャンパスビル1棟あたり4メガワット以上のIT負荷を提供し、主にクラウド、AI、大規模デジタルプラットフォーム事業者が所有、リース、または専用に使用するすべての新設または拡張施設と定義している。これらの値は、ハイパースケーラーが委託したセルフビルドや、単一のクラウドテナントに契約上ブロックリースされている家主経営のホールを捕捉している。

適用除外:4メガワット未満のモジュラー・エッジ・サイト、複数の小規模テナントにサービスを提供するメトロ・キャリア・ホテル、および従来のエンタープライズ・サーバー・ルームは除外される。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケール コロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 電力分配ユニット

- 切換スイッチおよびスイッチギア

- UPSシステム

- 発電機

- その他電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他機械インフラ

- 一般建設

- コアおよびシェル開発

- 設置および試運転

- 設計エンジニアリング

- 火災検知・消火・物理セキュリティ

- DCIM(データセンターインフラ管理)/BMS(ビルディング管理システム)ソリューション

- ITインフラ

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- 通信

- メディアおよびエンターテインメント

- 政府

- 金融・銀行・保険・不動産(BFSI)

- 製造業

- 電子商取引

- その他エンドユーザー

- データセンター規模別

- 大規模(25 MW以下)

- 大規模(25 MW超かつ60 MW以下)

- 超大規模(60 MW超)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、リヤド、ジッダ、ダンマーム、NEOMのハイパースケーラ不動産、地元電力会社、コロデベロッパー、冷却装置OEMにインタビューを行いました。これらのディスカッションにより、実稼働容量の集計が検証され、平均ラック密度がクロスチェックされ、デスクワークだけでは特定できなかった建設サイクルの想定が精緻化されました。

デスクリサーチ

私たちはまず、公的機関の柱であるビジョン2030プログラム、通信・宇宙・技術委員会(CST)のキャパシティ統計、サウジアラビア税関のサーバーとチラーの輸入コードから需要を探りました。Uptime Institute、GCC Interconnection Authority、Data Centre Allianceなどの業界団体は、電力密度基準や地域別PUEベースラインを提供しました。企業の10-K、投資家向け資料、各国のプレスリリースでは、メガワット級や建設予定が開示されている。

次に、有料のデータベースがギャップを埋めるのに役立った:D&B Hooversは開発者の財務情報を、Dow Jones Factivaはディールの年表を、Questelは液浸冷却の特許活動を。上記のリストは例示であり、網羅的なものではない。

マーケット・サイジングと予測

トップダウン・モデルは、全国のサーバー輸入量、開示された構築量、およびグリッド接続の承認量を委託メガワットに変換し、これらにブレンドされたフィッティングアウト・コストを乗じて値を導出する。サンプリングされたキャンパスASPにIT負荷とサプライヤーの出荷ロールを掛け合わせたボトムアップ・チェックを選択し、調整前の合計をテストする。主なドライバーには、AI GPUラックの普及率、主権クラウドの義務化、太陽光PPA価格、平均PUEドリフト、液冷採用率などがある。予測では、これらの変数に多変量回帰を適用し、ユーティリティ規模の再生可能エネルギー遅延のシナリオ分析で補足する。ボトムアップの推計が開示に遅れる場合は、専門家との協議で合意されたティアレベルの容量係数を使用して補間する。

データ検証と更新サイクル

出力結果は、過去のCSTデータ、同業他社の投資シグナル、通貨平価のトレンドと照らし合わせて差異フラグが立てられ、その後アナリストによる2段階のレビューが行われる。レポートは1年ごとに更新され、重要なプロジェクトの発表があれば中間更新が行われる。

モルドールのサウジアラビア・ハイパースケール・データセンターのベースラインが信頼性を約束する理由

公表されている試算がしばしば乖離するのは、企業が異なる施設のしきい値を選択したり、コロケーション収入をバンドルしたり、ラック密度を固定的に仮定したりするためである。

他のパブリッシャーが、企業ホールをプールしたり、グローバルASPを適用したり、古いキャパシティ・マップをロール・フォワードしたりするのに対し、Mordorは4MW以上のカットオフを厳しくしていること、PUEで調整されたフィッティングアウト・コストを使用していること、毎年リフレッシュを行うことなどが主なギャップ・ドライバである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 16.5億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.33億米ドル(2024年) | 地域コンサルタントA | 企業改修を含む。 |

| 1.5億米ドル(2024年) | 業界誌B | 2024年以降に発表されたセルフビルドAI工場は除く |

| 45.1億米ドル(2024年) | グローバル・コンサルタンシーC | ハイパースケールだけでなく、データセンター市場全体を測定 |

この比較から、モルドールの数値は、より狭い範囲の企業数と、より広い範囲の全施設数の中間に位置し、意思決定者に、明確なキャパシティしきい値と再現可能なステップに固定された、バランスの取れた透明性の高い基準値を与えることがわかる。

レポートが回答する主要な質問

サウジアラビア ハイパースケール データセンター市場の現在の規模と予測成長率は?

市場は2025年に米ドル16億5,000万と評価されており、2031年には米ドル49億9,000万に達すると予測され、CAGR 20.28%を反映しています。

最大の市場シェアを持つセグメントはどれですか?

コロケーションが2025年のサウジアラビア ハイパースケール データセンター市場シェアの65%でリードしています。

現在最大のシェアを持つデータセンタータイプはどれですか?

ハイパースケール自社構築施設が設置容量の62%を占め、2030年にかけてCAGR 21.60%で成長しています。

液冷システムがサウジアラビアのデータセンターで普及している理由は何ですか?

AIワークロードがラックあたり50 kWを超え、砂漠気候が空冷の効率を制限しているため、オペレーターはダイレクト・トゥ・チップおよびイマージョンソリューションを採用し、エネルギー消費を削減しながらより高いラック密度を実現しています。

ビジョン2030はハイパースケール投資にどのような影響を与えていますか?

ネオムやザ・ラインなどのスマートシティプロジェクトはマルチキャンパス型コンピュートバックボーンを必要とし、超大規模サイト(60 MW超)のCAGR 22.10%での拡大を牽引しています。

近期の設備容量増強を遅らせる可能性のある阻害要因は何ですか?

認定を受けたデータセンターエンジニアの不足および地域における液冷サプライチェーンの未成熟が、プロジェクトの工期を長期化させコスト圧力を増大させています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

クラウドファーストポリシーが2030年までに公共サービスの80%を国内クラウドプラットフォームへ移行させるなか、政府ワークロードがCAGR 22.40%で拡大しています。

最終更新日: