アラブ首長国連邦データセンターネットワーキング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

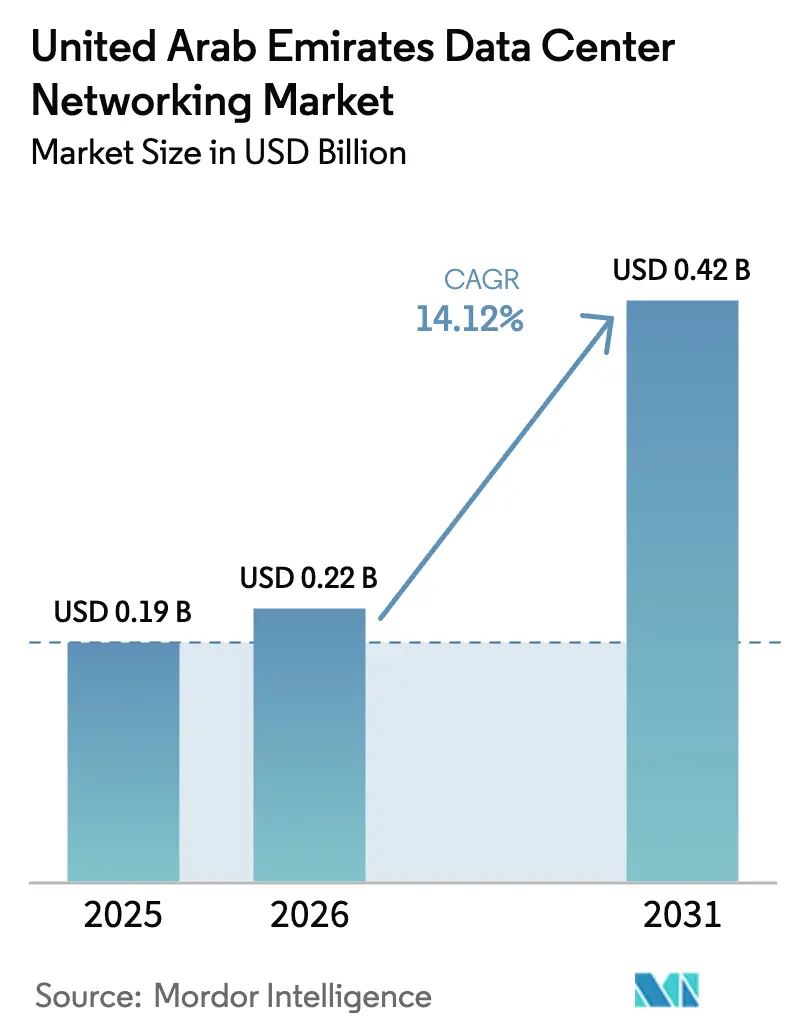

| 基準年の市場規模 (2025) | 0.19 十億米ドル |

| 市場規模 (2026) | 0.22 十億米ドル |

| 市場規模 (2031) | 0.42 十億米ドル |

| 成長率 (2026 - 2031) | 14.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるアラブ首長国連邦データセンターネットワーキング市場分析

UAE データセンターネットワーキング市場規模は2025年にUSD 0.19十億と評価され、2026年のUSD 0.22十億から2031年までにUSD 0.42十億に達すると推計されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は14.12%です。この急速な拡大は、AI中心のインフラプロジェクト、政府のデジタルトランスフォーメーションプログラム、および中東コネクティビティゲートウェイとしての同国の役割に起因しています。ハイパースケール投資家は数十億ドルの予算を投じて大規模なAI対応キャンパスの建設を進める一方、全国的な5Gカバレッジがエッジからコアへのトラフィック成長を加速させています。公共部門のモダナイゼーション指令がクラウド移行とソフトウェア定義ネットワーキング(SDN)の普及を促進し、フジャイラへの新たな海底ケーブル着陸が超低遅延の国際ルートを強化しています。400Gおよび800Gスイッチングファブリックへの強い需要と、砂漠性気候に対応した液冷技術の革新が相まって、UAE データセンターネットワーキング市場全体の設備投資をさらに拡大させています。G42のスターゲートUAEとNvidia、Oracle、Cisco、OpenAIとのコラボレーションなどの戦略的ベンダーアライアンスは、予測期間を通じて競争圧力を高め続ける大型プロジェクトの持続的なパイプラインを示しています。

主要レポートのポイント

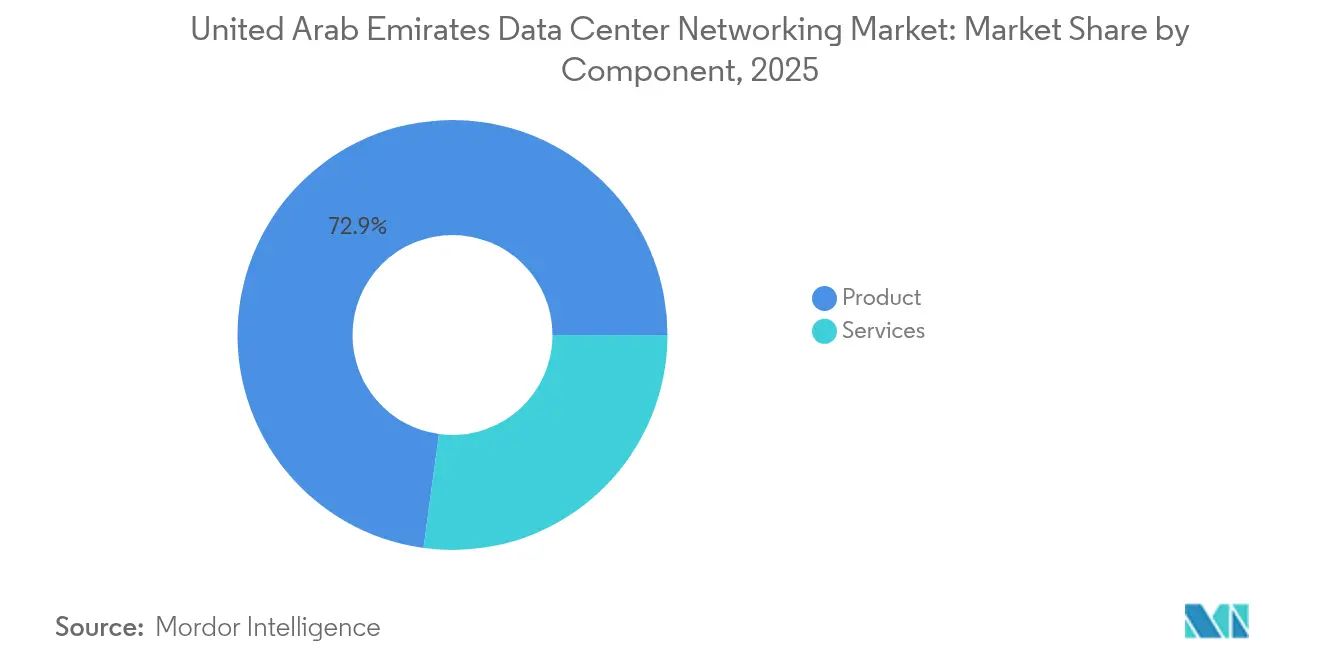

- コンポーネント別では、製品が2025年のUAE データセンターネットワーキング市場シェアの72.85%を占めてトップとなり、サービスは2031年まで14.32%のCAGRで成長すると予測されています。

- エンドユーザー別では、ITおよび通信が2025年に35.05%の収益シェアを占め、製造および産業用途は2031年までに14.72%のCAGRで拡大する見通しです。

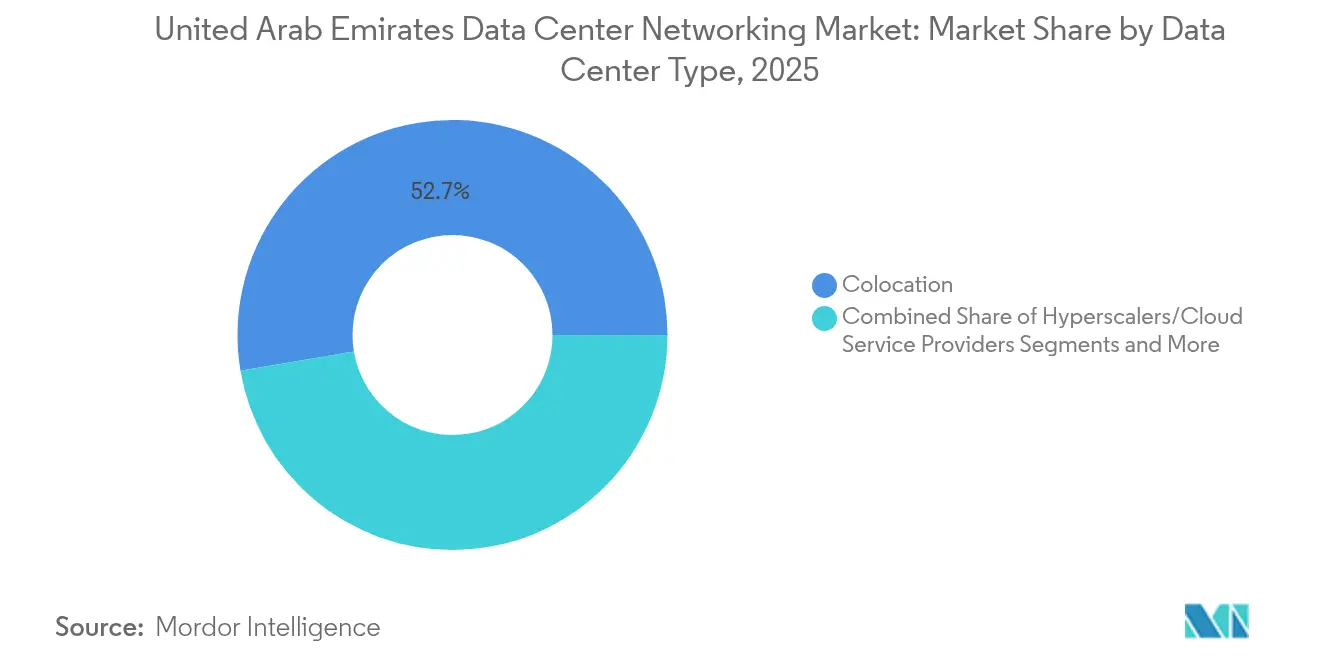

- データセンタータイプ別では、コロケーション施設が2025年のUAE データセンターネットワーキング市場規模の52.65%を占め、ハイパースケーラーの導入は同期間中に15.88%のCAGRで成長する見込みです。

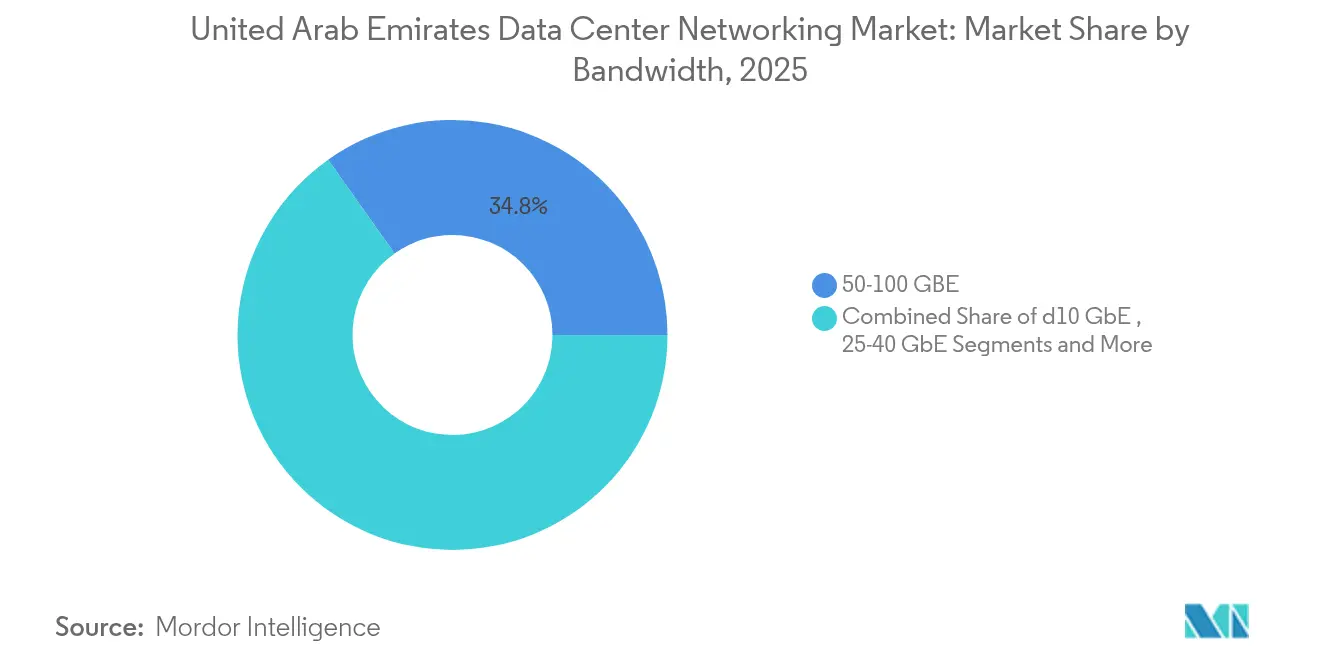

- 帯域幅別では、50〜100GbEの実装が2025年のUAE データセンターネットワーキング市場規模の34.82%を占め、100GbE超のセグメントは2031年まで15.02%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦データセンターネットワーキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターの建設拡大 | +4.2% | ドバイ・アブダビを中核とし、北部首長国へ波及 | 中期(2〜4年) |

| 5G展開の急速な拡大によるエッジデータセンター相互接続需要の増加 | +3.1% | 全国規模、特にドバイ・アブダビ・シャルジャで先行 | 短期(2年以内) |

| 政府主導のデジタルトランスフォーメーションプログラム | +2.8% | 全国規模、主要首長国に集中 | 長期(4年以上) |

| ソフトウェア定義および仮想化ネットワーキングへのシフト | +2.3% | UAE が先行導入するグローバル普及 | 中期(2〜4年) |

| フジャイラへの新たな海底ケーブル着陸 | +1.1% | フジャイラを中核とし、全国に恩恵 | 長期(4年以上) |

| 液冷対応スイッチングハードウェアの採用 | +0.8% | 全国規模、特にアブダビおよびドバイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドバイおよびアブダビにおけるハイパースケールデータセンター建設の拡大

ハイパースケールキャンパスへの集中的な資本流入が、ネットワーク機器需要の最も大幅な押し上げを牽引しています。G42が過半数を保有するKhazna Data Centersは、アジュマンにおける100メガワットのAI対応サイトを発表し、MicrosoftはduとのUSD 5.44億のハイパースケール施設に関するパートナーシップを締結し、duの5サイトの足跡を拡大しました。Silver LakeとMGXはKhaznaの40%の株式をUSD 22億で取得し、成長見通しを裏付けています。大規模な導入には、超高密度スイッチングファブリック、400G光学部品、および地域のインターネットエクスチェンジへの強固な相互接続が必要であり、高度なデータセンターネットワーキングトポロジーの採用を強化しています。

5G展開の急速な拡大によるエッジデータセンター相互接続需要の増加

全国規模の5Gカバレッジがエッジコンピューティングの普及を促進し、通信事業者が地域のマイクロデータセンターを展開する動きを加速させています。e&はキャリアアグリゲーションにより30.5Gbpsという記録的な5Gスループットを達成し、データ集約型アプリケーションを支えるネットワークの能力を示しました。duは差別化されたエンタープライズワークロード向けのスライシング機能を備えた商用5Gスタンドアロンネットワークを開通させました。これらのマイルストーンが、遠隔エッジロケーションとコア施設間の低遅延バックホールリンクへの需要を高め、UAE データセンターネットワーキング市場全体でソフトウェア定義広域ネットワーキング(SD-WAN)へのシフトを加速させています。

政府主導のデジタルトランスフォーメーションプログラム(スマートドバイ、UAE ビジョン2031)

公共部門の戦略はデジタルサービスのほぼ全国的な提供を求めており、各省庁や自治体が基盤となるネットワークファブリックを刷新しています。スマートドバイのドバイパルスを含む130のデジタルイニシアティブのポートフォリオは、スケーラブルで安全なコネクティビティへの継続的な需要を生み出しています。[1]デジタルドバイ、「スマートドバイイニシアティブ」、digitaldubai.ae UAE保健省は160サイトにわたってFortinet SD-WANを導入し、臨床データ交換を統合しており、機関レベルの展開が数百万ドル規模のインフラ契約へとつながる様子を示しています。2050年までのネットゼロ排出目標へのコミットメントも、エネルギー効率の高いスイッチと液冷ソリューションの採用を促進しています。

砂漠性気候における効率化を目的とした液冷対応スイッチングハードウェアの採用

周囲温度が45°Cを超えると、高密度ラックでは空冷のみの冷却が非実用的となります。液浸冷却技術はエネルギー消費を50%削減し、ラックの電力予算を250kW以上に引き上げることができ、AIクラスターの安定した稼働を確保します。[2]IEEE Spectrum、「液浸冷却によるデータセンターエネルギー削減」、spectrum.ieee.org 統合液冷マニホールドを備えたスイッチを設計するベンダーは、事業者が積極的な電力使用効率(PUE)目標を追求する中で競争優位を獲得しています。

制約要因の影響分析*

| 制約要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定データセンターネットワークエンジニアの不足 | -1.8% | 全国規模、特にドバイおよびアブダビで深刻 | 短期(2年以内) |

| 次世代400G以上のスイッチングファブリックの高い初期設備投資 | -1.4% | UAE が先行導入に直面するグローバルな影響 | 中期(2〜4年) |

| 特定ネットワーク機器の輸入関税とリードタイムの長期化 | -1.1% | 全国規模、全首長国 | 中期(2〜4年) |

| パブリッククラウドファブリックを遅延させるデータローカライゼーションおよびサイバーレジデンシー規制 | -0.9% | 全国規模、DIF CおよびADGMの適用除外あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特定ネットワーク機器の輸入関税とリードタイムの長期化

通関手続きがAI最適化スイッチに追加的な行政工程を加え、半導体不足が特定のラインカードの納期を6ヶ月以上延長しています。事業者はその結果として大規模な在庫バッファを維持せざるを得ず、資本が拘束されて総所有コストが増加しています。

パブリッククラウドファブリックを遅延させるデータローカライゼーションおよびサイバーレジデンシー規制

2021年連邦法令第45号は機密データセットの国内保存を義務付けており、クラウドプロバイダーはグローバルな拠点の再設計を迫られています。[3]連邦法令第45号(2021年)本文、u.ae 異なるフリーゾーン規制の下でのマルチゾーンリージョンの認証が展開ロードマップを長期化させ、短期的な機器輸入を抑制しているものの、同規制は長期的には国内建設の機会を同時に創出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:製品中心の支出が引き続き主流

製品は2025年のUAE データセンターネットワーキング市場の72.85%を占め、事業者がAIクラスターバックボーンに必要な大容量スイッチ、ルーター、光リンクの設置を急ぐ中で優位を保っています。イーサネットスイッチだけでも設備投資の大部分を消費しており、特に東西遅延を低減する400Gリーフスパイン設計が中心です。光インターコネクトも進展しており、ドバイとアブダビのハイパースケールサイトを結ぶ全国規模のバックボーンが牽引しています。サービスは規模は小さいながらも、14.32%のCAGRで成長しています。インテグレーション、最適化、マネージドSDNサービスは、企業がAI対応ネットワーク分析を備えた専門パートナーに複雑な設定業務をアウトソーシングする中で支持を集めています。

サービスの成長は、社内ネットワークエンジニアの不足とAIパイプラインの継続的なチューニングの必要性を反映しています。マネージドサービスプロバイダーはソフトウェアアップデート、テレメトリー、リモートトラブルシューティングをバンドルし、一時的なハードウェア取引を定期収益ストリームに転換しています。この進化は、UAE データセンターネットワーキング市場における顧客生涯価値を高め、グローバルOEMと地域インテグレーターのエコシステムパートナーシップを育成しています。

エンドユーザー別:製造業が最も急速な成長セグメントとして台頭

ITおよび通信は2025年のUAE データセンターネットワーキング市場シェアの35.05%を占め、通信事業者のコアアップグレードとクラウドアベイラビリティゾーンの展開を反映しています。銀行・金融サービス・保険セグメントがこれに続き、取引および決済プラットフォームの保護を目的とした低遅延ファブリックへの投資を進めています。しかしながら、製造および産業企業が2031年まで14.72%のCAGRでリーダーボードのトップに立っています。Emirates Global Aluminiumのインダストリー4.0ライトハウス認定は、スマート工場内の決定論的ネットワーキングを必要とするリアルタイム分析と予知保全への重工業のシフトを浮き彫りにしています。ヘルスケアも加速しており、マラッフィ医療情報交換が臨床サイト全体で17億件の記録を連携しています。

業界横断的なダイナミクスは、製造現場と病院における分散型インテリジェンスへの広範なピボットを強調しています。各セクターがワークフローをデジタル化するにつれ、一元化された分析クラスターへの安全で高帯域幅の接続に対する需要がスタック全体に連鎖します。これらのトレンドは、UAE データセンターネットワーキング市場のマルチテナント成長の見通しを強化しています。

データセンタータイプ別:ハイパースケーラーがギャップを縮小

コロケーションプロバイダーは、キャリアニュートラル性と迅速なプロビジョニングを背景に、2025年のUAE データセンターネットワーキング市場規模の52.65%を支配しました。しかし、グローバルクラウド大手がソブリンキャパシティを優先する中、ハイパースケーラーの自社建設は15.88%のCAGRで成長しており、シェアを移行させています。Microsoftの施設などの専用キャンパスは、データレジデンシー規制を満たしながらAIトレーニングのための決定論的パフォーマンスを提供します。エッジおよびマイクロセンターはさらに別の層を加え、5Gネットワークスライシングのための基地局近接性を提供しています。

事業者は、エッジロケーションをメトロコアノードとハイパースケールリージョンへ結びつけるハイブリッド相互接続ファブリックを設計しています。AIポッド内の液冷スイッチが高密度GPUに電力を供給する一方、SD-WANオーバーレイがコンテナサイズのマイクロエッジエンクロージャーへのポリシー制御を拡張します。アーキテクチャの多様化がUAE データセンターネットワーキング市場の継続的な拡大を支えています。

帯域幅別:100G以上が新たな主流へ

50〜100GbEティアの導入が2025年出荷量の34.82%を占め、企業が長年使用してきた10/25Gリンクを刷新した結果です。それにもかかわらず、100GbE超の設置は事業者がAIクラスター相互接続のために400G以上を採用する中で15.02%のCAGRで増加しています。e&によるテラビット毎秒1.6Tbpsの光レーンの試験は、帯域幅がハードウェアサイクルごとに倍増する未来を予見しています。エッジノードはセンサートラフィック向けに引き続き10GbE以下を活用し、25〜40GbEアップリンクがレガシーサーバーラックを新しいリーフファブリックに橋渡ししています。

PAM4光学部品の着実なコスト低下が100Gと400Gポート間のコスト差を縮小し、アーリーアダプターが中間速度を飛び越えることを後押ししています。モジュール式ラインカードを備えた分解シャーシは段階的なスケールアウトを可能にし、残置キャパシティのリスクを抑制してUAE データセンターネットワーキング市場の長期的見通しを強化しています。

地理的分析

ドバイとアブダビは同国52の稼働中データセンターを擁し、235MWのライブキャパシティの大部分を共同提供しています。拡張計画はさらに343MWを追加し、アジュマンが補完的なAIクラスターの拠点として台頭しています。ドバイインターネットシティによって早期に築かれたドバイの基盤は、密なキャリアエコシステムと有利なフリーゾーンインセンティブを提供しています。アブダビはソブリンウェルスのバッキングと広大な土地を活用し、複数フェーズで5GWが計画されているスターゲートUAEなどのメガキャンパスを展開しています。フジャイラのケーブル着陸局は国際トラフィックを統合し、大陸間ワークロードの遅延を低減する東西ファイバーパスをルーティングしています。

電力価格差と利用可能な土地バンクが二次的な建設を誘引する中、北部首長国への波及が見られます。バラカの原子力発電とモハメド・ビン・ラシード・アル・マクトゥームソーラーパークの太陽光発電を特徴とする国家エネルギーミックスは、事業者が運営コストを抑制しながらカーボン目標を達成することを支援しています。連邦データ主権法は多国籍クラウドにとって必須の建設環境を創出し、リモートサービングではなく国内キャパシティの追加を確固たるものにしています。隣接するサウジアラビアとカタールにおける資本曲線の上昇が地域競争を激化させていますが、UAEの規制の明確さと多様な電力源がその競争優位を維持しています。

競争環境

ベンダーのアリーナは、グローバルなスイッチ・ルーターメーカー、地域のインテグレーター、および新興のクラウドネイティブソフトウェアサプライヤーが混在しています。G42とEtisalatはKhazna Data Centersを設立し、キャリアニュートラルなコロケーション資産を統合して国内規模を拡大しました。Silver LakeとMGXのUSD 22億のマイノリティ出資は、UAE デジタルインフラへの国際的な関心の高さを示しています。Arista Networksは2023年第4四半期にグローバルデータセンタースイッチシェアでCiscoを上回り、オープンスタンダードプラットフォームがAI重視の事業者に支持されていることを示しています。BroadcomのマーチャントシリコンロードマップとNvidiaのMellanoxインターコネクト技術が、AIクラスター向けのスイッチングラインカードに浸透しています。

戦略的な動きとしては、NokiaによるInfineraの買収によりSDN対応コヒーレントプラガブルを備えた光部門の強化、QualcommとのパートナーシップによるエッジAIゲートウェイの普及促進が挙げられます。地域のシステムインテグレーターは、これら主要メーカーのハードウェアに特化したサービスを付加し、展開におけるスキルギャップを埋め、UAE データセンターネットワーキング産業の自動化へのシフトを支援しています。エネルギー効率の高い設計、砂漠評価冷却、およびAIフロー対応テレメトリーを組み合わせられるベンダーが今後の入札を獲得する位置にあります。

アラブ首長国連邦データセンターネットワーキング産業リーダー

Cisco Systems Inc.

VMware Inc.

Fujitsu Ltd.

Schneider Electric

Eaton Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:G42はアブダビにおいてNvidia、Oracle、Cisco、OpenAIとのパートナーシップのもと、5GWのAIキャンパス「スターゲートUAE」を発表しました。

- 2025年5月:Qualcommとe&は、5Gエッジ AIゲートウェイを開発するためにアブダビに共同エンジニアリングセンターを開設しました。

- 2025年4月:MicrosoftとduはUAEにおけるUSD 5.44億のハイパースケールデータセンター契約を締結しました。

- 2025年3月:NokiaはUSD 23億のInfinera買収を完了し、光ネットワークポートフォリオを拡充しました。

アラブ首長国連邦データセンターネットワーキング市場レポートのスコープ

データセンターネットワーキングとは、物理デバイスおよびネットワークベースのデバイスを接続し、アプリケーションとデータのネットワークインフラ、ストレージ、および処理を管理するために使用される技術、プロトコル、およびハードウェアの総体を指します。データセンターネットワーキングはデータセンターの100%稼働率を維持するために非常に重要です。現在のウェブ接続社会では、ビジネスのワークロードが単一のコンピュータ上で実行されているため、データセンターネットワーキングの必要性が高まっています。ネットワークはサーバー、クライアント、アプリケーション、およびミドルウェアにワークロードの実行を段階的に管理し、生成されたデータへのアクセスを管理する標準的なプランを提供します。

韓国データセンターネットワーキング市場は、製品別(イーサネットスイッチ、ルーター、ストレージエリアネットワーク(SAN)、アプリケーションデリバリーコントローラー(ADC)、その他のネットワーク機器)、サービス別(インストール&インテグレーション、トレーニング&コンサルティング、サポート&メンテナンス)、エンドユーザー別(IT&通信、BFSI、政府、メディア&エンターテインメント、その他のエンドユーザー)にセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| 製品 | イーサネットスイッチ |

| ルーター | |

| ストレージエリアネットワーク(SAN) | |

| アプリケーションデリバリーコントローラー(ADC) | |

| ネットワークセキュリティアプライアンス | |

| ソフトウェア定義ネットワーキング(SDN)コントローラー | |

| 光インターコネクト | |

| サービス | インストールおよびインテグレーション |

| トレーニングおよびコンサルティング | |

| サポートおよびメンテナンス | |

| マネージドネットワークサービス |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| 政府および防衛 |

| メディアおよびエンターテインメント |

| ヘルスケアおよびライフサイエンス |

| 製造および産業 |

| その他のエンドユーザー |

| コロケーション |

| ハイパースケーラー/クラウドサービスプロバイダー |

| エッジ/マイクロデータセンター |

| 10GbE以下 |

| 25〜40GbE |

| 50〜100GbE |

| 100GbE超 |

| コンポーネント別 | 製品 | イーサネットスイッチ |

| ルーター | ||

| ストレージエリアネットワーク(SAN) | ||

| アプリケーションデリバリーコントローラー(ADC) | ||

| ネットワークセキュリティアプライアンス | ||

| ソフトウェア定義ネットワーキング(SDN)コントローラー | ||

| 光インターコネクト | ||

| サービス | インストールおよびインテグレーション | |

| トレーニングおよびコンサルティング | ||

| サポートおよびメンテナンス | ||

| マネージドネットワークサービス | ||

| エンドユーザー別 | ITおよび通信 | |

| 銀行・金融サービス・保険(BFSI) | ||

| 政府および防衛 | ||

| メディアおよびエンターテインメント | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造および産業 | ||

| その他のエンドユーザー | ||

| データセンタータイプ別 | コロケーション | |

| ハイパースケーラー/クラウドサービスプロバイダー | ||

| エッジ/マイクロデータセンター | ||

| 帯域幅別 | 10GbE以下 | |

| 25〜40GbE | ||

| 50〜100GbE | ||

| 100GbE超 | ||

レポートで回答される主要な質問

UAE データセンターネットワーキング市場の現在の価値は?

市場は2026年にUSD 0.22十億の規模であり、2031年までにUSD 0.42十億へ倍増すると予測されています。

UAE データセンターネットワーキング市場において最も急速に拡大しているセグメントはどれですか?

ハイパースケーラーデータセンターの導入は15.88%のCAGRで成長しており、2031年まで他の施設タイプを上回っています。

5Gの展開はUAE データセンターネットワーキングへの投資にどのような影響を与えていますか?

全国的な5Gカバレッジがエッジマイクロデータセンターと低遅延インターコネクトへの需要を喚起し、ソフトウェア定義広域ネットワーキング(SD-WAN)ソリューションおよびより高帯域幅のバックホールリンクの購入を加速させています。

UAE データセンターネットワーキング産業において事業者が直面する主な課題は何ですか?

認定ネットワークエンジニアのスキル不足、400G以上の機器への高い初期コスト、輸入リードタイム、およびデータローカライゼーション法の遵守が主な障壁となっています。

最終更新日: