北米ハイパースケールデータセンター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

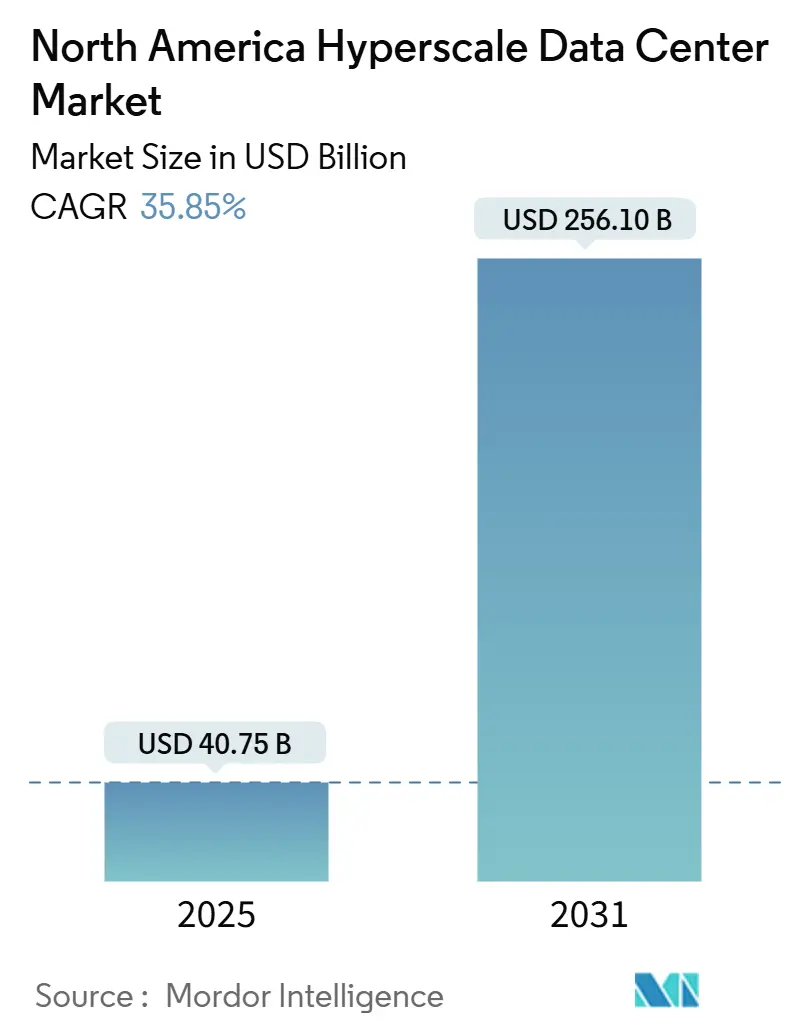

| 市場規模 (2025) | 40.75 十億米ドル |

| 市場規模 (2031) | 256.10 十億米ドル |

| 成長率 (2025 - 2031) | 35.85% CAGR |

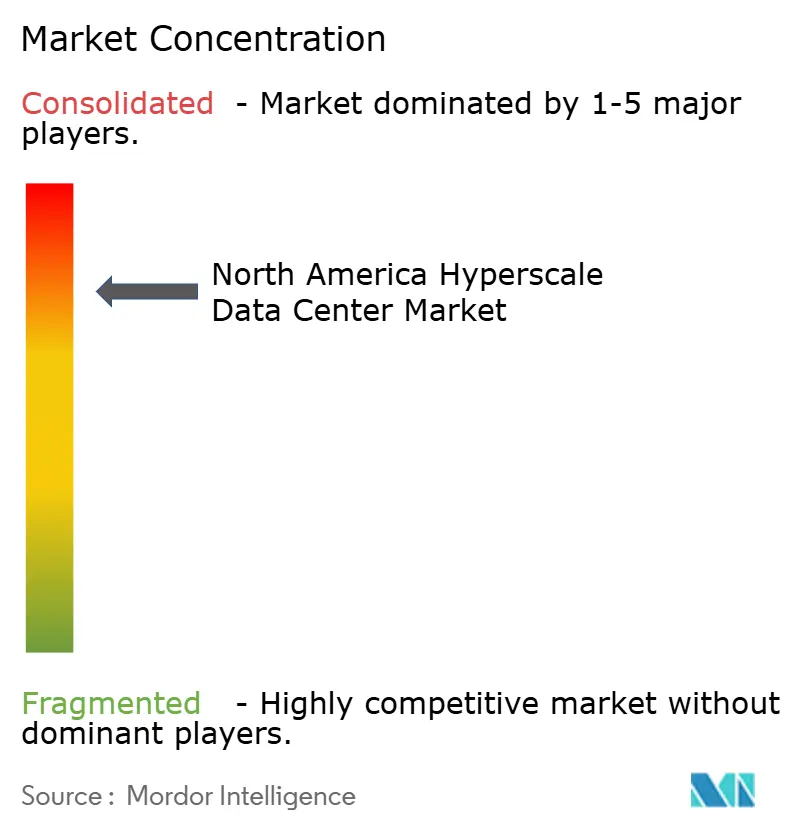

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ハイパースケールデータセンター市場分析

北米ハイパースケールデータセンター市場規模は2025年に407億4,892万米ドルに達し、2031年までに2,560億9,652万米ドルに成長する見込みで、年平均成長率35.85%で拡大します。同期間における設置済みIT容量は36,307.04MWから77,457.07MWへと増加し、電力需要において年平均成長率13.46%を示します。この拡大は、レガシー基準を大幅に超えるラック密度をもたらすAI中心のワークロードへの急速な移行を反映しており、液体ベースの熱管理システムへの多大な投資を促進し、電力供給インフラのコストを押し上げています。支出の優先事項も変化しており、分散型モデルトレーニングに高帯域幅リンクが不可欠であることから、ネットワーク機器が支出の32.0%を占めています。一方、液体冷却および液浸冷却の機械システムは現在、最も急速に成長するコスト項目となっています。競争圧力は中程度であり、ハイパースケーラーは引き続き新規容量の65.0%を自社構築していますが、コロケーション専門業者は税制優遇コリドーにAI対応スイートを展開することでシェアを守っています。

主要レポートのポイント

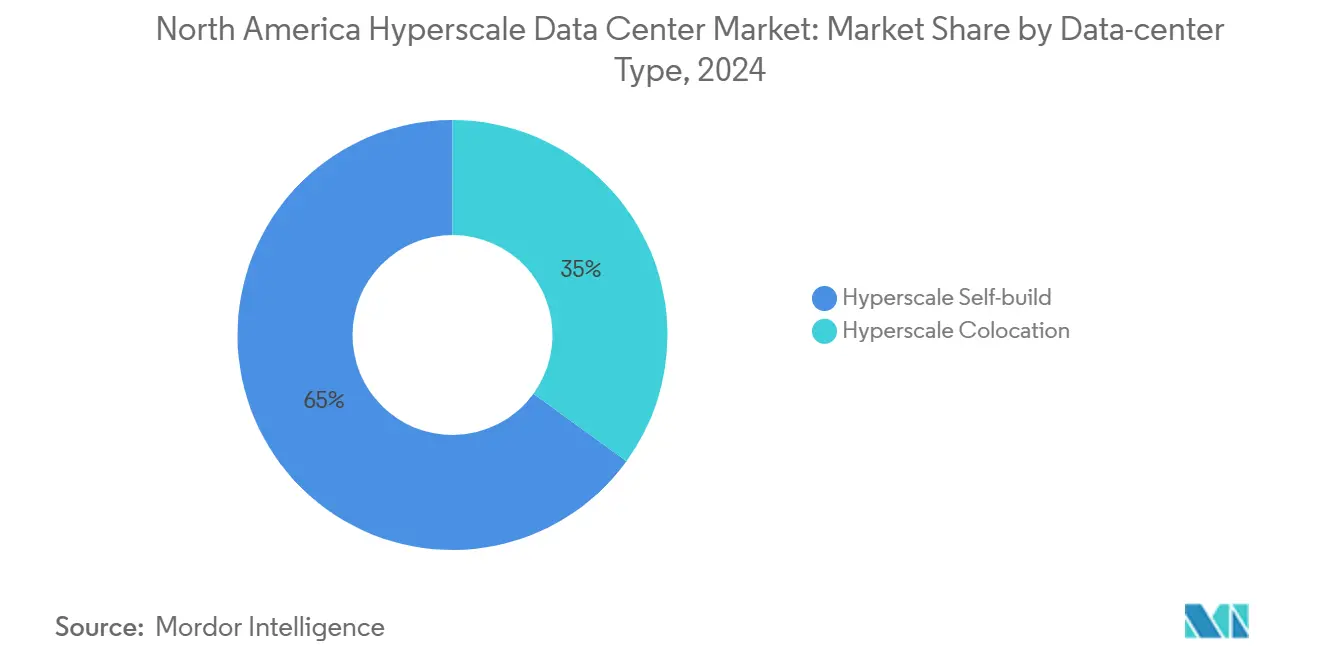

- データセンタータイプ別では、ハイパースケーラー自社構築が2024年の北米ハイパースケールデータセンター市場シェアの65.0%を占めました。

- コンポーネント別では、ネットワークインフラストラクチャが2024年の北米ハイパースケールデータセンター市場規模の32.0%のシェアでトップとなりました。

- ティア標準別では、ティアIVの導入が2030年までに年平均成長率11.7%で拡大する見通しです。

- エンドユーザー産業別では、クラウドおよびITグループ内のAI・機械学習クラウドサービスが年平均成長率13.90%で成長しています。

- データセンターサイズ別では、メガ(60MW超)データセンターが年平均成長率14.50%で成長しています。

- 国別では、メキシコが2031年までに年平均成長率17.20%で他国を上回る成長を見せると予測されています。

北米ハイパースケールデータセンター市場のトレンドとインサイト

促進要因インパクト分析表*

| 促進要因 | CAGRへの(概算)%インパクト予測 | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| AI・機械学習ラック電力密度の爆発的増大 | +8.20% | 米国、カナダ | 短期(2年以内) |

| 公共部門のソブリンクラウドゾーン | +4.10% | 米国連邦地域 | 中期(2~4年) |

| 5Gエッジ・コア収束 | +3.80% | 北米二次都市圏 | 中期(2~4年) |

| 生成AIの推論クラスター | +6.50% | 米国主要都市圏、カナダ | 短期(2年以内) |

| 小型モジュール炉を活用したグリーン電力購入契約 | +2.90% | 米国および一部カナダ州 | 長期(4年以上) |

| 税制優遇ファストトラックコリドー | +3.70% | テキサス州、ジョージア州、オハイオ州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AI・機械学習ラック電力密度の爆発的増大

AI学習アレイのラック密度は現在300kWに達しており、直接チップ冷却または液浸冷却が必要となり、これが施設の資本コストの最大60%を占める場合があります[1]。Stack Infrastructure, "Hyperscale & Enterprise Data Center Case Studies", stackinfra.com液体冷却方式はPUEを1.1以下に抑え、新たな大電流バスウェイを必要とし、AI最適化ホールが高いリース料を要求するプレミアムティアを形成しています。Microsoftのメキシコ拠点では、次世代アクセラレーターを搭載するために工場設置済みの液体冷却ループが採用されています。高密度の電力消費は電気トポロジーも変化させ、学習中断を防ぐための冗長フィードの広範な採用を促しています。

公共部門のソブリンクラウドゾーン

JWCC(統合戦闘クラウド能力)およびFedRAMPハイプロジェクトでは、エアギャップホール、電磁シールド、生体認証制御が求められ、商業設計と比較して建設コストが30~50%増加します[2]。米国防総省、「統合戦闘クラウド・キャパビリティ」、defense.gov州および市区町村機関もこれらの居住要件を踏襲し、地域的に隔離されたクラスターを設けています。長い調達サイクルは受注後に安定した収益をもたらしますが、入札者は安全な土地、耐久性の高い外殻、および専門スタッフへの先行投資が必要です。

キャンパス規模の液体冷却を必要とする生成AI推論クラスター

連続的な推論負荷は複数の建物に冷熱を供給する集中型冷却プラントを好み、分散型空気コイルと比較してMWあたりの冷却コストを25~35%削減します。サイト選定では熱効率のために水の利用可能性と温暖な気候が考慮されます。MetaのPrometheusキャンパスは、集約された液体ループが現在のフットプリント内でサーバーのより密な配置を可能にすることを示していますが、このアプローチは流体システムの保守に精通した人材への需要を強めています。

小型モジュール炉を活用したグリーン電力購入契約によるライフタイムPUEの低減

小型モジュール炉は廃熱回収を通じて24時間365日のカーボンフリー電力とPUE1.05以下を実現することが期待されています。モジュール設計は段階的な拡張計画に適合していますが、5~7年の許認可期間は早期の資本コミットメントを必要とします。Amazonの参入は、ハイパースケーラーが核エネルギーを活用したレジリエンスに関心を持っていることを示しています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの(概算)%インパクト予測 | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 蒸発冷却に対する水使用制限 | –2.8% | カリフォルニア州、オレゴン州、ワシントン州 | 短期(2年以内) |

| GPU・光学部品のサプライチェーンボトルネック | –4.2% | 北米全域 | 短期(2年以内) |

| 熱・炭素課税 | –1.9% | ニューヨーク州、カリフォルニア州都市圏 | 中期(2~4年) |

| ローカルグリッドのカーテールメント規制 | –3.1% | 米国主要都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

蒸発冷却に対する水使用制限

カリフォルニア州の緊急干ばつ対策は、1kWhあたり1.5~2.0ガロンを消費する蒸発式冷却塔を制限しており、事業者は設置コストが40~60%高い閉回路液体システムの採用を余儀なくされています[3]。オレゴン州とワシントン州も同様の規制に追随しており、西海岸の容量の約3分の1に影響を与えています。資本支出は増加しますが、継続的な水道料金は低下し、コンプライアンスリスクも低減するため、長期的な経済性は維持されます。

GPU・光学部品のサプライチェーンボトルネック

CoWoSパッケージングおよびHBMの不足により、AI GPU向けの納品サイクルが12~18ヶ月に延長されており、400G/800G光学部品の納期も現在40週に達しています。ハイパースケーラーは複数年にわたる供給契約を締結しており、それが在庫コストを引き上げ、最適でないホール設計を強いられる可能性があり、運用効率が最大25%低下する恐れがあります。遅延は開閉装置やポンプ組立にも波及し、建設スケジュールを最大1年延長させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築の優位性が加速

自社構築プロジェクトは2024年の北米ハイパースケールデータセンター市場シェアの65.0%を占め、クラウドリーダーがAI密度向けにホールをカスタマイズする中で年平均成長率12.8%で成長しています。コロケーションのシェアは35.0%で、AI対応モジュールによる存在感の確保を目指していますが、ハイパースケーラーが直接制御を好む中で利益率の縮小に直面しています。GoogleのケレタロキャンパスはAI推論向けの独自の冷却およびシリコンを用いた自社構築のカスタマイズを示しています。コロケーション企業は液体冷却対応スイートを提供することで対応していますが、競合するためには資本を調達しなければなりません。

注記: 個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

コンポーネント別:ネットワークインフラストラクチャが投資をリード

ネットワーク機器は2024年の北米ハイパースケールデータセンター市場支出の32.0%を吸収し、分散型学習クラスターの帯域幅需要の高さを反映しています。液体冷却および液浸冷却は年平均成長率15.4%で最も急速に成長するコンポーネントとしてAI密度に追随しています。Crown Castleの400Gアップグレードは高スループットルーティングへの需要を象徴しています。電気システムは50kWラックに対応可能なバスウェイへとトレンドが移行しており、一般建設予算はチラー、ポンプ、強化床を収容するために拡大しています。

ティア標準別:ティアIVの採用が加速

ティアIIIは60.0%のシェアで依然として優位を保っています。しかし、継続的なAI学習がダウンタイムを許容できないため、ティアIVは年11.7%の拡大を示しています。金融機関はアルゴリズム取引エンジンを中断から保護するためにティアIVを採用しています。二重の液体ループや二重のユーティリティフィードなどの追加冗長性により建設コストは増加しますが、高価格のSLAをサポートします。

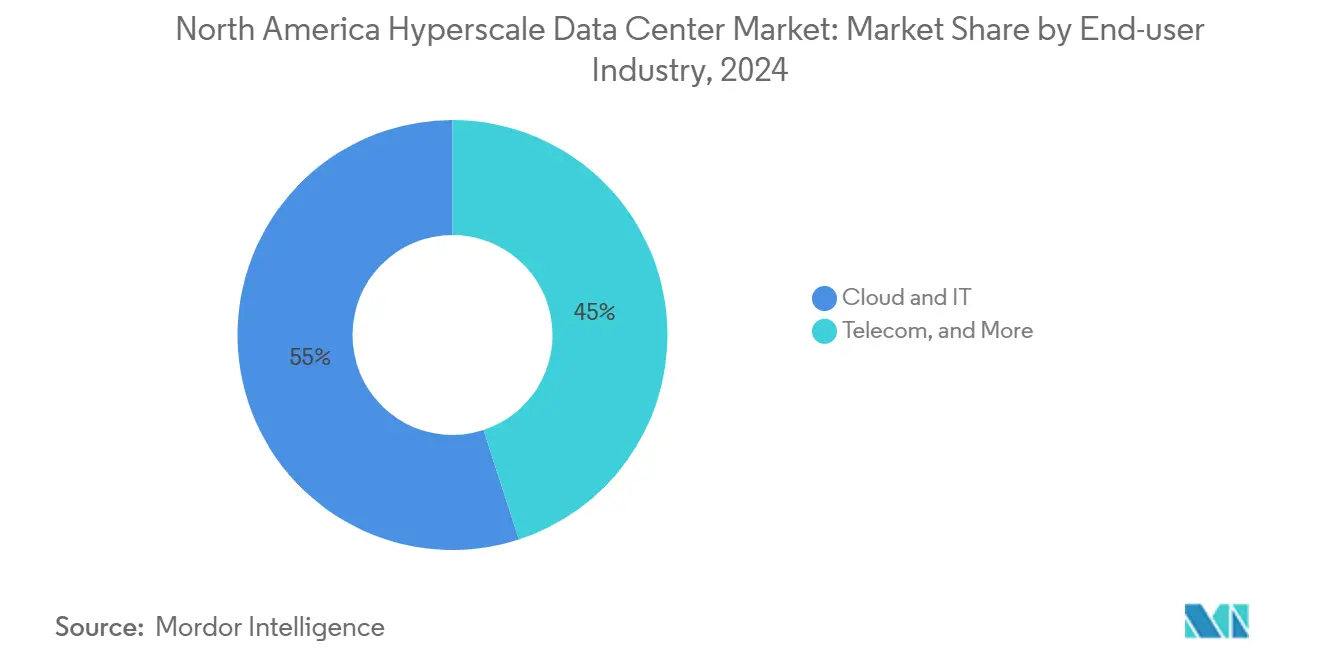

エンドユーザー産業別:AI・機械学習クラウドサービスが成長を牽引

クラウドおよびITが需要の55.0%を占め、AI・機械学習クラウドサービスが年平均成長率13.90%で前進しています。政府はソブリンインスタンスを追求し、銀行はリスクモデルを移行させ、製造業者は産業用IoTを接続し、通信事業者は5Gエッジの準備を進めています。Verizonの低遅延エッジ展開は、なぜ通信事業者がハイパースケールのコアノードとエッジノードを結びつけるのかを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

データセンターサイズ別:メガスケール施設が加速

25MW以下の大規模ホールは依然として導入数の42.0%を占めています。60MW超のメガキャンパスは年平均成長率14.50%で最も急速に成長するセグメントであり、共有冷却と電力によってMWあたりのコストを削減しています。MetaのPrometheusコンプレックスは数ギガワット規模の野望と高度化する液体冷却技術を体現しています。

地域分析

米国は北米ハイパースケールデータセンター市場の90.0%のシェアを占めており、ノーザンバージニア、ダラス・フォートワース、シリコンバレーなどの成熟した都市圏に支えられています。大規模ハブ内の電力制約は、AEPのオハイオ州クラウドクラスター向け料金提案に示されるように、増分的な建設をテキサス州、ジョージア州、オハイオ州の税制優遇コリドーへとシフトさせています。

カナダは再生可能エネルギー、冷涼な気候、データ主権の優位性を提供しており、PUEを削減し、米国ワークロードのバックアップコピーを引き付けていますが、高い土地・労働コストが容量規模を抑制しています。

メキシコは年17.20%の拡大で最も注目される地域となっています。Google、Microsoft、Amazonはいずれも数十億ドル規模の建設を発表しており、米国消費者への近接性と低い建設コストを活用しています。

競争環境

クラウドサービスプロバイダーが北米のハイパースケール需要の大部分をリード

市場構造は高度に集中しており、AWS、Microsoft Azure、Google Cloudの3社合計でインフラシェアの60%以上を占めており、購買力と独自シリコン開発が高い参入障壁を設定するスケール優位型モデルを実証しています。垂直統合は電力からサーバーチップに至るサプライチェーンを確保し、カスタム光子相互接続はマルチラックAIクラスター間のレイテンシを削減しています。STACK Infrastructure、Digital Realty、QTSなどの専門コロケーション事業者が次のティアを占め、急成長するSaaSテナントにアピールするビルド・トゥ・スートキャンパスと標準化された契約シェルに注力しています。

AIワークロードがサプライヤーの優先順位を再編しています。液体対応マニフォールド、リアドア熱交換器、400V DCバスバーを提供する事業者が新規入札において優位に立ちます。AI特化ホストのCoreWeaveは、たとえ集約された分野においても、ニッチな能力(オンデマンドGPU)がエクイティ投資やフォーチュン500企業との契約を獲得できることを示しています。コロケーションビルダーはシェルの納期を9ヶ月以内に短縮する急速なモジュール工法によってさらに差別化を図り、顧客を変圧器のリードタイム混乱から保護しています。

北米ハイパースケールデータセンター産業リーダー

Amazon Web Services

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Microsoft CorporationはAI最適化データセンターに焦点を当てた800億米ドルの米国建設計画を発表しました。

- 2025年3月:ODATAはメキシコ・ケレタロのDC QR03キャンパスで200MWを稼働させ、33億米ドルの投資の一環としました。

- 2025年5月:STACK Infrastructureはバージニア州、オレゴン州、オンタリオ州の新キャンパスをカバーする60億米ドルのグリーンファイナンスを確保しました。

- 2025年3月:Stream Data Centersはサンアントニオで200MWキャンパスの着工を行い、テキサス州の多様なエネルギー戦略に弾みをつけました。

- 2025年4月:Compass Datacenterはイリノイ州の旧シアーズ本社をフェーズ1のシェル完成がシカゴ地区の容量拡大を加速させる100億米ドルのハイパースケールパークに転換する工事を開始しました。

- 2025年5月:ODATAはメキシコで300MWのハイパースケール施設を立ち上げ、同国最大の規模となりました。

- 2025年2月:Digital Realty Trust Inc.はAIホールに特化した100億米ドルの米国ハイパースケールデータセンターファンドを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、北米のハイパースケールデータセンター市場を、米国、カナダ、メキシコにある、テナント1社あたり常時4MWを超えるワークロード用に設計され、専用の電力、冷却、高速ネットワークファブリックに支えられた数千台のサーバーを収容する、すべての自社ビルまたはコロケーション施設と定義しています。

スコープ除外:4MW未満のエッジ・マイクロサイトおよび従来の企業サーバールームは、この分析にはカウントされていない。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケールコロケーション

- コンポーネント別

- ITインフラストラクチャ

- サーバーインフラストラクチャ

- ストレージインフラストラクチャ

- ネットワークインフラストラクチャ

- 電気インフラストラクチャ

- 電力配電ユニット

- 切替スイッチおよび開閉装置

- UPSシステム

- 発電機

- その他の電気インフラストラクチャ

- 機械インフラストラクチャ

- 冷却システム

- ラック

- その他の機械インフラストラクチャ

- 一般建設

- コアおよびシェル開発

- 設置およびコミッショニング

- 設計エンジニアリング

- 防火・セキュリティ・安全システム

- DCIM・BMS(ビル管理システム)ソリューション

- ITインフラストラクチャ

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- 通信

- メディアおよびエンターテインメント

- 政府

- 金融・保険・不動産

- 製造

- 電子商取引

- その他のエンドユーザー

- データセンターサイズ別

- 大規模(25MW以下)

- 大型(25MW超60MW以下)

- メガ(60MW超)

- 地域別

- 米国

- カナダ

- メキシコ

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、米国サンベルト地帯、オンタリオ州、ケレタロ州のハイパースケールの設計エンジニア、コロケーションセールスのリーダー、電力ユーティリティプランナーにインタビューを行いました。これらの対話では、サーバー密度の仮定、34.5kVフィーダーのリードタイム・シフト、液冷の採用率などが検証され、デスクワークで示唆された空室率とASPの範囲を厳しくすることができた。

デスクリサーチ

私たちはまず、エネルギー事業者の提出書類、連邦エネルギー規制委員会(Federal Energy Regulatory Commission)の負荷データ、米国エネルギー情報局(US Energy Information Administration)の電力価格シリーズ、サーバーや配電盤の税関輸入統計から始めました。Uptime InstituteやInformation Technology Industry Councilのような業界団体は、故障率やPUEのベンチマークを提供し、Northern Virginia Technology Councilのような地域団体は、ハブレベルの構築に関する洞察を提供した。財務情報、Form 10-K、プロジェクト入札ログ、ダウ・ジョーンズ・ファクティバのニュース・アーカイブが二次的なスタックを構成している。D&B HooversとMarklinesへのMordor Intelligenceの有料アクセスによると、サプライヤーの収益分割と出荷動向が資本コスト曲線の軸となった。ここに挙げた情報源は、インプットの幅の広さを示している。

マーケット・サイジングと予測

私たちは、インストールされたIT負荷、ユーティリティ接続キュー、および発表されたキャンパスパイプラインから需要プールを再構築するトップダウンモデルを展開し、その後、サンプリングされたラック数に平均ハードウェア請求額を乗じたものなどの選択的なボトムアップスナップショットとクロスチェックします。平均ラック消費電力、設備投資10億ドルあたりの新規追加MW、地域PPA価格、データ主権義務、GPUアタッチ率などの主要変数が、価値変換を促進します。多変量回帰は、これらの指標を年間収益に結びつけ、ARIMAスムージングは短期的な変動を処理する。サプライヤーのロールアップにおけるデータギャップは、プライマリーコールで確認された近接したプロジェクトからの加重平均を使用して埋められている。

データ検証と更新サイクル

アウトプットは、自動バリアンス・スキャン、ピア・アナリスト監査、シニア・サインオフという3層のレビューを通過する。12ヶ月ごとに更新し、公共料金の値上げや連邦政府からの補助金の変更など、重要な事象が発生した場合は中間修正を行います。リリース前には、アナリストが最新四半期のインプットを再実行し、数値を最新に保ちます。

信頼性のアンカーモルドールの北米ハイパースケールデータセンターのベースラインが信頼性を約束する理由

公表されている見積もりはしばしば乖離しているが、これは、企業が施設の閾値、収益認識ポイント、リフレッシュの周期をそれぞれ異なるものを選択しているためである。

主なギャップ要因としては、企業向けクラウドサービスを市場価値に組み込んでいるパブリッシャー、AIラック密度のショックを無視した保守的な12~15%のCAGRを適用しているパブリッシャー、リアルタイムのASPインフレに遅れた静的な$/MW係数でMWをドルに換算しているパブリッシャーなどがあります。Mordorのモデルは、密度、価格設定、建設コスト係数を毎年更新し、ハイパースケールプラントのみを対象としています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 40.75億米ドル(2025年) | モルドール・インテリジェンス | - |

| 95.3億米ドル(2024年) | 地域コンサルタントA | 50MWカットオフを使用、コロケーション・セルフビルド収入は除外、2年ごとに更新 |

| 138億米ドル(2025年) | 業界誌B | ホールセール・コロケーションと大企業のサイトをバンドル、密度の再較正なしで固定22%のCAGRを適用 |

これらのコントラストは、モルドールの規律あるスコープ・フィルターと毎年調整される変数が、意思決定者が明確な電力、価格、容量のシグナルに遡ることができる、バランスの取れた透明なベースラインを提供することを示している。

レポートで回答される主要な質問

2031年における北米ハイパースケールデータセンター市場の予測値はいくらですか?

市場は2031年までに2,560億9,652万米ドルに達する見込みです。

エンドユーザーカテゴリー内で最も急速に成長しているセグメントはどれですか?

AI・機械学習クラウドサービスが年平均成長率13.90%で前進しています。

液体冷却システムが注目を集めている理由は何ですか?

AIワークロードはラック電力密度を最大300kWまで引き上げており、液体冷却はその熱を処理する際により効率的で、PUEを1.1付近に維持します。

この地域で最も高い成長率を誇る国はどこですか?

メキシコはニアショアリングインセンティブとハイパースケーラーの投資により、予測年平均成長率17.20%でリードしています。

ネットワークインフラストラクチャのコストはどれほど重要ですか?

分散型AI処理に高帯域幅ファブリックが不可欠であることから、ネットワーク機器がコンポーネント支出の32.0%を占めています。

AI重要ホールで一般的になりつつある信頼性レベルはどのくらいですか?

継続的なAI学習と推論においてゼロダウンタイムを求める企業の需要により、ティアIV施設が年11.7%で拡大しています。

最終更新日: