英国ハイパースケールデータセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

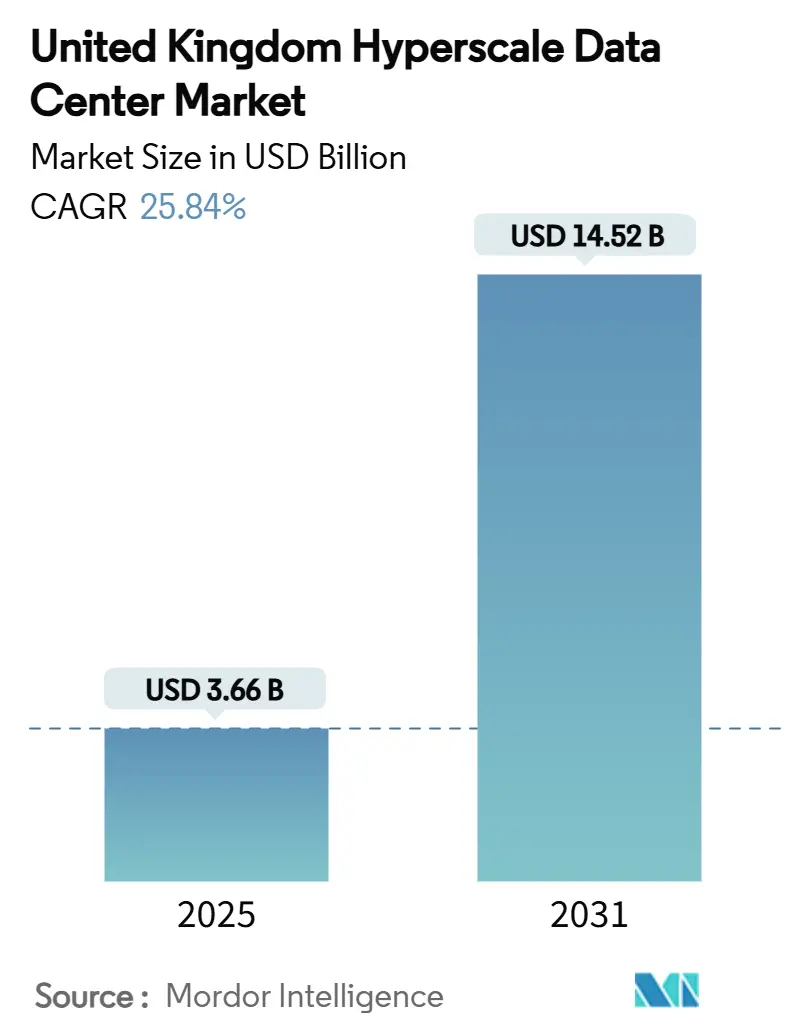

| 市場規模 (2025) | 3.66 十億米ドル |

| 市場規模 (2030) | 14.52 十億米ドル |

| 成長率 (2025 - 2031) | 25.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ハイパースケールデータセンター市場分析

英国ハイパースケールデータセンター市場規模は2025年にUSD 36億5,793万に達し、2031年にはUSD 145億2,266万に達すると予測されており、CAGRで25.84%の成長が見込まれています。設備容量も同様に拡大しており、導入済みITロードは2025年の3,485.33 MWから2031年には8,381.65 MWへと移行し、CAGRで15.75%の成長が予測されています。ソブリングレードのクラウドゾーン、AI最適化ラック、および安全なエネルギー供給に対する需要が、容量の拡大を上回るペースで金額成長を加速させており、英国ハイパースケールデータセンター市場はヨーロッパで最もダイナミックなデジタルインフラストラクチャーの舞台となっています。ラックあたりの電力密度が5〜10 kWから80〜100 kWへとシフトし、大規模な液体冷却の採用、および政府による重要国家インフラストラクチャー(CNI)ステータスの付与が、投資基準を再形成しています。競争上の参入障壁は、グリッド確保済みの電力割り当て、再生可能エネルギーおよび原子力エネルギーとの組み合わせ、ならびに200 MW以上のAIクラスターをサポートするキャンパス規模のサイトに左右されており、これらが総合的に、エネルギー面で優位な既存事業者にとって際立った収益機会を支えています。

主なレポートのポイント

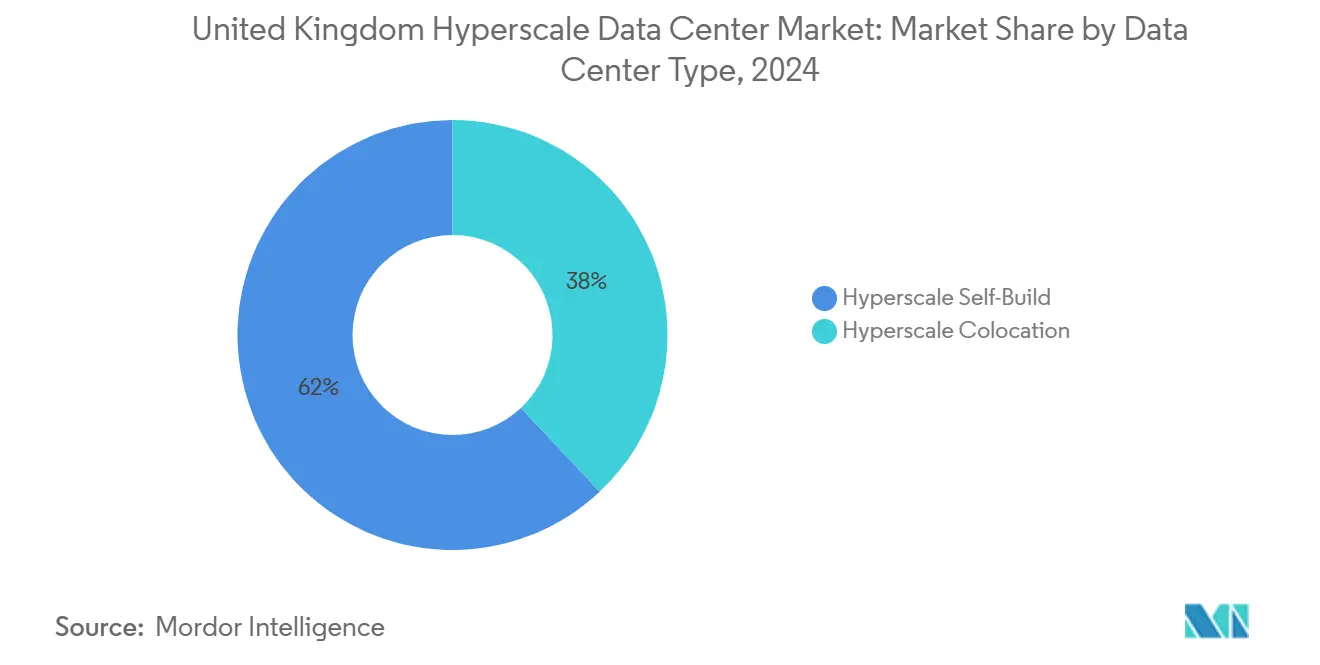

- データセンタータイプ別では、自社構築施設が2024年の英国ハイパースケールデータセンター市場シェアの62%を占め、ハイパースケールコロケーションが2031年まで最速の17.4% CAGRを記録しました。

- コンポーネント別では、ITインフラストラクチャーが2024年の英国ハイパースケールデータセンター市場規模の41%のシェアでトップとなり、冷却システムは2031年までに27% CAGRで拡大すると予測されています。

- ティア標準別では、ティアIIIが2024年に71%の市場シェアを占め、ティアIVインフラストラクチャーは2031年まで14.2% CAGRで成長しています。

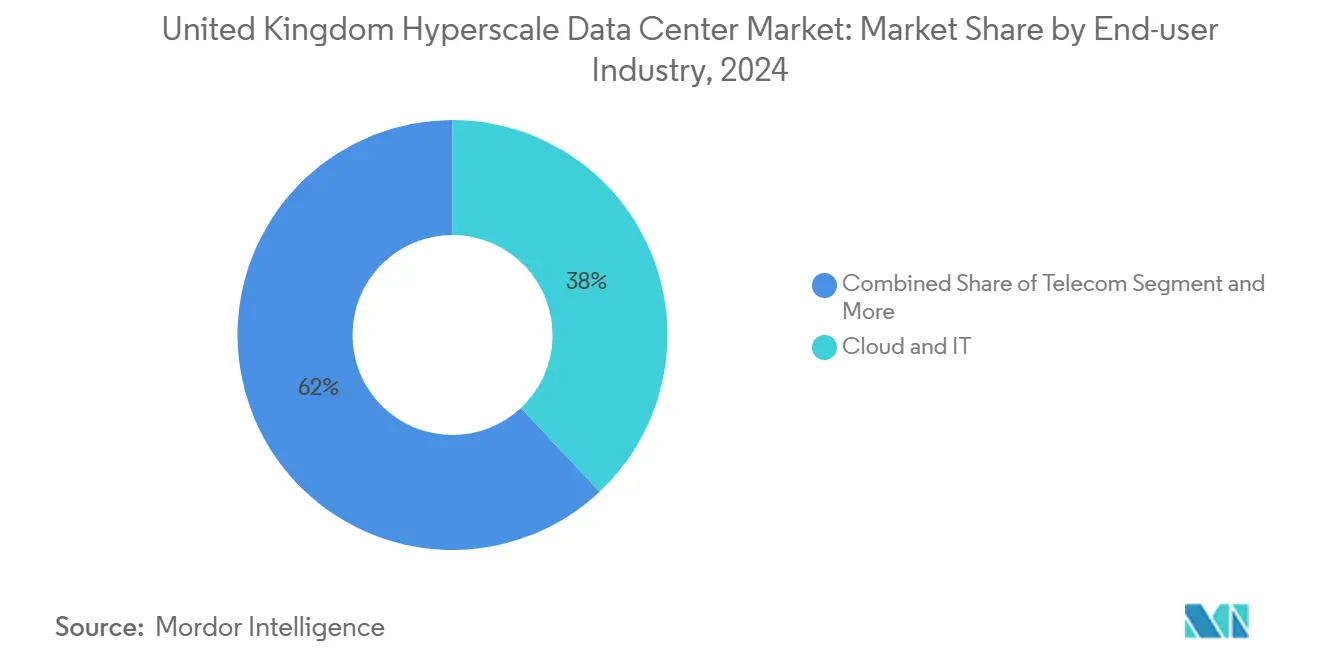

- エンドユーザー産業別では、クラウドおよびITが2024年に38%のシェアを維持し、2025〜2031年の間に23.8% CAGRで成長しています。

- データセンター規模別では、マッシブ施設が2024年の英国ハイパースケールデータセンター市場規模の46%のシェアを占め、メガ施設は2031年まで19.5% CAGRで成長しています。

- 地域別では、イングランド・サウスイーストが2024年に54.00%のシェアを維持し、スコットランドが2025〜2031年の間に16.10% CAGRで成長しています。

英国ハイパースケールデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI/MLラック電力密度の急増 | +8.20% | イングランド・サウスイースト、スコットランドの中核施設 | 短期(2年以内) |

| GenAI推論クラスターによるキャンパス規模の液体冷却需要 | +6.80% | 全国規模のハイパースケールキャンパス | 中期(2〜4年) |

| SMRを活用したグリーンPPAによる生涯PUEの低減 | +4.10% | スコットランド、イングランド北部 | 長期(4年以上) |

| 5Gエッジ・コア統合による二次市場の開発促進 | +3.70% | イングランド・ミッドランズ、ウェールズ | 中期(2〜4年) |

| 公共部門のソブリンクラウドゾーン | +5.30% | イングランド・サウスイーストのセキュアキャンパス | 短期(2年以内) |

| レイテンシ感応性フィンテックワークロードの国内回帰 | +2.90% | ロンドン、エジンバラ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI/MLラック電力密度の急増

5〜10 kWから80〜100 kWラックへの飛躍は、既存サイト全体にわたる大規模な改修を強いており、USD 23億の改修機会を生み出しています。高密度AIラックには液体冷却、再設計された電気バックボーン、およびバーストロード向けに設計されたコンパクトなUPSソリューションが必要です。[1].Schneider Electric, "Schneider Electric Announces New Solutions to Address Energy and Sustainability Challenges Spurred by AI," se.com.サウスイーストの施設は、GPU契約を維持するために緊急冷却プロジェクトを急ピッチで進めており、スコットランドは電力と冷却の余裕がある新規建設を誘致しています。サプライチェーンは空冷ベンダーから浸漬冷却スペシャリストへとシフトしており、従来の機械式インフラストラクチャープロバイダーを混乱させています。密度アップグレードへの資金調達ができない事業者は、資産の陳腐化リスクにさらされます。

GenAI推論クラスターによるキャンパス規模の液体冷却ソリューションの需要

単一キャンパスのGenAIクラスターは持続的な100 MW以上のロードを要求し、浸漬冷却によりPUE 1.02という低水準を達成しています。200 MW AIキャンパスを組成する事業者は、レイテンシ制約がワークロードの分散を妨げるため、不均衡に大きな収益シェアを獲得します。SteliumのニューカッスルにおけるOpen Computeと互換性のある浸漬タンクの導入は、液体冷却への全国的な転換を象徴しています。ハイパースケーラーが熱工学を内製化するにつれ、独自の冷却設計が台頭し、サードパーティの機械ベンダーが圧迫されています。クラスタリング効果がグリッド電力交渉を激化させ、事前承認済みの400 kVタップを持つサイトのファーストムーバー優位性を確固たるものにしています。

SMRを活用したグリーンPPAによる生涯PUE最適化の実現

小型モジュール炉(SMR)の統合は、24×7カーボンフリーのベースロードと最大20%の生涯PUE削減を約束します。クリーンパワー政策は、データセンターをSMRのアンカーテナントとして位置づけ、500 GWのグリッド容量解放を実現します。スコットランドの風力豊富なグリッドはSMRとの組み合わせでハイブリッドベースロード・再生可能エネルギーポートフォリオを実現し、PUE 1.1未満を可能にします。指定SMRゾーン近隣の20年間の土地リースは、エネルギー安全保障がメトロへの近接性を上回る最重要のサイト選定基準となっていることを示しています。SMR早期採用者は60年間の予測可能なエネルギーコストを確保し、強力なコスト競争優位を構築します。

5Gエッジ・コア統合による二次市場の開発促進

スタンドアロン5Gが1.85 Gbpsのダウンロード速度を達成し、10ミリ秒未満のエッジ処理の有効性が実証され、ミッドランズおよびウェールズ全体での分散型構築が促進されています。低い土地コストと改修済みの工業用地は、ハイパースケールコアに接続されたコンパクトなエッジノードを支援します。Vantageのブリジェンドにおけるコンバージョンはいかにして脱工業化ゾーンが製造業とメディアのレイテンシ要件に対応する10棟のキャンパスを収容できるかを示しています。エッジ・コア統合は、国内容量をロンドンから分散させ、地域のグリッドボトルネックを軽減し、新たな雇用クラスターを創出します。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 30 MW以上の引き出しを制限するローカルグリッドのカーテールメント規則 | -4.60% | イングランド・サウスイースト | 短期(2年以内) |

| GPU・シリコンフォトニクスのサプライチェーンのボトルネック | -3.20% | 全国 | 中期(2〜4年) |

| 河川取水制限および用水禁止 | -2.80% | サウスイーストの水ストレス地域 | 長期(4年以上) |

| 熱・炭素課税 | -1.90% | グレーターロンドン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ローカルグリッドのカーテールメント規則による容量ボトルネックの発生

「準備済みかつ必要とされる」接続を優先する改革により、60 MW以上のデータセンターが接続待ちの後列に追いやられ、パイプライン容量の最大40%が遅延しています。インタラプタブル契約は運営リスクをもたらし、事業者はオンサイト発電またはバッテリーエネルギー貯蔵システムを保証せざるを得なくなっています。希少性は電力権を持つ土地の土地プレミアムを押し上げ、早期に400 kV容量を確保した既存事業者を有利にしています。カーテールメントが続く中、SMRおよびグリーン水素ピーキングプラントなどのグリッド非依存のアプローチが注目を集めています。[2]National Grid ESO, "Connections Queue Update January 2025", nationalgrideso.com

GPUおよびシリコンフォトニクスのサプライチェーンのボトルネックによるAIインフラストラクチャーの制約

NVIDIA H100 GPUの割り当て待ちは2026年まで続き、TRX5090基板の不足がスイッチファブリックのロールアウトを遅らせています。大手ハイパースケーラーは複数年の前払い契約を締結し、小規模参入者を締め出しています。長いリードタイムは事業者のフィットアウトを段階的に進めさせ、短期的な容量稼働率を低下させています。チップ供給の不確実性はロールアウトCAGRを3.2%押し下げる可能性がありますが、欧州におけるシリコンフォトニクスの製造拠点拡大が2027年以降に圧力を緩和するかもしれません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築の優位性とコロケーションの加速

自社構築施設は、ハイパースケーラーがAIトレーニングの稼働時間向けに独自レイアウトを設計したため、2024年の英国ハイパースケールデータセンター市場シェアの62%を占めました。これらのカスタムキャンパスは、カスタムバスウェイ、ダイレクトトゥチップ冷却、および強化された耐爆発性セキュリティスイートを統合しています。自社構築資産の英国ハイパースケールデータセンター市場規模は、グリッド接続に依存しつつも、2030年までのソブリンAI要件に対応するペースを維持すると予測されています。

17.4% CAGRを記録しているハイパースケールコロケーションは、資本支出なしにAIクラスターを求める企業に支持されています。金融サービスのテナントは、規制上のホスティング義務を満たすためにコロケーションを利用し、クラウドプロバイダーはディザスターリカバリーノードをオフロードしています。Digital RealtyのロンドンにおけるM&Aに代表される集約が、20 MW AIホールをオンデマンドで提供できるマルチキャンパス事業者を生み出しています。

コンポーネント別:ITインフラストラクチャーがリード、液体冷却が急成長

ITインフラストラクチャーは最大のコンポーネントとして、2024年の英国ハイパースケールデータセンター市場規模の41%のシェアを維持しました。AIワークロードが優先される中、GPU最適化サーバーとNVMeファブリックが新規ラック導入を牽引しています。

液体冷却はブレイクアウトセグメントであり、ラック密度の上昇に伴いCAGR 27%で成長すると予測されています。プロバイダーはリーク検知機能を組み込んだ浸漬タンクを出荷しており、OEMはクーラント対応GPUをバンドル提供しています。電気インフラストラクチャーは1ブロックあたり5 MWを超えてスケールするモジュール式リチウムイオンUPSフレームへと進化し、機械式インフラストラクチャーは800 kWループを持つクーラント分配ユニットへとシフトしています。

ティア標準別:ティアIIIの優位性からティアIVプレミアムへの移行

ティアIIIは、通常の企業ロードに対するコスト効率から、2024年に71%のシェアを占めました。事業者はダウンタイムなしでメンテナンスを完了でき、ほとんどのSaaSおよびウェブワークロードをサポートします。

ティアIVは、AIモデルトレーニングが複数週にわたるジョブをリセットする中断を許容できないため、14.2% CAGRで拡大しています。ティアIVホールの英国ハイパースケールデータセンター市場シェアは、ソブリンクラウドおよび金融ゾーン内で拡大しています。40〜60%の設備投資プレミアムは、ダウンタイムペナルティの回避によって軽減されます。

エンドユーザー産業別:クラウドおよびITのリーダーシップがAI/HPCの急増に挑戦される

クラウドおよびITは2024年に38%の市場シェアを獲得し、AWS、Azure、Google Cloudが汎用コンピューティングを拡大しています。テレコム事業者は5Gエッジノードに牽引された安定したシェアを維持しています。

クラウドおよびITは、クラウド採用の増加とデジタルトランスフォーメーションにより、英国ハイパースケールデータセンター市場において最速の23.8%の市場シェア成長率を維持しています。企業はスケーラビリティと効率性を向上させるために、クラウドベースのインフラストラクチャーへの移行を急速に進めています。ハイパースケールプロバイダーはこの需要に応えるためにデータセンター容量を拡大しています。この成長はAIワークロードとハイブリッドクラウド戦略によっても促進されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンター規模別:マッシブ施設が優位性を維持、メガスケールが加速

マッシブ(25 MW超60 MW以下)施設は、経済性とグリッド待ち行列の実用性のバランスから2024年に46%のシェアを占めました。これらは大半のマルチテナントキャンパスのアンカーとして引き続き機能しています。

メガ(60 MW超)施設はCAGR 19.5%で成長しています。BlackstoneのノーザンバーランドにおけるUSD 75億 750 MWプロジェクトがこのモメンタムを体現しています。400 kVフィードとオンサイト200 MVAサブステーションの確保が新規メガプロジェクトの標準となりつつあり、ベンダー調達をユーティリティスケールの変圧器および大容量スイッチギアへとシフトさせています。

地域分析

イングランド・サウスイーストは、ロンドンの低レイテンシ金融コリドーと海底ケーブル陸揚げ地の存在から、2024年に54%のシェアを維持しました。ただし、グリッドのカーテールメントおよび用水制限が追加メガワットの拡大を制約しており、事業者は閉ループおよびエアサイドエコノマイザーシステムの採用を余儀なくされ、運営コストが上昇しています。

スコットランドは、風力豊富なグリッド、冷涼な気候、および効率化された計画手続きに支えられ、最速の16.1% CAGRを記録しています。再生可能エネルギー連動PPAとSMRパイロットプログラムが、カーボンフリー電力を求めるハイパースケーラーを引き寄せています。USD 335億のコミット済み建設案件が投資家の信頼を裏付けています。

ミッドランズおよびノースは、改修済みの工業団地と改善されたダークファイバーループを活用したオーバーフローゾーンとして台頭しています。Kao Dataのマンチェスターキャンパスのようなプロジェクトがマニュファクチャリングエッジワークロードのアンカーとなっています。ウェールズはブリジェンドのような工業転換を活用して10棟のキャンパスを収容し、国内容量を多様化しています。

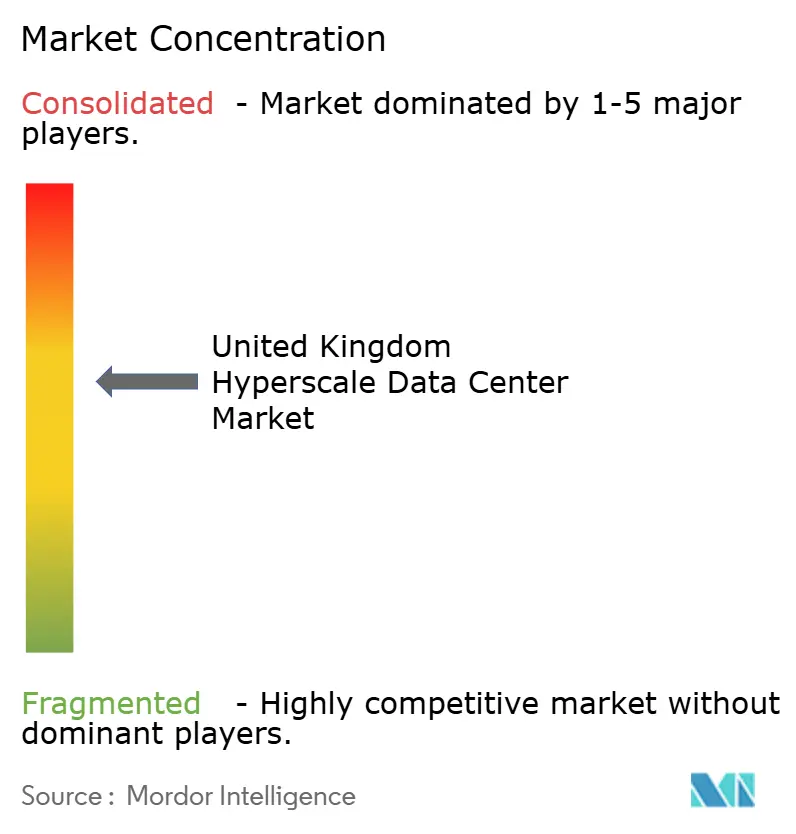

競合環境

競争は激化しているものの、依然として適度に集約された状態にあります。資本およびグリッドアクセスの参入障壁が既存事業者にスケール優位をもたらしている一方、エネルギーイノベーションを持つ新規参入者がその優位性を浸食しています。ハイパースケーラーは垂直統合を進め、独自の液体冷却マニホールドおよびオンサイトサブステーションの設計図を策定しています。コロケーション大手は電力権を持つサイトを買収し、AI対応スイートを提供することで対抗しています。

エネルギー戦略が主要な差別化要因となっています。SMRまたは長期風力PPAを確保した事業者は、PUE 1.2未満と24×7カーボンニュートラルをアピールし、ハイパースケーラーの調達に影響を与えています。技術面での差別化は浸漬冷却および高速シリコンフォトニクスファブリックに集中しています。プール加熱パートナーシップなどの廃熱回収プロジェクトが社会的価値のナラティブを生み出しています。

サウスイーストへの市場参入は、カーテールメント待ちの飽和により最も困難です。ミッドランズおよびスコットランドにおける二次市場への参入はプライベートエクイティの資金を引き付けていますが、建設速度とソブリンクラウドコンプライアンスで競争しなければなりません。DigitalBridgeによるYondr買収に代表される戦略的M&Aが、ファンドが長期的なユーティリティ型リターンを追求する中、所有権マップを再形成しています。

英国ハイパースケールデータセンター産業リーダー

Amazon Web Services (AWS)

Microsoft Corp.

Meta Platforms, Inc.

Oracle Corp.

Alphabet Inc. (Google Cloud)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:CoreWeaveは、NVIDIAベースのAIワークロードをサポートするため、クローリーおよびロンドン・ドックランズに英国初の2つのデータセンターを開設しました。

- 2025年1月:Vantage Data Centersは、10棟のブリジェンドキャンパスを開発するためにUSD 92億のエクイティ注入を確保しました。

- 2025年1月:NscaleはAIフォーカスのサイトにGBP 20億をコミットし、エセックスの50 MW施設からスタートしました。

- 2024年12月:Schneider ElectricはGalaxy VXL UPSおよびNVIDIAと共同設計したAI電力密度を対象とするリファレンスアーキテクチャを発表しました。

- 2024年10月:DigitalBridgeはYondr Groupの買収に合意し、開発パイプラインに420 MWを追加しました。

- 2024年9月:英国政府はデータセンターにCNIステータスを付与し、セキュリティおよび計画上のインセンティブを整合させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、英国のハイパースケールデータセンター市場を、単一のクラウドまたはデジタルプラットフォームのテナントに少なくとも5MWの連続したIT負荷を提供し、キャリア密度の高い接続性、N+1電源バックアップ、AIクラスタに適した高効率冷却を提供する、国内のすべての専用施設または完全に改造された施設と定義している。Mordor Intelligence社によると、ハイパースケール・オペレーターによるセルフビルド・キャンパスとホールセール・ホールの両方がこの枠に入る。

除外範囲:5MW未満のエッジマイクロサイト、エンタープライズサーバールーム、マルチテナントコロケーションスイートは分析対象外とする。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケールコロケーション

- コンポーネント別

- ITインフラストラクチャー

- サーバーインフラストラクチャー

- ストレージインフラストラクチャー

- ネットワークインフラストラクチャー

- 電気インフラストラクチャー

- 電力分配ユニット

- 転送スイッチおよびスイッチギア

- UPSシステム

- 発電機

- その他の電気インフラストラクチャー

- 機械式インフラストラクチャー

- 冷却システム

- ラック

- その他の機械式インフラストラクチャー

- 一般建設

- コアおよびシェル開発

- 設置とコミッショニング

- 設計エンジニアリング

- 防火・セキュリティ・安全システム

- DCIM・BMSソリューション

- ITインフラストラクチャー

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- テレコム

- メディアおよびエンターテインメント

- 政府

- BFSI

- 製造業

- Eコマース

- その他のエンドユーザー

- データセンター規模別

- ラージ(25 MW以下)

- マッシブ(25 MW超60 MW以下)

- メガ(60 MW超)

- 地域別

- イングランド・サウスイースト

- イングランド・ミッドランズ

- イングランド・ノース

- スコットランド

- ウェールズ

- 北アイルランド

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ロンドン、マンチェスター、スコットランドの設計施工業者、ハイパースケールオペレーターのエネルギー調達責任者、長距離光ファイバー通信事業者にインタビューを行った。その結果、1MWあたりの建設コスト、ラック密度、再生可能エネルギーの割増料金、稼働までのスケジュールなどが明らかになり、公表されている情報源とのギャップが埋まった。

デスクリサーチ

私たちはまず、レべリング・アップ省からの公的計画提出書類、ナショナル・グリッドのESO接続待ち行列、HMRCのサーバー・インポート集計、スラウとダゲナム周辺の土地登記簿謄本を用いて、国内の容量をマッピングした。さらに、techUKのポジションペーパー、Uptime Instituteの停電ログ、Ofgemの電力販売量、液冷効率に関する専門家の査読を経た研究結果も参考にした。企業の10-K、持続可能性報告書、プロジェクトのプレスリリースはDow Jones Factivaでスクリーニングされ、D&B Hooversは建設業とIT機器の価格設定のために収益分割を提供した。また、D&B Hooversは、建設業とIT機器の価格決定のために収益分配を提供した。これらの参考文献は、その組み合わせを示すものであり、他の多くのオープンデータセットも机上検証に役立った。

マーケット・サイジングと予測

私たちのモデルでは、トップダウン方式で、許可されたメガワットを、現在の£/MWの設備投資額とIT機器比率によって市場価値に換算し、その合計を6つの大規模キャンパスのボトムアップ・サンプルと照合します。主要なレバーAIラック密度、クラウドワークロードの普及率、再生可能電力プレミアム、平均建設コスト、液冷導入率などの主要なレバーを多変量回帰に与え、2031年までの需要を予測する。サイトレベルの空白は、サプライヤーのロールアップと専門家のインプットによって埋められ、最終的な数値が決定される。

データ検証と更新サイクル

出力は、Ofgemの売上高、サーバー輸入動向、為替変動に対する差異チェックを通過し、その後、アナリストによる多段階レビューが行われる。レポートは年1回更新され、200MWの新キャンパスが落札されるなどの重要なイベントが発生すると、中間更新が行われる。

モルドール社の英国ハイパースケール・データセンター・ベースラインが精査に耐える理由

企業によって、施設の基準値、コストバスケット、支出を認識するためのカットオフ年などが異なるため、公表されている推計値はしばしば異なる。

同業他社は、コロケーションホールと企業の改修工事をバンドルしたり、為替レートを凍結したり、£/MWのコストを一律に想定することがあるが、我々は為替、インフレ、AIグレードの設備プレミアムを更新し、融資を確保した5MW以上のシングルテナント建設のみをカウントしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 36.6億米ドル(2025年) | モルドール・インテリジェンス | |

| 5.75億米ドル(2023年) | 地域コンサルタントA | 5MW未満を含み、2023年を基準年としている。 |

| 9.50億米ドル(2024年) | 業界誌B | AIハードウェアCAPEXと建設投資が混在 |

| 10.69億米ドル(2024年) | グローバル・コンサルタンシーC | コロケーションおよびエンタープライズ施設を含む、データセンターの総支出を追跡 |

モルドールでは、スコープを絞り、変数を透明化し、更新頻度を年1回としているため、意思決定者が自信を持って信頼できる、バランスの取れた再現可能なベースラインを提供することができる。

レポートで回答される主要な質問

2031年における英国ハイパースケールデータセンター市場の予測値はいくらですか?

同セクターは2031年までにUSD 145億2,000万に達すると予測されています。

最も急速に拡大しているデータセンタータイプはどれですか?

ハイパースケールコロケーションは、企業が資本負担なしにAI対応容量を求める中、17.4% CAGRで成長しています。

液体冷却が注目を集めている理由は何ですか?

AIワークロード向けの80 kWを超えるラック密度が空冷の限界を超えており、浸漬冷却およびダイレクトトゥチップソリューションがPUE 1.2未満を実現する最も効率的な方法となっています。

最も速い容量成長を示している地域はどこですか?

スコットランドは豊富な再生可能エネルギーと効率化された許認可手続きのおかげで、16.1% CAGRでリードしています。

グリッド接続の制約がサイト戦略にどのような影響を与えていますか?

サウスイーストにおけるカーテールメント上限が事業者をスコットランド、ウェールズ、ミッドランズへと向かわせており、SMRを活用したプライベート電源への関心を高めています。

SMRは将来の建設においてどのような役割を果たしますか?

小型モジュール炉は24×7カーボンフリーのベースロードを約束し、生涯PUEを最大20%低減し、不安定なグリッド価格から事業者を保護する可能性があります。

最終更新日: