米国ハイパースケールデータセンター市場規模とシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | |

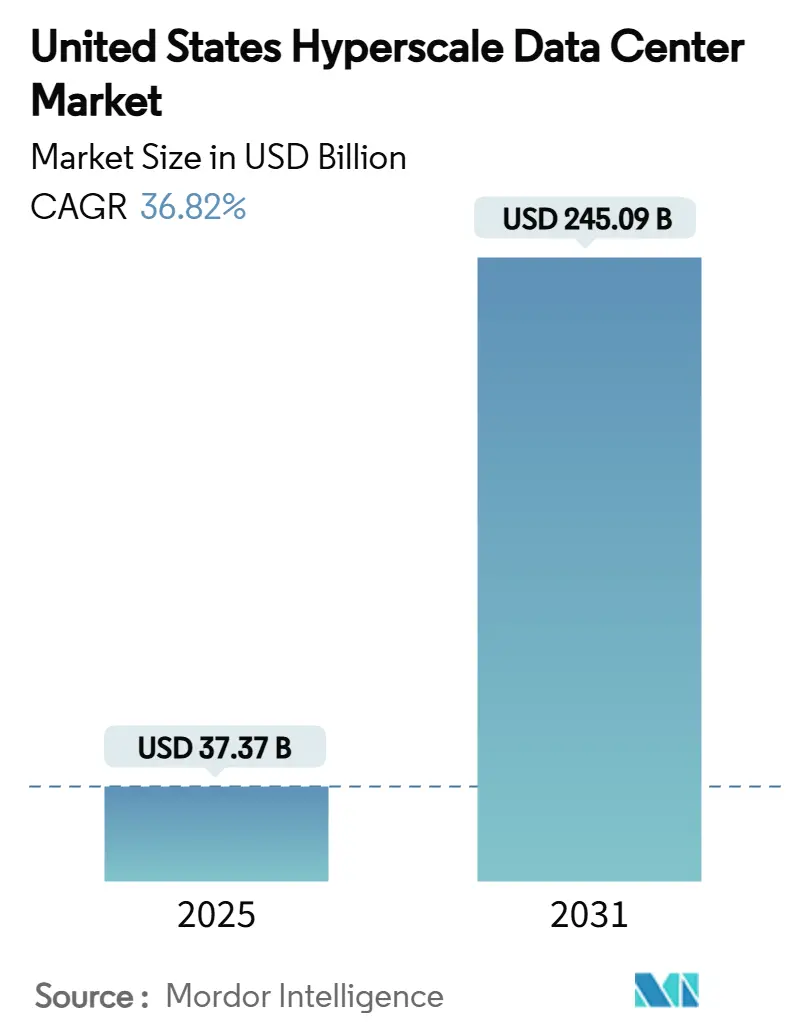

| 市場規模 (2025) | 37.37 十億米ドル |

| 市場規模 (2030) | 245.09 十億米ドル |

| 成長率 (2025 - 2031) | 36.82% CAGR |

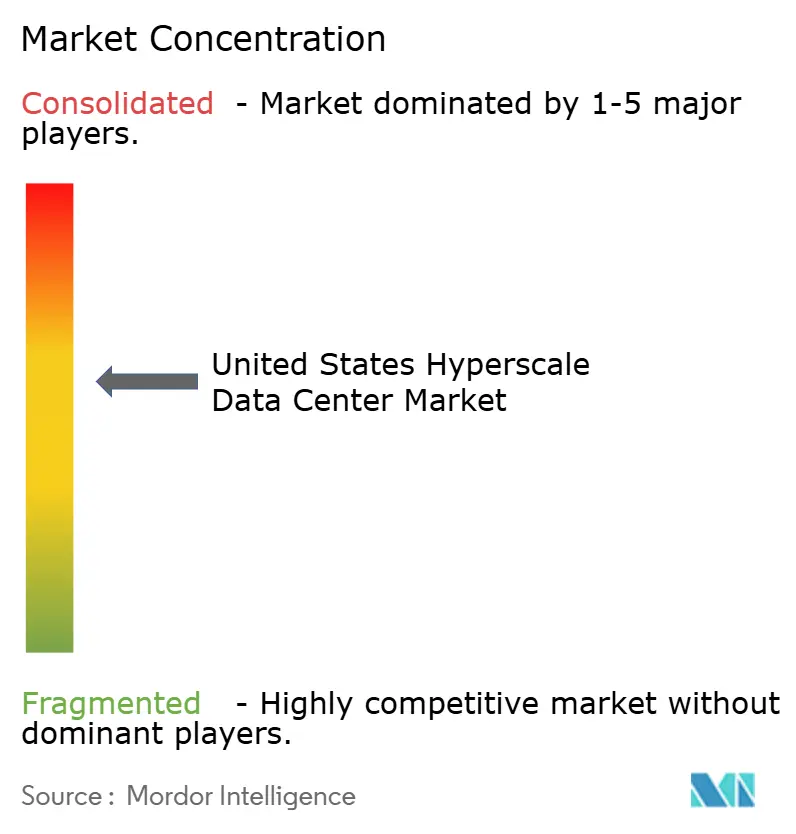

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ハイパースケールデータセンター市場分析

米国ハイパースケールデータセンターの市場規模は2025年に373億6,800万米ドルに達し、2031年には2,450億9,100万米ドルに達すると予測され、同期間にわたり堅調な36.82%のCAGRを記録する見込みです。収益曲線は設置済みITロードの伸びを上回るペースで上昇しており、ITロードは2025年の33,589千MWから2031年には73,752千MWへ拡大する見通しで、14.01%のCAGRはフロア面積だけでなく、より高いラック電力密度が価値創造を牽引していることを裏付けています。オペレーターは50kWを超える液冷ラックを中心に施設の再設計を進め、ダイレクト・トゥ・チップソリューションを推進し、GPUクラスター向けに32アンペア分岐回路に対応するスイッチギアのアップグレードを行っています。自社構築の大手企業がキャンパスプロジェクトを拡大する一方、コロケーション専業者がAI対応フットプリントを追求する中で競争の勢いは激化しており、2024年末以降に350億米ドルを超える戦略的提携や資本注入が増加しています。地域的な成長の拠点は税制優遇措置、再生可能エネルギーおよび乾燥した気候が次世代冷却戦略に適するアリゾナ州やネバダ州へと西方にシフトしており、バージニア州のI-95回廊が依然としてグローバルトラフィックの中核を担っています。水利用、スコープ3開示、系統制限に関する政策的圧力は同時に、閉ループ冷却および原子力を活用した電力購入契約(PPA)における革新を促しています。

主要レポートのポイント

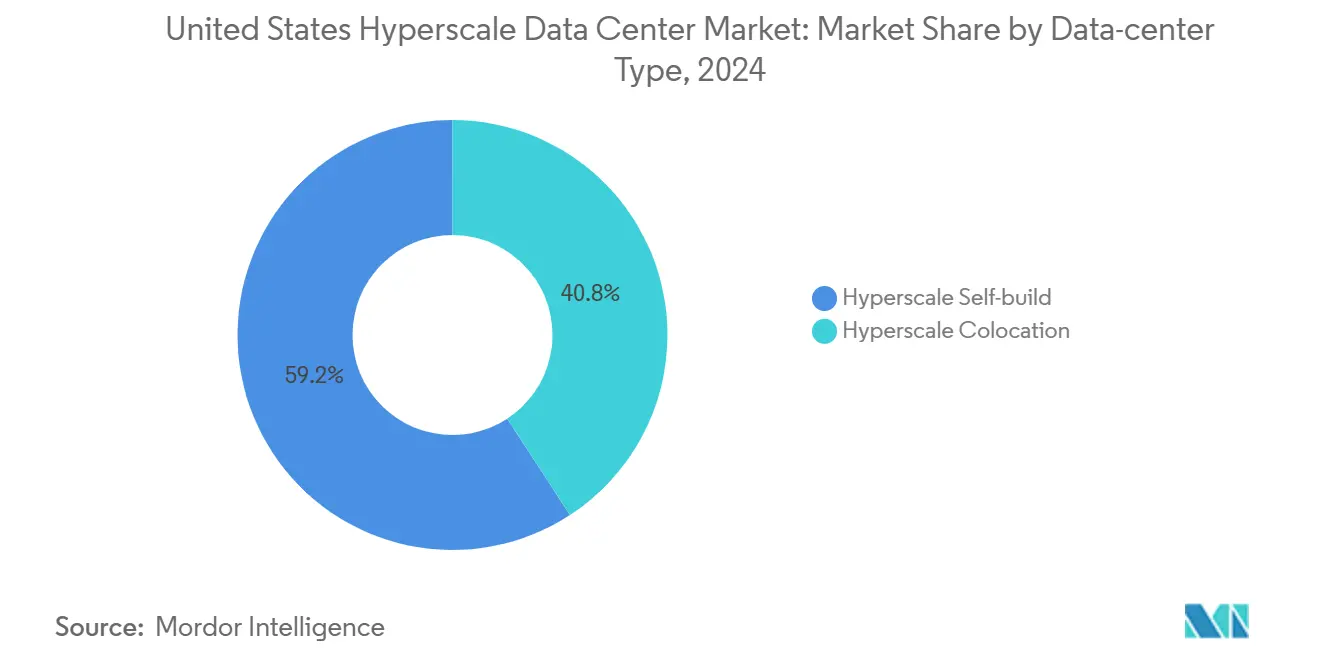

- データセンタータイプ別では、自社構築施設が2024年の米国ハイパースケールデータセンター市場シェアの59.20%を占め、一方でハイパースケールコロケーションは2031年にかけてCAGR 12.8%で成長すると予測されています。

- コンポーネント別では、ITインフラが2024年に41.20%の収益シェアを占め首位に立ち、DCIM/BMSソリューションは2031年にかけてCAGR 13.7%で前進しています。

- ティア基準別では、ティアIIIサイトが2024年に70.40%のシェアを保持し、ティアIVの導入は2031年にかけてCAGR 11.4%が予測されています。

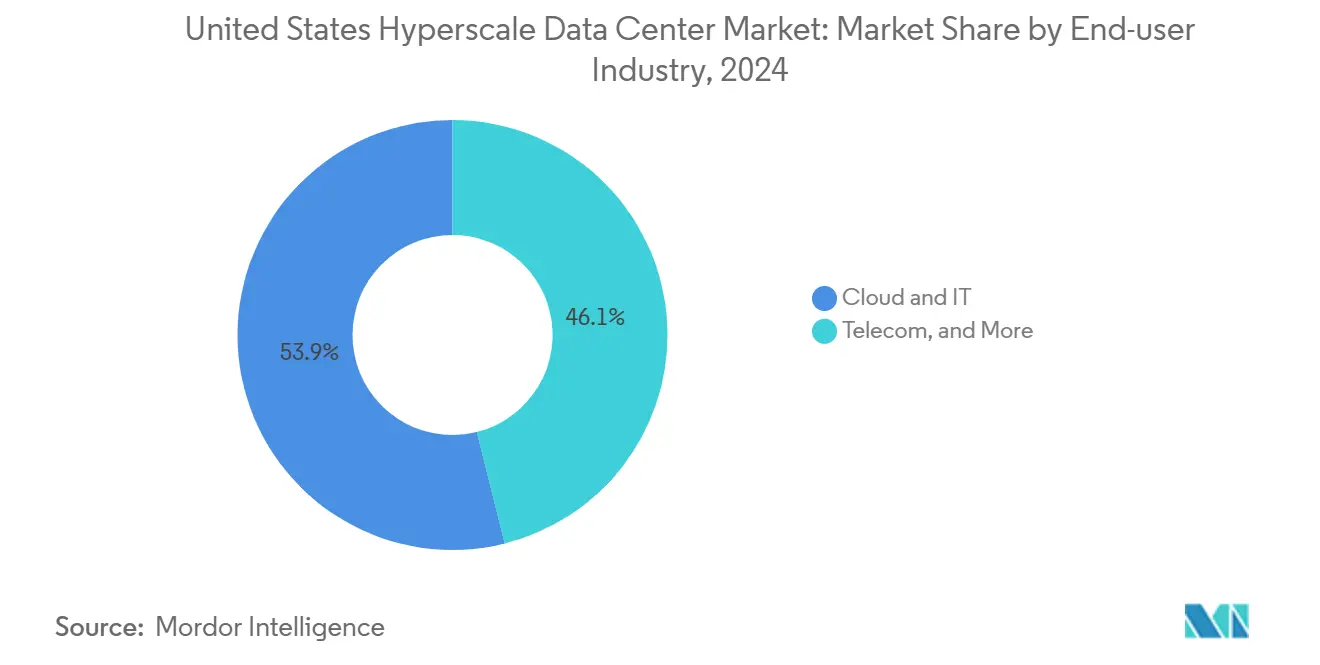

- エンドユーザー産業別では、クラウドおよびITが2024年の価値の53.90%を占め、政府セグメントは主権クラウドに関する義務を背景にCAGR 14.90%で拡大すると見込まれています。

- データセンターサイズ別では、超大規模データセンターが2024年に42.10%の収益を管理し、メガスケールキャンパス(60MW超)は2031年にかけてCAGR 15.20%が見込まれています。

- 地域別では、米国南部地域が2024年に34.60%のシェアを占め、米国西部が2031年にかけてCAGR 13.30%で将来の成長をリードしています。

米国ハイパースケールデータセンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI/MLラック電力密度の爆発的増加 | +8.50% | 米国西部および南部の主要クラスター | 短期(2年以下) |

| 公共部門の主権クラウドゾーン | +4.20% | 全国、バージニア州およびテキサス州のハブ | 中期(2〜4年) |

| 5Gエッジコアコンバージェンス | +3.80% | 全国、中西部および北東部 | 中期(2〜4年) |

| 生成AIインファレンスキャンパスの冷却 | +7.10% | 米国西部および南部 | 短期(2年以下) |

| SMRバックの グリーンPPA | +2.90% | 複数の州のパイロットプロジェクト | 長期(4年以上) |

| 税制優遇のファストトラック回廊 | +3.70% | テキサス州、ジョージア州、オハイオ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI/MLラック電力密度の爆発的増加がインフラ変革を牽引

50kWを超えるラック密度がレガシーの空冷を負債に変え、液体ループや浸漬冷却の全面採用を促しています。Googleの1MW液冷ラックスタックは、従来の設計と比べて20倍の飛躍を示しています。機械室には現在、集中した熱負荷を管理するため、冗長熱交換器、補強された二重床、誘電体消火システムが統合されています。電力分配は、50アンペアのウィップに対応した277〜480Vフィードに対応するオーバーヘッドバスウェイへとシフトし、米国ハイパースケールデータセンター市場のAIファーストアーキテクチャへのピボットを支援しています。サプライサイドの革新は、Supermicroのターンキー式冷媒分配ユニットにNvidia H100トレイを組み合わせたパッケージに見られ、導入サイクルを4週間短縮しています[1]Supermicro, "Supermicro Delivers Liquid Cooling Solutions for xAI Colossus Supercomputer," supermicro.com。リアルタイムテレメトリがDCIMアルゴリズムにフィードバックされ、ポンプ速度とラックファン曲線を動的に調整し、出口空気温度を35℃以下に維持しながらエネルギー節約を高めています。

公共部門の主権クラウドゾーンが安全なインフラ需要を加速

JWCCなどの国防省の義務はFedRAMP高度およびインパクトレベル6の管理を規定しており、電磁シールド、米国市民スタッフィング、生体認証三要素アクセスを備えた隔離ホールを促進しています[2]シトリックス・システムズ、「シトリックス・クラウド・ガバメントがFedRAMPの高認可を取得」、citrix.com。バージニア州およびテキサス州の専用政府アベイラビリティゾーンは、ハイパースケール経済と機密グレードセキュリティを融合した米国ハイパースケールデータセンター市場内の特化したカーブアウトを形成しています。成長は州の取り組みによっても支えられており、カリフォルニア州天然資源局は地理空間データや山火事記録を国内に保持するための主権クラウドポッドを運営しており、このモデルは他の14の機関でも複製されています。高まるコンプライアンス負荷は、継続的な構成検証とゼロトラストマイクロセグメンテーションに対応したDCIMツールの需要を生み出し、新築設備投資(CAPEX)に占めるソフトウェアの割合を最大7%引き上げています。

5Gエッジコアコンバージェンスがセカンダリ市場の機会を拡大

American Towerなどの通信塔オーナーは、ARストリーミングや車両対あらゆる通信(V2X)ワークロードの遅延を10ms以下に抑えるため、マクロサイトに500kWのプレハブエッジボックスを共設しています。ハイパースケーラーはダークファイバーを介してこれらのエッジノードを中央トレーニングクラスターに接続し、転送中データを最小化する統合メッシュを形成しています。コロンバスやセントルイスなどの中西部主要都市が建設ターゲットとして台頭しており、米国ハイパースケールデータセンター市場が沿岸の拠点を超えて拡散していることを反映しています。Cogent Communicationsの点灯済みビルプログラムは400Gウェーブサービスをエッジ・ポイント・オブ・プレゼンス(POP)に組み込み、AIインファレンスバーストに対する確定的なスループットを確保しています。オペレーターは、リアルタイム分析を実行するラックがバッチ処理ベイと比較して12〜14%の収益向上を報告しています。

生成AIインファレンスクラスターがキャンパス規模の液体冷却を要求

生成AIインファレンスは、1キャンパスあたり40,000GPUを超えることが多い低遅延・高スループットのクラスターを必要とします。CoreWeaveの年間収益420%増という急成長は、集中型冷水プラントと専用230kVサブステーションを備えた複数棟の複合施設を構築するこのフォームファクターの妥当性を証明しています。コロケーション液体冷却器は空冷比でラック内エネルギーを30%削減し、夏季ピーク時でもPUE目標1.10の達成を可能にしています。米国ハイパースケールデータセンター市場では、このようなキャンパスを収容するための200エーカー超の土地取得が記録的な水準に達しており、このスケールにより敷地内ソーラーアレイや燃料電池ピーカーの設置が可能になっています。堅牢なループ分配により冷媒分配ユニットのホットスワップがダウンタイムなしで可能となり、ティアIVの保守性要件を満たし、計画外停止リスクを年間0.4時間以下に抑えています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 蒸発冷却に対する水使用制限 | -2.80% | カリフォルニア州およびアリゾナ州 | 短期(2年以下) |

| GPU・光学部品のサプライチェーンのボトルネック | -4.10% | 米国全地域 | 短期(2年以下) |

| 熱・炭素課徴金 | -1.90% | ニューヨーク州およびカリフォルニア州 | 中期(2〜4年) |

| ローカルグリッドの制限ルール | -3.20% | テキサス州およびカリフォルニア州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水使用制限が冷却戦略を制約

深刻な干ばつ状況により、フェニックスからサンタクララにわたる郡がITロード1kWhあたり4リットルという蒸発補給水の上限を設けており、ほとんどのレガシーチラーはこの閾値を超えています[3]アリゾナ州水資源局「水管理規則」azwater.gov。オペレーターは現在、消費量を最大80%削減できる閉ループ断熱システムやリアドア熱交換器に移行していますが、CAPEXは15〜20%高くなります。これらの政策は短期的な利益率を圧迫する一方で、地域暖房ループに供給可能な液体〜空気熱回収ユニットの革新を促進しています。

GPUサプライチェーンのボトルネックがAI建設を停滞させる

Nvidia H100およびHBM3メモリの不足により納期リードタイムが12〜18ヶ月に延長し、全国で計画中の2.5GWのキャパシティが凍結されています。二次的影響は光学部品にも波及し、1.6Tbpsコヒーレントモジュールが基板不足に直面してスパインアップグレードが遅延しています。企業はAMD MI300アクセラレーターを発注してリスクヘッジを図っていますが、液体ブロックの互換性のばらつきにも依然として対処しています。銅の先物価格は2024年半ばに1ポンドあたり5.02米ドルに達し、バスダクトの入札価格を前年比11%押し上げました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築の優位性がコロケーション加速に直面

自社構築プロジェクトは米国ハイパースケールデータセンター市場の根幹であり続け、2024年の収益の59.20%を占めました。オペレーターはカスタムレイアウト、独自の光ファブリック、民間サブステーション所有権を優先したためです。ハイパースケーラーはこの管理能力を活用してコロケーションの競合他社より6ヶ月先行して800G DR8光トランシーバーを導入し、ネットワークホップ遅延を12マイクロ秒短縮しました。しかし、液体冷却、強化床、三重冗長スイッチギアの統合コストが現在1MWあたり1,250万米ドル超の全込み建設コストを押し上げており、資本効率の高い代替手段としてコロケーションのCAGRが12.8%に急増しています。

Digital Realtyなどのコロケーション業者は共有冷媒分配システムを事前設置し、最大85kWのラック密度を提供することで、企業が9桁のCAPEXを要することなくAIの波に乗ることを可能にしています。サービスレベル契約には冷媒ループの冗長性として99.999%の可用性が保証されており、これはかつてカスタム構築に限定されていた機能です。このハイブリッドな状況は、オペレーターがシェルスペースを共同所有しながら施設管理をコロケーション専業者にアウトソーシングするジョイントベンチャーモデルを育んでいます。

コンポーネント別:ITインフラのリーダーシップがDCIMイノベーションの挑戦に直面

ITハードウェアは2024年の支出の41.20%を占め、Nvidia HGXトレイ、AMD EPYC Genoaプロセッサ、NVMeドライブが調達サイクルを支配しました。しかし、DCIM/BMSソフトウェアは、AIワークロードが詳細なテレメトリと自動修復を要求する中で、シェアは小さいながらもCAGR 13.7%で上昇しています。現代のプラットフォームは15秒ごとにラック1台あたり60,000データポイントを取り込み、熱的逸脱なしに冷水流量を9%削減する予測調整を可能にしています。

電気系統も再設計が進んでおり、リチウムイオンUPS(無停電電源装置)ストリングにはAIベースの健全性状態アルゴリズムが搭載され、ライフサイクルを3年延長しています。機械系の項目は最も急速な価格上昇を示しており、ステンレス鋼不足を背景に冷媒エコノマイザーと誘電体浸漬タンクが18%の価格上昇を記録しています。米国ハイパースケールデータセンター市場の機械インフラの市場規模は、数量と技術プレミアムの両方を反映して2031年には540億米ドルに達すると予測されています。

ティア基準別:ティアIIIの優位性がティアIVのAI需要に直面

ティアIIIは70.40%のシェアで依然として優勢を保ち、ほとんどのクラウドアプリケーションのコンカレント保守性を活用しています。しかし、ミッションクリティカルなAIトレーニングサイクルが予算をティアIVへと向け始めており、ティアIVは2Nの冷却、独立した分配経路、96時間のディーゼル自律性を備えたフォールトトレラントトポロジーを提供しています。オペレーターは、トレーニングの失敗1回で3,000万米ドル相当のGPU時間が無駄になることを計算しており、これはティアIVに必要な15%の追加CAPEXをはるかに上回ります。

設計者はポンプ交換中でも流量を維持するクロスコネクトバルブを備えたデュアル冷媒プラントを組み込み、ファイバーメッシュには厳格な可用性目標を満たすために物理的に多様なダクトバンクが設けられています。最新のティアIVレイアウトは可変速ドライブとオフピーク時に負荷をシフトする蓄熱タンクを統合しており、冗長性のオーバーヘッドを相殺することでPUEの競争力を維持しています。

エンドユーザー産業別:クラウドの優位性が政府の加速と融合

AWS、Azure、Google CloudなどのクラウドおよびITプロバイダーは2024年の需要の53.90%を占め、現在クラウド総収益の最大12%を占める生成AI APIを拡大しています。米国ハイパースケールデータセンター市場の政府向けアプリケーション市場規模は、ゼロトラスト義務と機密データの国内還流に牽引されてCAGR 14.90%で2031年には270億米ドルに達すると予測されています。BFSI(銀行・金融サービス・保険)企業は、高頻度取引向けに超低ジッターの専用ポッドを確保し、AIを活用した不正行為分析を推進しています。

製造業者はファクトリーフロアをリアルタイムで反映するデジタルツインをパイロット導入しており、MESバックエンドと共設されたGPUクラスターを必要としています。一方、通信会社はエッジコロケーションを統合して仮想RANとネットワークスライシング管理をホストし、5Gロールアウトとコアハイパースケールセンターの間の相乗効果を高めています。このような産業横断的な採用は、米国ハイパースケールデータセンター市場を国家デジタル競争力の基盤レイヤーとして確固たるものにしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

データセンターサイズ別:大型施設がメガスケール拡大をリード

大型サイト(超大規模)は適切にサイズ設定されたリスクプロファイルと段階的フェーズ展開の機動性により42.10%のシェアを維持しました。それでも、メガスケールカテゴリー(60MW超)はキャンパスレベルのネットワークファブリックのメリットを享受する100,000アクセラレーター超のGPUクラスターに牽引されてCAGR 15.20%で急成長しています。メガキャンパスは共有ユーティリティ回廊、敷地内400MVAサブステーション、同心鋼管を介して複数の建物に供給する集中型液体プラントによってCAPEXを最適化しています。

例として、CoreWeaveの60億米ドルのランカスタープロジェクトが挙げられ、3棟にわたる90MW ITロードを目標とし、62,000トンの中央チラーブロックへ冷却グリコールを還流させています。これらの建設プロジェクトは送電事業者との直接相互接続協定を交渉し、小売料金を回避して都市中心部サイトに対して15%のエネルギー節約を実現しています。

地理的分析

米国南部は2024年に34.60%の収益を占め、世界のインターネットトラフィックの70%がアッシュバーンのクロスコネクトを経由するノーザンバージニアの密集度が支柱となっています。ドミニオンエナジーは2031年までにデータセンター負荷に対応するための11GWの追加発電容量を計画しており、官民連携の深さを示しています。ジョージア州は2035年まで税制優遇を延長し、プロジェクトIRRを2ポイント引き上げています。テキサス州は規制緩和されたERCOT市場と15GWの風力フリートを活用し、グリッドの断続性制限にもかかわらず再生可能PPAを求めるオペレーターを誘致しています。

米国西部はCAGR 13.30%の見通しで最も急速な成長を示しています。アリゾナ州の涼しい砂漠の夜と積極的なインセンティブがチラー稼働時間を削減し許可取得を加速させており、2024年の建設面積が76%急増しています。カリフォルニア州はSB-253を通じてカーボンニュートラル議題を推進し、ディーゼル禁止令を回避するための敷地内ソーラー+蓄電マイクログリッドと燃料フリーバックアップスタックの採用を促しています。ネバダ州やユタ州の新興拠点は広大な土地、230kVバックボーンアクセス、メガキャンパスに適した耐震性プラトーを提供しています。

北東部および中西部回廊は金融取引、物流、製造業のデジタル化に牽引された安定した拡大を示しています。シカゴの在庫は2024年に20.6%増加し、空室率2%未満が続く中、隣接区画の利用可能性と345kV連系が下支えしています。ニューヨーク州のローカル法97の課徴金はオペレーターを水力電力を持つ上流の拠点へと向かわせ、ミシガン州は尾根上風力による100%再生可能エネルギー契約を提供しています。全体的に、地域の多様化は単一グリッドへの依存リスクを軽減し、米国ハイパースケールデータセンター市場全体にわたって人材プールを分散させています。

競合状況

米国ハイパースケールデータセンター市場は適度に集中しており、上位5社-AWS、Microsoft、Google、Meta、Apple-が自社構築と戦略的コロケーションリースの組み合わせにより設置済みITロードの約62%を支配していると推定されています。これらのプレーヤーは変圧器やスイッチギアのOEMと直接契約することで垂直統合を深め、リードタイムのボトルネックを先取りしています。Equinix、Digital Realty、CyrusOneなどのコロケーション大手は85kWラック、誘電体冷媒浸漬、800Gファブリックを備えたAI最適化ホールで応え、冷媒添加剤ベンダーやグラファイト熱界面材(TIM)サプライヤーのエコシステムを触媒しています。

戦略的な動きは資本展開を中心に展開しており、Vantageの92億米ドルの資本調達とAlignedの2025年初頭における120億米ドルの資金調達ラウンドは、20年間の利回り可視性を持つAI対応資産への投資家の意欲を示しています。土地収用の権利は持ちながら建設資本を欠く小規模プレーヤーが、プライベートエクイティ支援の統合業者のターゲットとなる中でM&A活動は継続しています。オペレーターはまた、マルチイヤーのGPU割り当てを確保し、シリコンファブとHBMパッケージングラインを共同開発することでサプライチェーンの強靭性を強化しています。

技術的差別化は熱ソリューションと自動化を中心に展開しています。特許トレンドでは、プレート・トゥ・チップ流体カプラーと冷媒誘電体製剤の増加が見られます。AIを活用したBMSスイートは現在クローズドループの設定値制御を実行し、年間エネルギー支出を6〜8%削減しています。持続可能性は競争上のシグナルとして残っており、AWSの核燃料を活用したペンシルバニア州キャンパスとSwitchのLEED白金認定ラスベガスサイトがPUE 1.1未満へのレースをリードしています。規制当局の監視が強まる中、オペレーターはテナントポータルにライフサイクル炭素ダッシュボードを組み込み、詳細な排出量会計を提供しています。

米国ハイパースケールデータセンター産業リーダー

Amazon Web Services, Inc. (AWS)

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Microsoft Corporationは、2025会計年度においてAI搭載データセンターに約800億米ドルを投資する計画を発表しました。この資金の50%以上が米国内の施設に割り当てられています。この取り組みは同社史上最大の年間設備投資を示しており、AI運用の管理に必要な広範なインフラを強調しています。

- 2025年4月:Amazon Web Services(AWS)は新しいデータセンター施設を開発するためにジョージア州に約110億米ドルを投資する計画を発表しました。この取り組みは、有利な電力資源と規制環境を提供する地域でのインフラ拡大に向けた同社の戦略的重点を浮き彫りにしています。この投資はAWSのグローバル事業能力の強化に向けた長期的なコミットメントを示しています。

- 2025年2月:Meta Platforms, Inc.は先進的なデータセンターインフラの開発に約600〜650億米ドルを投資する計画を発表しました。この取り組みは人工知能ワークロードを支援するために特別に設計された施設の構築に焦点を当てており、同社のAI進歩の加速に向けたコミットメントを反映しています。

- 2025年1月:OpenAI、Microsoft Corporation、およびその協力者はスターゲートプロジェクトを発表しました。これはAIデータセンターの開発に4年間で5,000億米ドルを投資する画期的な取り組みであり、2025年に1,000億米ドルが割り当てられ、大規模な専門AIインフラの推進に対する前例のないコミットメントを示しています。

- 2024年8月:Alphabet Inc.のGoogleはアイオワ州でのAIトレーニングインフラを大幅に拡大しました。カウンシルブラフスキャンパスはIT容量300MWに近づいており、2025年には500MWを超えると予測されています。この開発はAI進歩を支援するために必要な資源の膨大なスケールを示しています。

- 2025年4月:CoreWeave, Inc.はGPUクラウド産業での成長を加速するために約6億5,000万米ドルを調達しました。この資金調達は、人工知能アプリケーション向けに特別に設計された高性能コンピューティングインフラの主要プロバイダーとしての同社の地位を強化しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、米国のハイパースケールデータセンター市場を、クラウドプロバイダーによる自社建設、または卸売コロケーションとして提供される、単一の所有区画で20MW以上の重要なIT負荷を提供する新築または全面改修されたキャンパスから生み出される収益と定義している。このスコープでは、敷地の準備、電源付きシェル・フィットアウト、電気的・機械的インフラ、ラック、および統合DCIMソフトウェアを対象としている。

真のハイパースケール・キャンパスに焦点を当てるため、5MW未満のエッジ・マイクロサイトと、電源や冷却のアップグレードを伴わないサーバーのリフレッシュのみに限定した改修プロジェクトは除外されている。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケールコロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 電力分配ユニット

- 転送スイッチおよびスイッチギア

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他の機械インフラ

- 一般建設

- コアおよびシェルの開発

- 設置およびコミッショニング

- 設計エンジニアリング

- 防火、セキュリティおよび安全システム

- DCIM/BMSソリューション

- ITインフラ

- ティア基準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- 通信

- メディアおよびエンターテインメント

- 政府

- BFSI

- 製造業

- 電子商取引

- その他のエンドユーザー

- データセンターサイズ別

- 大規模(25MW以下)

- 超大規模(25MW超かつ60MW以下)

- メガ規模(60MW超)

- 地域別

- 米国北東部

- 米国中西部

- 米国南部

- 米国西部

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、バージニア州北部の設計・建設請負業者、テキサス州とアリゾナ州の電力会社、3つのハイパースケール事業者の調達責任者にインタビューを行った。これらの対話により、米国の各地域で想定される設備投資の範囲、サプライチェーンのリードタイム、現実的な試運転スケジュールが検証された。

デスクリサーチ

まず、米国エネルギー情報局(EIA)、連邦エネルギー規制委員会(FEDC)、および州公益事業者のタリフポケットから得た業界統計に基づき、グリッドの追加、平均$/kWタリフ、およびPUE基準をマッピングしました。Data Center CoalitionやOpen Compute Projectなどの公的な業界団体は、ラックの電力密度の移行や液冷の採用に関する洞察を提供しています。大手事業者のSEC 10-Kや四半期報告書からは、MWあたりの設備投資額や構築順序が、Questelの特許分析からは液浸冷却バルブの技術革新が明らかになりました。Dow Jones FactivaとD&B Hooversは、ディールフローとランドバンクの開示をまとめた。記載された情報源は例示であり、その他多くの公文書がデータの収集と解明を支えた。

マーケット・サイジングと予測

トップダウンの容量-再構築モデルは、MWあたりの加重平均設備投資額と段階的なドローダウンカーブを使用して、地域ごとの設置IT負荷(MW)を収益に変換し、結果は、発表されたキャンパスパイプラインとサンプリングされたASP×数量契約の選択的なボトムアップロールアップとクロスチェックされます。主要変数には、グリッド相互接続待ち行列の長さ、ラック密度の中央値、液冷の普及率、1エーカーあたりの土地コスト、電力会社のPPA価格動向などが含まれる。シナリオ分析(ベースライン、サプライチェーンの遅延、需要急増)を用いた多変量回帰により2031年までを予測する一方、ボトムアップ開示のギャップは、過去に提出された報告書の事業者支出比率を用いて埋めている。

データ検証と更新サイクル

出力は、サードパーティのキャパシティ・トラッカーとの差異チェック、チーム内のピアレビュー、異常フラグを通過した後、サインオフされる。レポートは毎年更新されます。500MWを超えるキャンパスの承認などの重要なイベントが発生すると、中間更新が行われ、最終的なアナリストの掃討調査により、各デリバリーが最も新しいビューを反映するようになります。

モルドールの米国ハイパースケール・データセンター・ベースラインが信頼される理由

企業が異なる施設規模のしきい値を選択したり、改修費用を一貫せずに分類したり、モデルを不均一なスケジュールで更新したりするため、公表されている推計値はしばしば乖離する。

主なギャップ要因としては、ハイパースケールの合計に5MW未満のエッジポッドをバンドルしているパブリッシャーや、取引価格ではなく査定価格で土地価値を算入しているパブリッシャー、事業者が50kWを超えようとしているにもかかわらず、過去の8~10kWのラック密度を適用し、合計を過大または過小評価しているパブリッシャーなどがある。Mordorのベースラインは、明確に開示された20MW以上のプロジェクトに軸足を置き、ライブ入札による同時期のASPを使用し、毎年更新されるため、バランスの取れた再現性のあるビューが得られます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 373.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1,886.61 億米ドル(2024 年) | グローバル・コンサルタンシーA | マイクロエッジと改装費を含み、簿価の土地代を使用。 |

| 175億米ドル(2024年) | 業界団体B | コロケーション収入のみをカウント、セルフビルドのハイパースケールプロジェクトは除外 |

| 2994億米ドル(2023年) | 地域コンサルタントC | AIによるラック密度調整なしで、年平均成長率6%を適用 |

まとめると、規律あるスコープ選択、デュアルパス・モデリング、頻繁なリフレッシュ・ケイデンスにより、意思決定者は、市場の散発的で一面的な見積もりよりも、現場の建設経済と進化するAIワークロードを反映した信頼できるベースラインを得ることができる。

レポートで回答された主要な質問

米国ハイパースケールデータセンター市場はどのくらいの速さで成長していますか?

市場はAIインフラ需要を主な要因として、2025年の373億7,000万米ドルから2031年には2,450億9,000万米ドルへとCAGR 36.82%で拡大すると予測されています。

どの地域が最も高い成長を示しますか?

米国西部は、アリゾナ州のAI中心の建設インセンティブと豊富な土地の利用可能性を背景に、2030年にかけてCAGR 13.30%でリードすると予測されています。

ラック電力密度はなぜ増加していますか?

AIおよび機械学習ワークロードは50kWを超えるGPU集約型ラックを必要とし、液体冷却と高電圧電力分配の採用を促しています。

キャパシティ拡大に対する主な課題は何ですか?

GPUおよび光トランシーバーの供給不足により納期が最大18ヶ月に延長され、計画中の2.5GWのキャパシティが遅延しています。

オペレーターは持続可能性規制にどのように対応していますか?

戦略には水使用を抑制する閉ループ冷却、炭素フットプリントを削減するための原子力または再生可能PPAの活用、リアルタイム効率最適化のための高度なDCIMツールが含まれます。

AIワークロードに対してどの施設ティアが支持を得ていますか?

フォールトトレラントアーキテクチャが長時間のAIトレーニングジョブ中のコストのかかる中断を最小化するため、ティアIVの建設がCAGR 11.4%で増加しています。

最終更新日: