イスラエル・ハイパースケール・データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

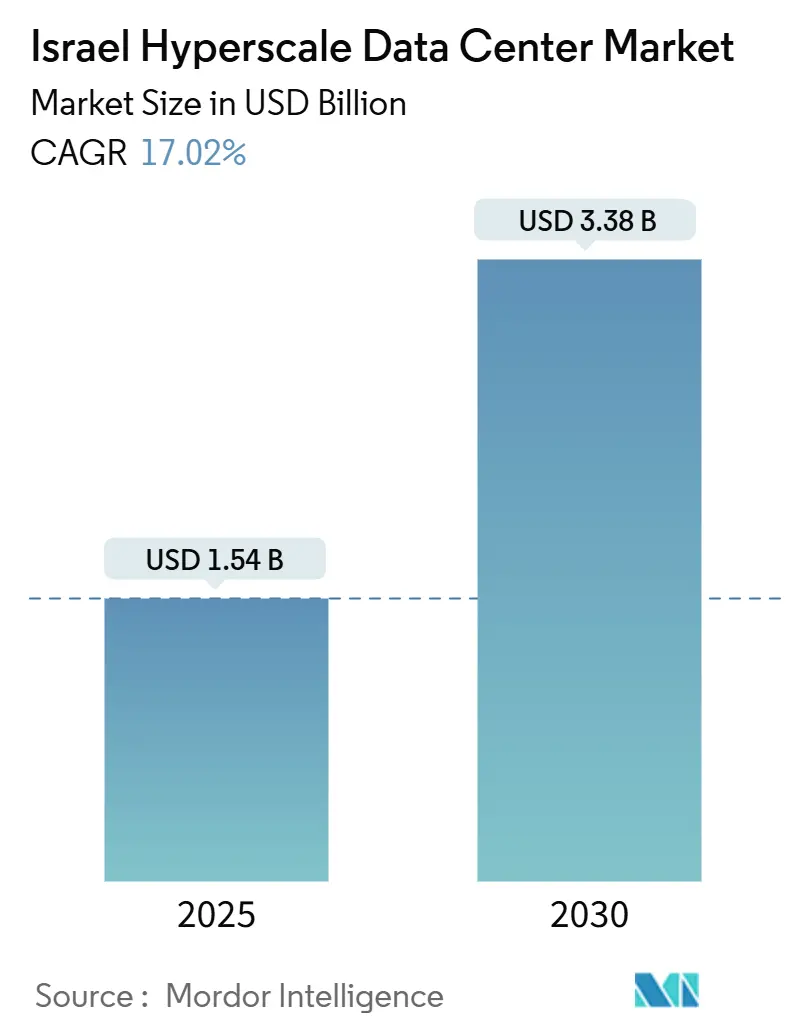

| 市場規模 (2025) | 1.54 十億米ドル |

| 市場規模 (2030) | 3.38 十億米ドル |

| 成長率 (2025 - 2030) | 17.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイスラエル・ハイパースケール・データセンター市場分析

イスラエル・ハイパースケール・データセンター市場規模は2025年に米ドル15.4億ドルと推定され、予測期間(2025〜2030年)にCAGR 17.02%で2030年までに米ドル33.8億ドルに達する見込みです。

イスラエルのハイパースケール・データセンター市場は2025年に米ドル15.4億ドルと評価され、CAGR 17.02%で2030年までに米ドル33.8億ドルに達すると予測されています。急速な成長は、欧州・アジア・アフリカ間に位置するイスラエルの戦略的な地理的立地、機密性の高いワークロードを国内に維持するソブリン・クラウド義務、およびGPUリッチな処理能力を必要とする活発なAIスタートアップエコシステムに支えられています。海底ケーブルはレイテンシを最大30%削減し、再生可能エネルギーPPA(電力購入契約)は電力コストを15〜20%削減し、ハイパースケール事業者は土地・水・許認可の制約に対応するため地元の専門業者との提携を強化しています。AWS、Google LLC、Microsoft Corporation、MedOne Ltd.、Bynet Data Communications、Serverfarmがマルチフロア建築、高密度ラック、および企業の持続可能性目標に合致した先進冷却システムを導入するにつれ、競争の激しさが増しています。これらの要因が相まって、イスラエルはグローバル・クラウドネットワークの戦略的ノードとしての地位を強固なものとしています。

レポートの主要ポイント

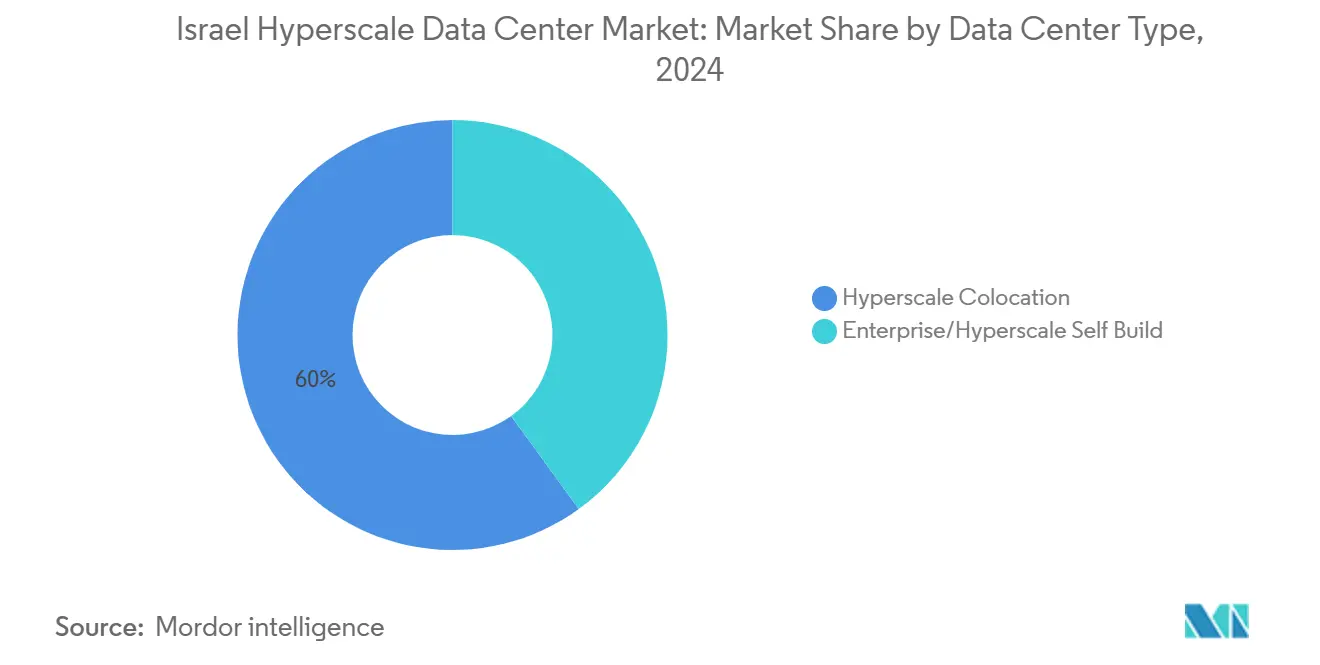

- データセンタータイプ別では、ハイパースケールコロケーションが2025年のイスラエルハイパースケールデータセンター市場シェアの60%を占めてトップとなり、自社構築施設は2030年までに最速の25% CAGRを記録すると予測されています。

- サービスタイプ別では、サービスとしてのインフラストラクチャが2025年のイスラエルハイパースケールデータセンター市場規模の55%を占め、サービスとしてのプラットフォームは2030年までに30% CAGRで拡大しています。

- エンドユーザー別では、クラウドおよびITが2025年のイスラエルハイパースケールデータセンター市場において収益シェアの45%を占め、BFSIは2030年までに最高の25% CAGRで成長しています。

- 地域別では、テルアビブ都市圏が2025年のイスラエルハイパースケールデータセンター市場規模の70%を占め、ベエルシェバは2025年から2030年の間に30% CAGRで成長すると予測されています。

- Amazon Web Services (AWS)、Microsoft CorporationおよびGoogle LLCは、2025年に導入済みハイパースケール容量の60%を合計で支配しており、適度に集中した競争環境を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イスラエル・ハイパースケール・データセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | ( )% CAGRへの影響予測 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ブルー・ラマンおよびトランス・メッドケーブルの陸揚げ | 3.70% | 沿岸地域(テルアビブ、ハイファ) | 中期(2〜4年) |

| ソブリン・クラウドおよびサイバーコンプライアンス規制 | 4.10% | 全国 | 長期(4年以上) |

| AI・機械学習スタートアップエコシステム | 3.50% | テルアビブ、エルサレム、ハイファ | 中期(2〜4年) |

| 太陽光発電+蓄電池PPA | 2.60% | 南部ネゲブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブルー・ラマンおよびトランス・メッドケーブルの陸揚げがイスラエルを大陸間ハブとして位置づける

イスラエルの地中海沿岸に陸揚げされた海底システムは、イスラエルのハイパースケール・データセンター市場に対し、欧州・アジアへの直接250 Tbpsルートを提供しています。レイテンシが最大30%低下し、東西トラフィックの高速処理を必要とするクラウドプロバイダーを引きつけています[3]通信省、「ブルーラマンケーブルの陸揚げでイスラエルの国際接続が強化される」、moital.gov.il。沿岸の相互接続サイトが台頭しており、事業者は現在、陸揚げ局から5km圏内のテルアビブおよびハイファの用地を優先しています。ネットワーク密度が高まり、クロスコネクトおよびピアリングサービスの新たな収益源が生まれています。

ソブリン・クラウドおよびサイバーコンプライアンス義務が国内処理能力需要を強化

サイバー総局の2024年フレームワークは、重要データを国内インフラに置くことを義務付けています[2]National Cyber Directorate, "Cloud Regulation Framework for Critical Sectors 2024," cyber.gov.il.。Microsoft Corporationは、これらの規制を満たすためにローカルキー管理とエアギャップ型コントロールプレーンを備えた独立したAzureリージョンを導入しました。グローバルなハイパースケール事業者は、フランクフルトやパリからトラフィックを提供するのではなく、イスラエルのフロアスペースを建設またはリースするようになり、イスラエル・ハイパースケール・データセンター市場のベースライン稼働率を押し上げています。

AI・機械学習スタートアップエコシステムがGPUリッチな施設を必要とする

イスラエルには1,500社以上のAIベンチャーが存在し、ラック密度を50 kWまで押し上げ、冷却負荷を4倍に引き上げています。NVIDIA Corporationは2025年に開発者サポートとH100クラスターをバンドルしたローカル・イノベーションセンターを開設しました[4]NVIDIA Corporation, "NVIDIA Opens AI Research Center in Tel Aviv," nvidia.com。液体冷却または液浸冷却を提供できる施設はプレミアムな需要を見せており、先行予約は24ヶ月を超えています。

太陽光発電+蓄電池PPAが炭素排出量とOPEX(営業費用)プロファイルを低下させる

2024年の政策変更により、4時間蓄電池と組み合わせた20年間の太陽光PPA(電力購入契約)に対するボーナス関税が設けられました。MedOne Ltd.とEdgeConneXはネゲブでこのような契約に署名し、100%再生可能エネルギーの保証を確保しながら電力料金を平均18%削減しました[1]イスラエルエネルギー省、「ソーラー・プラス・ストレージ・オークション、20年PPAで120万kWを落札」、energy.gov.il。カーボンニュートラルな施設を実証した事業者は、クラウドプロバイダーのアンカーテナントをより早く獲得し、イスラエル・ハイパースケール・データセンター市場においてより高いマージンを実現しています。

阻害要因の影響分析*

| 阻害要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 土地不足とテルアビブ都市圏における高い不動産コスト | −2.3% | テルアビブ都市圏 | 長期(4年以上) |

| 沿岸負荷センター外の系統冗長性の不足 | −2.0% | 北部および南部回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

テルアビブ都市圏における土地不足と高い不動産コスト

マルチMW規模のプロジェクトに適した商業用地は希少であり、テルアビブの地価は2020年以降35%上昇しています。そのため事業者は垂直型キャンパスへと転換するか、土地価格が40%安いペタフ・ティクバへと15km東方向にシフトしています。Global Technical Realtyの10.5 MWペタフ・ティクバ建設プロジェクトはこの移行を象徴しており、イスラエル・ハイパースケール・データセンター市場全体の供給バランスの維持に貢献しています。

水道料金の上昇が液体冷却の普及を制約

2023〜2025年の間に自治体の水道料金が25%上昇したため、従来の直接液体冷却システムは欧州の同規模サイトと比較して40〜50%高い電力料金を負担しています。EdgeConneXはこれに対応して流体量の80%をリサイクルするクローズドループシステムを導入し、実行可能な緩和策を示しましたが、設備投資コスト(キャプエックス)が増加しています。技術革新がなければ、冷却コストがイスラエル・ハイパースケール・データセンター市場内でのGPU高密度拡張を鈍化させるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:コロケーションがリードし、セルフビルドが加速

ハイパースケール・コロケーションは、サードパーティのキャンパスがクラウド企業や大企業に9〜12ヶ月以内での稼働開始を可能にするため、2025年のイスラエル・ハイパースケール・データセンター市場において60%を占めました。MedOne Ltd.はペタフ・ティクバで8 MWを追加し、機械的完成前に70%の事前リースが完了しており、ターンキー型処理能力の魅力を示しています。光ファイバーリングと自治体の許可証を有する事業者は引き続き迅速にアンカーテナントを獲得しています。

エンタープライズ・セルフビルドは残りのシェアを占め、CAGR 25%で成長しています。防衛関連企業や銀行は、機密性や決済カード規制を満たす専用バンカーを追求しており、このニッチ分野のイスラエル・ハイパースケール・データセンター市場規模を押し上げています。モジュール設計により建設スケジュールが短縮され、専用のセキュリティゾーニングがサイバー総局のガイダンスに沿うことで、さらなる民間投資を促進しています。

サービスタイプ別:IaaSが支配的、PaaSが勢いを増す

サービスとしてのインフラストラクチャー(IaaS)は、リフトアンドシフト型移行がクラウド経済効果への最速ルートとして依然として主流であるため、2025年のイスラエル・ハイパースケール・データセンター市場規模の55%を占めました。Amazon Web Services (AWS)、Azure、Google LLCはそれぞれ、AI、ゲノミクス、フィンテック分析を処理するためにGPU、FPGA、および機密コンピューティングインスタンスを備えたローカルリージョンを運営しています。機密性の高いワークロードはこうして、オンプレミスのインフラストラクチャーから従量制プールへと移行しています。

サービスとしてのプラットフォーム(PaaS)は最も成長が速いセグメントです。DevOpsチームがKubernetes、サーバーレス、マネージドAIパイプラインを採用して重労働を排除しているため、イスラエル・ハイパースケール・データセンター市場内でのPaaS対応ハードウェアへの需要が高まっています。地元の専門業者がコンプライアンスツールをローコードフレームワークとバンドルし、フィンテック、サイバーセキュリティ、ヘルスケアアプリケーションにおけるマイクロサービスの展開を加速させています。

エンドユーザー別:クラウド・ITがリードし、BFSIが加速

クラウド・ITは、イスラエルの6,000社以上のスタートアップと400社の多国籍企業の研究開発センターに支えられ、2025年の収益の45%を占めました。これらの企業は弾力的なバックエンドとグローバル配信を必要とするSaaS、サイバーセキュリティ、エッジAI製品を試験的に導入しており、イスラエル・ハイパースケール・データセンター市場全体の稼働率を高く維持しています。マルチゾーンアーキテクチャにより欧州のテストサイトへの10ミリ秒未満のレイテンシが確保され、アジャイルな機能ロールアウトをサポートしています。

銀行・金融サービス・保険(BFSI)は最高のCAGR 25%を記録しています。Bank Leumi、Bank Hapoalim、および新興デジタルレンダーが不正検知とリアルタイム決済にAIを適用し、ハイブリッドクラウドの利用を促進しています。イスラエル銀行の2024年デジタルフレームワークへのコンプライアンスにより、これらのワークロードはソブリンリージョンへと誘導され、ティアIV耐障害性を備えたBFSIフレンドリーなサイトのイスラエル・ハイパースケール・データセンター市場シェアを引き上げています。

注記: 各セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

テルアビブ都市圏は、海底ケーブルの陸揚げ、光ファイバー密度、およびベンチャーキャピタルへの近接性を兼ね備えているため、設置済み電力の70%を占めています。最大6階建ての垂直建築が希少な土地を有効活用し、不動産プレミアムが40%にもかかわらずイスラエル・ハイパースケール・データセンター市場を支えています。高度な消火設備の改修により、産業用の既存建物の転用が可能となり、レイテンシに敏感なAI推論のための中心部の立地が維持されています。

ハイファは処理能力において第2位を占めています。港湾、鉄道路線、およびテクニオン大学の研究パイプラインが熟練した労働力プールとより安価な土地を生み出しています。EdgeConneXはハイファに12 MWを投資し、沿岸の冗長性を実現するとともに、テルアビブへの往復時間を半減させる新しい400 Gbps MAN(都市域ネットワーク)の恩恵を受けています。この対称性により、イスラエル・ハイパースケール・データセンター市場内での災害復旧オプションが強化されています。

ベエル・シェバとエルサレムは新興クラスターを形成しています。ベエル・シェバはネゲブの太陽光発電所とベン・グリオン大学のサイバー人材を活用しています。Compass Datacentersは24 MWキャンパス用に15エーカーを確保し、南部成長回廊への信頼を示しています。エルサレムにはOracle Corporationのソブリンリージョンがあり、厳格なデータ居住法のもとで省庁や病院にサービスを提供しています。地理的な分散により国家的な強靭性が高まり、イスラエル・ハイパースケール・データセンター市場規模が多様化しています。

競争環境

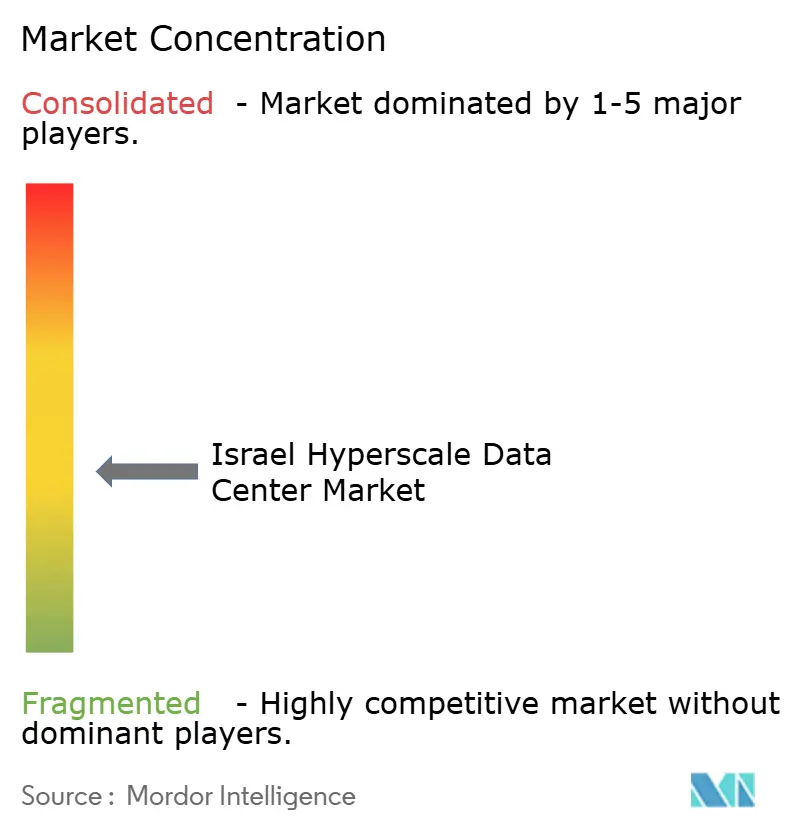

イスラエル・ハイパースケール・データセンター市場は適度に集中しています。Amazon Web Services (AWS)、Microsoft Corporation、Google LLCが稼働中のメガワットの54%を共同で管理していますが、土地・電力・セキュリティ規制を満たすために地元の不動産業者と提携しています。これらの投資は設計基準を引き上げ、すべてのプレイヤーが再生可能エネルギーPPAと高度な脅威モニタリングを提供するよう迫っています。

国内大手は地元の知識によって優位性を保っています。MedOne Ltd.はIEC(イスラエル電力公社)と連携して変電所を迅速に整備し、ラックスペースとバンドルした光ファイバールートを販売しています。Bynet Data Communicationsは防衛テナント向けの高保証ゾーンに注力し、Serverfarmはイスラエルの厳しい労働力不足を補うリモートハンズと予測保全管理を行っています。Global Technical Realty、Digital Realty、Equinixは国際的な資本と地域のサイトパイプラインを組み合わせた合弁事業を通じて参入しており、競争を激化させながらもイスラエル・ハイパースケール・データセンター市場のサービスポートフォリオを多様化させています。

イスラエル・ハイパースケール・データセンター産業の主要企業

Amazon Web Services (AWS)

Google LLC

Microsoft Corporation

Oracle Corporation

MedOne Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:イスラエルのデータセンター開発業者NEDがテルアビブ郊外に初のデータセンターキャンパス「アルファキャンパス」の建設を開始しました。LevinsteinおよびGoldacreと共同で開発されるこの3億5,000万米ドルのプロジェクトは、35,000平方メートル(376,735平方フィート)、42MWの施設を備える予定です。このキャンパスは2027年に稼働開始する見込みで、先進的な冷却オプションと物理的な脅威に対するセキュリティを確保するための強化された地下インフラを備える予定です。

- 2025年1月:イスラエルのインフラファンドが、イスラエル南部にある451 MW IPM天然ガス発電所の敷地に、合計容量40 MWのハイパースケール・データセンター2棟の建設についてベエル・トゥビア地方計画建設委員会に申請を行いました。各センターは地上・地下合わせて15,000平方メートル(161,458平方フィート)の規模を計画しており、承認が得られれば2027年の完成を目標としています。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、イスラエルのハイパースケールデータセンター市場を、サードパーティのクラウドやインターネットプラットフォームに大規模なサービスを提供する、完全に構築された10MW超のサーバーファームが生み出す年間収益として扱っている。10MW未満の容量、従来のエンタープライズルーム、純粋な建設費は除外している。

スコープ除外:10MW未満のエッジ、エンタープライズ、マイクロモジュール施設はベースライン外。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール・コロケーション

- エンタープライズ/ハイパースケール・セルフビルド

- サービスタイプ別

- IaaS(サービスとしてのインフラストラクチャー)

- PaaS(サービスとしてのプラットフォーム)

- SaaS(サービスとしてのソフトウェア)

- エンドユーザー別

- クラウド・IT

- テレコム

- メディア・エンターテインメント

- 政府

- BFSI

- 製造業

- 電子商取引

- その他のエンドユーザー

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、テルアビブ、ハイファ、ベア・シェバで、施設運営者、電力ユーティリティプランナー、HVACインテグレーター、調達責任者にインタビューを行った。これらの会話から、稼働率、平均ラック密度、液冷の採用、価格の再設定など、二次的な情報源ではヒントとしかならないことが検証された。

デスクリサーチ

イスラエルの中央統計局(Central Bureau of Statistics)の発電ログ、通信省の海底ケーブル登録、テルアビブ証券取引所の提出書類、イスラエル・インターネット協会のセクター・ブリーフィングなどのオープン・データセットからベースライン・インプットを得た。業界団体のホワイトペーパー、プレスリリース、財務諸表は、クラウド地域の稼動日の調整に役立った。サブスクリプションツール(企業の財務情報はD&B Hoovers、ディールフローはDow Jones Factiva、高密度ラックの輸入出荷はVolza)がベンダーレベルのベンチマークを鮮明にした。上記の例は例示であり、数量と価格のクロスチェックのために、さらに多くの出版物やデータベースを参照した。

マーケット・サイジングと予測

トップダウン・モデルは、設置されたメガワット容量を加重平均サービス価格を用いて収益に変換し、ハイパースケールのリース契約に関する選択的なボトムアップ・チェックで裏付けます。主要変数には、発表されたMWの追加、平均PUE、GPUラックシェア、400Gポート価格、クラウドワークロードの普及率が含まれる。多変量回帰は、これらのドライバーを過去の収益に結びつけます。シナリオ分析では、グリッドの制約と主権クラウドの義務化を調整する。事業者の情報開示のギャップは、チャネルチェックとサンプリングされたASPxrackカウントによって埋められる。

データ検証と更新サイクル

出力は、アナリストによるクロスチェック、第三者ベンチマークとの差異トリガー、年次リフレッシュ(重要事象発生後の中間更新)の3層のレビューを通過する。

モルドールのイスラエル・ハイパースケール・データセンター・ベースラインが信頼される理由

プロバイダーがCAPEX、OPEX、さまざまな施設クラスを混在させているため、公表されている数字はしばしば乖離する。

Mordor Intelligence社によると、ハイパースケール市場は2025年におよそ15億4,000万米ドルを生み出すという。最近の公開情報源によれば、2024年の同市場の評価額は、建設支出をカウントするか、リテール・コロケーションの売上高をカウントするかによって、13億5000万米ドルからわずか2億5600万米ドルの間である。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 15.4億米ドル(2025年) | モルドール・インテリジェンス | |

| 13.5億米ドル(2024年) | 地域コンサルタントA | 全 DC タイプの建設 CAPEX を測定;収益変換なしの MW あたりの平均建設コストを使用 |

| 0.26億米ドル(2024年) | 業界誌B | 小売コロケーション収入のみを追跡、自社ハイパースケールおよびホールセールリースは除外 |

| 1.5億米ドル(2023年) | 業界団体C | DCの総売上高を集計、エンタープライズ、エッジ、ハイパースケールをミックス、リフレッシュのタイミングは限定的 |

この比較から、モルドールのアプローチのように、スコープの調整、変数の選択、年次リフレッシュの規律が収束すれば、意思決定者はバランスの取れた透明性の高いベースラインを得ることができ、容易に追跡可能で再現可能であることがわかる。

レポートで回答される主要な質問

イスラエル・ハイパースケール・データセンター市場の現在の市場規模はいくらですか?

市場は2025年に15億4,150万米ドルの価値を持ち、2030年までに30億米ドルを超える軌道に乗っています。

イスラエル・ハイパースケール・データセンター市場はどのくらいの速さで成長していますか?

ソブリン・クラウド規制、AIワークロード、および新たな海底ケーブルに牽引され、2030年まで CAGR 17.02%で拡大しています。

イスラエル・ハイパースケール・データセンター市場で最大のシェアを占めるセグメントはどこですか?

ハイパースケール・コロケーションが2025年の収益シェアの60%をリードしており、ターンキー型処理能力への需要を反映しています。

グローバルなクラウドプロバイダーがイスラエルに多額の投資を行う理由は何ですか?

データ主権法への対応、地元のAIスタートアップへのサービス提供、および欧州とアジア間の低レイテンシルートの活用のために、国内リージョンが必要とされているためです。

最終更新日: