水中ロボティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

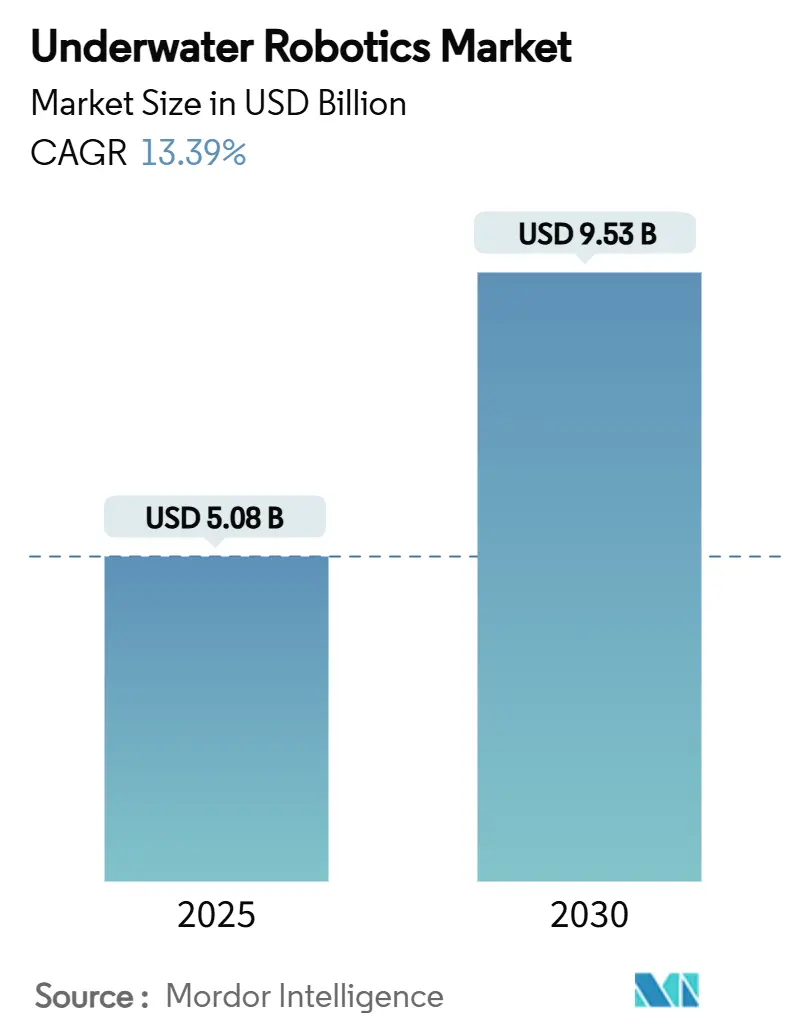

| 市場規模 (2025) | 5.08 十億米ドル |

| 市場規模 (2030) | 9.53 十億米ドル |

| 成長率 (2025 - 2030) | 13.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

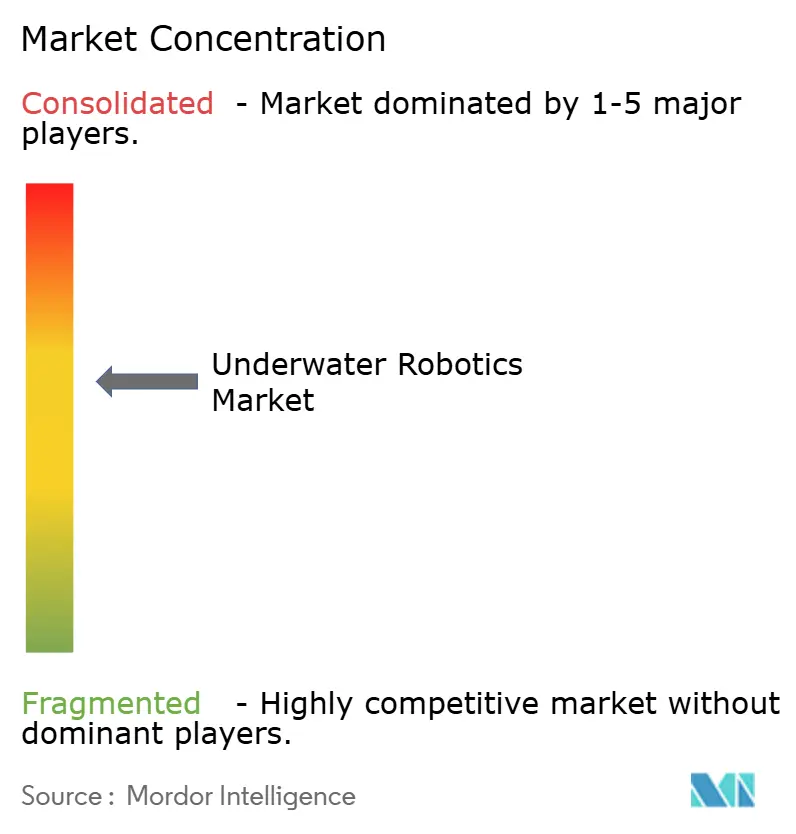

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水中ロボティクス市場分析

水中ロボティクス市場規模は2025年に50億8,000万米ドルとなり、2030年までに95億3,000万米ドルに達すると予測されており、同期間のCAGRは13.39%となります。成長は、深海エネルギー開発、自律型システムの急速な防衛調達、洋上風力のOPEX削減義務、および常駐型自律型水中ビークル技術へのベンチャーキャピタル資金の流入によって推進されています。各社はフリートを拡大しており、Oceaneering社は2025年第1四半期に遠隔操作型潜水機(ROV)の稼働率67%を報告し、Kongsberg社は海事新造船受注で40%の成長を記録しており、商業・防衛分野にわたる持続的な需要を示しています。適応型ナビゲーションおよび予知保全プラットフォームの継続的な進歩に伴い、ソフトウェア収益は着実に成長しており、自律型オペレーションへの移行が進んでいることを示しています。一方、希土類磁石および海底バッテリーのサプライチェーン圧力が調達戦略を再構築し、代替推進・電力アーキテクチャの研究を促進しています。

主要レポートのポイント

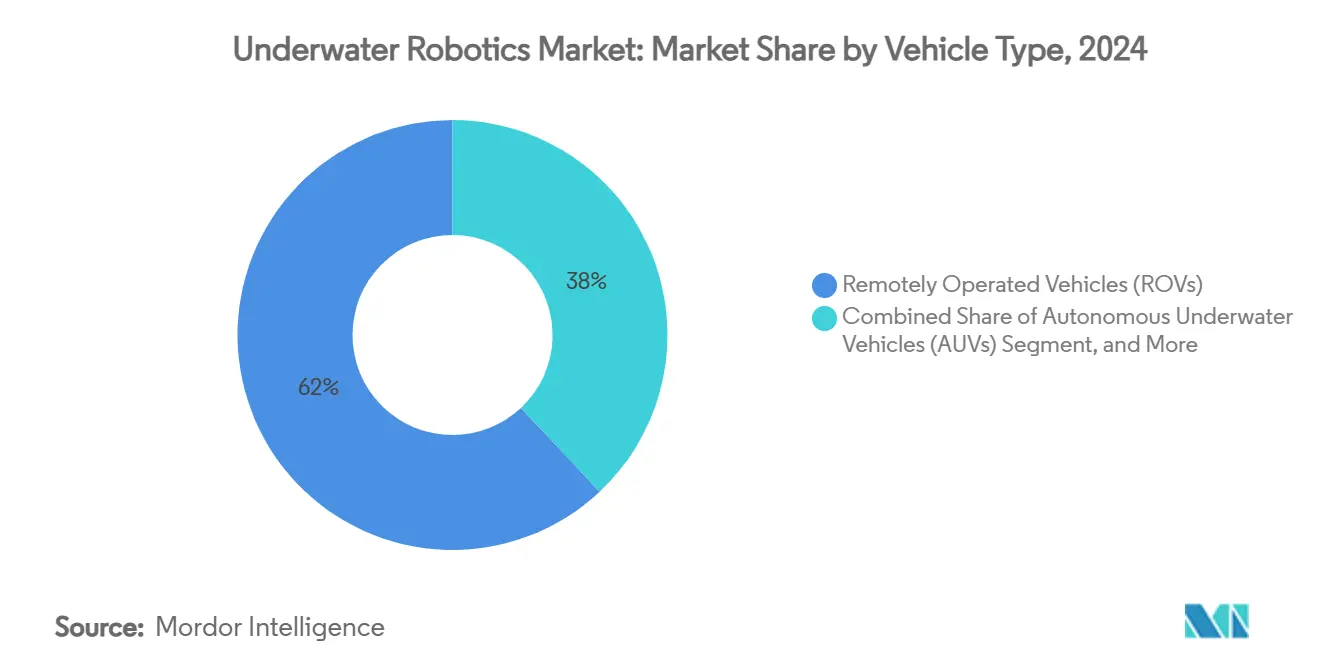

- 車両タイプ別では、遠隔操作型潜水機が2024年の水中ロボティクス市場シェアの62.11%を占め、自律型水中ビークルは2030年にかけてCAGR 15.60%で成長しています。

- コンポーネント別では、ハードウェアが2024年の水中ロボティクス市場規模の48.47%を占め、ソフトウェアは2030年にかけてCAGR 17.80%で拡大しています。

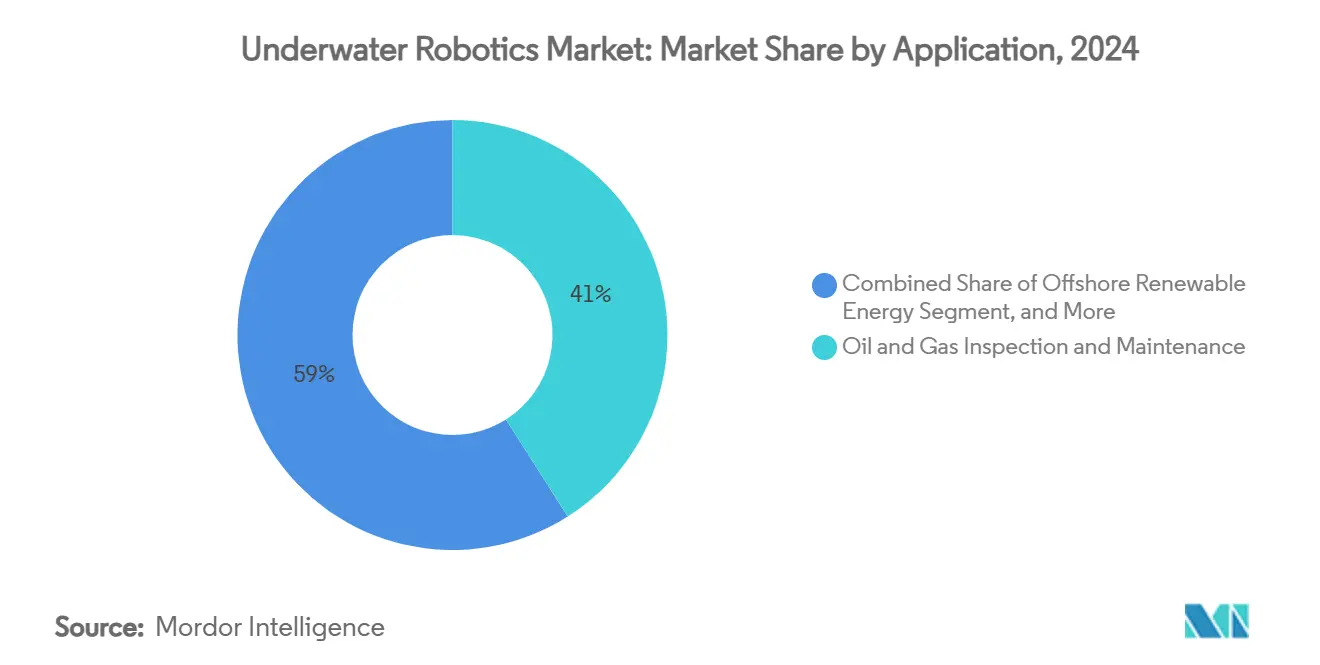

- 用途別では、石油・ガス検査が2024年の水中ロボティクス市場規模の41.30%のシェアを占め、洋上再生可能エネルギーは2030年にかけてCAGR 13.46%が見込まれています。

- 深度定格別では、1,000〜3,000 mの帯域が2024年に38.20%の収益でトップとなり、超深海オペレーション(6,000 m超)が2025〜2030年にかけてCAGR 16.40%で最速の成長を記録しています。

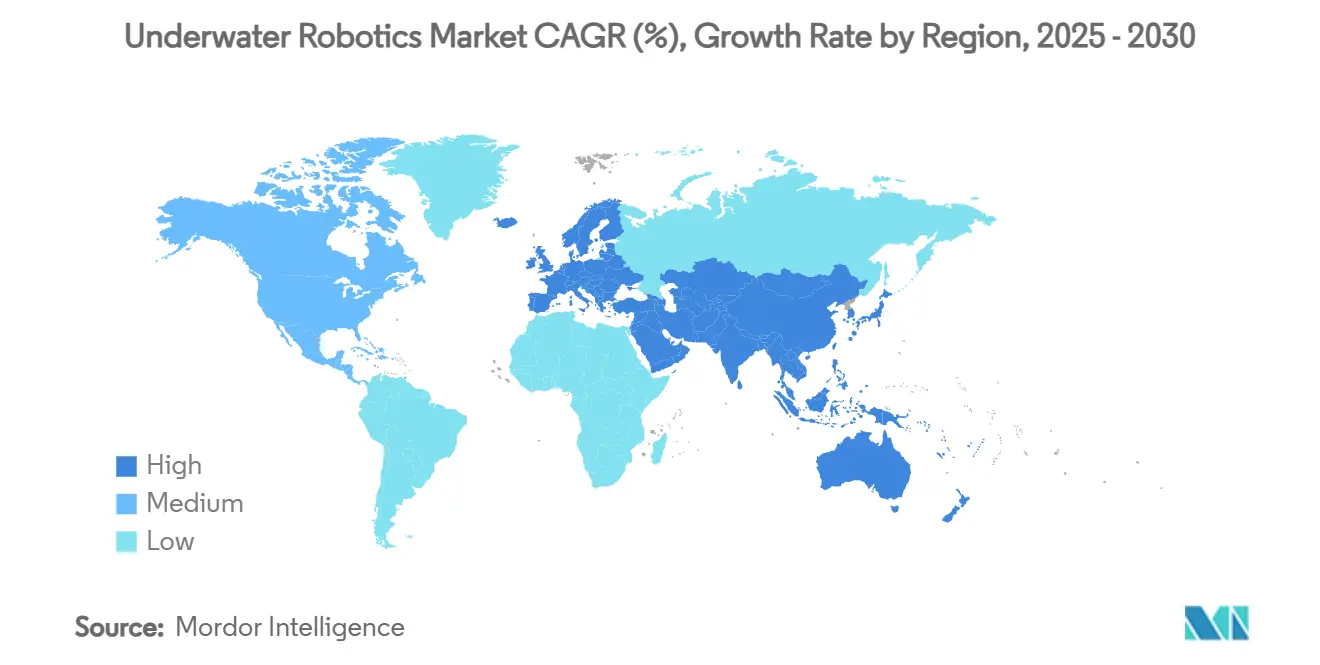

- 地域別では、欧州が2024年の水中ロボティクス市場シェアの31.62%を占め、アジア太平洋地域は2030年にかけてCAGR 13.62%を記録すると予測されています。

市場動向とインサイト

水中ロボティクス市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 深海エネルギープロジェクトの拡大 | +3.2% | 北海、メキシコ湾、ブラジル | 中期(2〜4年) |

| 自律型機雷対抗手段の急速な防衛採用 | +2.8% | 米国、欧州、インド太平洋 | 短期(2年以内) |

| 洋上風力発電所のOPEX最適化義務 | +2.5% | 欧州、北米東海岸、アジア太平洋 | 中期(2〜4年) |

| 水産養殖の洋上ケージへの移行 | +1.9% | ノルウェー、チリ、地中海、アジア太平洋 | 長期(4年以上) |

| AI対応適応型ナビゲーションアルゴリズム | +1.7% | 世界の技術ハブ | 中期(2〜4年) |

| 常駐型自律型水中ビークルへのベンチャーキャピタル資金 | +1.2% | 北米、欧州のイノベーションクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深海エネルギープロジェクトの拡大が高度なROV展開を促進

オペレーターは、飽和潜水が経済的でない水深1,000 m以下のフィールドに新たな資本を投入しています。作業級ROVはこれらの環境で写真測量、バルブ作動、デブリ除去を実施し、Shellなどの生産者が検査コストとダウンタイムを削減できるようにしています。より深い資産は高推力推進、厚い耐圧ハウジング、リアルタイム4Kイメージングを必要とし、OEMの研究開発支出を押し上げ、既存フリートのアップグレードを促進しています。川崎重工のSPICEのような自律型パイプライン検査ビークルは、1回の出撃で水深3,000 mにおいて20 kmのミッションをカバーし、ロボットの持久力と精密ナビゲーションによる運用上の節約を実証しています。[1]日本政府、「パイプライン検査用水中ロボット」、gov-online.go.jp

自律型機雷対抗手段システムの急速な防衛採用

海軍は10日間潜水したまま海底の機雷をマッピングし、乗組員を危険にさらすことなくデータを中継できる大排水量自律型水中ビークルを配備しています。米海軍によるAndurilのDive-LDの第1飛行隊への配備は、ロードアイランド州の工場で年間生産能力が200ユニットを超えるなど、調達ペースの加速を示しています。オーストラリアのGhost Sharkプログラムと中国の中東への監視ロボット輸出は、海底自律性における多地域的な軍拡競争を示しており、センサー、誘導ソフトウェア、ハイブリッド電力モジュールの大量需要を促進しています。

洋上風力発電所のOPEX最適化義務

欧州およびアジアの洋上風力オペレーターは、均等化エネルギーコストの削減圧力にさらされています。モノパイル、トランジションピース、輸出ケーブルのロボット検査は、人間の潜水や重量物吊り上げジャッキアップの延期に役立ちます。HBCグループが最近購入したSaab Seaeye Cougar-XTiビークルは、マルチビームソナーとレーザープロファイラーを搭載し、1回の潮汐ウィンドウで基礎調査を完了します。OceaneeringのInform Predictプラットフォームは、AIデータ分析を活用して検査プロセスを最適化し、初期段階の腐食を特定することで、OPEX削減目標への準拠を支援しています。

水産養殖の洋上ケージへの移行

サーモン生産者は、シラミや廃棄物を軽減するために、成長段階を外洋に移転しています。ノルウェーのMowiは、ネットの完全性、死亡率、バイオマス評価を管理するためにROVフリートを40%拡大し、人道的な魚の除去のためのFooverなどのツールを採用しました。アジアのベンチャーは風力タービンと魚のケージを組み合わせており、エネルギーと養殖資産の両方を検査するデュアルロールビークルが必要となり、水中ロボティクス市場の対応可能な機会を広げています。

水中ロボティクス市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 海底バッテリーの持続時間の限界 | −2.1% | 世界全体、特に超深海 | 中期(2〜4年) |

| 希土類磁石のサプライクランチ | −1.8% | 世界全体、供給は中国に集中 | 短期(2年以内) |

| 光ファイバーテザーのコスト上昇 | −1.3% | 世界のテザー型オペレーション | 短期(2年以内) |

| 完全自律性に関する規制の遅れ | −0.9% | 国際水域、排他的経済水域の境界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

海底バッテリーの持続時間と充電インフラの限界

高圧ハウジングが使用可能なエネルギー密度を削減するため、自律型水中ビークルの出撃は約24時間に制限されています。Cellula RoboticsのSolus-XRに代表される水素燃料電池は航続距離を5,000 km以上に延ばしますが、海洋補給ノードは依然として希少です。パデュー大学が主導するミッション中ドッキングの研究は有望ですが、商業展開はウェットメートコネクタと誘導充電パッドの標準化を待っています。[2]パデュー大学、「自律型水中ビークルの自律ドッキング」、sciencedaily.com

希土類スラスター磁石のサプライチェーンクランチ

永久磁石モーターは定点保持タスクが必要とする精密な推力を提供しますが、ネオジム・ジスプロシウムの供給は依然として集中しています。Kongsbergのスラスターは、光ファイバー部品費用の増加を含むコンポーネントコストの上昇とともに、リードタイムの延長を経験しています。その結果、インテグレーターは重量と効率に関する課題にもかかわらず、ハイブリッド油圧・電気設計をテストしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

水中ロボティクス市場セグメント分析

車両タイプ別:

ROVが優位を維持しながら自律型水中ビークルが加速ROVの水中ロボティクス市場規模は2024年に31億6,000万米ドルとなり、水中ロボティクス市場シェアの62.11%を占め、深海エネルギーオペレーターにツーリング、トルク、リアルタイム映像を提供する作業級ユニットが中心となっています。[3]Blueye Robotics、「バラストタンク検査を2日間に短縮」、blueyerobotics.com需要は洋上風力発電所の保守を支援する観測級機体や、貯水タンクやダム内の狭小検査を担うマイクロROVにも及んでいます。

自律型水中ビークルの収益は、プラットフォームが調査から介入の役割に移行するにつれてCAGR 15.60%で上昇しています。川崎重工のSPICEのような深海対応設計は、8時間のミッションで20 kmのパイプラインスキャンを実施し、防衛顧客は10日間潜水したままの大排水量ビークルを調達しています。ハイブリッドビークルと浮力駆動グライダーは、ニッチな長期科学タスクを補完し、フリートポートフォリオに回復力を加えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:

ソフトウェアイノベーションに挑戦されるハードウェアの優位性ハードウェアは2024年収益のほぼ半分を生み出し、磁石と合金のコスト変動に直面するフレーム、マニピュレーター、推進システムが主導しました。バッテリーモジュールは、ペイロードを犠牲にすることなく持続時間目標を達成するために、より高容量のリチウムパックと実験的な全固体化学への移行が進んでいます。

ソフトウェアは現在規模が小さいものの、年間17.80%で拡大しています。OceaneeringのInform Predictなどのパッケージは、センサーログと機械学習モデルを統合して保守をスケジュールし、検査範囲と船舶日数を削減します。ロボティクス・アズ・ア・サービスのサブスクリプションを含むサービスも、コスト意識の高いオペレーターがCAPEXよりもOPEXを好むにつれて増加しています。

用途別:

再生可能エネルギーの成長を伴うエネルギーの優位性石油・ガス検査は2024年の水中ロボティクス市場規模の41.30%を維持し、老朽化したインフラとより厳格な完全性義務から恩恵を受けています。Subsea 7による高速データイメージングROVの採用は、調査時間を短縮し、船舶の燃料消費を削減します。[4]Riviera Maritime Media、「高速イメージングによるコスト削減」、rivieramm.com

洋上再生可能エネルギーは、ケーブル埋設、洗掘監視、基礎清掃を必要とする海底固定式風力アレイのおかげでCAGR 13.46%が見込まれています。防衛、科学、水産養殖は、自律性が拡大するにつれて二次的だが急速に拡大する垂直市場を代表しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

深度定格別:

中層水オペレーションが現在の需要をリード1,000〜3,000 mの資産が2024年の最高収益を生み出し、大陸棚の炭化水素フィールドとほとんどの風力発電所の設置に対応しています。オペレーターはこの深度範囲を好みます。なぜなら、ツーリング、テザー管理、船舶ロジスティクスが管理可能なままであるからです。

6,000 m以上の超深海ミッションは、多金属団塊採掘と防衛監視への関心から年間16.40%成長しています。逆に、浅海フリートは港湾セキュリティ、水産養殖、橋梁検査の仕事を維持し、携帯性と迅速な展開を重視しています。

制御モード別:

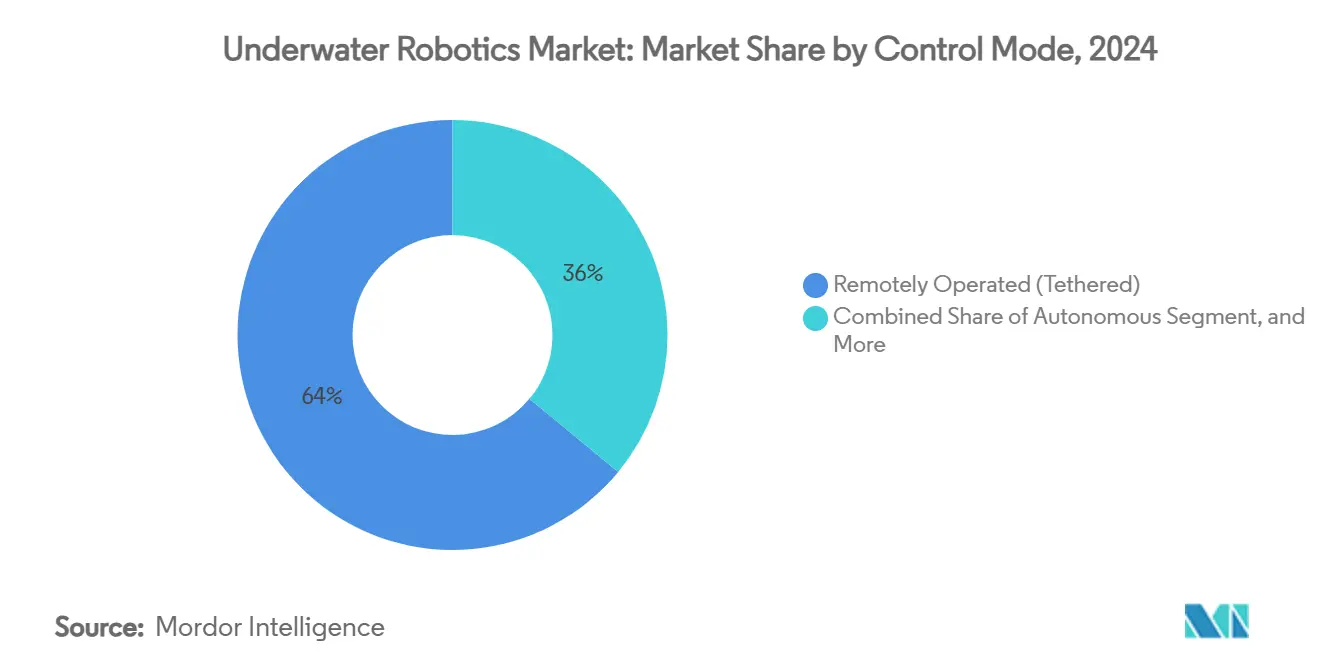

自律型の成長を伴うテザー型システムの優位性遠隔操作型テザー型ビークルは、バルブ操作やホットスタブタスクに不可欠な無制限の電力と即時の人間による監視のため、2024年に収益の63.51%を占めました。しかし、光ファイバーテザーのコストが70%上昇し、一部のオペレーターはアンビリカルを短縮するか、ハイブリッド音響・光学リンクを採用するよう促されています。

自律型プラットフォームは年間16.61%で拡大しています。モバイルドッキングと常駐型自律型水中ビークルガレージは真の持続的プレゼンスを約束し、最小限の人間の介入でミッションを数ヶ月間実行できます。半自律型モードはAIナビゲーションと上部側の承認を組み合わせ、完全自律性への橋渡しを提供します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

水産養殖の加速を伴うエネルギー企業のリードエネルギーオペレーターは2024年支出の40.23%を占め、一貫した検査、介入、廃止措置のニーズによって推進されています。Oceaneeringのフリート稼働率67%は、資本予算が低炭素資産に移行する中でも、堅調な需要を示しています。

水産養殖のCAGR 17.30%は、洋上ケージへの移行とより厳格な動物福祉規則から生じています。ROVは日常的な飼育管理タスクと環境チェックを処理し、飼料転換と死亡率管理を改善します。政府研究機関と商業サービスプロバイダーがユーザーベースを補完し、多くの場合サブスクリプションモデルの下で混合フリートを運用しています。

地域分析

欧州水中ロボティクス市場

欧州は2024年の収益の31.62%を創出しており、成熟した北海エネルギー資産、急速な洋上風力の展開、および英国海事沿岸警備庁のMGN 702などの明確な自律性ガイドラインに支えらています。ノルウェーの水産養殖と再生可能エネルギーを統合したアプローチは、バリューチェーン全体にわたるロボット活用をさらに拡大しています。

アジア太平洋水中ロボティクス市場

アジア太平洋地域は最も成長が速い地域であり、中国が海中監視の輸出を拡大し、韓国が浮体式洋上風力基礎向けに造船所の能力を活用することで、13.62%のCAGRを記録しています。日本のパイプライン検査用AUVおよびフィリピンを拠点とする浮体式洋上風力の製造は、地域の多様化への取り組みを示しています。

北米水中ロボティクス市場

北米は技術リーダーの地位を維持しており、国防総省の資金援助とメキシコ湾の海底インフラがその原動力となっています。2024年から2025年にかけて、ベンチャー投資家はマッピング事業に注力したBedrock Oceanや、シードラウンドを完了したBlue Water Autonomyを含む初期段階の企業に相当額の資金を投じました。

競合環境

水中ロボティクス市場は適度に集約されています。OceaneeringやSubsea 7などの確立されたサービスプロバイダーは多様化したフリートとグローバルロジスティクスを維持し、規模の優位性を持っています。KongsbergなどのOEMは統合された制御、スラスター、センサースイートを供給し、顧客を独自プラットフォームに囲い込み、2025年第2四半期の海事受注を40%引き上げるのに貢献しています。

戦略的な合併・買収は2024〜2025年に加速しました。2024年11月、BlueHaloはVideoRayを吸収して防衛提供を強化し、Kraken Roboticsは1,700万米ドルで3D at Depthを買収し、レーザーLiDARを既存の海底分析に統合しました。これらの取引は、ビークル、知覚センサー、AIツールチェーンを組み合わせたエンドツーエンドの自律スタックへの推進を示しています。

Nauticus Roboticsなどのスタートアップはロボティクス・アズ・ア・サービスモデルを追求し、メキシコ湾展開に向けてAquanautを準備するために1,200万米ドルを確保しています。常駐ドッキングソリューションとワイヤレス電力転送は依然としてホワイトスペースの機会であり、大学コンソーシアムがプロトタイプを試験していますが、商業規模には達していません。

水中ロボティクス産業リーダー

Oceaneering International, Inc.

Saab AB (Saab Seaeye Ltd.)

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Fugro N.V.

- *免責事項:主要選手の並び順不同

水中ロボティクス市場における対象企業

- Oceaneering International, Inc.

- Saab AB (Saab Seaeye Ltd.)

- Kongsberg Gruppen ASA

- Teledyne Technologies Incorporated

- Fugro N.V.

- ECA Group (SPX Technologies Inc.)

- Forum Energy Technologies, Inc.

- DeepOcean Group Holding B.V.

- Schilling Robotics, LLC (TechnipFMC plc)

- IKM Subsea AS

- SMD Ltd. (CRRC Times Electric Co., Ltd.)

- Blue Robotics, Inc.

- Atlas Elektronik GmbH

- Boeing Defense, Space & Security (Orca XLUUV)

- Lockheed Martin Corporation

- Soil Machine Dynamics North America, Inc.

- Maritime Robotics AS

- Hydromea SA

- Paladin Underwater Systems LLC

- Seaber SAS

水中ロボティクス市場における最近の業界動向

- 2025年5月:Cellula RoboticsがSubsea Europe ServicesおよびFLANQと提携し、長期間自律型水中ビークルオペレーションを推進

- 2025年4月:AndurilがDive-LD自律型水中ビークルを米海軍第1飛行隊に納入し、情報ミッション向けに10日間・水深6,000 mの持久力を追加

- 2025年4月:Kraken Roboticsが3D at Depthを1,700万米ドルで買収し、ポートフォリオにLiDARイメージングを追加

- 2025年2月:Nauticus Roboticsが1,200万米ドルを確保し、Aquanautの認証を加速するために新CEOを就任

- 2024年11月:BlueHaloがVideoRayを買収し、無人海事提供を強化

- 2024年10月:VideoRayがSarcos、Vaarst、Greenseaと提携し、知覚・操作技術を統合

- 2024年10月:UCOとMowiがROV協力を拡大し、養殖場ロボティクス能力を40%向上

世界の水中ロボティクス市場レポートの範囲

セグメンテーションの概要

| 遠隔操作型潜水機(ROV) | 作業級ROV |

| 観測級ROV | |

| マイクロ・ミニROV | |

| 自律型水中ビークル(AUV) | 浅海型自律型水中ビークル(1,000 m未満) |

| 中層水型自律型水中ビークル(1,000〜3,000 m) | |

| 深海型自律型水中ビークル(3,000〜6,000 m) | |

| ハイブリッドビークルとグライダー |

| ハードウェア | フレームと耐圧ハウジング |

| スラスターと推進システム | |

| センサーと計測機器 | |

| カメラとイメージング | |

| バッテリーと電力システム | |

| マニピュレーターアームとツール | |

| ソフトウェア | |

| サービス |

| 石油・ガス検査・保守 |

| 洋上再生可能エネルギー |

| 防衛・安全保障 |

| 科学調査・探査 |

| 水産養殖・漁業 |

| サルベージ・捜索救助 |

| インフラ(港湾、ダム、橋梁) |

| 1,000 m未満 |

| 1,000〜3,000 m |

| 3,000〜6,000 m |

| 6,000 m超 |

| 遠隔操作型(テザー型) |

| 自律型 |

| 半自律型 |

| エネルギー企業 |

| 防衛・政府機関 |

| 研究機関・大学 |

| 商業サービスプロバイダー |

| 水産養殖オペレーター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| クウェート | |

| バーレーン | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| 車両タイプ別 | 遠隔操作型潜水機(ROV) | 作業級ROV |

| 観測級ROV | ||

| マイクロ・ミニROV | ||

| 自律型水中ビークル(AUV) | 浅海型自律型水中ビークル(1,000 m未満) | |

| 中層水型自律型水中ビークル(1,000〜3,000 m) | ||

| 深海型自律型水中ビークル(3,000〜6,000 m) | ||

| ハイブリッドビークルとグライダー | ||

| コンポーネント別 | ハードウェア | フレームと耐圧ハウジング |

| スラスターと推進システム | ||

| センサーと計測機器 | ||

| カメラとイメージング | ||

| バッテリーと電力システム | ||

| マニピュレーターアームとツール | ||

| ソフトウェア | ||

| サービス | ||

| 用途別 | 石油・ガス検査・保守 | |

| 洋上再生可能エネルギー | ||

| 防衛・安全保障 | ||

| 科学調査・探査 | ||

| 水産養殖・漁業 | ||

| サルベージ・捜索救助 | ||

| インフラ(港湾、ダム、橋梁) | ||

| 深度定格別 | 1,000 m未満 | |

| 1,000〜3,000 m | ||

| 3,000〜6,000 m | ||

| 6,000 m超 | ||

| 制御モード別 | 遠隔操作型(テザー型) | |

| 自律型 | ||

| 半自律型 | ||

| エンドユーザー別 | エネルギー企業 | |

| 防衛・政府機関 | ||

| 研究機関・大学 | ||

| 商業サービスプロバイダー | ||

| 水産養殖オペレーター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| クウェート | ||

| バーレーン | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年までの水中ロボティクス市場の予測値は?

市場は2030年までに95億3,000万米ドルに達すると予測されています。

現在支出を主導している車両タイプは?

遠隔操作型潜水機が2024年収益の62.11%を占めました。

2030年にかけて最も速く成長する地域は?

アジア太平洋地域は、防衛と再生可能エネルギープロジェクトの拡大により、CAGR 13.62%を記録すると予測されています。

長期間自律型ミッションを制限する要因は?

海底バッテリーの持続時間とミッション中充電インフラの希少性が主要な制約として残っています。

最も高い成長ポテンシャルを示すエンドユーザーグループは?

洋上ケージ管理にロボットを採用する水産養殖オペレーターは、CAGR 17.30%で拡大すると予測されています。

洋上風力発電所の検査コストをどのように削減しているか?

オペレーターはAI駆動のROVプラットフォームを使用し、安全基準を維持しながら検査範囲を約50%削減しています。

最終更新日: