モジュラーロボティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

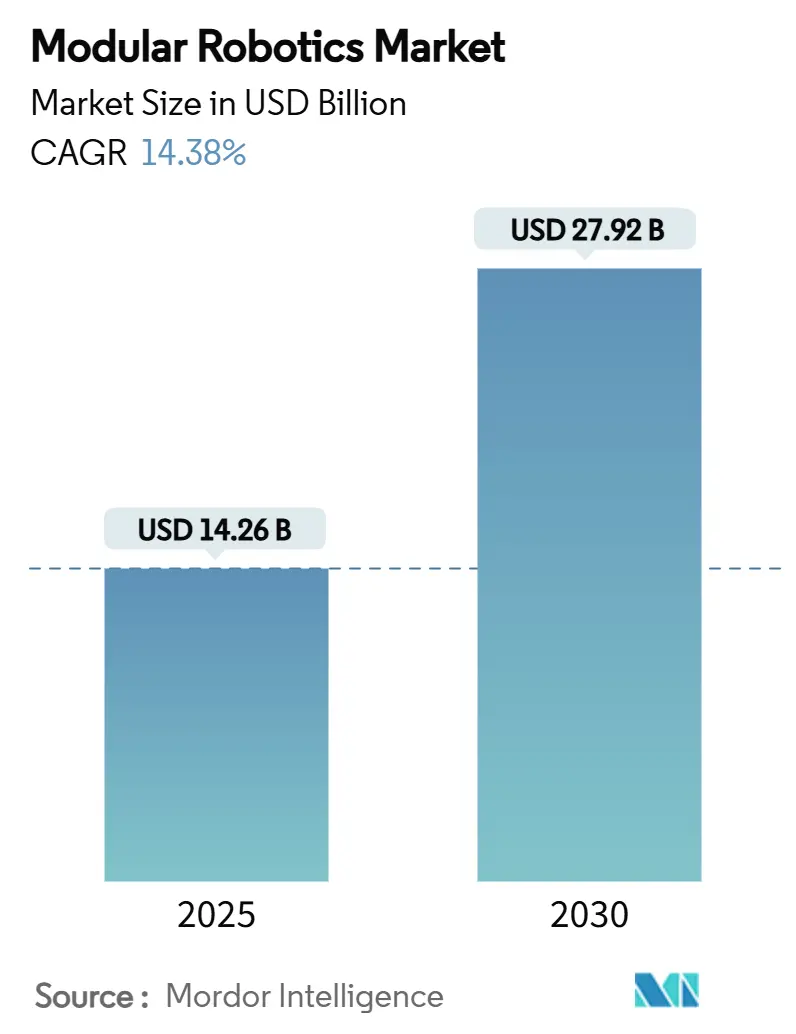

| 市場規模 (2025) | 14.26 十億米ドル |

| 市場規模 (2030) | 27.92 十億米ドル |

| 成長率 (2025 - 2030) | 14.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

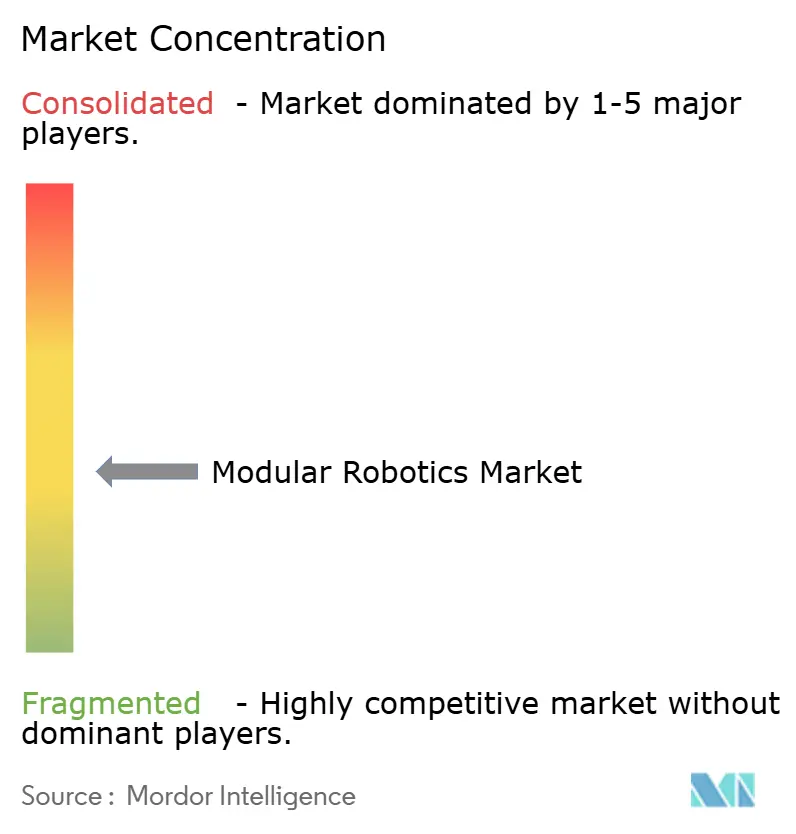

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモジュラーロボティクス市場分析

モジュラーロボティクスの市場規模は2025年に146億2,600万米ドルであり、2030年までに279億2,000万米ドルへと拡大する見通しで、同期間のCAGRは14.38%を反映しています。この勢いは、固定アーキテクチャのロボットから、段取り替え時間を短縮し生涯所有コストを削減する柔軟なプラグアンドプレイ型モジュールへの移行から生まれています。テスラの「アンボックスドフロー」のように40%少ないオペレーターで50%のコスト削減を目指すライツアウト工場を採用する自動車OEMがそのペースを牽引しています。アジア太平洋地域は、2023年に中国が27万6,000台の新規産業用ロボットを設置し、世界のヒューマノイドロボティクス特許出願の3分の2をカバーする深い特許プールを有することから、優位性を保っています。安全定格関節と統合ビジョンが人間とロボットの混在ワークセルへの導入障壁を低下させるにつれ、協働型モジュールが最も急速に拡大しています。エンドユーザーの各業種において、外科的処置能力の拡大を目指す医療施設と10nm以下の微細化に向けて競争する電子機器メーカーは、急速な製品変化に対するヘッジとして再構成可能なプラットフォームを重視しています。

主要レポートのポイント

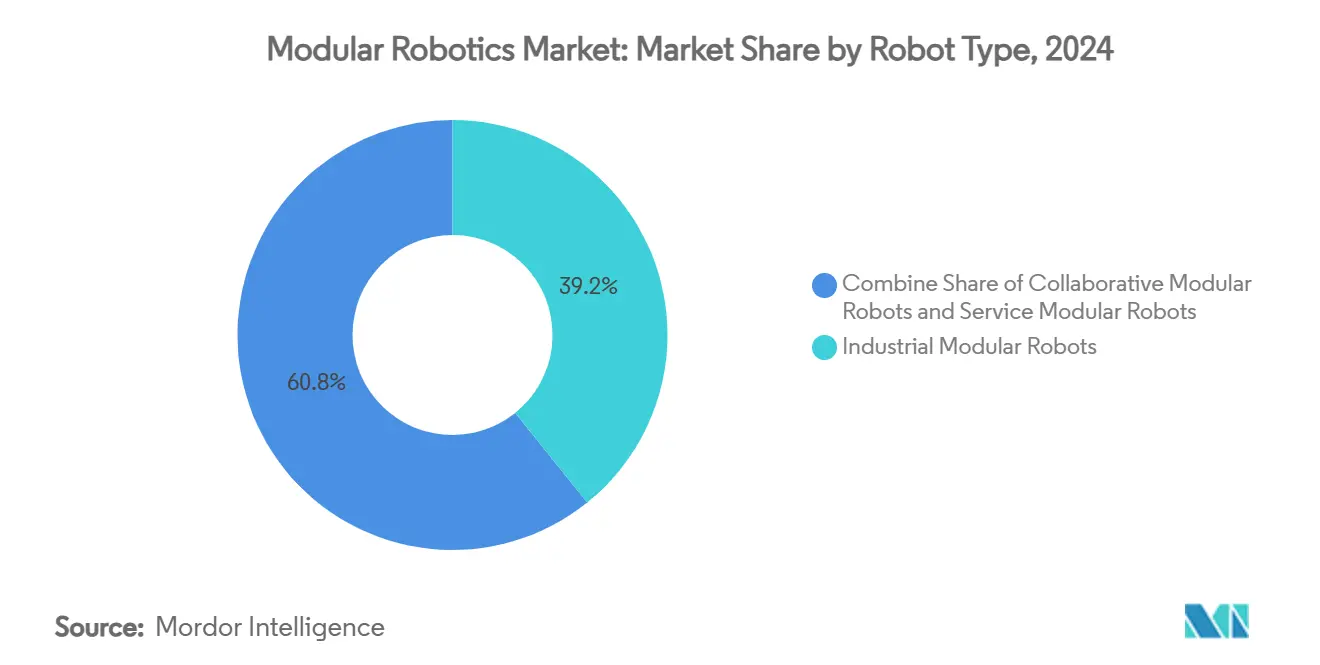

- ロボットタイプ別では、産業用モジュールが2024年に39.21%のシェアでリードし、協働型モジュールは2030年にかけて16.02%という最高のCAGR見通しを示しました。

- ペイロード別では、15kg以下を扱うシステムが17.21%のCAGRで拡大する見込みですが、16~60kgのカテゴリーが2024年の収益の34.55%を占めました。

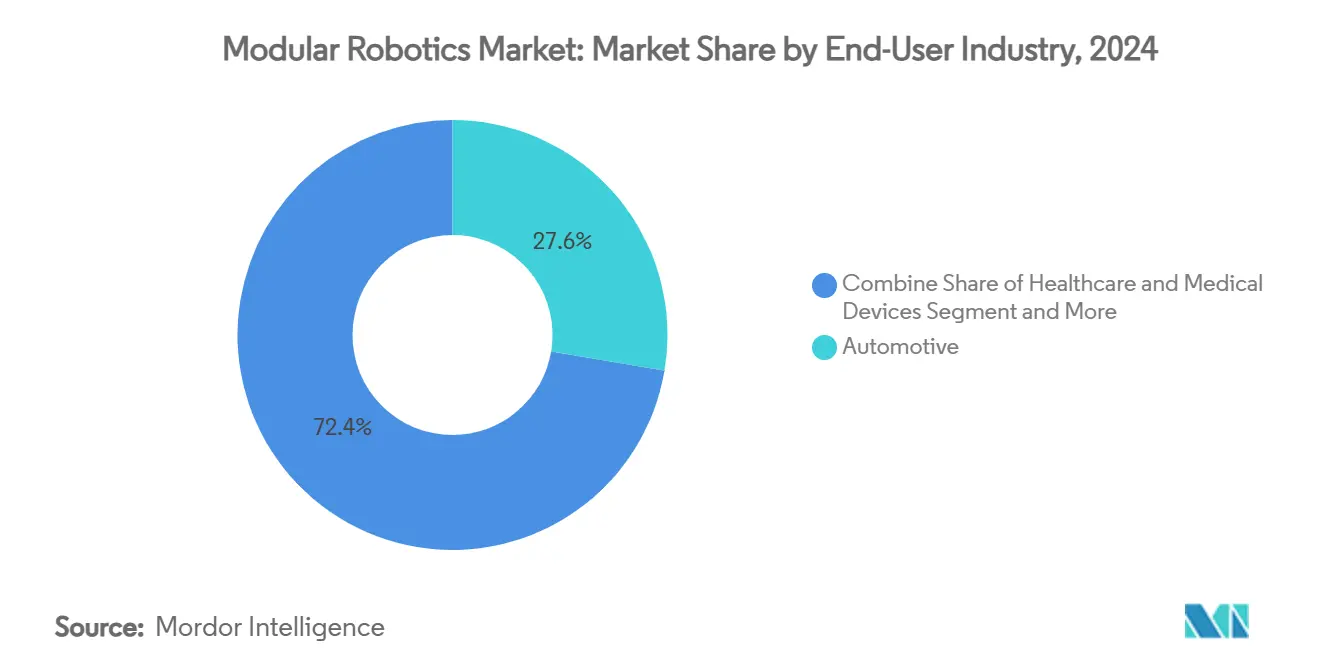

- エンドユーザー別では、自動車ラインが2024年の収益の27.64%を占め、ヘルスケアソリューションは18.44%のCAGRで成長すると予測されています。

- 用途別では、組立が2024年に31.34%のシェアで首位を占めましたが、検査・試験活動は17.34%のCAGRが見込まれています。

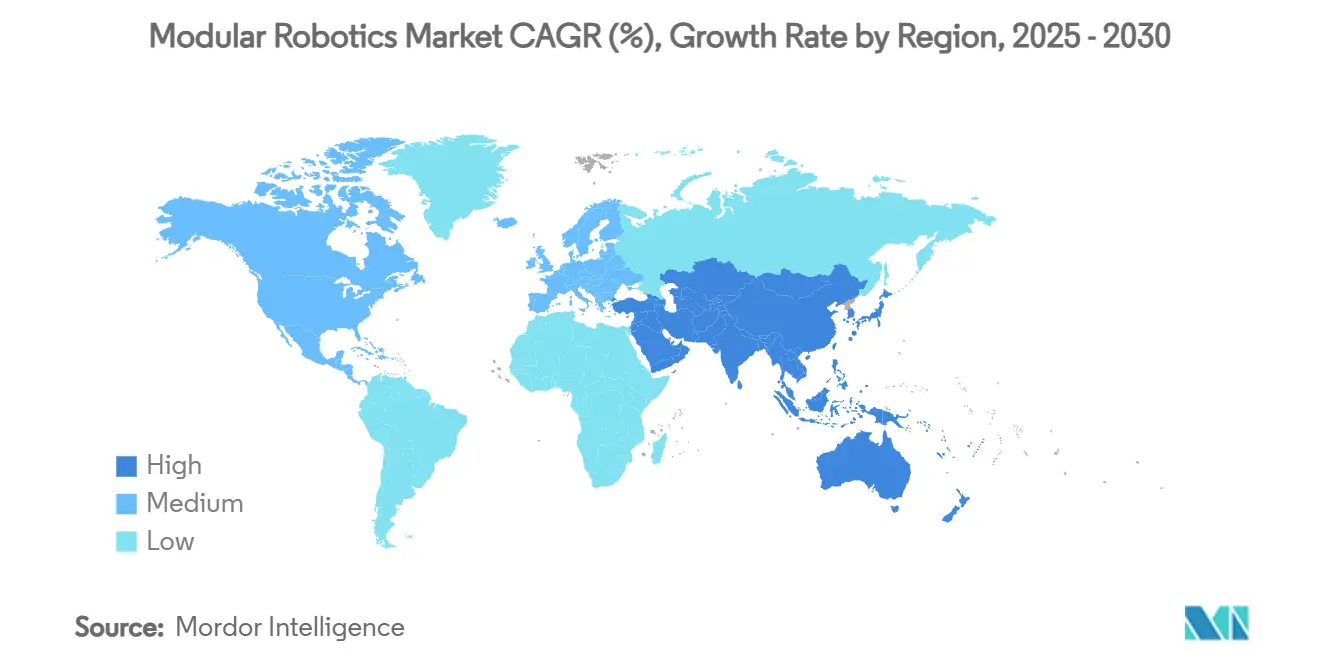

- 地域別では、アジア太平洋地域が2024年の収益の34.56%を占め、2030年にかけて18.21%のCAGRを達成すると予測されています。

グローバルモジュラーロボティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サーボモジュールの急速な小型化とコスト低減 | +2.1% | アジア太平洋地域の製造業リーダーシップを伴うグローバル | 中期(2~4年) |

| 自動車OEMの柔軟なライツアウト工場へのシフト | +3.2% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| プラグアンドプレイ型ソフトウェアエコシステムとROS 2統合 | +1.8% | 北米およびEUが主導するグローバル | 中期(2~4年) |

| Eコマースのマイクロフルフィルメントサイトの急増 | +2.4% | 北米で最大の影響を持つグローバル | 短期(2年以内) |

| 適応型自動化に向けた政府の「リショアリング」インセンティブ | +1.9% | 主に北米、EUへの波及 | 長期(4年以上) |

| AIを活用した自己再構成型スウォームプラットフォーム | +1.4% | 航空宇宙・防衛での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サーボモジュールの急速な小型化とコスト低減

縮小した統合ドライブは今や半分の体積で同等のトルクを発揮し、アームアーキテクチャを合理化してBOM(部品表)コストを削減するコンパクトな関節を実現しています。マクソンのマイクロ統合モーションコントローラー、FAULHABERの高密度小型モーター、コプリーのナノドライブがこの進歩を体現しています。[1]FAULHABER、「ドライブシステム」、faulhaber.com 軽量化された関節により、3~16kgのワークロードを扱う協働ロボットをオーバーヘッドクレーンなしで再配置できるため、工場はシャットダウン中ではなく一夜にしてラインを刷新できます。ヘルスケア、半導体、ラボラトリーの顧客は、密閉筐体内に電子機器を収めた無菌・クリーンルーム対応モジュールの恩恵を受けています。累積効果として、軸ごとに節約された1kgがセンサーやビジョン用の貴重なワークスペースを解放する精密市場での採用が加速しています。部品価格が下落し生産量が増加するにつれ、従来の多関節アームとのコストパリティが近づき、モジュラーロボティクス市場のフットプリントがさらに拡大しています。

自動車OEMの柔軟なライツアウト工場へのシフト

自動車メーカーは固定コンベアを解体し、複数のボディバリアントに対応する再構成可能なフレーミングセルを設置しています。BMWはライプツィヒ生産の90%に工場内自動走行を拡大し、アイドルタイムを削減して混流生産を支援しています。[2]BMW Group、「生産におけるハイテク」、bmwgroup.com メルセデス・ベンツは、ハイブリッド車とバッテリー車を1本のラインで製造するAI制御のモジュラーステーションを導入した後、ラシュタット工場のエネルギー使用量を20%削減しました。マグナのフレーミングシステムとComauの迅速なモデル切り替えセルにより、コントラクトアセンブラーは専用ツールなしでニッチな電気自動車プログラムを追求できます。その結果、高速な軸交換、迅速な治具交換、ソフトウェア定義のモーションシーケンシングが可能なロボットに有利なタクト柔軟性の大幅な向上が実現しています。自動車業界のリーダーシップが下流サプライヤーの投資を加速させ、モジュールベンダーの規模の経済を強化しています。

プラグアンドプレイ型ソフトウェアエコシステムとROS 2統合

ROS 2の産業的成熟により、独自のプログラミングサイロが解消されつつあります。NeobotixはROS 2シミュレーションとNav 2自律ナビゲーションをバンドルし、経路計画とマルチゴール動作のための検証済みライブラリをインテグレーターに提供しています。Apex.AIのGraceミドルウェアは決定論的メモリ処理と安全認証パスウェイを注入し、ラボプロトタイプから量産へのジャンプを容易にしています。[3]米国国立標準技術研究所、「製造ロボティクスのための計測科学」、nist.govコンサルタントのロードマップは、ROS 1が2025年5月にサポート終了を迎えることを警告しており、ブラウンフィールドフリートの間で緊急の移行が促されています。スウェーデン防衛研究機関は、この状況をソフトウェアスタックを統一することでハードウェアコストを大幅に削減したPCの標準化の波に例えています。APIが収束し安全スタックが成熟するにつれ、複数のベンダーのハードウェアを組み合わせたフリートが単一のソフトウェアパイプラインを共有するようになり、ベンダー非依存のモジュラーキットへの需要が高まっています。

Eコマースのマイクロフルフィルメントサイトの急増

オンライン小売の成長が既存の小売不動産内での小型フットプリント自動化を促進しています。AutoStoreは仁川のCJロジスティクスにキューブベースのロボット140台を設置し、平方メートルあたりの注文処理量を3倍にしました。アマゾンはプロジェクト・ジュニパーを試験導入し、AutoStoreとFulfilのテクノロジーを組み込んで店舗のバックルームから地域の消費者へ2時間以内に商品を届けることを目指しています。BrightpickのGiraffeピッカーは保管密度を最大3倍に高め、1時間あたり5,200個の荷物を処理します。一方、TompkinsのtSortは最小限のフロアアンカーでアイドル状態の小売スペースを荷物ハブに転換します。再構成可能なセルにより、オペレーターは構造工事なしに季節のピークに合わせてビン数とボットフリートを調整できます。フルフィルメントプロバイダーが物流センターのコンベアに典型的な長いライフサイクルよりも迅速な展開とスケーラビリティを重視するため、モジュラーロボティクス市場はこの波に乗っています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業グレードのモジュラー関節に対する高い初期設備投資 | -2.8% | 新興市場で最も深刻なグローバル | 短期(2年以内) |

| 標準化の調和を遅らせるIP分断 | -1.6% | 国境を越えた展開に特に影響するグローバル | 中期(2~4年) |

| 動的再構成に対する労働者安全認証のギャップ | -1.2% | 北米およびEUの規制上の焦点 | 中期(2~4年) |

| レアアース磁石のサプライチェーンの不安定性 | -2.1% | ヒューマノイドロボティクスへの影響が最大のグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業グレードのモジュラー関節に対する高い初期設備投資

精密減速機と安全定格コントローラーが小規模工場の回収期間を延ばしています。RobCoはデモンストレーションによるティーチングが可能なISO 10218-1準拠のアームを提供していますが、所有には依然として複数年の減価償却期間が必要です。日本のハーモニック減速機サプライヤーが価格決定力を持ち、新興市場のバイヤーは為替変動にさらされています。Formicのロボティクス・アズ・ア・サービス契約は参入障壁を下げていますが、米国国立標準技術研究所は、内部専門知識の不足が資本アクセスと並行した障害として残っていることを指摘しています。[4]Apex.AI、「ROS 2プロトタイプから量産へ」、apex.ai 全体として、前払い投資が高いことで、資産寿命にわたる総所有コストが低下するにもかかわらず、ハイミックス・ローボリュームの工場への普及が遅れています。

標準化の調和を遅らせるIP分断

モジュラーインターフェースはサプライヤーによって異なり、ツールチェンジャーカップリングとホットスワップ軸ドライブをカバーする特許の藪がライセンスコストと法的不確実性を生み出しています。国境を越えたインテグレーターは、複数の法域にシステムを輸出する際に重複する権利主張に対処しなければなりません。安全プロトコルの相違が複雑さを増大させ、繰り返しの検証を強いています。コンソーシアムがオープンな機械的標準を推進している一方で、解決には数回のリリースサイクルを要し、今世紀末まではグローバルな展開を緩やかにするでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロボットタイプ別:産業用リーダーシップが協働型の挑戦に直面

産業用モジュールは、メーカーが24時間365日のスループットに実績ある6軸アームを依存しているため、2024年の収益の39.21%を維持しました。このコホートのモジュラーロボティクス市場規模の貢献は、成長が鈍化しているにもかかわらず依然として重要です。しかし、協働型モジュールは、安全スキャナー、力制限関節、直感的なプログラミングが既存ラインへの展開を魅力的にするにつれ、他のすべてのタイプを上回る16.02%のCAGRを見込んでいます。Universal Robotsはマレリ・スロバキアに協働ロボットセルを設置し、電子機器の組立速度を25%向上させながら品質問題を排除しました。Elephant RoboticsによるCES 2025のデモンストレーションは、1つのベースが教育から軽産業用途へと変容できることを示し、産業用クラスとサービスクラスの収束を強調しています。予測期間にわたり、高ペイロード能力と協働ロボットのエルゴノミクスを融合したハイブリッドアーキテクチャが登場する可能性が高く、モジュラリティの魅力を強化しています。

サービスロボットのスライスは控えめながらも戦略的であり、主にヘルスケア、ホスピタリティ、検査分野にあります。病院は、アーム全体を分解することなく外科用マニピュレーターをオートクレーブのために取り外せる無菌対応フレームを重視しています。ホテルはオフピーク時にドリンクモジュールをリネン配送ビンに交換するコンシェルジュカートをテストしています。非産業用需要が拡大するにつれ、モジュールサプライヤーはカタログ製品を多様化し、すべての市場のユニットコストを段階的に低下させています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能です

ペイロード容量別:中間域の優位性が軽量イノベーションに譲歩

16~60kgを持ち上げるアームが2024年の支出の34.55%を占め、自動車および一般加工の定番を反映しています。この範囲のモジュールキットはリーチ、剛性、手頃な価格のバランスが取れており、エンジンブロックのハンドリングやパレタイジング作業に適しています。しかし、15kg以下の軽量ユニットは、タッチセーフ協働ロボットとデスクトップ組立ラボに牽引され、最速の17.21%のCAGRが見込まれています。マクソンとPollen Roboticsは、6kgクラスのモジュラー関節が自然な動作を実現できることを示すRéachy 2ヒューマノイドで協力しました。

重量級セグメントは専門的なニッチに対応しています。225kg超のペイロードは航空機の胴体や風力タービンのセクションを積み込み、61~225kgのセルは自動車のアンダーボディフレーミングを支配しています。これらのカテゴリーは安定した代替収益を享受していますが、軽量および中間域セグメントが成長を吸収するにつれてシェアが侵食され、ペイロードブラケット全体でモジュラーロボティクス市場のシェアプロファイルが再形成されるでしょう。

エンドユーザー産業別:自動車がリードし、ヘルスケアが加速

自動車ラインは、電気プラットフォームへのシフトに伴い混流生産工場に再構成可能なフレームを組み込むことで、2024年の収益の27.64%を占めました。ライツアウトプレスショップとギガキャスティングセルは、モジュラーアームを活用してセダンとSUVのパネル間でグリッパーセットを数分で調整しています。ヘルスケアは規模では後れを取っていますが、共有マスターコントローラーによってユニットコストを削減するCarinaプラットフォームのようなシステムを外科手術室が採用するにつれ、18.44%のCAGRを誇っています。

電子機器・半導体工場はウェーハ製造の複雑さの増大により3位にランクされています。KUKAはこのセクターに1万3,000台のESD対応アームを供給し、その多くはノードサイズの縮小に伴うツール改造をサポートするモジュラーキットで提供されています。食品・飲料のボトラーはSidelのラベル貼り付け協働ロボットに注目しており、ラインを止めることなくリールモジュールを交換し、段取り替えを45秒に短縮しています。GXOなどの物流企業は、増大するEコマースのピーク需要に対応するため、複数年にわたるヒューマノイド展開契約を締結しています。これらの業種横断的な成果は、単一のハードウェアプラットフォームがエンドエフェクターとソフトウェアを交換することで市場を横断できるというモジュラーロボティクス産業の論拠を強化しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能です

用途別:組立の優位性が検査イノベーションに挑戦される

組立は、モジュールキットが締結、プレス、着座作業に優れているため、2024年の収益の31.34%を維持しました。統合ビジョンにより、同じセルが手動再キャリブレーションなしで複数のSKUを処理できます。しかし、AIビジョンと器用なアームを組み合わせることで電子機器や医療機器のますます小さな公差を検証できるため、検査・試験ラインは17.34%のCAGRで上昇するでしょう。Scientific Reportsは、モジュラーアームが泌尿器科器具のアライメントを検証し、手直しと外科医のセットアップ時間を削減していることを強調しました。

マテリアルハンドリング、ピック&プレース、溶接は耐久性のある柱として残りますが、それらのセグメントが飽和するにつれて成長は緩やかになります。塗装とディスペンシングは、複雑な輪郭に届くモジュラー延長軸の恩恵を受けています。検査シェアの拡大は、メーカーが品質保証をスループットと同等に重視するようになったことを示しており、オフシフト中に組立から計測へと切り替えられる多用途ロボットの調達を促し、モジュラーロボティクス市場全体の稼働率を向上させています。

地域分析

アジア太平洋地域は2024年の収益の34.56%を占め、中国の27万6,000台の新規産業用設置と高性能サーボを補助する国家ロードマップに支えられ、2030年にかけて18.21%のCAGRを見込んでいます。深圳と蘇州の政府クラスターがコンポーネントエコシステムを支え、国内ブランドのリードタイムを短縮しています。

北米はCHIPS法とインフレ削減法を活用して半導体工場とバッテリー工場への税額控除を注入し、適応型生産ポッドへの需要を高めています。アップルはデトロイトに製造アカデミーを設置し、スマートファクトリー展開のための労働力を拡大しています。精密中量生産品に注力するヨーロッパでは、ミュンヘンを拠点とするRobCoが地域のモジュラーリーダーとなるべく新施設を拡大しています。

南米、中東、アフリカは設置ベースが小さいところから出発していますが、労働コストの上昇とエネルギー輸出国経済の多様化に伴い、2桁の受注を示しています。地域のインテグレーターがグローバルOEMと提携してグリッパー製造を現地化し、輸入関税を軽減しています。長期的には、アジア太平洋地域が依然として数量でトップを維持しますが、他の4地域からの集計成長がモジュラーロボティクス市場規模のギャップを縮め、多国籍サプライヤーの収益源を多様化させるでしょう。

競合環境

この分野には24の主要参加者がいますが、10%を超えるシェアを持つ企業はなく、中程度の分散が見られます。ABB、FANUC、KUKAはサービスネットワークと垂直統合を活用し、Flexiv、Neura Robotics、Agile RobotsなどのチャレンジャーはAIファーストの制御スタックと可変剛性関節に注力しています。ABBはOmniCoreプラットフォームに1億7,000万米ドルを投入し、サイクルタイムを25%、エネルギーを20%削減して、ハードウェア非依存のコントローラーをポートフォリオの中核に位置づけています。

競合のアーキタイプは、水平型プラットフォームビルダーと垂直型スペシャリストに分かれています。水平型プレーヤーは汎用モーションモジュールとアプリケーションライブラリをパッケージ化し、セルをカスタマイズするインテグレーターを獲得しています。垂直型スペシャリストは深いドメイン知識を固定化しており、Neuraは人間と協働ロボットのインタラクションをターゲットとし、RobCoはヨーロッパのブラウンフィールド改修を標準化しています。特許分析によると、Alphabet、現代自動車、ABBが中国以外で器用な操作に関する最多の権利主張を保有しており、ヒューマノイドがパイロット規模に達するにつれてライセンス交渉が迫っていることを示唆しています。

ホワイトスペースは、従来の6軸リグが能力を超過し、エントリーレベルの協働ロボットが性能不足となる中規模工場にあります。新しいコントローラーなしに10kgから60kgまで設定可能なスケーラブルなトルクモジュールを推進するベンダーは、この未開拓ゾーンを開拓できます。ABBのMolgとのeウェイストマイクロファクトリーに関する提携を含む戦略的パートナーシップは、ハードウェアOEMがニッチなシステムビルダーと連携して採用を加速するエコシステムモデルを示しています。

モジュラーロボティクス産業のリーダー

ABB Ltd.

Yaskawa Electric Corporation

FANUC Corporation

KUKA Aktiengesellschaft

Universal Robots A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ソフトバンクがSkild AIに5億米ドルを投じ、AIネイティブのロボティクスプラットフォームを加速させました。

- 2025年1月:1XがKind Humanoidを買収し、大規模言語モデルを二足歩行ロボットと連携させました。

- 2025年1月:AutoStoreがタイのラヨーンにロボット工場を開設し、グローバルのリードタイムを半減させました。

- 2024年12月:ApptronikがGoogle DeepMindと提携し、ヒューマノイドの知能を向上させました。

- 2024年12月:Sojo IndustriesとBlue Chip BeverageがSojo Flightモジュラーラインを採用し、柔軟な包装を実現しました。

グローバルモジュラーロボティクス市場レポートの調査範囲

| 産業用モジュラーロボット |

| サービスモジュラーロボット |

| 協働型モジュラーロボット |

| 15kg以下 |

| 16~60kg |

| 61~225kg |

| 225kg超 |

| 自動車 |

| 電子機器・半導体 |

| ヘルスケア・医療機器 |

| 食品・飲料 |

| 物流・倉庫 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 組立 |

| マテリアルハンドリング |

| ピック&プレース |

| 溶接・はんだ付け |

| 塗装・ディスペンシング |

| 検査・試験 |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ロボットタイプ別 | 産業用モジュラーロボット | ||

| サービスモジュラーロボット | |||

| 協働型モジュラーロボット | |||

| ペイロード容量別 | 15kg以下 | ||

| 16~60kg | |||

| 61~225kg | |||

| 225kg超 | |||

| エンドユーザー産業別 | 自動車 | ||

| 電子機器・半導体 | |||

| ヘルスケア・医療機器 | |||

| 食品・飲料 | |||

| 物流・倉庫 | |||

| 航空宇宙・防衛 | |||

| その他のエンドユーザー産業 | |||

| 用途別 | 組立 | ||

| マテリアルハンドリング | |||

| ピック&プレース | |||

| 溶接・はんだ付け | |||

| 塗装・ディスペンシング | |||

| 検査・試験 | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

モジュラーロボティクス市場の現在の評価額はいくらですか?

モジュラーロボティクスの市場規模は2025年に146億2,600万米ドルであり、2030年までに279億2,000万米ドルに達すると予測されています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

病院が外科・リハビリテーションモジュールを採用するにつれ、ヘルスケアアプリケーションは18.44%のCAGRで成長しています。

アジア太平洋地域はグローバル収益のどれくらいを生み出していますか?

アジア太平洋地域は2024年の収益の34.56%を占め、2030年を通じてリーダーシップを維持すると予測されています。

小規模メーカーの採用を制約する主要な要因は何ですか?

精密モジュラー関節に対する高い初期設備投資が主な障壁であり、特に新興市場において顕著です。

予測期間中に他を上回る用途はどれですか?

検査・試験モジュールは、AIを活用した品質要求により17.34%のCAGRを記録すると予測されています。

最終更新日: