水中通信システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

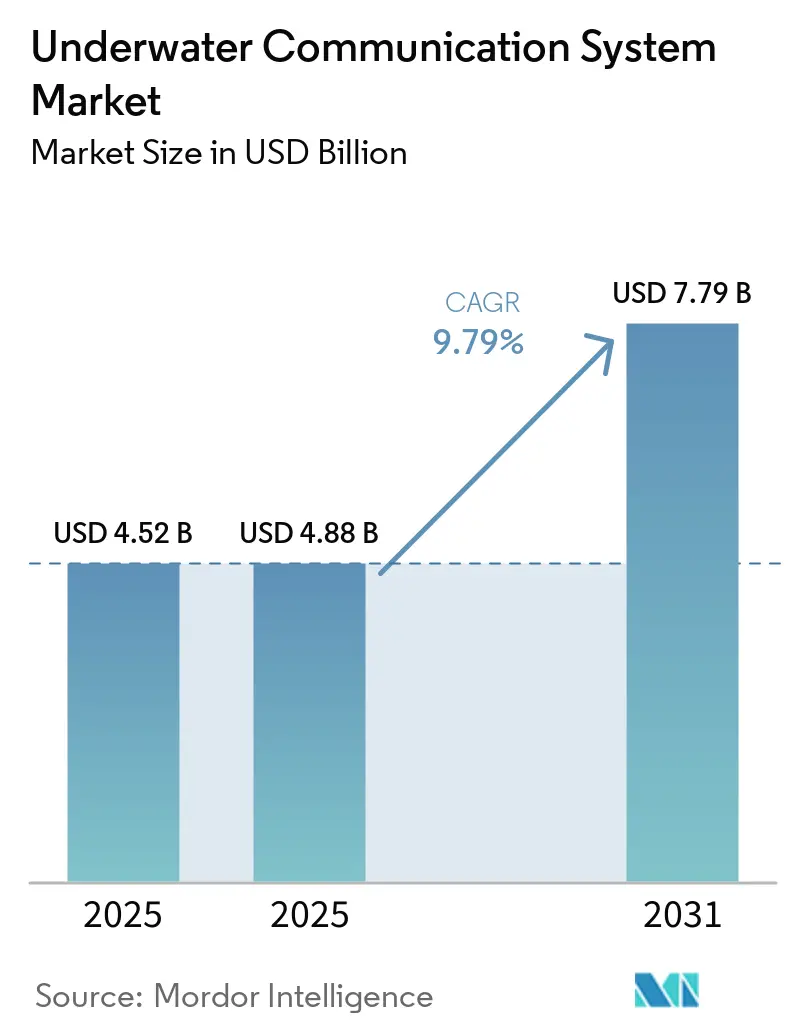

| 市場規模 (2025) | 4.88 十億米ドル |

| 市場規模 (2031) | 7.79 十億米ドル |

| 成長率 (2026 - 2031) | 9.79% CAGR |

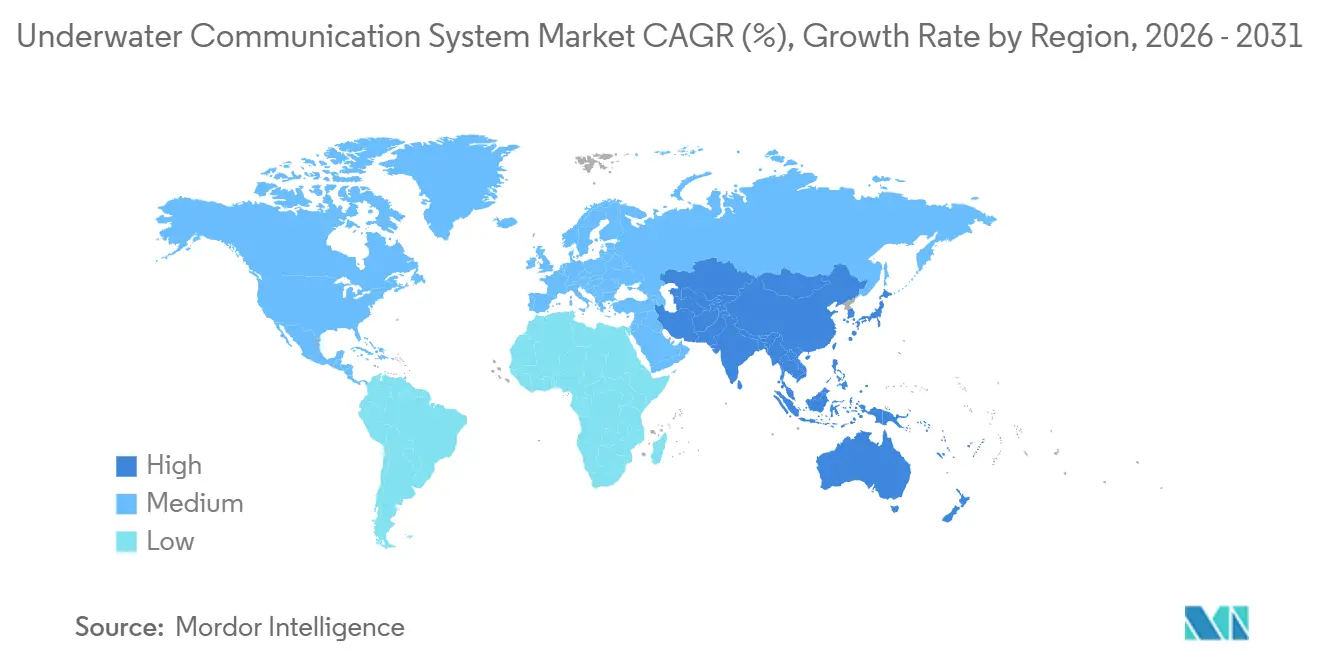

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水中通信システム市場分析

水中通信システムの市場規模は2025年にUSD 45億2,000万と評価され、2026年のUSD 48億8,000万から2031年にはUSD 77億9,000万に達すると推定され、予測期間(2026年~2031年)においてCAGR 9.79%で成長する見込みです。モジュール式のソフトウェア定義アーキテクチャが、防衛調達サイクルと洋上再生可能エネルギーの建設拡大が収束する中で、レガシーの単一バンドトランシーバーに取って代わりつつあります。ハイブリッド光学・音響ペイロードは、無人プラットフォーム向けにギガビット上りリンクを必要とするシステムインテグレーターを引き付けており、輸出ケーブル上の分散型音響センシングがアドレス可能なノードベースを拡大しています。水中通信システム市場はまた、重要な海底インフラの保護と広域監視のための自律型ビークル群の拡張を目的とした政府資金からも恩恵を受けています。バージニア級およびコロンビア級潜水艦の中期近代化スケジュールと、オーストラリアのゴーストシャークプログラムの最初の量産機が組み合わさり、サプライヤーに複数年にわたるユニット出荷の見通しをもたらしています。

主要レポートのポイント

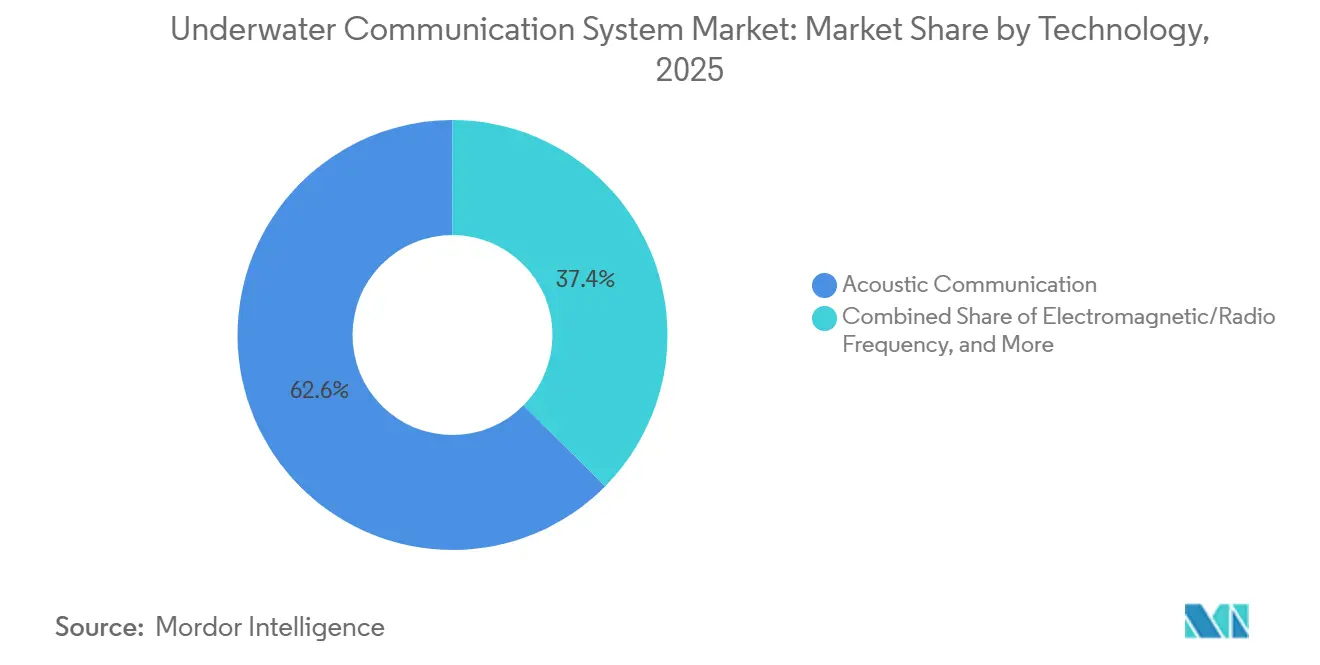

- 技術別では、音響通信が2025年の水中通信システム市場シェアの62.58%を占めてリードしており、一方で光学式青緑色レーザーシステムは2031年にかけてCAGR 8.45%で拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年の収益の57.53%を占め、ソフトウェアおよびサービスは2031年にかけてCAGR 8.39%で進展しています。

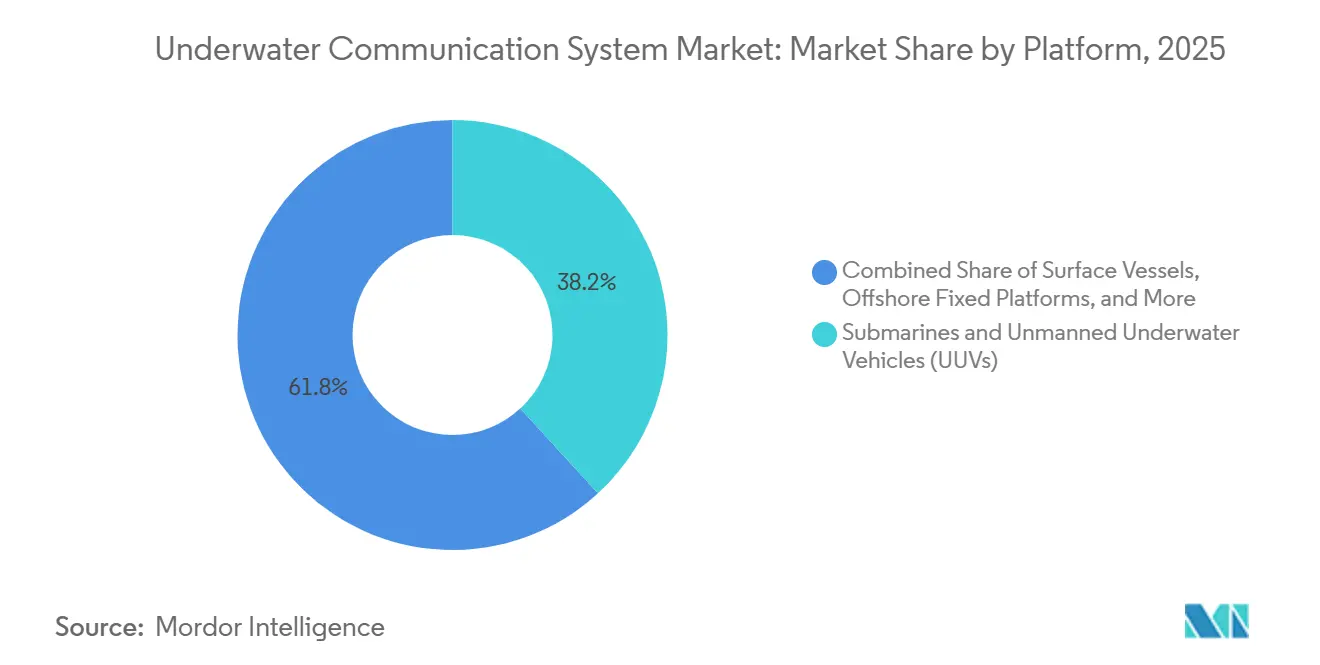

- プラットフォーム別では、潜水艦および無人水中ビークルが2025年の水中通信システム市場において収益シェアの38.17%を獲得し、科学・監視ブイが最速のCAGR 8.67%を記録すると予測されています。

- 用途別では、防衛・安全保障が2025年の水中通信システム市場収益の44.83%を生み出し、環境モニタリングおよび海洋学はCAGR 8.53%を記録すると見込まれています。

- 地域別では、北米が2025年に31.76%のシェアを保有しているものの、アジア太平洋地域が2031年にかけて最高のCAGR 8.73%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の水中通信システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自律型水中ビークルの急速な普及 | +2.8% | 北米、欧州、アジア太平洋の防衛回廊 | 中期(2~4年) |

| ハイパースケーラーによる海底データセンターパイロットの加速 | +0.9% | 光ファイバー陸揚げ局を有する北米および欧州沿岸地域 | 短期(2年以内) |

| 係争中の海底ゾーンに焦点を当てた防衛近代化プログラム | +2.4% | 北米、欧州、アジア太平洋、中東 | 長期(4年以上) |

| リアルタイムモニタリングを必要とする洋上再生可能エネルギー設備の成長 | +1.6% | 欧州、アジア太平洋、北米 | 中期(2~4年) |

| 深海鉱物探査ライセンスの拡大 | +1.2% | クラリオン・クリッパートン海域、インド洋マンガン団塊鉱床 | 長期(4年以上) |

| 動的スペクトル利用を可能にするソフトウェア定義音響モデムの台頭 | +1.4% | 防衛および科学研究分野のグローバルアーリーアダプター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自律型水中ビークルの急速な普及

海軍が有人潜水艦よりも低いパトロール時間当たりコストで持続的な海底プレゼンスを維持できるため、超大型および中型クラスの自律型ビークルの調達が増加しています。米国防衛イノベーションユニットは2026年3月にDive-XLを選定し、オープンアーキテクチャのペイロード統合を実証しました。このモデルにより、艦艇の再認証なしに通信モジュールを交換することが可能です。[1]防衛イノベーションユニット、「海洋プラットフォームのための協調自律性」、diu.milオーストラリアのゴーストシャークプロジェクトは2026年1月に最初の船体を納入し、サードパーティの音響または光学トランシーバーを受け入れるモジュール式ベイを使用しており、ベンダーの認定時間を短縮しています。日本の防衛装備庁は、青緑色レーザーと音響フォールバックチャネルを組み合わせて50メートルで毎秒1メガビットのリンクを達成し、新型ビークル設計における帯域幅の優先事項を強調しました。

ハイパースケーラーによる海底データセンターパイロットの加速

マイクロソフトのプロジェクト・ナティックは、水中データ保管庫のハードウェア故障率が低いことを証明しましたが、後続契約は依然として存在せず、メンテナンス経済性が依然として陸上エッジノードに有利であることを示唆しています。[2]Microsoft Research、「プロジェクト・ナティック フェーズ2の調査結果」、microsoft.comハイパースケーラーは代わりに、海底ケーブル上の分散型音響センシングに資金を提供し、機械的ストレスイベントをリアルタイムで検出しています。横河電機は2024年12月に洋上風力輸出ケーブル向けの1万ポイントセンシングプラットフォームを発売し、通信需要がコンピュートのオフロードではなく構造健全性モニタリングへとシフトしていることを明らかにしました。

係争中の海底ゾーンに焦点を当てた防衛近代化プログラム

NATOは複数のケーブル妨害事件を受けて2025年1月に重要海底インフラ調整セルを設立し、これにより低傍受確率波形の発注が加速しました。アンデュリルのシーベッド・セントリー音響ノードネットワークは2025年4月に試験され、10キロメートルを超える距離でディーゼル電気潜水艦の分類精度95%を達成しました。中国の透明な海洋イニシアチブは南シナ海全域に固定音響アレイを展開し続けており、同盟国海軍は海底リンクの強化を迫られています。

リアルタイムモニタリングを必要とする洋上再生可能エネルギー設備の成長

欧州の北海およびバルト海地域における風力発電所の拡大に伴い、事業者は大規模なギガワット級の出力制限を防ぐために輸出ケーブルの歪みの包括的なモニタリングをますます優先しています。効果的なケーブルモニタリングは、途切れのないエネルギー伝送を維持し、運用効率を確保するために不可欠です。2024年、インデクシメートはRWEプロジェクト向けに従来の光ファイバーケーブルをコスト効率の高い音響アレイに変換し、モニタリングノード当たりのコストをUSD 50未満に削減しました。このイノベーションはコストを削減するだけでなく、モニタリングシステムのスケーラビリティも向上させます。国際エネルギー機関は2030年までに世界の洋上風力容量が380ギガワットに達すると予測しており、この成長を支えるためのケーブルモニタリングノードの需要が急増することを示唆しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 濁水における音響チャネルの深刻な帯域幅制限 | -1.8% | 東南アジアの河川デルタ、高堆積物沿岸域 | 短期(2年以内) |

| ハイブリッド光学・音響ネットワークの高い設備投資 | -1.4% | 中小規模の石油・ガスまたは研究事業者への顕著な影響を含むグローバル | 中期(2~4年) |

| 30kHz以下のRFスペクトルに関する規制上の曖昧さ | -0.6% | 国際水域 | 長期(4年以上) |

| 長基線ネットワークにおけるサイバーセキュリティの脆弱性 | -0.9% | 防衛および重要インフラ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

濁水における音響チャネルの深刻な帯域幅制限

マルチパス干渉、周囲の船舶騒音、堆積物散乱により、浅い沿岸域での音響データレートは毎秒数キロビットにまで大幅に低下し、効率的なデータ伝送に多大な課題をもたらしています。IEEE Accessの研究によると、50NTUを超える濁度レベルは20キロヘルツにおいて信号対雑音比を15デシベル低下させ、スループットを実質的に半減させ、通信の信頼性に影響を与えることが明らかになっています。これらの問題を軽減するために、事業者はアップリンク前にデータを圧縮するエッジコンピュートを組み込んでいますが、これによりノードのハードウェアコストがUSD 5万~10万増加します。しかし、このアプローチはバッテリー寿命も短縮させ、そのような環境での運用効率をさらに複雑にしています。

ハイブリッド光学・音響ネットワークの高い設備投資

青緑色レーザーと音響モデムを搭載した2チャネルノードは、ビームステアリング光学系、ジンバル、冗長電源のためにUSD 50万を超える場合があります。毎秒170ギガビットを達成した実験室プロトタイプには、それぞれ約USD 8万の垂直外部共振器レーザーが必要でした。[3]米国光学会、「海水中での170Gbps青緑色レーザー伝送」、osapublishing.org中小規模の洋上エネルギー企業は、標準化された光学プロトコルが存在しないことから生じるロックインリスクと長い回収期間のために採用をためらっています。これらの課題により、互換性と長期的なコスト効率に不確実性があるため、投資を正当化することが困難になっています。結果として、標準化の欠如がこのセグメントにおける広範な普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:光学の進展にもかかわらず音響の優位性が持続

2025年、音響リンクは10キロメートル以上の距離を適度なアライメント要件で運用できるため、水中通信システム市場収益の62.58%を占めました。光学式青緑色レーザーは、実験室が毎秒170ギガビットの偏波分割多重を実証する中、2031年にかけてCAGR 8.45%で進展していますが、550ナノメートルを超える海水吸収により運用範囲は約100メートルに限定されています。電磁波システムは、海水が30キロヘルツを超える信号を数メートル以内で減衰させるため、ニッチな存在にとどまっています。音響バックボーンと光学バーストチャネルを組み合わせたハイブリッド設計は、近接時に高精細映像のオフロードを必要とするミッションに対応します。

ソフトウェア定義音響モデムは現在フィールドプログラマブルとなっており、周囲ノイズが急増した際に事業者がキャリア周波数を再調整できるため、ダウンタイムが削減され資産寿命が延長されます。EvoLogicsは2024年にJANUSオープンプロトコルを組み込み、NATO軍全体での艦隊の相互運用性を保証しました。30キロヘルツ以下のスペクトルに関する規制上の不確実性が続いており、機器メーカーは各管轄区域で音響および光学パスの両方を認定する負担を負っています。一方、窒化ガリウムレーザーダイオードはコスト低下の傾向にあり、養殖場や検査ドローンに適したUSD 1万未満の光学エンドポイントが期待されています。

コンポーネント別:無線アップデートによるダウンタイム削減でソフトウェアが躍進

トランスデューサー、モデム、海底対応コネクターが依然としてプレミアム価格を維持しているため、ハードウェアが2025年収益の57.53%を占めました。しかし、ソフトウェアおよびサービスセグメントは、クラウドホスト型フリート管理と乾ドック費用を節約する波形ホットパッチングに支えられ、CAGR 8.39%でハードウェアを上回る成長が見込まれています。L3Harrisは2026年2月に無線暗号化キーローテーションをサポートする26隻分のシップセットを供給するUSD契約を受注し、ソフトウェア制御が調達上の必須要件となっていることを示しています。

トランスデューサーのイノベーションは、使用可能な帯域幅エンベロープを広げるピエゾ複合スタックに焦点を当てており、単一ユニットで複数の周波数帯をカバーし、部品表を削減することを可能にしています。ケーブルの完全性とコネクターの信頼性は、圧力ハウジングと腐食制御のためにノードハードウェアコストの最大20%を占めています。ソフトウェア面では、機械学習診断がチャネル品質をリアルタイムで評価し、電力または周波数の調整を推奨することで、過去のフィールドデータをライフサイクルコストを削減する予知保全アラートに変換しています。洋上設置業者がノードの試運転、トレーニング、複数年サポートをサブスクリプション契約にバンドルするにつれて、サービス収益が増加しています。

プラットフォーム別:洋上風力がセンサーネットワークを牽引しブイが急増

潜水艦および無人水中ビークルは、バージニア級アップグレードとゴーストシャークプロトタイプの複数年生産に支えられ、2025年の水中通信システム市場規模の収益ベースで38.17%を提供しました。しかし、科学・監視ブイは洋上再生可能エネルギー農場が数百の低コストエンドポイントからリアルタイムの環境テレメトリーを必要とするため、CAGR 8.67%で最速の成長が見込まれています。ブイはまた分散型音響センシングアレイを固定し、有人支援船を派遣することなく圧縮データを衛星に中継することで、事業者の経済性を向上させています。

Dive-XLのオープンアーキテクチャミドルウェアにより、海軍は数ヶ月ではなく数日以内に新しい通信ペイロードを搭載でき、技術更新サイクルを短縮しペイロード競争を促進しています。北海とメキシコ湾の固定プラットフォームはデジタル油田ワークフローを可能にするために音響モデムを後付けしており、一方ブラジルのプレソルト盆地の浮体式構造物は高帯域幅輸出のために光ファイバーテザーを好んでいます。モニタリングブイはリチウム硫黄電池パックと太陽光トリクル充電の恩恵を受け、ミッション持続時間を1年以上に延長し、より密なメッシュトポロジーをサポートしています。

用途別:気候研究の拡大に伴い環境モニタリングが躍進

潜水艦、海底アレイ、機雷対抗システムが暗号化された低傍受確率リンクを優先するため、防衛・安全保障用途が2025年収益の44.83%を占めました。しかし、環境モニタリングおよび海洋学は、研究機関が大陸棚全体に炭素吸収と海洋哺乳類の回遊を定量化する化学・音響センサーを展開するにつれて、2031年にかけてCAGR 8.53%が見込まれています。石油・ガス事業者は生産を最適化し設備故障を予測するためにリアルタイムの圧力・流量データに依存しており、堅牢な音響ネットワークへの安定した需要を強化しています。

ノルウェーとチリの養殖企業は中帯域音響ネットワークを適用して酸素とアンモニアの測定値に基づいて給餌サイクルを調整し、飼料の無駄を削減し魚の健康を改善しています。国立海洋学研究所が運用する科学グライダー艦隊は、数日ごとに衛星連携ブイを介して高解像度プロファイルをアップロードしており、このワークフローはプラットフォームが母船近くで浮上する際にバースト光学リンクを好みます。海洋建設では、広帯域モデムを搭載した曳航ソナースレッドがリアルタイムでトレンチ深度を検証し、ケーブル敷設業者の手直しとペナルティコストを削減しています。

地域分析

北米は潜水艦通信の近代化、大西洋岸沿いの洋上風力容量の増加、北極圏監視イニシアチブにより2025年収益の31.76%を生み出しました。Dive-XLプログラム契約とL3Harrisシップセット受注は2033年まで明確なバックログを提供しており、カナダの北極圏センサーグリッドは航路が拡大する中で北西航路を保護しています。メキシコのメキシコ湾深海ブロックは、マルチベンダーセンサーストリームを処理する海底通信ノードを必要とし、地域需要を強化しています。

アジア太平洋地域は2026年から2031年にかけてCAGR 8.73%で成長すると予測されています。オーストラリアのAUD 17億(USD 11億2,000万)のゴーストシャーク投資がサプライヤーのロードマップを固定し、日本のハイブリッド光学・音響モデムプロトタイプは高帯域幅に向けた戦略的推進を示しています。中国の透明な海洋ネットワークが音響監視を拡大し、韓国とインドはソフトウェア定義モデムを統合した新型潜水艦建造に資金を提供しています。台湾、ベトナム、インドの洋上風力展開により数百の輸出ケーブルモニタリングノードが追加されていますが、デュアルユース技術の輸出規制と異なる認証制度が市場参入の障壁を生み出しています。

欧州では、アンカー引きずりや漁具の衝突を検出するために分散型音響センシングに依存する北海およびバルト海資産全体で堅調な更新需要が見られます。NATOのバルティック・セントリー作戦はインフラの脆弱性を浮き彫りにし、低傍受音響波形の調達を促進しています。中東はペルシャ湾のプラットフォームに光ファイバーテザーを展開して音響帯域幅の上限を回避しており、一方ブラジルのプレソルト地域の南米では数メガビットのスループットが可能な光学リンクが求められています。チリのサーモン養殖業者とアルゼンチンの初期洋上風力研究が地域の用途の多様性を広げ、石油・ガスへの依存度を低下させています。

競合状況

ピエゾセラミックトランスデューサーからデジタル信号処理ファームウェアまでのチェーン全体を単一ベンダーが支配していないため、市場集中度は中程度です。L3Harris Technologies、Thales Group、Lockheed Martinなどの防衛大手が海軍プログラムを支配していますが、EvoLogics、Sonardyne International、Teledyne Technologiesなどの商業専門企業が科学・エネルギー用途をリードしています。水中通信システム市場は、既存企業が音響および光学ペイロードをバンドルする中で収束が進んでおり、アンデュリル・インダストリーズなどの新規参入企業がソフトウェアファーストアーキテクチャを活用して切り替えコストを侵食しています。

EvoLogicsの2024年アップグレードはJANUSおよびワイヤレス相互運用可能ゲートウェイ標準のサポートを追加し、NATO艦隊にマルチベンダーの互換性を提供しました。Kongsberg Gruppenは2026年3月にFugroとHiPAPポジショニングに関する主要サプライヤー協定を締結し、水路測量ソリューションにおける垂直統合を示しています。特許出願は青緑色レーザーのビームステアリング光学系と、中心周波数の20%を超えて音響帯域幅を拡張する広帯域トランスデューサースタックに集中しており、TeledyneとUltra Electronics Maritime Systemsが積極的に投資している分野です。

スタートアップ企業は窒化ガリウムダイオードを転用して養殖ケージ向けにUSD 1万未満の光学トランシーバーを開発し、市場でこれまで未開拓だった機会を狙っています。これらのトランシーバーは養殖システムの運用効率とモニタリング能力の向上を目指しています。しかし、これらのデバイスの商業化は、水中用途に必要な厳格な耐圧基準を満たすという点で重大な課題に直面しています。これらの技術的障壁を克服することは、広範な普及を達成し生産を効果的に拡大するために不可欠です。

水中通信システム産業リーダー

Teledyne Technologies Incorporated

Kongsberg Gruppen ASA

Sonardyne International Ltd.

Ultra Electronics Maritime Systems Inc.

L3Harris Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Kongsberg GruppenとFugroがHiPAP水中ポジショニングシステムに関する主要サプライヤー協定を発表し、FugroのサービスネットワークとKongsbergの技術を統合しました。

- 2026年3月:米国防衛イノベーションユニットが、海洋プラットフォームのための協調自律性プログラムの下でアンデュリル・インダストリーズにDive-XL契約を授与しました。

- 2026年3月:Teledyne Technologiesが、持続的監視のための音響リンクを搭載した水中グライダーに関する英国海軍の発注を確保しました。

- 2026年3月:Thales Groupが、自律型ビークルと合成開口ソナーを特徴とする遠征型パスマスター機雷対抗コンセプトを発表しました。

世界の水中通信システム市場レポートの調査範囲

水中通信システム市場は、水中環境における信頼性の高いデータ伝送を促進するために設計された技術の開発と展開に関するものです。これらのシステムは主に音響、光学、または無線周波数方式を利用しています。防衛・海軍作戦、洋上石油・ガス探査、海洋学研究、環境モニタリング、水中ロボティクスなど、さまざまな用途に不可欠です。

水中通信システム市場レポートは、技術(音響通信、光学式青緑色レーザー、電磁波無線周波数、ハイブリッド)、コンポーネント(モデム、トランスデューサー、ケーブル、センサーを含むハードウェア、ソフトウェアおよびサービス)、プラットフォーム(潜水艦およびUUV、水上艦艇、固定・浮体式プラットフォーム、ブイ)、用途(防衛、石油・ガス、環境モニタリング、研究、海洋建設)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測はUSDベースの金額で提供されます。

| 音響通信 |

| 光学式(青色/緑色レーザー) |

| 電磁波/無線周波数 |

| ハイブリッド |

| ハードウェア | モデム |

| トランスデューサー/トランシーバー | |

| ケーブルおよびコネクター | |

| センサーおよびアンテナ | |

| ソフトウェアおよびサービス |

| 潜水艦および無人水中ビークル(UUV) |

| 水上艦艇 |

| 洋上固定プラットフォーム |

| 洋上浮体式プラットフォーム |

| 科学・監視ブイ |

| 防衛・安全保障 |

| 石油・ガス探査および生産 |

| 環境モニタリングおよび海洋学 |

| 科学研究および学術 |

| 海洋建設および養殖 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 技術別 | 音響通信 | ||

| 光学式(青色/緑色レーザー) | |||

| 電磁波/無線周波数 | |||

| ハイブリッド | |||

| コンポーネント別 | ハードウェア | モデム | |

| トランスデューサー/トランシーバー | |||

| ケーブルおよびコネクター | |||

| センサーおよびアンテナ | |||

| ソフトウェアおよびサービス | |||

| プラットフォーム別 | 潜水艦および無人水中ビークル(UUV) | ||

| 水上艦艇 | |||

| 洋上固定プラットフォーム | |||

| 洋上浮体式プラットフォーム | |||

| 科学・監視ブイ | |||

| 用途別 | 防衛・安全保障 | ||

| 石油・ガス探査および生産 | |||

| 環境モニタリングおよび海洋学 | |||

| 科学研究および学術 | |||

| 海洋建設および養殖 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

水中通信への世界的な支出はどのくらいの速さで成長していますか?

水中通信システムの市場規模は2026年のUSD 48億8,000万から2031年にはUSD 77億9,000万に増加すると予測されており、この期間のCAGR 9.79%を反映しています。

現在収益をリードしている技術はどれですか?

音響通信は、長距離信頼性と成熟したサプライチェーンにより、2025年に62.58%の市場シェアでリードしています。

最も急速に拡大しているセグメントはどれですか?

光学式青緑色レーザーシステムは、事業者が無人プラットフォーム向けにギガビットバーストリンクを求める中、2031年にかけてCAGR 8.45%を記録すると予測されています。

アジア太平洋地域が高成長地域と見なされる理由は何ですか?

オーストラリアのゴーストシャークXLAUV、日本のハイブリッドモデムの研究開発、中国の海底センサーアレイなどのプログラムが、地域CAGR 8.73%の予測を支えています。

最終更新日: