未晒しクラフトパルプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.56 十億米ドル |

| 市場規模 (2031) | 36.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる未晒しクラフトパルプ市場分析

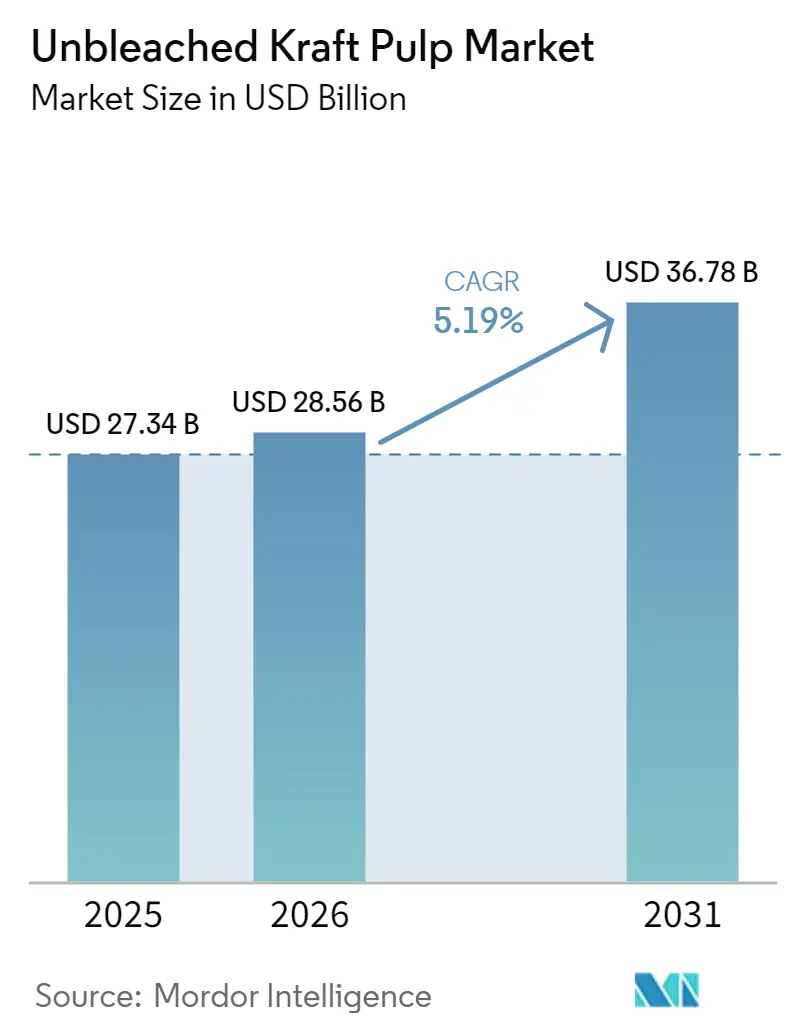

未晒しクラフトパルプ市場規模は、2025年の270億3,400万米ドルから2026年には285億6,000万米ドルに成長し、2026年から2031年にかけて5.19%のCAGRで2031年までに367億8,000万米ドルに達すると予測されています。

未晒しクラフトパルプ市場は、コンテナボード製造からの安定した需要に支えられており、強度、操業性、信頼性が製紙工場の購買決定において引き続き中心的な役割を果たしています。未晒しクラフトパルプ(UKP)市場はまた、繊維系包装材への広範な移行からも支持を得ており、特に晒しグレードやリサイクルグレードが同等の構造的性能を提供できない用途において顕著です。地域別需要はアジア太平洋地域で最も強く、紙器生産、電子商取引物流、および日用消費財包装の拡大が包装チェーン全体の調達需要を押し上げ続けています。競争行動は後方統合、設備規律、および高性能クラフトグレードへのポートフォリオシフトによってますます形成されており、一方で市場はリサイクル繊維による代替圧力、木材コストの変動、および主要輸出国間の貿易フローの変化に引き続き直面しています。南米のコスト優位性と中国における統合パルプ設備の増加も、予測期間中のUKP市場の価格設定と貿易環境を変化させています。

主要レポートのポイント

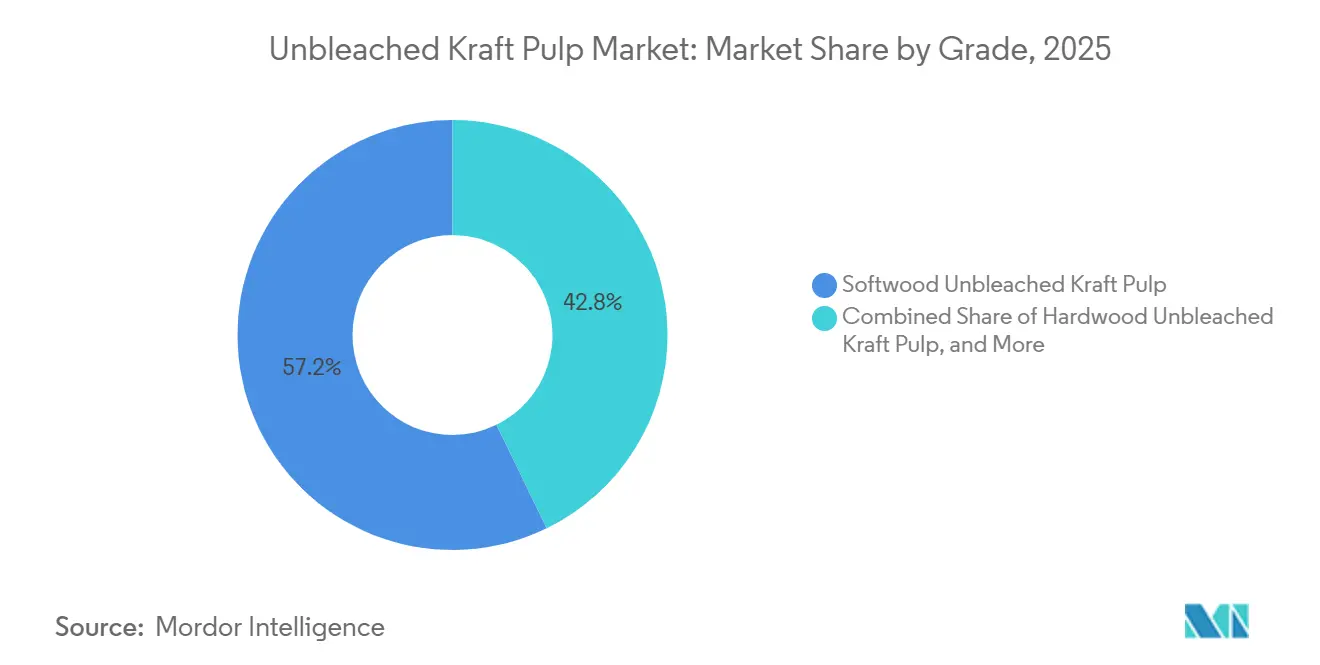

- グレード別では、針葉樹が2025年の未晒しクラフトパルプ市場シェアの57.23%を占め、広葉樹は2031年までに5.73%のCAGRで拡大すると予測されています。

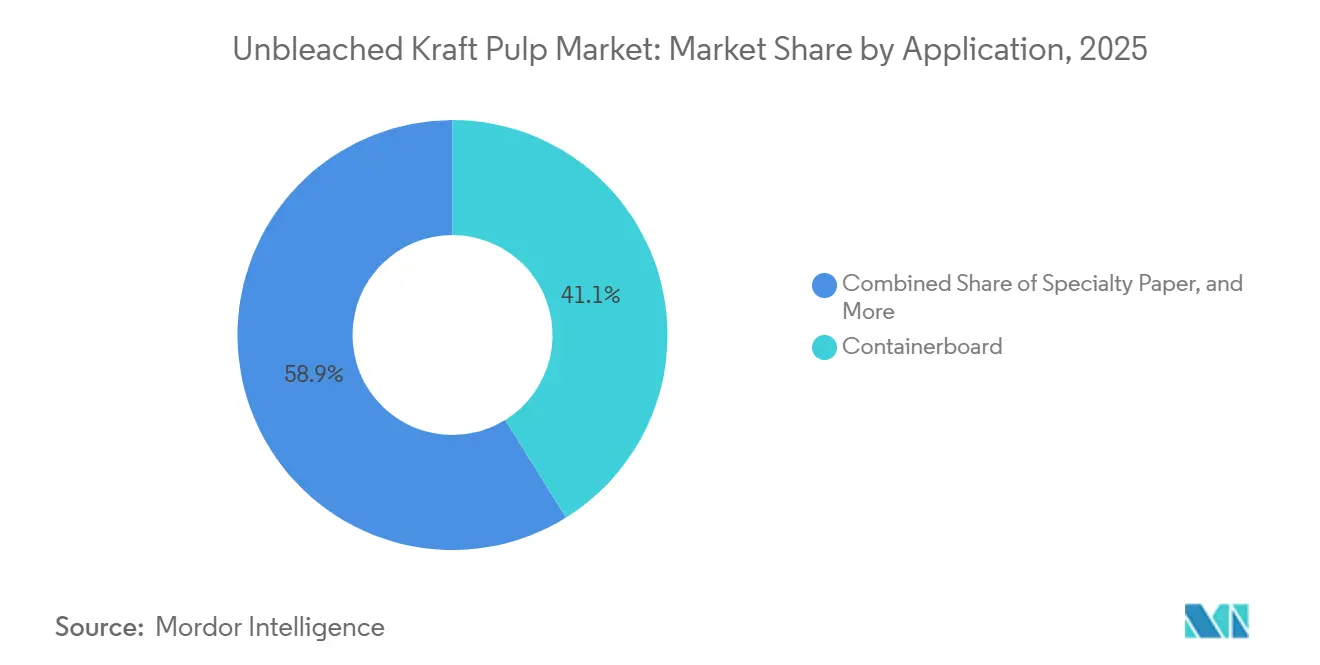

- 用途別では、コンテナボードが2025年の未晒しクラフトパルプ(UKP)市場規模の41.14%のシェアを占め、特殊紙が2031年までに6.11%のCAGRで最も速い成長を記録すると予想されています。

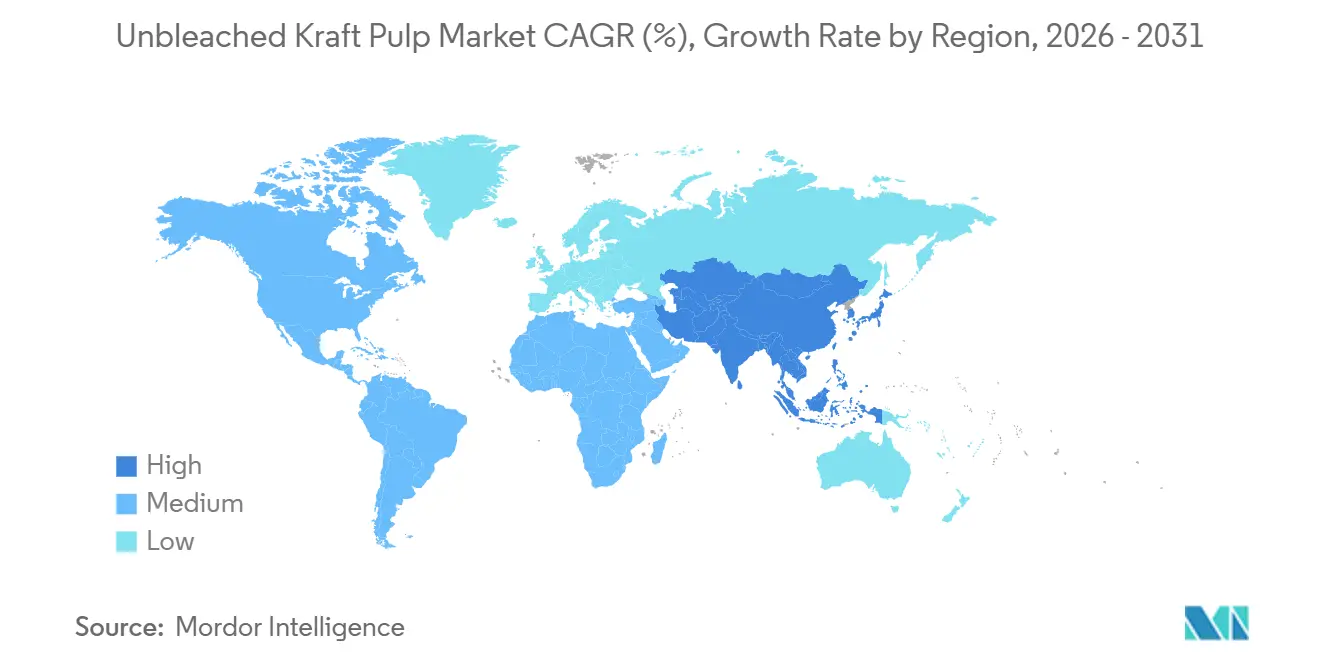

- UKP市場は2025年に39.45%のシェアを持ち、2031年までに5.92%のCAGRで最も速く成長する地域セグメントであり続けると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

未晒しクラフトパルプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引に牽引された段ボール包装需要の成長 | +1.8% | 世界全体、特にアジア太平洋および北米 | 短期(2年以内) |

| 持続可能な未晒し包装材料へのシフト | +1.3% | 世界全体、EUが主導しアジア太平洋が追随 | 中期(2〜4年) |

| 小売・輸送包装におけるプラスチック代替 | +0.9% | EU、北米、アジア太平洋および中東・アフリカへの波及 | 中期(2〜4年) |

| 重包装の成長 | +0.6% | 世界全体、産業・建設市場クラスター | 短期(2年以内) |

| 環境受容性を高める低化学処理 | +0.3% | 欧州、北米、アジア太平洋の規制市場 | 長期(4年以上) |

| 包装会社による統合戦略 | +0.2% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引に牽引された段ボール包装需要の成長

電子商取引物流は未晒しクラフトパルプ市場にとって最も明確な近期需要シグナルであり続けました。これは、各出荷単位が店舗補充形式よりも通常多くの段ボール保護を必要とするためです。未晒しクラフトパルプ(UKP)市場は、米国のコンテナボードにおける良好な操業環境から引き続き恩恵を受けており、製紙工場はセクター全体で設備削減が行われた後も高い稼働率を維持しました。[1]米国森林製紙協会、「米国森林製紙協会が第66回年次製紙産業設備・繊維消費調査を発表」、米国森林製紙協会、afandpa.org AF&PAは、設置設備が5.1%減少したにもかかわらず、2025年のコンテナボード操業率が91.9%を維持したと報告しており、最終需要が構造的な設備削減を吸収したことを示しています。同調査では、コンテナボードが2025年の米国の紙・板紙総設備の50%以上を占め、包装システムにおける中心的役割を強化していることも示されました。これは、特に製紙工場がクラフトライナーボードおよび段ボール中芯に信頼性の高い原料を必要とする場合に、バージン強度繊維の安定した出口を支援します。その結果、UKP市場は段ボール包装需要を引き続き密接に追跡しており、電子商取引の出荷成長が消費の持続的な下支えを提供しています。

持続可能な未晒し包装材料へのシフト

未晒しクラフトパルプ市場はまた、リサイクルが容易で、厳格化する持続可能性規制の下で仕様化が容易な包装形式へのシフトからも恩恵を受けています。EU規則2025/40は2025年2月に発効し、2030年までにEU市場に投入されるすべての包装材がリサイクル可能でなければならないという方針を定めており、同規則は2026年8月から適用されます。[2]欧州連合、「包装および包装廃棄物に関する欧州議会および理事会の規則(EU)2025/40」、欧州連合官報、eur-lex.europa.eu この方向性は単一素材および繊維系包装構造を支持しており、輸送用および重包装用途における非塗工・未晒し紙形式の魅力を高めています。[3]欧州委員会、「包装および包装廃棄物規則」、欧州委員会、environment.ec.europa.eu ドイツは2025年に明確な需要シグナルを示し、包装紙の生産量は1,250万トンに達し、総紙生産量の67%を占め、2024年比で1.8%増加しました。[4]ドイツ製紙工業連合会、「製紙業界の事実と数字2025」、ドイツ製紙工業連合会、papierindustrie.de 未晒しクラフトパルプ(UKP)市場はまた、包装仕様の繊維オプションを評価する際に、調達チームがプロセス化学と排出プロファイルにより重点を置くことからも恩恵を受けています。これにより、要求の厳しい用途での機械的性能を犠牲にすることなく、より強力な環境ポジショニングを求めるプログラムにおいて未晒しグレードが優位性を持ちます。

小売・輸送包装におけるプラスチック代替

未晒しクラフトパルプ市場は、小売・輸送包装におけるプラスチックの段階的な代替から恩恵を受けており、特に紙系形式がかつてポリマーフィルムを優先させた性能ニーズを満たせるようになった分野で顕著です。EU包装規則および一回使用プラスチック指令の継続的な影響により、ブランドオーナーや小売業者はリサイクル可能な素材選択を中心に包装形式を再設計するよう促されています。Mondiは2026年4月にピッツバーグに年間3億袋の生産能力を持つ新しい紙袋工場を開設し、電子商取引および産業顧客を対象としており、大規模なプラスチックから紙への転換がすでに生産ネットワークに組み込まれていることを示しました。UPM、Michelman、およびBOBSTも2026年5月にEU包装規則に沿ったバイオベースの紙包装コンセプトを発表し、リサイクル可能な紙構造におけるバリア機能の向上を目指しました。これらの動きは未晒しクラフトパルプ(UKP)市場にとって重要です。なぜなら、小包メーラー、産業用袋、および紙系輸送形式は、包装失敗コストが高い強度繊維を消費するからです。したがって、UKP市場は、紙ソリューションが耐湿性、シーリング、および輸送耐久性においてより高い能力を持つようになるにつれて恩恵を受ける立場にあります。

重包装の成長

重包装は未晒しクラフトパルプ市場にとって重要な出口であり続けています。産業用袋および輸送包装は、リサイクル原料では完全に代替できない長繊維強度に依然として依存しているためす。建設資材、肥料、化学品、および農産物は、取り扱いストレス下で強い引張強度および破裂強度を持つ袋および紙を引き続き必要としています。Georgia-Pacificは2025年第4四半期にアラバマ川セルロース工場で8億米ドルの設備投資プログラムを開始し、このプロジェクトは2027年までに1日あたり約300トンの設備増強をもたらすと予想されています。同社は、このサイトが米国最大かつ最も技術的に先進的な針葉樹パルプ工場の一つになると予想されると述べており、強度グレードのバージン繊維に対する長期需要への信頼を示しています。これは未晒しクラフトパルプ(UKP)市場に関連しており、重包装は標準的な茶色包装用途よりも代替への露出が少ないためです。また、エンドユーザーが最低コスト原料よりも耐荷重信頼性を重視する針葉樹系グレードのプレミアムポジショニングを支援します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル繊維(OCC系生産)からの強い競争 | -1.0% | 北米、欧州 | 短期(2年以内) |

| 高品質用途における限定的な使用 | -0.7% | 世界全体 | 長期(4年以上) |

| 原材料コストの変動(木材供給への影響) | -0.5% | 北米、欧州、北欧諸国 | 短期(2年以内) |

| 林業および土地利用への環境圧力 | -0.3% | 欧州、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リサイクル繊維(OCC系生産)からの強い競争

未晒しクラフトパルプ市場は、コスト規律がピーク強度よりも重要なコンテナボード用途において、リサイクル繊維から最も直接的な競争圧力に直面しています。大手包装グループはバージンとリサイクル原料を組み合わせたシステムを構築し続けており、これにより独立した市場パルプ販売業者が利用できるアドレス可能なシェアが減少しています。Smurfit Westrockは、その操業フットプリント全体で年間1,300万トンのリサイクル繊維消費を報告しており、主要生産者が混合繊維戦略を管理している規模を示しています。International Paperも2026年4月にNORPACの買収に合意し、コンテナボードおよびリサイクル軽量コンテナボード能力を追加してシステムの柔軟性を向上させました。これはUKP市場にとって重要です。なぜなら、統合リサイクル設備の増加はそれぞれ、コスト重視グレードにおけるバージン茶色繊維の商業需要を減少させる可能性があるからです。この抑制要因は、成熟した回収システムと統合包装グループが経済性に応じて原料をシフトする能力が高い北米と欧州で最も強く現れています。

高品質用途における限定的な使用

未晒しクラフトパルプ市場はまた、高い白色度、白さ、または特定の視覚的基準を必要とする用途において、繊維自体の自然な性能限界によっても制限されています。未晒しグレードは強力な機械的特性を発揮しますが、その茶色の色と残留リグニン含有量が、印刷、筆記、ティッシュ、およびプレミアム白色包装カテゴリーへの直接使用を制限しています。これは、晒しクラフトパルプ(UKP)市場が紙・板紙の全領域ではなく、茶色包装、産業用紙、袋、および定義された特殊用途に集中していることを意味します。Billerudの2025年および2026年の製品ポジショニングは、医療、バリア、および包装機能が視覚的な白色度よりも重要な特殊紙の機会が存在することを示しましたが、これらは晒し繊維製品のアドレス可能なベースよりも狭いままです。実際的な結果として、生産者は複雑さを高める追加の変換、コーティング、またはブレンドステップなしにはプレミアム白色包装または高白色度紙市場に参入できません。この構造的な限界は、持続可能性の好みが有利な場合でも、UKP市場がより高付加価値の隣接グレードにどこまで拡大できるかを制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:針葉樹の優位性が繊維強度基準を支える

針葉樹は2025年のグレード別世界需要の57.23%を占め、ライナーボードおよび重包装用紙用途にわたる未晒しクラフトパルプ市場の中心に位置し続けました。このセグメントのリードは、要求の厳しい包装用途における引張強度および破裂強度に不可欠なスプルース、パイン、およびモミ原料の長繊維優位性を反映しています。欧州および北米のバイヤーも認証調達に引き続き重点を置いており、FSCおよびPEFCフレームワークが針葉樹供給の調達適格性を形成しています。これは、認証と強度性能が顧客仕様において連携して機能するため、未晒しクラフトパルプ(UKP)市場のグレード安定性を支援します。チリの未晒しラジアタパイン・パルプ生産量は2024年に326,200トンに達し、2022年の503,000トンから減少しており、サプライヤー間のポートフォリオ規律が輸出チャネルにおける針葉樹の入手可能性を引き締める可能性があることを示しました。この供給調整は、製紙工場が強度基準を妥協できない用途における針葉樹原料のプレミアムな役割を強化しました。

広葉樹は5.73%のCAGRで拡大すると予測されており、2031年までのセグメント別未晒しクラフトパルプ(UKP)市場規模において最も速く成長するグレードとなっています。成長は、コスト性能バランスがピーク繊維強度よりも重要なことが多いアジアの製紙工場におけるユーカリ系原料の広範な使用によって支援されています。ブラジルは、国内パルプ生産量が2025年に2,940万トンに達し、輸出量が2,070万トンに増加し、2024年比で11.6%増加したため、主要な構造的推進力であり続けました。混合繊維グレードも未晒しクラフトパルプ産業において商業的価値を高めており、東南アジアおよびインドの製紙工場が広葉樹と針葉樹をブレンドして投入コストと板紙性能を最適化しています。これによりグレード競争は活発に保たれていますが、針葉樹が未晒しクラフトパルプ市場における強度重視仕様の基準点であり続けるという事実は変わりません。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:電子商取引がコンテナボード需要を押し上げる

コンテナボードは2025年の需要の41.14%を占め、最終用途別の未晒しクラフトパルプ市場規模において最大の用途となりました。そのリード位置は、出荷、産業流通、および日用消費財包装におけるライナーボードおよび段ボール中芯の中心的役割から来ています。米国のコンテナボード工場は、設備削減後も2025年に91.9%で操業しており、包装ベース全体で需要が堅調に推移したことを示しました。Smurfit Westrockも2026年に業界の操業環境が改善したと報告し、クラフト繊維消費に結びついた包装システム需要の見通しを支援しました。これにより、コンテナボードは未晒しクラフトパルプ市場の主要な数量アンカーとして維持されており、特に性能ニーズがリサイクル代替のシェアを制限する場合に顕著です。また、未晒しクラフトパルプ産業が段ボール包装における出荷強度、物流活動、および製紙工場の操業規律と密接に結びついていることを意味します。

特殊紙は6.11%のCAGRで成長すると予測されており、2031年までの未晒しクラフトパルプ市場規模において最も速く成長する用途となっています。需要は、リサイクル可能性と繊維純度が商業的価値を持つ医療包装、産業用バリア紙、およびナチュラルルックのフードサービス形式によって押し上げられています。Billerudは医療・製薬包装ニーズに対応するためMediKraft SealBaseを発表し、ターゲットを絞った未晒し紙ソリューションがより高い仕様の包装ニッチに移行していることを示しました。クラフト紙も未晒しクラフトパルプ市場において重要な役割を維持しており、特に変換ラインが強い茶色繊維形式を好むフレキシブル包装、電子商取引バッグ、および産業用途において顕著です。ティッシュや成形繊維製品を含むその他の用途は、それらのカテゴリーの多くが外観と柔らかさの要件のために晒し原料を引き続き好むため、より小さいままです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の未晒しクラフトパルプ市場シェアの39.45%を占め、2031年までに5.92%のCAGRで拡大すると予測されており、最大かつ最も速く成長する地域セグメントとしての地位を維持しています。中国は世界最大の板紙生産国であり、品質重視の段ボール包装生産のためにバージン繊維グレードを引き続き必要としているため、主要な地域需要センターであり続けています。インドは、組織的な小売拡大、製薬包装輸出、および電子商取引フルフィルメント活動の増加に支えられ、地域内で最も強い需要成長ベクターです。日本と韓国は、特に産業・電子機器関連の包装チェーンにおける技術的に要求の厳しい特殊紙用途を通じて、未晒しクラフトパルプ市場を引き続き支援しています。UPMは2026年第1四半期のCEOプレゼンテーションで、欧州および北米の状況が軟化していたにもかかわらず、アジアの特殊紙市場は安定していたと述べました。

欧州2025年および2026年の未晒しクラフトパルプ市場において、より規制主導の需要プロファイルを示しました。EU規則2025/40とその2026年8月の適用タイムラインにより、包装バイヤーはリサイクル可能な繊維系形式への移行を早めるよう促されました。ドイツの包装紙生産量は2025年に1,250万トンに達し、国内紙生産量の67%を占め、包装が同国の紙需要をいかに深く支配するようになったかを示しました。Billerudは、プレミアム包装材料への注力の一環として、2026年第1四半期のスケールブラッカでの作業を含め、そのシステム全体の能力向上を継続しました。Mondiもルジョンベロクのバイオマス発電プロジェクトを通じて長期インフラを推進しており、統合工場のエネルギー自給率を75%から90%に引き上げることが期待されています。

北米は、大規模な統合コンテナボードベースと包装資産への継続的な投資に支えられ、未晒しクラフトパルプ市場の主要な消費・生産拠点であり続けました。米国の包装紙生産量は2025年に1.7%増加し、コンテナボード操業率は91.9%を維持し、需要が設備削減に適切に対応したことを示しました。南米は未晒しクラフトパルプ市場の主要な供給地域として機能し続け、Arauco社のスクリュー・プロジェクトは2025年第4四半期に物理的進捗率42.6%に達し、2027年下半期の稼働開始に向けてスケジュール通りに進んでいます。CMPCのナトゥレザ・プロジェクトも年間最大250万トンの計画生産量と専用輸出ターミナル戦略を持つ主要な将来設備追加であり続け、2030年までの世界貿易フローに影響を与えるでしょう。

競争環境

未晒しクラフトパルプ市場は、純粋な市場パルプ規模よりも、パルプ、紙、および包装システム全体の統合によって形成される、適度に集中した構造の中で機能しています。大手生産者は自社供給を通じて繊維戦略を管理しており、これにより公開市場需要が制限され、地域的なポジションの重要性が高まっています。Smurfit Westrockはこの規模をよく示しており、40カ国以上に500以上の施設、2,300万トンの紙設備、および年間1,300万トンのリサイクル繊維消費を持っています。このフットプリントにより、同社は未晒しクラフトパルプ市場のエンドマーケット全体でバージンとリサイクル繊維のバランスを取る広範な柔軟性を持っています。International Paperは2026年4月にNORPACを3億6,000万米ドルで買収することに合意し、ワシントン州ロングビューに年間約100万トンのコンテナボード設備を追加することで、統合パターンに加わりました。

南米の生産者は、プランテーション生産性、輸出規模、および新規プロジェクトパイプラインを通じて、未晒しクラフトパルプ市場のコストカーブを形成し続けています。Arauco社の企業プレゼンテーションは、2027年に稼働開始した際に年間350万トンの設備を追加するスクリュー工場の継続的な進捗を示しました。CMPCの2024年統合報告書もナトゥレザ・プロジェクトとブラジルの輸出インフラ支援の進捗を確認しました。これらの動きは、南米の世界的な供給基地としての役割を拡大し、高コスト生産者への競争圧力を高めるため重要です。並行して、未晒しクラフトパルプ市場は、最低配送繊維コストよりもトレーサビリティ、グレード品質、および顧客近接性で競争する北欧プレーヤーからの戦略的差別化を引き続き見ています。

Billerudは未晒しクラフトパルプ市場内でのこのプレミアム戦略の良い例です。同社は2026年に、その製紙工場ネットワーク全体でプレミアム包装材料の能力を向上させるために設計された設備アップグレードとポートフォリオ行動を報告しました。Smurfit Westrockも2026年2月に北米、欧州・中東・アフリカおよびアジア太平洋、南米をカバーする5カ年成長フレームワークを概説し、継続的な設備合理化と地理的拡大を確認しました。未晒しクラフトパルプ市場の競争パターンは、単純な数量成長だけでなく、統合、選択的拡大、および製品アップグレードを組み合わせています。これにより、地域間の競争は活発に保たれますが、性能、認証、およびサービス要件を一貫して満たすことができる差別化されたサプライヤーのための余地も保たれます。

未晒しクラフトパルプ産業リーダー

Stora Enso Oyj

International Paper Company

Mondi plc

CMPC Celulosa S.A.

Canfor Pulp Products Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:UPM、Michelman、およびBOBSTがEU包装規則に沿ったバイオベースの紙包装コンセプトを発表し、リサイクル可能な高性能紙構造商業的根拠を拡大しました。

- 2026年5月:International Paperがミシシッピ州ランキン郡に2億2,500万米ドルのグリーンフィールド持続可能包装施設の建設を開始しました。この施設は製造能力を強化し、主要な包装セグメントの増大する需要に対応するよう設計されました。操業開始は2027年第4四半期に予定されています。

- 2026年4月:International Paperが、ワシントン州ロングビューのコンテナボードおよび製紙工場で年間約100万トンを生産するノース・パシフィック・ペーパー・カンパニーを3億6,000万米ドルで買収する契約を締結しました。この買収は、規制当局の承認を条件として、システムの柔軟性とリサイクル軽量コンテナボード能力を追加しました。

未晒しクラフトパルプ市場レポートの範囲

未晒しクラフトパルプ(UKP)は、クラフト(硫酸塩)プロセスを通じて針葉樹および広葉樹種から製造される高強度化学パルプであり、リグニン除去漂白段階が省略されるため自然な茶色を保持します。これにより繊維の完全性が保たれ、より低い生産コストと環境負荷で優れた引張強度および引裂強度が得られます。これらの特性が評価され、UKPはコンテナボード、クラフト紙、および特殊グレードの主要な原料となっています。市場は、統合生産と商業取引の両方にわたる針葉樹、広葉樹、および混合繊維グレードを対象とし、世界中の包装および産業用途にサービスを提供しています。

未晒しクラフトパルプ市場レポートは、グレード(針葉樹、広葉樹、混合繊維)、用途(コンテナボード、クラフト紙、特殊紙、その他の用途)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 針葉樹未晒しクラフトパルプ |

| 広葉樹未晒しクラフトパルプ |

| 混合繊維未晒しクラフトパルプ |

| コンテナボード |

| クラフト紙 |

| 特殊紙 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 中東 |

| アフリカ |

| グレード別 | 針葉樹未晒しクラフトパルプ | |

| 広葉樹未晒しクラフトパルプ | ||

| 混合繊維未晒しクラフトパルプ | ||

| 用途別 | コンテナボード | |

| クラフト紙 | ||

| 特殊紙 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | |

| アフリカ | ||

レポートで回答される主要な質問

未晒しクラフトパルプの現在の規模と将来の見通しは?

このセクターは2025年に270億3,400万米ドルと評価され、2026年には285億6,000万米ドルと推定され、5.19%のCAGRで2031年までに367億8,000万米ドルに達すると予測されています。

未晒しクラフトパルプの需要をリードするグレードはどれですか?

針葉樹は2025年に57.23%のシェアで需要をリードしました。これは、長繊維原料がライナーボードおよび重包装における引張強度および破裂強度にとって引き続き重要であるためです。

未晒しクラフトパルプで最も速く成長している用途はどれですか?

特殊紙は、医療包装、バリア紙、およびナチュラルルックのフードサービス形式に支えられ、2031年までに6.11%のCAGRで最も速く成長すると予測されています。

なぜアジア太平洋地域がこのビジネスの主要な地域拠点なのですか?

アジア太平洋地域は2025年に39.45%のシェアを占め、中国の板紙規模とインドの拡大する電子商取引、小売、および包装需要に牽引され、5.92%のCAGRで成長すると予測されています。

生産者とサプライヤーにとって最大の近期成長促進要因は何ですか?

電子商取引に関連した段ボール包装需要は、安定したコンテナボード生産と強度グレードのバージン繊維への持続的な需要を支援するため、最も強い近期成長促進要因であり続けています。

この分野の将来の成長に対する主な脅威は何ですか?

リサイクル繊維は主要な競争上の抑制要因であり、特に統合包装グループがコスト重視のコンテナボードグレードで原料ミックスをシフトできる北米と欧州において顕著です。

最終更新日: