モールドパルプ包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

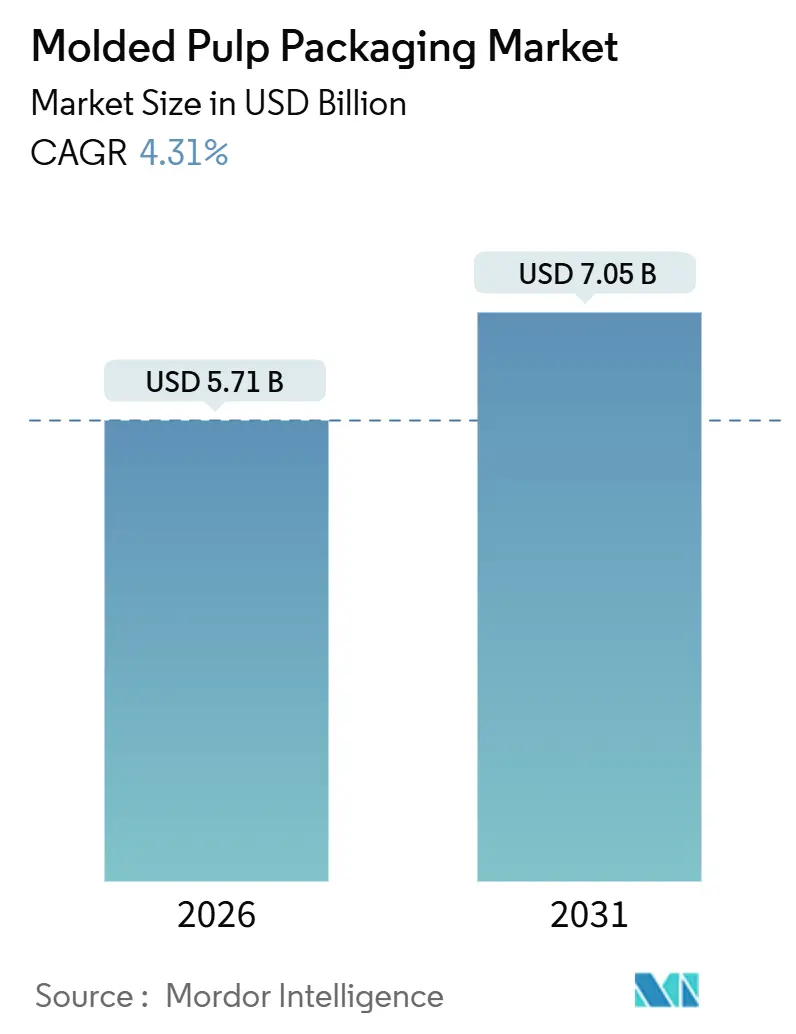

| 市場規模 (2026) | 5.71 十億米ドル |

| 市場規模 (2031) | 7.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモールドパルプ包装市場分析

モールドパルプ包装市場規模は2026年にUSD 57.1億に達し、2031年までにUSD 70.5億に達すると予測され、4.31%のCAGRで前進しています。この成長軌跡は、100か国以上における使い捨てプラスチックに関する規制上の禁止令、リサイクル可能性をユニットコストより優先するようになった小売業者のスコアカード、および路肩回収可能な緩衝材を優先する急速な電子商取引の拡大によって推進されています。多国籍ブランドは欧州連合の2030年リサイクル可能性義務とカリフォルニア州のSB 54スケジュールに合わせており、サプライヤーはポリスチレンを繊維系代替品に置き換える段階的廃止を進めています[1]出典:欧州委員会、「包装および包装廃棄物」、ec.europa.eu。サイクルタイムを数分から数秒に短縮するドライモールドファイバープロセスを含む技術的飛躍により、射出成形プラスチックとの歴史的なコスト格差が縮小しています。リサイクルファイバーが価格競争力の基盤を担う一方、リサイクル経済性とバージンファイバー性能を組み合わせたブレンド配合が加速しており、中東などの地理的なホットスポットでは現地の循環経済目標の進展に伴い新たな資本を引き付けています。

主要レポートの要点

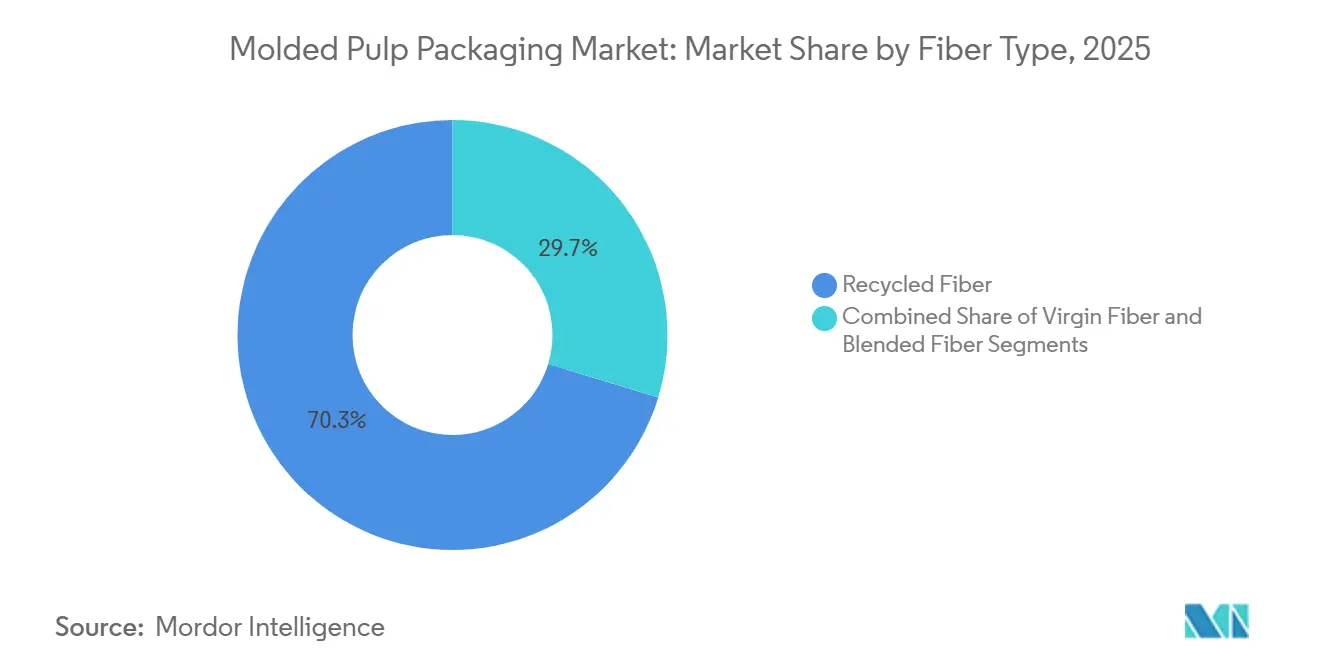

- リサイクルファイバーは2025年のモールドパルプ包装市場シェアの70.3%をリードし、ブレンドファイバーは2031年にかけて8.5%のCAGRで拡大すると予測されています。

- トレイは2025年の売上高の41.2%を占め、ボウルおよびカップは2031年にかけて9.1%のCAGRで成長すると予測されています。

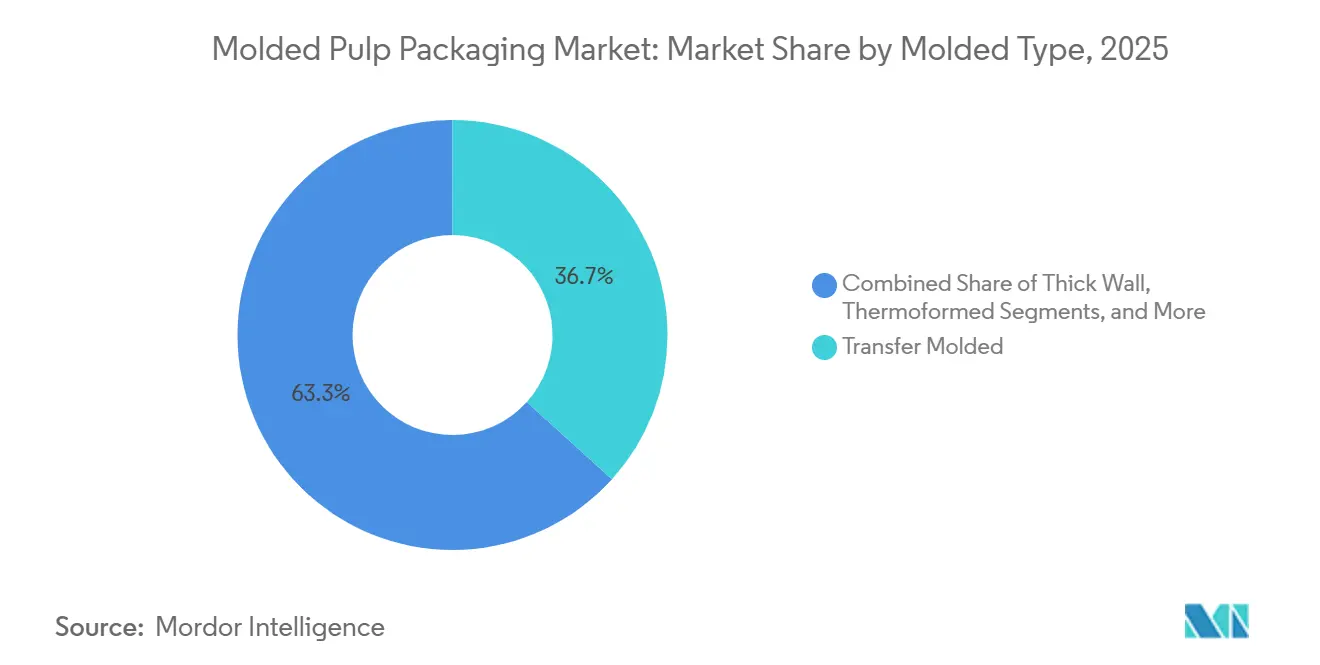

- トランスファーモールド技術は2025年の販売量の36.7%を獲得しましたが、熱成形モールドパルプは2031年にかけて7.24%のCAGRを達成する軌道にあります。

- 食品包装は2025年の需要の52.4%を占め、ヘルスケアおよび医療機器は8.6%のCAGRを記録する見通しです。

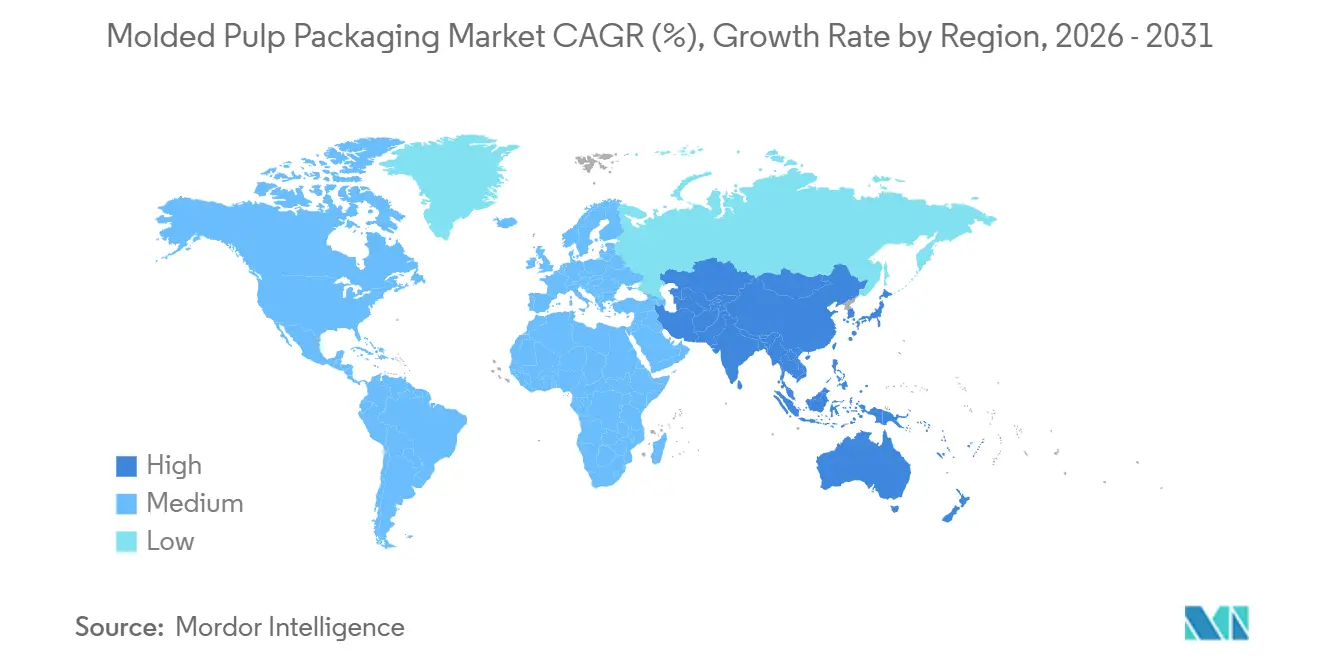

- 北米は2025年の世界売上高の46.56%を占めましたが、中東は2031年にかけて8.4%のCAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

モールドパルプ包装市場の促進要因影響分析*

| ドライバー | (概算)CAGRへの影響 予測への影響(%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| 使い捨てプラスチックに対する 規制上の禁止令 | +1.8% | グローバル、特にEU、北米、アジア太平洋一部地域 | 中期(2〜4 年) |

| 企業のネットゼロおよびプラスチック中立目標 | +1.2% | グローバル、北米および欧州に集中 | 中期(2〜4 年) |

| EPSおよび熱成形に対する コスト優位性 | +0.7% | グローバル、特に 南米およびアジア太平洋 | 短期(2年 以内) |

| 路肩回収可能な緩衝材に対する 電子商取引の需要 | +0.9% | 北米、欧州、アジア太平洋の電子商取引ハブ | 短期(2年 以内) |

| ドライ成形技術による ライン速度の向上 | +0.6% | 北米および欧州が先行し、アジア太平洋へ波及 | 長期(4年 以上) |

| フードサービスにおける PFAS規制 | +1.0% | 北米および欧州、アジア太平洋で拡大中 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する規制上の禁止令

法規制がモールドパルプ包装市場全体の調達優先順位を再定義しています。欧州連合の2030年リサイクル可能性規則およびカリフォルニア州のSB 54はいずれも発泡ポリスチレンを禁止しており、モールドパルプをコスト主導の選択肢からコンプライアンス上の必需品へと即座に引き上げています。インドの19品目のプラスチック禁止令はフードサービスの需要を深め、一方で管轄区域ごとに異なる施行基準が複数管轄にわたるコンプライアンスを複雑にしています。独自の金型加工および認証リソースを擁する垂直統合型生産者は、異なる適用除外規定と加速するタイムラインを乗り越えるうえで最も優位な立場にあり、市場のスケールおよび垂直統合への移行を強化しています。

企業のネットゼロおよびプラスチック中立誓約

小売業者とブランドのコミットメントは、モールドパルプ包装市場に有利なサプライヤー義務として持続可能性に関する言説を具体化しています。ユニリーバはバージンプラスチックを50%削減することを目標とし、ウォルマートのプロジェクト・ギガトンはリサイクル可能な包装をサプライヤーのスコアカードに組み込み、アマゾンのフラストレーション・フリー・プログラムは数百万メートルトンのプラスチック緩衝材を撤廃しました。こうした連鎖的な要件により、価格プレミアムがあってもコントラクトパッカーはモールドパルプの金型設備を導入せざるを得なくなっています。なぜなら棚へのアクセスがユニットあたりのコストではなくESG指標に左右されるようになっているからです。

EPSおよび熱成形プラスチックに対するコスト優位性

バージンプラスチック価格の高騰と埋め立て割増料金により、価格に敏感な南米やアジア太平洋の一部においてモールドパルプに有利なコスト格差が拡大しています。原料を現地で調達する場合、リサイクルファイバートレイは発泡ポリスチレンを10%下回るコストを実現でき、大量市場の卵・農産物・家庭用電子機器分野でのモールドパルプ包装市場の訴求力を高めています。このコスト優位性は普及を支えつつ、技術のアップグレードによってユニットあたりの転換費用の削減が継続されています。

路肩回収可能な緩衝材に対する電子商取引の需要

記録的な小包数量が発泡スチロールのチップとエアキャップの欠点を露呈しています。主要な運送業者は、発送される包装の90%以上が現在路肩回収可能であると報告しており、これはモールドパルプのコーナーブロックやエッジプロテクターが難なく満たす基準です。モールドパルプはユニットコストを10〜15%増加させる可能性があるものの、オンライン小売業者はペナルティを回避しブランドエクイティを維持するためにそのプレミアムを吸収する意向を示しており、モールドパルプ包装市場のもう一つの構造的な追い風を強固なものにしています。

モールドパルプ包装市場の抑制要因影響分析*

| 抑制要因 | (概算)CAGRへの影響 予測への影響(%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| OCCおよびバージンファイバーの 価格変動 | -0.9% | グローバル、古紙を輸入する地域で特に深刻 | 短期(2年 以内) |

| バリアおよび印刷性能の 劣位性に対する認識 | -0.6% | グローバル、化粧品・医薬品分野で最も顕著 | 中期(2〜4 年) |

| カラーパルプリサイクルストリームの 限界 | -0.3% | カラー分別を欠くMRFがある北米および欧州 | 長期(4年 以上) |

| 熱プレス仕上げ時の 高いエネルギー負荷 | -0.4% | 電気料金が高い地域、特に欧州およびアジア太平洋の一部 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

OCCおよびバージンファイバーの価格変動

古段ボール箱および針葉樹パルプ価格の変動は、コンバーターのマージンを圧迫し、固定価格契約を複雑にしています。ヘッジング手段がなければ、モールドパルプ包装市場の中小規模のプレーヤーの多くが数か月以内に材料費を3倍まで押し上げる可能性のあるコスト急騰を吸収せざるを得ません。大手サプライヤーが実施しているような紙取引への垂直統合が主要な防衛策として台頭しているものの、地域の生産者は依然リスクにさらされており、需要が急増する時期に供給を引き締める形で生産能力を一時的に停止することがあります。

コーティングプラスチックに対するバリアおよび印刷性能の劣位性に関する認識

水蒸気透過率と印刷精度はコーティングプラスチックより依然として劣っており、プレミアム化粧品、冷蔵調理済み食品、医薬品ブリスターパックにおけるモールドパルプの使用を制限しています。PFASの規制上の禁止令により低コストのバリア選択肢が失われ、コンバーターは費用がかかり、リサイクルストリームを複雑化させる可能性のあるバイオポリマーおよび水系コーティングの探索を余儀なくされています。次世代コーティングが成熟するまでの間、モールドパルプ包装市場は最も高いマージンをもたらすセグメントにおいてイノベーションギャップに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

モールドパルプ包装市場セグメント分析

繊維タイプ別:

ブレンドフォーマットが性能差を縮小ブレンドファイバー配合は2031年にかけて8.5%のCAGRを記録すると予測されており、コンバーターがリサイクルファイバーのコスト経済性とバージンファイバーの強度を両立させることから、繊維タイプの中で最も高い成長率となっています。リサイクルグレードは2025年の需要の70.3%を占め、成熟したサプライチェーンとバージンパルプに比べて30〜40%のコスト優位性を反映しています。しかし、冷蔵または医療用途向けのバリア性能を求めるブランドオーナーは、耐久性指標を満たすために60対40のブレンドをますます指定するようになっており、割増料金を吸収しています。すでに75%のリサイクル原料で操業しているインドのパルプミルは、急成長する経済においてもリサイクルストリームのスケーラビリティを示しています。一方、バージンファイバーは汚染リスクが許容されないクラスII医療包装において地位を保っており、3種類の繊維タイプすべてがモールドパルプ包装市場内で共存することを確保しています。

地域的な選好は異なります。北米のコンバーターは、段ボール強度を犠牲にすることなく小売業者の持続可能性監査を満たすためにブレンドレシピを採用する傾向があり、一方でアジアの生産者は価格重視のフードサービス需要に応えるためにリサイクルのみのミックスを依然として優先しています。事前分別されたリサイクル原料を確保する垂直買収により、強度の低下を伴わない高いリサイクル配合比率が可能となり、統合プレーヤーにコスト優位性をもたらします。新興技術による乾燥エネルギー削減が加工オーバーヘッドを縮小するにつれ、ブレンド製品のモールドパルプ包装市場規模はリサイクルグレードが数量の基盤として残る中でも着実に拡大すると予想されます。

注記: 各セグメントの詳細なシェアはレポート購入後にご利用いただけます

製品タイプ別:

ボウルおよびカップがフードサービス回復を牽引トレイは卵および農産物用途を中心に2025年の売上高の41.2%を生み出しましたが、ボウルおよびカップは他のすべての製品ファミリーを上回る9.1%のCAGRで成長すると予測されています。拡大生産者責任法を持つ州のクイックサービスレストランは、ポリスチレンのクラムシェルからモールドパルプのボウルおよびコーヒーリッドへ転換し、専用の金型加工ラインへの資本を振り向けています。クラムシェルの販売量は欧州の繰り返し使用可能な容器試験運用の萌芽的な動きから圧力を受けている一方、コンテナおよびリッドはポリスチレン禁止令に準拠する繊維系カバーを採用するコーヒーショップによって恩恵を受けています。

フードサービスの調査データは、モールドパルプを持続可能な使い捨て品の「明確な勝者」と位置づけており、この評価はグローバルチェーンの購買ポータルを通じて浸透しています。使い捨てプラスチックに付随するコンプライアンス費用は、路肩回収可能性を収益改善のてことし、モールドパルプが高いユニット価格を要求する場合でも転換を加速させています。PFASフリーコーティングへの表彰が新製品ラインを認証し、類似製品の投入を促進しており、ボウルおよびカップがモールドパルプ包装市場の中で最も急速に前進するセグメントであり続けることを確保しています。

モールドタイプ別:

熱成形技術が精度優位性を獲得トランスファーモールドフォーマットは卵カートンおよび農産物トレイの強みを背景に2025年の販売量の36.7%を保ちましたが、熱成形モールドパルプは厳密な公差を要求する家庭用電子機器および化粧品分野での受注を獲得し、2031年にかけて7.24%のCAGRを追っています。厚壁バリアントは美観よりも圧縮強度が重視される産業部品に引き続き対応しており、プロセス型スリム壁フォーマットは医薬品ブリスターインサートなどの高付加価値ニッチを占有しています。

大手電子機器ブランドは、高級デバイスの洗練されたフォームファクターに合致する熱成形ファイバーインサートへの切り替え後に、プラスチック削減の二桁台を報告しています。表面仕上げの改善と密度の高いフットプリントにより、リサイクル段ボールでは実現できなかった豪華な開封体験が可能になっています。サイクルタイムの短縮と不良率の低下に伴い、モールドパルプ包装市場では美観・精度・持続可能性の収束が見られ、ハイエンド包装におけるポリスチレンの最後の牙城を侵食しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:

ヘルスケアセグメントが無菌バリア需要で加速食品包装は2025年の需要の52.4%を依然として占めていましたが、ヘルスケアおよび医療機器はエンドユーザーの中で最も高い8.6%のCAGRを記録すると予測されています。厳格なISO滅菌規格により、コンバーターは極めて低い汚染物質閾値を持つバージンまたはブレンドファイバーへの対応を迫られています。PFASの禁止令はさらに病院をコーティングプラスチックから遠ざけ、かつてはポリマーフォーマット専用と考えられていたオートクレーブサイクルに耐えられる熱成形トレイの道を開いています。

家庭用電子機器は、持続可能性目標がヘッドラインブランドからコントラクトメーカーへと波及する中で第二の注目分野であり続け、パーソナルケアの採用はバリアコーティングの進歩に左右されています。工業製品は製造生産高に連動して成長しますが、比較的安定した数量を供給し、景気循環による変動を和らげています。結果として生じる需要のモザイクはモールドパルプ包装市場を多様化し、単一セクターの打撃に対する緩衝となり、さまざまな垂直分野での戦略的重要性を高めています。

地域分析

北米モールドパルプ包装市場

北米は2025年に世界販売の46.56%を占め、これは小売業者による早期義務化および州レベルの拡大生産者責任法によるものです。卵および農産物向け用途が飽和に近づくにつれ成長は緩やかになっていますが、カリフォルニア州のプラスチック25%削減規制などの政策的追い風が普及曲線をプラスに維持しています。カナダのポリスチレン製食品サービス用品の禁止およびメキシコシティの堆肥化適合要件は米国の動向を反映しており、都市部のリサイクルプログラムが成熟する中でも地域全体の勢いを持続させています。

中東モールドパルプ包装市場

中東は2031年までに年平均成長率8.4%を記録する見込みであり、これは世界最速の成長率です。サウジアラビアのビジョン2030目標およびUAEの循環経済政策が大規模国内投資を促進しており、アジアからの輸入品を代替することを目的とした2億6,600万米ドル規模の工場もその一例です。地域のコンテナボード生産者による上流への展開が原料を確保し、世界的なパルプ価格の急騰に対する緩衝材となる国内サプライチェーンを支えています。

欧州・アジア太平洋・南米・アフリカのモールドパルプ包装市場

欧州はEU全域の2030年リサイクル適合義務から恩恵を受けており、ドイツ、フランス、英国が食品サービスおよび小売分野におけるモールドパルプ採用の最前線に立っています。アジア太平洋地域は依然として混在した状況にあります。インドの包装ブーム、電子商取引の普及拡大、厳格なプラスチック廃棄物規制が需要を牽引する一方、東南アジアの一部の国々はリサイクルインフラが未発達なため依然として安価なプラスチックに依存しています[2]出典:インドブランドエクイティ財団、「IBEFホームページ、ibef.org。南米およびアフリカは進捗がまばらですが、プラスチックのコンプライアンスコストが上昇する中、クイックサービスレストランおよび産業輸出向けモールドパルプへの関心が高まっています。

競合環境

モールドパルプ包装市場は中程度の分散を維持しており、上位5社が生産能力の約35〜40%を保有し、地域の専門業者や技術参入者に余地を残しています。垂直統合が戦略的課題を支配しており、リサイクルファイバー価格の変動からコンバーターを守る紙取引の買収がその証左となっています。北米と欧州では高速ラインの自動化と地域の卵カートン生産能力の集約に向けた設備投資が行われ、アジア太平洋では国境を越えた取引が製造拠点を拡大しています。

技術ライセンスが破壊的プロセスの市場投入時間を加速させています。米国、スウェーデン、マレーシアに設置されたドライモールドファイバーラインはサイクルタイムを大幅に短縮し、熱成形にほぼ匹敵する水準を達成して、化粧品キャップやコーヒーリッドなどのプレミアムカテゴリーを開拓しています。ヘルスケアグレードのトレイは依然としてホワイトスペースの機会であり、バージンファイバーとPFASフリーコーティングおよびISO認証の無菌バリア性能を組み合わせたコンバーターはプレミアムマージンを獲得できます。

より広い包装分野での統合は、規模が前提条件になりつつあることを示しています。段ボール原紙とプラスチック包装における数十億ドル規模の合併は原料の管理を強化し、製品ポートフォリオを拡大し、大手企業がモールドパルプを折り畳み紙箱や軟包材とバンドルして統合入札を行える立場を築いています。ニッチなイノベーターはカラー分別、エネルギー効率の良い熱プレス、デジタル印刷に取り組み続けており、競合環境が数量と技術の両面で進化することを確実にしています。

モールドパルプ包装業界のリーダー企業

Brødrene Hartmann A/S

Huhtamaki Oyj

UFP Technologies, Inc.

Sabert Corporation

Sonoco Products Company

- *免責事項:主要選手の並び順不同

本レポートで取り上げるモールドパルプ包装市場の企業

- Brodrene Hartmann A/S

- Huhtamaki Oyj

- UFP Technologies, Inc.

- Sabert Corporation

- Henry Molded Products, Inc.

- Keiding, Inc.

- Pacific Pulp Molding, Inc.

- Protopak Engineering Corporation

- EnviroPAK Corporation

- Maspack Ltd.

- CKF Inc.

- Moulded Fibre Products Ltd.

- Cellulopack Packaging S.L.

- FiberCel Packaging, LLC

- Greenpack (Yulin) Environmental Technology Co., Ltd.

- Dongguan Flyway Packaging Co., Ltd.

- Shenzhen Maider Packaging Co., Ltd.

- Qingdao Xinya Molded Pulp Packaging Co., Ltd.

- Taiwan Pulp Molding Co., Ltd.

- Nippon Molded Pulp Co., Ltd.

- Vegware Ltd.

- Earthpac Ltd.

- Papelyco S.A.

- PulpaPack SAS

- Western Pulp Products Co.

モールドパルプ包装市場における最近の業界動向

- 2025年11月:SabertのPFASフリーのPulp Ultra®ラインが2025年米国プラスチック協定賞を受賞し、全国のレストランでのチェーン全体への展開を加速しました。

- 2025年9月:Packaging Corporation of Americaがグリーフの段ボール原紙部門をUSD 18億で買収し、モールドパルプコンバーター向けのリサイクルファイバー供給を拡大しました。

- 2025年10月:Packaging Corporation of Americaがグリーフの段ボール原紙部門をUSD 18億で買収し、モールドパルプコンバーター向けのリサイクルファイバー供給を拡大しました。

- 2025年4月:HuhtamakiがテキサスにUSD 3,000万の折り畳み紙箱工場を稼働させ、そのモールドファイバーネットワークを補完しました。

モールドパルプ包装市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、パルプモールドパッケージング市場を、再生紙またはバージン植物繊維の湿式または乾式成型によって製造されるトレイ、クラムシェル、エンドキャップ、ボウル、および同様の硬質形状による世界売上高と定義している。完成品がコンバーターから出荷され、食品包装、食品サービス、家電製品、ヘルスケア、産業用チャネルに入る時点からカウントが始まる。

適用除外:ルースフィルセルロース、プレーンバガス食器、成形されていないファイバーパッドは対象外。

このレポートでカバーされるセグメント

- 繊維タイプ別

- リサイクルファイバー

- バージンファイバー

- ブレンドファイバー

- 製品タイプ別

- トレイ

- ボウルおよびカップ

- クラムシェル

- プレート

- コンテナおよびリッド

- その他の製品タイプ

- モールドタイプ別

- 厚壁

- トランスファーモールド

- 熱成形

- プロセス型/スリム壁

- エンドユーザー産業別

- 食品包装

- フードサービス

- 家庭用電子機器

- ヘルスケアおよび医療機器

- 工業製品

- パーソナルケアおよび化粧品

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイズ、および検証

一次調査

アナリストは、クイック・サービス・チェーン、アジアの成形機メーカー、ヨーロッパの電子機器アセンブラー、地域ディストリビューターの調達責任者に話を聞き、ギャップが埋まるまで数量とASP帯を調整した。

デスクリサーチ

国連貿易機関(UN Comtrade)のHS4823貿易品目、FAOの鶏卵生産量、米国環境保護庁(US EPA)とEUのプラスチック禁止ログ、ファストマーケッツのパルプ価格曲線、ファクティバのニュースフローを集計した。SEC提出書類は、D&B Hooversで容量の手がかりを探した。このリストは例示であり、その他多くの公開・有料文献がデスクワークの参考となった。

マーケット・サイジングと予測

まず、生産能力1トン当たりの繊維使用量と純貿易量からトップダウンの供給量を算出し、次にモルドールのアナリストがサンプリングしたサプライヤーのASP×数量ロールアップを用いて合計を確認する。原動力には、卵の歩留まり、小包量、プラスチック禁止令、パルプ価格、ドライ成型ラインの設置状況などが含まれます。予測は多変量回帰に依存し、薄いボトムアップスポットはインタビューから抽出した代替率で補う。

データ検証と更新サイクル

異常が解消された後、シニア・レビュアーがサインオフする。数値は1年ごとに更新され、規制、キャパシティ、M&Aによって需要が大幅に変化した場合は、暫定的に更新される。

Mordor Intelligenceのモールドパルプ包装市場規模と他の公開予測との比較

企業が商品バスケット、価格ロジック、更新速度を変えるため、公表された数字はしばしば乖離する。

主なギャップドライバーは、ドライモールドの蓋をカウントするかどうか、クッションインサートの扱い、為替レート月、シナリオ更新の周期などである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 54.7億米ドル(2025年) | モルドール・インテリジェンス | |

| 5.81億米ドル(2024年) | グローバル・コンサルタンシーA | クッションを省き、シングル・リージョンASPを採用 |

| 81.3億米ドル(2023年) | 業界誌B | 食器やポットを追加、2年ごとにリフレッシュ |

この比較から、明確な変数と再現可能なステップに基づいた、バランスの取れた透明性の高いベースラインを提供していることがわかる。

レポートで回答される主要な質問

2026年のモールドパルプ包装市場の規模はどのくらいですか?

モールドパルプ包装市場規模はUSD 57.1億であり、2031年までにUSD 70.5億に達すると予測されています。

モールドパルプにとって最も成長が早いエンドユーザーセクターはどこですか?

ヘルスケアおよび医療機器が、無菌バリア要件とPFAS禁止令を背景に、予測される8.6%のCAGRでリードしています。

モールドパルプの生産サイクルを破壊している技術は何ですか?

ドライモールドファイバーラインは成形時間を数分から数秒に短縮し、射出成形プラスチックとのコスト格差を縮小しています。

最も急速に拡大すると予測される地域はどこですか?

中東は、サウジアラビアのビジョン2030およびUAEの循環経済政策に牽引され、2031年にかけて8.4%のCAGRを記録すると予測されています。

最終更新日: