漂白針葉樹クラフトパルプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.23 十億米ドル |

| 市場規模 (2031) | 31.34 十億米ドル |

| 成長率 (2026 - 2031) | 4.43% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる漂白針葉樹クラフトパルプ市場分析

漂白針葉樹クラフトパルプ市場規模は、2025年の240億5,600万USDから2026年には252億3,000万USDに増加し、2031年までに313億4,000万USDに達すると予測されており、2026年から2031年にかけて4.43%のCAGRで成長します。

漂白針葉樹クラフトパルプ(BSKP)市場は、引張強度、湿潤紙力、引裂抵抗を必要とする用途、特にティッシュ、フラフパルプ、強化コンテナボードライナーボード、重包装用サッククラフトにおける長繊維針葉樹の役割によって引き続き支えられています。2026年においても、市場は2024年および2025年に積み上がった在庫過剰の解消に取り組んでいますが、継続的な製紙工場の閉鎖と生産削減により、需給再均衡のプロセスは最終需要の崩壊ではなく供給規律の方向へとシフトしています。また、市場は需要環境の二極化も反映しており、ティッシュとフラフパルプは堅調を維持する一方、包装は産業・電子商取引サイクルと連動し、印刷・筆記用紙グレードは継続的な代替圧力に直面しています。2026年の価格動向は、NBSKと漂白広葉樹クラフトパルプの間の格差が引き続き見られ、性能要件の低い紙グレードでの選択的代替を促しているものの、性能基準が厳格な用途では針葉樹パルプを代替するには至っていません。中期的には、漂白針葉樹クラフトパルプ市場は、北方林繊維供給の制約、長い林業輪伐期、そして過剰在庫が緩和し高付加価値用途が需要を下支えする2026年から2028年にかけての段階的な回復局面によって形成されると見込まれます。

レポートの主要ポイント

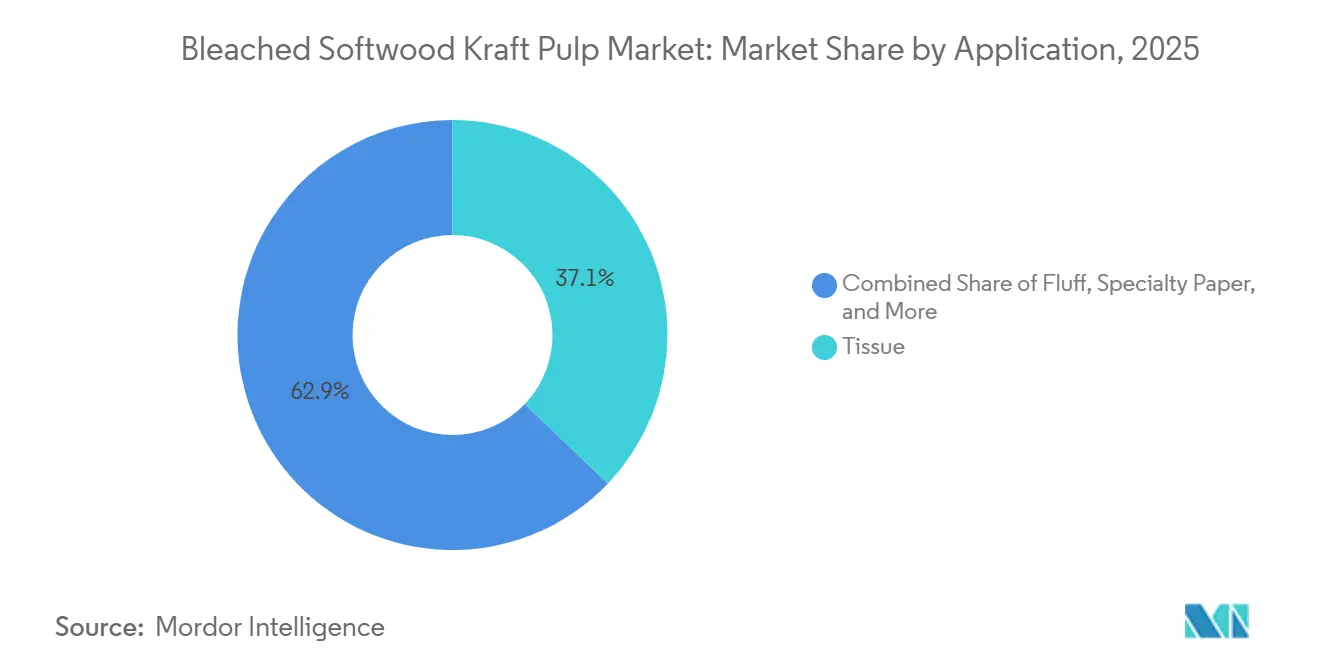

- 用途別では、ティッシュが2025年の漂白針葉樹クラフトパルプ市場シェアの37.13%を占め、2031年にかけて5.87%のCAGRで拡大すると予測されます。

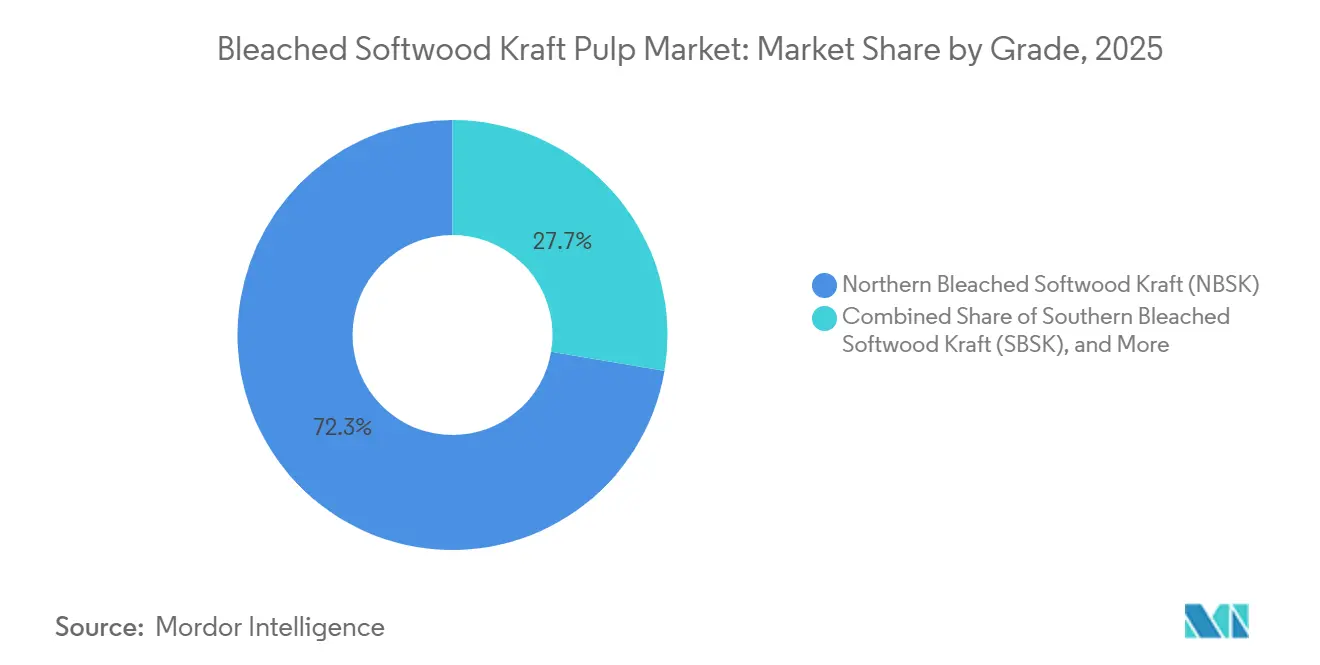

- グレード別では、北方漂白針葉樹クラフト(NBSK)が2025年の漂白針葉樹クラフトパルプ(BSKP)市場規模の72.34%を占め、南方漂白針葉樹クラフト(SBSK)は2031年にかけて5.52%のCAGRで拡大すると予測されます。

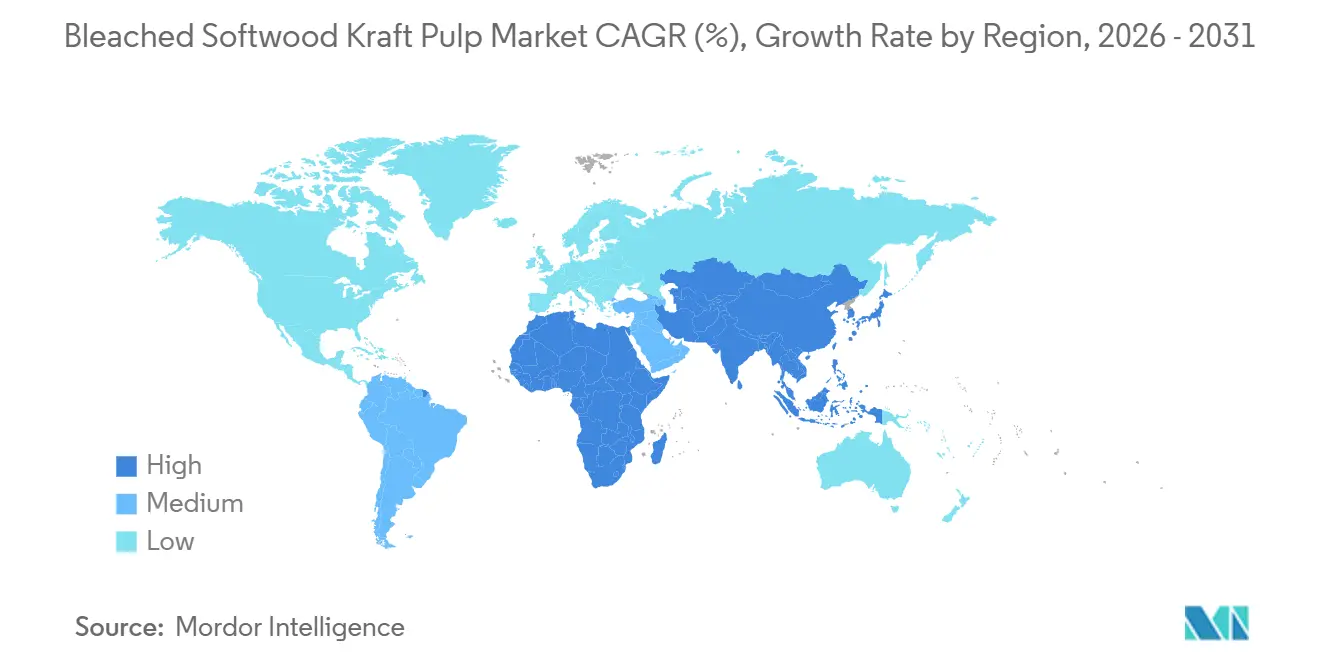

- 地域別では、アジア太平洋が2025年の漂白針葉樹クラフトパルプ市場の38.76%を占め、中東・アフリカが2031年にかけて6.31%のCAGRで最も速い地域成長を記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

漂白針葉樹クラフトパルプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強度用途における長繊維の代替不可能な役割 | +1.5% | グローバル | 長期(4年以上) |

| 強化層を必要とするコンテナボードの成長 | +1.0% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 電子商取引による包装強度要件の高まり | +0.7% | 北米、欧州、中国 | 中期(2〜4年) |

| 高性能グレードにおける代替可能性の限界 | +0.4% | グローバル | 長期(4年以上) |

| 産業用紙および重包装袋の拡大 | +0.3% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 包装・衛生製品における品質基準の向上 | +0.2% | 欧州、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

強度用途における長繊維の代替不可能な役割

漂白針葉樹クラフトパルプ市場は、強度性能が妥協できない用途において長繊維への依存を継続しています。針葉樹クラフトパルプ繊維は2.5〜4.5ミリメートルの長さを持ち、引張、破裂、引裂特性に依存するグレードにおいて製紙業者が必要とする結合ネットワークとシートの連続性を提供します。BillerudのカールスボルグNBSK仕様は、このグレードがFDAおよびEUの食品接触要件を満たしながら、要求の厳しい配合設計において期待される強度プロファイルを実現することを示しています。SCAのエストランド工場はティッシュ、包装紙、特殊紙向けにNBSKを供給しており、同社は年間100万トンを超える既存ベースからの能力増強を依然として計画しています。製品要件と供給コミットメントのこの組み合わせにより、漂白針葉樹クラフトパルプ(BSKP)市場は、買い手がより多くの広葉樹含有量でコストを最適化しようとする場合でも、堅固な需要の底を維持しています。

強化層を必要とするコンテナボードの成長

漂白針葉樹クラフトパルプ市場は、コンテナボードライナーおよび中芯への強化繊維の使用によっても支えられています。AF&PAは、2026年第1四半期のコンテナボード総生産量が2025年第1四半期比で8%減少したと報告しましたが、2026年第1四半期末の在庫は2025年第4四半期末より依然として3%低く、能力削減後の操業バランスの引き締まりを示しています。[1]アメリカ森林製紙協会、「AF and PA、2026年第1四半期コンテナボード四半期レポートを発表」、TAPPI OnDemand Smurfit Westrockは2026年4月の決算説明会において、2026年第1四半期にほぼすべての繊維グレードでほぼ完売状態に達し、コスト上昇に対応するため再度の値上げを実施したと述べました。コンテナボードはすべての箇所で漂白針葉樹パルプを使用しているわけではありませんが、エッジクラッシュおよび破裂目標が厳格な場合、プレミアム強化層は依然として針葉樹繊維に依存しています。2026年3月から第2四半期にかけて箱の需要が改善し、利用可能なライナーボード供給が規律を保つ中、漂白針葉樹クラフトパルプ(BSKP)市場は、最低コストの配合ではなく信頼性の高い強化品質を必要とする製紙工場からの支持を得ています。

電子商取引による包装強度要件の高まり

漂白針葉樹クラフトパルプ市場は、電子商取引の配送段ボール包装の強度要件を高めるという恩恵を受けています。消費者直送の出荷は繰り返しの取り扱い、積み重ね、輸送にさらされるため、二重壁および重包装用単壁構造における強繊維の価値が高まります。Smurfit Westrockの2025年フォーム10-Kは、電子商取引包装需要が2026年に向けた新規受注獲得に貢献し、同社の繊維グレードポートフォリオを支えたと述べています。これは重要な点であり、オンラインチャネルにおける出荷量の増加は、使用される箱の数だけでなく、各箱に求められる性能基準も変化させるためです。北米、欧州、中国にわたって物流ネットワークが拡大するにつれ、漂白針葉樹クラフトパルプ市場は、より重量が大きく、より高価値で、より長い配送経路を持つ商品を保護する高強度グレードにおける役割を維持しています。

高性能グレードにおける代替可能性の限界

漂白針葉樹クラフトパルプ市場は、ティッシュ、フラフパルプ、サッククラフトにおける代替が限られているため、部分的に保護されています。TAPPI Paper360は、欧州のティッシュメーカーが2025年後半に可能な範囲で広葉樹比率を引き上げたと報告しましたが、多層バスルームティッシュおよびキッチンタオルにおける湿潤破裂およびキャリパー目標は、依然として配合の25%〜35%という実質的な針葉樹の下限を必要としていました。Stora Ensoはフラフパルプを構造的に防御可能な事業と位置づけ、針葉樹製紙パルプ繊維ラインを閉鎖した後にフラフ能力を増強するためスクートスカール工場での再編に取り組むことを表明しました。フラフパルプは吸収性と再湿潤性能が針葉樹セルロースの形態に依存するため、広葉樹による代替はほぼ不可能です。これにより、漂白針葉樹クラフトパルプ(BSKP)市場は、短期的な価格圧力を超えた需要の視認性を持ち、高付加価値用途における生産者の計画を支える層を形成しています。[2]TAPPI Paper360、「不確実性がティッシュ市場を支配」、TAPPI

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 広葉樹代替品に対する構造的に高いコスト | -0.8% | グローバル、欧州およびアジアで顕著 | 長期(4年以上) |

| 長い成長サイクルによる繊維供給の限界 | -0.6% | カナダ、北欧諸国 | 長期(4年以上) |

| 木材チップ供給における製材所生産への依存 | -0.4% | カナダ、北欧諸国 | 中期(2〜4年) |

| 火災、病害虫、気候変動による林業混乱へのエクスポージャー | -0.3% | カナダ、米国西部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

広葉樹代替品に対する構造的に高いコスト

漂白針葉樹クラフトパルプ市場は、漂白広葉樹クラフトパルプに対して明確なコスト上の課題に直面しています。針葉樹パルプの生産には、より高価な繊維原料、より長い繊維調製工程、および長繊維の完全性を保持するプロセス条件が必要であるため、コスト基盤はユーカリベースの広葉樹供給を構造的に上回り続けています。Metsä Groupは2025年通期決算において、針葉樹市場パルプの需要が欧州および中国で低迷し、広葉樹パルプへの部分的な代替がNBSK量を最終製品において減少させていると述べました。Mercer InternationalのOne Goal One Hundredプログラムは、1億USDの目標に対して2026年第1四半期までに4,100万USDの節減を達成しており、これは生産者が価格回復に問題解決を委ねるのではなく、内部コスト削減に強く注力していることを示しています。そのような対応をもってしても、漂白針葉樹クラフトパルプ(BSKP)市場は予測期間中にプランテーション広葉樹との木材コスト格差を解消することは難しく、性能要件の低いグレードでの代替圧力は継続するでしょう。

長い成長サイクルによる繊維供給の限界

漂白針葉樹クラフトパルプ市場は、北方針葉樹繊維を迅速に拡大できないため、供給の上限にも直面しています。カナダおよびスカンジナビアの森林がパルプ材の成熟に達するには40〜100年を要し、この長いサイクルが新規能力増強のペースを大幅に制限しています。Canfor Pulpは2024年5月、ノースウッドの1ラインを無期限に削減すると発表しました。これは年間NBSK能力の約30万トンに相当し、ブリティッシュコロンビア州北部における経済的な繊維の入手可能性の低下が原因であると述べました。UPMは、フィンランドの製材用木材コストが2026年第1四半期に前年比で低下したと報告しましたが、その緩和は既存の北方調達地域における拡張グレード繊維の長期的な希少性を変えるものではありませんでした。その結果、漂白針葉樹クラフトパルプ(BSKP)市場は、需要サイクルが不均一な場合でも供給面で構造的に逼迫した状態が続く可能性が高く、これは基礎的な林業上の制約が通常の投資期間内にリセットされないためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ティッシュが中核的な需要エンジンであり続ける

ティッシュは2025年の漂白針葉樹クラフトパルプ市場規模の37.13%を占め、2031年にかけて5.87%のCAGRで拡大すると予測されています。この組み合わせにより、ティッシュは漂白針葉樹クラフトパルプ産業において最大かつ最も成長の速い用途となっています。このセグメントは、成熟経済圏における安定したプレミアム化と東南アジアおよび南アジアにおける一人当たり普及の加速という二つの並行する需要の流れから恩恵を受けています。TAPPI Paper360は、プライベートブランドのティッシュが先進市場において量の40%に近づく可能性があり、これは毎年2台のティッシュマシン能力が生み出す需要に相当すると述べました。性能要件も重要であり、多層ティッシュの外層は、広葉樹主体の配合では達成が難しい柔らかさ、キャリパー、湿潤強度の目標を満たすために依然として長繊維密度に依存しています。

フラフパルプは、成人用失禁製品、乳幼児用おむつ、女性用衛生製品の需要と結びついているため、戦略的観点から2番目に重要用途であり続けています。Stora Ensoの2025年資本市場資料はフラフパルプを防御可能なセグメントと位置づけ、スクートスカール工場の再編をフラフ生産量の増加に直接結びつけており、生産者がより耐久性の高い需要の受け皿へと積極的にシフトしていることを示しています。包装は量的に重要であり続けていますが、BSKPが主に多層ライナーボードを強化するものであり、配合全体を設定するものではないため、用途はより選択的です。Canforの製品資料は、ティッシュ、包装、フィルターグレード向けの強化強度と精製の容易さを強調しており、製紙業者が最低限の配合コストではなく信頼性の高い操業性と強度を必要とする場合にこのグレードが価値を保持する理由を説明しています。印刷・筆記用紙は引き続き減少する一方、特殊紙は輝度および形成感度の高い用途においてプレミアムな役割を維持しているため、漂白針葉樹クラフトパルプ(BSKP)市場における用途構成は、従来の紙グレードから衛生、特殊、高性能包装へと徐々にシフトしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

グレード別:NBSKがベースをリードし、SBSKが勢いを増す

北方漂白針葉樹クラフト(NBSK)は2025年の漂白針葉樹クラフトパルプ市場の72.34%を占めており、これはカナダおよび北欧地域のゆっくりと成長したトウヒ、マツ、モミに付与されるプレミアムを反映しています。このグレードは、寒冷気候での成長が引裂強度とシートの完全性のために製紙業者が評価する長く、細く、柔軟な繊維を生み出すため、漂白針葉樹クラフトパルプ産業において支配的であり続けています。Billerudは、カールスボルグNBSKをスウェーデン北部で収穫されたマツとトウヒからの長繊維パルプと説明し、要求の厳しい最終用途向けのトレーサビリティと品質保証を支える認証を挙げています。SCAのエストランド工場は世界最大のNBSKラインの一つであり続け、100%グリーン電力を使用して年間120万トンへの拡張を目指しており、プレミアムおよび低炭素サプライチェーンにおける北欧NBSKの競争力を強化しています。これにより、NBSKは性能の一貫性がコスト比較よりも重視されるプレミアムティッシュ、特殊紙、強化用途において構造的なリードを維持しています。

南方漂白針葉樹クラフト(SBSK)は2026年から2031年にかけて5.52%のCAGRで拡大すると予測されており、漂白針葉樹クラフトパルプ市場においてより成長の速いグレードとなっています。その優位性は米国南部に由来し、25〜35年のマツ輪伐期がカナダおよびスカンジナビアのはるかに長い北方サイクルよりも高い供給弾力性を提供しています。Smurfit Westrockは、SBSKグレードが包装、ディスプレイ、ティッシュ向けに強度、均一性、印刷輝度を提供すると述べており、操業性と外観の両方を重視する最終市場と合致しています。米国南部の製紙工場は、価格条件に応じてフラフとSBSKの間でシフトする余地も大きく、北方NBSKの製紙工場が同程度には持っていない柔軟性の優位性を事業者に与えています。2026年初頭の短期的な価格圧力は、この広範な立場を変えるものではなく、中期的な見通しは依然として、市場が正常化するにつれて追加的なSBSK供給を吸収できるティッシュ、衛生、包装需要に基づいています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の漂白針葉樹クラフトパルプ市場シェアの38.76%を占め、最大の地域需要センターとなっています。中国は最大の輸入国であり、海上NBSK取引における限界価格設定の買い手であるため、引き続き重要な要因です。同地域のティッシュセクターは、プレミアム多層ティッシュ生産に輸入BSKPを引き続き取り込んでおり、板紙および衛生製品が地域全体でより広い需要基盤を形成しています。インドおよびインドネシアは、所得の向上と近代的な小売形態の普及が一人当たり紙消費量を増加させるにつれ、重要性を増しています。日本は高輝度ティッシュおよび特殊グレードの成熟しているが要求の厳しい市場であり続け、地域におけるプレミアム輸入需要の維持に貢献しています。アジア太平洋は大規模な国内北方針葉樹資源基盤を持たないため、永続的に輸入依存の状態にあり、同地域の漂白針葉樹クラフトパルプ(BSKP)市場は輸送コスト、貿易フロー、輸出国の生産者稼働率に対して高い感応度を持ち続けています。

北米と欧州は漂白針葉樹クラフトパルプ市場の主要生産センターを形成しており、カナダが世界のNBSK生産量の大部分を供給し、スウェーデンとフィンランドが第二の主要生産国ブロックを形成しています。欧州の漂白針葉樹クラフトパルプ消費量は2025年に2024年比で10%減少し、ティッシュ需要が比較的堅調を維持する中でも印刷・筆記用紙における広葉樹代替圧力を反映しています。EUDRは欧州向けに輸出する事業者にコンプライアンスおよびトレーサビリティコストを追加しており、UPMは移行期間中に完全な要件を満たすためのコンプライアンス作業を実施していると述べました。北米内の生産地理も変化しており、ブリティッシュコロンビア州が能力を失い続ける一方、東カナダが戦略的投資を受けています。カナダインフラ銀行は、J.D. IrvingのセントジョンにおけるProject NextGenが6億6,000万USDの融資によって支援される15億USDの近代化プロジェクトであり、生産量を70%以上引き上げながらトン当たりの温室効果ガス排出量を半減させることを目的としていると述べました。[3]カナダインフラ銀行、「アービング・ニューブランズウィック製紙工場が劇的な変革を遂げる」、カナダインフラ銀行、cib-bic.ca

中東・アフリカは、漂白針葉樹クラフトパルプ市場において2026年から2031年にかけて6.31%のCAGRで最も速い地域成長を記録すると予測されています。需要は都市化、食品・消費財包装ニーズの拡大、および地域繊維供給がほとんどない国々でのティッシュ能力の成長によって支えられています。サウジアラビアのビジョン2030プログラムは下流の包装投資を促進しており、エジプトとナイジェリアは成長する都市中間層からのティッシュ需要を構築しています。サハラ以南のアフリカは非常に低い消費基盤から出発しており、大規模な地域パルプ産業がなくても長期的な成長の余地を与えています。南米は、BSKPの需要センターとしてよりも生産・物流地域としての重要性が高いですが、ブラジルおよびアルゼンチンにおける包装需要の増加は依然として増分量を吸収しています。Araucoのブラジルにおけるパルプ出向けのより広範なインフラ整備は広葉樹パルプを中心としていますが、それでも南米輸出チェーン全体で漂白針葉樹クラフトパルプ(BSKP)市場の貿易効率を間接的に支援できる地域物流を改善しています。

競合環境

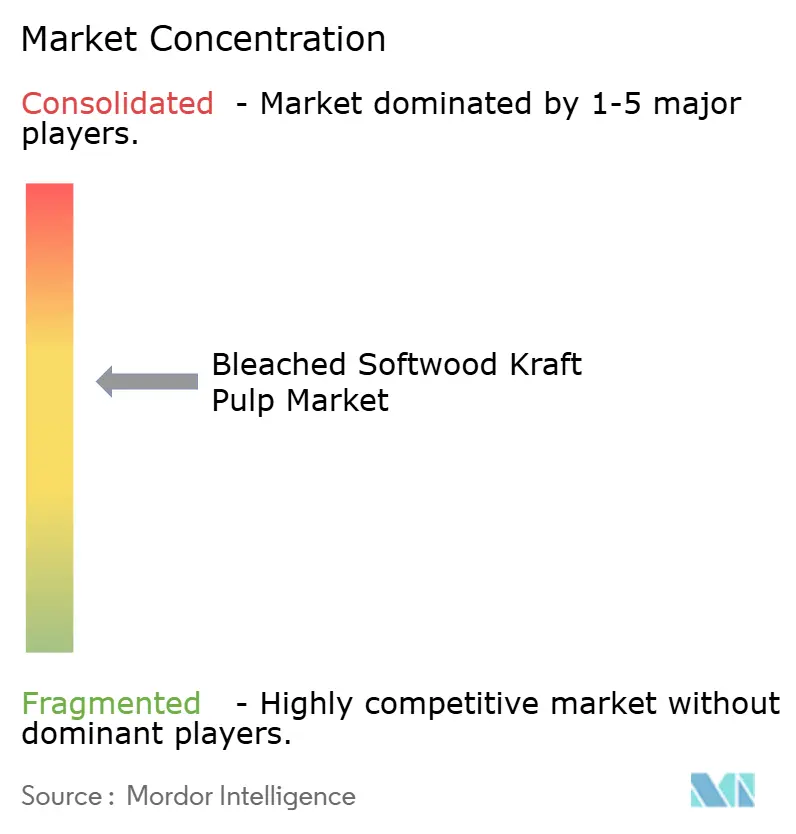

漂白針葉樹クラフトパルプ市場は中程度に集中しており、限られた北欧および北米の生産者が世界のNBSK能力の大部分を保有しています。Metsä Group、UPM、SCA、Stora Ensoは北欧の供給基盤の中核を担い、Mercer International、Canfor、West Fraser、J.D. Irvingがカナダの立場を形成し、Domtar、Smurfit Westrock、Global Cellulose Fibersが米国のSBSK生産を支えています。現在の競争パターンは積極的なシェア獲得よりも、コスト管理、繊維アクセス、操業柔軟性を通じてマージンを維持できる事業者がどこかという点に重点が置かれています。これが、2026年の漂白針葉樹クラフトパルプ市場において、依然として投資を続ける効率的な既存事業者と、削減、再編、または閉鎖されている高コスト資産との間の分断が見られる理由です。

Mercer InternationalのOne Goal One Hundredプログラムはこの対応の明確な例であり、同社は2026年末までに年間1億USDの改善を目標とし、2026年第1四半期までに4,100万USDの節減を達成しています。SCAは別のアプローチを示しており、エストランドでの能力増強を推進し、大規模資産とグリーン電力を低炭素NBSK供給のベンチマーク的立場として活用しています。Stora Ensoはスクートスカールの針葉樹繊維ライン3を閉鎖し、工場をフラフパルプへとシフトすることで製品構成を再編しており、より良いマージンと強い需要耐久性を持つ用途への意図的な移行を示しています。Canforおよびカナダのほかのオペレーターもブリティッシュコロンビア州の繊維希少性に対応して管理しており、能力決定はパルプ価格と同様に原材料経済に結びついています。これらの戦略的動向は、漂白針葉樹クラフトパルプ市場が短期的な価格急騰よりも、ポートフォリオの質、繊維の安全保障、操業の回復力によって形成されている理由を示しています。

技術とプロセス設計は、漂白針葉樹クラフトパルプ市場においてより強力な競争ツールとなっています。Metsä Fibreはケミのバイオプロダクトミルの近代化にANDRITZのLoSolids単槽連続蒸解技術を選定し、2026年第4四半期に稼働開始予定で、年間150万トンの能力システム内で針葉樹と広葉樹の両方を処理できます。[4]ANDRITZ AG、「Metsä FibreがケミミルにおけるANDRITZの主要蒸解システム近代化を選定」、ANDRITZ、andritz.com このような柔軟性は、主要製紙工場が収率を改善し、原材料の選択肢を広げ、繊維市場が逼迫した際の操業リスクを低減するのに役立ちます。市場はまた、低炭素および完全認証済み供給の余地も提供しており、確立された林業管理システムとチェーン・オブ・カストディの認証がBillerudやSCAなどの企業にプレミアムティッシュおよび特殊紙の買い手に対してより強い立場を与えています。代替繊維はこれらの高性能用途において依然として信頼できる脅威ではなく、確立された生産者が競争構造において技術的優位性を維持し続けています。

漂白針葉樹クラフトパルプ産業のリーダー企業

Metsä Group

UPM-Kymmene Corporation

Mercer International Inc.

Celulosa Arauco y Constitución S.A.

Svenska Cellulosa Aktiebolaget SCA (publ)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Metsä Groupの一部であるMetsä Fibreは、フィンランドのケミにあるバイオプロダクトミルの蒸解システムの近代化にANDRITZを選定しました。ANDRITZのLoSolids単槽連続蒸解技術への転換は2026年第4四半期に稼働開始予定で、工場が針葉樹と広葉樹の両方を処理できるようになり、年間総生産能力150万トンを支援し、臭気ガス排出量を大幅に削減します。

- 2026年5月:Stora Ensoは、2023年以降の欧州における針葉樹パルプ需要の低下、価格の下落、木材コストの上昇によりL3のマージンが悪化したことを理由に、スウェーデンのスクートスカール工場の針葉樹パルプ繊維ライン3(L3)を2026年第3〜第4四半期に永久閉鎖する計画を発表しました。この再編により、スクートスカールの残存能力はフラフパルプに集中し、長期的な競争力を向上させます工場の総能力は年間51万5,000トンです。

- 2026年5月:Metsä Fibreは、欧州および中国市場における継続的な需要低迷を理由に、2026年第1四半期末にフィンランドのヨウツェノ製紙工場で市場主導型の操業停止を開始し、現在の状況に合わせて生産量を調整しました。ヨウツェノの操業停止は、2025年6月から12月にかけての同様の停止に続くものです。

漂白針葉樹クラフトパルプ市場レポートの調査範囲

漂白針葉樹クラフトパルプ(BSKP)は、主にトウヒ、マツ、モミの針葉樹種からクラフト(硫酸塩)法で製造され、残留リグニンを除去して高い輝度を達成するための漂白処理を施した高強度化学パルプです。優れた引張強度、引裂抵抗、強化能力を付与する長く耐久性のある繊維を特徴とし、BSKPはティッシュ、フラフ、印刷・筆記用紙、特殊紙、包装グレードにわたる重要な配合原料です。

漂白針葉樹クラフトパルプ市場レポートは、用途別(ティッシュ、フラフ、印刷・筆記用紙、特殊紙、包装)、グレード別(北方漂白針葉樹クラフト(NBSK)、南方漂白針葉樹クラフト(SBSK)、その他グレード)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されていす。市場予測は金額(USD)ベースで提供されます。

| ティッシュ |

| フラフ |

| 印刷・筆記用紙 |

| 特殊紙 |

| 包装 |

| 北方漂白針葉樹クラフト(NBSK) |

| 南方漂白針葉樹クラフト(SBSK) |

| その他グレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 中東 |

| アフリカ |

| 用途別 | ティッシュ | |

| フラフ | ||

| 印刷・筆記用紙 | ||

| 特殊紙 | ||

| 包装 | ||

| グレード別 | 北方漂白針葉樹クラフト(NBSK) | |

| 南方漂白針葉樹クラフト(SBSK) | ||

| その他グレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | |

| アフリカ | ||

レポートで回答される主要な質問

2025年の漂白針葉樹クラフトパルプ市場規模はどのくらいで、2031年までの見通しはどうですか?

市場は2025年に240億5,600万USDと評価され、2026年から2031年にかけて4.43%のCAGRで2031年までに313億4,000万USDに達すると予測されています。

漂白針葉樹クラフトパルプの需要を最も牽引している用途はどれですか?

ティッシュが最大の用途であり、2025年の消費量の37.13%を占め、2031年にかけて5.87%のCAGRで最も成長の速い用途でもあります。

多くの紙グレードで針葉樹クラフトパルプの代替が難しい理由は何ですか?

長い針葉樹繊維は、プレミアムティッシュ、フラフパルプ、サッククラフト用途において広葉樹パルプが完全には代替できない引張強度、引裂抵抗、湿潤紙力を提供します。

どのグレードが支配的で、どのグレードがより速く成長していますか?

NBSKが2025年に72.34%のシェアでリードし、SBSKは2031年にかけて5.52%のCAGRでより速く成長すると予測されています。

どの地域が需要をリードし、どの地域が最も速く拡大していますか?

アジア太平洋が2025年に38.76%で最大の地域シェアを保有し、中東・アフリカが2031年にかけて6.31%のCAGRで最も速い成長を記録すると予測されています。

予測期間における供給への主なリスクは何ですか?

最大の供給リスクは繊維供給の限界であり、北方林は長い成長サイクルを必要とし、いくつかの生産地域はすでにより厳しい収穫条件と生産削減に直面しているためです。

最終更新日: