ボトルブロー成形機市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.52 十億米ドル |

| 市場規模 (2031) | 3.15 十億米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボトルブロー成形機市場分析

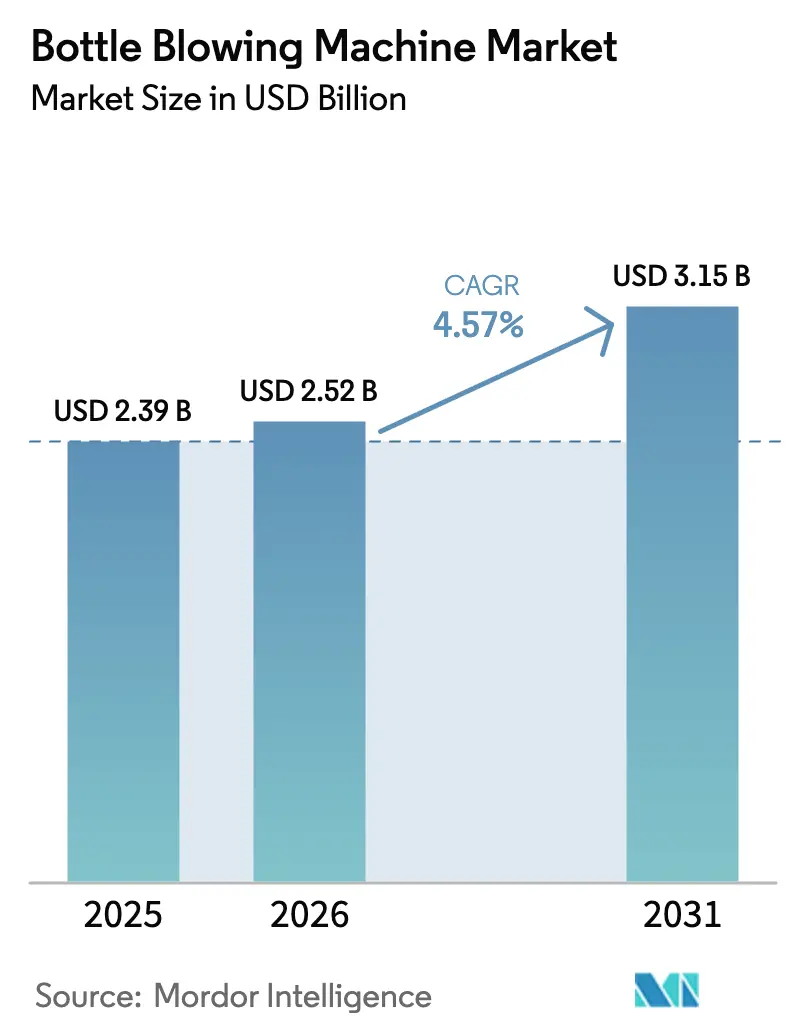

ボトルブロー成形機の市場規模は、2025年の23億9,000万USDから2026年には25億2,000万USDへと成長し、2026年~2031年の年平均成長率(CAGR)4.57%で2031年までに31億5,000万USDに達すると予測されています。油圧ラインを完全電動プラットフォームへ置き換えることによるエネルギー消費量40~60%削減と、10秒未満の段取り替えの実現が、新規設備投資および改造投資を牽引しています。飲料および医薬品のコンバーターは、樹脂価格の変動や技術者不足による摩擦が生じる中でも、こうした効率化の恩恵に資本プロジェクトを整合させています。大手OEMはブロー・充填・キャッピング機能を一体化してアフターセールス収益を確保する一方、コンバーターはスコープ3排出削減とデジタルツイン活用による稼働率向上という二つの観点から機械選定を行っています。延伸ブロー成形は2025年においても数量面でのリードを維持していますが、無菌バイアル向け射出ブロー成形ではより速い成長が見られ、汚染リスクがコスト経済性を上回る要因となっています。地域別では、アジア太平洋が設置容量で首位を占め、中東は水資源安全保障に関する政策を背景に国内ボトル生産を拡大し、最も速い成長を示しています。

主要レポートのポイント

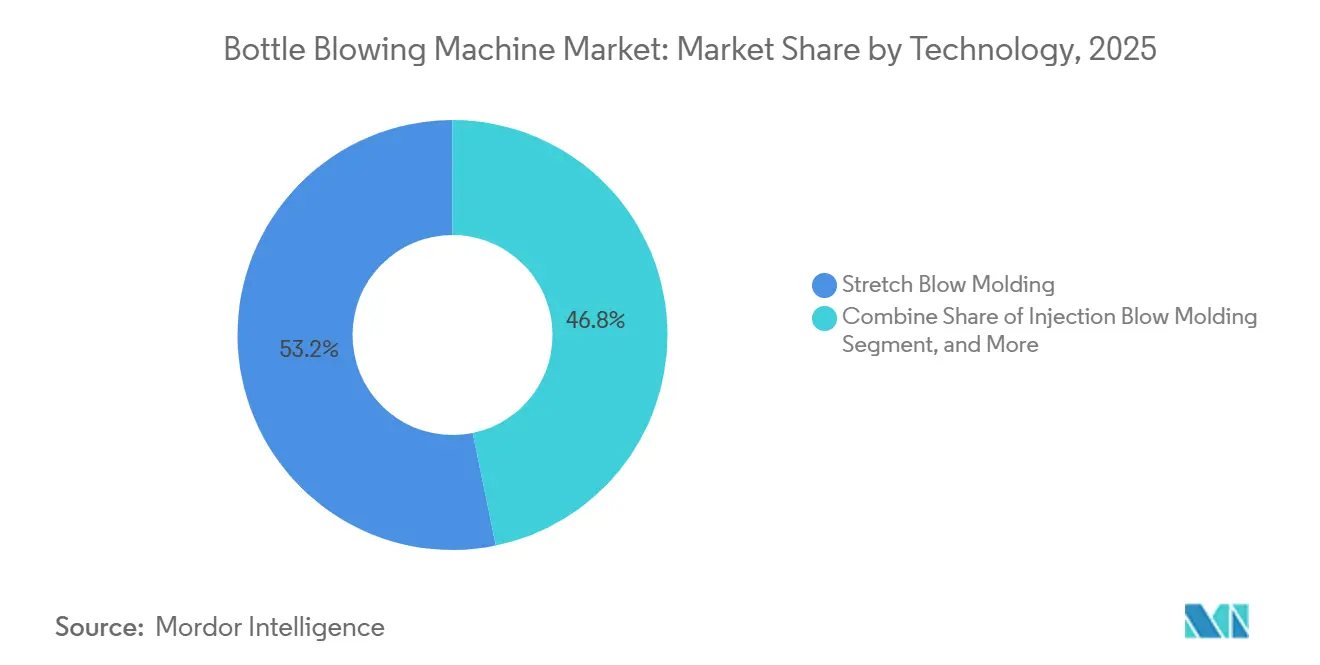

- 技術別では、延伸ブロー成形が2025年のボトルブロー成形機市場シェアの53.23%を占めてリードし、射出ブロー成形は2031年にかけてCAGR 5.71%で拡大しています。

- 機械タイプ別では、自動プラットフォームが2025年の設置台数の64.18%を占め、完全自動機は2031年にかけてCAGR 4.94%で拡大すると予測されています。

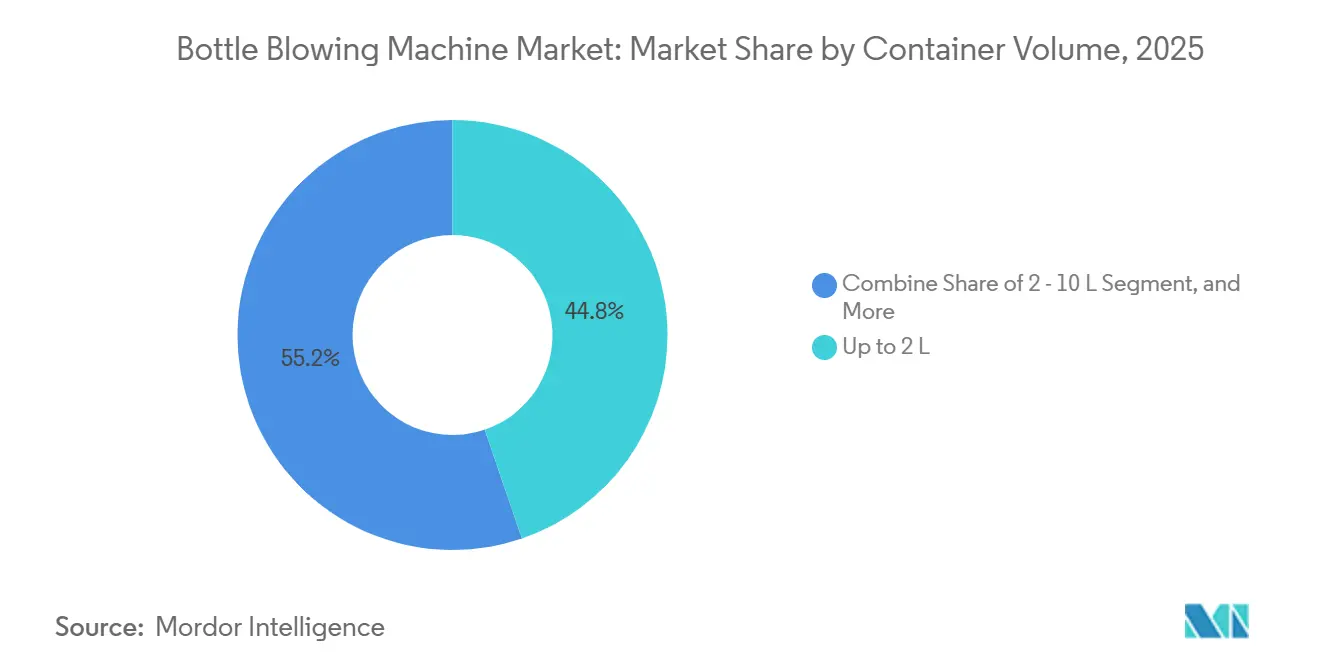

- 容器容量別では、2L以下のフォーマットが2025年需要の44.76%を占め、2~10Lセグメントが最も速く成長しており、2031年にかけてCAGR 5.12%となっています。

- エンドユーザー産業別では、飲料が2025年売上高の59.12%を占めていますが、医薬品がCAGR 5.71%で最も速い成長を示し、2031年に向けて拡大しています。

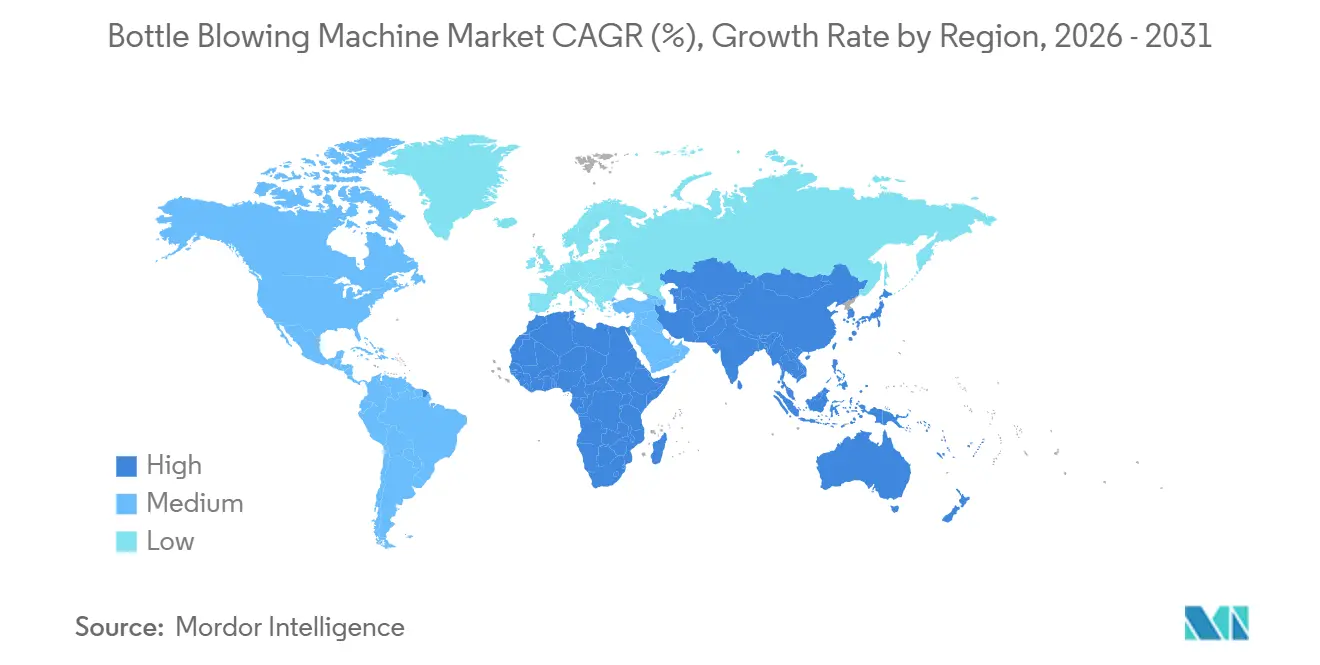

- 地域別では、アジア太平洋が2025年売上高の44.63%を占め、中東がCAGR 5.52%で最も速く成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のボトルブロー成形機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭酸飲料向け軽量PETボトルの需要急増 | +1.2% | 北米、欧州、アジア太平洋に集中したグローバル | 中期(2~4年) |

| 単回使用医薬品ボトルの採用拡大 | +1.0% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| 完全電動・省エネ機械へのシフト | +0.9% | 欧州・北米が先行し、アジア太平洋へ拡大 | 中期(2~4年) |

| 低IV分散に最適化された再生PETプリフォーム | +0.7% | 欧州、北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 飲料マイクロファクトリーにおけるオンサイト容器製造 | +0.5% | 北米・欧州、アジア太平洋でパイロット実施 | 長期(4年以上) |

| デジタルツイン対応高速段取り替えに対する税制優遇 | +0.4% | 欧州、北米、韓国、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

炭酸飲料向け軽量PETボトルの需要急増

ブランドオーナーは材料削減の新たな基準を設定しており、500ミリリットルボトルの重量は現在18.5グラム以下となっています。これは高度な延伸ロッドキネマティクスと適応型オーブン制御によって実現されています。[1]SIPA S.p.A., "SIPA ピウマボトル発売," Sipa.it これらの設計は樹脂コストと輸送負荷を削減し、炭酸保持性を維持しながらスコープ3排出量を直接低減します。設備サプライヤーは、薄肉破裂を防ぐ赤外線加熱マトリクスとクローズドループ温度フィードバックを更新することで対応しています。[2]KHS GmbH, "KHS DoGa加熱システム導入," Khs.com したがって軽量化は、持続可能性の要件であると同時に、ミクロンレベルの肉厚均一性を実現できるプレミアム機械に優位性をもたらす技術的参入障壁としても機能しています。

単回使用医薬品ボトルの採用拡大

生物製剤向け改ざん防止・シリアル化包装に関する規制の勢いが、医薬品包装業者を無菌ブロー・充填・シール(BFS)セルで無菌充填される小型PETフォーマットへと誘導しています。1ユニットあたり10~18秒のサイクルタイムは大量生産医薬品における経済的閾値を超えており、統合ビジョンシステムと排除ステーションが米国食品医薬品局(FDA)および欧州医薬品庁(EMA)のデータインテグリティ規則を満たしています。したがってボトルブロー成形機市場は、無菌性を損なうことなく180ミリリットルから1リットルのフォーマットに切り替えられる設備から恩恵を受けており、これはレガシー油圧ラインが欠く能力です。

完全電動・省エネ機械へのシフト

電動ドライブが電力消費の大きい油圧ポンプを置き換え、消費電力量(kWh)を40~60%削減し、騒音規制が厳しい都市部工場において特に有利な静粛な運転を実現します。[3]ABB, "ブロー成形向けABB SynRMモーター改造," Abb.com リアルタイムのサーボプロファイリングはアイドル時のエネルギーを削減し、繰り返し精度を高め、ゼロ不良率を追求するコンバーターの不良率を低下させます。欧州における炭素価格制度と中国のピーク料金制度が回収期間を加速させており、通常24ヶ月未満で回収可能なため、完全電動ラインは新規入札における事実上の仕様となっています。

低IV分散に最適化された再生PETプリフォーム

欧州連合(EU)の複数の加盟国では再生PET(rPET)含有率が100%に達しつつありますが、再生原料はIV(固有粘度)のばらつきが大きく、延伸比の設定を複雑にします。そのためコンバーターは、プリフォーム温度センシングの強化、多ゾーンオーブンゾーニング、および樹脂の不均一性にもかかわらず肉厚分布を均一化するアルゴリズムフィードバックを備えた機械に投資しています。これらの適応制御を備えた設備はプレミアムマージンを獲得し、リサイクル規制がボトルブロー成形機市場の価値プールを直接拡大するという好循環を強化しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型延伸ブロー成形機の高い設備投資(CAPEX) | -0.8% | 新興アジア太平洋、中東、アフリカ | 短期(2年以下) |

| PET樹脂価格の変動 | -0.6% | アジア太平洋・北米における関税主導の急騰を含むグローバル | 短期(2年以下) |

| サーボ油圧キャリブレーション技術者の不足 | -0.3% | 北米、欧州、新興アジア太平洋 | 中期(2~4年) |

| 欧州のケミカルリサイクル政策の不確実性 | -0.2% | 欧州、世界のrPETフローへの波及効果 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大型延伸ブロー成形機の高い設備投資(CAPEX)

毎時40,000本以上のラインには200万~500万USDの投資が必要であり、これはフロンティア市場における多くの中堅コンバーターの営業キャッシュフローを超える財務的ハードルです。現地の金融機関は包装設備の評価専門知識を欠くことが多く、金利スプレッドが上昇し、回収期間が戦略的に許容できる水準を超えて長期化します。その結果、OEMがキャビティスケーラブルモジュールやリース・購入オプションを提供しない限り、コンバーターはアップグレードを先送りし、コスト重視の地域における出荷台数を制限し、省エネ技術の普及を遅らせています。

PET樹脂価格の変動

関税の急騰、原油価格の変動、および上流のPTA(高純度テレフタル酸)プラントにおける不可抗力事象が、樹脂コストに予測不可能性をもたらしています。[4]Reuters, "PET樹脂関税の影響2025年," Reuters.com 利益率が極めて薄いコンバーターは、原料価格が一夜にしてリターンを侵食しかねない状況で長期資産へのコミットメントをためらいます。この不確実性が調達サイクルを数四半期先送りさせ、予測される設備受注を直接削減し、ボトルブロー成形機市場の堅調な成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:延伸優位の中で射出ブロー成形が医薬品分野で存在感を高める

延伸ブロー成形は2025年のボトルブロー成形機市場の53.23%を占め、20グラム未満の重量での強度を実現する二軸延伸配向を活用して大量飲料包装の中核を担い続けています。押出ブロー成形はニッチながら、単層高密度ポリエチレン(HDPE)や複雑なハンドル形状、特に家庭用化学品向けに支持を維持しています。射出ブロー成形はCAGR 5.71%で拡大しており、マイクログラム単位の寸法精度と一体型クロージャー形成を必要とする単回使用医薬品への移行が追い風となっています。

K-2025で実演された第二世代シングルステージ機は、プリフォーム射出、コンディショニング、ブロー成形を一体化し、臨床試験ロットに適した4分間の段取り替えを実現しています。2~10リットルの水ボトル向け延伸ブロープラットフォームは補強リブの追加とハンドル挿入機能を搭載しており、水資源が逼迫した市場における家庭用水分補給フォーマットへのトレンドを裏付けています。

機械タイプ別:人件費上昇とデジタル化が完全自動システムを牽引

自動機械は2025年出荷台数の64.18%を占め、そのうち完全自動ラインはアジア太平洋における労働力不足と賃金上昇に対する自衛策としてCAGR 4.94%で拡大すると予測されています。組み込みIoTセンサーが成形ショットごとのキャビティデータをクラウドダッシュボードにストリーミングし、予測アルゴリズムが不良品が発生する前にドリフトを検知することで、稼働率を二桁台で向上させています。

半自動機3台を高速セル1台に置き換えるコンバーターは、床面積を解放し圧縮空気需要を削減することで、月間数千USDの光熱費削減を実現しています。中国の中堅OEMは、インフィードおよびディスチャージコンベヤーを生産量に応じてボルトオンできるモジュール式機械で手頃な価格のギャップを埋め、従来は手動ローディングに依存していた中小企業(SME)を取り込んでいます。

容器容量別:中型フォーマットが家庭用水と大容量医薬品を取り込む

2L以下の容器は2025年の数量の44.76%を確保し、現代的な小売・コンビニエンスチャネルで販売される単回使用飲料が中心となっています。2~10Lのコホートは、市営水道の供給が断続的な中東・北アフリカにおける家庭用水需要に牽引され、CAGR 5.12%で拡大しています。

10L超の容器は依然として主に押出ブロー成形の領域であり、耐久性のある大型フォーマット包装の製造に適したプロセスです。ただし、このセグメントはバッグインボックスシステムや中間バルクコンテナ(IBC)などの代替品による挑戦を受けており、これらは優れた物流効率、保管スペースの削減、流通チェーンでの取り扱いの容易さを提供しています。一方、小容量カテゴリー、特に0.25~2.5リットルの再使用可能PETボトルは変革を遂げています。これらの設計は重いプリフォームを必要とし、性能を損なうことなく15~25回の洗浄サイクルに耐えるためにより厳密な肉厚均一性が求められます。

エンドユーザー産業別:規制の追い風を受けた医薬品が飲料の成長を上回る

飲料は2025年売上高の59.12%を生み出し、ボトルブロー成形機市場の主要テナントであり続けますが、砂糖税や詰め替えインセンティブが消費者行動に影響を与えるにつれ、数量成長は鈍化しています。医薬品はCAGR 5.71%で勢いを増しており、眼科・生物製剤療法向けに無菌ブロー・充填・シール(BFS)ラインがガラスを代替し、破損リスクとコールドチェーン重量を最小化しています。

アジア太平洋の乳飲料メーカーが無菌PETラインを採用していることは、セグメントをまたいだ技術移転を示しています。飲料分野で始まったものが、賞味期限延長と軽量化の利点から食品・医薬品分野にも浸透しています。中南米とアフリカにおける偽造医薬品への規制強化は、シリアル化対応のブロー・成形・充填ソリューションをさらに必要とし、契約包装業者の間で新たな設備投資の波を生み出すでしょう。

地域分析

アジア太平洋は2025年の世界売上高の44.63%を占め、PETプリフォーム生産、飲料ボトリングハブ、輸出志向の機械工場の集積を反映しています。中国の国内OEMはコスト優位性を活かして中堅コンバーターにサービスを提供し、欧州サプライヤーは同地域で事業を展開する多国籍ブランドにプレミアムな高速ラインを販売しています。インドは水専用ボトリングから無菌乳製品・ジュース施設への移行を進めており、ラクナウおよびプネー近郊での毎時48,000本の設備導入がその実例となっています。

中東はCAGR 5.52%で最も速い成長軌道を示しており、海水淡水化に関連する水プロジェクトとサウジビジョン2030およびアラブ首長国連邦(UAE)産業戦略に組み込まれた現地化義務がその背景にあります。リヤドおよびドバイの新規グリーンフィールドプラントは、フットプリントと汚染リスクを最小化するために統合ブロー・充填・キャッピングブロックを定常的に仕様として採用しており、ボトルブロー成形機市場に高付加価値の受注をもたらしています。エネルギー補助金と税制優遇措置がプロジェクト経済性をさらに向上させ、コンプレッサー負荷を高める高温環境にもかかわらず回収期間を短縮しています。

北米と欧州は大規模な設置基盤を形成しており、エネルギー強度の低減とESGコミットメントの達成を目的とした着実ながら緩やかなライン更新が続いています。ここでは、完全電動システムのボトルブロー成形機市場シェアが最も速く上昇しており、キロワット削減を財務承認済みROIに転換する炭素価格制度と環境情報開示フレームワークが後押ししています。南米とアフリカは設備投資の調達において遅れをとっていますが、インドネシア、ケニア、ブラジルのリサイクルプラント向けの多国間融資が中期的にrPET対応ラインへの漸進的需要を牽引すると期待されています。

競合環境

Krones、Sidel、KHS、Sacmi、SIPAの5社のOEMが売上高の約55~60%を占め、ボトルブロー成形機市場は中程度の集中度にあります。欧州の既存大手は垂直統合を推進し、ブロー成形と下流の充填、ラベリング、パレタイジングを独自の制御スイートで一体化することで顧客の切り替えコストを高めています。Sidelによる2024年のGebo CermexおよびMatrix Applied Technologiesの買収は、ライン末端とコーディング領域を拡大し、KronesのErgoBloc提案に匹敵するものとなっています。

Tech-LongやZhejiang Tonvaなどの中国勢は、欧州競合他社より20~30%低い価格設定と東南アジア・アフリカでの合弁事業を通じた現地サービスにより、台数ベースでより速く成長しています。新型モデルにはサーボオーブンとIIoT(産業用モノのインターネット)ダッシュボードが搭載されており、歴史的な技術格差が縮小しています。日本の専門メーカーであるNissei ASBとAokiは、化粧品・医薬品ニッチ向けのシングルステージ精密システムに特化し、金型クランプ形状に関する特許ポートフォリオによってマージンを守っています。

再使用可能PET、オンサイトマイクロファクトリー、シリアル化対応医薬品ラインにおいて戦略的なホワイトスペースが生まれています。デジタルツインツールチェーンを提供するOEMはプリフォーム加熱曲線をシミュレートでき、コンバーターが新SKUをバーチャルで検証し市場投入期間を短縮することを可能にします。コンバーターは調達基準を最低設備投資額から総ライフサイクルコストへとシフトさせており、エネルギー分析、予測保全、迅速なスペアパーツ供給を一体化したサプライヤーを優遇しています。

ボトルブロー成形機産業のリーダー企業

Krones AG

Sidel Group (Tetra Laval International S.A.)

KHS GmbH

Sacmi Imola S.C.

AOKI Technical Laboratory, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SidelはインドのBritannia Industries向けに無菌PETボトリングラインを稼働させ、乳飲料向けにプリフォーム滅菌、ブロー成形、充填、キャッピングを毎時24,000本で統合しました。

- 2025年12月:Mai Dubaiが毎時100,000本の水ラインを稼働させ、中東の水資源安全保障プロジェクトの重要性を示しました。

- 2025年11月:KHSはインドのSLMGにTriBlockを毎時48,000本で設置し、床面積を30%削減しました。

- 2025年9月:Naqi Waterが統合ブロー・充填・キャッピング設備の契約を締結し、UAE生産能力を拡大しました。

世界のボトルブロー成形機市場レポートの調査範囲

ボトルブロー成形機市場レポートは、技術(延伸ブロー成形、押出ブロー成形、射出ブロー成形)、機械タイプ(自動、半自動)、容器容量(2L以下、2~10L、10L超)、エンドユーザー産業(飲料、食品、医薬品、パーソナルケア・化粧品、家庭用化学品、その他エンドユーザー産業)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 延伸ブロー成形 |

| 押出ブロー成形 |

| 射出ブロー成形 |

| 自動 |

| 半自動 |

| 2L以下 |

| 2~10L |

| 10L超 |

| 飲料 |

| 食品 |

| 医薬品 |

| パーソナルケア・化粧品 |

| 家庭用化学品 |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア諸国連合(ASEAN) | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦(UAE) | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 延伸ブロー成形 | |

| 押出ブロー成形 | ||

| 射出ブロー成形 | ||

| 機械タイプ別 | 自動 | |

| 半自動 | ||

| 容器容量別 | 2L以下 | |

| 2~10L | ||

| 10L超 | ||

| エンドユーザー産業別 | 飲料 | |

| 食品 | ||

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| 家庭用化学品 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア諸国連合(ASEAN) | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦(UAE) | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ボトルブロー成形機市場の2031年における予測市場規模は?

同セクターは2026年からCAGR 4.57%で成長し、2031年までに31億5,000万USDに達すると予測されています。

ボトル生産設備において最も速く成長している技術セグメントはどれですか?

射出ブロー成形がCAGR 5.71%で拡大しており、無菌医薬品バイアルへの需要が牽引しています。

完全電動機械がコンバーターの間で普及している理由は何ですか?

油圧システムと比較してエネルギー消費量を40~60%削減し、静粛な運転を実現するとともに、強化される炭素価格制度に対応しており、多くの地域で2年未満での回収が可能です。

現在、設置台数で最大のシェアを持つ地域はどこですか?

アジア太平洋がPETプリフォームおよび飲料ボトリング能力における優位性を反映し、2025年売上高の44.63%でリードしています。

2~10リットルのボトルフォーマットへの需要を牽引しているものは何ですか?

水資源が逼迫した地域における家庭用水貯蔵と大容量医薬品液剤が、2~10Lセグメントを2031年にかけてCAGR 5.12%へと押し上げています。

ボトルブロー成形機分野におけるサプライヤーの集中度はどの程度ですか?

上位5社のOEMが売上高の約55~60%を占める一方、多数の地域プレーヤーがニッチおよびコスト重視のバイヤーにサービスを提供しており、市場の集中度スコアは6となっています。

最終更新日: