漂白ユーカリクラフトパルプ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

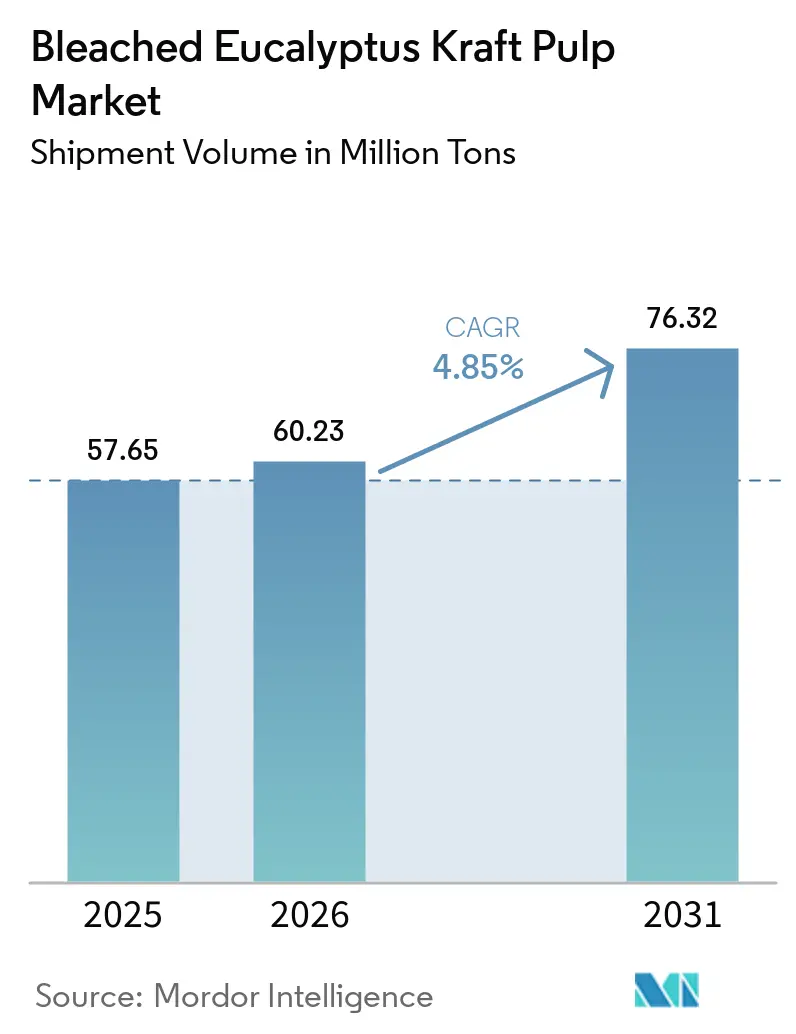

| 市場取引高 (2026) | 60.23 百万トン |

| 市場取引高 (2031) | 76.32 百万トン |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる漂白ユーカリクラフトパルプ市場分析

漂白ユーカリクラフトパルプ市場の出荷数量ベースの市場規模は、2025年に5,765万トンと評価され、2026年の6,023万トンから2031年には7,632万トンに達すると推定され、予測期間(2026年~2031年)中に4.85%のCAGRで成長する見込みです。

ティッシュ・衛生製品からの構造的需要と、eコマース包装需要の拡大が、南米から1,000万トンの新規供給能力が市場に参入する準備を進める中でも、中期的な成長を下支えしている。主要輸入市場である中国の在庫水準が短期的な価格変動を左右する一方、アジアのスポット価格と欧州の契約価格ベンチマークの間に広がる価格差は、機動力のあるトレーダーに裁定取引の機会を提供している。環境規制の強化が無元素塩素(ECF)漂白工程の高度化を加速させているが、完全無塩素(TCF)の採用は運営コストの高さからニッチにとどまっている。供給面のリスクは、ブラジル、ウルグアイ、チリの大型製紙工場が需要を上回るペースで稼働を拡大し、コスト競争力の低い北欧およびインドネシアの生産者のマージンを圧迫する可能性に集中している。

主要レポートのポイント

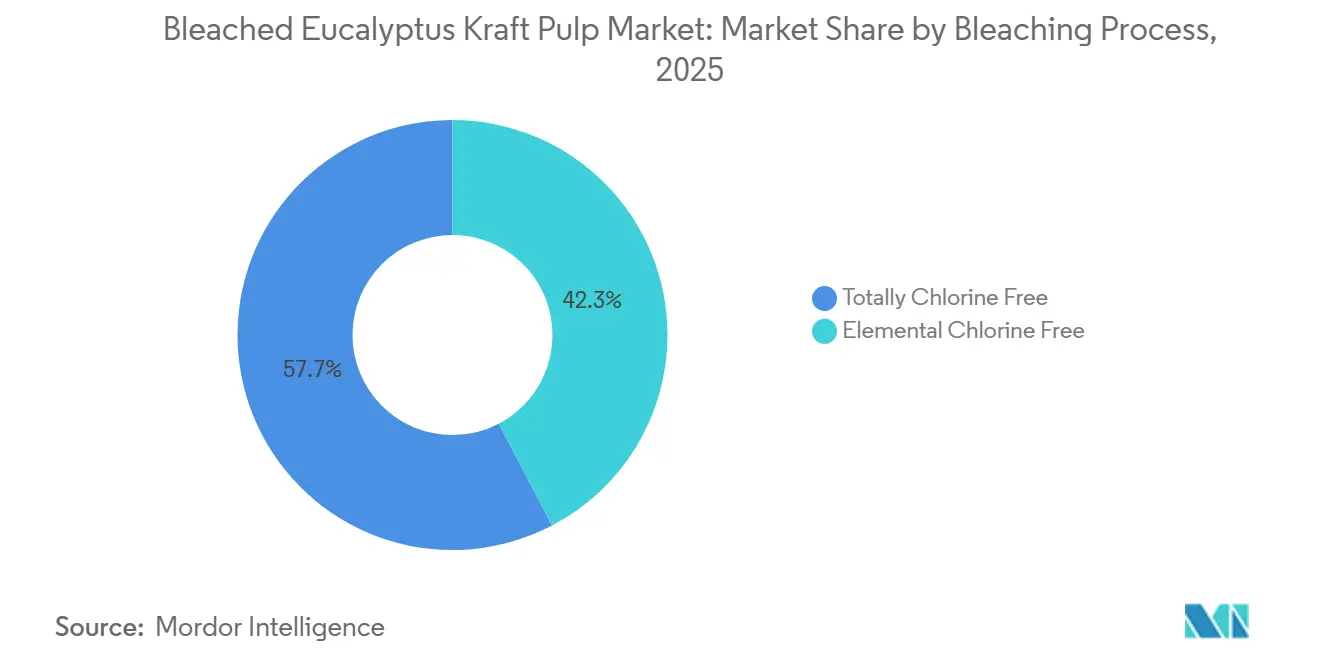

- 漂白プロセス別では、無元素塩素が2025年の漂白ユーカリクラフトパルプ市場シェアの42.34%を占め、完全無塩素グレードは2031年にかけて4.97%のCAGRで拡大する見込みです。

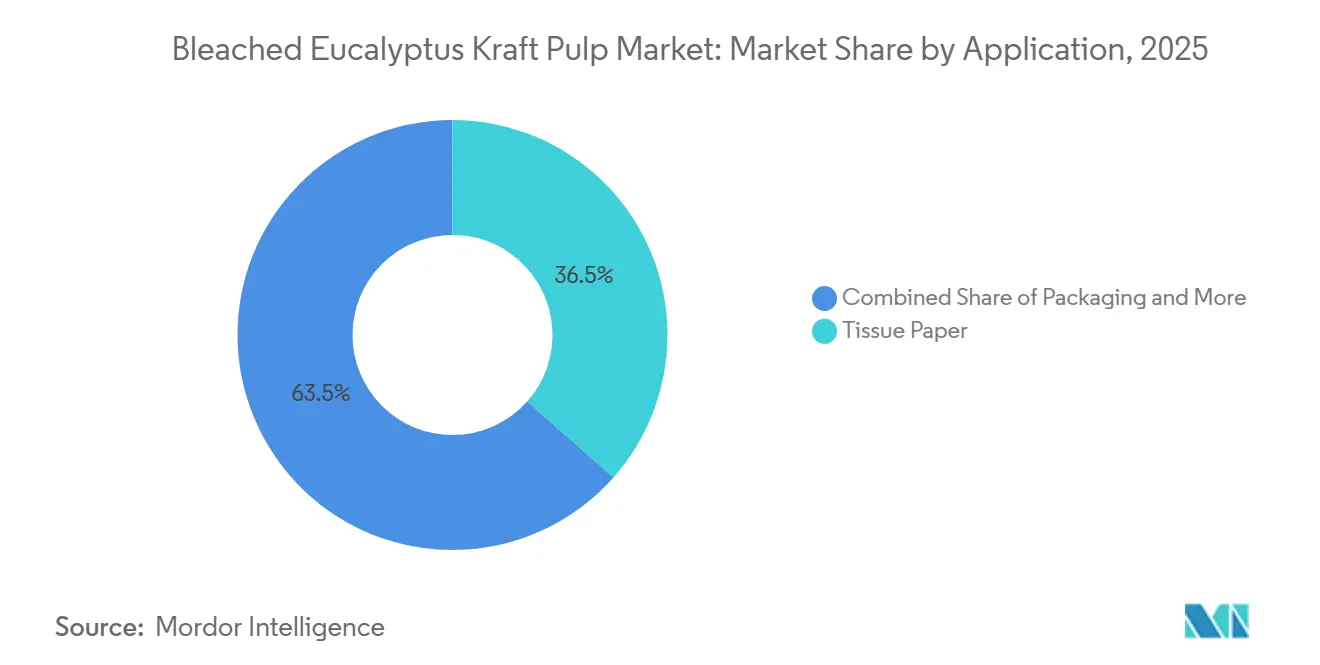

- 用途別では、ティッシュペーパーが2025年に36.54%の売上シェアで首位を占め、包装は2026年から2031年にかけて5.67%のCAGRで成長しています。

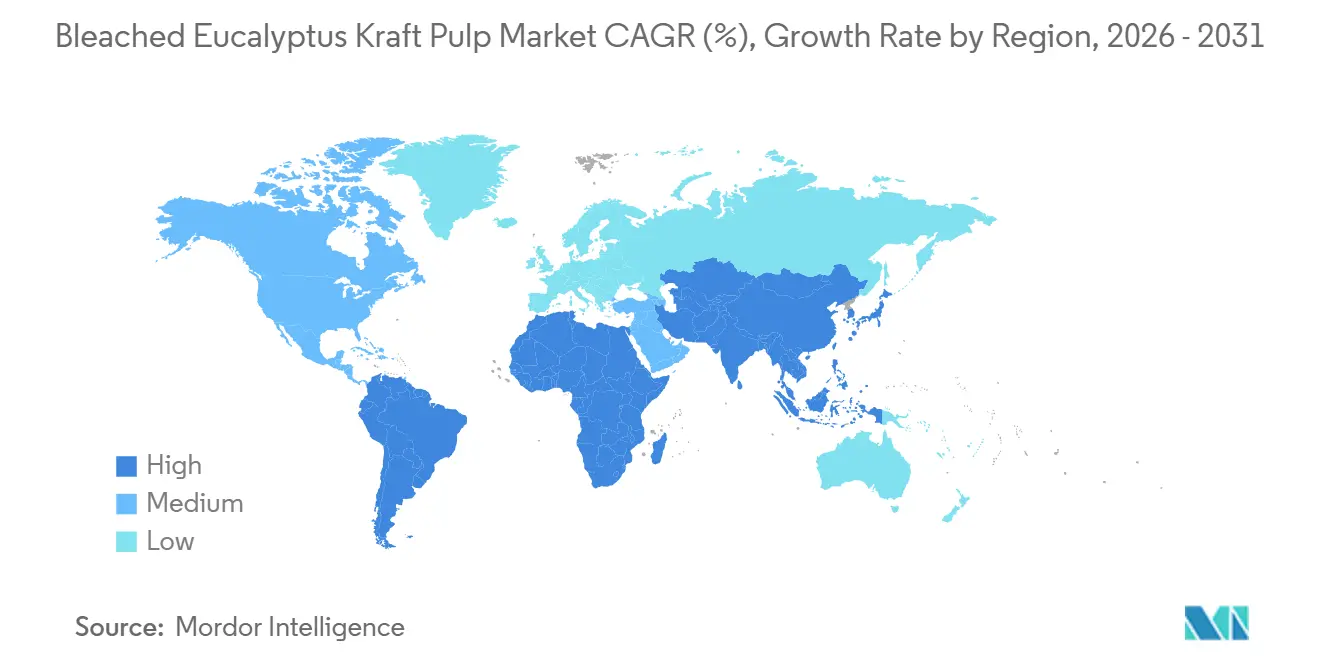

- 地域別では、アジア太平洋が2025年の数量の38.21%を占め、予測期間中に4.67%のCAGRで成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の漂白ユーカリクラフトパルプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティッシュおよび衛生消費の構造的成長 | +1.2% | アジア太平洋が中核、中東・アフリカへの及 | 長期(4年以上) |

| プレミアム用途におけるバージンファイバーへの選好の高まり | +0.8% | グローバル、北米および欧州に重点 | 中期(2~4年) |

| eコマースによる包装需要の拡大 | +1.1% | グローバル、北米・欧州・アジア太平洋が主導 | 中期(2~4年) |

| プラスチックからファイバー系素材へのシフト | +0.9% | 欧州および北米の規制主導、アジア太平洋が追随 | 長期(4年以上) |

| 新興市場の急速な成長 | +0.7% | アジア太平洋(インド、東南アジア)、中東・アフリカ | 長期(4年以上) |

| 高収量ユーカリ農園の拡大 | +0.5% | 南米(ブラジル、ウルグアイ、チリ)、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティッシュおよび衛生消費の構造的成長

新興経済圏における一人当たりのティッシュ使用量は先進国市場の水準を大幅に下回っており、漂白ユーカリクラフトパルプ市場には転換成長の長期的な余地が残されている。インドのティッシュ需要は2024年の28万トンから2026年には35万7,000トンに達すると予測されているが、再生繊維では白色度と柔軟性の基準を満たせないため、国内製紙工場は依然としてプレミアム硬材パルプを輸入している。[1]Tissue World Magazine、「インドのティッシュ生産能力拡大」、tissueworldmagazine.com インドネシア、ベトナム、フィリピンの地域クイックサービスレストランおよび小売チェーンも、バージン繊維を必要とする業務用ティッシュグレードの標化を進めている。世界のティッシュ販売額は2025年に452億米ドルに達し、2034年までに785億米ドルに達すると予測されており、バージンユーカリパルプへの根本的な需要牽引力を裏付けている。この長期的なトレンドは、低グレードのタオルおよびナプキン製品において再生コンテンツが増加する中でも、高マージンフォーマットにおける代替圧力から市場を緩衝している。

プレミアム用途におけるバージンファイバーへの選好の高まり

フェイシャルティッシュ、紙おむつ、女性用衛生用品を製造するコンバーターは、再生代替品では一貫して実現できない柔軟性、白色度、および湿潤強度のためにバージンユーカリパルプを指定している。Ence Energía y Celulosaは2025年第4四半期に欧州初のユーカリベースのフラッフパルプラインを年間12万5,000トンの生産能力で稼働開始し、衛生用途を対象にコモディティグレードに対して15〜20%のプレミアムを目標としている。[2]Ence Energía y Celulosa、「投資家向けプレゼンテーョン 2025年第4四半期」、ence.es ブランドオーナーもユーカリ植林地の迅速な炭素固定速度を活用してサステナビリティメッセージを支援している。SuzanoのEucanatural未漂白パルプは、サプライヤーが価格のみで競争するのではなく、特化した機能的需要に応えることでマージンを守るためにポートフォリオを細分化している様子を示している。

eコマースによる包装需要の拡大

急増する小包数量は、漂白ユーカリクラフトパルプが均一な繊維形成を通じて提供する印刷適性とクッション性を兼ね備えた段ボール箱、成形インサート、ラップを必要としている。世界の小売業者は2030年までに使い捨てプラスチックを廃止することを約束しており、バージンおよび再生繊維への新たな需要を生み出している。Suzanoはこのセグメント向けにEucanaturalを位置付け、ラストマイル配送中の構造的完全性を維持するブランド化された低化学物質ソリューションを提供している。したがって、包装用途は漂白ユーカリクラフトパルプ市場の中で最も急速に拡大するセグメントであり、印刷・筆記用途の長期的な減少に対する緩衝材を形成している。

プラスチックからファイバー系素材へのシフト

欧州連合全域でのプラスチックストロー、カトラリー、ポリスチレン容器の規制禁止が、漂白ユーカリクラフトパルプを含む成形パルプおよびコーテッドボードへの代替を加速させてい。中国の廃棄物輸入規制の強化は、再生原料供給を抑制することでバージンパルプ需要をさらに押し上げている。ユーカリの短繊維は高解像度グラフィックスに優れた表面平滑性を提供し、コンバーターがプラスチックラミネートで以前達成していた棚での訴求力を再現するのに役立っている。これらの特性は、農園が持続可能な認証を受けた場合の低温室効果ガスフットプリントと相まって、コストやリサイクルインフラなどの代替障壁が地域によって異なる中でも、プラスの需要軌道を維持している。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格の高い変動性(循環的コモディティ行動) | -0.9% | グローバル、アジア太平洋地域のスポット連動バイヤーに対して深刻 | 短期(2年以内) |

| 再生繊維との競合 | -0.7% | 欧州および北米の成熟市場、アジア太平洋地域で新興 | 中期(2〜4年) |

| 林業慣行に対する環境上の精査 | -0.4% | 欧州の規制圧力、北米における評判リスク | 長期(4年以上) |

| 中国需要への依存 | -0.5% | グローバルな供給基盤、南米輸出国に集中したリスク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価格の高い変動性

中国のスポット価格は2025年7月の1トン当たり495米ドルから2025年12月には1トン当たり540米ドルへと反発し、9%の変動幅が四半期契約のコンバーターに負担をかけた。マーチャントパルプ市場のおよそ4分の1が底値期間中にキャッシュネガティブで操業し、Bracellは60万トンの生産能力を1トン当たり200〜300米ドル高く取引される溶解パルプへと再構成することを余儀なくされた。このような変動性は設備投資計画を複雑にし、生産者に生産量の削減または生産能力増強の加速のいずれかを促し、それぞれの選択肢が価格サイクルを強化する。

再生繊維との競合

再生パルプは2025年に49.6億米ドルに達し、2032年にかけて6.38%の成長を続けており、中級ティッシュおよび包装向けの品質格差を縮小する高度な脱インク技術によって支援されている。EUサーキュラーエコノミー行動計画は、2028年までに業務用ティッシュにおける再生コンテンツ比率30〜40%を目標とし、バージンパルプ需要に圧力をかけている。しかし、原料の汚染と供給の変動性により、プレミアムティッシュ、フラフ、および特殊紙はバージン繊維の領域に留まり続けており、漂白ユーカリクラフトパルプが高マージンのニッチ市場を守る余地を残している。

再生繊維との競合

再生パルプは2025年に49億6,000万米ドルに達し、中グレードのティッシュおよび包装の品質格差を縮める高度な脱インク技術に支えられ、2032年にかけて6.38%で成長している。EU循環経済行動計画は2028年までに業務用ティッシュの再生コンテンツを30~40%とすることを目標とし、バージンパルプ需要を圧迫している。しかし、原料の汚染と供給の不安定さにより、プレミアムティッシュ、フラッフ、特殊紙はバージンファイバーの領域に留まり、漂白ユーカリクラフトパルプが高マージンのニッチを守る余地を残している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

漂白プロセス別:無元素塩素の実用的な優位性

無元素塩素プロセスは2025年の漂白ユーカリクラフトパルプ市場シェアの42.34%を占め、コスト効率の高いコンプライアンスプロファイルとして広く受け入れられていることを反映している。ECF工程は乾燥重量トン当たり20~40kgの二酸化塩素を使用し、吸着性有機ハロゲン規制を満たしながら88~92%のISO白色度を達成している。ECFグレードの漂白ユーカリクラフトパルプ市場規模は、特に回収ボイラーによる電力自給がケミカルコストを相殺する地域において、新たな南米ラインがこの技術をデフォルトとして採用するにつれて拡大し続けるだろう。

完全無塩素工程は欧州ブランドの要求に後押しされ4.97%のCAGRで拡大すると予測されているが、過酸化物、酸素、オゾンがケミカルコストを20~30%引き上げ、白色度が90%ISO付近に制限されることが多いため、依然として小さなシェアにとどまっている。FSC準拠やPEFCの2024年更新基準などの認証フレームワークは審査の摩擦を低減するが、TCFを優遇するには至らず、採用はグリーンプレミアムを支払う意思のあるニッチな衛生紙およびデコール紙グレードに集中している。

用途別:包装がティッシュ成長を上回る勢いで拡大

ティッシュはアジア太平洋全域での中間層消費の拡大により、2025年に36.54%で最大の絶対数量を維持した。しかし、包装はeコマースの普及とプラスチック廃止に向けた政策動向を反映し、5.67%のCAGRで最も強い成長軌道を示した。Amazon、Alibaba、その他のプラットフォームが完全リサイクル可能なソリューションにコミットするにつれ、包装に関連する漂白ユーカリクラフトパルプ市場規模は着実に拡大すると予測されている。

コンバーターは鮮やかなグラフィックスをサポートするコーテッドボード表面のためにユーカリパルプの細繊維を評価している。一方、Eucanaturalのような未漂白コンセプトは自然なトーンを好むブランド美学に対応しており、サプライヤーが追加マージンを獲得するために差別化を図っている様子を示している。印刷・筆記用途の従来の需要は引き続き減少しているが、フィルターメディアやラベル原紙などの特殊ニッチは厳格な性能仕様により安定を維持している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の世界総量の38.21%を占め、インドおよび東南アジアにおけるティッシュ普及率の上昇と、国内統合製紙工場の拡大にもかかわらず続く中国の輸入需要に支えられ、2031年までに4.67%のCAGRで推移する見通しである。インドでは都市部の中間層世帯がより柔らかいフェイシャルティッシュフォーマットへの移行に伴い消費が高度化し、インドネシア、ベトナム、フィリピンではフードサービスチェーンにおける業務用タオルの展開が加速している。日本とオーストラリアはスペシャルティグレードおよびフラッフグレードに対するニッチな需要を維持しているが、全体的な成長は緩やかである。

南米は2025年に世界の硬材パルプの47%を供給し、最適な気候条件下で平均27 Mg ha⁻¹ yr⁻¹のユーカリ植林地収量を活用しており、他地域の生産者が追随できない優位性を持つ。Araucoの350万トン規模のスクリウ製紙工場(2027年下半期稼働予定)およびCMPCの250万トン規模のナトゥレザプロジェクト(2029年下半期予定)は、同地域の輸出力をさらに強化する。鉄道と港湾への統合投資により中国向けの納入コストが削減され、輸送期間は現在30〜35日に短縮され、インドネシアのサプライヤーとのフレート格差が縮小している。

北米と欧州はプレミアムティッシュ、スペシャルティ、および規制主導の包装転換に焦点を当てた成熟した需要プロファイルを示している。使い捨てプラスチックを禁止する欧州指令により、追加トン数がモールドパルプおよびコーテッドボードに向けられる一方、スペインにおけるEnceの新フラッフラインは価格プレミアムで衛生グレード需要を取り込んでいる。

競合環境

Suzanoはおよそ1,340万トンの生産能力でサプライベースを支え、英国競争・市場庁の承認を経て2026年半ばに完了が見込まれるKimberly-Clarkとの34億米ルのティッシュ合弁事業を通じて川下への垂直統合を進めている。[3]Suzano、「Kimberly-Clarkとの合弁事業」、ri.suzano.com.br この取引によりSuzanoの傘下に100万トンのティッシュ生産量が組み込まれ、漂白ユーカリクラフトパルプの基本的な引き取り量が確保されるとともに、Kimberly-Clarkにはプレミアムカテゴリーにおける繊維の安定調達が保証される。[4]Kimberly-Clark、「戦略的パートナーシップ発表」、investor.kimberly-clark.com

生産能力の拡大は引き続き中核的な戦略的手段である。CMPC、Arauco、Bracell、Klabinは2029年までに合計1,000万トン超を追加する計画であり、中国の消費が鈍化した場合には市場が供給過剰に陥る可能性がある。Bracellがコモディティ価格の低下に際して生産者が行使するオプション性を示すかたちで60万トンを高マージンの溶解パルプに転換したことは注目に値する。現在の技術導入はデジタルプロセス制御、クローズドループ水循環、および変動コストを削減し厳格化する排出規制に対応する化学回収最適化を優先している。

スペシャルティニッチにおいてホワイトスペースの機会が生まれている。Enceの12万5,000トンのユーカリフラッフ立ち上げは、短繊維特性を吸収性衛生媒体に適応させることの優位性を示している。Suzanoの未漂白Eucanatural製品ラインはエコ志向の包装コンバーターを取り込む一方、北欧の競合他社は高白色度デジタル印刷基材を標的としている。中期的には、南米の大規模製紙工場が稼働するにつれて競争激化が見込まれ、植林地統合を持たない規模の小さいアジアおよび欧州のプレイヤーは統合または撤退に向かう圧力を受けることになる。

漂白ユーカリクラフトパルプ産業リーダー

Suzano S.A.

Empresas CMPC

Klabin S.A.

Celulosa Arauco y Constitución S.A. (Arauco)

UPM-Kymmene Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Araucoはブラジルにおける350万トン規模のスクリウ製紙工場の建設を進め、46億米ドルを投資済みで、鉄道施設に24億レアル、サントス港の港湾施設に20億レアルを配分し、2027年下半期の稼働開始を目標としている。

- 2025年12月:中国の漂白硬材パルプスポット価格は、年央の1トン当たり495米ドルの安値から1トン当たり540米ドルに回復した。

- 2025年11月:PEFCはEU森林破壊規制に整合するPEFC基準を承認した。

- 2025年10月:Enceは衛生用途を対象とした12万5,000トンのユーカリフラッフパルプラインを立ち上げた。

世界の漂白ユーカリクラフトパルプ市場レポートの調査範囲

漂白ユーカリクラフトパルプ市場レポートは、漂白プロセス(無元素塩素、完全無塩素)、用途(ティッシュペーパー、印刷・筆記用紙、特殊紙、包装)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は数量(トン)で提供されます。

| 無元素塩素 |

| 完全無塩素 |

| ティッシュペーパー |

| 印刷・筆記用紙 |

| 特殊紙 |

| 包装 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| スウェーデン | |

| ロシア | |

| フィンランド | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| インドネシア | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 中東 |

| アフリカ |

| 漂白プロセス別 | 無元素塩素 | |

| 完全無塩素 | ||

| 用途別 | ティッシュペーパー | |

| 印刷・筆記用紙 | ||

| 特殊紙 | ||

| 包装 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| スウェーデン | ||

| ロシア | ||

| フィンランド | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| インドネシア | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | |

| アフリカ | ||

レポートで回答される主要な質問

現在の漂白ユーカリクラフトパルプ市場規模はどのくらいで、どのくらいの速さで成長していますか?

漂白ユーカリクラフトパルプ市場規模は2026年に6,023万トンで、2031年には7,632万トンに達すると予測され、4.85%のCAGRで成長しています。

2031年にかけて最大の増分需要を牽引する地域はどこですか?

アジア太平洋はインドおよび東南アジアでの一人当たりティッシュ使用量の上昇と中国の持続的な輸入に支えられ、4.67%のCAGRで最大の数量を追加するでしょう。

最も急速に拡大している用途はどれですか?

包装はeコマースとプラスチック代替規制がファイバー系ソリューションを後押しする中、2031年にかけて5.67%のCAGRを記録すると予測される最も急速に成長している用途セグメントです。

2027年以降に価格を圧迫する可能性のある主要な生産能力プロジェクトは何ですか?

Araucoの350万トン規模のSucuriúミ(2027年下半期)とCMPCの250万トン規模のNaturezaミル(2029年下半期)が合計600万トンを追加し、需要が期待を下回った場合には価格がトン当たり450~480米ドルに向かう可能性があります。

主要生産者は価格変動にどのように対処していますか?

Suzanoのようなサプライヤーはティッシュへの垂直統合を追求し、Bracellのような他社はコモディティラインをより高マージンの溶解パルプに転換し、循環的な変動へのエクスポージャーを均衡させています。

最終更新日: