トイレットペーパー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

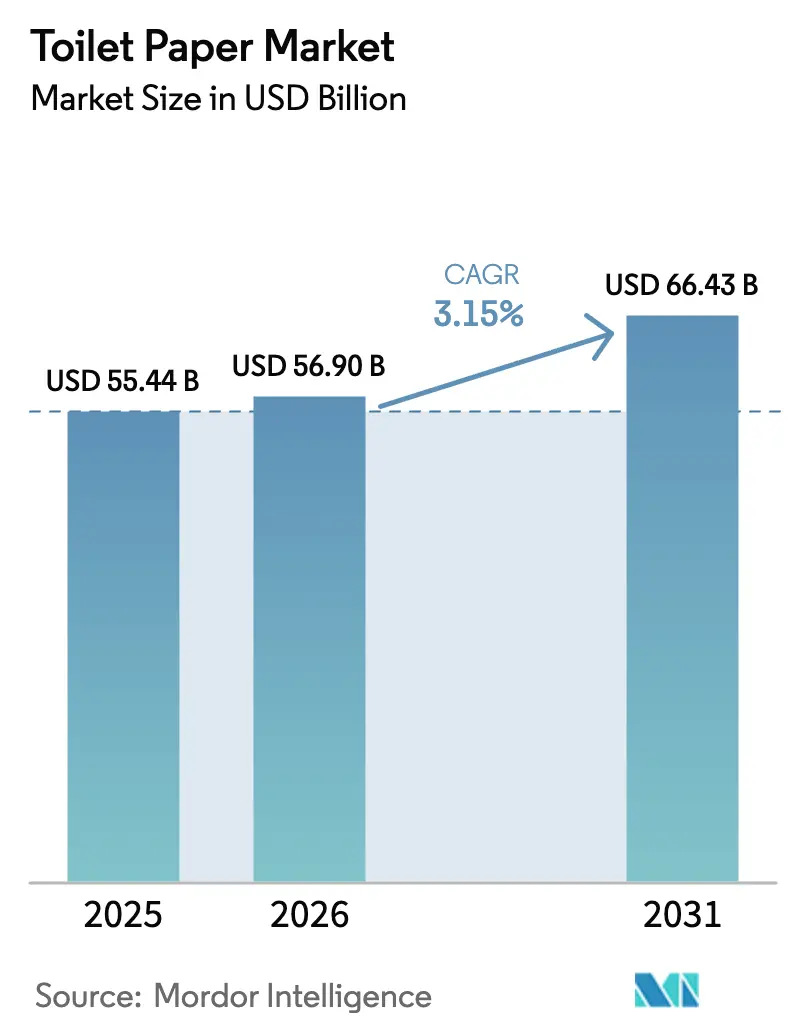

| 市場規模 (2026) | 56.90 十億米ドル |

| 市場規模 (2031) | 66.43 十億米ドル |

| 成長率 (2026 - 2031) | 3.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトイレットペーパー市場分析

トイレットペーパー市場規模は、2025年の554.4億米ドルから2026年には569億米ドルへと拡大し、2031年には664.3億米ドルに達する見込みで、2026年から2031年にかけてCAGR 3.15%で成長すると予測されています。成熟経済圏における安定した家庭需要、アジア太平洋地域における急速な衛生インフラの整備、およびeコマース普及の加速が、この見通しを共同で支えています。ロール形式が引き続き主要製品であり、再生繊維はコストおよびサステナビリティの面でリードし、数量が横ばいの地域ではプレミアム多層SKUが金額成長を支えています。パルプ価格変動による構造的なコスト圧力、サプライチェーン管理規制の拡大、および欧州・東アジアの一部におけるビデ普及の拡大が、全体的な成長軌道を抑制しています。競争は中程度であり、上位5社が2025年の売上高の45%を占め、地域専門業者、プライベートブランドコンバーター、デジタルネイティブブランドがシェアを獲得する余地が残されています。

レポートの主要ポイント

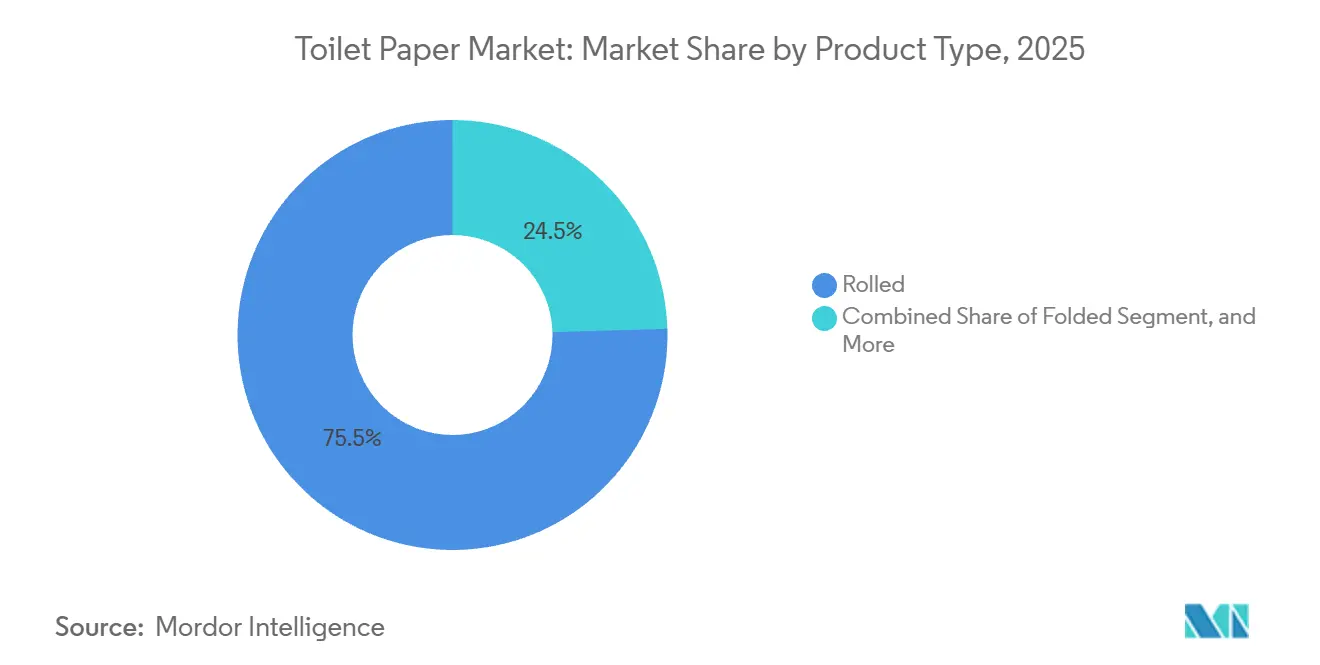

- 製品タイプ別では、ロール形式が2025年に75.46%の売上高シェアを占め、折りたたみティッシュは2031年にかけてCAGR 4.31%で拡大する見込みです。

- 原材料源別では、再生繊維が2025年のトイレットペーパー市場シェアの53.26%を占め、竹およびその他の代替繊維は2031年にかけてCAGR 4.98%を記録すると予測されています。

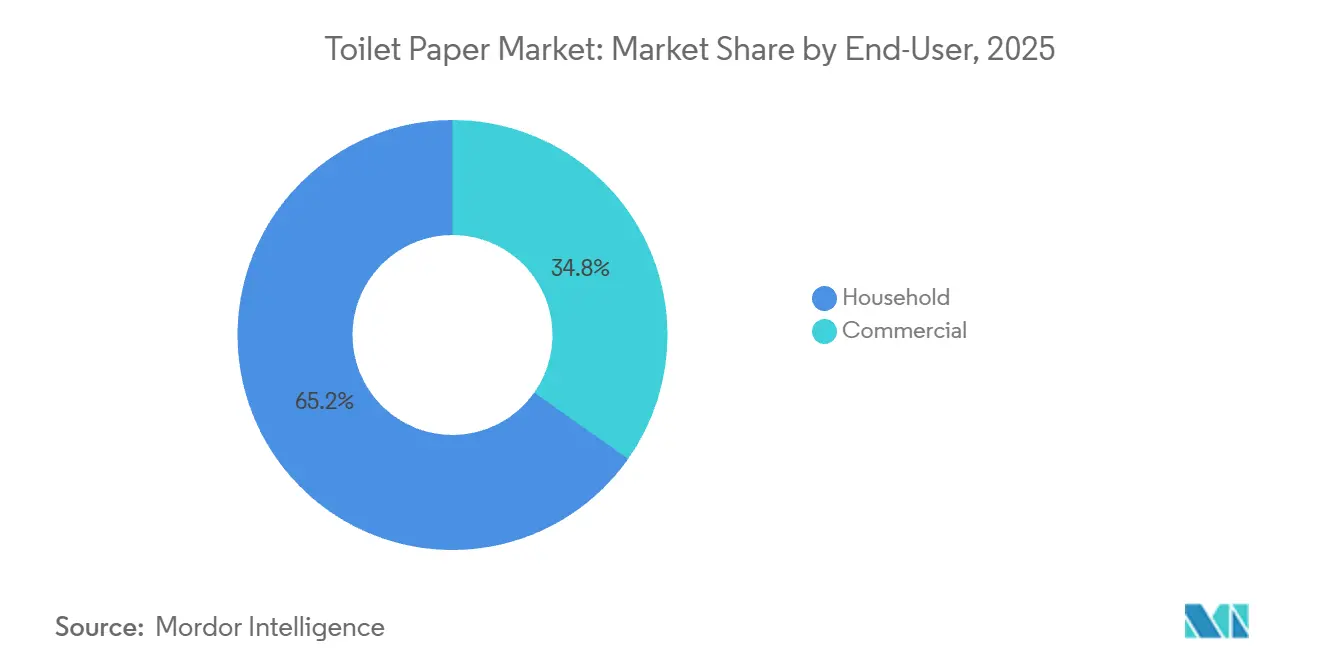

- エンドユーザー別では、家庭用消費が2025年のトイレットペーパー市場規模の65.23%を占め、業務用調達は予測期間中にCAGR 4.57%で拡大しています。

- 流通チャネル別では、オフライン店舗が2025年のトイレットペーパー市場の54.78%のシェアを維持し、オンライン販売は2031年にかけてCAGR 4.72%で拡大する見込みです。

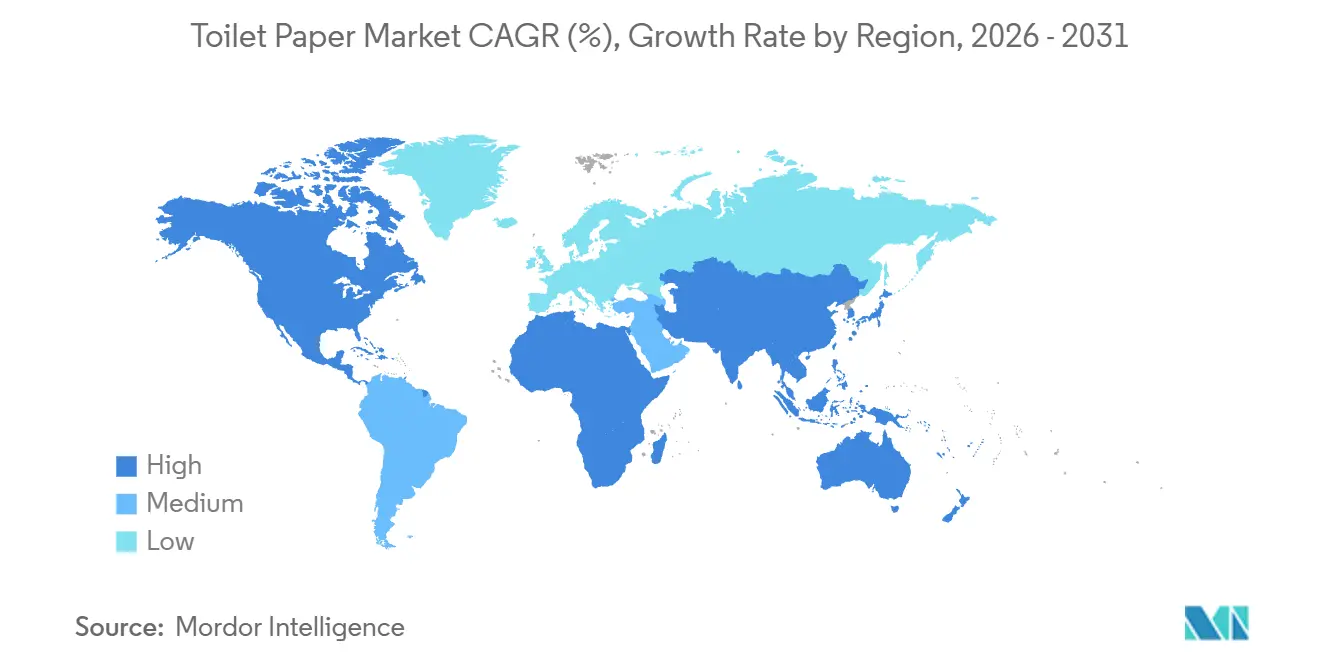

- 地域別では、北米が2025年の市場シェアの39.88%を占め、アジア太平洋地域はCAGR 5.11%で最も速い地域拡大を遂げる軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のトイレットペーパー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 衛生意識の向上と都市化の進展 | +0.8% | 世界全体、特にインド・中国・インドネシアが中心 | 長期(4年以上) |

| パンデミック後のホスピタリティ産業の回復 | +0.5% | 欧州、北米、中東 | 中期(2~4年) |

| ティッシュ販売におけるeコマース普及 | +0.6% | 北米、欧州、アジア太平洋都市部 | 中期(2~4年) |

| 多層・香り付きSKUによるプレミアム化 | +0.4% | 北米、西欧、アジア太平洋都市部 | 長期(4年以上) |

| コアレスロールを可能にする特許満了 | +0.3% | 北米・欧州が先行し、その後世界へ | 短期(2年以内) |

| AIを活用した予知保全 | +0.2% | 世界全体、大規模製紙工場に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

衛生意識の向上と都市化の進展

インドおよび中国における国家トイレ建設プログラムにより、数百万世帯が野外排泄からプライベート施設へと移行し、エントリーレベルのティッシュに対する新たな基礎需要が生まれています。 農村部への水道接続は水洗システムを実用的にすることで乗り換えコストを低下させ、都市への人口移動は可処分所得と消費意欲を高めています。サハラ以南のアフリカや南米の多くの地域では、年率3%を超える都市成長がこのパターンを反映し、低い基準から一人当たりのティッシュ使用量を押し上げています。軽量・シングルプライのロールとeコマースのまとめ買いパックを組み合わせたブランドは、初期段階の消費者を取り込む位置にあります。長期的には、インフラ・所得・衛生規範の変化の組み合わせが、トイレットペーパー市場への最大のプラス要因であり続けます。

パンデミック後のホスピタリティ産業の回復

世界の観光客到着数は2024年までにほぼパンデミック前の水準に回復し、高頻度使用のティッシュ形式を調達するホテル、レストラン、エンターテインメント施設が満員となっています。[1]国連世界観光機関、「2024年国際観光客到着数」、unwto.org 北米および欧州では客室稼働率当たりの平均収益が回復し、事業者はバスルームのアメニティをアップグレードするよう促されており、プレミアムな宿泊料金を支えるための香り付き多層ロールも含まれています。医療施設も同様に、感染管理プロトコルを満たすためにインターフォールドや非接触式ディスペンサーシステムを指定し、延期されていた改修サイクルを再開しています。ハイブリッドワークによりオフィス稼働率は抑制されているものの、基本的なトイレ利用は2019年水準の約70%近くで安定しており、安定した施設需要が確保されています。ホスピタリティ産業の促進要因は、稼働率が正常化する今後3年間において最も強く作用します。

ティッシュ販売におけるeコマース普及

直販チャネルは、かさばるティッシュパックの物流コストを圧縮し、定期注文を保証するサブスクリプションバンドルを解放しました。[2]Procter and Gamble、「2024年度年次報告書」、pginvestor.com 抑制要因 大手企業は2024年のオンライン販売で二桁の伸びを開示し、マーケットプレイスはパンデミックのピーク後もカテゴリーシェアを維持したと報告しています。ラストマイルネットワークが密集した都市部での転換が最も速いですが、モバイルプラットフォームは現在、インドや中国の農村世帯にも配達しています。オンラインシェアの拡大は、メーカーの需要予測精度を高め、販売促進費用を削減し、オフラインでは棚スペースを確保しにくい竹ブレンドなどのマイクロセグメント向けSKUを支援します。ティッシュのオンライン普及率は依然として多くの家庭用必需品を下回っており、中期的な上昇余地は大きいと言えます。

多層・香り付きSKUによるプレミアム化

米国、英国、ドイツ、日本、および中国の主要都市の富裕層購買者は、標準的な2層製品から、主流価格帯より最大30%高い価格で販売される、より厚く、柔らかく、または香り付きの製品へと移行し続けています。 メガロールやコアレスロールなどのフォーマット革新は、交換間隔を延ばし包装廃棄物を削減することで、知覚価値を高めています。 広告はトイレットペーパーをパーソナルケア製品として再定義し、カテゴリーを純粋なコモディティのポジショニングから遠ざけています。プレミアム化は価格感応度の高い市場では目立ちませんが、中間層が拡大するにつれて浸透力を増しており、これを持続的な長期的促進要因としています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料パルプ価格の変動 | -0.4% | 世界全体、パルプ輸入国で深刻 | 短期(2年以内) |

| 森林破壊に関連する規制の強化 | -0.3% | 欧州・北米、アジア太平洋地域へ拡大 | 中期(2~4年) |

| ビデ普及率の上昇 | -0.2% | 日本、韓国、西欧の一部 | 長期(4年以上) |

| 甲虫被害による繊維不足 | -0.2% | 北米、世界的な波及効果あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原料パルプ価格の変動

北方晒クラフト針葉樹パルプは、製紙工場の閉鎖、エネルギーショック、および運賃急騰を受け、2024年4月に過去最高値となる1トン当たり1,380ユーロ(1,518米ドル)に達しました。[3]Fastmarkets RISI、「世界パルプ価格指数 2024年4月」、risi.com スポットパルプのインフレは、内製ではなく市場から調達している製紙工場のティッシュ粗利益率を200~300ベーシスポイント削減しました。中国の汚染回収古紙に対する輸入規制の強化により、コンバーターはバージン繊維へのシフトを余儀なくされ、再生繊維とバージン繊維のコスト差が縮小しました。2026年以降は南米の新規生産能力が価格を冷却する可能性がありますが、短期的な価格変動は調達予算を圧迫し、積極的な価格プロモーションを制限しています。

森林破壊に関連する規制の強化

欧州連合の規制は、木材パルプおよび竹が森林破壊地域外で収穫されたことを示す地理情報付きの証明を要求しており、輸入ティッシュ1件当たり5~8%の監査コストが追加されています。2024年に発生した複数の高プロファイルな不正表示事例により、小売業者は非準拠ブランドを棚から撤去し、突然の売上損失を引き起こしました。北米の州政府調達方針も欧州のスタンスを反映しており、FSCおよびPEFC認証の重要性が高まっています。中小規模のコンバーターは、衛星追跡やブロックチェーンによるサプライチェーン管理システムへの投資資本を欠くことが多く、原産地を大規模に証明できるプレーヤーへの市場集約が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コアレス革新がロール優位に挑戦

ロールティッシュは、家庭の習慣と棚効率の高い包装に支えられ、2025年のトイレットペーパー市場の75.46%を占めました。特許が満了したコアレス技術により、新規参入者は包装材料を約40%削減する廃棄物ゼロのロールを提供できるようになっています。主要ブランドは、1ロール当たりのシート数を増やし、交換間隔を延ばし、香りのオプションを追加することで対応しています。折りたたみティッシュは、ホテル、病院、空港が過剰引き出しや接触汚染を抑制するためにシングルシートディスペンシングを好むことから、2031年にかけてCAGR 4.31%で拡大する見込みです。乾燥ロールと完全配管式ビデソリューションの中間に位置するウェットトイレットティッシュは、米国とドイツで普及が進んでいますが、排水システムからの精査に直面しています。このセグメントのイノベーションは、絶対的な数量よりも、パルプ価格変動に対してマージンを守る付加価値に関するものです。

消費者の選好慣性がロールSKUを支えていますが、技術的変化がフォーマットの混在を加速させています。欧州全域のプライベートブランドチェーンは、2025年にブランド品より5~10%安い価格でストアブランドのコアレスロールを導入し、既存のシェアを侵食しています。業務用購買者は、特にスタッフ不足が続くホテルにおいてメンテナンス労働力を削減するため、ジャンボインターフォールドパックの再テストを行っています。カテゴリーリーダーは、強化された水洗適合基準に対応するため、エンボス加工、インクフリーブランディング、急速溶解コアに焦点を当てた設計パイプラインを維持しています。製品ランドスケープは多様化していますが、ロールティッシュは2031年まで引き続きカテゴリーの基盤であり続けるでしょう。

原材料源別:再生繊維が優位、竹は慎重に拡大

再生繊維は、費用対効果の高いパルプ供給源となる西欧および北米の廃棄物回収スキームに支えられ、2025年のトイレットペーパー市場シェアの53.26%を獲得しました。バージンパルプは、白色度と繊維長が触感性能を左右する超柔軟・多層ラインにおいて中心的な役割を維持しています。竹およびその他の代替繊維は、2031年にかけてCAGR 4.98%を記録すると予測されています。中国南部および東南アジアの一部では竹の栽培面積が拡大していますが、不正表示監査後の小売業者の懸念が、サプライチェーン管理ツールが成熟するまで発注量を抑制しています。小麦わらやバガスなどの農業残渣は、農業廃棄物の有効活用に対して政府インセンティブが付与されているインドでパイロット投資を集めています。予測期間中、再生繊維・竹・認証バージン繊維を混合したブレンド素材が、原材料ショックや規制上の精査に対する優先的なヘッジ手段として台頭してきます。

繊維調達戦略には、パルプ価格保険、南米プランテーションとの複数年引き取り契約、および炭素・水集約度を定量化するライフサイクルアセスメントが組み込まれるようになっています。ブランドは、QRコードによるトレーサビリティで裏付けられた、より明確なパッケージ上の調達表示で差別化を図っています。製紙工場の現場でのラピッドテスト分光法により、配合比率をリアルタイムで検証し、規格外品の発生を減らし、認証を保護しています。全体的なシフトは、気候変動、貿易混乱、および進化する監査プロトコルに柔軟に対応できる、多様化・透明性の高い繊維バスケットへと向かっています。

エンドユーザー別:業務用の回復が家庭用の安定を上回る

家庭用は2025年の市場シェアの65.23%を占めましたが、一人当たりのティッシュ使用量が頭打ちとなっている高所得国では成長が鈍化しています。業務用セグメントは、ホテル、レストラン、医療施設がフル稼働に戻り、ジャンボロール、インターフォールド、非接触式製品への需要が高まることから、予測期間中にCAGR 4.57%で成長すると予測されています。ホスピタリティチェーンは、レジャー旅行者を取り込むことを目的としたゲスト体験向上の一環として、プレミアム香り付きティッシュを採用しています。病院は、接触汚染を最小化するインターフォールドシートと組み合わせた非接触式ディスペンサーを義務付けるよう入札仕様を拡大しています。大手企業は、ハイブリッドオフィス運営を合理化するために全国的なトイレ用品供給契約を締結しています。2031年までに、特に観光と医療インフラの成長が重なる地域において、業務用アカウントが増分価値のより大きな割合を占めるようになるでしょう。

家庭用チャネルは所得水準によって分かれています。プレミアム購買者は、ピーク需要時の在庫を保証するeコマースサブスクリプションを通じて、FSC認証・ローション配合ラインへと移行しています。バリュー購買者は、パルプコスト転嫁による価格上昇を相殺するため、オンラインでプライベートブランドのまとめ買いパックを購入しています。ティッシュをユーティリティではなくセルフケアとして位置づけるマーケティングキャンペーンは、価格帯を上げる消費者を引き続き誘導しており、密集した都市中心部でのビデ普及によるカニバリゼーションリスクを部分的に相殺しています。

流通チャネル別:オンラインの拡大がオフラインの棚スペースを侵食

実店舗は依然として主要な購買場所ですが、デジタルシェアは四半期ごとに上昇し続けています。2025年、オフライン店舗はトイレットペーパー市場の54.78%のシェアを保持し、オンライン販売は2031年にかけてCAGR 4.72%で成長すると予測されています。スーパーマーケットは回転の遅いSKUの陳列面積を縮小し、集客に重要なカテゴリーを効率化するために品揃えを絞り込んでいます。純粋なeコマース事業者は、大量ルートが最適化されると追加配送コストが低くなることを活かし、家庭用車両では運べないようなパレットサイズのバンドルを提供しています。サブスクリプション登録が深まり、主要プラットフォームは10~15%の割引と柔軟な配送頻度を提供しています。オムニチャネル食料品店は、クリック&コレクトロッカーや当日配送の約束で対応していますが、オンライン専業ライバルの送料補助に合わせなければならないため、マージン希薄化が迫っています。チャネル競争はパッケージデザインの選択に影響を与えており、軽量・高枚数パックは宅配ネットワークに適している一方、目を引く棚上のデザインの重要性は低下しています。

新興市場はeコマース普及曲線を圧縮しています。モバイルウォレットとソーシャルコマースの組み合わせにより、従来の流通網が十分にカバーしていなかった農村世帯にトイレットペーパーが届くようになっています。越境プラットフォームは中国の竹ブランドを欧州に直接出荷し、中間業者を排除して価格競争を激化させています。オンラインへのシフトは持続的であり、2031年までに、いくつかの先進国経済においてデジタルルートが都市部売上の半分に近づくか、あるいは超えることが予想されます。

地域分析

2025年の市場シェア39.88%を占める北米は、数量の緩やかな拡大と安定したプレミアムミックスの向上を示しています。樹皮甲虫の被害により630万エーカーの森林が損傷し、2019年から2023年にかけて地域のパルプ材生産量が15.7%減少したことで、輸入依存度が高まり、運賃リスクが増大しています。サプライヤーはコストの一部を小売に転嫁し、倉庫型クラブでのプライベートブランドの成長を促しました。沿岸都市圏ではビデ設備のマーケティングが浸透しつつあり、ロールの増分成長を徐々に侵食していますが、消費者の日用品パントリーにおける旅行用サイズパックなどのコア需要カテゴリーを置き換えるには至っていません。再生原料含有量の義務化に関する政策議論は依然として活発であり、コンプライアンス費用は上昇し続けています。

アジア太平洋地域は最も成長の速い地域であり、予測CAGR 5.11%で拡大しています。インドの全国トイレ整備推進と農村部の水道網整備がティッシュへの膨大な新規需要を解放しています。中国の農村部の衛生整備も進んでいますが、プレミアム形式への支払い意欲は依然として低く、eコマースのフラッシュセールで販売されるバリューブランドへと数量が向かっています。日本、韓国、オーストラリア、ニュージーランドなどの先進サブ地域は高い普及率を維持していますが、代替リスクは異なります。コンパクトな都市部では統合型ビデ設備の採用率が上昇しており、従来のロールにとっての長期的な逆風となっています。東南アジアでは、観光回廊の再活性化と都市部賃金の上昇により成長が加速しています。

欧州の世界シェアは約4分の1であり、厳格なサプライチェーン規制、広範なリサイクル、および分散した製紙工場の所有構造によって形成されています。EU森林破壊規制は監査の強度を高め、中小製紙工場のマージンを圧縮し、統合を促進しています。ドイツは回収繊維の普及率でリードし、英国はブランド主導のプレミアム化でリードし、南欧は可処分所得で遅れをとっていますが成長余地があります。東欧は組織的小売の拡大に伴い、堅調な中一桁台の成長を記録しています。中東・アフリカは合計で世界売上高の10分の1未満を占めていますが、湾岸諸国のホスピタリティ大型プロジェクトや、ナイジェリア、エジプト、ケニアにおける都市化を背景に、平均を上回る成長を遂げています。ブラジルからコロンビアにかけての南米は、緩やかな需要成長を享受し、地域の貿易収支を安定させるユーカリパルプの重要な輸出国となっています。

競合ランドスケープ

市場はProcter and Gamble、Kimberly-Clark、Essity、Georgia-Pacificなどのプレーヤーが存在し、断片化した性質を持っています。これらのリーダーは、統合されたパルプ資産、マーケティング力、およびグローバル流通契約によってその地位を守っています。コアレスロールの特許満了により、イノベーション分野での競争条件が平準化され、プライベートブランドチェーンや地域コンバーターが同様の廃棄物削減機能を提供できるようになっています。大規模製紙工場はAIを活用した予知保全を導入し、稼働率を最大30%向上させ、単位コストの差を縮小し、サステナビリティ改修のための設備投資を解放しています。

デジタルネイティブの挑戦者は、直販エンゲージメント、カーボンニュートラルなフルフィルメント、および透明な原材料リストに依存しています。かさばる製品の配送が粗利益率を侵食するため、スケールアップは収益性を損ないますが、ソーシャルメディアへの忠誠心がリピートビジネスを育んでいます。アジアの地域企業は、国際的なノウハウと地域の価格感応度を組み合わせた合弁事業を通じて、爆発的な都市需要を満たすために生産能力を増強しています。欧州および北米でのコンプライアンスコストの上昇は、統合されていない中小規模のプレーヤーを戦略的撤退またはニッチ特化(森林由来の監査を回避する農業残渣ティッシュなど)へと誘導しています。予測期間中、市場はグローバル大手と機動力のあるニッチイノベーターのバーベル型に集約される可能性が高く、中間層のコンバーターが最も圧迫されるでしょう。

食料品チェーンやディスカウントチェーンが消費者の価格感応度を活用し、オープン特許と再生繊維を活用して積極的なコスト目標を達成するコントラクトコンバーターから調達することで、プライベートブランドの普及率は上昇し続けています。欧州の小売業者はすでに、店内トイレットペーパー数量の45%をストアブランドに帰属させています。小売業者とパルプ統合生産者との間のパートナーシップが生まれており、店舗は認証コストを直接負担することなくサプライチェーン管理文書にアクセスできるようになっています。同時に、設備ベンダーはターンキー型マイクロ製紙工場を推進しており、地域流通業者が後方統合し、既存メーカーへの価格圧力を強化できるようにしています。

トイレットペーパー業界リーダー

Procter and Gamble

Kimberly Clarke Corporation

Georgia Pacific LLC

Suzano S.A

Essity AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Kimberly-Clarkは、認証済み持続可能製品に対する東南アジアの需要を対象に、ベトナムに竹繊維ティッシュ工場を建設するための1億8,000万米ドルの投資を発表しました。

- 2026年1月:Procter and Gambleは、Charminサプライチェーン向けにブロックチェーンベースのパルプトレーサビリティプログラムを発表し、2027年までに世界全体でのカバレッジを完全に達成することを約束しました。

- 2025年12月:Georgia-Pacificは、米国のサブスクリプションパイロットをカナダに拡大し、バイリンガルのカスタマーサポートとカーボンニュートラルな物流を追加しました。

- 2025年10月:Procter and Gambleは、オハイオ州の製紙工場に1億1,000万米ドルの改修を完了し、淡水使用量を30%削減すると予測される閉鎖型水循環システムを設置しました。

世界のトイレットペーパー市場レポートの調査範囲

ティッシュペーパー製品は、特に個人衛生に関して清潔さを維持するために大きく貢献しています。トイレットペーパーは軽量で廃棄が容易であり、個人の日常的なニーズに対応しています。本調査では、市場推計と予測期間全体の成長率を裏付ける、根本的な成長促進要因と主要業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップのアプローチによって算出されています。

トイレットペーパー市場レポートは、製品タイプ(ロール、折りたたみ、ウェットトイレットティッシュ、生分解性/竹ベースロール)、原材料源(バージンパルプ、再生繊維、竹および代替繊維)、エンドユーザー(家庭用、業務用)、流通チャネル(オフライン、オンライン)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ロール | 標準ロール |

| メガ/ジャンボロール | |

| コアレスロール | |

| 折りたたみ | マルチフォールド |

| インターフォールド | |

| ウェットトイレットティッシュ | |

| 生分解性/竹ベースロール |

| バージンパルプ |

| 再生繊維 |

| 竹および代替繊維 |

| 家庭用 | |

| 業務用 | ホスピタリティ・旅行 |

| オフィス・施設 | |

| 医療施設 |

| オフライン | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア・ドラッグストア | |

| その他のオフライン流通チャネル | |

| オンライン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | ロール | 標準ロール | |

| メガ/ジャンボロール | |||

| コアレスロール | |||

| 折りたたみ | マルチフォールド | ||

| インターフォールド | |||

| ウェットトイレットティッシュ | |||

| 生分解性/竹ベースロール | |||

| 原材料源別 | バージンパルプ | ||

| 再生繊維 | |||

| 竹および代替繊維 | |||

| エンドユーザー別 | 家庭用 | ||

| 業務用 | ホスピタリティ・旅行 | ||

| オフィス・施設 | |||

| 医療施設 | |||

| 流通チャネル別 | オフライン | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア・ドラッグストア | |||

| その他のオフライン流通チャネル | |||

| オンライン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

世界のトイレットペーパー市場の現在の規模と成長速度はどのくらいですか?

市場は2026年に569億米ドルの規模となり、CAGR 3.15%を反映して2031年までに664.3億米ドルに達すると予測されています。

世界的に販売をリードしている製品タイプはどれですか?

ロール形式は、根強い家庭の選好と棚効率の高さから、売上高シェアの75.46%を占めています。

地域別で需要が最も速く拡大しているのはどこですか?

アジア太平洋地域は、衛生インフラの整備と可処分所得の上昇に支えられ、CAGR 5.11%で成長すると予測されています。

再生繊維は現在の供給においてどのような役割を果たしていますか?

再生繊維は、欧州および北米の循環経済政策に支えられ、世界の数量の53.26%を占めています。

オンライン小売はカテゴリーのダイナミクスをどのように再形成していますか?

サブスクリプション割引と宅配に支えられたオンラインチャネルは、CAGR 4.72%で成長し、オフラインシェアを着実に侵食すると予測されています。

市場リーダーはどのような戦略的動向を取っていますか?

既存大手は、認証済み繊維調達、AIを活用した効率化、プレミアムSKUへの投資を行いながら、直販モデルの実験も進めています。

最終更新日: