紙ストロー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

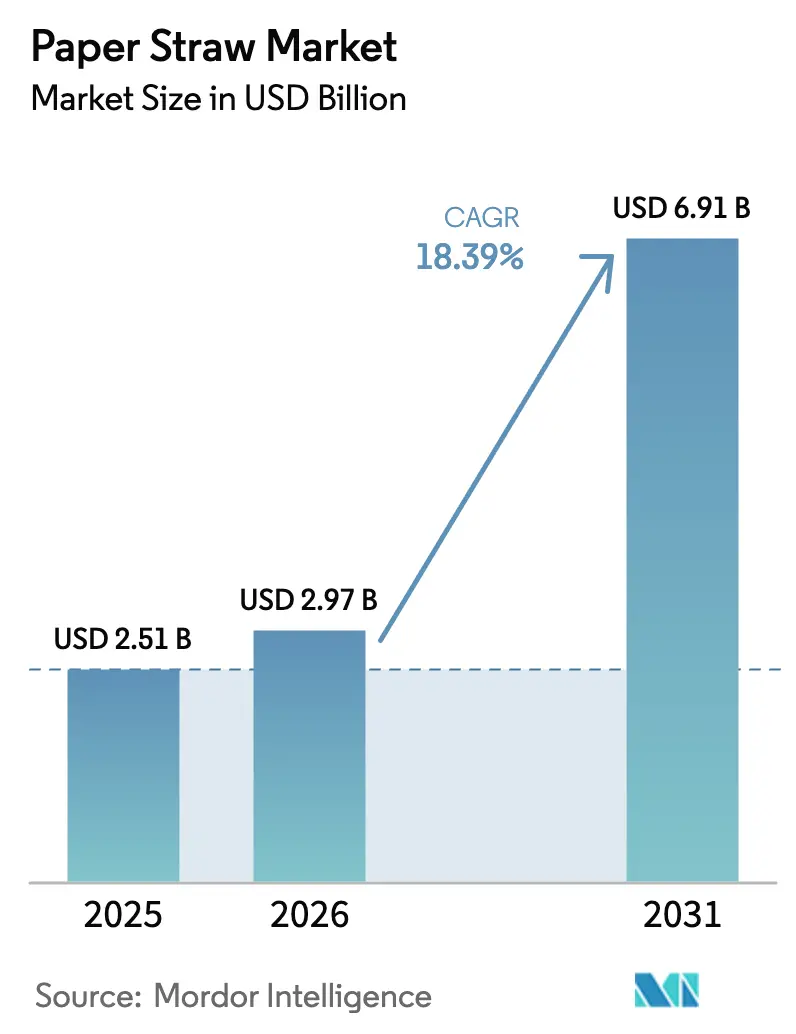

| 市場規模 (2026) | 2.97 十億米ドル |

| 市場規模 (2031) | 6.91 十億米ドル |

| 成長率 (2026 - 2031) | 18.39% CAGR |

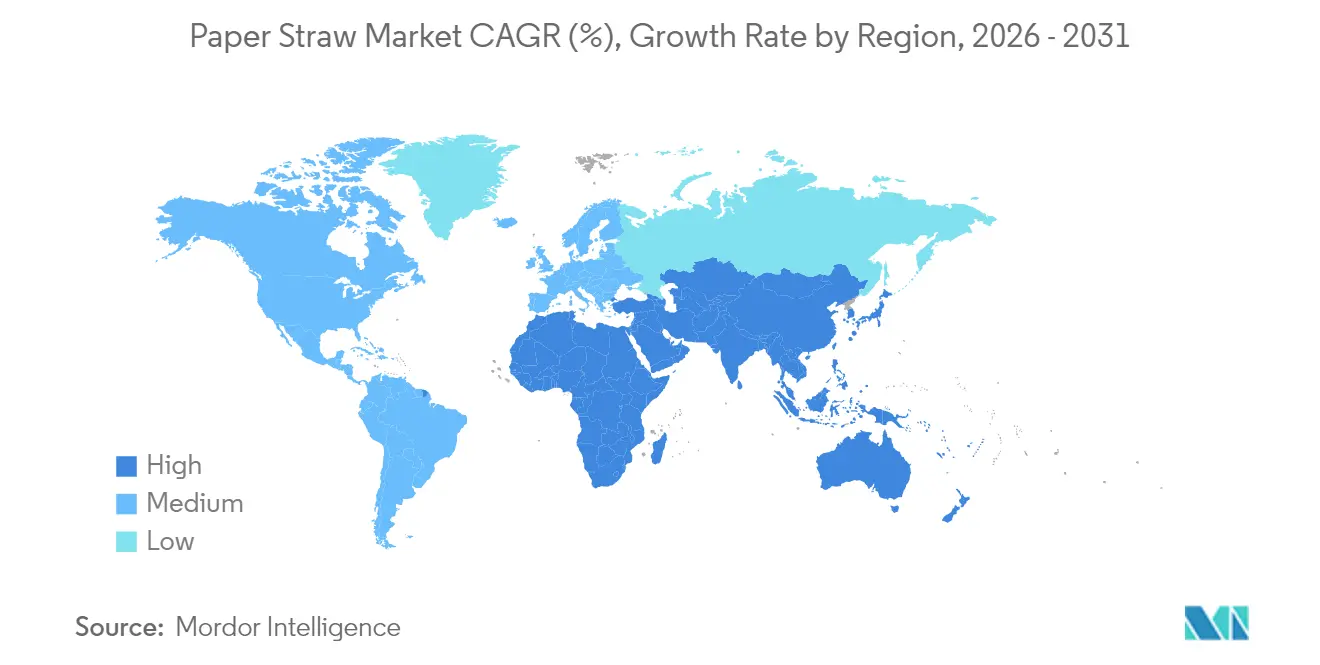

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる紙ストロー市場分析

紙ストロー市場規模は2026年にUSD 29億7,000万と推定され、2025年のUSD 25億1,000万から成長し、2031年にはUSD 69億1,000万に達する見込みで、2026〜2031年にかけて18.39%のCAGRで拡大します。規制強化、疎水性コーティング技術の急速な進歩、およびフードサービスチェーンによる大規模調達コミットメントにより、持続可能な飲料用ストローはニッチな代替品から主流の包装部材へと移行しています。使い捨てプラスチックに対するグローバルな禁止措置は、今や任意目標ではなく財務的ペナルティを伴うものとなっており、メーカーはより確実性を持って複数年にわたる生産能力拡張を計画できるようになっています。機関バイヤーは森林認証素材の標準化を進めており、トレーサビリティおよび使用後の法規制遵守を保証できる垂直統合型サプライヤーが恩恵を受けています。同時に、包装大手同士の合併が規模の優位性を集約し、コーティングおよび成形技術のブレークスルーを加速する大規模なR&D予算を解放しています。これらの変化により、プラスチック既存企業にとっての乗り換えコストが高まり、紙ストロー市場にとって持続的な成長の基盤が形成されています。

主要レポートのポイント

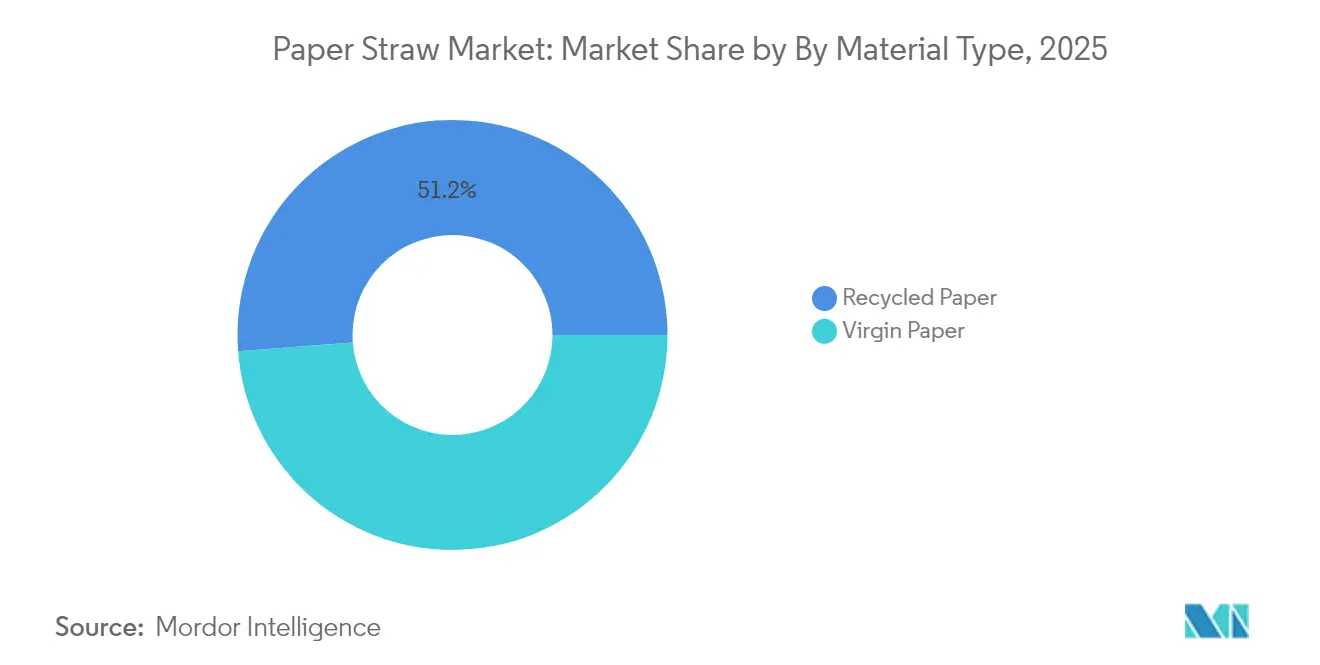

- 素材タイプ別では、再生紙が2025年の紙ストロー市場シェアの51.20%を占め、バージンペーパーを上回りました。再生紙グレードは2031年にかけて22.96%のCAGRで拡大しています。

- ストロー製品タイプ別では、非印刷タイプが2025年の収益シェアの56.12%を獲得しましたが、印刷済み/ブランド付きストローは2031年にかけて24.12%のCAGRで成長しています。

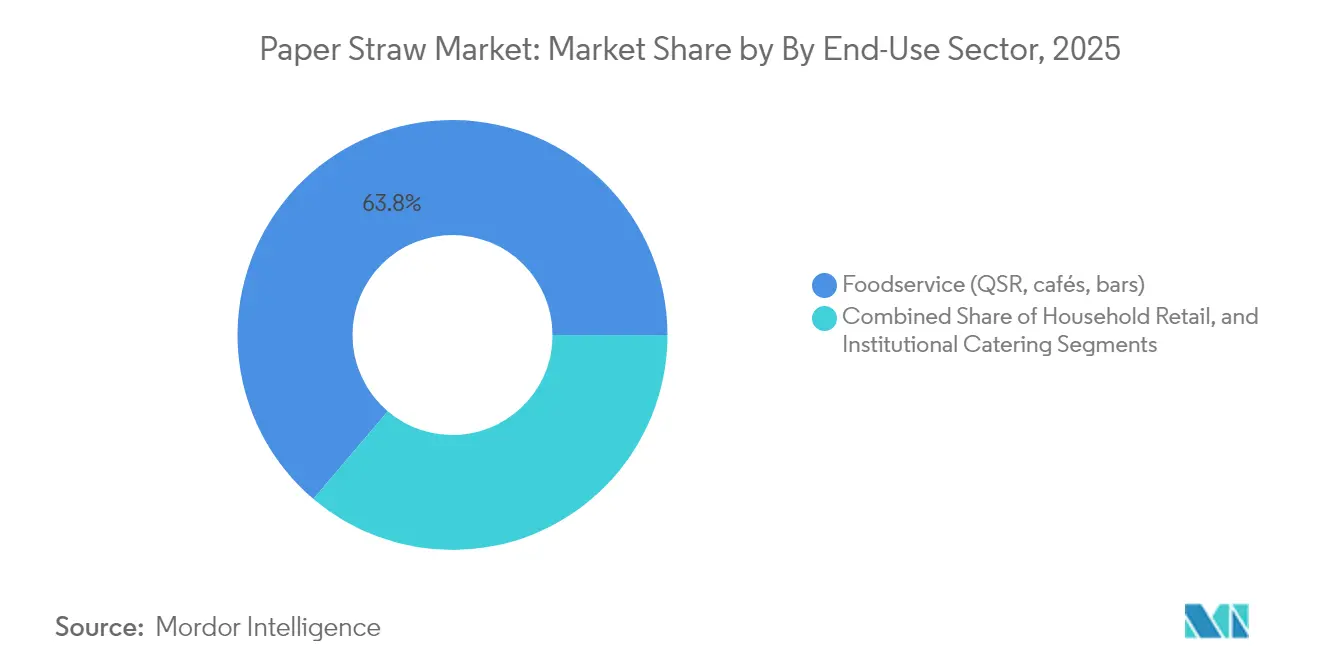

- 最終用途セクター別では、フードサービスが2025年の紙ストロー市場規模の63.80%を占めてトップとなり、家庭用小売は21.63%のCAGRで拡大する予測です。

- 直径別では、標準6〜7mmのストローが2025年の紙ストロー市場規模の47.10%を占め、ワイド/バブルティー用タイプは25.68%のCAGRを記録しています。

- 販売チャネル別では、オフラインB2B流通が2025年の紙ストロー市場の67.10%シェアを占め、Eコマースチャネルは27.92%のCAGRで成長しています。

- 地域別では、欧州が2025年の紙ストロー市場の30.40%シェアでトップとなり、アジア太平洋地域は2031年にかけて最速の20.58%CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の紙ストロー市場トレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 使い捨てプラスチックに対するグローバルな禁止措置 | +4.2% | EU、中国、香港での早期導入を含む世界全体 | 中期(2〜4年) |

| 環境配慮型製品に対する消費者需要の高まり | +3.1% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| ファストフードおよびQSRの持続可能性に関するコミットメント | +2.8% | McDonald's、Starbucksの展開をリードする世界全体 | 短期(2年以内) |

| 拡大生産者責任(EPR)義務 | +2.3% | EUコア、北米へ拡大 | 中期(2〜4年) |

| 疎水性紙コーティング技術のブレークスルー | +1.9% | EUおよび日本にR&D集中を含む世界全体 | 長期(4年以上) |

| 小売プライベートブランドによる「グリーンブランディング」施策 | +1.4% | 北米およびEU、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対するグローバルな禁止措置が市場変革を牽引

各主要経済圏をカバーする協調的な規制措置が整備され、小売業者および飲食店は非分解性プラスチックストローをサービスから排除する義務を負っています。中国のプラスチック汚染対策行動計画および香港の2024年禁止措置はコンプライアンスの期間を短縮し、EU使い捨てプラスチック指令は新興市場が採用する執行のテンプレートを提供しています。これらの法令は測定可能な廃棄物削減目標を課すことで、コンバーターが新しい製紙機およびコーティングラインへの投資を検討できる確信を与えています。また、規制の見通しが明確なことで、低マージンのクイックサービスセグメントにおいても紙ストロー市場の長期的な需要量が増加するという安心感を投資家に与えています。[1]G20海洋プラスチックごみパートナーシップ、「2024年年次進捗報告書」、g20mpl.org

環境配慮型製品に対する消費者需要の高まりが調達を再編

Z世代は環境的信頼性と機能的厳格さを兼ね備えた包装を求めています。調査では、このコホートはふやけたり味が変わったりするストローを拒否することが示されており、コンバーターはより高い性能基準を満たすためにセルロースナノクリスタルおよびバイオポリエステルコーティングを開発しています。Compass Groupなどのケータリング大手はこれらの仕様を契約入札に組み込み、紙ストロー業界全体のサプライヤーにバリア基準の向上を迫っています。QSRチェーンが再生可能素材使用のマイルストーンを公表するにつれ、消費者の期待のサイクルが引き締まり、イノベーションと普及が加速しています。

ファストフードおよびQSRの持続可能性に関するコミットメントが需要の基盤を創出

McDonald'sやStarbucksを含むチェーンが50か国以上の市場でプラスチックを代替品に切り替え、新たな地域生産拠点の設立を正当化する予測可能な受注フローを生み出しています。その結果として生まれる量の保証は、中小規模のコンバーターが資金調達を確保するうえで役立ち、Syscoのような流通グループはレストランへの追加販売を取り込むため独自の生分解性製品ラインを展開しています。こうした影響力のあるバイヤーは現在、FSC認証および堆肥化適合性を指定するようになり、紙ストロー市場への参入基準の底上げが進んでいます。

拡大生産者責任の義務化がサプライチェーンの統合を加速

EU法のもとで、ブランドオーナーは飲料用ストロー包装の消費者使用後リサイクル費用を負担しなければならず、持続可能性目標が台帳上のコストへと転換されています。米国で議論されている類似のフレームワークはリサイクル性スコアに基づく差異化された手数料を課すものであり、プラスチックよりも紙ストローの管理コストを低くする可能性があります。基材生産、コンバーティング、および回収分析を組み合わせたサプライヤーは、その統合されたレポーティングが多国籍小売業者のコンプライアンス負担を軽減するため優位性を持ちます。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プラスチックストローと比較した単価の高さ | -2.7% | 価格敏感な市場での深刻な影響を含む世界全体 | 短期(2年以内) |

| 機能的性能(ふやけ、味への影響) | -1.8% | プレミアム飲料セグメントを中心に世界全体 | 中期(2〜4年) |

| PFASへの汚染に関する精査 | -1.3% | EU、北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 持続可能な繊維供給のボトルネック | -1.1% | バージン繊維地域に集中を含む世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチックストローとの単価差が普及を制約

プラスチック機械はより高い生産速度と安価な原料から恩恵を受け、コスト経済性において依然として優位に立っています。インフレがフードサービス事業者の投入コストを押し上げると、調達チームは特に新興市場において1サービングあたりのコストを精査します。フォートウェインの紙ストロー工場の閉鎖は、厳しいマージンがいかに生産能力削減を引き起こし得るかを示しています。しかし、埋め立て税やプラスチックに関連する評判リスクがそのギャップを縮小しており、アシ系基材などの新たな原料調達経路がさらなるコスト軽減をもたらすと期待されています。[2]21Alive News、「紙ストロー工場閉鎖がフォートウェインの雇用に影響」、21alivenews.com

機能的性能の制約が技術革新を促進

長時間の液体浸漬により繊維壁が弱化する可能性があり、プレミアム飲料メーカーは製品の適合性に疑問を抱いています。ポリ(ブチレンサクシネート)および海藻由来ポリマーを用いたコーティングは、堆肥化適合性を損なうことなく剛性を向上させています。バリアコート紙ストローに関する特許出願が増加するにつれ、メーカーは航空会社やスペシャルティカフェ向けの入札で差別化を図る知的財産ポジションを獲得しています。飲料の酸性度に応じて色が変わるバイオインジケーター顔料は、大規模展開に向けた次のウェーブの機能的強化を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:再生紙がバージングレードを凌駕

2025年、再生紙は紙ストロー市場規模の51.20%を創出し、他のいかなる基材よりも速い成長が予測されており、2031年にかけて22.96%のCAGRを記録する見込みです。コスト優位性は、食品グレードの用途に向けて高品質の回収繊維を転用する、成熟しつつある回収ネットワークから生まれています。バージン包装に対するEPR賦課金が調達を再生原料へと傾ける一方、バージンペーパーはプレミアムな美観や複雑な印刷色において依然として有用性を保っています。しかし、新たなスス除去プロセスがそのギャップを縮め、高グレードの再生パルプをプレミアムブランドチャネルに適合させています。

設備投資はこの勢いを反映しています。Stora Ensoはフォールディングボックスボードおよびコートクラフトの製造のためにオウル工場を改修するためにEUR 10億を配分しており、これらの素材は食品接触用ストローラミネートにも使用できます。ライン速度の向上に伴い、再生ロールのスループットはバージンラインに追いつき、生産量の差に関する懸念が緩和されています。自治体の廃棄物処理機関とのメーカーアライアンスにより安定した繊維の供給が確保され、工場がスポット価格の変動から守られています。このような統合は後発参入者にとっての参入障壁を高め、紙ストロー市場において早期にリサイクルに取り組んだ企業の優位性を強化しています。

注記: 全個別セグメントのシェアはレポートご購入後に閲覧可能です

ストロー製品タイプ別:印刷済みバリアントがブランドの場を創出

未印刷ストローはクイックサービスレストランが単価を優先するため、2025年の市場収益の56.12%を維持しました。しかし印刷デザインは、小売業者がストローをミニチュアの広告媒体として活用するため、24.12%のCAGRで成長しています。水性インクに対応したデジタル印刷機は、食品接触コンプライアンスを維持しながら1万枚未満の少量印刷を可能にし、ブティックカフェへのカスタマイズ分野を開放しています。大手チェーンは映画公開やスポーツイベントに連動した定期的なキャンペーンを活用してコレクタブルなストローセットを作成し、飲料へのアタッチメント率を高めてプレミアム価格設定を実現しています。

印刷済みストローのコンバーターは、過剰な段取り廃棄なしにこれらのニーズを満たすため、7色フレキソモジュールおよび自動版取り付け装置に投資しています。石油系インクから植物性処方への移行は環境的信頼性を向上させ、ストローのグラフィクスと持続可能性ブランディング全体のメッセージを調和させています。印刷コストの経済性が改善するにつれ、市場アナリストは印刷済みオプションが無地の白いストローとの価格差を縮め、今後10年にわたって紙ストロー市場でのシェアを拡大すると予測しています。

最終用途セクター別:家庭用小売が地歩を固める

フードサービスは2025年の紙ストロー市場の63.80%を占め、世界のQSRチェーンにおける拘束力のある持続可能性方針に支えられています。家庭用小売はEコマースが棚スペースのボトルネックを解消するにつれ、21.63%のCAGRで拡大する予測です。定期購入パックは様々な直径のストローを消費者に直送し、1個あたりのコストを削減してブランドロイヤルティを醸成します。主要食料品プラットフォームでのプライベートブランド展開がアクセスをさらに民主化し、家庭用途の紙ストロー市場規模を従来のケータリングチャネルと同等の水準に押し上げています。

機関向けケータリング(学校、病院、航空会社)は、管理者が廃棄物統計について社会的な監視にさらされているため、着実な成長をもたらしています。ディストリビューターのカタログにはFSC認証紙ストローと堆肥化対応カトラリーが並び、調達担当者のコンプライアンス対応を簡素化しています。医療施設がラテックスフリー環境を義務付けるにつれ、低アレルゲン性コーティングを施した紙ストローはプラスチックでは対応できない付加的なメリットをもたらし、広範な紙ストロー業界内に別のニッチ市場を切り開いています。

注記: 全個別セグメントのシェアはレポートご購入後に閲覧可能です

ストロー直径/サイズ別:バブルティー需要が形状を再編

標準6〜7mmのストローは2025年の紙ストロー市場規模の47.10%を維持しましたが、ワイドな8〜12mmフォーマットは25.68%のCAGRで成長しています。バブルティーの世界的な普及により、タピオカパールを詰まらせることなく通過できる大きな直径が必要とされています。欧州および北米に進出するアジアのカフェチェーンは、高い破裂強度と斜めにカットされたチップを指定しており、コンバーターは500mlのサービング中に形を保つ多層ラップの開発を迫られています。12mm超のスペシャルティストローはニッチながら、スムージーボウルやフローズンコーヒードリンク向けにプレミアム価格を実現しています。

素材科学者はワイド直径の剛性に注目しています。より大きな内径は曲げ応力を拡大させるためです。強化されたヘリカル巻き構造およびハイブリッドペーパー・PLAコンポジット層が主要なアプローチとして浮上しています。これらの進歩により壁厚が削減され、繊維を節約しながら、性能が向上しても費用が抑制されます。このセグメントでの成功は、ソーダや飲料水のチャネルを超えて多様化する市場の能力を示しています。

地域分析

欧州は2025年に30.40%の紙ストロー市場シェアをもってトップとなり、これは執行が重視される政策環境と成熟したリサイクル物流によるものです。ドイツ、フランス、英国が需要の中核を担い、公的機関がEU使い捨てプラスチック指令に沿った調達を進めています。フィンランドのオウルでの工場アップグレードおよびスウェーデンのスケネでのドライフォーミング投資は、欧州メーカーが長期的な国内消費に対して持つ確信を示しています。小売業者は大陸横断輸送による炭素排出を回避するため地域調達のストローを優先し、欧州域内の調達を強化しています。

アジア太平洋地域は2031年にかけて20.58%のCAGRで成長しており、中国、香港、日本における規制措置の同調が牽引しています。バブルティーの圧倒的な人気と相まって、これらの措置はワイド直径製品の複数年にわたる需要を確定させています。豊富な繊維と労働力による低いコンバーションコストにより、アジアの工場は輸出入札で競争力を持ち、予測期間中に絶対量で欧州を凌ぐ地位を確立しつつあります。メーカーは西洋の食品接触基準を満たすため自動化検査を急速に統合しており、プレミアム市場での受け入れを加速しています。

北米は、沿岸地域から中西部へと州レベルの禁止措置が広がるにつれ、着実な拡大を続けています。McDonald'sおよびSyscoのコミットメントは規制がパッチワーク状にとどまる地域においても基礎的な需要量を保証しています。Packaging Corporation of Americaのような大規模統合メーカーは2025年の収益としてUSD 21億を報告し、エンドマーケットの持続的な健全性を示しています。ベンチャー投資は海藻やアシなどのニッチな素材を対象とし、大規模な紙製資産を補完する多様なイノベーションシーンを浮き彫りにしています。

競合環境

競争の集中度は中程度ですが、技術的差別化は高い水準にあります。USD 112億と評価されたSmurfit WestRockの合併はグローバルリーチと強力なR&Dを持つトップクラスのプレーヤーを生み出し、USD 67億のNovolex・Pactiv Evergreen統合は250を超えるブランドのポートフォリオを加えました。これらの合従連衡は中規模企業の参入障壁を高める一方、流通力を持たないスペシャルティイノベーターにとっての受託製造機会も生み出しています。

イノベーションは疎水性コーティングと多層構造を中心に展開されています。EUR 1億の費用削減計画と組み合わせたHuhtamaakiのblueloopプラットフォームは、既存大手が持続可能性の実績と無駄のないコスト構造の両方を追求していることを示しています。セルロースナノセルロースハイブリッドが成熟するにつれ特許競争の力学が変化し、訴訟の行き詰まりを防ぐためのクロスライセンス交渉が促進される可能性があります。Reedestなどの新興企業はアシパルプのような特徴ある原料で参入し、繊維バスケットを広げながら意識の高い消費者に響く地域的な真正性のストーリーを提供しています。

高機能セグメントには白地が残っています。航空会社は数時間にわたって炭酸整合性を維持するストローを必要とし、プレミアムカクテルバーは酸性条件下で色が安定するオプションを求めています。pHレスポンシブ顔料や熱エンボスブランディングに取り組むスタートアップはこれらのニーズに応えており、コングロマリットが紙ストロー市場内のニッチな成長プールを追求するにつれ、買収ターゲットとなる可能性があります。少数株式と供給契約を組み合わせた戦略的投資は、即時の完全買収なしに技術リスクをヘッジするため、ますます一般的になっています。

紙ストロー業界リーダー

Aardvark Straws LLC (Hoffmaster Group Inc.)

Huhtamaki Oyj

Transcend Packaging Ltd

Tetra Pak International SA

Fuling Global Inc.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年3月:Stora Ensoはフィンランドのオウルサイトで新しい消費者包装用ボードラインの操業を開始しました。これはEUR 10億の投資を代表するもので、年間生産能力は75万トン、2027年までの年間売上見込みはEUR 8億です。この設備は食品・飲料包装用途向けのフォールディングボックスボードおよびコートアンブリーチドクラフトを生産し、再生可能包装市場におけるStora Ensoの地位を強化します。

- 2025年1月:Kimberly-Clarkは5年間でUSD 20億の投資を発表し、オハイオ州ウォーレンの新施設およびサウスカロライナ州ビーチアイランドサイトの拡張を含む北米製造オペレーションを拡大します。この投資は製造能力の強化と900人超の熟練雇用の創出を目的とし、建設は2025年5月に開始されます。

- 2025年4月:Novolex はPactiv Evergreen との合併を完了し、約USD 67億と評価される食品・飲料・スペシャルティ包装の主要メーカーを誕生させました。統合された事業体は250を超えるブランドおよび3万9,000のSKUで事業を展開し、持続可能な包装ソリューションにおける重要なプレーヤーとしての地位を確立しています。

- 2024年1月:Reedestはエストニアのアシから飲料用ストローを開発するためにEUR 300万を調達し、2024年5月までに1日100万本の生産能力を目指しています。この取り組みは紙ストローの耐久性の問題に対処しながら、添加物なしの100%天然の生分解性代替品を提供します。

世界の紙ストロー市場レポートのスコープ

政府によるプラスチックストロー規制の拡大と生態意識の高まりにより、現在の環境において紙ストローはますます普及しています。紙ストローはプラスチックよりも環境に優しいため、プラスチックストローの代替として利用が広がっています。また、紙ストローはBPAやフタル酸エステル類などの有害化学物質を含まないため、プラスチックストローよりも健康的な代替品として広く認識されています。市場規模は、フードサービス、家庭、機関などのエンドユーザーを対象とした紙ストローメーカーが生み出す収益を反映しています。

紙ストロー市場は素材タイプ(バージンペーパーおよび再生紙)、用途(フードサービス、家庭、機関、その他)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(USD)で提供されています。

| バージンペーパー |

| 再生紙 |

| 非印刷 |

| 印刷済み/ブランド付き |

| フードサービス(QSR、カフェ、バー) |

| 家庭用小売 |

| 機関向けケータリング(学校、病院、航空会社) |

| 標準(6〜7mm) |

| ワイド/バブルティー用(8〜12mm) |

| スペシャルティ(12mm超) |

| オフラインB2B流通 |

| オンライン/Eコマース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 素材タイプ別 | バージンペーパー | |

| 再生紙 | ||

| ストロー製品タイプ別 | 非印刷 | |

| 印刷済み/ブランド付き | ||

| 最終用途セクター別 | フードサービス(QSR、カフェ、バー) | |

| 家庭用小売 | ||

| 機関向けケータリング(学校、病院、航空会社) | ||

| ストロー直径/サイズ別 | 標準(6〜7mm) | |

| ワイド/バブルティー用(8〜12mm) | ||

| スペシャルティ(12mm超) | ||

| 販売チャネル別 | オフラインB2B流通 | |

| オンライン/Eコマース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

紙ストロー市場の現在の規模は?

世界の紙ストロー市場は2026年にUSD 29億7,000万を創出しました。

紙ストロー市場の成長速度はどのくらいですか?

市場は18.39%のCAGRで前進し、2031年までにUSD 69億1,000万に達する見込みです。

最も成長が速い地域はどこですか?

アジア太平洋地域は規制の収斂とバブルティーの拡大に牽引され、最高の20.58%のCAGRを記録すると予測されています。

最大の紙ストロー市場シェアを持つセグメントはどれですか?

フードサービス用途が2025年に63.80%の収益シェアでトップとなりました。

再生紙ストローが人気を集めているのはなぜですか?

再生コンテンツは拡大生産者責任規則を満たし、回収インフラが成熟するにつれてコスト上の優位性をもたらします。

市場が直面している主な課題は何ですか?

プラスチックに対する単価の高さおよびふやけなどの性能上の懸念が引き続き普及を制約していますが、コーティングのイノベーションが両方のギャップを縮めています。

最終更新日: