インド超音波装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

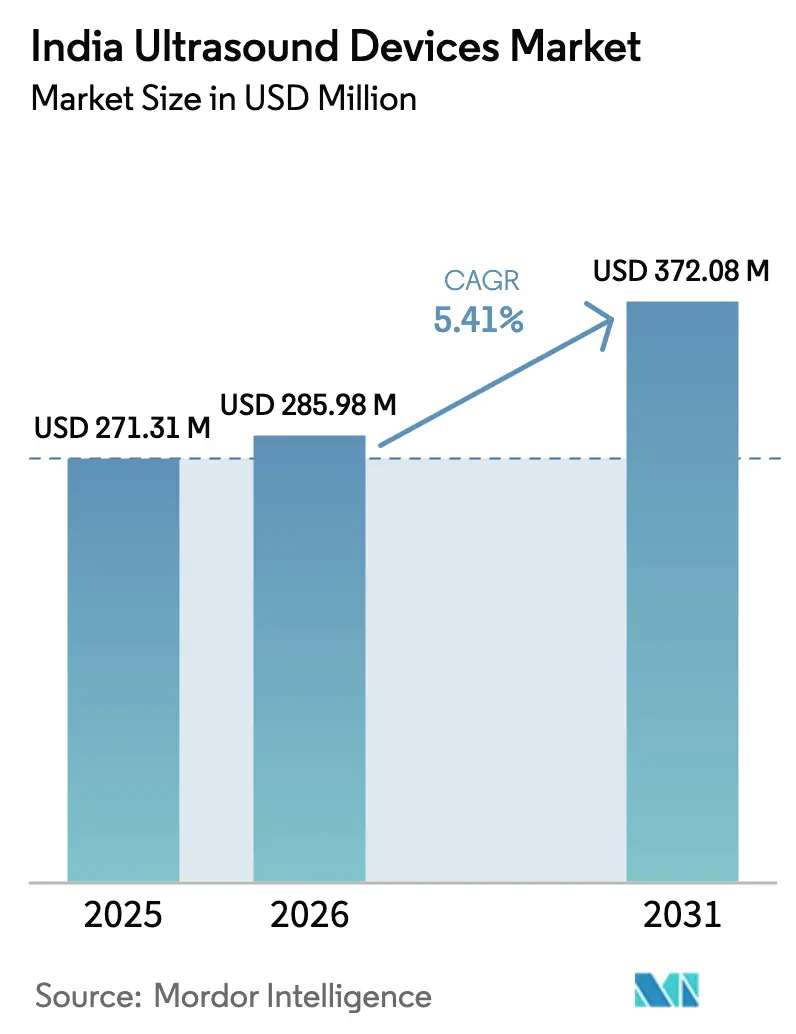

| 基準年の市場規模 (2025) | 271.31 百万米ドル |

| 市場規模 (2026) | 285.98 百万米ドル |

| 市場規模 (2031) | 372.08 百万米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド超音波装置市場分析

インド超音波装置市場規模は2025年に2億7,131万USDと評価され、2026年の2億8,598万USDから2031年には3億7,208万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.41%となっています。

慢性疾患スクリーニング義務の拡大、国内生産に対する政府インセンティブ、ポイントオブケアイメージングの急速な普及が相まって、インド超音波装置市場の拡大を持続的に支えています。多国籍ベンダーは多額の資本投資を通じてローカライゼーションを加速させる一方、国内メーカーは生産連動型インセンティブ(PLI)プログラムを活用して能力格差を縮小しています。5G接続とテレヘルスプラットフォームが診断サービスを医療過疎地域へと拡大するにつれ、ポータブルシステムへの需要が高まっていますが、中央医薬品標準管理機構(CDSCO)の厳格なライセンス要件と人材不足が短期的な成長の勢いを抑制しています。全体として、インド超音波装置市場は政策主導のインフラ支出の恩恵を受け続けており、第1層および第2層都市における官民双方の調達を押し上げています。

主要レポートのポイント

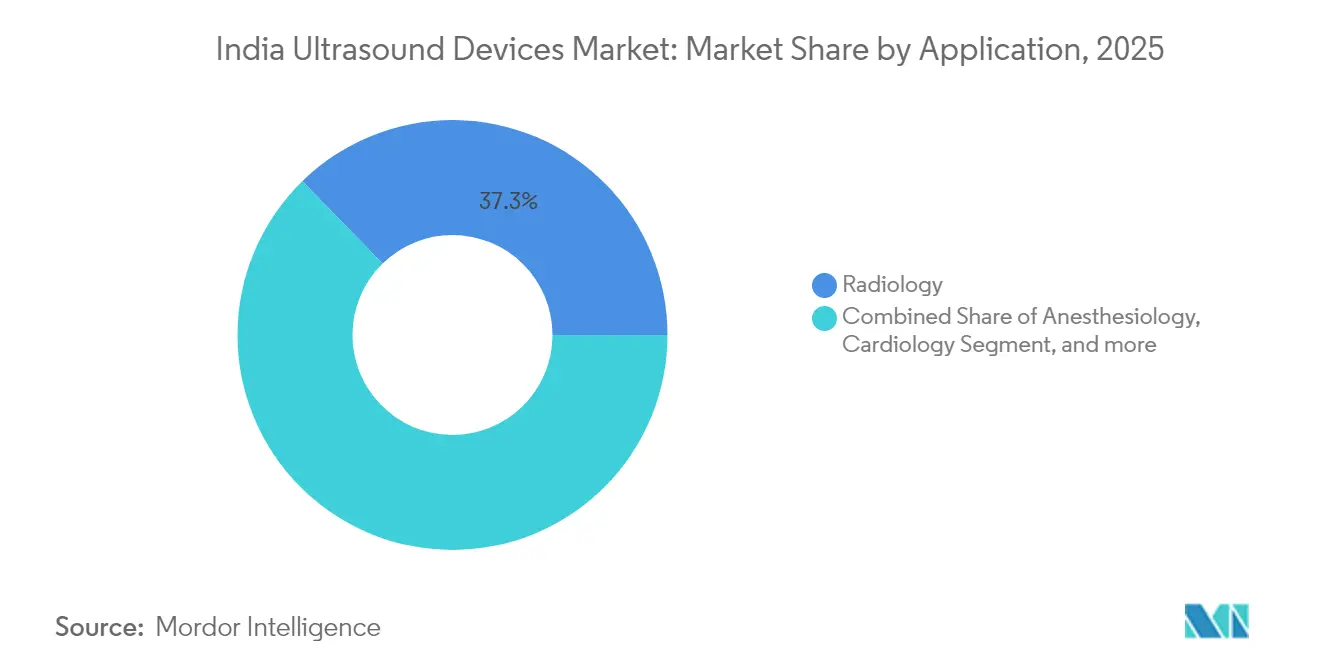

- 用途別では、放射線科が2025年のインド超音波装置市場において37.31%のシェアを占めてトップとなり、集中治療は2031年にかけて最も高い3.75%のCAGRを記録しました。

- 技術別では、3D・4Dシステムが2025年のインド超音波装置市場規模の43.95%を占め、高密度焦点式超音波(HIFU)は2026年から2031年にかけて3.42%のCAGRで成長すると予測されています。

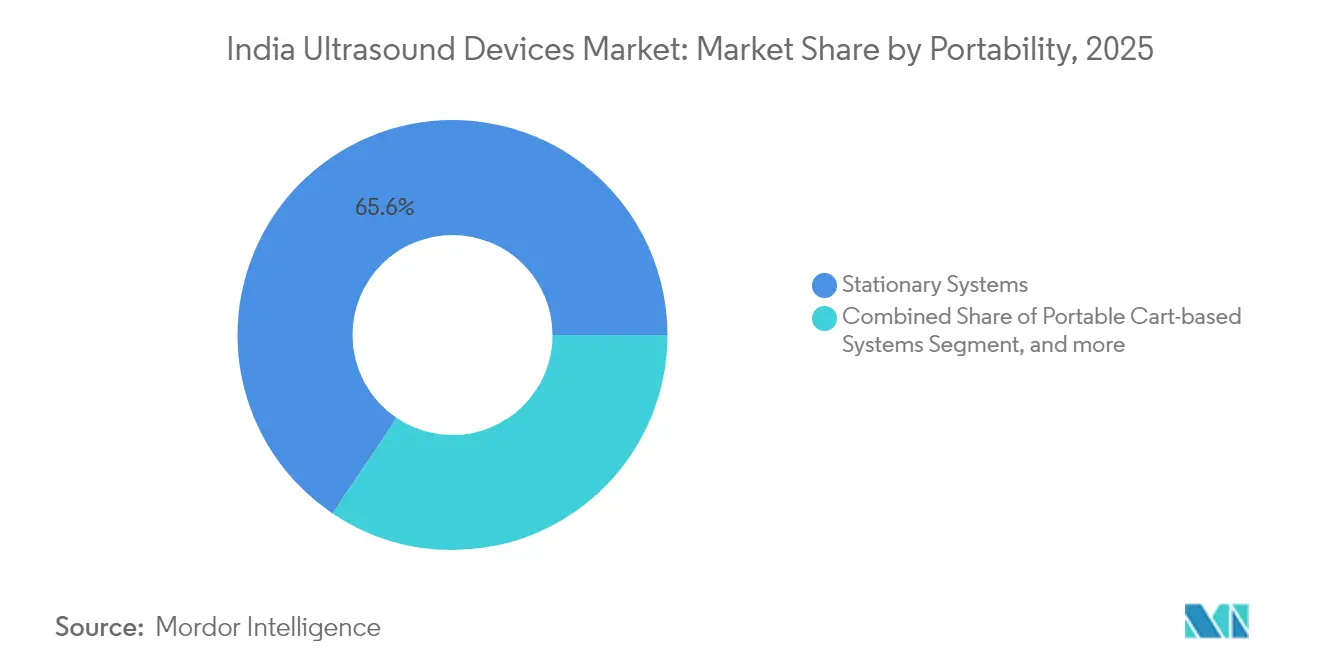

- 携帯性別では、据置型システムが2025年のインド超音波装置市場において65.58%のシェアを有し、ハンドヘルド/ポケット型機器は2031年に向けて4.63%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年のインド超音波装置市場において52.34%のシェアを占めましたが、外来手術センターは予測期間(2026年~2031年)中に4.31%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド超音波装置市場のトレンドとインサイト

ドライバー影響分析表*

| ドライバー | (概算)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患の 負担増大 | +1.2% | 全国、 都市部でより高い | 中期 (2〜4年) |

| 早期疾患発見に対する 意識の高まり | +0.9% | 南インドおよび 西インド | 短期(2年 以内) |

| ポータブルおよびポイントオブケア超音波の 普及拡大 | +1.1% | 農村部および 準都市部、北東部重点 | 中期 (2〜4年) |

| 政府の 医療保健施策 | +0.8% | 全国、 医療過疎地域 | 長期(4年 以上) |

| 国内製造および 製品イノベーション | +0.7% | カルナータカ州、 タミル・ナードゥ州、グジャラート州 | 長期(4年 以上) |

| 遠隔医療および 遠隔超音波アクセス | +0.6% | 農村部の 北東インドおよび中央インド | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大

2025年にApollo Hospitalsでスクリーニングを受けたインド人成人の4人に1人が高血圧であり、ほぼ同割合が糖尿病であったことが明らかになり、超音波を断続的な診断利用から日常的なコミュニティスクリーニングへと推進するサイレントエピデミックが浮き彫りになっています。[1]保健家族福祉省、「NPCDCS診療ネットワーク更新2025」、mohfw.gov.in NPCDCSクリニックは現在全州で運営されており、一次医療センターの標準化されたプロトコルに超音波を組み込んでいます。[2]Healthcare IT News、「AIIMS Delhi腫瘍科AIプロジェクト」、healthcareitnews.com アーユシュマン・バーラトの下での予防医療財政支援はさらに構造化された償還を組み込み、AIIMS Delhiの腫瘍科AI(50万枚の画像で訓練)は人工知能が画像解釈を補強し人材不足を緩和する方法を例示しています。これらの複合効果により、都市部のアウトリーチキャンプや農村部のウェルネスセンターに到達するポータブルユニットの持続的な数量成長がもたらされています。

早期疾患発見に対する意識の高まり

eSanjeevaniテレ相談プラットフォームは2021年以降3億4,000万人の患者にサービスを提供し、画像診断の紹介をバーチャル一次医療に統合することで、スキャンをクラウドアーカイブに直接アップロードするシステムへの需要を喚起しています。[3]Invest India、「eSanjeevaniテレ相談マイルストーン」、investindia.gov.in Aster CMI Hospitalの95%精度の手根管AIは、産科を超えた専門的な超音波の拡大を示しています。ハイデラバードのSMART DROP糖尿病性網膜症プロトコルは、構造化されたスクリーニングが糖尿病クリニック内での機器利用率向上へとつながる方法を証明しています。アーユシュマン・バーラトの償還制度は価格障壁を取り除き、施設がROIを遅らせることなく中価格帯スキャナーを導入できるようにし、インド超音波装置市場を加速させています。

ポータブルおよびポイントオブケア超音波の普及拡大

ケンブリッジ大学の研究は、ポイントオブケア超音波(POCUS)の普及を抑制する文化的・訓練上の障壁を特定しましたが、これらの制約はリモートコーチングとAIガイドワークフローをバンドルするベンダーにとって有望なニッチ市場を浮き彫りにしています。AOCR 2025で発表されたSiemens HealthineersのACUSON Mapleは、バッテリー駆動、5Gアップリンク、AIトリアージを組み合わせ、都市部のICUと農村部の保健キャンプの両方に対応しています。Clarius Mobile Healthのスマートフォン連携ハンドヘルドは、カートスペースや三相電源を持たないクリニックへのイメージングを拡大し、世界中の2,500万人の臨床医へのリーチを広げています。Fujifilm SonoSiteの新しいノイダソフトウェアハブは、現地サポートを強化し、インド固有のファームウェアの反復を加速させています。

政府の医療保健施策

2025年度連邦予算は医療費支出を9.46%増の9兆5,957億8,700万インドルピーに引き上げ、健康・ウェルネスセンター内の診断サービスへの財政支援と地区病院によるシステム購入への補助金を提供しています。4億USDの生産連動型インセンティブ(PLI)プールは、国内付加価値50%の閾値を満たす超音波アセンブリのための設備投資を補填します。ヒマーチャル・プラデーシュ州とタミル・ナードゥ州の医療機器パークは、インド超音波装置市場の需要を満たすベンダーのオーバーヘッドを削減する共用設備を提供しています。2023年国家医療機器政策は2030年までに500億USDの国内生産を目標とし、部品サプライヤーに長期的な確実性をもたらしています。

抑制要因影響分析*

| 抑制要因 | (概算)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な規制環境 | -0.8% | 全国、輸入品でより高い | 短期(2年以内) |

| 熟練専門家の不足 | -0.6% | 農村部および準都市部 | 長期(4年以上) |

| 先進システムの高コスト | -0.7% | 第2層・第3層都市および農村部 | 中期(2〜4年) |

| 農村部のインフラ格差 | -0.5% | 中央インドおよび北東インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制環境

CDSOは2024年4月に安全性を理由として高性能中古品の輸入を停止し、その長期化するMD-15承認プロセスにより複数のOEMがベトナムへの組立移転を余儀なくされ、インドでの製品更新サイクルが遅延しました。国家シングルウィンドウシステムは審査期間の短縮を目指していますが、スタートアップ企業にとってコンプライアンスコストは依然として高水準にあります。2024年のマーケティングコードは積極的なプロモーションをさらに制限していますが、長期的には購買者の信頼向上が期待されます。

熟練専門家の不足

農村部のクラスターでは人口6万5,000人に対して訓練を受けた超音波技師が1人しかおらず、機器が到着しても実際の利用が制限されています。新設医科大学は2028年までに卒業生数を倍増させる予定ですが、短期的な不足は続いています。GE HealthCareとNVIDIAの自律スキャニングプロトタイプはプローブを自動位置決めでき、オペレーター依存を軽減する一方、eSanjeevaniはスキルギャップを部分的に補うリモート相談レイヤーを提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:集中治療がポイントオブケア普及を拡大

放射線科は2025年のインド超音波装置市場において37.31%のシェアを占め、三次病院が集中型イメージングスイートで包括的な腹部・産科・血管検査を実施したことが主因です。集中治療は最高の3.75%のCAGRを記録し、入院後5分以内のベッドサイドエコーを必要とするトラウマプロトコルと救急部門内のインド超音波装置市場規模の成長に牽引されました。AI意思決定支援と連携したポータブルプローブは、ICUラウンドや心停止対応におけるスループットを向上させています。婦人科/産科は母体死亡率低減が政策目標であり続けるため二桁台の数量を維持し、筋骨格系イメージングは腱の迅速な評価を重視するスポーツ傷害クリニックを通じて注目度が高まっています。

心臓科は駆出率計算を標準化するAI対応スペックルトラッキングによりシェアを拡大し、泌尿器科は低侵襲結石除去の超音波ガイダンスを活用しています。糖尿病性血管障害の増加が血管セグメントの成長を促進し、ハンドヘルドドップラー統合がこれを支援しています。GEのVersana Premierなどの統合マルチアプリケーションコンソールにより、小規模病院は1台の購入で7つの専門科をカバーでき、設備投資を削減しながら処置メニューを拡大できます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:3D・4DがAI搭載アップグレードの中でリードを維持

3D・4Dプラットフォームは2025年のインド超音波装置市場の43.95%を占め、産科ボンディングと外科計画の明瞭性において支持されています。これらのシステムのインド超音波装置市場規模は、胎児異常スキャンを90秒未満に短縮するAIプラグインの恩恵を受けています。HIFUは非侵襲的な肝臓・前立腺治療がより広い償還と専門家トレーニングセンターの増加を受け、3.42%のCAGRを記録しています。予算が依然として限られている一次医療センターではレガシー2Dスキャナーが継続使用されており、カラードップラーは心臓科および末梢動脈検査で進歩しています。GE HealthCareによる5,100万USDのIntelligent Ultrasound買収はScanNav AssistをワークフローにAIファーストの差別化要因として組み込み、競争の軸がAI優先へと移行していることを示しています。

「その他の技術」に分類されるポータブル機器はスマートフォン接続とエッジAI病変検出を組み合わせ、放射線科医が不足している地域へのリーチを拡大しています。GEとNVIDIAの自己誘導プロトタイプは、未熟なユーザーが診断グレードの画像を取得できる未来を支え、インド超音波装置市場シェア全体にわたる熟練人材のボトルネックを緩和しています。

携帯性別:ハンドヘルドの勢いがアクセスギャップを縮小

据置型システムは2025年の収益の65.58%を占め、高出力とマルチプローブ切り替えを必要とする高度な検査を支援しています。ハンドヘルド/ポケット型ユニットのインド超音波装置市場規模は年率4.63%で成長しており、地区病院がアウトリーチバンやコミュニティ保健キャンプで活用しています。カート型システムは手術室と分娩室において汎用性と機動性を両立しています。Clariusのようなハンドヘルドメーカーはスマートフォンの普及を活用し、200グラム未満でありながら5G経由でDICOMをストリーミングするプローブを販売しており、インド超音波装置市場における遠隔監督ワークフローに適しています。

SiemensのACUSON Mapleは、農村部の南アジアにおける断続的な電力に耐えられるよう堅牢なケーシングと長寿命バッテリーを採用しています。規制上の精査は据置型コンソールと同等であり、ベンダーはハードウェアレベルのセーフガードを組み込むことを余儀なくされています。ハンドヘルドに組み込まれたAI診断モジュールは検査の信頼性を高め、トリアージ、産科、筋骨格系クリニックにわたる最初の接触ツールとしての役割を確固たるものにしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが外来診療時代に急成長

病院は2025年に52.34%のシェアを確保し、頂点機関がエラストグラフィーおよびコントラスト強調モードを備えたプレミアムスキャナーを購入しています。外来手術センターは4.31%のCAGRを記録しており、インド超音波装置業界内でのケアコストを低減する日帰り手術に対する支払者の選好を反映しています。診断イメージングセンターは保険会社や企業への一括検査契約を提供することで存在感を維持しています。テレヘルスハブ、企業クリニック、コミュニティウェルネスサイトが「その他のエンドユーザー」として台頭し、eSanjeevaniの全国プラットフォームに連携したポータブルシステムを吸収しています。

アーユシュマン・バーラトによる超音波ガイド下生検の保険適用は小規模外来施設のスループットを向上させ、紹介漏れを低減しています。GEのVoluson Expertの刷新は高稼働率の外来産科チェーンにおける産科スループットを加速させ、収益の多様化を支えています。中価格帯コンソールのAI自動計測パッケージは検査のターンアラウンドを短縮し、インド超音波装置市場浸透に戦略的価値を付加しています。

地理的分析

南インドは、Trivitronが9つの工場を運営し、SiemensがAOCR 2025ショーケースを開催したカルナータカ州とタミル・ナードゥ州の製造クラスターにより、普及をリードしています。西インドはマハーラーシュトラ州の広大な病院ネットワークと、国内トランスデューサーチップ供給を約束する27億USDの半導体施設を含むグジャラート州の電子部品エコシステムに後押しされて続いています。北インドは政策的近接性を活かし、AIIMSがインド初の国産MRIを設置し、先進的な超音波AIスイートのパイロットを実施しています。 東インドは西ベンガル州の公衆衛生重視により上昇していますが、インフラは依然として西部の主要都市に遅れをとっています。中央インドのマディヤ・プラデーシュ州とチャッティースガル州は、州の計画が地区病院のアップグレードに資金を提供するにつれて着実な成長を記録しています。北東インドは価値では最小ですが、超音波を基本診断として位置づけるCMAAYとPMJAYのキャッシュレス保険適用に後押しされ、全地域の中で最も高い成長率を示しています。遠隔医療は専門家不足を補い、イタナガルで撮影されたスキャンが数分以内にデリーの放射線科医に届くことを可能にし、インド超音波装置市場全体での公平なアクセスを強化しています。

テランガーナ州の35のNCD(非感染性疾患)クリニックはすでに2万8,000人の新規糖尿病・高血圧患者を発見しており、州固有のプログラムが地域のスキャナー需要を急増させる方法を示しています。NPCDCSの統一プロトコルは全36州にわたる調達の均質性を確保し、ベンダーの入札を容易にしています。製造の恩恵はサプライチェーンと熟練労働力がより充実している南部と西部に集中し、北部と東部は消費に偏っています。このような地域的非対称性は、インド超音波装置市場で競合する企業の在庫計画とチャネル戦略を形成しています。

競合ランドスケープ

インドの超音波装置市場は中程度の競争状態にあり、複数の主要プレーヤーで構成されています。GE HealthCare、Siemens Healthineers、Philipsがプレミアム層を占め、それぞれオペレーター不足に対抗するAIスイートを統合しています。Wipro GEの8,000億インドルピーの5カ年計画による国内製造・研究開発の拡大は、プレミアムプレーヤーのローカライゼーション競争を裏付けています。Trivitronはアロカ超音波工場のコスト優位性を活用し、中価格帯カートで輸入品に対抗しています。

Fujifilm SonoSiteのノイダハブはインド人の体型に合わせた設定をパーソナライズするAIアルゴリズムを開発し、PLIローカライゼーション閾値を満たすためのプローブ組立も検討しています。ハンドヘルドの挑戦者Clariusはスマートフォン連携プローブを通じて農村部の需要を取り込み、島津製作所の予定されているカルナータカ州工場は医療用イメージングハードウェアへの将来的な多角化を示唆しています。中古品サプライヤーはCDSOの輸入規制後にシェアが縮小しており、インド超音波装置市場内で国内コンテンツ規則を満たす企業への競争上の優位性が傾いています。

インド超音波装置業界リーダー

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Mindray Medical International Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:テランガーナ州政府は33の政府総合病院とハイデラバードの2病院にわたる35のNCD(非感染性疾患)クリニックを開設し、30歳以上の12万人以上をスクリーニングし、高血圧の新規症例8,457件と糖尿病の新規症例2万438件を特定し、体系的な早期発見能力を実証しました。

- 2025年2月:FUJIFILM SonoSiteはインドのノイダでのソフトウェア開発業務を拡大し、AIアプリケーションに注力するとともに、「メイク・イン・インディア」戦略の一環として超音波装置の現地製造を検討し、インドの熟練した労働力と医療システムを活用してグローバルな医療課題に向けた先進技術を開発しています。

- 2025年1月:島津製作所は、インドのカルナータカ州に新しい分析機器工場「Shimadzu Manufacturing India Private Limited(SMI)」を開設する計画を発表し、2027年春に操業を開始する予定で、4万平方メートルの敷地に当初50人を雇用し、医療・産業機器製造への拡大を計画しています。

インド超音波装置市場レポートの調査範囲

本レポートの調査範囲によると、診断用超音波(超音波検査とも呼ばれる)は、高周波音波を使用して体内のさまざまな構造の画像を生成するイメージング技術です。腎臓、肝臓、その他の腹部疾患のさまざまな状態の評価に利用されています。また、糖尿病、喘息、がん、心臓病などの慢性疾患の治療にも広く使用されています。その結果、これらの機器は診断イメージングと治療モダリティの両方を含む医療分野でさまざまな用途を持っています。インド超音波装置市場は用途、技術、タイプ別にセグメント化されています。用途別では、麻酔科、心臓科、婦人科/産科、筋骨格系、放射線科、集中治療、その他の用途にセグメント化されています。技術別では、2D超音波イメージング、3D・4D超音波イメージング、ドップラーイメージング、高密度焦点式超音波(HIFU)にセグメント化されています。タイプ別では、据置型超音波とポータブル超音波にセグメント化されています。本レポートは上記セグメントの金額(百万USD)を提供しています。

| 麻酔科 |

| 心臓科 |

| 婦人科/産科 |

| 筋骨格系 |

| 放射線科 |

| 集中治療 |

| 泌尿器科 |

| 血管 |

| その他の用途 |

| 2D超音波イメージング |

| 3D・4D超音波イメージング |

| ドップラーイメージング |

| 高密度焦点式超音波 |

| その他の技術 |

| 据置型システム |

| ポータブルカート型システム |

| ハンドヘルド/ポケット型機器 |

| 病院 |

| 診断イメージングセンター |

| 外来手術センター |

| その他のエンドユーザー |

| 北インド |

| 南インド |

| 西インド |

| 東インド |

| 中央インド |

| 北東インド |

| 用途別 | 麻酔科 |

| 心臓科 | |

| 婦人科/産科 | |

| 筋骨格系 | |

| 放射線科 | |

| 集中治療 | |

| 泌尿器科 | |

| 血管 | |

| その他の用途 | |

| 技術別 | 2D超音波イメージング |

| 3D・4D超音波イメージング | |

| ドップラーイメージング | |

| 高密度焦点式超音波 | |

| その他の技術 | |

| 携帯性別 | 据置型システム |

| ポータブルカート型システム | |

| ハンドヘルド/ポケット型機器 | |

| エンドユーザー別 | 病院 |

| 診断イメージングセンター | |

| 外来手術センター | |

| その他のエンドユーザー | |

| 地域別 | 北インド |

| 南インド | |

| 西インド | |

| 東インド | |

| 中央インド | |

| 北東インド |

レポートで回答される主要な質問

2026年のインドにおける超音波装置の売上規模はどのくらいですか?

2026年の収益は2億8,598万USDで、2031年までに3億7,208万USDへの成長が見込まれています。

最も急速な成長を示している臨床分野はどこですか?

集中治療が2031年にかけて3.75%のCAGRでリードしており、救急医療とICUプロトコルに牽引されています。

ハンドヘルド超音波システムの予想成長率はどのくらいですか?

ハンドヘルド/ポケット型機器は2026年から2031年にかけて4.63%のCAGRで拡大すると予測されています。

政府プログラムは国内生産にどのような影響を与えていますか?

4億USDの生産連動型インセンティブ(PLI)計画は国内販売の最大5%を補填し、多国籍企業とインド企業がインド国内の組立ラインを拡大するよう促しています。

ベンダーが直面する規制上の課題は何ですか?

CDSOの承認期間と高性能中古品輸入禁止により、市場投入までの時間が長期化し、コンプライアンスコストが増大しています。

ポイントオブケア超音波の普及が最も速い地域はどこですか?

北東インドと中央インドの州が、遠隔医療の展開と診断イメージングを償還するキャッシュレスケア制度を対象とした施策により、成長をリードしています。

最終更新日: