超高電圧SiCパワーデバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 7.14 十億米ドル |

| 市場規模 (2030) | 16.66 十億米ドル |

| 成長率 (2025 - 2030) | 18.46% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超高電圧SiCパワーデバイス市場分析

超高電圧SiCパワーデバイスの市場規模は2025年に71億4,000万米ドルと推定され、予測期間中に18.46%のCAGRで成長し、2030年までに166億6,000万米ドルに達する見込みです。堅調な系統近代化プログラム、再生可能エネルギー普及率の上昇、コンパクトで高効率なコンバータへの需要増大が、電力会社、鉄道、航空宇宙セグメントにわたる調達優先事項を再編しています。電力会社は3.3 kVを超える電圧レベルでの導通損失を低減するため、シリコン絶縁ゲートバイポーラトランジスタスタックをワイドバンドギャップ代替品に置き換えています。鉄道事業者は排出規制を満たすために幹線ルートの電化を進めており、航空宇宙OEMはドライブトレインの重量を最小化するためにSiCを採用しています。8インチ基板の安定供給を保証し、6.5 kV以上のモジュール信頼性を提供し、マルチメガワットコンバータ向けのリファレンスデザインを提供できるサプライヤーが、次の投資波を取り込む最良の立場にあります。資本集約度は新規参入者にとって障壁となっていますが、垂直統合された既存企業は基板供給とファブ能力を確保するために数十億米ドルを投じており、2030年まで需要の勢いが持続するという確信を示しています。

主要レポートのポイント

- デバイスタイプ別では、SiC MOSFETモジュールが2024年に43.21%の収益シェアでトップとなり、SiC MOSFETモジュールは2030年まで19.33%のCAGRで拡大する見込みです。

- 電圧定格別では、3.3~5 kVセグメントが2024年の収益の39.67%を占め、10 kV超の電圧定格を持つデバイスは2024年から2030年にかけて19.19%のCAGRで最も速い成長を記録すると予測されています。

- 用途別では、HVDC送電が2024年に37.58%のシェアを獲得し、固体変圧器は2030年まで19.63%のCAGRで進展すると予想されています。

- エンドユーザー産業別では、電力会社が2024年の支出の34.93%を占め、航空宇宙・防衛セクターは2030年まで最高の19.52%のCAGRを記録すると予測されています。

- 地域別では、アジア太平洋が2024年の収益の42.78%を占め、中東は見通し期間中に最速の19.37%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル超高電圧SiCパワーデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| HVDCおよびFACTS設備の急増 | +4.2% | 中国、欧州、中東に集中したグローバル | 中期(2~4年) |

| グローバルな鉄道電化プロジェクトの激化 | +3.1% | 欧州、インド、中国、北米での新興活動 | 中期(2~4年) |

| 再生可能エネルギー重視の電力会社調達義務 | +3.8% | カリフォルニア州、EU加盟国、インドが主導するグローバル | 長期(4年以上) |

| 固体変圧器の採用加速 | +2.9% | 北米と欧州、アジア太平洋でのパイロット展開 | 長期(4年以上) |

| 政府支援による超高速EV充電コリドー | +2.6% | 米国(NEVIプログラム)、EU(AFIR規制)、中国 | 短期(2年以内) |

| 10 kV以上のSiCウェーハ歩留まりの突破口 | +3.4% | 米国、日本、ドイツにR&Dが集中したグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

HVDCおよびFACTS設備の急増

電力会社は、遠隔地の発電クラスターから負荷センターへ再生可能電力を送るための新たな長距離リンクを敷設しています。2024年に竣工した中国の±800 kV甘粛・浙江プロジェクトは、現在建設中のマルチギガワット回廊の典型例です。欧州の国境を越えたイニシアチブは、2030年までにさらに15 GWの送電能力を追加する見込みです。このような状況において、6.5 kV以上の定格を持つ超高電圧SiCモジュールは、従来のサイリスタスタックと比較して、スイッチング損失の低減、フィルタサイズの縮小、コンバータ応答時間の高速化を実現します。フレキシブル交流送電システムの調達パイプラインも同様の軌跡をたどっており、インドのパワーグリッドはミリ秒スケールの電圧制御にSiCバルブを利用した静止型同期補償装置を導入しています。[1]インド電力グリッド公社、「STATCOM設置と系統近代化」、POWERGRIDINDIA.COM これらの系統拡張・安定化投資は全体として、過酷な熱サイクル、部分放電、高dv/dtストレスに耐えられるデバイスに対する複数年にわたる需要の可視性を支えています。

グローバルな鉄道電化プロジェクトの激化

旅客・貨物鉄道は、厳格な炭素削減目標を達成するため、ディーゼル牽引から電気推進への転換を進めています。英国は2030年までに1,000ルートマイルの新たな架線設備に20億ポンド(25億米ドル)を充当しています。カリフォルニア州では、カルトレインが2024年にディーゼル機関車からSiCベースの牽引コンバータを搭載した電気多重ユニットに切り替え、1マイルあたりのエネルギー使用量を30%削減しました。高効率の3.3 kV~6.5 kVモジュールは、冷却ハードウェアの削減、回生ブレーキ回収の向上、車両稼働率の向上に不可欠です。Mitsubishi Electricの3.3 kVフルSiCモジュールを搭載した日本の新幹線車両は、電力コンバータ部分で達成可能な40%の重量削減を実証しており、鉄道会社が30年の耐用年数にわたって実証済みの信頼性に対してプレミアムを支払う意欲を示しています。

再生可能エネルギー重視の電力会社調達義務

カリフォルニア州の10.6 GWクリーンエネルギー命令、欧州連合の42.5%再生可能電力目標、インドの500 GW太陽光・風力ロードマップに組み込まれた政策目標は、電力会社に大規模な太陽光発電・風力発電所の建設を義務付けています。[2]カリフォルニア州公益事業委員会、「クリーンエネルギー調達義務」、CPUC.CA.GOV これらの資産に対応するインバータは、低電圧・可変出力を3.3 kV以上に昇圧しながら、系統障害を乗り越える必要があります。SiCスイッチはシリコン絶縁ゲートバイポーラトランジスタの3~4倍高いスイッチング周波数を可能にし、インテグレータがインダクタとキャパシタを小型化し、エンクロージャのフットプリントを削減し、砂漠地帯や洋上タービンでの稼働率を向上させることを可能にします。富士電機の大規模太陽光インバータは、50℃を超える周囲温度でピーク効率99%を達成しており、プロジェクト開発者が技術仕様にSiCを指定するケースが増えている理由を示しています。

固体変圧器の採用加速

コンパクトで多機能な固体変圧器は、電圧変換、双方向電力フロー、高調波フィルタリングを単一のエンクロージャに統合します。ABBの2024年スイスでの1 MVAパイロットは変電所のフットプリントを30%削減し、リアルタイム電圧調整を実現しました。これは現在、配電系統の調達基準に影響を与えている実証事例です。Siemens Energyのモジュラープラットフォームは、カスケード接続されたSiC MOSFETモジュールを使用して10 kV入力を実現し、油入りタンクや大型開閉装置の必要性を排除しています。[3]Siemens Energy、「モジュラーSSTプラットフォームと系統ソリューション」、SIEMENS-ENERGY.COM IEEEのP2004ワーキンググループは相互運用性ガイドラインを追加し、技術リスクの認識を低減しています。電力会社がより多くのフィーダーをパイロット展開するにつれ、6.5 kV以上のSiCモジュールの発注は2026年から2030年にかけて急増する見込みです。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 8インチSiC基板供給の制限 | -2.8% | 米国、日本、欧州にボトルネックが集中したグローバル | 短期(2年以内) |

| 6.5 kV超製造ラインの高い設備投資 | -2.1% | 新規参入者と中小規模プレイヤーに影響するグローバル | 中期(2~4年) |

| 過酷環境モジュールにおける信頼性への懸念 | -1.6% | 中東、アフリカ、グローバルな洋上用途 | 中期(2~4年) |

| ワイドバンドギャッププロセスエンジニアリングにおける人材不足 | -1.3% | 米国、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

8インチSiC基板供給の制限

市場の勢いは結晶成長能力を上回り続けています。Coherent Corporationの2024年の申告によると、8インチウェーハはまだ総出荷量の15%未満を占めるにすぎません。Wolfspeedのモホークバレーのランプアップは歩留まりの課題により2四半期遅延し、ROHMのアポロラインは自動車グレードの材料を優先しているため、産業・電力会社の顧客は割り当てキューに置かれています。2026年以降に新しい炉とポリッシングラインが稼働するまで、デバイスベンダーは高電圧モジュールを配給しなければならず、プロジェクト開発者は建設スケジュールを段階的に調整することを余儀なくされています。

6.5 kV超製造ラインの高い設備投資

厚膜エピタキシャル処理、特殊イオン注入、2,000℃アニーリングルーティンに対応できるクリーンルームの建設には、5億米ドル以上が必要です。STMicroelectronicsの7億3,000万ユーロ(7億9,000万米ドル)のカターニア増強とInfineonの20億ユーロ(21億6,000万米ドル)のクリムエクスパンションは、この資本曲線を示しています。小規模なデザインハウスは、大規模な自動車プログラムの後ろで超高電圧ランに対応するファウンドリパートナーに依存しなければならず、ニッチデバイスの市場投入時間が遅延します。スケール経済へのアクセスが限られているため、既存企業と挑戦者のコスト格差が広がり、競争の変化が遅くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:統合優先事項の中でモジュールがリーダーシップを強化

SiC MOSFETモジュールは2024年の収益の43.21%を占め、2030年まで19.33%のCAGRを記録すると予測されています。この優位性は、マルチレベルコンバータ内の熱インターフェース、ゲートドライバレイアウト、絶縁距離を標準化しようとするインテグレータの取り組みを反映しています。超高電圧SiCパワーデバイス市場は、IEC 62109に準拠した絶縁性能を保証し、1,000サイクルの熱衝撃テストに合格し、既存ラックとのドロップイン互換性を提供できるモジュールベンダーを評価します。InfineonのCoolSiC 2,000 Vモジュールは、ループインダクタンスを削減しシステム効率を向上させる埋め込みダイオードとデジタルゲートドライバへの移行を示しています。対照的に、ディスクリートは重量制限がカスタムヒートスプレッダを必要とする航空宇宙電源ユニットでの関連性を維持しています。ショットキーダイオードとPINデバイスは、既存の変電所を改修するハイブリッドハーフブリッジを補完し、その性能を向上させます。

8インチウェーハの歩留まりが向上するにつれて採用速度が加速し、サプライヤーは6.5 kVまでの電圧定格でシリコン絶縁ゲートバイポーラトランジスタ同等品の10%以内でモジュールを価格設定できるようになります。LittelfuseのAEC-Q101認定はセグメント横断的な準備を示し、自動車牽引インバータと軽量鉄道車両を同じモジュールファミリーに開放します。ON Semiconductorの1,700 Vディスクリート発売はコスト重視の太陽光開発者に対応しており、超高電圧SiCパワーデバイス産業が依然として柔軟なフォームファクタを重視していることを示していますが、重心は完全にパッケージ化されたアセンブリへと移行し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧定格別:10 kV超デバイスが商業化に向けて前進

3.3~5 kVクラスは2024年に39.67%の市場シェアを保持し、鉄道と産業用ドライブが出荷量を支配しました。しかし、ノースカロライナ州立大学でのウェーハ欠陥低減の進歩により基底面転位が60%縮小し、2027年までに信頼性の高い10 kV エピ層の可能性が示されています。10 kV超の部品に対する超高電圧SiCパワーデバイスの市場規模は、洋上風力、長距離HVDC、航空機補助電源ユニットに牽引され、19.19%のCAGRで最も速い成長を遂げると予測されています。

GeneSiCの15 kV MOSFETリリースは、エッジターミネーション構造が壊滅的な漏れなしに電界グレーディングを管理できることを証明しています。一方、6.5 kVモジュールは現在のHVDCコンバータステーションの主力として、アーク障害耐性と成熟したパッケージングノウハウのバランスを保っています。IEC 60747-8などの規格は超高電圧ノードの設計サイクルに6~12ヶ月を追加しますが、パイロットプログラムからのフィールド障害データが信頼性のギャップを縮めています。

用途別:固体変圧器が突破口となる勢いを記録

HVDC送電は2024年に37.58%を占め最大の収益貢献者であり続けましたが、固体変圧器は19.63%の最高CAGRを記録すると予想されています。固体変圧器に対する超高電圧SiCパワーデバイスの市場シェアは、電力会社が都市部の変電所を改修してスペースを確保し双方向フローを可能にするにつれて急速に拡大する見込みです。Siemens Energyのドイツでの展開はフットプリントを40%削減し、具体的な価値ドライバーとなっています。

鉄道牽引は欧州、インド、北米の二次路線に電化目標が広がるにつれてスケールアップを続け、SiCを活用して回生ブレーキで98.5%の効率を達成しています。再生可能エネルギー電力変換は、系統形成能力のためにSiCインバータを統合するメガワット規模の太陽光発電所とギガワット級の洋上風力アレイにより、その出荷量リーダーシップを維持しています。EV高速充電コリドーは1,200 Vステージへの初期需要を固定しますが、メガワット充電器が登場するにつれて1,700 Vトポロジーに移行するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:航空宇宙・防衛が電化を加速

電力会社は2024年の出荷量の34.93%を占め、HVDCバルブ、FACTSバンク、フィーダー自動化システムにモジュールを投入しました。超高電圧SiCパワーデバイス市場は、電気推進が量産に入るにつれて航空宇宙・防衛顧客から最も急峻な19.52%のCAGRを経験すると予想されています。

Rolls-Royceのスピリット・オブ・イノベーションが555.9 km/hの速度記録を達成したことで、ナノ秒スケールのスイッチングウィンドウにおけるSiCで達成可能なパワー密度向上が実証されました。鉄道事業者はディーゼル段階廃止義務に牽引されて次に続き、再生可能エネルギー開発者は系統コード要件を満たすために集中型インバータを展開しています。EV充電ネットワーク事業者は、欧州のAFIR規制と米国のNEVIプログラムが全国的な充電器展開を促進するにつれて、流動的ながら急成長する市場を開拓しています。

地域分析

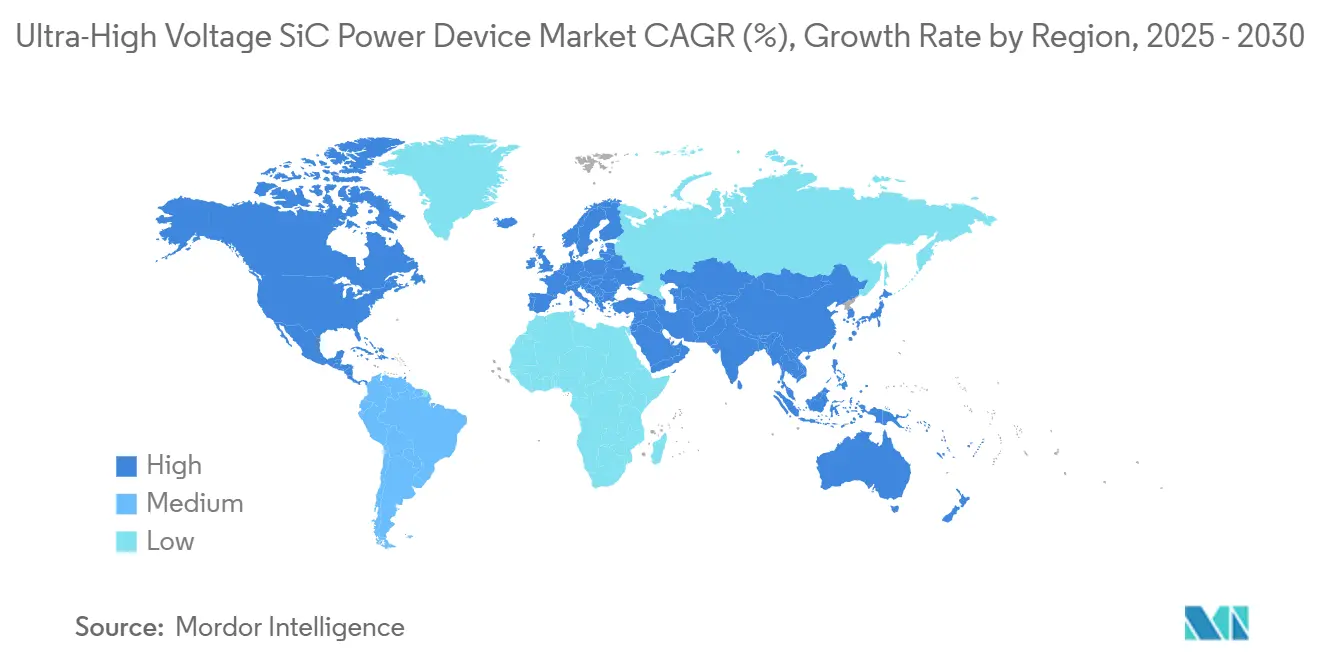

アジア太平洋は2024年に42.78%の収益アンカーとして、中国の150 GW HVDCフリートと高速鉄道拡張を背景に維持されました。日本のグリーントランスフォーメーション基金は、SiCベースの鉄道インバータや洋上風力接続を含む脱炭素化プロジェクトに20兆円(1,500億米ドル)を投入しています。インドは2024年に10,000ルートキロメートルを電気牽引に転換し、2030年までに100%のネットワーク電化を目指しており、モジュールの持続的な需要を確保しています。韓国の20%再生可能エネルギー目標は、SiC固体変圧器を組み込んだ配電レベルのアップグレードを促進しています。

中東はエネルギー輸出国が多様化を進める中、19.37%のCAGRで最も急峻な成長を遂げると予想されています。サウジアラビアの5,000億米ドルのビジョン2030プログラムは、砂漠のメガプロジェクトからの太陽光・風力エネルギーを沿岸グリッドに接続するHVDCリンクを支援しています。アラブ首長国連邦は今世紀半ばまでに50%のクリーン電力を達成することを目指し、急速に変動する太陽光出力を安定させるためにSiCベースのFACTSデバイスを設置しています。

欧州は共通利益プロジェクトリストの下で11の国境を越えた相互接続に多額の投資を行い、6.5 kV以上のモジュールに対する汎地域的な需要を生み出しており、北米はインフラ投資・雇用法から650億米ドルを系統近代化に投入し、HVDCと固体変圧器の両方への需要を育成しています。南米とアフリカはモジュラーSiCインバータを好むマイクログリッドパイロットを確立し、長期的な増分ボリュームを提供しています。

競合ランドスケープ

Wolfspeed、ROHM、Infineon、Mitsubishi Electric、STMicroelectronicsは2024年の収益の約60%を共同で支配しました。基板不足が出荷割り当ての決定的な制約となる中、垂直統合モデルが優勢です。Wolfspeedのモホークバレーファブは2024年に稼働し、2026年までにウェーハ生産量を3倍にする予定であり、同社の供給優位性を強化しています。

ROHMの筑後のアポロ施設は8インチ能力を持ちますが、自動車牽引インバータに優先ロットを割り当てており、産業ユーザーはリードタイムの変動に左右されます。InfineonによるGaN Systemsの買収は電圧スペクトル全体でワイドバンドギャップを支配する意図を示しており、Mitsubishi Electricは新幹線車両からの実証済み信頼性データを活用して鉄道入札を獲得しています。STMicroelectronicsは欧州の洋上風力コンバータ向けの10 kVデバイスを狙い、厚膜エピラインに7億3,000万ユーロを賭けています。

ホワイトスペースの見通しは10 kV超に集中しており、GeneSiCの15 kV MOSFET導入とQorvoのカスコードトポロジーが簡略化されたドライバ回路を解放しています。Littelfuseの自動車認定はモジュールのリーチを産業と輸送の両セグメントに拡大しています。知的財産の申請は、高高度での部分放電劣化に対抗するためのエッジターミネーションと焼結銀ダイアタッチに焦点を当てています。IEC 62109およびIEC 60747-8への準拠は、社内信頼性ベンチを持つ既存企業に有利なテストラボへの投資を課しますが、スタートアップはファウンドリ能力を活用して超高速EV充電器や航空宇宙補助電源ユニットなどのニッチソリューションのプロトタイプを作り続けています。

超高電圧SiCパワーデバイス産業リーダー

Wolfspeed, Inc.

ROHM Co., Ltd.

Infineon Technologies AG

Mitsubishi Electric Corporation

Fuji Electric Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Wolfspeedは2025年1月~3月期をカバーする2025年度第3四半期の業績を報告し、モホークバレー施設が200 mm SiCウェーハの目標生産能力の50%に達しました。同社は自動車および産業顧客の認定がスケジュールより早く進んでおり、量産出荷は2025年後半に開始される見込みであると発表しました(Wolfspeed投資家向け広報)。

- 2025年2月:欧州連合の代替燃料インフラ規制義務が発効し、加盟国は欧州横断輸送ネットワーク回廊に沿って60 kmごとに150 kWの超高速EV充電器を設置することが義務付けられました。この規制上のマイルストーンは、Infineon、STMicroelectronics、ON Semiconductorを含むサプライヤーからのSiCベースの力率改善ステージの調達を加速させました(欧州委員会)。

- 2025年1月:インド鉄道省は2024年に追加2,500ルートキロメートルの電化完了を発表し、電化ネットワーク総計を広軌路線の96%に引き上げました。同省はMitsubishi ElectricとBHELからのSiCベースの牽引コンバータの調達注文を確認し、2030年までに残り4%の電化目標を支援するとしました(インド鉄道省)。

- 2025年1月:中国国家電網公司は、2024年末に竣工した±800 kV白鶴灘・江蘇HVDC送電線が、SiCベースの電圧源コンバータが99.2%の効率を実証しながら3ヶ月間の連続運転を無事完了したと発表しました。同電力会社は2025~2027年建設予定の4つの追加超高電圧プロジェクトに同様のVSC技術を展開する計画を確認しました(中国国家電網公司)。

グローバル超高電圧SiCパワーデバイス市場レポートスコープ

超高電圧SiCパワーデバイス市場レポートは、デバイスタイプ(SiC MOSFETモジュール、SiC MOSFETディスクリート、SiCショットキーダイオード、SiC PINダイオード、SiCサイリスタ)、電圧定格(3.3~5 kV、6.5 kV、10 kV、10 kV超)、用途(HVDC送電、フレキシブル交流送電システム(FACTS)、鉄道牽引電力、再生可能エネルギー電力変換、固体変圧器、電気航空機推進システム、超高速EV充電インフラ)、エンドユーザー産業(電力会社、鉄道事業者、再生可能エネルギー開発者、産業用OEM、航空宇宙・防衛、EV充電ネットワーク事業者)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| SiC MOSFETモジュール |

| SiC MOSFETディスクリート |

| SiCショットキーダイオード |

| SiC PINダイオード |

| SiCサイリスタ |

| 3.3~5 kV |

| 6.5 kV |

| 10 kV |

| 10 kV超 |

| HVDC送電 |

| フレキシブル交流送電システム(FACTS) |

| 鉄道牽引電力 |

| 再生可能エネルギー電力変換 |

| 固体変圧器 |

| 電気航空機推進システム |

| 超高速EV充電インフラ |

| 電力会社 |

| 鉄道事業者 |

| 再生可能エネルギー開発者 |

| 産業用OEM |

| 航空宇宙・防衛 |

| EV充電ネットワーク事業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| デバイスタイプ別 | SiC MOSFETモジュール | ||

| SiC MOSFETディスクリート | |||

| SiCショットキーダイオード | |||

| SiC PINダイオード | |||

| SiCサイリスタ | |||

| 電圧定格別 | 3.3~5 kV | ||

| 6.5 kV | |||

| 10 kV | |||

| 10 kV超 | |||

| 用途別 | HVDC送電 | ||

| フレキシブル交流送電システム(FACTS) | |||

| 鉄道牽引電力 | |||

| 再生可能エネルギー電力変換 | |||

| 固体変圧器 | |||

| 電気航空機推進システム | |||

| 超高速EV充電インフラ | |||

| エンドユーザー産業別 | 電力会社 | ||

| 鉄道事業者 | |||

| 再生可能エネルギー開発者 | |||

| 産業用OEM | |||

| 航空宇宙・防衛 | |||

| EV充電ネットワーク事業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

超高電圧SiCパワーデバイス市場の現在の価値はいくらですか?

市場は2025年に71億4,000万米ドルであり、2030年までに166億6,000万米ドルに達すると予測されています。

現在、どのデバイスタイプが収益をリードしていますか?

SiC MOSFETモジュールはプラグアンドプレイ統合の利点により最大の43.21%のシェアを保持しています。

電力会社がHVDCコンバータにSiCへ移行しているのはなぜですか?

SiCデバイスはスイッチング損失を削減し、フィルタ部品を小型化し、3.3 kVを超える電圧レベルで効率を向上させます。

2030年まで最も速く成長すると予想される地域はどこですか?

中東はサウジアラビアとアラブ首長国連邦が再生可能エネルギーとHVDCリンクに投資する中、19.37%のCAGRで進展すると予測されています。

新規参入者を制限する能力上の障壁は何ですか?

6.5 kV超の生産ラインを構築するには、5億米ドル以上の資本支出と希少な8インチ基板へのアクセスが必要です。

10 kV超デバイスはどのくらいの速さで商業化されますか?

歩留まりの突破口は2027年までの広範な市場普及を示しており、2030年まで19.19%のCAGRが予測されています。

最終更新日: