SiCインゴット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

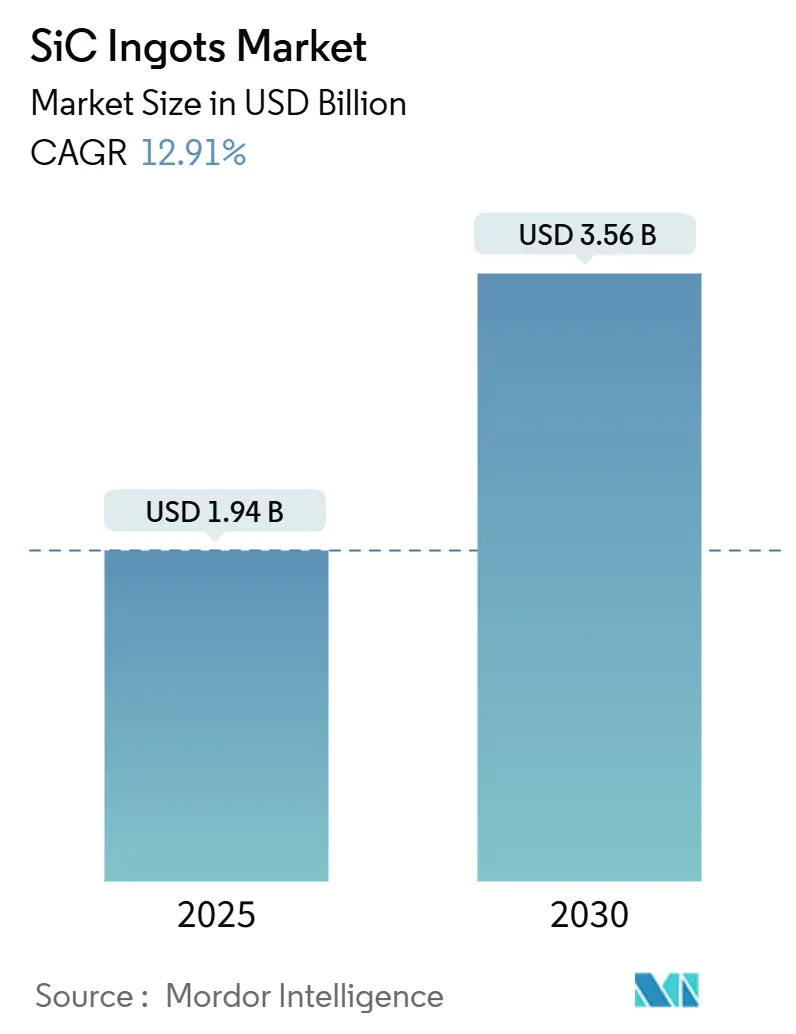

| 市場規模 (2025) | 1.94 十億米ドル |

| 市場規模 (2030) | 3.56 十億米ドル |

| 成長率 (2025 - 2030) | 12.91% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

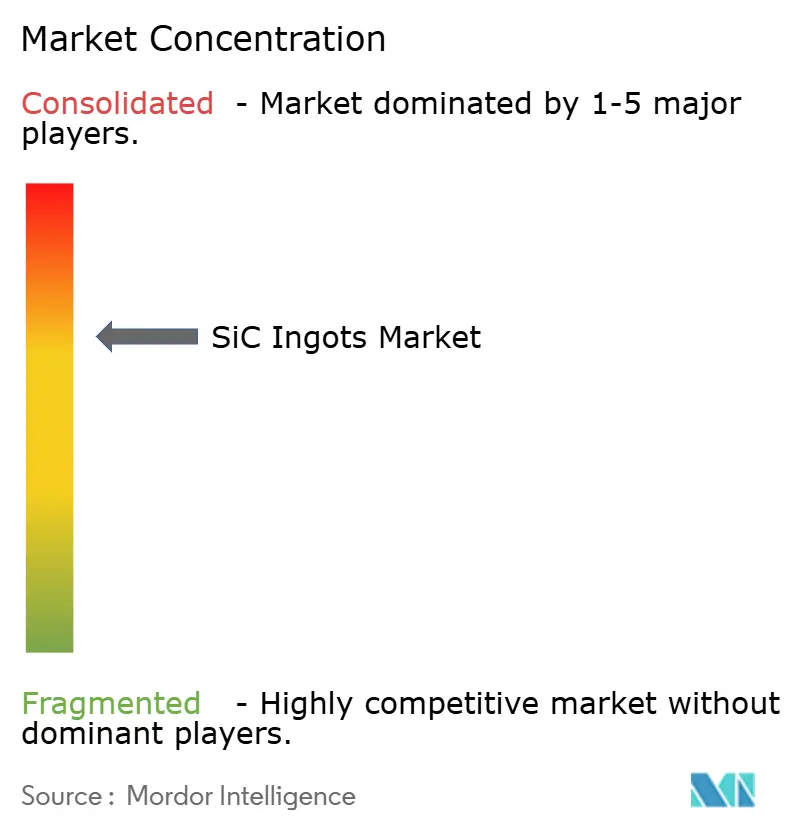

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSiCインゴット市場分析

SiCインゴット市場規模は2025年に19億4,000万米ドルと評価されており、2030年までに35億6,000万米ドルに達する見込みで、予測期間全体でCAGR 12.91%に相当します。この期間を通じて、シリコンインゴット市場は複数の力が交差することで再編されています。自動車OEMは800Vバッテリープラットフォームへの移行を進め、各国政府は国内ワイドバンドギャップサプライチェーンへの補助金を拠出し、生産者はダイあたりのコストを約30%削減するために6インチから8インチのボールへの移行を進めています。結晶成長炉に関する輸出規制の摩擦が、グローバルに統合された工場ではなく地域ごとの建設を余儀なくさせており、短期的には供給を逼迫させる一方で、長期的なローカライゼーションの機会を高めています。装置メーカーは8インチスループット向けのツールロードマップを加速させており、戦略的投資家からの資本が、歩留まり学習曲線を短縮するリスクの高い炉のアップグレードを支援しています。こうした背景のもと、SiCインゴット市場は、スケール経済と高度な欠陥マッピング計測を組み合わせることができるベンダーに有利な量的拡大フェーズに入っています。

主要レポートのポイント

- インゴット径別では、6インチ基板が2024年のSiCインゴット市場シェアの79.12%を占め、8インチインゴットは2030年にかけてCAGR 13.83%で推移する見込みです。

- ポリタイプ別では、4H-SiCが2024年の生産量の82.14%を占め、2030年にかけてCAGR 13.49%で拡大する見込みです。

- 導電型別では、N型基板が2024年の需要の66.73%を占め、半絶縁性材料は2030年にかけてCAGR 13.21%で成長する見込みです。

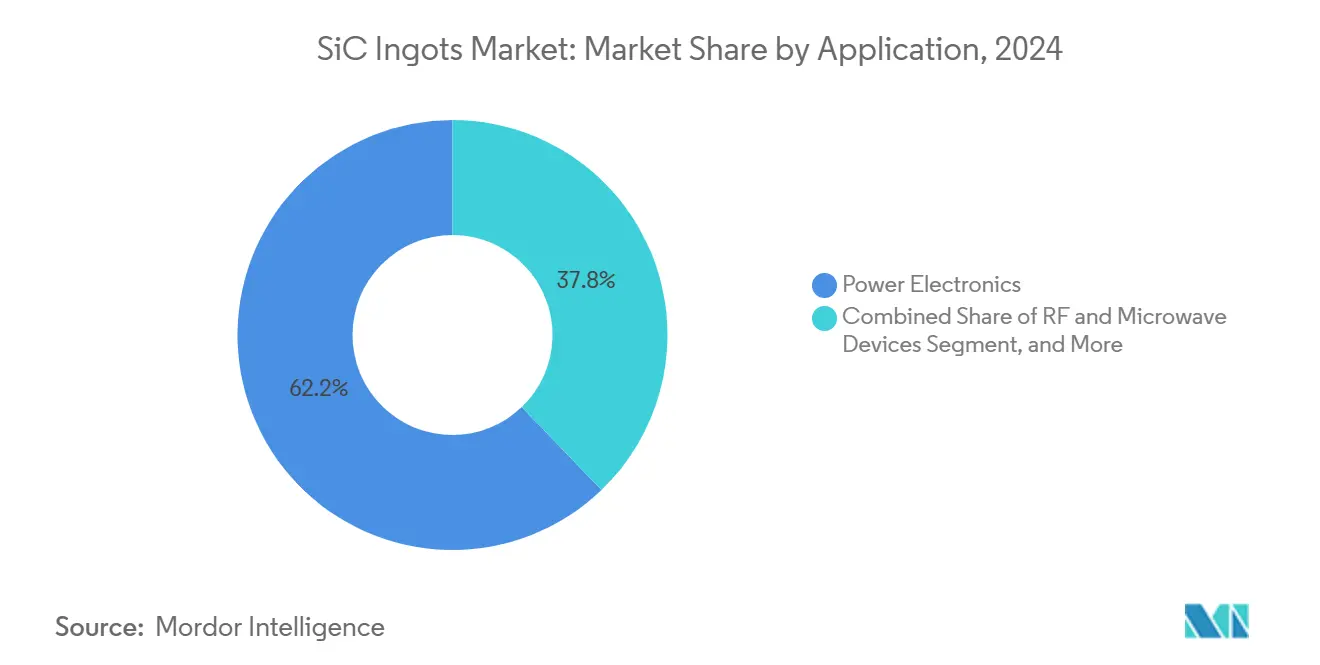

- 用途別では、パワーエレクトロニクスが2024年の使用量の62.19%を占め、RFおよびマイクロ波デバイスがCAGR 13.77%で最も急成長するセグメントを構成しています。

- 成長方法別では、物理的気相輸送法が2024年に87.23%のシェアを維持し、高温化学気相堆積法は2030年にかけてCAGR 13.54%で成長する見込みです。

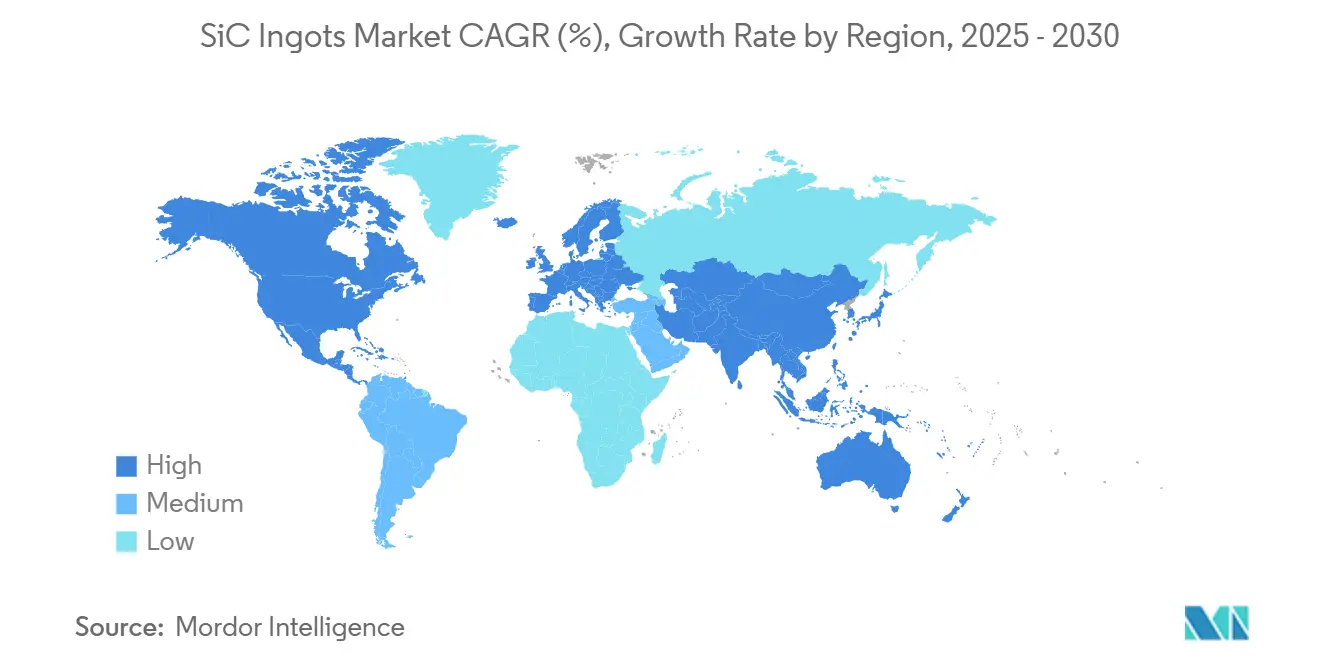

- 地域別では、アジア太平洋地域が2024年の売上の54.78%を占めましたが、欧州は2030年にかけてCAGR 13.89%で上昇する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のSiCインゴット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 800V電気自動車アーキテクチャへの加速的移行 | +3.2% | 欧州と中国に早期集中するグローバル規模 | 中期(2〜4年) |

| 国内ワイドバンドギャップサプライチェーンに対する政府インセンティブ | +2.8% | 北米、欧州、中国 | 長期(4年以上) |

| 8インチウェーハラインの急速な拡大 | +2.5% | アジア太平洋地域が中核、北米・欧州への波及 | 中期(2〜4年) |

| 欧州国内SiC基板メーカーの台頭 | +1.9% | 欧州、北米への間接的影響 | 長期(4年以上) |

| 高純度6N SiCパウダー合成の進歩 | +1.4% | グローバル | 長期(4年以上) |

| データセンターAIコンピュート電力密度の急増 | +1.1% | 北米とアジア太平洋地域、ハイパースケール施設での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

800V電気自動車アーキテクチャへの加速的移行

自動車メーカーは、20分未満の急速充電と小型配線ハーネスを実現するために800Vトラクションインバーターを標準化しており、これはシリコンデバイスが大きな導通損失を生じさせることなく達成できない条件です。ポルシェ、ヒュンダイ、起亜、ゼネラルモーターズは次世代プラットフォーム向けにSiC MOSFETを確保しており、車両あたりのSiCダイ需要を事実上3倍にしています。[1]Roland Berger、「E-モビリティインデックス Q1/2024」、rolandberger.com 自動車セクターの設計サイクルは5〜7年にわたるため、基板サプライヤーは複数年にわたる数量の見通しを得ることができ、炉の資本回収を加速させ、SiCインゴット市場を長期契約に固定させています。

国内ワイドバンドギャップサプライチェーンに対する政府インセンティブ

補助金プログラムは、設備配置の意思決定をコスト最小化から主権優先のロジックへと移行させています。米国のCHIPSおよび科学法は527億米ドルを配分しており、Wolfspeedは当初、国内SiCラインに対して25億米ドルを授与されました。[2]米国商務省、「CHIPSおよび科学法」、commerce.gov 欧州のチップス法は430億ユーロ(469億米ドル)の支援を約束しており、STMicroelectronicsが垂直統合型SiC工場に50億ユーロ(55億米ドル)を投資することを可能にしています。中国は同じ目的のために3,440億人民元(470億米ドル)を拠出しています。これらの介入は初期段階の財務リスクを軽減し、地域のチャンピオン企業を急速に育成することで、SiCインゴット市場を地域的にバランスの取れた生産能力へと向かわせています。

8インチウェーハラインの急速な拡大

6インチラインは依然として主流ですが、8インチボールは1平方センチメートルあたりのエピコストが約25%低く、ダイ表面積が1.8倍になります。これは、EVおよび再生可能エネルギーコンバーターがコストパリティを追求する上で重要なレバーです。TrendForceは、2025年から2027年の間に8インチ生産を開始する予定のグリーンフィールドまたは改修ファブを14件計上しており、2028年までに年間120万枚以上のウェーハを超えると予想されています。先行者にはSiCrystalの5億ユーロ(5億4,500万米ドル)のニュルンベルク建設プロジェクトや、遅延しているWolfspeedのモホークバレーサイトが含まれます。この移行は装置のリードタイムを圧縮し、8インチ対応の認定済みツールセットを持つ炉ベンダーへの価格決定力を再分配しています。

データセンターAIコンピュート電力密度の急増

ハイパースケールオペレーターは、AIアクセラレーターが高い電流消費を引き起こすことで100kW超のラックに直面しており、従来のシリコン電源は使用不能になっています。Googleの2024年サステナビリティ報告書は48V直接チップ配電への移行を示しており、Microsoftは変換効率98%のモジュール向けに複数年のSiC基板契約を確保しています。[3]Microsoft Corporation、「2024年年次報告書」、microsoft.com 自動車セクターと比較して数量は少ないものの、プレミアム価格と1cm²未満のマイクロパイプ仕様の厳格さが、最高水準の欠陥制御を持つサプライヤーに不釣り合いに大きな収益源をもたらしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 結晶成長歩留まりの持続的なボトルネック | -2.1% | 8インチ生産に深刻な影響を与えるグローバル規模 | 中期(2〜4年) |

| 超高温グラファイト消耗品の不足 | -1.6% | アジア太平洋地域、北米・欧州への間接的な圧力 | 短期(2年以内) |

| 重要炉技術に対する輸出規制 | -1.3% | 中国、世界の装置リードタイムへの二次的影響 | 長期(4年以上) |

| 特殊パワーエレクトロニクスグレードグラファイトの価格変動 | -0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

結晶成長歩留まりの持続的なボトルネック

物理的気相輸送法は6インチで使用可能なボール質量の60〜70%しか得られず、8インチでは50%を下回ります。これは主に2,200〜2,400℃の成長温度でのマイクロパイプ形成によるものです。確率論的な欠陥の状況は過剰生産を強い、運転資本を増大させ、SiCインゴット市場全体でキャッシュコンバージョンサイクルを延長させます。バナジウムドープの半絶縁性ランは、10⁵Ω-cmを超える抵抗率目標が許容プロセスウィンドウを狭めるため、課題をさらに増幅させます。

超高温グラファイト消耗品の不足

日本の2024年輸出規制の拡大により、半導体グレードのグラファイトが制限リストに追加され、中国の購入者向けのルツボ交換リードタイムが8〜12週間から20〜26週間に延長されました。東洋炭素と東海カーボンは世界供給の約60%を占めており、8インチの波に対応した規模の拡大を発表していないため、SiCインゴット市場全体の炉オペレーターはより大きな在庫を抱え、スペアパーツにより多くの資金を拘束されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インゴット径別:8インチフォーマットがコスト重視の層を獲得

SiCインゴット市場は2024年に6インチ材料で79.12%のシェアを記録しており、自動車用パワーモジュールにおけるレガシーインストールベースを反映しています。2025年から2030年にかけて、8インチインゴットはCAGR 13.83%で成長する見込みであり、エピタキシーラインの再認定費用を相殺するダイあたり30%のコスト優位性に支えられています。2027年までに14の専用8インチファブの業界発表は、急速なシェア移行に先行することが多い供給主導の転換を強化しています。

4インチと2インチ径はRFプロトタイプとフォトニクスラボに限定されており、試験的な12インチボールはまだ概念実証のハードルをクリアしていません。ベンダーは12インチへの飛躍ではなく、8インチの歩留まり突破に向けて資本を配分しており、シリコンの段階的な移行を圧縮されたタイムラインで反映しています。稼働率が上昇するにつれて、8インチフォーマットに起因するSiCインゴット市場規模は2030年までに10億米ドルを超える見込みであり、下流のデバイスラインに追加の数量的余裕をもたらします。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ポリタイプ別:4H-SiCのデュアルユース優位性

4H-SiCは2024年の出荷量の82.14%を占め、パワーデバイスとRFの汎用性に牽引されてCAGR 13.49%で市場を上回る成長を遂げています。3.26eVのバンドギャップと高い電子移動度は、トラクションインバーターとGaN-on-SiCレーダーアンプの両方をサポートし、OEMに1基板のロードマップを提供しています。設計ライブラリ、ツールレシピ、プロセスキットへの投資により、4H-SiCをシェア侵食から守るスイッチングコストが固定されています。

6H-SiCはニッチな産業用加熱の役割を占め、3C-SiCは学術的な段階にとどまっています。欠陥のない3C成長の突破口がなければ、SiCインゴット市場は予測期間を通じて4H-SiCに固定され続け、スケール経済がウェーハ価格を着実に下降させることを確実にします。

導電型別:半絶縁性基板が防衛予算に乗る

N型導電性ボールは2024年に66.73%のシェアを保持しており、低オン抵抗MOSFETに対する自動車および産業需要に牽引されています。しかし、半絶縁性在庫は、防衛資金によるフェーズドアレイレーダーおよび衛星プログラムがGaN-on-SiCアンプを指定するにつれて、CAGR 13.21%のペースで推移しています。Qorvoは2024年に半絶縁性基板消費量が40%急増したと記録しており、安全な供給を求める購入者からの需要を裏付けています。

バナジウムドーピングにより半絶縁性のコストは20〜25%増加しますが、防衛顧客は格子絶縁と改善された熱管理と引き換えにプレミアムを受け入れます。この分割により、デュアルドーピングラインを持つサプライヤーは数量とマージンを同時に獲得でき、両方の価格帯でSiCインゴット市場規模の機会を広げています。

用途別:パワーエレクトロニクスの自動車アンカー

パワーエレクトロニクスは2024年のインゴット需要の62.19%を生み出しており、800V普及が拡大するにつれてSiCインゴット市場の重力の中心であり続けます。CAGR 13.77%で進展するRFおよびマイクロ波デバイスは、5Gミッドバンドおよびカバンド衛星向けに半絶縁性出力を吸収しています。産業用加熱素子は安定した低一桁台の成長を示し、フォトニクスはニッチ市場にとどまっています。

研究・試作の数量は少ないものの戦略的に重要であり、新しいポリタイプや径に対する早期のキャッシュフローを提供しています。量子コンピューティングの探索は最終的に第三の需要の柱を開く可能性がありますが、商業化は予測期間を超えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

成長方法別:物理的気相輸送法の現状維持対高温化学気相堆積法の精度

物理的気相輸送法は2024年の出荷量の87.23%を占め、炉フリート経済性とドーピングの柔軟性に合致しています。CAGR 13.54%で進展する高温化学気相堆積法は、0.1cm⁻²未満のマイクロパイプ保証が40〜50%のコストプレミアムを正当化する契約を獲得しています。溶液成長はラボスケールにとどまっており、GT Advanced Technologiesは0.5cm²のマイクロパイプ密度を持つ6インチボールを実証しましたが、正式なリリース日はまだ発表していません。

物理的気相輸送法8インチランの歩留まり学習はSiCインゴット市場の主要なコストレバーであり続けており、インサイチュX線フィードバックループを導入するベンダーは2027年までに10〜15パーセントポイントの稼働率向上を期待しています。

地域分析

アジア太平洋地域は2024年にSiCインゴット市場の54.78%のシェアで支配しており、中国の生産能力急増と日本の成熟したサプライチェーンに牽引されています。中国企業のTanKeBlue、SICC、Shanxi Semisicは、国内のEVおよびソーラーセグメントをターゲットに、2027年までに合計60万枚の追加6インチおよび8インチウェーハを発表しました。日本は強固な垂直統合を維持していますが、グラファイトに関する輸出規制の摩擦が自動車ティア1に日本以外のソースの認定を促しています。

欧州は、カターニアとクロールのSTMicroelectronicsの50億ユーロ(55億米ドル)の複合施設が2025年末までに稼働することで、地域最高のCAGR 13.89%を記録する予測です。Soitecの6インチライセンス契約は2027年までに5万枚のウェーハを目指しており、輸入依存を緩和しています。EUによるSiCの戦略的原材料指定は許認可と資金調達を合理化し、欧州の参入者に規制上の追い風を与えています。

北米は、Wolfspeedの2024年10月のチャプター11申請が8インチランプアップ計画を停滞させ、一部の自動車プログラムが欧州またはアジアの代替品を求めるようになった後、中位に位置しています。カナダとメキシコは周辺的にとどまり、中東と南米は探索的な合弁事業の話し合いを記録するのみです。したがって、地域の多様化は深まっていますが、絶対的な生産能力の成長は依然としてアジア太平洋地域に集中しています。

競合状況

上位5社のサプライヤーが2024年の生産能力の推定65〜70%を支配しており、全体的な集中度は中〜高の範囲に位置しています。Wolfspeedの再編により歴史的な単一ソース契約が崩れ、SiCrystal、SICC、TanKeBlueが欧州の自動車スロットを確保できるようになりました。西側の既存企業は歩留まりと計測に注力してプレミアム価格を守る一方、中国の新規参入者は欠陥レベルが高くても数量を優先しています。

技術的リーダーシップはリアルタイム欠陥マッピング炉へと移行しています。SiCrystalのEP4012345特許は、成長中に温度勾配に適応するクローズドループ物理的気相輸送法リアクターを説明しており、マイクロパイプ率を低減しています。Jingshengのような装置の破壊者は、日本の同業他社より40〜50%低い価格で物理的気相輸送法ツールを販売しており、新興メーカーの設備投資のハードルを引き下げています。同時に、STMicroelectronicsやROHMなどのデバイスメーカーは供給を確保し市場シェアを獲得するために基板ラインを内製化しており、独立したベンダーにとっての商業的なアドレス可能プールを縮小し、競争を激化させています。

市場のホワイトスペースは、国内調達義務がコスト考慮を上回る防衛および衛星ペイロード向けの半絶縁性基板にあります。欧州のニッチ生産者はGaNエピスペシャリストと提携してこのプレミアムセグメントを開拓し、数量主導のアジア競合他社との差別化を図っています。全体として、SiCインゴット市場全体での戦略的差別化は、欠陥制御、炉のイノベーション、垂直統合の機動性に依存しています。

SiCインゴット産業リーダー

Wolfspeed, Inc.

SiCrystal GmbH

SICC Co., Ltd.

Beijing TanKeBlue Semiconductor Co., Ltd.

EEMCO GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:欧州投資銀行とSTMicroelectronicsは、イタリアとフランスにおける同社のSiC基板およびパワーデバイス拡張を支援する10億ユーロ(11億3,000万米ドル)の融資契約を締結しました。同月に5億ユーロ(5億6,500万米ドル)の最初のトランシェが放出され、カターニアでの200mmウェーハ生産を2025年第4四半期までに加速させ、自動車用パワーモジュール向けに欧州最大の国内SiC基板生産能力を確立しました。

- 2025年10月:三菱電機は1,000億円(6億6,000万米ドル)の投資を経て、日本の熊本に新工場を完成させました。同サイトは2027年までに年間6万枚のウェーハを目指す8インチラインのパイロット運転を開始し、電気自動車および産業顧客向けの日本のSiC供給基盤を強化しました。

- 2025年4月:STMicroelectronicsは、同社の50億ユーロの垂直統合プログラムの下、カターニア工場での200mm SiCウェーハ生産が2025年第4四半期に向けて順調に進んでいることを確認しました。同施設は2028年までに年間5万枚のウェーハに達する予定であり、長期契約のもとでステランティス、フォルクスワーゲン、ルノーに供給します。

- 2025年3月:Wolfspeedは、負債を32億米ドル削減し、モホークバレーとサイラーシティのランプアップを2027〜2028年に延期する裁判所承認の再編を経てチャプター11から脱却しました。同社は業績マイルストーンの達成を条件に25億米ドルのCHIPS法助成金を維持し、ゼネラルモーターズやメルセデス・ベンツなどの自動車メーカーは、一部のティア1が破産期間中に調達先を多様化していたにもかかわらず、基板の認定を再開しました。

世界のSiCインゴット市場レポートの範囲

SiCインゴット市場レポートは、インゴット径(2インチ、4インチ、6インチ、8インチ、12インチ)、ポリタイプ(3C-SiC、4H-SiC、6H-SiC)、導電型(N型導電性、半絶縁性)、用途(パワーエレクトロニクス、RFおよびマイクロ波デバイス、産業用加熱部品、フォトニクスおよびオプトエレクトロニクス、研究・試作)、成長方法(物理的気相輸送法、高温化学気相堆積法、溶液成長)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 2インチ |

| 4インチ |

| 6インチ |

| 8インチ |

| 12インチ |

| 3C-SiC |

| 4H-SiC |

| 6H-SiC |

| N型導電性 |

| 半絶縁性 |

| パワーエレクトロニクス |

| RFおよびマイクロ波デバイス |

| 産業用加熱部品 |

| フォトニクスおよびオプトエレクトロニクス |

| 研究・試作 |

| 物理的気相輸送法(PVT) |

| 高温化学気相堆積法(HTCVD) |

| 溶液成長 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| インゴット径別 | 2インチ | ||

| 4インチ | |||

| 6インチ | |||

| 8インチ | |||

| 12インチ | |||

| ポリタイプ別 | 3C-SiC | ||

| 4H-SiC | |||

| 6H-SiC | |||

| 導電型別 | N型導電性 | ||

| 半絶縁性 | |||

| 用途別 | パワーエレクトロニクス | ||

| RFおよびマイクロ波デバイス | |||

| 産業用加熱部品 | |||

| フォトニクスおよびオプトエレクトロニクス | |||

| 研究・試作 | |||

| 成長方法別 | 物理的気相輸送法(PVT) | ||

| 高温化学気相堆積法(HTCVD) | |||

| 溶液成長 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

SiCインゴット市場の現在のドル価値はいくらですか?

SiCインゴット市場規模は2025年に19億4,000万米ドルです。

世界の需要はどのくらいの速さで成長すると予想されますか?

2025年から2030年にかけて、市場はCAGR 12.91%を記録する予測です。

どのインゴット径が最も勢いよく成長していますか?

8インチボールは、ダイあたりのコスト低減とダイ数の増加により、CAGR 13.83%で拡大する予測です。

半絶縁性基板がより重要になっている理由は何ですか?

防衛レーダーおよび衛星プログラムはGaN-on-SiCアンプを必要としており、半絶縁性需要をCAGR 13.21%で押し上げています。

どの地域が最も強い成長を示しますか?

欧州はチップス法の補助金に支援され、2030年にかけて地域最高のCAGR 13.89%を記録する見込みです。

どの成長方法が商業供給を支配していますか?

物理的気相輸送法が生産の87.23%を占め、SiCインゴット市場の基盤であり続けています。

最終更新日: