低電圧電気ドライブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.13 十億米ドル |

| 市場規模 (2031) | 21.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低電圧電気ドライブ市場分析

低電圧電気ドライブ市場規模は、2025年の163億5,000万米ドルから2026年には171億3,000万米ドルに拡大し、2031年までに215億4,000万米ドルに達すると予測されており、2026〜2031年の年平均成長率(CAGR)は4.69%となっています。モーターシステム効率に関する規制上の義務が交換サイクルを短縮する一方、個別製造業者は従来のACユニットでは精度や応答時間の面で対応できないサーボアーキテクチャを採用しています。炭化ケイ素(SiC)および窒化ガリウム(GaN)モジュールはキャビネットの設置面積を縮小していますが、プレミアム価格設定が依然として高電力・高精度セグメントへの普及を制限しています。IEC 62443およびEU NIS2指令に基づくサイバーセキュリティコンプライアンスコストの上昇が、接続型ドライブプロジェクトに無視できない資本コストを加え、中小規模の事業者を従量課金モデルへと誘導しています。中国ベンダーが既存サプライヤーより25〜30%安い価格で競争圧力を強める中、確立されたサプライヤーはサービス収益を固定化するデジタル監視プラットフォームとドライブをバンドル提供することで対抗しています。

主要レポートのポイント

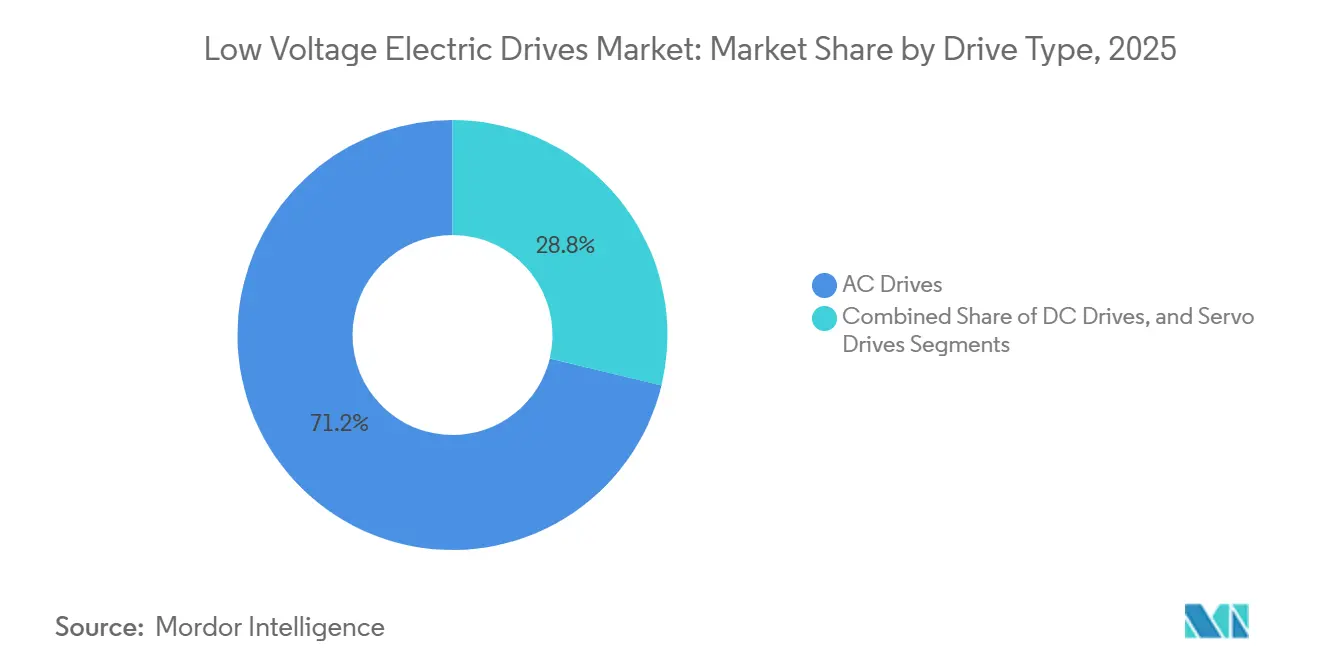

- ドライブタイプ別では、ACアーキテクチャが2025年の低電圧電気ドライブ市場シェアの71.23%を占めてトップとなりました。サーボドライブは2031年までに年平均成長率(CAGR)8.41%で最も速い成長を示すと予測されています。

- 電力定格別では、40kW未満の低電力ユニットが2025年の低電圧電気ドライブ市場規模の45.63%を占め、100kW超のドライブは2031年までに年平均成長率(CAGR)7.33%で拡大する見通しです。

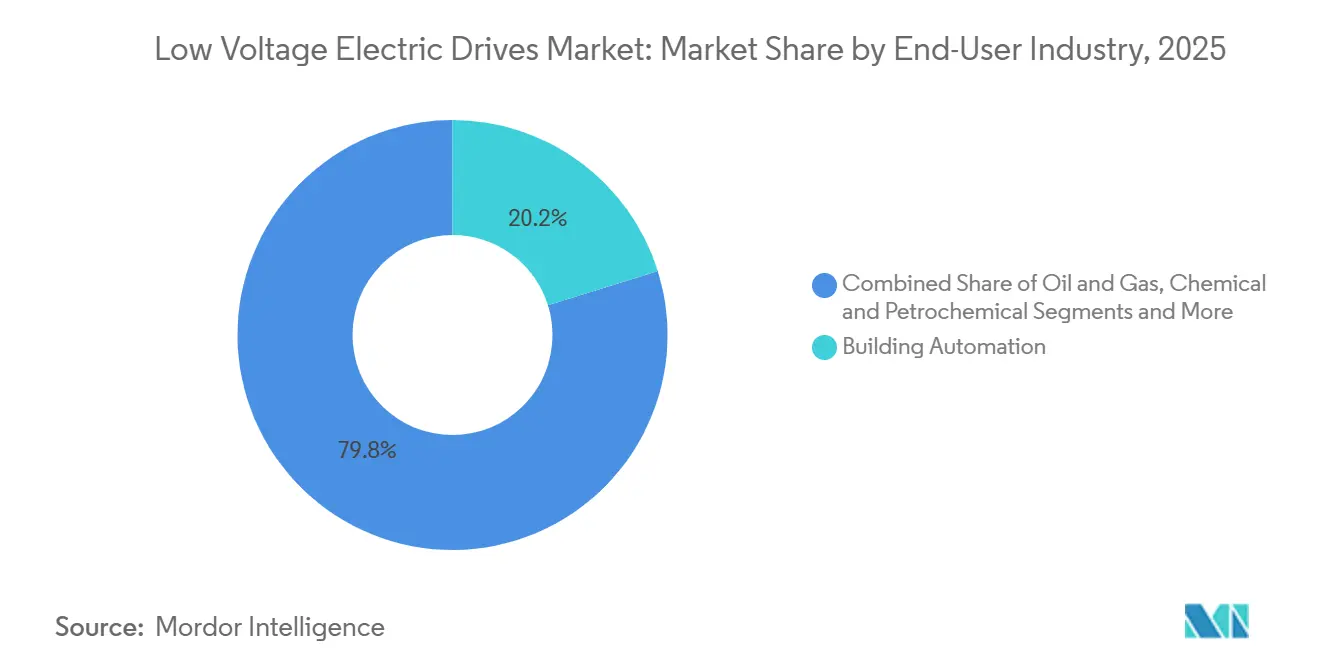

- エンドユーザー産業別では、自動車およびEV製造が2026〜2031年にかけて年平均成長率(CAGR)8.98%と最も高い予測成長率を記録し、HVACおよびビルサービスが2025年の収益の20.18%を占めました。

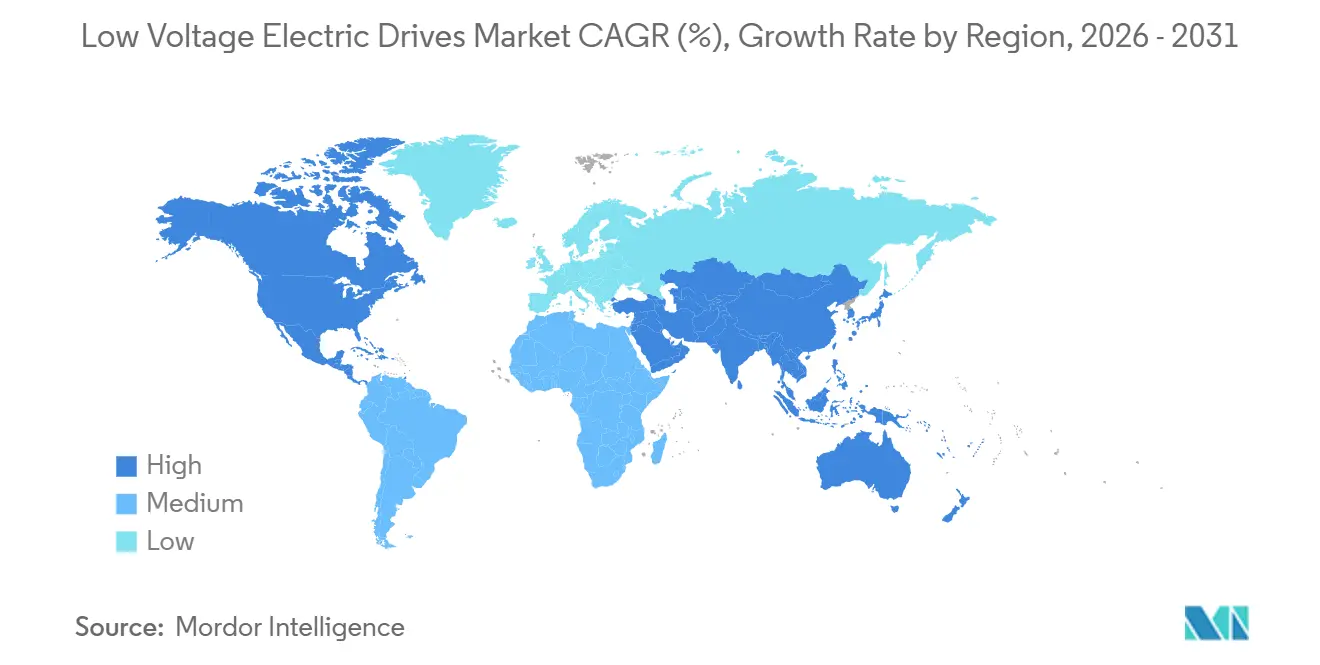

- 地域別では、アジア太平洋地域が2025年の収益の47.41%を占め、年平均成長率(CAGR)7.11%で成長すると推定されており、全地域の中で最も高い成長率となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の低電圧電気ドライブ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用モーターに対する強制的なエネルギー効率規制 | 1.2% | EUと中国が施行をリードするグローバル規模 | 中期(2〜4年) |

| 個別製造・包装ラインにおける急速な自動化 | 1.0% | アジア太平洋地域が中核、北米およびEUへの波及 | 短期(2年以内) |

| 建物の脱炭素化に向けたHVACレトロフィットの拡大 | 0.8% | 欧州および北米、中東でも新興市場として台頭 | 中期(2〜4年) |

| コンパクトな統合モータードライブアーキテクチャの台頭 | 0.6% | HVACおよびポンプ用途に集中したグローバル規模 | 長期(4年以上) |

| より小型の低電圧ドライブを実現するSiC/GaNパワーモジュールの採用 | 0.5% | 北米、欧州、日本 | 長期(4年以上) |

| 従量課金型「ドライブ・アズ・ア・サービス」ビジネスモデルの台頭 | 0.3% | 欧州および北米のパイロット市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用モーターに対する強制的なエネルギー効率規制

IEC 60034-30-1:2025における新しいIE5分類およびIEC 61800-9-2におけるシステムレベル定格は、旧来のIE2モーターの交換を大幅に促進しています。EUのエコデザイン規則2021/341および中国のGB 18613-2020は、非効率なモーターを事実上時代遅れにし、レトロフィット需要の急増をもたらしています。これらのレトロフィットは実質的なコスト削減をもたらし、6,000時間稼働する100kWの機械では年間約2,400米ドルの節約が見込まれます。さらに、ISO 50001の認証を受けたサイトは、非準拠資産の運用を継続した場合、監査ペナルティに直面するリスクがあります。また、EUタクソノミーはグリーンボンドの適格性をドライブシステムによって達成された文書化されたエネルギー節約に直接結びつけており、これらの規制・基準への準拠が持つ重大な財務的意義を強調しています。[1]欧州委員会、「エコデザイン規則2021/341」、europa.eu

個別製造・包装ラインにおける急速な自動化

アジア太平洋地域では、様々な産業における高精度・高速度への需要の高まりを主な原動力として、サーボシステムへの需要が著しく拡大しています。電子機器、繊維、食品包装工場では現在、±0.01mmの精度と200ミリ秒未満のサイクルを達成できるシステムが求められており、これがサーボシステムの採用拡大に大きく貢献しています。サーボ市場の主要プレーヤーであるYaskawaは、2025年度に中国向けサーボ出荷台数が前年比23%増という顕著な増加を報告しました。これらの出荷の相当部分は、スマートフォン製造やバッテリーモジュール組立などの用途に活用されており、先進的な生産プロセスにおけるサーボシステムの重要性の高まりを示しています。産業用イーサネットプロトコルの統合化の進展は、試運転時間を40%削減することで運用効率を大幅に向上させました。この技術的進歩は、産業全体のプロセスを合理化し、生産性を向上させています。さらに、成果ベースのリースモデルの導入により、中小企業は高額な初期投資の負担なくサーボシステムを採用する機会を得ています。これらのモデルは、生産単位に基づいた支払いを可能にし、参入の財務的障壁を効果的に低下させ、高度な自動化ソリューションのより広範な採用を促進しています。

建物の脱炭素化に向けたHVACレトロフィットの拡大

2030年までに、EU Energy Performance of Buildings Directive 2024/1275の義務付けにより、欧州連合内のすべての新築建物はほぼゼロエミッション基準を達成しなければなりません。この指令は、厳格なエネルギー効率要件を満たすために、チラーおよびエアハンドラーへの可変周波数ドライブ(VFD)の採用を大幅に促進しています。米国では、インフラ投資・雇用法が公共建物の効率改善に35億米ドルを割り当てています。この取り組みの主要な焦点はVFDの設置であり、標準的な50kWファンモーターで40%という実質的なエネルギー節約をもたらし、運用コストと環境負荷を削減する可能性があります。一方、サウジアラビアのグリーンビルディングコードは年間12万ユニットの追加需要を生み出しており、建設セクターにおけるレトロフィットとエネルギー効率ソリューションに向けたグローバルな勢いをさらに強調しています。

コンパクトな統合モータードライブアーキテクチャの台頭

インバーターをモーターハウジング内に組み込むことで、DanfossとNidecは設置プロセスを大幅に合理化し、作業時間を30%削減するとともに、外部ケーブル配線の必要性を排除しました。[2]Danfoss A/S、「VLT統合サーボドライブ発売」、danfoss.comこの革新的な設計アプローチは、設置を簡素化するだけでなく、大幅なスペース節約をもたらし、キャビネットのコストが非常に高くなりがちな建物の地下室やオフショアリグでの用途に特に有利です。ただし、この進歩には注目すべき欠点があります。インバーターに障害が発生した場合、ユニット全体を交換しなければならず、メンテナンスコストとダウンタイムが増加する可能性があります。この制限にもかかわらず、Inovanceなどの中国メーカーは、西側諸国の同等品より約20%低い価格で同等のユニットを提供することで付加価値を高め、市場において魅力的な選択肢となっています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低高調波プレミアムドライブの高い初期コスト | -0.7% | 価格に敏感な新興市場で深刻なグローバル規模 | 短期(2年以内) |

| ドライブ生産を制約する世界的な半導体不足 | -0.5% | SiC/GaNモジュール供給に集中したグローバル規模 | 中期(2〜4年) |

| 可変トルク用途向けVFD調整のスキルギャップ | -0.4% | 北米、欧州、中東 | 中期(2〜4年) |

| IIoT接続型ドライブに対するサイバーセキュリティコンプライアンスコストの上昇 | -0.3% | 欧州および北米、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低高調波プレミアムドライブの高い初期コスト

アクティブフロントエンドまたはマルチレベル設計は、全高調波歪みを5%未満に低減するのに非常に効果的です。しかし、これらの高度な設計は大幅に高い価格設定を伴い、6パルス方式の同等品より40〜60%高価です。この実質的なコストプレミアムは、特に財政的に制約された条件と厳しい予算の下で運営されている電力会社や市営水道施設にとって顕著な課題を生み出しています。これらの設計に必要な高い初期投資は、技術的な優位性にもかかわらず、組織がそれらを採用することをしばしば妨げています。リースプログラムは初期の財務的負担を軽減するために利用可能ですが、その採用は比較的緩慢です。この低い普及率は、電力品質規制と施行が依然として弱いか一貫性のない地域で特に顕著であり、これらの高度な設計の広範な実装をさらに妨げています。その結果、多くの組織は、同じレベルのパフォーマンスや効率を提供しない場合でも、より安価な代替品に依存し続けています。

IIoT接続型ドライブに対するサイバーセキュリティコンプライアンスコストの上昇

セキュアなファームウェアはIEC 62443-4-2によって義務付けられており、サイバー脅威に対する産業システムの保護を確保しています。さらに、EU NIS2指令は、定期的な監査や検知後24時間以内の義務的な侵害報告を含む厳格な要件を課しています。中規模施設では、産業用ファイアウォールと非武装地帯(DMZ)の統合に5万〜20万米ドルという多大なコストが発生します。これらの費用は中小規模の製造業者にとって財務的な課題となることが多く、クラウド移行戦略の採用に遅れをもたらしています。[3]欧州委員会、「NIS2指令概要」、europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ドライブタイプ別:サーボの精度が自動化の経済性を再構築

ACドライブが2025年の収益の71.23%という支配的なシェアを占めているにもかかわらず、サーボユニットは低電圧電気ドライブ市場において最も成長の速いセグメントとして台頭し、2026〜2031年の年平均成長率(CAGR)8.41%が予測されています。ACアーキテクチャがポンプやコンベヤーにとってコスト効率が高い一方、0.01度の分解能と1ミリ秒の整定時間を持つサーボプラットフォームは、スマートフォンやウェアラブルデバイス、バッテリーモジュール組立ラインの精密な要求に応えています。これらの特性により、サーボユニットは高精度と迅速な応答時間を必要とする産業において不可欠となり、様々な用途での採用をさらに促進しています。

YaskawaのSigma-7シリーズは、機械的共振を50%低減するAI駆動の振動抑制機能を新たに搭載し、中国の活況を呈する電子機器ハブへの浸透を進めています。このイノベーションは運用効率を高め、ダウンタイムを最小化することで、競争の激しい市場における製造業者の優先選択肢となっています。統合モータードライブコンセプトの魅力は否定できません。NidecのIMDサーボは、キャビネットスペース要件を40%削減することで、包装・繊維OEMの注目を集めています。このスペース節約設計は、工場レイアウトを最適化するだけでなく、設置コストを削減し、その魅力をさらに高めています。Inovanceが日本・欧州の競合他社と比較して最大30%の価格削減で価格圧力をかける一方、既存プレーヤーはこの課題に対抗し、強化されたソフトウェア提供と包括的なライフサイクルサービスを通じてマージンを守っています。これらの戦略により、既存企業は動的な市場環境において進化する顧客ニーズに対応しながら競争優位性を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

電力定格別:重工業の電化に伴い高電力ドライブが拡大

100kWを超える高電力デバイスは年平均成長率(CAGR)7.33%で成長すると予測されており、低電圧電気ドライブ市場の平均成長率を大幅に上回っています。この顕著な成長は主に、鉱山業者、精製業者、LNG施設がスコープ2の脱炭素化目標達成に注力していることによって牽引されています。例えば、500kWのクラッシャー1台をレトロフィットすることで、電力コストを1kWhあたり0.10米ドルと仮定した場合、年間8万米ドルという実質的な節約が実現できます。このレトロフィットはコスト削減をもたらすだけでなく、わずか3年という短い回収期間を確保し、産業事業者にとって非常に魅力的な投資となっています。

2025年、ShellのPrelude FLNGは18台の大型ドライブを設置することで補助需要を12MW削減することに成功し、エネルギー消費最適化における先進ドライブ技術の可能性を示しました。イノベーションの最前線にあるSiCデバイスは、98.5%という印象的な効率と小さな物理的フットプリントを提供し、ハイエンド用途に理想的です。しかし、これらのデバイスの高コストが産業全体での本格的な採用の大きな障壁となっています。通常50〜200kWの範囲の中電力ユニットは、食品、化学、プラスチック加工産業で使用される押出機やブロワーへの導入が増加しています。これらのユニットは、従来のスロットリング制御方式と比較して30〜50%という顕著なエネルギー節約を実現し、運用効率とコスト面での恩恵をもたらしています。一方、5kW未満のドライブは住宅用HVACシステムで復活を遂げており、IMDソリューションが非常に効果的であることが証明されています。これらのソリューションは狭いスペースでの設置を簡素化し、住宅用途における主要な課題に対処することで、これらのコンパクトなドライブの採用をさらに促進しています。

エンドユーザー産業別:自動車およびEV製造がサーボ採用を加速

2031年までに年平均成長率(CAGR)8.98%が予測される自動車およびEV製造は、全ユーザー業種をリードし、大きな成長ポテンシャルを示しています。テスラのベルリン施設では2,000台以上のサーボ駆動ロボットが稼働しており、それぞれが最適なパフォーマンスと効率を確保するためにミリ秒未満の同期を必要としています。一方、BYDの2027年までに300万台を生産するという野心的な目標は、約15,000台の追加サーボドライブという実質的な需要に相当し、自動車セクターにおける高度な自動化技術への依存度の高まりを示しています。

EUおよび米国でレトロフィット義務が浸透する中、HVACおよびビルサービスが2025年の需要の20.18%を占め、エネルギー効率と持続可能性への取り組みにおけるその重要な役割を示しています。石油・ガス会社は、環境負荷と運用コストの削減を目指してオフショアプラットフォームの電化に積極的に取り組んでいます。同時に、改訂された都市廃水処理指令の下、水道事業者はVFDを導入し、2030年までにエネルギー強度を30%削減することを目標としており、これはグローバルな持続可能性目標と一致しています。アジアでは、個別産業において速度、精度、正確性の向上に対する競争的な需要に牽引され、サーボ採用の顕著な急増が見られ、同地域の産業自動化と技術革新への注力の高まりを反映しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の低電圧電気ドライブ市場の47.41%を占め、2031年までに年平均成長率(CAGR)7.11%で拡大すると予測されています。中国のデュアルカーボン政策は0.75kW超のIE3モーター効率を義務付け、2025年までにエネルギー強度を13.5%削減することを目標としており、年間約80万台のドライブレトロフィットを刺激しています。インドの生産連動型インセンティブ(PLI)プログラムは7,380億インドルピー(89億米ドル)を電子機器製造に投入し、表面実装ラインにおけるサーボ需要を牽引しています。日本と韓国は高精度サーボを輸出し、オーストラリアは鉱業の電化にVFDを活用しています。

欧州は2025年の収益の25%を占めました。エコデザイン規則2021/341はIE3モーターとのVFDペアリングを義務付け、指令2024/1275は15kW超の建物でのHVACレトロフィットを強制しています。ドイツはエネルギーヴェンデ目標達成のために自動車工場のドライブをアップグレードし、英国のOfwatは水道事業者の認可をVFD主導の節約と連動させています。スペインはEVコンポーネントハブとして台頭し、新しいバッテリーラインのサーボ受注を獲得しています。

北米は2025年に22%を占めました。米国のインフラ投資・雇用法(IIJA)は連邦建物のHVACおよび水道VFDレトロフィットに資金を提供し、CHIPS法は半導体ファブ向けのプレミアム低高調波ユニットを牽引しています。カナダはオイルサンド操業の電化を進め、メキシコはニアショアリングされたEV生産能力から恩恵を受けています。中東は海水淡水化と地域冷房に注力し、南アフリカとナイジェリアはディーゼル依存を抑制するために鉱業・セメント工場のドライブレトロフィットを実施しています。

競合環境

低電圧電気ドライブ市場は中程度に集中しています。上位5社であるABB、Siemens、Schneider Electric、Danfoss、Rockwell Automationは2025年に合計で約45〜50%の収益シェアを保持していましたが、InovanceとHiconicsによる価格攻勢がアジア太平洋地域と中東でのシェアを侵食しています。既存企業は、ABB Ability、Siemens Xcelerator、Schneider EcoStruxureなどのデジタルエコシステムを通じて差別化を図り、分析、予知保全、リモートコミッショニングをバンドル提供しています。

DanfossとNidecが発売した統合モータードライブ(IMD)ソリューションは、設置作業を30%削減し、設置面積を40%縮小することで、HVACおよびポンプのバリューチェーンを再構築しています。炭化ケイ素(SiC)モジュールは別の差別化要因として機能しており、ABBのACS880は98.5%の効率を達成していますが、デバイスの高コストが採用をプレミアム層に限定しています。日本のサーボ専門メーカーであるYaskawa、Mitsubishi Electric、Fuji Electricは技術的リーダーシップを維持していますが、中価格帯での価格圧力に直面しています。

成果ベースの価格設定が台頭しており、SchneiderのDrive-as-a-Serviceはコストを運営予算に分散させ、資金制約のあるユーザーへの普及拡大の可能性を秘めています。IEC 62443に基づくサイバーセキュリティ・バイ・デザインの認証は、水道、エネルギー、輸送事業者にとっての購買基準となりつつあり、暗号化ブートと脆弱性開示を統合するベンダーが有利な立場にあります。インドのメーカーであるCG Powerは、国内インフラ整備に対応するため、国内PLI制度の下で規模を拡大しています。

低電圧電気ドライブ産業リーダー

ABB Limited

Siemens AG

Schneider Electric SE

Danfoss A/S

Rockwell Automation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:SiemensはHVACおよび水道顧客向けにAIベースの予知保全機能を搭載したSinamics G120Xドライブを発売しました。

- 2025年12月:ABBはAMRナビゲーションをドライブプラットフォームと統合するため、ASTI Mobile Roboticsを2億米ドルで買収しました。

- 2025年11月:Danfossはアジア太平洋地域のHVAC市場向けに年間50万ユニットの生産能力を追加するため、天津工場を拡張しました。

- 2025年10月:Schneider ElectricはリアルタイムのマルチサイトドライブOptimizationのためにEcoStruxureをMicrosoft Azureと統合しました。

世界の低電圧電気ドライブ市場レポートの調査範囲

世界の低電圧電気ドライブ市場に関する本調査は、タイプ、エンドユーザー、地域別の詳細なセグメンテーションを含んでいます。米国および欧州における低効率電気モーターの早期交換を促進するいくつかのインセンティブプログラムは、低電圧ACドライブへの需要を刺激する可能性が高いです。さらに、インダストリー4.0政策の実装が進む中、製造業、発電、金属・鉱業、個別産業セクターにおける自動化への需要が大幅に高まっています。

世界の低電圧電気ドライブ市場レポートは、ドライブタイプ(ACドライブ、DCドライブ、サーボドライブ)、電力定格(5kW以下、5〜50kW、50〜200kW、200kW超)、エンドユーザー産業(自動車およびEV製造、石油・ガス、化学・石油化学、食品・飲料、水・廃水処理、発電、金属・鉱業、パルプ・紙、HVACおよびビルサービス、個別産業(電子機器、包装、繊維))、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ACドライブ |

| DCドライブ |

| サーボドライブ |

| 5kW以下 |

| 5〜50kW |

| 50〜200kW |

| 200kW超 |

| 自動車およびEV製造 |

| 石油・ガス |

| 化学・石油化学 |

| 食品・飲料 |

| 水・廃水処理 |

| 発電 |

| 金属・鉱業 |

| パルプ・紙 |

| HVACおよびビルサービス |

| 個別産業(電子機器、包装、繊維) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| ドライブタイプ別 | ACドライブ | ||

| DCドライブ | |||

| サーボドライブ | |||

| 電力定格別 | 5kW以下 | ||

| 5〜50kW | |||

| 50〜200kW | |||

| 200kW超 | |||

| エンドユーザー産業別 | 自動車およびEV製造 | ||

| 石油・ガス | |||

| 化学・石油化学 | |||

| 食品・飲料 | |||

| 水・廃水処理 | |||

| 発電 | |||

| 金属・鉱業 | |||

| パルプ・紙 | |||

| HVACおよびビルサービス | |||

| 個別産業(電子機器、包装、繊維) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026〜2031年の低電圧電気ドライブ市場の年平均成長率(CAGR)はどのくらいと予測されていますか?

Mordor Intelligenceのデータに基づき、2026〜2031年の年平均成長率(CAGR)は4.69%と予測されています。

2031年までに最も多くの増分収益を追加する地域はどこですか?

アジア太平洋地域は、中国のデュアルカーボン義務とインドのPLIインセンティブを背景に年平均成長率(CAGR)7.11%で拡大します。

サーボドライブが従来のACドライブより速く成長しているのはなぜですか?

サーボプラットフォームは電子機器およびEVバッテリーラインに不可欠なミリ秒未満の精度を提供し、ACユニットを上回る年平均成長率(CAGR)8.41%を牽引しています。

統合モータードライブシステムはHVACレトロフィットにどのような恩恵をもたらしますか?

IMDユニットは外部ケーブル配線を排除し、設置作業を30%削減し、キャビネットスペースを40%縮小することで、狭いプラントルームでのアップグレードを容易にします。

最終更新日: