英国バーチャルカード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

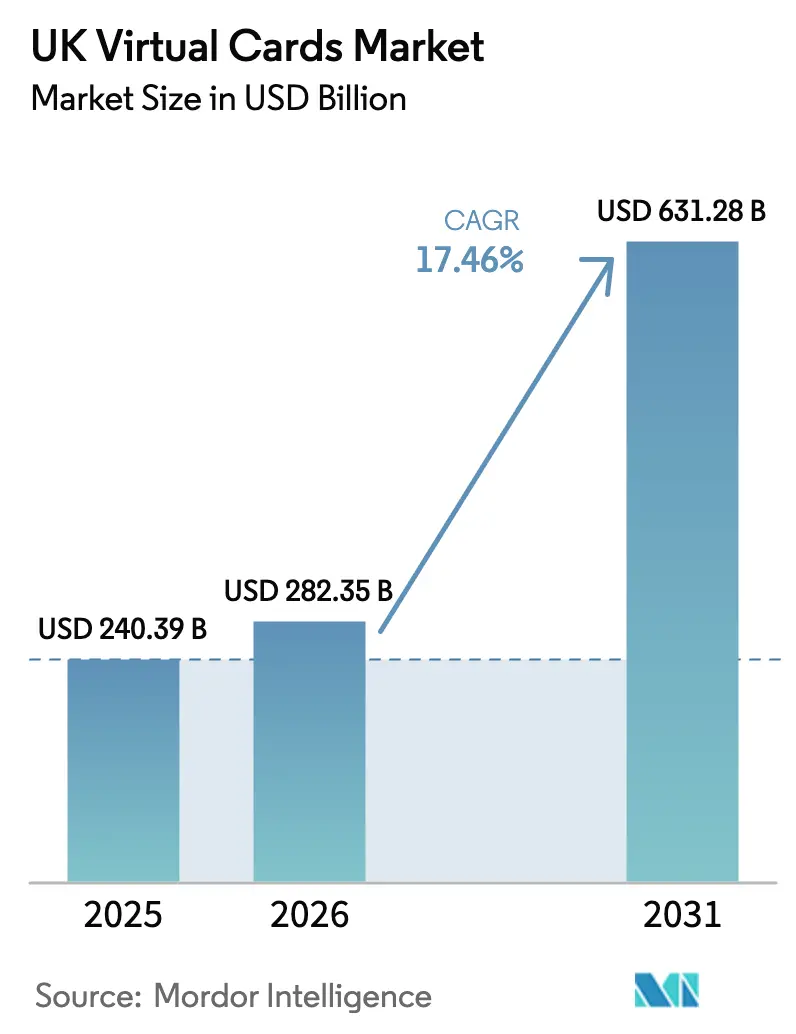

| 基準年の市場規模 (2025) | 240.39 十億米ドル |

| 市場規模 (2026) | 282.35 十億米ドル |

| 市場規模 (2031) | 631.28 十億米ドル |

| 成長率 (2026 - 2031) | 17.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国バーチャルカード市場分析

英国バーチャルカード市場規模は、2025年の2,403億9,000万USDから2026年には2,823億5,000万USDへと成長し、2026年〜2031年にかけて年平均成長率(CAGR)17.46%で推移し、2031年には6,312億8,000万USDに達すると予測されています。成長の主な要因は、英国歳入関税庁(HMRC)のメイキング・タックス・デジタル(MTD)ルールに基づく義務的デジタル納税申告、照合データを充実させるISO 20022メッセージングのアップグレード、および新規発行会社のオンボーディング時間を大幅に短縮するオープンバンキングAPIの急速な普及です。法人ユーザーは不正防止のためにシングルユースバーチャルカードを活用し、中小企業(SME)は厳格な予算上限を設けるためにプリペイドタイプを採用しています。大手銀行に組み込まれたトークナイゼーションプログラムはセキュリティをさらに強化し、主流としての受容を促進しており、ブレグジット後の越境貿易に有用なリモート決済機能は、企業財務部門全体においてバーチャルカードを戦略的な支出管理ツールとして定着させています。

主要レポートのポイント

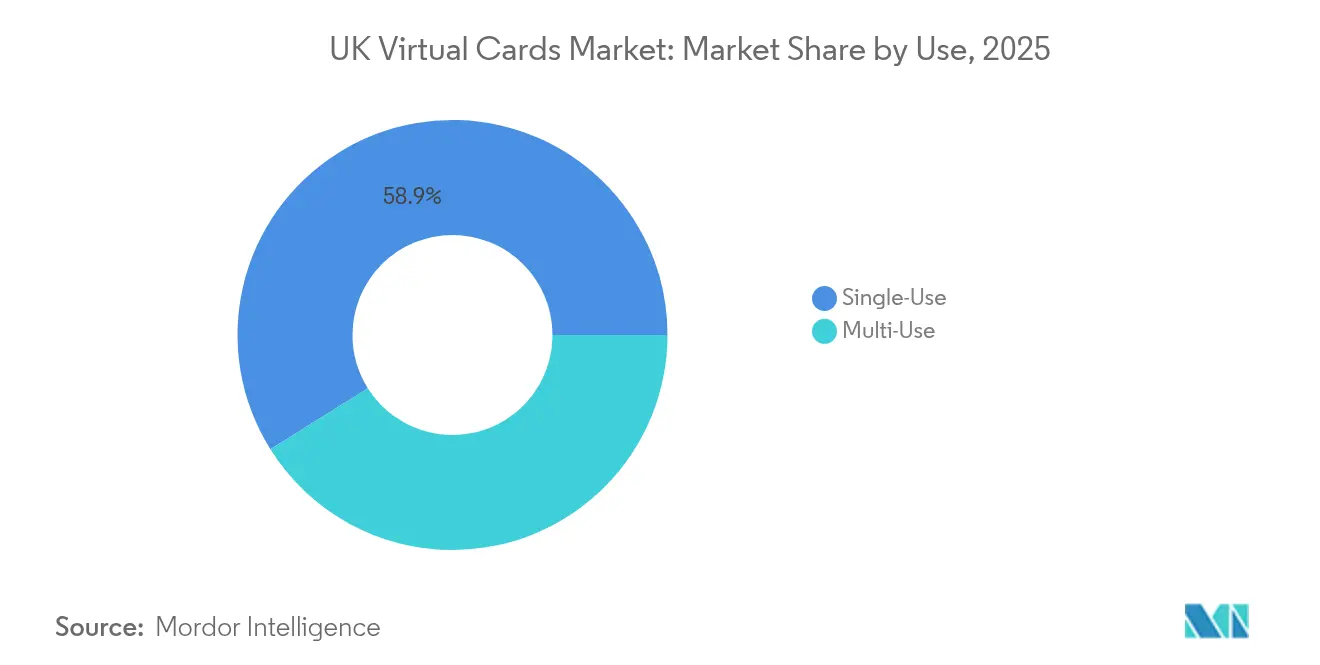

- 用途別では、シングルユースカードが2025年に英国バーチャルカード市場シェアの58.92%を獲得し、2031年にかけて年平均成長率(CAGR)18.98%で拡大すると予測されています。

- 決済タイプ別では、リモート決済が2025年に英国バーチャルカード市場規模の70.56%を占め、2031年にかけて年平均成長率(CAGR)18.54%で成長する見込みです。

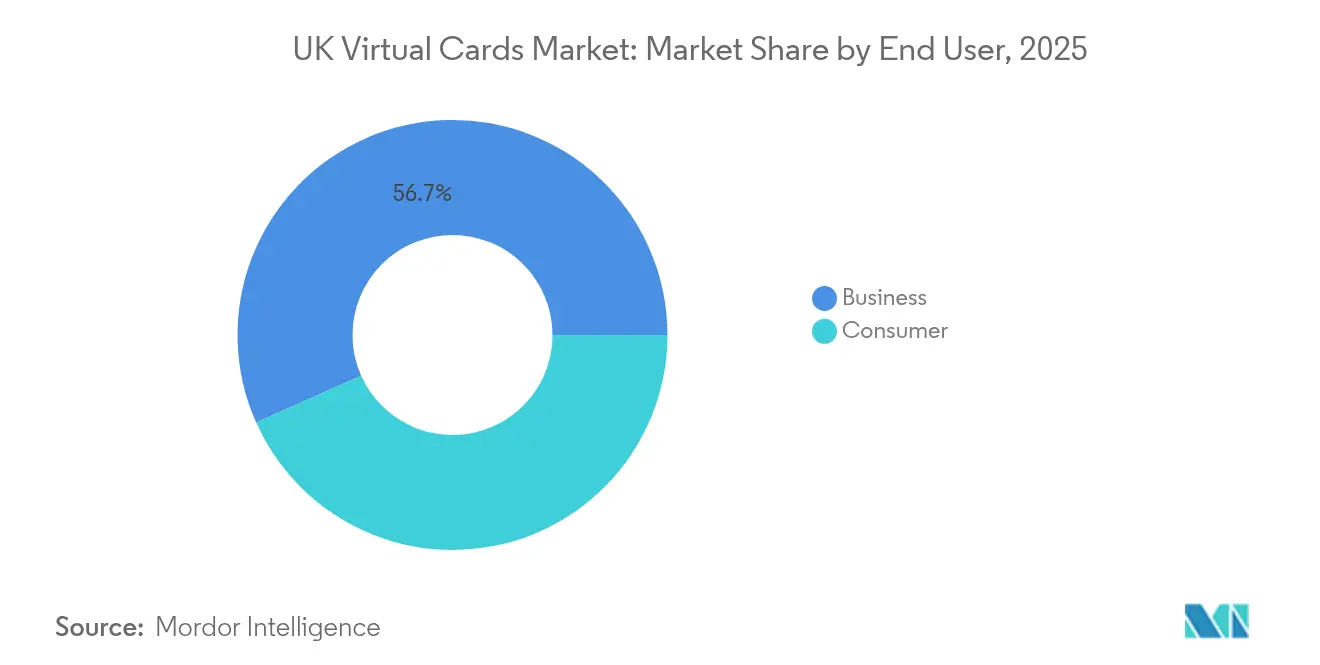

- エンドユーザー別では、法人セグメントが2025年に英国バーチャルカード市場シェアの56.68%を占め、2031年にかけて年平均成長率(CAGR)19.62%が予測されています。

- カードタイプ別では、バーチャルプリペイドカードが年平均成長率(CAGR)18.24%で最も高い成長を示す見込みである一方、バーチャルクレジットカードは2025年の英国バーチャルカード市場規模において47.35%のシェアを維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国バーチャルカード市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業(SME)による柔軟なB2B支出管理ニーズの高まり | +3.2% | 英国全土、特にロンドンおよびマンチェスターで顕著 | 中期(2〜4年) |

| 大手英国銀行によるトークナイズド発行への主流的推進 | +2.8% | ロンドン金融センターを中心とした全国規模 | 短期(2年以内) |

| 即時本人確認(KYC)/BINスポンサーシップを可能にするオープンバンキングAPI | +2.1% | 英国全土、フィンテックハブに集中 | 短期(2年以内) |

| 英国歳入関税庁(HMRC)によるメイキング・タックス・デジタル義務化ルール | +1.9% | 全国的なコンプライアンス要件 | 中期(2〜4年) |

| データフィールドを充実させるISO 20022移行 | +1.4% | 金融機関および大企業 | 長期(4年以上) |

| シングルユースカードを必要とする従業員向けSaaSサブスクリプション | +1.8% | ビジネスセンター、リモートワーク環境 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業(SME)による柔軟なB2B支出管理ニーズの高まり

中小企業(SME)は、経済状況の不安定さが続く中でキャッシュフローをより厳格に管理するため、詳細な支出上限設定、加盟店カテゴリーのブロッキング、および期限付き承認機能を優先的に活用しています。英国王室商業サービス局(Crown Commercial Service)は2024年に中小企業への直接的な公共部門支出として32億英ポンドを超える金額を確認しており、設定可能性の高い決済レールへと移行しつつある取引の規模を裏付けています[1]英国歳入関税庁(HM Revenue & Customs)、「付加価値税(VAT)のメイキング・タックス・デジタル」、gov.uk。財務チームは、多くの従業員がリモートで勤務しており、プラスチックカードを待つことなく臨時のサプライヤー請求書を精算するためのデジタルファーストツールを必要としているため、即時発行を好む傾向があります。シングルユースバーチャルトークンは決済後に自動的に失効するため、忘れられたサブスクリプションによる予算の消耗を防ぐことができます。これらの管理機能により、バーチャルカードは英国の550万の中小企業にとって不可欠な運転資本管理ツールとして位置づけられています。

大手英国銀行によるトークナイズド発行への主流的推進

Lloyds Banking Groupが2026年までに1,000万枚のカードをVisaのトークンプラットフォームへ移行する決定を下したことは、静的なPAN(プライマリーアカウントナンバー)からの組織的な転換を示すものです。トークナイゼーションは、各カード番号をダイナミックな認証情報に置き換えることで不正リスクを低減します。この認証情報は使用後即座に無効化されるため、大口法人顧客に対して積極的にマーケティングされているセキュリティの向上となります。Mastercardが2030年までにオンラインチェックアウトにおける手動カード入力を廃止するという公約は、銀行がシームレスな決済に関する加盟店の期待に応える必要があるため、発行会社の採用をさらに加速させます。早期採用者はERP(企業資源計画)との容易な統合によるメリットを享受でき、限度額の自動リセットとより豊富なデータキャプチャが可能になります。より多くの銀行がトークンフレームワークを展開するにつれ、後発企業の抵抗は急速に薄れる可能性が高いです。

即時本人確認(KYC)/BINスポンサーシップを可能にするオープンバンキングAPI

英国金融業界団体(UK Finance)は2024年にアクティブなオープンバンキングユーザー数が800万人に達し、決済量が前年比78.5%増加したことを記録しており、リアルタイムの発行会社接続のための準備されたインフラを提供しています[2]英国金融業界団体(UK Finance)、「オープンバンキング―最新の普及統計」、ukfinance.org.uk。オープンAPIにより、フィンテック企業は数分で本人確認および資金調達元の確認を行うことができ、以前の手動プロセスに要していた数週間からのオンボーディング時間を大幅に短縮します。発行会社がBINレンジのためにスポンサーバンクに直接接続できるようになったため、小規模なプロバイダーであっても完全な銀行ライセンスなしにバーチャルカードを提供できます。即時プロビジョニングにより、企業は予算が承認された時点でプロジェクトベースのカードを迅速に発行できます。この合理化されたモデルは競争を激化させ、ニッチなバーチャルカード商品の市場参入を広げます。

英国歳入関税庁(HMRC)のメイキング・タックス・デジタル義務化ルールがリアルタイムの領収書キャプチャを促進

付加価値税(VAT)閾値8万5,000英ポンドを超える事業者は、デジタル記録の保持とMTD対応ソフトウェアによる申告提出が義務付けられており、販売時点での税務データを自動的にタグ付けする決済手段への需要が高まっています。バーチャルカードは取引メタデータを会計プラットフォームに直接組み込み、手動の領収書アップロードを不要にし、監査リスクを低減します。2024年4月からは、この義務が全てのVAT登録企業に拡大され、100万社以上が決済ワークフローのアップグレードを余儀なくされます。経費管理ツールとの統合により、財務チームは申告遅延や不正確な申告に関連するペナルティから守られます。英国歳入関税庁(HMRC)が所得税自己申告をMTDに含める計画を進める中、コンプライアンスに対応したバーチャルカードレールへの需要は一層深まる見通しです。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発行会社の収益性を圧迫するインターチェンジ手数料の上限規制 | -2.4% | 英国全土 | 中期(2〜4年) |

| 「カード非提示」詐欺責任に関する加盟店の根強い不信感 | -1.8% | 従来の小売セクター | 長期(4年以上) |

| 旧来の政府系サプライヤーにおける受容の不均一性 | -1.1% | 調達チャネル | 短期(2年以内) |

| トークンレベルのデータ共有に関する消費者のプライバシー上の懸念 | -0.9% | 消費者向け市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

発行会社の収益性を圧迫するインターチェンジ手数料の上限規制

決済システム規制当局(Payment Systems Regulator)は、英国の加盟店が原因不明のカードスキーム手数料増加により年間2億5,000万英ポンド以上を支払っていると推計しており、発行会社のマージンを侵食する可能性のある上限規制が見込まれます[3]決済システム規制当局(Payment Systems Regulator)、「カードスキーム手数料市場レビュー」、psr.org.uk。Mastercardはすでに越境アクワイアリング手数料を引き上げており、取引あたりの収益がさらに低下するという懸念を増幅させています。ボリュームディスカウントを持たない小規模なバーチャルカードプロバイダーは、収益性を維持するためにサブスクリプション価格設定またはプレミアム分析へと方針を転換する必要が生じる可能性があります。マージン圧力が強まれば投資家の関心が薄れ、規模の小さい発行会社の統合が促進される可能性があります。一方、大手銀行は規模の経済を活用し、経営難に陥ったフィンテック企業からの取引量を吸収する機会と捉えています。

「カード非提示」詐欺責任に関する加盟店の根強い不信感

リモート購入詐欺は2024年に22%増加し、距離販売においてバーチャルカードの受け入れを求められている実店舗型小売業者の間で懐疑的な見方が広がっています。強力な顧客認証(SCA)が実施されていても、加盟店はコストのかかるチャージバックや決済遅延を懸念しています。そのため、一部のサプライヤーは銀行振込を義務付け、バーチャルカードプログラムの普遍性を損なっています。発行会社は不正スコアリングAPIや保険商品で対抗していますが、デジタルに精通したセクター以外ではその普及は依然として低調です。この信頼格差が解消されるまでは、受容の制約が成長ポテンシャルの上限となるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:シングルユースカードがセキュリティ優先の採用を牽引

シングルユースバーチャルカードは2025年に英国バーチャルカード市場シェアの58.92%を獲得し、財務チームが決済後に無効化される一回限りの認証情報を優先することで、保存カード情報の漏えいリスクを排除することから、2031年にかけて年平均成長率(CAGR)18.98%で拡大すると予測されています。サブスクリプションSaaSの成長がこのニーズをさらに増大させています。シングルユーストークンは不正な再請求が発生する前に失効するためです。

マルチユーストークンは継続的な契約における信頼できるサプライヤーとの取引には引き続き有効ですが、企業がより高い不正リスクを検討するにつれて採用は遅れています。Mastercardが2024年4月にバイオメトリクス認証とリアルタイムの限度額更新を組み合わせたウォレット統合を実施したことで、シングルユースの人気がさらに高まっています。出張費や臨時支出全般において、従業員はモバイルウォレットに即時配信される番号の利便性を歓迎しており、英国バーチャルカード市場における堅調な需要を後押ししています。

注記: 全セグメントのセグメントシェアはレポート購入時にご利用いただけます

決済タイプ別:リモート決済の優勢がデジタルファースト経済を反映

リモート決済は2025年に英国バーチャルカード市場規模の70.56%を占め、2031年にかけて年平均成長率(CAGR)18.54%で成長する見込みです。これはブレグジット後の手数料の複雑さを経たオンライン調達および越境サプライヤー決済への選好を示しています。英国国家統計局(Office for National Statistics)は、旅行ピーク期における外国カード支出の回復を記録しており、企業がバーチャルカードによって促進されるリモート取引の実行に引き続き積極的であることを証明しています。

物理的な販売時点(POS)での利用は、多くの小規模加盟店がトークン受け入れに対応していない端末を運用しているため、依然として後れをとっています。Revolutの2024年iPadPOSアプリケーションがこのギャップを埋め始めていますが、法人購買担当者は依然としてバーチャルカードレールが強みを発揮する非接触型チャネルに依存しています。EU系ベンダーに支払いを行うインポーターにとって、リモートバーチャルカード番号は銀行振込の遅延を回避でき、英国バーチャルカード市場におけるリモート決済の優位性を確固たるものにしています。

エンドユーザー別:法人セグメントがコンプライアンス自動化を通じてリード

法人ユーザーは2025年に英国バーチャルカード市場シェアの56.68%を支配し、MTDの義務的なデジタル記録保持に後押しされ、2031年にかけて年間19.62%の成長が予測されています。取引文字列に組み込まれた自動付加価値税(VAT)コーディングにより、監査対応データを求める財務チームにとってバーチャルカードは魅力的な存在となっています。消費者の採用ペースは遅く、確立されたウォレットの選好とバーチャルカードのメリットに関する教育の不足が障壁となっています。

エンタープライズプラットフォームは現在、承認ワークフロー、予算ダッシュボード、および消費者向け製品には見られないERP統合を提供し、法人顧客のロイヤルティを確保しています。CleverCardsへの最近のベンチャー投資は、企業経費ニッチにおける投資家の信頼を裏付けており、英国バーチャルカード産業のこの重要セグメントにおける勢いを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時にご利用いただけます

カードタイプ別:クレジットカードがリードしながらプリペイドが勢いを増す

バーチャルクレジットカードは2025年に英国バーチャルカード市場の47.35%のシェアを占め、既存の法人クレジット枠と馴染みのある引受審査のおかげで優位を保っていますが、バーチャルプリペイド商品はFICO分析によれば、クレジットカード未払いが増加する中でリスクポリシーが厳格化されることで財務責任者が支出をプリペイドウォレットに囲い込み、フロート効果を犠牲にして確実性を選択することから、2031年にかけて年平均成長率(CAGR)18.24%で他の全てを上回る成長を示す見込みです。

デビットベースのバーチャルカードは即時清算が最優先される特定のシナリオを補完しますが、市場の選好は任意裁量的なチーム予算にはプリペイドを、戦略的に時機を見計らった大規模支出にはクレジットを選ぶ傾向があります。従来の調達カードに対する政府の廃止方針は、詳細な権限制御を提供するプリペイドバーチャル型へと各省庁を誘導することが予想されます。

地理的分析

ロンドンは英国バーチャルカード市場活動の最大シェアの拠点となっており、同市の密な銀行エコシステムと決済イノベーションを育む規制サンドボックスに支えられています。マンチェストルのフィンテックコリドーが続き、即時本人確認(KYC)と即日発行を組み込んだオープンバンキングの先駆者によって活性化されています。エジンバラの歴史ある銀行基盤は技術人材とコンプライアンスの専門知識を提供し、採用率が最も高い都市圏のトライアドを完成させています。地方では加盟店の準備状況とデジタルトランスフォーメーションのペースが遅れていますが、政府のブロードバンド整備計画が予測期間にわたってこの格差を縮小することが期待されています。

北アイルランドは、ブレグジット後の通貨上の考慮事項の中でスターリング・ユーロ支出の柔軟性を求める輸出志向の中小企業(SME)の間で早期段階のバーチャルカード展開を示しています。スコットランドの分権化された公共部門デジタル化イニシアチブは、機関が物理的なカードから監査証跡がMTDに対応したトークン化された代替手段へと転換するにつれ、調達チャネルをさらに開きます。スタートアップ支援プログラムを活用するウェールズでは、支店を持たないモデルで運営するチャレンジャーバンクからの発行が増加しています。 ブレグジット以降の越境貿易の摩擦により、SEPA連携送金に新たな手数料が発生するため、カードベースの決済に対する需要が高止まりしています。バーチャルカードは税還付のワークフローを合理化し、税関申告を簡素化する明細の明確性を提供します。イングランド銀行(Bank of England)によるデジタルポンドの検討は、後にトークンフレームワークと連携する可能性があり、地方の発行会社が中央銀行デジタル通貨(CBDC)レールの統合においてリードを確立できる機会をもたらします。総じて、地理的な採用パターンは、デジタルインフラの成熟度とフィンテックハブへの近接性が英国バーチャルカード市場における普及速度を左右することを示しています。

競合環境

英国バーチャルカード市場は中程度の断片化が続いています。Lloyds、NatWest、HSBC、Barclaysなどの大手銀行は、確立された法人顧客との関係とバランスシートの規模を活かし、バーチャルカードをキャッシュマネジメントスイートにバンドル提供しています。Revolut、Monzo、Starlingなどのチャレンジャーバンクは、デジタルネイティブな中小企業(SME)に響く即時オンボーディング、手数料の透明性、およびユーザーエクスペリエンスデザインで差別化を図っています。決済ネットワークパートナーであるVisaとMastercardは、トークナイゼーションの義務化を通じて収束を促進し、既存プレイヤーと新規参入者の双方を収束したセキュリティアーキテクチャへと移行させています。

戦略的なテーマはオープンバンキングデータの活用に集中しており、プロバイダーは取引ストリームの上に支出分析を重ね合わせることで付加価値ダッシュボードを創出しています。パートナーシップが相次いでいます。WorldpayとMastercardは2024年11月に旅行業界向けバーチャルカードプログラムを展開し、代理店における多通貨決済の問題点に取り組みました。フィンテック企業は、内閣府(Cabinet Office)が物理的な調達カードの発行を縮小した後の公共部門の刷新機会を狙い、支出上限と自動照合を約束するバーチャルソリューションを提案しています。

特許出願のトレンドは、MicrosoftやBank of Americaを含む企業によるデジタルアイデンティティの証明とブロックチェーンを基盤とした認証情報ストレージに関するR&Dの激化を示しています。インターチェンジ手数料の精査により規模の小さい発行会社の収益性が低下すれば、統合圧力が高まる可能性があります。しかしながら、オープンAPIアクセスにより市場参入障壁が低く保たれているため、2030年にかけて英国バーチャルカード市場内でのシェア争いにダイナミックなプロバイダーの混在が確保されています。

英国バーチャルカード産業のリーダー企業

Revolut

Monzo

Starling Bank

Barclaycard Payments

HSBC UK

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:英国政府が4,900万英ポンドの入札を実施し、GOV.UK Payをオープンバンキングレールで強化し、1,000以上の公共サービスのデジタル決済オプションを拡充。

- 2024年11月:WorldpayがMastercardと旅行代理店向けバーチャルカードソリューションでパートナーシップを締結し、複数通貨にわたるサプライヤーへの支払いを容易化。

- 2024年11月:Revolutが2025年のロードマップを発表。AIフィナンシャルアシスタント、デジタル住宅ローン、欧州でのATMの展開を予定。

- 2024年6月:Lloydsが40年にわたるVisaとのパートナーシップを延長し、2026年までに1,000万枚のクレジットカードをVisaレールへ移行予定。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、英国のバーチャルカード市場を、デジタル形式でのみ存在し、モバイルウォレットにプロビジョニングされるか、リモートまたはB2Bでの使用のためにシングルユースカード番号として配信される、英国のBINで発行されるすべてのトークンベースのデビット、クレジット、プリペイドカードクレデンシャルと定義している。暗号ウォレットまたは buy-now-pay-later バウチャーに結び付けられた代用支払トークンは除外される。

スコープ除外:ギフトEバウチャーとクローズドループ・ストアチャージカードは、この評価の対象外である。

セグメンテーションの概要

- 用途別

- シングルユース

- マルチユース

- 決済タイプ別

- リモート決済

- POS決済

- エンドユーザー別

- 消費者

- 法人

- カードタイプ別

- バーチャルデビットカード

- バーチャルクレジットカード

- バーチャルプリペイドカード

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ロンドン、マンチェスター、ベルファストの各都市で、英国のカードプロセッサー、チャレンジャーバンクのプロダクトリーダー、大手小売業者、ペイメントゲートウェイ・インテグレーターにインタビューを行いました。こうした話し合いによって、インターチェンジの平均利回り、中小企業による導入のペインポイント、オープンバンキングの代替率が明らかになり、二次的な数字の検証やシナリオドライバーの微調整が可能になりました。

デスクリサーチ

イングランド銀行の決済統計、UK Financeの年次「UK Payment Markets」シリーズ、HM Treasuryのオープン・バンキング・ダッシュボード、FCAのカード発行者登録など、一流の公的情報源からマクロ指標と利用統計を収集し、Electronic Commerce Researchなどの学術論文でサポートした。企業の10-K、IPO提出書類、フィンテック投資家向けデッキは、最近の収益と発行データを満たし、D&B HooversとDow Jones Factivaは、発行体の財務に関するクロスチェックを提供した。また、D&B HooversとDow Jones Factivaは、発行体の財務に関するクロスチェックを行った。

マーケット・サイジングと予測

BOEのカード取引額から始まり、クロスボーダーとフィジカルカード部分を除去し、さらに発行会社の手数料経済性によってフィルタリングされる前に、ユースケースごとにバーチャルカードの普及率を重ねるトップダウンビルドを適用した。サンプリングしたフィンテックの発行額とブレンドASPをボトムアップでロールアップすることで、合計の妥当性をチェックすることができる。主な変数は以下の通りである: - 小売売上高に占める電子商取引の割合、 - 中小企業の買掛金残高 - オープンバンキングのアクティブユーザー数 - 非接触決済の限度額 - 英国のインターチェンジ手数料上限。

多変量回帰は、これらのドライバーを過去のバーチャルカード普及率にリンクさせ、得られた方程式はARIMAオーバーレイに供給され、短期的なショックを捕捉する。発行者の情報開示のギャップは、一次インタビューからの加重平均によって埋め合わされた。

データ検証と更新サイクル

アウトプットは3層のピアレビューを通過し、異常フラグはソースへの再連絡のトリガーとなり、通貨ベースは四半期ごとの平均GBP-USDレートにロックされる。レポートは毎年更新され、重要な規制やマクロ・イベントが発生した場合は中間更新が行われる。リリース前にアナリストがモデルを再実行するため、顧客は最も新しいベースラインを受け取ることができる。

モルドールのUKバーチャルカードベースラインが信頼される理由

公表されている見積もりにはばらつきがあるが、これは各社がカードの種類、手数料の前提、更新の頻度などを異なるものにしているためである。

他社が古いデータをスナップショットしたり、単発的な企業数量を省いたりするのに対し、モルドールは規律あるスコープ、透明性の高いドライバーセット、毎年のモデル再実行により、モルドールの数字を信頼できるものにしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2,403億9,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 14億5000万米ドル(2024年) | グローバル・コンサルタンシーA | 消費者信用証明書の範囲制限の縮小 |

| 32億米ドル(2024年) | 地域コンサルタントB | マルチユースのB2Bカードは除く。 |

主に、ビジネスバーチャルデビットフローやトークン化されたワンタイムカードがカウントされているかどうかで、見積もりは異なる。検証済みのペイメントシステム合計に軸足を置き、発行者と加盟店の両方のレンズを照合することで、モルドールは意思決定者が信頼できる、バランスの取れた追跡可能な基準値を提供します。

レポートで回答される主要な質問

英国バーチャルカード市場の急速な成長を牽引しているのは何ですか?

英国歳入関税庁(HMRC)のメイキング・タックス・デジタルルールによる規制のデジタル化、大手銀行によるトークナイゼーションの普及、および支出管理強化に対する中小企業(SME)の強い需要が相まって、市場を予測期間中に年平均成長率(CAGR)17.46%に向けて押し上げています。

最も急速に拡大しているバーチャルカードセグメントはどれですか?

シングルユーストークンは年平均成長率(CAGR)18.98%でリードしています。保存カード情報の詐欺リスクを排除し、無許可のSaaSの更新を抑制するためです。

リモート決済の機会はどれほどの規模ですか?

リモート決済はすでに英国バーチャルカード市場規模の70.56%を占め、オンライン調達と越境貿易の加速を背景に、2031年にかけて年間約18.54%成長する見通しです。

なぜプリペイドバーチャルカードが法人の間で勢いを増しているのですか?

プリペイド商品は潜在的な損失を抑制し、予算の確実性を支援し、信用リスクの懸念の高まりを回避することで、プリペイドセグメントにおいて年平均成長率(CAGR)18.24%を実現しています。

どのような規制変更が発行会社の収益性に影響を与える可能性がありますか?

決済システム規制当局(Payment Systems Regulator)によるスキームおよびインターチェンジ手数料の見直しにより、取引あたりの収益に上限が設けられる可能性があり、発行会社はサブスクリプションモデルや分析アップセルの開発を迫られる場合があります。

競合環境はどの程度断片化していますか?

大手銀行とチャレンジャーフィンテック企業がシェアを争っており、ニッチな専門業者にまだ余地がある中程度の集中度を示しています。

最終更新日: