ギフトカードおよびインセンティブカード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 626.11 十億米ドル |

| 市場規模 (2031) | 930.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

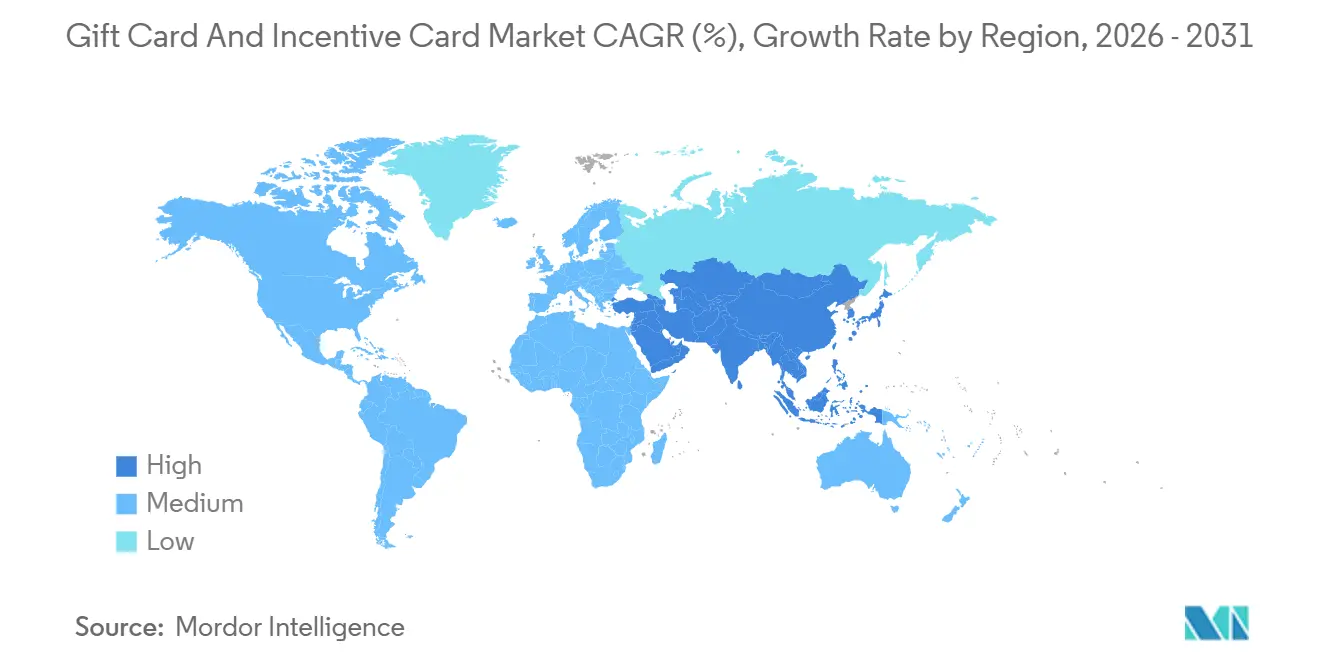

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギフトカードおよびインセンティブカード市場分析

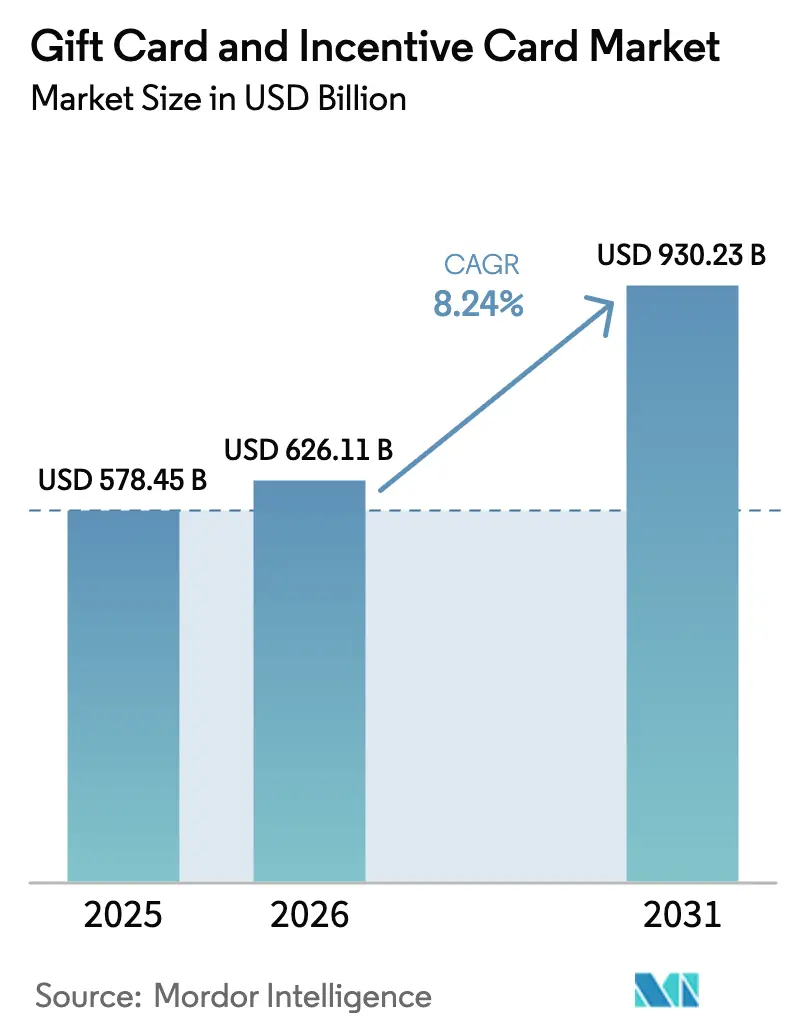

ギフトカードおよびインセンティブカード市場規模は、2025年の5,784億5,000万USD、2026年の6,261億1,000万USDから、2031年には9,302億3,000万USDへと拡大し、2026年から2031年にかけてCAGR 8.24%を記録する見込みです。

成長は、Eコマースプラットフォームがデジタルギフティングをコアなチェックアウトフローに組み込んでいること、および法人調達がボーナスや報酬を配布が容易で会計処理が簡便なプリペイド手段へと移行していることによって支えられています。オープンループネットワークはリアルタイム承認とトークン化を強化しており、発行者および流通業者にとってのセキュリティを向上させながら、事前資金調達の摩擦を軽減しています。デジタルフォーマットは、残高が決済やロイヤルティ認証情報と並んで管理されることで換金遅延を低減するウォレット統合の恩恵を受けています。地域別の勢いは一様ではなく、北米が大規模な既存基盤を維持する一方、アジア太平洋地域はウォレットの普及と相互運用可能な決済インフラを背景に急速な拡大を記録しています[1]出典:Marie-Hélène Felt、Angelika Welte、Anna Chernesky、「2024年決済手段調査レポート:代替手段の時代における現金」、カナダ銀行、bankofcanada.ca。

主要レポートのポイント

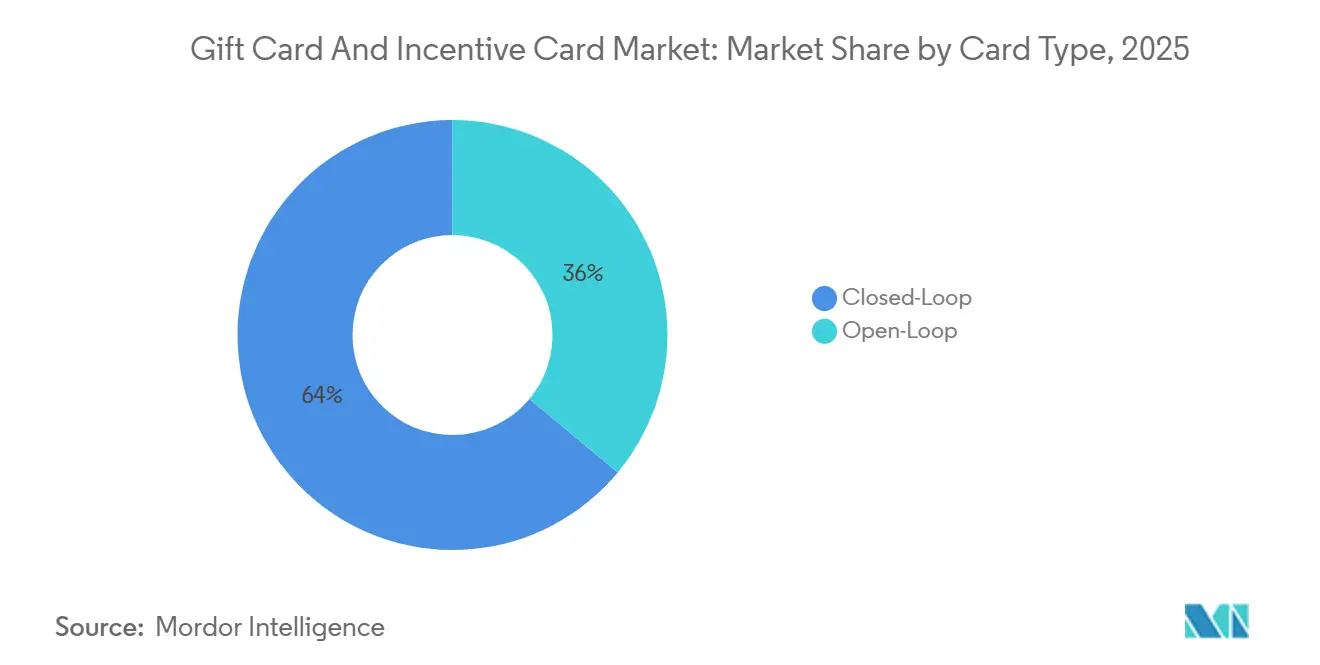

- カードタイプ別では、クローズドループが2025年に63.96%のシェアを占め、オープンループは2031年にかけてCAGR 9.77%で成長する見込みです。

- フォーマットタイプ別では、物理カードが2025年に56.61%のシェアを占め、デジタルは2031年にかけてCAGR 13.45%で成長する見込みです。

- 消費者タイプ別では、個人セグメントが2025年に70.55%のシェアを占め、法人セグメントは2031年にかけてCAGR 10.09%で成長する見込みです。

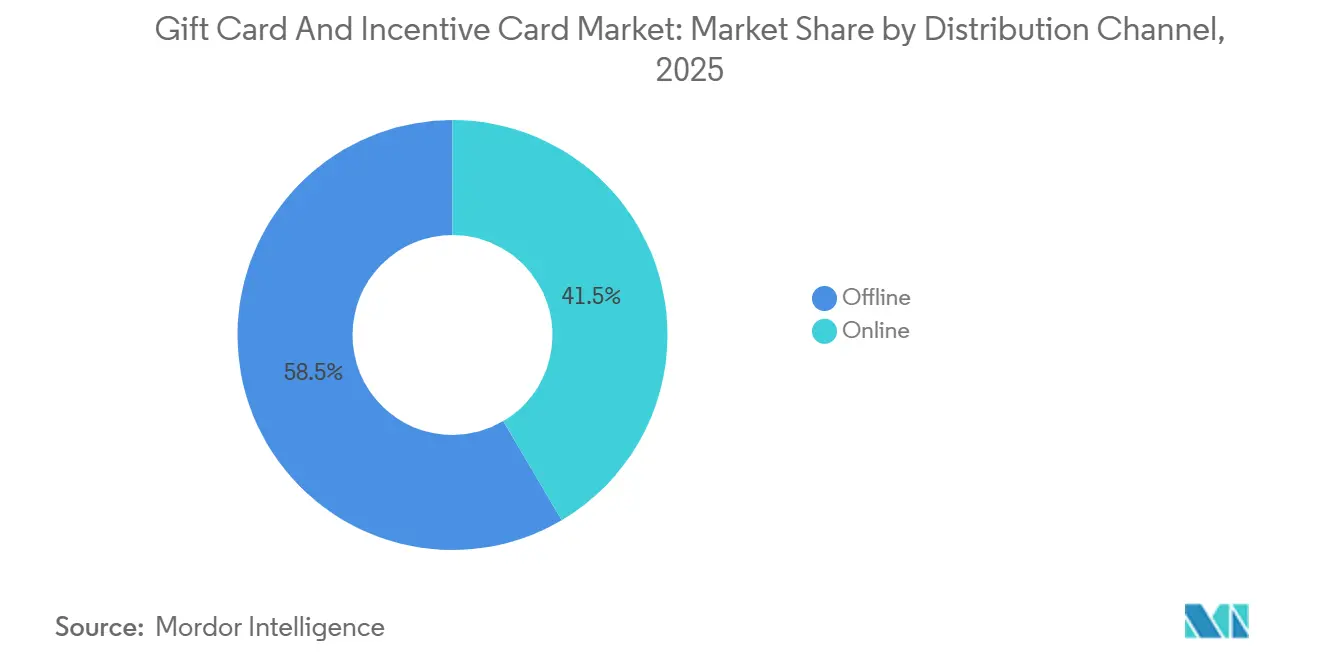

- 流通チャネル別では、オフラインが2025年に58.49%のシェアを占め、オンラインは2031年にかけてCAGR 12.69%で成長する見込みです。

- 用途業界別では、飲食料品が2025年に28.12%のシェアを占め、コンシューマーエレクトロニクスは2031年にかけてCAGR 11.02%で拡大する見込みです。

- 地域別では、北米が2025年に40.06%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 10.23%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のギフトカードおよびインセンティブカード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| Eコマースブームがデジタルギフトカード採用を加速 | +2.1% | 中東・アフリカへの波及を伴うアジア太平洋地域を中心としたグローバル | 中期(2〜4年) |

| 法人ロイヤルティおよびインセンティブプログラムの台頭 | +1.8% | 北米および欧州、南米への拡大 | 中期(2〜4年) |

| キャッシュレス決済エコシステムおよびデジタルウォレットの普及 | +2.3% | アジア太平洋地域が主導、北米での採用加速 | 短期(2年以内) |

| AIによるパーソナライゼーションがブレイケージ経済性を改善 | +0.9% | 北米、欧州での早期展開 | 長期(4年以上) |

| 非物質化ギフトカードを支持するサステナビリティへの取り組み | +0.7% | 欧州は規制主導、北米はブランド主導 | 中期(2〜4年) |

| ブロックチェーンで保護されたクロスボーダーギフトカードプラットフォーム | +0.5% | グローバルパイロット段階、中東・アフリカの送金回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルギフトカード採用を加速するEコマースブーム

2025年シーズンの米国の年末商戦においてオンライン小売が購買全体の27%を占め、前年比7.8%増加しました。消費者は早期プロモーションやギフトカードの資金調達をカートワークフローに直接組み込んだモバイルファーストのチェックアウトフローを活用しました[2]。デジタルギフトカードは現在、世界全体の総販売数量の50%超を占め、物理フォーマットの優位性を初めて逆転させており、ミレニアル世代の70%が郵便の遅延を回避できるインスタント配信のeギフトを好んでいます[3]WUPEX、「2025〜2026年にデジタルギフトカード市場がデジタル化する理由:専門家の見解と将来トレンド」、WUPEX、www.paymentsdive.com。ウォレット内にギフト残高が存在することで、消費者が物理カードを保管・携帯する必要がなくなり、初回換金までの時間がさらに短縮されます。オンライン決済に関する調査でも、カード保有者によるウォレット連携の広がりが示されており、この変化は新興デジタルギフト発行者がピークシーズンに消費者の好みの決済手段に対応するうえで有利に働いています。

法人ロイヤルティおよびインセンティブプログラムの台頭

法人ギフトカードの配分は北米でプログラム予算の30%、欧州で34%を占めており、北米企業の70%が2026年の利用について中程度から大幅な増加を見込んでいます。これは、企業が給与税の発生を回避しインスタントデジタル配布を実現できるプリペイド手段へと現金ボーナスから移行しているためです[4]インセンティブ調査財団、「2026年業界見通し:商品、ギフトカード、およびイベントギフティング」、インセンティブ調査財団、theirf.org。北米のB2Bギフトカードの平均金額は2025年に193USDに上昇し、前年の142USDから増加しました。これは、営業チームを対象としたチャネルインセンティブプログラムが四半期目標の達成報酬として高額カードを好む傾向を反映しています。APIファーストのプラットフォームはHRおよびCRMシステムと連携し、定義されたマイルストーン達成時に報酬発行を自動的にトリガーすることで、手動処理を削減し大規模な配布を迅速化します。2024年の統合活動もAPIカタログとエンタープライズリーチを強化し、法人主導プログラムにおけるブランドカバレッジと支払いオプションを改善しました。

キャッシュレス決済エコシステムおよびデジタルウォレットの普及

デジタルウォレットは、ギフト残高やロイヤルティポイントの保管を含む、より多くの消費者決済量と機能を吸収し続けています。世界のウォレットユーザー数と取引の軌跡は、予測期間を通じて持続的な成長を示しており、インスタントデジタル発行とタップ・トゥ・リデームのユースケースに対応可能な市場規模が拡大しています。北米では、より多くのカード保有者がデビットおよびクレジットをモバイルウォレットに連携させており、モバイル決済が対面取引における日常的な利用の普及と親しみやすさに沿ったパターンとして、販売時点管理のシェアを拡大しています。インドでは、エコシステムプレーヤーが顧客や商品ごとに設定可能なインテリジェントなギフトカードプラットフォームを導入し、カスタマイズされたプログラムの展開時間を短縮するとともに、リアルタイムでユーザー行動に合わせた価値提供を実現しています。オンラインおよび店舗内タッチポイントにわたるウォレットカバレッジは、オムニチャネルのギフト換金を支援し、発行者が好みの決済手段に対応することでチェックアウト離脱を低減します。

AIによるパーソナライゼーションがブレイケージ経済性を改善

発行者およびアグリゲーターはAIを活用して季節的な需要をパターン化し、エンゲージメントを高める金額、デザイン、タイミングを推奨しています。あるプラットフォームは自然言語エージェントを展開し、ブランドマネージャーが年末商戦のパターンや取引コホートを照会できるようにし、シーズンが近づくにつれて更新される短期予測を生成しています。レストランや小売業者はギフトのテーマやオファーを購買履歴に結びつけており、静的なクリエイティブと比較してキャンペーン収益を向上させ、メッセージから換金への転換率を高めています。AIベースのパーソナライゼーションはまた、ギフティングの瞬間にトップカテゴリーのターゲティングを改善し、カードと受取人の間の知覚的な適合性を強化します。プログラムが無関係なオファーを削減することで、初回利用とリロードを促進し、休眠残高を減少させ、時間の経過とともにユニット経済性を改善します。デジタルチャネルはこれらの効果を増幅させます。なぜなら、配信と換金が同一セッション内で行われ、初めてギフトを贈る人にとっての多くの従来の摩擦が取り除かれるからです。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ギフトカード詐欺およびサイバー犯罪の深刻化 | -1.4% | 北米で特に深刻なグローバル規模 | 短期(2年以内) |

| 世界的な手数料・有効期限規制の相違 | -0.9% | 欧州の調和化対米国の州ごとのばらつき | 中期(2〜4年) |

| 中小企業向けオープンループ有効化および交換手数料の上昇 | -0.7% | 北米、欧州規制市場 | 中期(2〜4年) |

| プラスチックカードサプライチェーンにおける関税起因のコスト急騰 | -0.6% | 米中回廊に集中したグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ギフトカード詐欺およびサイバー犯罪の深刻化

2024年に報告された詐欺被害総額は大幅に増加しており、決済手段が特定される詐欺においてギフトカードは依然として一般的な手口となっています。連邦取引委員会のデータは被害額の増加と成りすまし詐欺活動の大きなシェアを示しており、発行者と小売業者に対して消費者教育と店舗内管理の強化を求める圧力が高まっています。プラットフォームは高度な脅威インテリジェンスを展開し、AIを活用して異常を検知する一方、トークン化は取引の増加するシェアにわたって機密データを置き換えています。テクノロジーベンダーもアカウント乗っ取りやコード収集の仕組みを明らかにし、ドレイニングスキームを低減するためのセキュアなパッケージングとモニタリングを推奨しています。2026年に施行される新規則は、小売における詐欺防止のための合理的な手続きを義務付けており、スタッフトレーニングと販売時点管理のセーフガードに関するベストプラクティスをさらに制度化するものです。これらの措置はオンラインセキュリティ基準と融合し、チャネル全体にわたる消費者保護の基準を強化します。

中小企業向けオープンループ有効化および交換手数料の上昇

中小企業は、有効化手数料およびカード非提示取引における交換手数料により、オープンループ手段を展開する際に相対的に高いコストに直面しています。このような経済性は、加盟店がネットワーク手数料を回避し自社エコシステム内に資金を保持できるクローズドループの代替手段を有利にする場合があります。データセキュリティに関するコンプライアンス義務は小規模プログラムのコスト負担を増大させており、マージンを維持するためにはパートナー選定とスコープ管理が重要となります。加盟店はまた、利便性主導の販売を支配するオンラインギフティングに対して、低い手数料率の恩恵を受けるカード提示フローを比較検討しています。発行者とアクワイアラーが中小加盟店向けプログラムを改善するにつれて経済性は向上する可能性がありますが、短期的な圧力は中小企業におけるオープンループ普及の実質的な抑制要因として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カードタイプ別:オープンループバリアントがネットワーク相互運用性においてクローズドループ既存勢力を上回る

クローズドループカードは2025年に63.96%を占め、オープンループオプションは加盟店網の広さが法人および複数加盟店利用を引き付けることから、2031年にかけてCAGR 9.77%でより速く成長する見込みです。大手小売業者はマージンとデータの可視性を維持するためにクローズドループカードを引き続き好みますが、オープンループネットワークはパートナーシップと資金調達遅延を低減するリアルタイム承認の改善を通じてカバレッジを拡大しています。主要カードブランドにおける加盟店網の拡大は、国内および越境の文脈でオープンループプリペイドギフトカードの有用性を高め、普遍的な換金に対する購入者の信頼を向上させています。オンデマンドの発行とロードをサポートするAPIにより、プログラムマネージャーはクローズドエコシステムにおける高度にターゲット化されたオファーからどこでも使える汎用報酬まで、ユースケースに合わせてカードタイプを調整できます。この柔軟性は、大手小売業者が独自プログラムに依存し続ける一方でエンタープライズバイヤーが幅広い受け入れのためにオープンループに多様化するという、ギフトカードおよびインセンティブカード市場における二極化した構造を維持します。

オープンループプログラムはまた、承認時のトークン化やリスクスコアリングツールなどのセキュリティの進歩から恩恵を受けており、プリペイドフローにおける誤検知と詐欺リスクを低減します。クローズドループ側では、ネットワーク除外が規制上のオーバーヘッドを軽減し、発行者がロイヤルティ、アプリ採用、リロード行動を強化する製品機能を設計する自由を与えます。アグリゲーターは、小売での換金スキームを軽減するための有効化フローにパッケージングセーフガードと暗号化を追加することで両モデルをサポートしており、より多くのブランドがQRコードとウォレットを発行に組み込むにつれて、オープンループとクローズドループのフォーマットはプラスチックをデフォルトとして置き換えるインスタントデジタル体験に収束しています。正味の効果はオープンループシェアの緩やかな拡大ですが、モバイル注文、ロイヤルティ統合、ブレイケージ経済性が独自エコシステムを有利にする場合、クローズドループの規模は回復力を維持します。

フォーマットタイプ別:デジタル配信がモバイルウォレット統合を通じて物理カードを凌駕

物理カードは2025年に56.61%のシェアを占め、デジタルフォーマットは発行、配信、換金がモバイルワークフローに集約されることから、CAGR 13.45%で成長する見込みです。ウォレットを通じてアクセスされるデジタル残高はプラスチックを取り扱う必要をなくし、初回利用のタイミングを早め、紛失や損傷の可能性を低減します。トップデジタルプログラムは現在、SMS配信からスケジュールギフティング、ビデオメッセージまでのパーソナライゼーション機能を統合しており、年末商戦を超えた日常的な機会へのエンゲージメントを拡大しています。デジタルギフトに移行した小売業者やレストランは使い捨てプラスチックの大幅な削減を報告しており、非物質化を支持するサステナビリティへのコミットメントと包装規制に沿っています。ウォレットの普及はまた、残高がカードやロイヤルティIDと並んでタップ・トゥ・ペイの準備ができているため、物理的な販売時点管理での摩擦を低減します。

物理カードは、法人イベントや有形のトークンが知覚価値を高める機会など、プレゼンテーションが重要な場面での関連性を維持しています。加盟店は、即時デジタル利用にリンクするQRベースの有効化を追加しながら、セキュアなパッケージングとより明確な改ざん防止インジケーターで物理ユニットの詐欺リスクを軽減しています。グリーティングカードとスキャン可能なコードを組み合わせたハイブリッドフォーマットは、感情とインスタント換金を橋渡しし、デジタルの利便性を備えた物理的なアーティファクトを好む送り手への訴求を広げています。環境基準が厳格化し、ネットワーク目標が初回使用PVCを段階的に廃止するにつれて、非物質化フォーマットは構造的なコストとコンプライアンスの優位性を獲得します。これにより、発行者が物理サプライチェーンを改修することなくデジタル機能を反復できるため、ギフトカードおよびインセンティブカード市場においてより速いイノベーションサイクルの余地が生まれます。

消費者タイプ別:企業がインセンティブをトークン化するにつれて法人B2Bが急増

個人は年末商戦や記念日ギフティングの強みを背景に2025年に70.55%を占め、企業がボーナス、営業インセンティブ、表彰をプリペイド手段に移行するにつれて法人プログラムはCAGR 10.09%で成長する見込みです。2026年の予算見通しは、ギフトカードが支払いと報告を合理化することから利用増加の広範な計画を示しており、B2B注文における平均金額の増加を支援します。デジタル一括注文の後払いオプションは、ピークギフティング期間中の調達キャッシュサイクルに対応し、HRおよび営業オペレーションが大規模なキャンペーンを実行しやすくします。HRおよびCRMシステムを介したAPI配信は、パフォーマンスイベントに連動した配信を自動化し、リードタイムを数日から数秒に短縮し、ローカライズされたカタログでグローバルに拡張します。法人展開が成熟するにつれて、換金パターンの分析がギフトカードおよびインセンティブカード業界におけるより良いカテゴリーターゲティングとサプライヤー交渉を支援します。

個人購入者は引き続き柔軟性を重視しており、デジタルカードは購入から初回換金までの速度を向上させています。法人プログラムマネージャーは、ハイブリッドおよびリモートワークフォースの両方に対応するために、越境カタログの利用可能性、税務コンプライアンス報告、ウォレット互換性を優先します。アグリゲーターは、内部統制要件を満たす大規模なブランドネットワーク、詐欺スクリーニング、監査証跡を提供することでエンタープライズ価値を深めます。プログラムの複雑さは地理とともに増大するため、地域をまたいでデータ保護と決済コンプライアンスに対応するパートナーが多国籍バイヤーとの関係を強化します。これらのダイナミクスにより、ギフトカードおよびインセンティブカード市場は高頻度のB2C利用とより速く成長するB2B採用の間でバランスを保ちます。

流通チャネル別:オンラインプラットフォームがシームレスなチェックアウトを通じて実店舗を上回る

オフラインは2025年に食料品店、薬局、大型店のディスプレイを通じて58.49%を占め、ワンクリックチェックアウトとウォレット保管が摩擦を低減することから、オンラインはCAGR 12.69%で成長する見込みです。専用デジタルストアフロントは現在、スケジューリング、パーソナライゼーション、分割払いオプションを備えた大規模なブランドカタログを提供しており、消費者および法人の購入の両方を簡素化しています。POS統合を持つレストラン、ホテル、小売業者は既存の端末内でカードを有効化・換金し、店舗内とオンラインの受け入れを統一して報告を改善します。オンラインチャネルはまた、より良いデータキャプチャの恩恵を受けており、これがAI主導のターゲティングを促進してオファーの適合性と時間の経過とともの転換率を改善します。ウォレット利用が拡大するにつれて、消費者はウェブと店舗内受け入れにわたってギフトカード残高が利用可能であることを期待し、チャネル間のギャップを縮小します。

オフラインは法人一括購入、直前のギフティング、エンドキャップディスプレイからの触覚的な選択を好む家庭にとって引き続き重要です。発行者はQR有効化とインスタントウォレットロードを備えたデジタルオープンループ製品を物理店舗に陳列することで流通を拡大し、来店購入者に即時のデジタル利便性を提供します。パッケージングの強化とシリアル管理は、小売ラックを標的とするコード収集とドレイニングスキームへの露出を低減します。Apple Pay、Google Pay、Samsung Payをチェックアウトタイプ全体でサポートするオムニチャネルポートフォリオは、好みの決済手段が利用可能な場合の離脱を低く抑えます。正味の結果は、ギフトカードおよびインセンティブカード市場が発行と換金をデジタルジャーニーにネイティブに組み込むにつれて、オンラインへの着実なミックスシフトです。

用途業界別:QSRの優位性がAPIを活用したコンシューマーエレクトロニクスの急成長に道を譲る

飲食料品は2025年に28.12%のシェアを占め、モバイル注文、ロイヤルティ統合、アプリ中心のリロードによる頻繁な利用に支えられています。コーヒーおよびクイックサービスのリーダーはマージン維持とデータインサイトのためにクローズドループプログラムを活用し、アグリゲーターはクロスブランド報酬のカテゴリーリーチを拡大しています。コンシューマーエレクトロニクスは、ゲーミング、サブスクリプション、アプリエコシステムがギフト価値を通じて購入をルーティングし、年末商戦サイクルを超えたユースケースを拡大することから、CAGR 11.02%で成長する見込みです。カテゴリーリーダーはギフトカードをサブスクリプションクレジット、アプリ内通貨、コンテンツバンドルと組み合わせてエンゲージメントと継続的な支出パターンを深めています。より多くの発行者がウォレットを通じたリアルタイム配信を提供するにつれて、エレクトロニクスとエンターテインメントはギフトカードおよびインセンティブカード市場において常時ギフティングへと傾いています。

美容・健康プログラムは顧客の好みにマッピングされたターゲットオファーを適用し、アパレルおよびフットウェアブランドはレコメンデーションエンジンを使用して金額とデザインを顧客の意図に合わせています。旅行・エンターテインメントの発行者は体験を重視しており、物価上昇が従来の小売カテゴリーに圧力をかける場合でもギフト価値を魅力的に保ちます。グリーティングとデジタルを組み合わせたハイブリッドフォーマットは、インスタント換金を犠牲にすることなく触覚的なオプションを追加します。エンタープライズバイヤーも表彰キャンペーン中にエレクトロニクスカテゴリーへの支出を向けており、報酬の形式を日常業務で使用するデバイスやサービスに合わせています。この垂直方向の多様化は、ギフトカードおよびインセンティブカード業界内での高頻度利用の基盤を広げます。

地域分析

北米は2025年に40.06%を占め、米国が小売と飲食全体でギフト価値を利用する消費者と企業の大規模な基盤を提供しています。消費者決済調査は、デビットおよびクレジット保有者の両方でウォレット連携が増加していることを示しており、モバイル決済は前年と比較して販売時点管理のシェアを拡大しています。州レベルの政策措置は、小売業者に対するセキュアなパッケージングと詐欺防止への期待への注目を高めており、物理プログラムの実施タイムラインとコストモデルを形成しています。法人インセンティブの見通しは2026年に向けてより大きな予算を示しており、企業が従業員およびチャネルプログラムへの発行フローを自動化するにつれてB2Bのスケーリングが継続することを示しています。ネットワーク間での受け入れ拡大もまた、複数加盟店利用のためのオープンループプリペイドの実用性を向上させ、クローズドループリーダーの大きなフットプリントを補完しています。

アジア太平洋地域は相互運用可能なリアルタイム決済システムと高いモバイルウォレット普及率に支えられ、予測CAGR 10.23%で成長をリードしています。インドでは、プログラムマネージャーが2025年3月に設定可能な割引と商品スコープを備えたインテリジェントなギフトカードプラットフォームを立ち上げ、パーソナライゼーションまでの時間を短縮し、発行をローカルの消費者行動に合わせました。日本やその他の市場でも加盟店網の拡大が続いており、対面およびオンラインフローにおけるオープンループ製品の有用性を高めています。ウォレットエコシステムが交通、小売、サービスのデフォルトとなるにつれて、デジタルギフトの保管と換金がネイティブな行動となります。これらのパターンは、法人および消費者の需要がモバイルユースケースに収束するにつれて、ギフトカードおよびインセンティブカード市場においてアジア太平洋地域をより高いデジタル成長に位置づけます。

欧州は、プログラム設計を形成する環境基準の強化とデータ保護義務の増大の中で着実な拡大を示しています。生産者責任と包装内容規則が厳格化しており、プラスチック含有量の削減を目指す発行者の間で紙基材とデジタルフォーマットの採用を支援しています。従業員福利厚生において、2024年のスピンオフが資本の柔軟性と買収の選択肢を追加し、スペインとメキシコにわたるデジタルネイティブな福利厚生プラットフォームの成長を可能にしながら、欧州のコア市場を維持しています。中央・東欧では、モールオペレーターと小売ネットワークがローカルコマースとオンプレミス換金を支持するデータリッチなギフトプラットフォームを採用するにつれて、クローズドループハイブリッドが進展しています。ウォレットカバレッジが拡大し加盟店網が拡大するにつれてオープンループの有用性は増加しますが、クローズドループプログラムは主要国全体で加盟店ロイヤルティ戦略の基盤であり続けます。

競合環境

ギフトカードおよびインセンティブカード市場は中程度の集中度を特徴とし、発行インフラ、ネットワークインフラ、アグリゲーションAPIが競争優位を牽引しています。アグリゲーターは2024年の買収と2025年のフィンテックとの深化したパートナーシップを通じてエンタープライズスタックを強化し、B2Bバイヤー向けのデジタルカタログ、分割払いオプション、ワークフロー自動化を拡大しました。ギフトプラットフォームとPOSシステムの統合により、レストラン、ホスピタリティ、小売における有効化と換金が改善され、オムニチャネル受け入れの運用上の摩擦が低減されました。カードネットワークは大規模なAI詐欺検知とトークン化に投資し、プリペイドフローへの信頼を強化しながら、自動化されたショッピング行動を予測するエージェンティックコマースパターンも可能にしました。主要なデジタルストアは高いモバイル最適化ベンチマークを継続的に示しており、プログラムパフォーマンスの差別化要因としてのインスタント配信とパーソナライゼーションへの注力を反映しています。

戦略的な動きは二つの方向性を示しています:水平的なスケールと垂直的な専門化です。決済企業は簡素化された価格設定と幅広い資産サポートを備えた加盟店向けの暗号資産受け入れを導入し、大規模なユーザーベースにわたってデジタル資産から小売ギフト価値への橋渡しを作りました。インドでは、2025年3月に新しいインテリジェントなギフトカードプラットフォームが立ち上げられ、企業が割引と商品スコープをきめ細かく制御できるようになり、カスタマイズされたプログラムの設計から立ち上げまでのサイクルを短縮しました。従業員福利厚生プロバイダーは買収と長期流通パートナーシップを通じてポートフォリオと地域リーチを拡大し、欧州とラテンアメリカにわたる法人報酬エコシステムにおける役割を強化しました。米国でのブロックチェーンパイロットは、物理的なパッケージングとコード露出における広く報告された脆弱性に対処するギフトカードのセキュアなウォレット保管と追跡可能な換金を導入しました。

主要カードブランドによる受け入れ拡大は、航空会社や交通機関から小売やホスピタリティまでのカテゴリーにわたってパリティとリーチを高め、法人プログラムにおけるオープンループプリペイド手段の根拠を強化しました。発行者とアグリゲーターはまた、ネットワーク基準に沿った2028年のPVC廃止目標を達成するために紙への転換と非物質化による環境目標を強調しました。POS統合が深まりデジタルストアフロントが拡大するにつれて、リーダーはデータとAIを活用してタイミング、パーソナライゼーション、金額戦略を大規模に洗練させます。これらの動きは総じて、ギフトカードおよびインセンティブカード市場において幅広いブランドカタログ、堅牢な詐欺管理、オムニチャネル受け入れを組み合わせたプラットフォーム内にエンタープライズ需要を集約します。

ギフトカードおよびインセンティブカード業界リーダー

Amazon.com Inc.

Apple Inc.

Walmart Inc.

Blackhawk Network Holdings Inc.

InComm Payments

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Blackhawk NetworkとKlarnaがパートナーシップを拡大し、消費者がGiftcards.comで350以上のブランドのデジタルギフトカードを「4回分割払い」無利子分割払いを含む柔軟な支払いオプションを使用して購入できるようにしました。

- 2025年7月:Blackhawk NetworkがRecharge Groupとの戦略的パートナーシップを拡大し、Recharge.comおよびStartselect.comを含むRechargeのプラットフォーム全体でデジタルギフトカードへのグローバルアクセスを提供します。

- 2025年2月:米国のデジタルギフトカードおよびブロックチェーン決済企業Raiseが、ギフトカードをプログラム可能な小売通貨に変革することを目的としたブロックチェーン基盤のスマートカードプログラムの開発を支援するために6,300万USDの資金調達を実施しました。

- 2024年12月:Mastercardが、決済および詐欺検知全体にわたるサイバーセキュリティとAI搭載の分析能力を強化するために、グローバルな脅威インテリジェンス企業Recorded Futureの買収を完了しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ギフトカードおよびインセンティブカード市場を、消費者向けギフティングまたは企業向け報酬・ロイヤルティプログラムを目的として発行された、オープンループおよびクローズドループカード(物理またはデジタル)の額面総額として定義し、世界中の小売、旅行、ホスピタリティ、デジタルプラットフォームを対象としています。

スコープ除外:一般支出または給与支払いを目的としたプリペイドデビット商品は、この定義の対象外です。

セグメンテーション概要

- カードタイプ別

- オープンループカード

- クローズドループカード

- フォーマットタイプ別

- デジタルカード

- 物理カード

- 消費者タイプ別

- 個人(B2C)

- 法人(B2B)

- 流通チャネル別

- オンライン

- オフライン

- 用途業界別

- 飲食料品

- 健康・ウェルネス・美容

- アパレル・フットウェア・アクセサリー

- コンシューマーエレクトロニクス

- その他の業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのインタビュアーは、北米、欧州、アジア太平洋、およびGCCの発行会社、プログラムマネージャー、B2Bディストリビューター、大手雇用主を対象に調査を実施しています。対話を通じて、平均ロード額、ブレイケージ、総量に占めるインセンティブの割合を確認し、デスクワークで生じたギャップを補完しています。

デスクリサーチ

まず、中央銀行、BIS Red Bookテーブル、世界銀行Global Findex、カードネットワークの開示資料など、公開されているシリーズを用いて決済環境をマッピングします。Gift Card & Voucher Association、National Retail Federation、Ecommerce Europeなどの業界団体はB2Cフローの規模把握に役立ち、フィンテック監視機関のホワイトペーパーはデジタルブレイケージ率に関する見解を深めます。企業の10-K、投資家向け資料、Dow Jones FactivaおよびD&B Hooversにアーカイブされたニュースは、発行会社レベルの収益の手がかりを提供します。これらの情報源はMordorアナリストが検討した広範な資料プールを例示するものであり、網羅的なものではありません。

市場規模の算定と予測

2024年のベースラインは、規制当局およびスキームが報告したカードロードおよび償還データのトップダウン集計によって再構築します。次に、主要発行会社の取扱量に混合ASPを乗じたボトムアップサンプルとのクロスチェックを行います。Eコマース普及率、スマートフォン普及率、企業報酬支出、デジタルウォレット利用状況、インフレ調整後の額面価値などの主要変数を多変量回帰に組み込み、2030年までの需要を予測します。発行会社データが不完全な場合は、一次インタビューから推定した地域平均でギャップを補います。

データ検証と更新サイクル

アウトプットはブレイケージ比率チェック、通貨再換算、およびシニアアナリストパネルによるピアレビューを経ます。12か月ごとに更新を行い、新たなインターチェンジルールなどの重大なイベントが基礎指標に影響を与える場合は、その都度モデルを再開します。

Mordorのギフトカードおよびインセンティブカードベースラインがなぜ信頼性を持つか

公表されている推計値はしばしば乖離しており、スコープ、額面価値の定義、更新頻度が一致することはほとんどありません。規制当局が検証した取引データを基盤とし、現役の発行会社フィードバックで検証することで、Mordorはノイズを抑制し、購入者が依拠できるバランスの取れた中間値を提供します。

主なギャップ要因としては、ブレイケージが差し引かれているかどうか、企業向けインセンティブが計上されているか、グロスロードとアクティブ残高のどちらを選択するか、多通貨の価値をどのように換算するかが挙げられます。より迅速な更新と、トップダウンおよびボトムアップを組み合わせたロジックにより、さらに分散を縮小します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 578.45 B(2025年) | Mordor Intelligence | - |

| USD 1.24 T(2025年) | Global Consultancy A | 当社のスコープに含まれない交通系および通信系ストアドバリューを加算 |

| USD 614.7 B(2025年) | Industry Databook B | グロスロードおよび単日FX換算を使用 |

| USD 271.2 B(2024年) | Regional Forecasting C | 企業向けインセンティブおよび物理カードを除外 |

要約すると、厳格な変数選択、タイムリーな更新、および透明性のある照合ステップにより、意思決定者に信頼性が高く再現可能なベースラインを提供します。一方、代替数値は洞察に富むものの、異なる、かつ検証が不十分な構成概念を反映しています。

レポートで回答される主要な質問

世界のギフトカードおよびインセンティブカード市場の現在の規模と成長見通しは?

ギフトカードおよびインセンティブカード市場規模は2026年に6,261億1,000万USDであり、CAGR 8.24%で2031年までに9,302億3,000万USDに達する見込みです。

ギフトカードおよびインセンティブカード市場においてリードし最も速く成長しているセグメントはどれですか?

クローズドループカードがシェアでリードし、オープンループが最も速い成長を記録しています。物理フォーマットは現在より大きいですがデジタルが最も速く成長しており、用途別では飲食料品がリードし、コンシューマーエレクトロニクスが最も速く成長しています。

デジタルウォレットはギフトカードおよびインセンティブカード市場の採用をどのように形成していますか?

ウォレット連携と利用が増加しており、ギフト残高が決済認証情報と並んで管理され、オンラインおよび店舗内受け入れにわたる換金の摩擦が低減されています。

ギフトカードおよびインセンティブカード市場を抑制する主なリスクは何ですか?

詐欺およびサイバー犯罪のトレンド、手数料・有効期限規制の相違、オープンループプログラムにおける中小企業のコスト圧力、物理カードの関税起因の原材料コストが主要な抑制要因として機能しています。

企業は表彰およびインセンティブプログラムにおいてギフトカードをどのように活用していますか?

企業はHRおよびCRMシステムとのAPI統合を通じてB2B発行を拡大し、一括注文の分割払いオプションを採用し、パフォーマンスイベントに合わせた報酬のために予算を拡大しています。

ギフトカードおよびインセンティブカード市場において最も強い地域的機会はどこにありますか?

アジア太平洋地域はウォレットの普及と相互運用可能な決済インフラにより成長をリードし、北米は幅広い受け入れと確立された法人ユースケースで最大の基盤を維持しています。

最終更新日: