バーチャルカード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.43 兆米ドル |

| 市場規模 (2031) | 15.14 兆米ドル |

| 成長率 (2026 - 2031) | 18.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーチャルカード市場分析

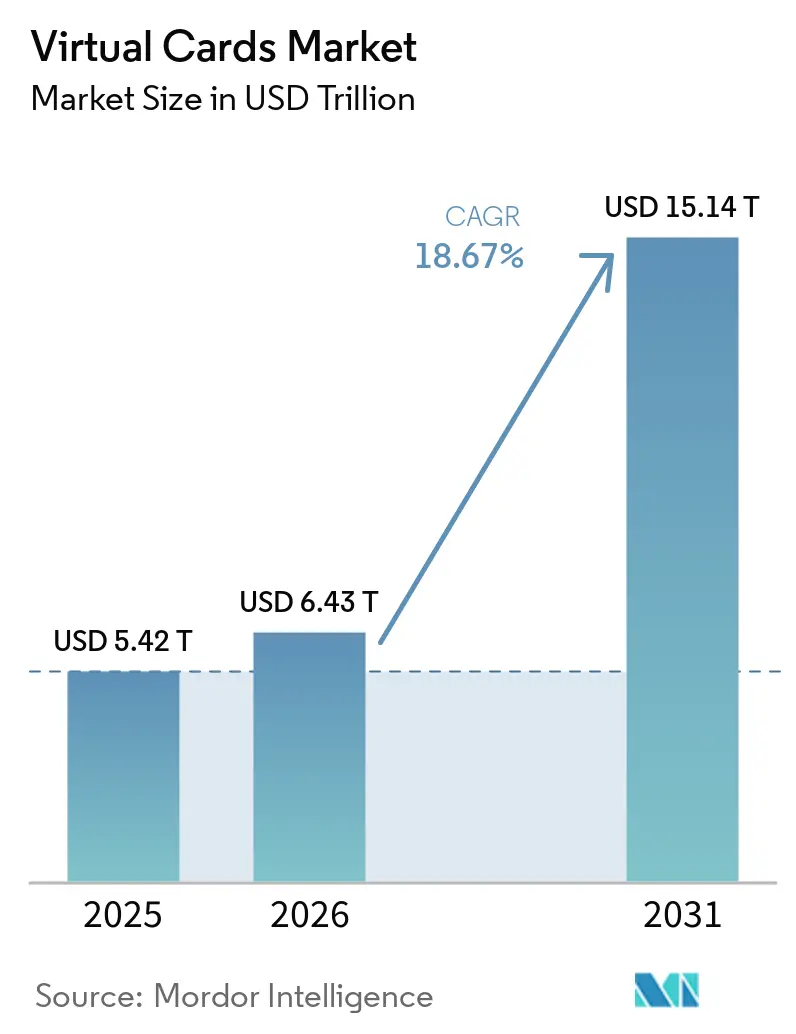

バーチャルカード市場規模は、2025年の5兆4,200億米ドル、2026年の6兆4,300億米ドルから2031年には15兆1,400億米ドルへと拡大し、2026年から2031年にかけて年平均成長率18.67%を記録する見込みです。

決済とソフトウェアの融合がこの急速な拡大を牽引しており、バーチャルカードはプログラマブルでAPIドリブンな決済体験をますます提供するようになっています。トークン化の進歩により、デジタルおよびアプリ内コマースチャネル全体でトランザクションのセキュリティと承認率が向上し、不正利用が大幅に削減されています。同時に、オープンバンキングの枠組みは、APIを通じたデータアクセスを標準化することで、より迅速かつシームレスな資金調達と決済プロセスを可能にしています。企業の財務担当者は、バーチャルカードが自動照合、より厳格な支出管理、および測定可能な運転資本効率を提供することから、導入を加速させています。これらのメリットが、B2B決済における小切手やその他の紙ベースの手段からカードレールへの構造的な移行を促進しています。決済ネットワークも、eコマースや組み込み型金融のユースケース全体でトークン化とバーチャルカード機能を拡大し、受け入れ範囲を広げています。カナダの消費者主導型バンキング法(Consumer-Driven Banking Act)が2026年から施行されることを含む規制の動向も、バーチャルカードの資金調達とオーケストレーションを支援するAPIベースのデータ共有を標準化しています。[1]出典:カナダ財務省スタッフ、「カナダの消費者主導型バンキングの枠組み」、カナダ政府、canada.ca

主要レポートのポイント

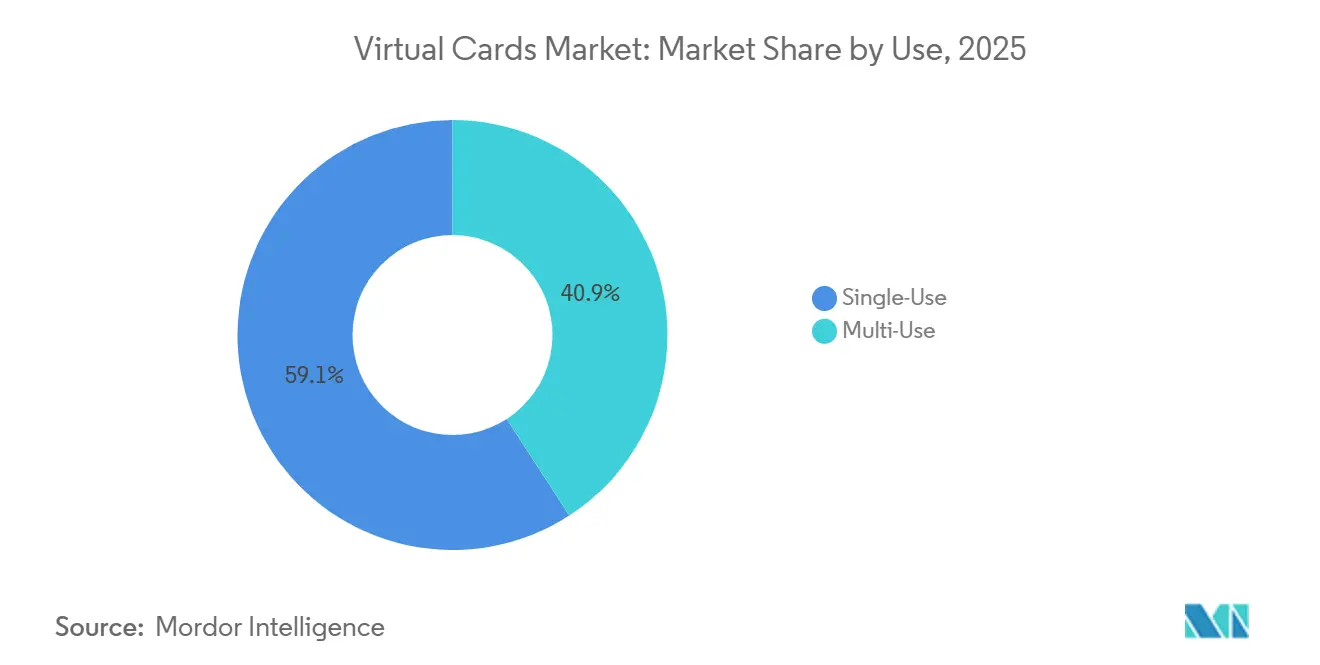

- 用途別では、シングルユースバーチャルカードが2025年のバーチャルカード市場シェアの59.13%を占めてトップとなり、2031年にかけて年平均成長率20.03%で拡大する見込みです。

- 決済タイプ別では、リモート決済が2025年のバーチャルカード市場シェアの73.64%を占め、POS決済は2031年にかけて年平均成長率21.22%で成長すると予測されています。

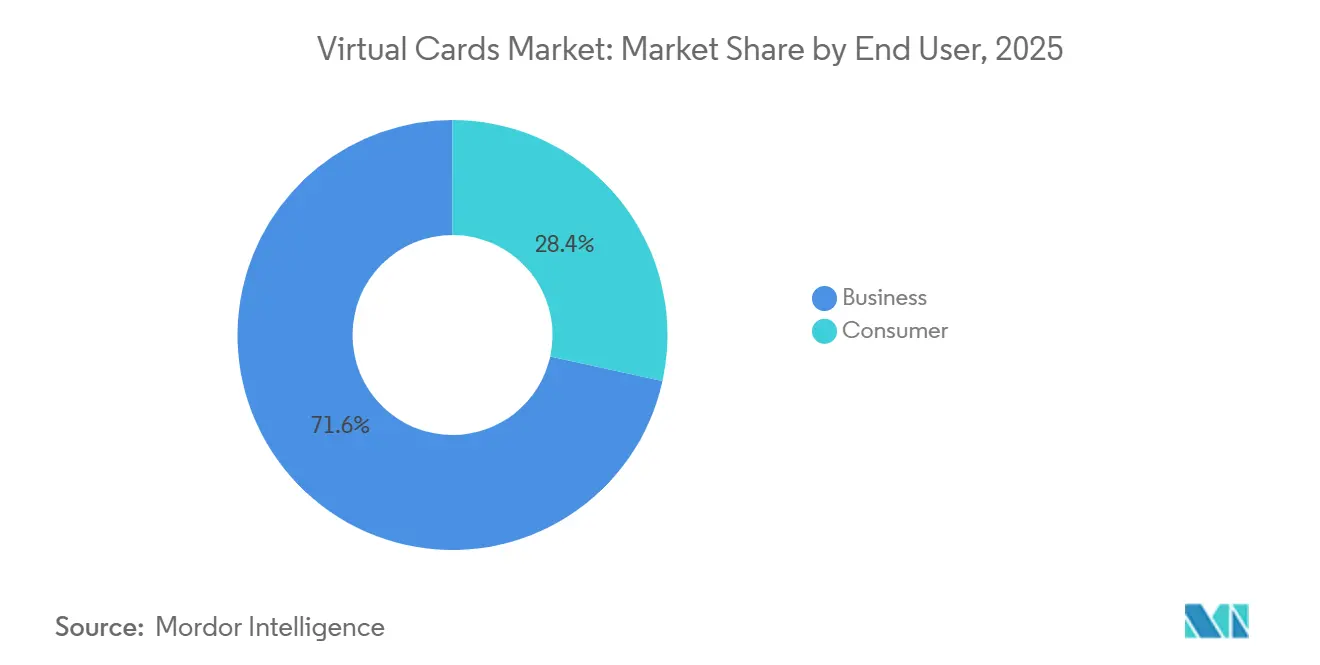

- エンドユーザー別では、法人が2025年のバーチャルカード市場シェアの71.57%を占め、2031年にかけて年平均成長率22.11%で成長する見込みです。

- カードタイプ別では、バーチャルクレジットカードが2025年のバーチャルカード市場シェアの47.36%を獲得し、バーチャルプリペイドカードは2031年にかけて年平均成長率21.39%で成長する見込みです。

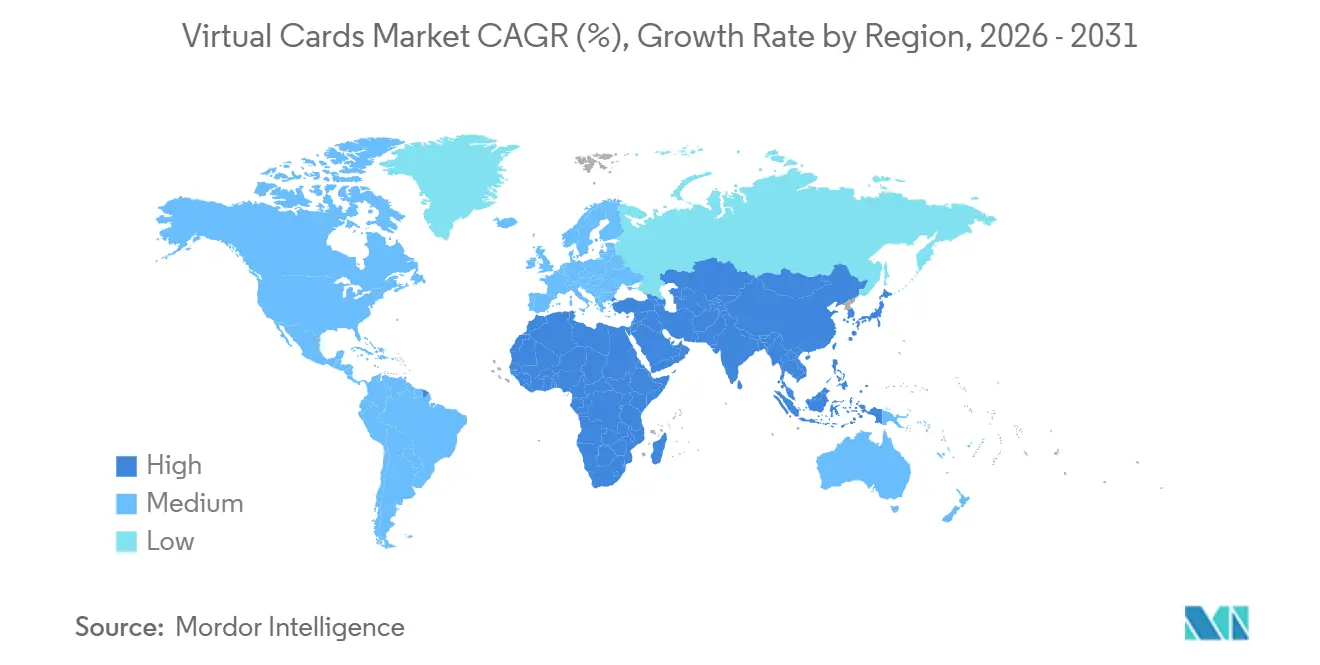

- 地域別では、北米が2025年のバーチャルカード市場シェアの38.74%を占めてトップとなり、アジア太平洋地域は2031年にかけて最速の年平均成長率23.44%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

バーチャルカード市場のドライバー影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 買掛金自動化に向けたバーチャルカードのB2B導入加速 | +4.2% | 北米、西欧、オーストラリアで早期の成果が見られるグローバル規模 | 中期(2〜4年) |

| eコマースおよびデジタルコマースチャネルの急速な成長 | +3.8% | グローバル規模、アジア太平洋(中国、インド、東南アジア)、北米、EUに集中 | 短期(2年以内) |

| キャッシュレス経済とオープンバンキングの枠組みを推進する政府・規制当局の取り組み | +3.1% | EU、英国、カナダ、インド、ブラジル | 長期(4年以上) |

| 物理カードと比較した不正防止機能とセキュリティ機能の強化 | +2.9% | グローバル規模、不正利用が多い地域での関連性が高い | 短期(2年以内) |

| バーチャルカードをSaaSおよびエンタープライズプラットフォームに直接統合する組み込み型金融APIの拡大 | +2.5% | 北米、欧州、アジア太平洋および中南米では初期段階 | 中期(2〜4年) |

| 機器間(M2M)およびIoTベースの決済を可能にするトークン化の進歩 | +2.2% | EU、UAE、シンガポール、韓国のパイロット市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

買掛金自動化に向けたバーチャルカードのB2B導入加速

財務リーダーは、ERPおよびAP自動化と直接統合するバーチャルカードワークフローへ、紙の小切手や手動ACHから支払業務を移行させており、これによりサイクルタイムが短縮され、インターチェンジ収益によるリベートが支援されています。2025年3月、American Expressが上級幹部を対象に実施した調査では、83%が請求書発行と支払処理の自動化をサプライヤーとの関係において重要と考え、77%が決済イノベーションをビジネス成長と結びつけていることが報告されました[2]出典:American Expressチーム、「自動化がB2B決済の変革にどう貢献できるか」、American Express Business Insights、americanexpress.com。プラットフォームとネットワークはこの需要に応えており、Mastercardは主要な購買・支払エコシステム全体でバーチャルカードの有効化を拡大し続けています。Oracle Fusion Cloud ERPのユーザーは、最近の製品統合を通じてネイティブにバーチャルカードをプロビジョニングできるようになり、APチームのミドルウェアのステップが不要になりました。中規模および大規模企業も、VisaがグローバルなCFOおよび財務担当者コホートを対象に公表した調査データにおいて、法人カードおよびバーチャルカードの運転資本活用の強化を示しています。

eコマースおよびデジタルコマースチャネルの急速な成長

デジタルコマースはリモートおよびアプリ内トランザクションを押し上げており、企業はモバイルウォレットやマーチャントアプリにプロビジョニングされたトークン化された認証情報の利用増加を報告しています。中央銀行の統計によると、2025年上半期にフィンランドでは369億ユーロ(382億米ドル)相当の12億件のカード決済が記録され、デジタル決済活動の力強い成長が反映されています。モバイルアプリケーション経由の決済は81億ユーロ(84億米ドル)相当の3億3,400万件のトランザクションを占め、バーチャルターミナルはカード決済総額の21%(78億ユーロ、81億米ドル)を占め、3年前の16%から上昇しました。モバイルおよびバーチャル決済チャネルへのこの移行は、デジタルおよびカード非提示型トランザクションの採用増加を示しており、バーチャルカードソリューションへの需要を支えています[3]出典:フィンランド銀行スタッフ、「カード決済はバーチャルターミナルとモバイルアプリケーション経由での利用が増加」、スオメン・パンキ、suomenpankki.fi。ウォレット中心のモデルも、Orange Moneyの顧客がVisaネットワーク全体でオンライン決済を行えるようにするプログラム拡大を含め、バーチャルカード発行を通じた越境アクセスを拡大しています。ネットワークはプロビジョニング時点でのデジタルウォレットの立ち上げとウォレットトークン化を標準化しており、より高いセキュリティでのタップ決済とカード非提示型承認をサポートしています。トークン化がより広範なカバレッジに達するにつれ、バーチャルカードはeコマースおよびアプリ内ユースケースのマーチャント受け入れの中核であり続けています。

キャッシュレス経済とオープンバンキングの枠組みを推進する政府・規制当局の取り組み

規制当局はオープンバンキングと即時決済を活用して現金依存を低減し、デジタルレールへのアクセスを改善しており、これがバーチャルカードの発行と資金調達を間接的に支援しています。カナダの消費者主導型バンキング法は2026年に施行され、主要な金融商品全体でAPIベースのデータ共有を義務付け、サードパーティの接続を簡素化する責任と技術標準を定義します[4]出典:カナダ財務省スタッフ、「カナダの消費者主導型バンキングの枠組み」、カナダ政府、canada.ca。ブラジルのPixシステムは即時決済を月間数十億件のトランザクションに拡大し、カードインターチェンジを大幅に下回るマーチャント価格設定を維持し続けており、国内トランザクションをA2Aに誘導しながら、越境およびウォレット資金調達による購入においてカードの役割を維持しています。エチオピア国立銀行の2026〜2030年デジタル決済戦略は、オンラインカード決済のトークン化とセキュリティ管理を義務付け、銀行口座普及率の低い市場においてバーチャル認証情報が安全な橋渡し役を担う道筋を確立しています。欧州の継続的な決済改革とカードトークン化の取り組みは、中期的にバーチャルカードのオーケストレーションに恩恵をもたらすデジタル認証とデータ標準に向けた継続的な整合を示しています。

物理カードと比較した不正防止機能とセキュリティ機能の強化

バーチャルカードは、シングルユース番号、マーチャントロック、支出上限、有効期間、動的認証情報など、不正リスクを低減する詳細な管理機能を提供します。プロバイダーはバーチャルカードプログラムにおける極めて低い総不正率を報告しており、ベンダーロックとトークン化が設定されている場合、従来のカードレールよりも不正利用が大幅に少ないことを示す内部データポイントがあります[5]出典:WEX編集部、「バーチャルカード決済で不正を削減」、WEX Insights、wexinc.com。ネットワークトークン化もデバイスとチャネル全体で拡大しており、Mastercardは急速な進展を報告し、2030年までにeコマースフローの完全なトークン化を目標としています。トークンが転送中および保存中のプライマリアカウント番号に取って代わるにつれ、マーチャントは承認率の向上と認証情報盗難リスクの低減という恩恵を受けます。APプラットフォームにおける明細データの自動照合と組み合わせることで、バーチャルカードは複雑な支払環境における手動介入を削減し、財務管理を改善します。

バーチャルカード市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サプライヤーの受け入れギャップとインターチェンジコストへの懸念 | -3.4% | 全地域の中堅市場およびSMBセグメントで顕著なグローバル規模 | 短期(2年以内) |

| システム接続性とERP統合に関する複雑性 | -2.1% | 北米、欧州、レガシーシステムを回避するグリーンフィールド展開が多いアジア太平洋では影響が小さい | 中期(2〜4年) |

| 越境受け入れと決済ネットワークの制約 | -1.8% | サハラ以南アフリカ、中南米の一部、中央アジアの新興市場 | 中期(2〜4年) |

| 即時決済とアカウント間(A2A)レールの拡大 | -1.5% | ブラジル、インド、EU、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライヤーの受け入れギャップとインターチェンジコストへの懸念

サプライヤーが高額請求書に対するカード手数料に抵抗し、低コストの国内A2Aレールを好む場合、受け入れの摩擦が障壁となります。財務リーダーへの調査では、メールやポータルベースのバーチャルカード詳細を処理する際の送金データの取り込み、請求書照合、手動ワークフローに関する運用上の問題点が浮き彫りになっています。インターチェンジプログラムと高額取引の価格設定についてサプライヤーを教育することで、決済の総コストをスピード、確実性、データのメリットと比較検討した場合の受け入れを改善できます。プラットフォームは、レベルIIIデータをERPシステムにマッピングするストレートスルー処理を組み込むことで異議申し立てに対応しており、サプライヤーのAR(売掛金)チームの照合時間を削減しています。B2Bサプライヤーのオンボーディングと自動受け入れを対象とするネットワークプログラムは拡大し続けていますが、広範な採用はサプライヤーにとってより明確なROIとシンプルなデータフローにかかっています。

システム接続性とERP統合に関する複雑性

低コストで数秒で決済するリアルタイムシステムは、請求書支払い、P2P、低額マーチャントトランザクションにおける国内カード取引量を侵食しています。マーチャントが即時支払いボタンやQRコード受け入れを有効にするにつれ、規制当局が手数料を上限設定し即時送金の同等価格設定を義務付けている市場では、カードオンファイルおよびカード非提示型トランザクションが代替圧力に直面しています。バーチャルカードは、越境回廊、分散したサプライヤーエコシステム、およびA2Aレールがネイティブに提供しない詳細な支出管理が必要なケースで優位性を維持しています。ネットワークとイシュアーは、トークン化、認証の改善、ソフトウェアへの組み込み機能で対応しており、デジタルウォレットとチェックアウトフローの最上位にバーチャル認証情報を維持しています。短期的な影響は国によって異なりますが、長期的な道筋は、国内の低コストフローを即時レールで処理しながら、国際取引や高度な管理が必要なトランザクションにバーチャルカードの有用性を維持するハイブリッドモデルを特徴としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

バーチャルカード市場セグメント分析

用途別:

シングルユース認証情報がセキュリティ優先の採用を牽引シングルユースバーチャルカードは2025年に59.13%のシェアを占め、2031年にかけて年平均成長率20.03%で成長する見込みであり、APおよび出張決済における一時的な認証情報に対するセキュリティ優先の選好を反映しており、このプロファイルはバーチャルカード市場の重要な成長要因です。シングルユース認証情報は承認ポリシーとベンダーロックを簡素化し、番号漏洩のリスクを低減し、ポリシー外の支出を承認時にブロックしやすくします。オンライン旅行代理店はサプライヤーへの前払いと決済にシングルユースバーチャルカード番号を使用しており、照合を強化し、予約が変更された場合のリスクを低減しています。ネットワークも旅行・宿泊向けバーチャルカードプログラムへのイシュアー参加を拡大しており、より広範なサプライヤー受け入れと詳細な明細項目の自動照合をサポートしています。eコマース全体でトークン化が拡大するにつれ、シングルユースとマルチユースの運用上のギャップは縮小しますが、バーチャルカード市場においてシングルユースは高リスクトランザクションのデフォルトであり続けます。

マルチユースバーチャルカードは、永続的な認証情報が再発行のオーバーヘッドを削減する定期サプライヤー、サブスクリプション、管理された経費プログラムに対応していますが、シングルユースよりも成長は緩やかでした。Oracle Fusion Cloud ERPの接続性を含む最近のERPネイティブ統合は、展開の摩擦を低減し、マルチユースポートフォリオ全体でリアルタイムのポリシー管理を可能にしています。プロバイダーは、永続的な認証情報の不正リスクを低減するため、国際的なPOSおよびオンライントランザクション向けのPIN管理と強化されたマーチャント管理を追加しています。この複合効果により、定期請求が主流のSaaS、クラウドインフラ、物流などのカテゴリーにおけるマルチユースの運用上の根拠が改善されます。長期的には、マルチユーストークンが動的にリフレッシュされることで、ほぼ普遍的なトークン化がセキュリティギャップをさらに縮小し、管理を犠牲にすることなく広範な採用を支援できます。

決済タイプ別:

リモートが主導、POS はモバイルウォレット経由で急増リモート決済は2025年に73.64%のシェアを占め、eコマースおよびアプリ内トランザクションがカード金額に占める割合が上昇しており、この動向はバーチャルカード市場のチャネルミックスを追跡する中央銀行が公表した決済データに見られます。フィンランド銀行は、2025年上半期にモバイルアプリケーション経由で開始されたカード決済が増加し、バーチャルターミナルが前年比で金額シェアを拡大したと報告しました。ネットワークとイシュアーは大規模にデジタルウォレットにバーチャル認証情報をプロビジョニングしており、小売でのタップ決済の成長をサポートし、eコマースのチェックアウトを合理化しています。トークン化とネットワーク管理の認証情報は、リモート決済における転送中および保存中のプライマリアカウント番号を置き換えることで、誤った拒否と不正を削減します。その結果、リモートのユースケースは成長の中核であり続け、バーチャルカード市場では対面型のコンタクトレスがより低い基盤から上昇しています。

コンタクトレスの受け入れが普及に近づき、より多くのウォレットがバーチャル認証情報の店舗内プロビジョニングをサポートするにつれ、POSの利用は2031年にかけて年平均成長率21.22%で成長する見込みです。欧州市場はネットワークが強力なコンタクトレス普及率を報告し、ウォレットの立ち上げにより消費者が店舗での支払いにスマートフォンやウェアラブルをタップできるようになるなど、加速を示しています。ブラジルのPixレールは国内A2A決済を大規模に取り込んでおり、POSでの競争を加速させる一方、バーチャルカードは同地域の国際取引やウォレット資金調達のユースケースに引き続き対応しています。国内の即時決済レールが少額トランザクションを処理し、バーチャルカードトークンが越境、出張、管理された支出のシナリオで優先される方法であり続けるハイブリッドフローが生まれています。この二軌道の進化は、受け入れとウォレット統合が拡大するにつれ、両チャネルにわたる持続的な成長を支援します。

エンドユーザー別:

法人セグメントがシェアと成長を主導法人は2025年のバーチャルカード市場シェアの71.57%を占め、2031年にかけて年平均成長率22.11%で成長する見込みであり、支払自動化と運転資本に対する企業の注力を反映しています。上級幹部はサプライヤーとの関係を強化し成長を促進するために自動化と革新的な決済手段を優先しており、これはデジタルAPへの広範な移行と一致しています。イシュアーとプラットフォームは、インターチェンジによって賄われるリベートがプログラムコストを大幅に相殺すると報告しており、カードベースの調達のビジネスケースを強化しています。CFOおよび財務担当者の調査でも、中堅および大企業における運転資本管理のための法人カードおよびバーチャルカードの利用増加が見られます。これらの要因が合わさって、バーチャルカード市場において地域を超えたB2Bユーザーのリーダーシップポジションを維持しています。

消費者の採用は相対的なシェアでは遅れていますが、イシュアーがバーチャルカードをデジタルウォレット、ロイヤルティプログラム、柔軟なチェックアウト体験と結びつけることで勢いを増しています。ウォレットベースの発行は、バーチャル認証情報をモバイルチェックアウトとサブスクリプション管理のデフォルトにすることで摩擦を低減します。Z世代とモバイルファーストのユーザーがウォレットの利用頻度を高めるにつれ、特にアプリ内およびコンタクトレス利用において、小売バーチャルカードの取引量が増加すると予想されます。越境eコマースと出張購入も、国内の即時決済オプションが国際的に相互運用できない消費者にとってバーチャルカードの価値を強化します。これらのダイナミクスは、バーチャルカード市場において法人が価値の主要な牽引役であり続ける一方で、消費者側の継続的な成長を示しています。

カードタイプ別:

クレジットが主導、プリペイドはギグエコノミーと福利厚生で拡大バーチャルクレジットカードは2025年に47.36%のシェアを獲得し、企業ユーザーは財務成果を強化しカードベースの調達を強化するフロートとプログラムリベートを優先しており、これはB2Bカテゴリーのバーチャルカード市場規模の拡大を支援しています。リベートは支出をプログラムコストに対する測定可能な相殺に変換するのに役立ち、法人支払いにおけるリボルビングクレジットの魅力を維持しています。クレジット主導の採用は、ネットワーク全体での広範なイシュアー参加とソフトウェアプラットフォームを通じた組み込み型発行によっても支援されています。トークン化はさらに大規模なクレジットプログラムの承認率を改善し、不正リスクを低減します。インターチェンジ経済性、資金調達の柔軟性、セキュリティのこの組み合わせにより、企業がバーチャルカードプログラムを拡大するにつれ、クレジット形式はリーダーシップポジションを維持しています。

プリペイドは、銀行口座が不要なギグ払い出し、規制された福利厚生、ウォレット資金調達による購入全体でユースケースが拡大するにつれ、2031年にかけて年平均成長率21.39%という最も急峻な成長が見込まれています。小売イシュアーはチェックアウト時の分割払いオファーにシングルユースバーチャルカードを展開しており、承認されたマーチャントでの支出制限を持つトークン化されたプリペイド手段のように機能します。出張・調達プラットフォームを含むソフトウェア主導の流通は、管理された支出と即時の認証情報配信を必要とする地域全体でのマルチ通貨発行を促進しています。デビットベースのバーチャルカードは、クレジットが不要な経費管理と予算管理のユースケースに引き続き対応し、柔軟な認証情報製品によりユーザーは単一のトークンの背後に異なる資金源をルーティングできます。長期的には、トークン化とウォレット採用が3つのカードタイプすべてにわたる広範な利用をサポートし、バーチャルカード業界においてユーザーの好みとマーチャントの受け入れに合わせてルーティングが選択されます。

地域分析

北米バーチャルカード市場

北米は2025年に38.74%のシェアをリードしており、成熟した商業カードインフラ、AP自動化の強力な普及、およびバーチャルカード市場においてリベートと運転資本メリットを重視する大規模な企業基盤に支えられています。カナダは2026年に、APIベースのデータ共有、責任、および技術標準を正式化するオープンバンキング実装フレームワークを導入し、バーチャルカードの資金調達と照合における接続上の摩擦を軽減します。発行会社およびプラットフォームも、ERPシステムや調達ソフトウェアとの統合を進め、企業財務チームのネイティブワークフローにバーチャルカード発行を組み込んでいます。同地域の成長企業は、VisaがCFOおびトレジャラーを対象に実施した調査で明らかになったように、計画外の運転資本ニーズに対してカードをより頻繁に活用しています。これらの条件が相まって、シェアの維持を強化し、バーチャルカード市場におけるB2Bおよびコンシューマーユースケース全体での継続的な拡大を支援しています。

アジア太平洋バーチャルカード市場

アジア太平洋地域は、キャッシュレスプログラム、スーパーアプリエコシステム、およびウォレット主導のチェックアウトがバーチャルカード市場においてチャネル全体でトークン化されたクレデンシャルを標準化するにつれ、2031年までに最速の23.44%のCAGRを記録すると予測されています。即時決済とデジタルアイデンティティを重視する地域的な取り組みがウォレットの有用性を高める一方、バーチャルカードは国内の即時決済レールが相互運用されないクロスボーダー購入を補完しています。発行会社およびプラットフォームも、カード作成をソフトウェアに組み込むベンダーパートナーシップに支えられ、B2Bおよびトラベルカテゴリーの成長を取り込むためアジア太平洋地域への展開を拡大しています。ウォレットをグローバルネットワークに接続するクロスリージョナルの取り組みは、国際的な加盟店でのオンラインショッピングを可能にするために設計されたパートナーシップを含め、コンシューマーおよびSMBのアクセスを拡大しています。これらの要因により、アジア太平洋地域は展開が拡大しデジタルクレデンシャルがモバイルファースト市場でデフォルトとなるにつれてシェアを拡大する位置づけにあり、バーチャルカード市場をさらに拡大させています。

欧州バーチャルカード市場

欧州は、規制の収斂と強固なコンタクトレス習慣を背景に拡大を続けており、ネットワークは広範なウォレットの立ち上げと高いPOSタップ率を報告しており、バーチャルカード市場においてeコマースと並んでPOS利用を押し上げています。トークン化の取り組みは承認率を改善し、オンライン不正を削減しており、同地域は決済レジリエンスのためのデータセンター容量とデジタルインフラへの投資を進めています。並行して、規制当局は即時決済とAPIアクセに関する調和されたルールに向けて動いており、これは相互運用性と明確な責任体制を生み出すことでバーチャルカードの普及を補完しています。これらの取り組みにより、発行会社、アクワイアラー、およびソフトウェアベンダーは、同地域の複数市場への展開を簡素化する共通標準に基づいて構築するよう促されています。規制および技術の基盤が成熟するにつれ、欧州はバーチャルカード市場においてB2Bおよびコンシューマーユースケース全体でバランスの取れた成長を伴うコア需要センターであり続けています。

競合環境

バーチャルカード市場は、主要な決済ネットワークが影響力を発揮する中程度に分散した競合構造を示していますが、価値創造はイシュアー、プロセッサー、銀行、組み込み型金融プラットフォームに分散しています。これらのプレイヤーが組み込み型発行、オーケストレーション、データリッチな照合機能に収束するにつれ、競争はネットワーク、イシュアープロセッサー、金融機関、フィンテックにまたがって拡大しています。Visaはインテリジェントコマース(Intelligent Commerce)イニシアチブを推進し、近い将来に広範な商業化を支援すると期待されるセキュアなエージェント主導のトランザクションフローを強調しています。Mastercardはバーチャルカードの有効化を拡大し続けながら、ソフトウェアベンダーの発行を簡素化するためのトークン化、ウォレットプロビジョニング、開発者プラットフォームへの投資を行っています。これらのイニシアチブは合わせて、出張、調達、デジタルコマース全体での組み込み型認証情報の積極的なオーケストレーションに向けた、受動的なネットワーク役割からの転換を示しています。

イシュアープロセッサーと垂直特化型企業の中のバーチャルカード市場参加者は、地理的リーチと製品の深みを広げるためにパートナーシップと的を絞った買収を通じてスケールアップしています。WEXとSabreは旅行代理店のワークフロー向けに組み込み型バーチャルカード機能を導入し、照合と越境決済における長年の課題に対処しています。WorldlineとVisaも、発行と受け入れの強みを組み合わせたオンライン旅行代理店向けのバーチャルカード発行ソリューションで協力しています。銀行と地域リーダーはERPへの組み込み型発行をパイロット展開し、バーチャルカードを法人決済ワークフローに直接統合しています。これらの展開は、垂直型ソフトウェアプラットフォームを通じた流通が特定のユースケースでの採用を加速させる方法を示しています。

バーチャルカード市場の成長は、統合の複雑さを低減するために組み込み型発行とエンタープライズ接続性を拡大するフィンテックプラットフォームによってさらに支援されています。BrexはOracle Fusion Cloud ERPと統合し、買掛金チームが既存のシステム内で直接バーチャル認証情報を発行できるようにしました。Stripeは、企業が自社アプリケーション内でネイティブにカードを作成・管理できる発行機能のスケールアップを続けています。PayPalは、チャネル全体での消費者エンゲージメントを高めるロイヤルティ機能に連携したバーチャルカードと物理カードで、一部の市場でオファリングを刷新しました。これらの戦略は総じて、シンプルなAPI、ウォレットネイティブの認証情報、および現代のソフトウェア展開モデルに沿った組み込み型コンプライアンスへの広範な移行を反映しています。

バーチャルカード業界リーダー

American Express Company

JPMorgan Chase & Co.

Mastercard Incorporated

Visa Inc.

Marqeta Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたバーチャルカード市場企業

- American Express Company

- Mastercard Incorporated

- Visa Inc.

- JPMorgan Chase & Co.

- Marqeta Inc.

- Stripe Inc.

- PayPal Holdings Inc.

- WEX Inc.

- Corpay (Fleetcor)

- AirPlus International

- Revolut Ltd.

- Brex Inc.

- Adyen NV

- Citi (Citigroup Inc.)

- BMO Financial Group

- MineralTree Inc.

- Billtrust Inc.

- Fraedom Holdings Ltd.

- Coupa

- Tribal Credit

バーチャルカード市場における最近の業界動向

- 2025年12月:Orange Money GroupとVisaは、アフリカおよび中東の特定市場で最大4,900万人のアクティブユーザーにバーチャルカード機能を展開し、国内外のウェブサイトでのオンライン購入を可能にする戦略的パートナーシップを発表しました。

- 2025年11月:PayPalは、バーチャルカードと物理的なPayPal Creditカード、キャッシュバックと購入保護を提供する新しいPayPal+ロイヤルティプログラム、スタンドアロンのデビットカードを含む包括的なスイートで英国市場でのプレゼンスを再開し、600万人の英国消費者をターゲットに既存のデジタルウォレットからシェアを取り戻すことを目指しました。

- 2025年6月:WEXはSabre Direct Payと提携し、210カ国・20通貨にわたってバーチャルカード決済技術を組み込み、旅行代理店、ツアーオペレーター、法人旅行マネージャーを対象にリアルタイムのバーチャルカード生成と自動照合のためのレベルIIIデータを提供しました。

- 2025年5月:ファースト・アブダビ銀行(FAB)はOracle-Mastercardバーチャルカードソリューションをb2B財務・決済向けにパイロット展開し、Oracle Fusion Cloud ERPワークフローにバーチャルカード発行を直接組み込んだ中東・北アフリカ地域初の機関となりました。

バーチャルカード市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、バーチャルカード市場を、認可された銀行またはフィンテックプロセッサーが発行し、トークン化を通じてプロビジョニングされ、世界中の消費者と企業によるリモートまたはPOS決済に使用されるシングルユースおよびマルチユースのデジタルカード認証情報のトランザクション額面総額と定義しています。

調査範囲の除外事項:物理的なプラスチックカード、カード認証情報を持たないスタンドアロンのモバイルウォレット、および暗号通貨専用の決済トークンは含まれません。

セグメンテーション概要

- 用途別

- シングルユース

- マルチユース

- 決済タイプ別

- リモート決済

- POS決済

- エンドユーザー別

- 消費者

- 法人

- カードタイプ別

- バーチャルデビットカード

- バーチャルクレジットカード

- バーチャルプリペイドカード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、中南米のグローバルカードネットワーク、発行銀行、中小企業の財務担当者、旅行代理店プラットフォーム、買掛金ソフトウェアベンダーと構造化されたインタビューと短いアンケートを実施しました。これらの対話により、予備的な普及率をテストし、B2Bおよび消費者のユースケースの平均チケット金額を精緻化し、採用に影響を与える規制のタイムラインを明確にしました。

デスクリサーチ

国際決済銀行、欧州中央銀行の統計データウェアハウス、米国連邦準備制度の決済調査、地域の決済協会などのソースから年間トランザクションデータ、カード発行量、インターチェンジルールを収集する広範なデスクワークから始めました。企業の提出書類、投資家向け資料、査読付きジャーナルの厳選された記事が、バーチャルカード1枚あたりの平均支出のベンチマークを提供しました。チームはまた、D&B HooversとDow Jones Factivaの独自ダッシュボードからイシュアーの収益分割と新規契約獲得に関するデータを収集しました。バーチャルカードのチャージバック率や越境シェアに関する信頼できる公開データが乏しいため、これらは主に以下に記載する専門家インタビューを通じて収集されました。二次情報源のリストは例示的なものであり、分析と検証段階では多くの追加資料が参照されました。

市場規模推計と予測

中央銀行の決済総額とバーチャルカードの地域別普及率を使用したトップダウンの総支出再構築を行い、イシュアーの財務諸表とゲートウェイAPIコール量のサンプルボトムアップ集計と相互検証しています。モデルの主要な入力値には、1)アクティブなバーチャルアカウント数、2)ユースケース別の平均チケット、3)バーチャルカードで支払われるオンライン小売売上高のシェア、4)B2B買掛金自動化の成長、5)PSD3の強力な顧客認証期限などの規制義務が含まれます。2030年までの予測は、普及率をeコマース価値、スマートフォン加入者数、リアルタイム決済カバレッジに結びつける多変量回帰に依存しており、シナリオ調整は一次専門家によって検証されています。イシュアーの開示のギャップは、観察された支出バンドに地域のインターチェンジスプレッドを適用することで補完されています。

データ検証と更新サイクル

承認前に、出力は独立した決済指標との異常を検出し、必要に応じてソースへの再連絡を促す3層のアナリストレビューを通過します。モデルは毎年更新され、重要な規制またはマクロ決済ショックが発生した場合には中間更新が行われます。クライアントへの納品直前に最終的な簡易レビューが完了します。

Mordorのバーチャルカードベースラインが意思決定者の信頼を得る理由

公表されている数値が異なるのは、企業が異なる範囲、基準年、支出対収益の視点を選択するためです。

トランザクション価値で市場を測定し、定義を中央銀行の分類に合わせ、毎年データを更新するという規律ある選択が、信頼できる基準を生み出しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 5兆4,200億米ドル(2025年) | ||

| 190億2,000万米ドル(2024年) | グローバルコンサルタントA | イシュアー収益のみを計上し、B2B支払いと額面支出を除外しています。 |

| 4,945億7,000万米ドル(2024年) | 業界誌B | POS バーチャル決済を省略し、保守的なチケット仮定を適用しています。 |

| 4,151億4,000万米ドル(2023年) | 業界団体C | 混合通貨の年間平均を使用し、データ更新頻度が低い。 |

要約すると、他社がレンズを狭めたり散発的な更新に頼ったりする一方で、権威ある取引統計に根ざし、業界実務者と定期的に検証された、バランスの取れた透明性の高い当社のアプローチが、計画のための最も明確で実用的な基準を提供しています。

レポートで回答される主要な質問

バーチャルカード市場の現在の規模と成長見通しは?

グローバルバーチャルカード市場規模は2026年に6兆4,300億米ドルに達し、トークン化、組み込み型金融、AP自動化に支えられ、年平均成長率18.67%で2031年までに15兆1,400億米ドルに達する見込みです。

バーチャルカード内で最も急速に成長している用途カテゴリーは?

シングルユース認証情報は2025年に59.13%のシェアを占めてトップとなり、企業がサプライヤーおよび出張決済においてベンダーロックと不正管理を重視するにつれ、2031年にかけて年平均成長率20.03%で成長する見込みです。

即時決済レールはバーチャルカードの採用にどのような影響を与えていますか?

Pixのようなリアルタイムシステムは国内の低コストフローをA2Aに移行させていますが、バーチャルカードはマーチャントロックとトークン化を必要とする越境トランザクションや管理された支出のユースケースで優位性を維持しています。

バーチャルカードの次の成長の波を牽引する地域はどこですか?

アジア太平洋地域は、キャッシュレスアジェンダ、スーパーアプリ、ウォレットファーストの行動がバーチャル認証情報をデフォルトにするにつれ、特にeコマースと出張において、2031年にかけて最速の年平均成長率23.44%を記録する見込みです。

バーチャルカードのサプライヤー受け入れに対する主な運用上の障壁は何ですか?

サプライヤーは手数料への敏感さと送金データの取り込みおよび照合の手動ステップを挙げていますが、ERPネイティブ統合と自動化されたレベルIIIデータマッピングがオンボーディングを容易にしています。

最終更新日: