英国プリペイドカード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

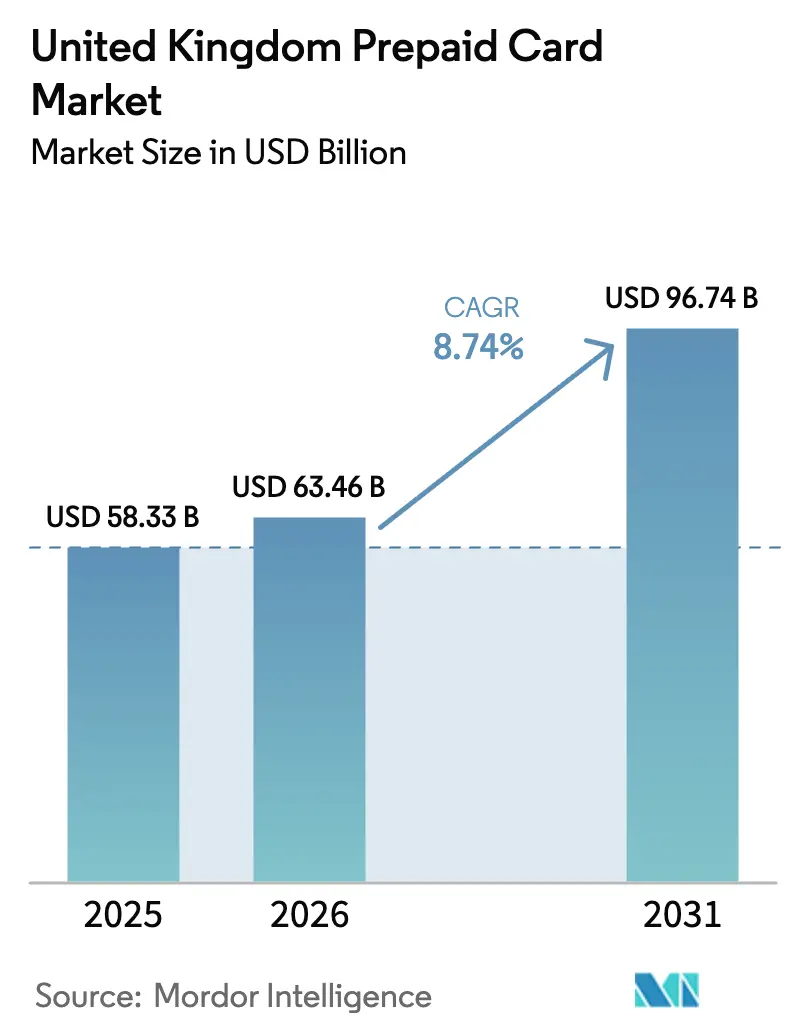

| 基準年の市場規模 (2025) | 58.33 十億米ドル |

| 市場規模 (2026) | 63.46 十億米ドル |

| 市場規模 (2031) | 96.74 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国プリペイドカード市場分析

英国プリペイドカード市場規模は、2025年の583億3,000万USDから2026年には634億6,000万USDに増加し、2031年までに967億4,000万USDに達する見込みで、2026年から2031年にかけて8.74%のCAGRで成長します。

モメンタムは、日常商取引における強力なコンタクトレス決済およびモバイルウォレット利用に支えられ、現金からデジタル決済への継続的な移行を反映しています。発行会社の開示情報は、大手プレーヤーが2025年および2026年にカード手数料収入と取引量の成長を報告するなど、大規模なカード収益化の進展を示しています。認可プッシュ型決済の払い戻しに関する規制変更は、発行会社が不正防止策を強化し、脆弱なユーザー向けの送金フローを再構成するインセンティブを高めています。オープンループ構成は、加盟店受け入れの強さとウォレット統合により普及が進んでいます。一方、政府給付プログラムは管理されたプリペイドレールの需要を強化しています。Revolutは、2024年中にシステムが8億947万USD(6億GBP)を超える不正試行を防止したと報告しており、採用が拡大するにつれてセキュリティ投資サイクルが拡大していることを示しています。[1]Revolut Group Holdings Ltd.、「2024年次報告書」、Revolut Group Holdings Ltd.、assets.revolut.com

レポートの主要ポイント

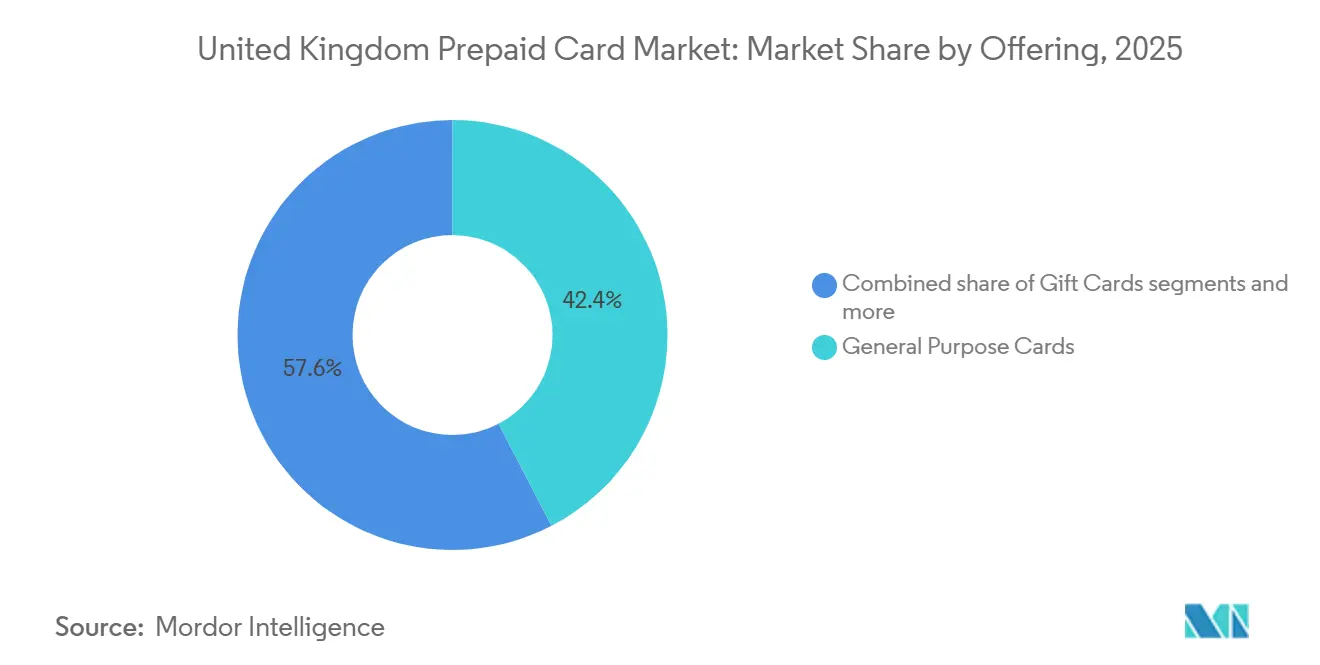

- 提供内容別では、汎用カードが2025年に42.38%の市場シェアで英国プリペイドカード市場をリードし、政府給付カードは2031年にかけて12.73%のCAGRで拡大する見込みです。

- カードタイプ別では、オープンループカードが2025年に英国プリペイドカード市場シェアの59.85%を占め、2031年にかけて10.74%のCAGRで成長する見込みです。

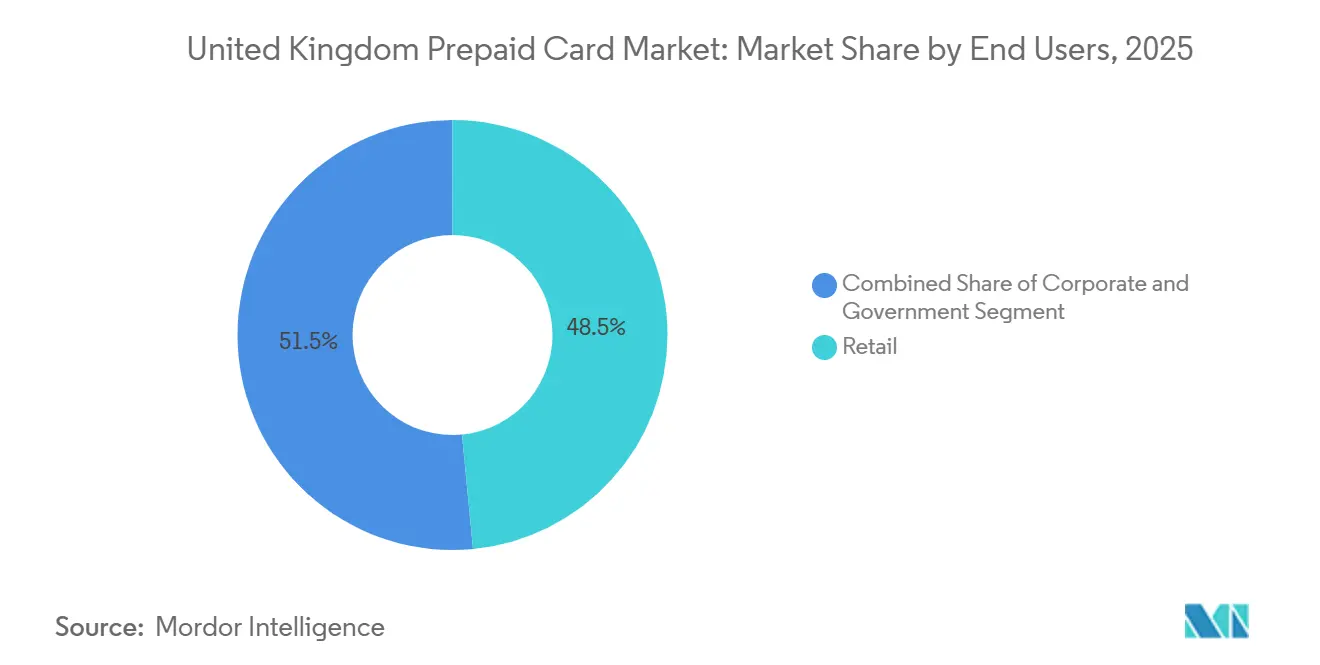

- エンドユーザー別では、小売が2025年に英国プリペイドカード市場シェアの48.48%を占め、政府チャネルは2031年にかけて11.44%のCAGRで成長する見込みです。

- 地域別では、イングランドが2025年に英国プリペイドカード市場シェアの82.74%を占め、北アイルランドが2031年にかけて8.84%という最高の予測CAGRを記録しました。

- 市場構造は2026年においても中程度に分散しており、消費者、法人、公共部門のプログラム全体にわたって支配的なシェアを持つ単一の発行会社グループは存在しません。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国プリペイドカード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| COVID-19後のコンタクトレス決済の普及 | +1.8% | グローバル | 中期(2〜4年) |

| 給付金支払いのプリペイドレールへの移行 | +1.5% | イングランド、スコットランド、ウェールズ(北アイルランドが採用をリード) | 長期(4年以上) |

| カードの有用性を高めるオープンバンキング統合 | +1.3% | イングランド、スコットランド、北アイルランド、ウェールズ | 中期(2〜4年) |

| 電子商取引マーケットプレイスによる組み込みプリペイドウォレットの採用 | +1.1% | イングランド、スコットランド、および初期段階の都市部ウェールズ | 短期(2年以内) |

| ギグエコノミー労働者への支払いのための組み込みファイナンス | +0.9% | イングランド中心部、スコットランド・ウェールズへの波及 | 短期(2年以内) |

| アンダーバンクド層向けESG連動型プリペイドプログラム | +0.7% | 全国規模(イングランド・ウェールズで早期成果) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

給付金支払いのプリペイドレールへの移行

中央政府および地方自治体は、管理性と可視性を向上させ、管理コストを削減するために、社会的支援および緊急給付の支払いにおけるプリペイドの活用を拡大しています。イングランドがプログラム取引量の大部分を占めており、地方議会は許可された加盟店カテゴリーを区分し、ほぼリアルタイムのレポートを提供できる電子マネー発行会社への依存度を高めています。2024年10月に施行された決済システム規制機関の認可プッシュ型決済払い戻しモデルは、送金機関と受取機関の間で責任を移転させ、被害者への資金フローを増加させており、これにより公共機関はより管理された支払い手段を通じてリスクを抑制するよう促されています。Edenred Payment Solutionsとして事業を展開するPrePay Technologiesは、FCA(金融行動監視機構)認可の電子マネー発行会社であり、地方自治体およびエンタープライズプラットフォームと提携しており、強力な管理機能を必要とする大量の給付プログラムを支援する立場にあります。[2]The Payments Association、「Edenred Payment Solutions | ディレクトリ」、The Payments Association、thepaymentsassociation.org政策担当チームが透明性と不正耐性を優先するにつれ、英国プリペイドカード市場は、現金引き出しを制限し加盟店カテゴリーを限定するカードへの福祉・緊急支援支払いの移行から恩恵を受けています。認可プッシュ型決済(APP)詐欺に対する責任分担と、プログラム可能なレールの運用上の必要性が相まって、予測期間を通じて政府のワークフローにおけるプリペイドの採用根拠を強化しています。この構造的な動きは、2031年まで英国プリペイドカード市場全体と比較して政府セグメントのより速い成長を支えています。

カードの有用性を高めるオープンバンキング統合

オープンバンキングインフラは現在、英国の小売決済エコシステムの中核機能となっており、受取人確認(Confirmation of Payee)の広範な展開と堅牢なAPIスタンダードにより、プリペイド口座へのより迅速かつ安全なチャージが可能になっています。Pay.UKは、受取人確認が幅広いFaster Payments参加者に組み込まれていることを報告しており、これにより誤送金が減少し、プリペイドカードに連携する口座間送金に対する消費者の信頼が高まっています。[3]Barclaycard、「Business Essentials Spring 2024」、Barclaycard、barclaycard.co.uk発行会社は口座情報サービスを統合して顧客に資金と支出の一元的な把握を提供しており、これによりプリペイド口座の予算管理やサブスクリプション管理における有用性が向上しています。Wiseはマルチカレンシーカードの利用とカード収益の継続的な成長を強調しており、カードレールとオープンバンキングの相互作用がエンゲージメントを深めていることを示しています。PSD2(決済サービス指令2)およびFCA監督下の規制フレームワークにより、サードパーティプロバイダーが一貫したアクセスを受けることが保証されており、これによりプリペイドプログラムが必要とする統合を既存事業者が制限することを防いでいます。オープンバンキングの取引量が拡大しAPIパフォーマンスが向上するにつれ、プリペイド発行会社はより優れたオンボーディング、即時チャージ、および英国プリペイドカード市場における継続率を高める個別の支出管理を実現できるようになります。

電子商取引マーケットプレイスによる組み込みプリペイドウォレットの採用

マーケットプレイスは、リアルタイムの管理と自動照合を伴う仮想カードを発行して販売者への支払い、購入者への返金、エスクロー残高に充てるために組み込みファイナンスを採用しています。Modulrは2024年11月に買掛金管理プラットフォームNookを買収し、B2Bクライアント向けの組み込み仮想カード発行と請求書自動化を統合したことを開示しており、このスタックは現在、より迅速な決済と監査対応記録を必要とする英国企業向けに提供されています。[4]Modulr Finance、「Modulr、買掛金自動化のディスラプターNookを買収」、Modulr Finance、modulrfinance.comEdenred Payment Solutionsは、法人出張、インセンティブ、経費管理向けの仮想・物理カードを配布するプログラムマネージャーにサービスを提供しており、英国チームはエンタープライズクライアント向けの製品機能の拡充を継続しています。業種専門家とのパートナーシップにより、不正リスクを低減し返金サイクルを加速する使い捨て仮想カードが実現し、高頻度の加盟店プラットフォームのサポートコストを削減できます。組み込みワークフローが中堅・大企業の加盟店の間で普及するにつれ、英国プリペイドカード市場は以前は銀行振込の待ち行列に滞留していた追加の取引フローを取り込んでいます。プログラムマネージャーは、消費者インターチェンジの上限に直面する中で収益を多様化するために、インターチェンジ、外国為替スプレッド、プレミアムサービス層を活用しています。

ギグエコノミー労働者への支払いのための組み込みファイナンス

ギグプラットフォームおよびフリーランサーは収益への即時アクセスを重視しており、自動帳簿管理機能を備えたプリペイド経費カードがそのニーズを満たしています。Tideは英国で約80万人の会員にサービスを提供しており、リアルタイムの経費管理と自動記帳を求める中小企業への強い浸透を報告しており、これが業務支出における一貫したカード利用を支えています。内務省は就労資格確認の対象をプラットフォームベースの雇用形態を含むより多くの就労形態に拡大しており、これによりオンボーディングコストが増加していますが、プリペイドプロバイダーはデジタルKYCフローにこれを組み込んで労働者の有効化を効率化しています。2024年を通じた宿泊、飲食サービス、介護職における賃金上昇は雇用主の給与計算の複雑さを増大させており、プリペイド給与カードは従来の給与インフラの固定費の一部を回避しながら季節的な人員配置を管理する手段を提供しています。プログラムマネージャーは、電子マネー口座とカード発行の両方を大規模にサポートできるFCA認可の発行会社と提携しており、急速に変化する規制環境におけるコンプライアンスを確保しています。プラットフォーム就労が労働力の相当なシェアで安定するにつれ、英国プリペイドカード市場はこれらのユーザーにとっての主要な支払い手段および日常支出ツールとしての役割を拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| FCA電子マネー保護規制の強化 | -1.2% | 全国 | 短期(2年以内) |

| インターチェンジ手数料圧縮の拡大 | -0.9% | 全国 | 中期(2〜4年) |

| BINスポンサーシップの隙間を悪用する不正グループ | -0.7% | イングランド、スコットランド都市部 | 短期(2年以内) |

| ネオバンクに対する消費者データプライバシーへの反発 | -0.5% | イングランド、スコットランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FCA電子マネー保護規制の強化

FCAは2024年および2025年に電子マネー保護に対する監視を強化し、顧客資金の保護方法に関してより高い保証を求めました。英国の電子マネー企業は、認可された信用機関の分別管理口座に保護資金を保有するか、投資適格の保証人から同等の保証を取得しなければならず、これにより小規模プロバイダーの運用上の複雑さと資本コストが増大しています。Wiseは重要な保護保証を確保したと報告する一方、英国の現行規制が電子マネー残高への利息支払い能力を制限しており、これが利息付き銀行口座との競争力に影響していると指摘しています。業界参加者はまた、一部の機関でのAMLおよび制裁スクリーニングの不備が執行措置によって明らかになったことを受け、機械学習リスクモデルへの投資を増加させています。短期的な影響は、コンプライアンス、監査、法的準備金への資本シフトであり、英国プリペイドカード市場における製品展開とマーケティング支出を遅らせる可能性があります。長期的には、より厳格な保護措置が信頼の安定化に寄与しますが、企業がシステムと管理体制を適応させる移行期間中は成長への抑制要因となります。

インターチェンジ手数料圧縮の拡大

消費者向けプリペイドインターチェンジは国内取引において0.2%の上限が維持されており、政府および個人向け支払いのスキームプログラムはほとんどの加盟店カテゴリーにわたって上限を強化しています。Barclaycardの資料は消費者向けプリペイドインターチェンジ経済の持続的な低水準を確認する一方、法人向けプリペイドはB2Bプログラムに対して比較的良好なマージンを提供する異なる価格設定を維持しています。したがって発行会社は、最近の企業業績開示に示されているように、サブスクリプション層、外国為替スプレッド、および許可される場合の利息収入に向けて収益を多様化しています。欧州決済評議会の脅威レポートは、この地域のカード経済に対する規制圧力の程度を指摘しており、これにより価値よりも取引量を重視する傾向が促進され、低マージン製品への高度な不正防止への投資が抑制される可能性があります。この価格環境は消費者向けプリペイドの提案に重くのしかかる一方、組み込み型法人ソリューションの採用根拠を強化しています。全体的な影響は、発行会社が収益化の構成を転換する中での英国プリペイドカード市場に対する中期的な制約要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:機関需要が消費者セグメントを上回る

汎用カードは2025年の提供内容別で42.38%のシェアを占め、支払いプログラムの拡大に伴い政府給付カードが2031年にかけて最も速い成長を遂げる見込みです。公共部門の支払いが管理されたプリペイドレールへ移行していることは、脆弱なユーザーを保護するための透明性と制限された支出カテゴリーへの要望を反映しています。地方自治体とプログラムマネージャーはFCA認可の発行会社と提携し、ほぼリアルタイムのレポートを備えたカードを提供しており、これによりケース管理とコンプライアンスが強化されています。決済システム規制機関の払い戻しモデルは、直接入金チャネルにおけるリスク管理の必要性を強化しており、これが間接的に社会的支援向けプリペイド手段のプログラム採用を支えています。議会が現金引き出しを制限し監視を可能にするカードを使用するにつれ、英国プリペイドカード市場は安定した定期取引の流れを獲得しています。英国の電子マネー許可のもとで発行されるPrePay Technologiesは、複数の給付プログラムをサポートし、地方自治体の保護措置に合致した加盟店カテゴリー制限を提供しています。

ギフトカードおよびインセンティブ・給与カードは、プリペイドシステムが従来の賃金振込よりも優れた管理を提供する法人表彰および労働力への支払いにおいて安定した利用を示しています。支出を定義されたカテゴリーに限定し、人事システムと統合する雇用主プログラムが、経費およびインセンティブのサブセグメントにおける段階的な普及を促進しています。EdenredのUK資料は、カードとバウチャーを統一されたエクスペリエンスに組み込んだ報酬システムを通じて従業員福利厚生全体の規模を示しており、これにより支出が厳選された加盟店ネットワーク内に維持されています。雇用主とギグプラットフォームは、ほぼリアルタイムの支払い、管理機能、および当座貸越の資格を持たない可能性のある労働者向けのシンプルなオンボーディングが必要な場合にプリペイドを好みます。これらのパターンは、福祉プログラムと法人インセンティブがプログラム可能なレールに移行するにつれ、英国プリペイドカード市場における目的別提供内容の成長を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

カードタイプ別:ネットワーク受け入れに支えられたオープンループの優位性、クローズドループはニッチな魅力を維持

オープンループプリペイドカードはカードタイプ別市場シェアの59.85%を占め、2031年にかけてクローズドループの代替品よりも速く成長する見込みです。幅広い加盟店受け入れとモバイルウォレットへの統合が、交通、小売、旅行における日常的な利用を支えています。発行会社のレポートは、デジタルウォレットにおける堅牢なネットワークトークン化に支えられ、カテゴリーをまたいだ加盟店での定期的な支出によって支持されたカード取引量と収益の強い成長を示しています。Pay.UKは受取人確認がFaster Paymentsに広く実装されていることを確認しており、これによりカード残高と日常利用に資金を供給する口座間チャージが安全に行われています。これらの条件は英国プリペイドカード市場におけるオープンループプログラムの持続的な優位性を支え、2031年にかけて健全な成長率とともに英国プリペイドカード市場規模におけるオープンループシェアの拡大を促進しています。

クローズドループおよびセミクローズドシステムは、雇用主またはスポンサーが加盟店受け入れに対してきめ細かな管理を必要とする場合、またはロイヤルティ経済が定義されたネットワーク内での支出を必要とする場合に引き続き関連性を持ちます。プログラムマネージャーは使い捨て仮想カードを使用して、不正リスクを低減しながらベンダーへの支払いを管理し返金を処理しています。旅行、ギグエコノミー、B2B調達にサービスを提供する組み込みプラットフォームは、大規模なセキュリティと照合の目的に対応するために制限された加盟店ネットワークを使用しています。法人プログラムは消費者製品とは異なるインターチェンジ経済の恩恵を受け、経費または調達のユースケースにおいてより良い単位マージンを維持できます。オープンループは幅広い消費者および旅行支出のアンカーであり続ける一方、クローズドループソリューションは英国プリペイドカード市場において管理とロイヤルティが受け入れ範囲を正当化する場合に存続しています。

エンドユーザー別:小売は普及率でリード、政府は福祉の近代化で加速

小売ユーザーは市場シェアの48.48%という最大の基盤を構成しており、採用はコンタクトレスの普及とモバイルウォレットの利用に結びついており、プリペイドを日常支出の中心に置いています。大手発行会社は食料品、飲食、電子商取引全体でカード支出の増加を報告しており、プリペイドカードが主流の決済手段に移行していることを示唆しています。消費者調査データは、自営業者を含む成人の間でのウォレットの広範な利用とチャージ可能なプリペイドカードの採用増加を確認しており、経費の分離とより良い管理を重視する傾向が見られます。より多くの加盟店がトークン化決済を受け入れ、ウォレットが予算管理ツールを統合するにつれ、小売支出は英国プリペイドカード市場の持続的な成長を支えています。ウォレット採用と発行会社の管理強化の組み合わせは、不正を管理可能な水準に保ちながら成長を維持するための鍵となっています。

政府の利用は小売よりも速く増加しており、予測期間のCAGRは11.44%で、支払いモデルの近代化と組み込み制限を備えた監査可能なレールの必要性によって推進されています。地方自治体は、保護チームへのほぼリアルタイムのデータフィードを備えた給付プログラムのために電子マネー発行会社と提携しており、これにより照合サイクルが短縮され監視が強化されています。PSRの払い戻し規則は誤送金または不正送金のコストを引き上げており、これにより現金引き出しと加盟店タイプを制限するカードの採用根拠が強化されています。法人採用は、プラットフォームがカード発行を買掛金管理、経費管理、中小企業向け自動帳簿管理と統合するセグメントで安定しています。これらのパターンが合わさって、小売が絶対的なシェアでリードを維持する一方、政府プログラムが英国プリペイドカード市場の総合成長を上回るペースで拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

イングランドは2025年に最大の活動比率を占めており、その優位性は人口密度、フィンテックの集積、および都市部における小売浸透率を反映しています。北アイルランドは、国境を越えた決済ニーズと福祉デジタル化パイロットにより、予測ベースで最も速い成長軌道を示しています。全国的なモバイルウォレットの大幅な採用が交通および小売におけるプリペイド利用を支えており、これはイングランド、スコットランド、ウェールズ、北アイルランドにも及んでいます。発行会社の開示情報は2024年および2025年における英国手数料収入の強い成長を示しており、これはイングランドにおける高い取引活動と一致する一方、北アイルランドは2031年にかけてより高い拡大率を記録しています。受取人確認を通じた口座間レールのセキュリティ改善も、4つの地域全体でプリペイド口座へのチャージフローを支えています。

スコットランドとウェールズはより小さなシェアを占めていますが、分権化された包摂イニシアチブと議会主導のプログラムに支えられた安定した採用を示しています。FCA認可の発行会社と協力するプログラムマネージャーは、カテゴリー管理を備えた給付カードを展開しており、地方レベルの監査担当者と保護チームを支援しています。スコットランドの一部における農村部の接続性の課題がコンタクトレス利用のペースを抑制する可能性がありますが、都市部ではウォレット採用と加盟店受け入れが毎年拡大しています。PSRの払い戻しダッシュボードはAPP詐欺に対する重大な払い戻しを示しており、これは送金機関と受取機関の両方にわたる全国的な管理強化の必要性を強調しています。これらのダイナミクスは、議会と発行会社がアクセス、保護、使いやすさのバランスをとるモデルを洗練させる中で、プリペイドへの継続的な関与を示しています。

北アイルランドはアイルランド共和国との近接性から恩恵を受け、デュアルカレンシー機能と強力な国境を越えた受け入れに依存しています。マルチカレンシーカードとシームレスなウォレットトークン化は、国境の両側で事業を展開する消費者とSMEに価値を提供しており、発行会社の開示情報は頻繁な国境越えニーズを持つユーザーの間でカードエンゲージメントが高まっていることを示しています。技術的基盤がこの成長を支えており、受取人確認を備えたPay.UKおよびFaster Paymentsの統合により誤送金リスクが低減され、プリペイド残高への即時資金供給が支援されています。議会が給付カードプログラムをテストし、組み込みファイナンスがマーケットプレイスの間で普及するにつれ、英国プリペイドカード市場は幅広い地理的関連性を維持しています。イングランドの集中は規模を反映し、北アイルランドのより高い成長はプリペイドレールに適した政策パイロットと国境を越えたフローを反映しています。

競争環境

英国プリペイドカード市場の競争環境は中程度に分散しており、ネオバンク、電子マネー発行会社、組み込みファイナンスプラットフォーム、およびハイブリッドプロバイダーが重複する顧客ニーズをめぐって競争しています。Revolutの年次報告書は英国手数料収入と総カード支出の強い成長を示しており、カード、外国為替、サブスクリプション全体にわたる規模の活用を実証しています。Wiseはカード取引量と収益の継続的な成長を開示しており、マルチカレンシー口座へのエンゲージメントとカードが日常支出ツールとしての役割を反映しています。Starlingは預金型銀行業務とカード発行を組み合わせ、そのEngine by Starlingプラットフォームはコアバンキング機能をサードパーティ機関に拡張し、多様化した収益基盤を生み出しています。Tideは中小企業会員に焦点を当て、プリペイドカードによる経費管理をサポートしており、統合された帳簿管理を求めるフリーランサーや中小企業の間で共感を得ています。これらのモデルが合わさって、消費者、法人、公共部門のプログラム全体にわたって支出の過半数シェアを持つ単一の発行会社が存在しない市場を定義しています。

2025年の戦略的な動きはバリューチェーン全体でのポジショニングを強化しました。Equals Groupは、国境を越えた機能と組み込みカード発行を統合してB2B成長を加速するために、Railsr投資家を含むコンソーシアムとの非公開化取引を完了しました。Paysafeは非戦略的な処理ユニットを売却することでポートフォリオ最適化を進め、デジタルウォレットと組み込みユースケースへのリソース再配分を可能にしました。Modulrは買掛金自動化と組み込み決済発行を統合するためにNookを買収し、統合されたオファーは英国企業向けの即時決済と自動照合をサポートしています。Edenred Payment Solutionsは英国および欧州での製品機能とパートナーシップの拡充を継続し、雇用主スポンサー型福利厚生とカードベースのソリューションにおける規模を強調する資料を提供しています。これらの動きは、カードのエンタープライズソフトウェアとワークフロー自動化へのより深い統合を示しています。

リスクとコンプライアンスへの投資は戦略の中心であり続けました。StarlingによるAMLおよび制裁スクリーニングの過去の問題に対するFCAペナルティの開示は、オンボーディングおよびトランザクションモニタリング全体にわたるリスク管理とシステムアップグレードへの拡大投資を伴っていました。Wiseは米国の複数州による資金サービス子会社の審査後の是正措置を説明し、プログラムが順調に進んでいることを確認しており、これは国境を越えたモデルが複数の管轄区域の監督に直面していることを示しています。Revolutの不正防止に関する開示は多層的な防御を強調しており、モビライゼーション段階での銀行ライセンス取得は、業務が成熟するにつれて英国での製品範囲を拡大する戦略を示しています。プログラムマネージャーと発行会社はチャージフローに受取人確認と強力な認証方法を展開しており、これにより誤りが減少し資金供給が加速するはずです。最終的な結果は、厳格なコンプライアンスによって抑制された急速な製品革新を特徴とする市場であり、英国プリペイドカード市場の回復力を支えています。

英国プリペイドカード業界リーダー

Revolut Ltd

PrePay Technologies (PPS)

Barclaycard

Edenred UK

Wise Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Tide Platform Ltdは、TPGのThe Rise Fundsが主導し、既存投資家Apax Digital Fundsの支援を受けた1億2,000万USD超の戦略的投資を確保し、15億USDの評価額を達成しました。これにより英国および欧州における中小企業向けの事業拡大と製品開発を加速します。

- 2025年11月:Wise plcは、2022年7月から2023年9月にかけてWise US, Inc.の複数州MSB審査タスクフォースが実施した定期審査に続く同意命令の一環として420万USDのペナルティを支払うことに合意し、是正措置が順調に進んでいることを確認しました。

- 2025年4月:Equals Group Plcは、TowerBrook Capital Partners、J.C. Flowers & Co.、およびRailsr株主が支援するコンソーシアムによる3億8,180万USD(2億8,300万GBP)の全額現金取引で買収されました。2025年4月に発効し、この合併によりEqualsの国境を越えた決済とカード発行がRailsrの組み込みファイナンスプラットフォームと統合されます。

- 2025年3月:Edenred Payment Solutionsは、仮想カードを活用して保険金支払いを変革し、英国および欧州全体の保険契約者に対して即時デジタル支払いを可能にし、セキュリティを強化する新製品を発売しました。

英国プリペイドカード市場レポートの範囲

プリペイドカードは、実店舗またはオンラインストアでの購入に使用できます。プリペイドカードは、あらかじめ資金がチャージされたカードとして購入されます。その後、カードはその金額まで購入に使用できます。プリペイドカードは、ストアードバリューカードまたはプリペイドデビットカードとも呼ばれることがあります。本レポートは、英国プリペイドカード市場の詳細な分析を提供することを目的としています。市場のダイナミクス、セグメントにおける新興トレンド、市場の将来、およびさまざまなドライバーと制約要因に関するインサイトに焦点を当てています。また、主要プレーヤーと市場の競争環境を分析しています。

英国プリペイドカード市場レポートは、提供内容(汎用カード、ギフトカード、政府給付カード、インセンティブ/給与カード、その他の提供内容)、カードタイプ(クローズドループカード、オープンループカード)、エンドユーザー(小売、法人、政府)、および地域(イングランド、スコットランド、ウェールズ、北アイルランド)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 汎用カード |

| ギフトカード |

| 政府給付カード |

| インセンティブ/給与カード |

| その他の提供内容 |

| クローズドループカード |

| オープンループカード |

| 小売 |

| 法人 |

| 政府 |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 提供内容別 | 汎用カード |

| ギフトカード | |

| 政府給付カード | |

| インセンティブ/給与カード | |

| その他の提供内容 | |

| カードタイプ別 | クローズドループカード |

| オープンループカード | |

| エンドユーザー別 | 小売 |

| 法人 | |

| 政府 | |

| 地域別 | イングランド |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

レポートで回答される主要な質問

英国プリペイドカード市場の現在の規模と成長見通しは?

英国プリペイドカード市場規模は2026年に634億6,000万USDで、ウォレット採用の強さと発行会社の不正管理への投資に支えられ、8.74%のCAGRで2031年までに967億4,000万USDに達する見込みです。

英国プリペイドカード市場においてリードし最も速く成長しているセグメントはどれですか?

提供内容別では汎用カードがリードし政府給付カードが最も速く成長、カードタイプ別ではオープンループがクローズドループより高い成長率で優位、エンドユーザー別では小売がリードし政府が最も速く成長、地域別ではイングランドがリードし北アイルランドが最高の予測CAGRを記録しています。

2026年における英国プリペイドカード市場の規制はどのように形成されていますか?

PSRのAPP払い戻しモデルとFCAの保護規制の強化により、コンプライアンスと責任要件が増大し、発行会社は構造化された支払いと安全なチャージフローを優先するプログラム設計と管理への投資を促されています。

英国プリペイドカード市場においてオープンループプリペイドカードがシェアを拡大している理由は何ですか?

オープンループカードは、ネットワーク受け入れ、モバイルウォレットのトークン化、および受取人確認によって可能になった安全な口座間チャージの恩恵を受けており、これらが合わさって小売および旅行における日常的な利用を拡大しています。

英国プリペイドカード市場において政府によるプリペイドソリューションの採用を促進しているものは何ですか?

政府機関は、直接入金と比較して監視と受給者のエクスペリエンスを向上させる福祉支援および緊急支払いのために、プログラム可能な管理機能、より迅速な照合、およびより優れた不正軽減を好んでいます。

不正および保護のトレンドは英国プリペイドカード市場にどのような影響を与えていますか?

施設の不正使用事例の増加とAPP詐欺リスクにより、発行会社はモニタリングと認証の強化を迫られており、FCAの保護要件は業界全体の運用基準を引き上げています。

最終更新日: