インドのギフトカードおよびインセンティブカード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

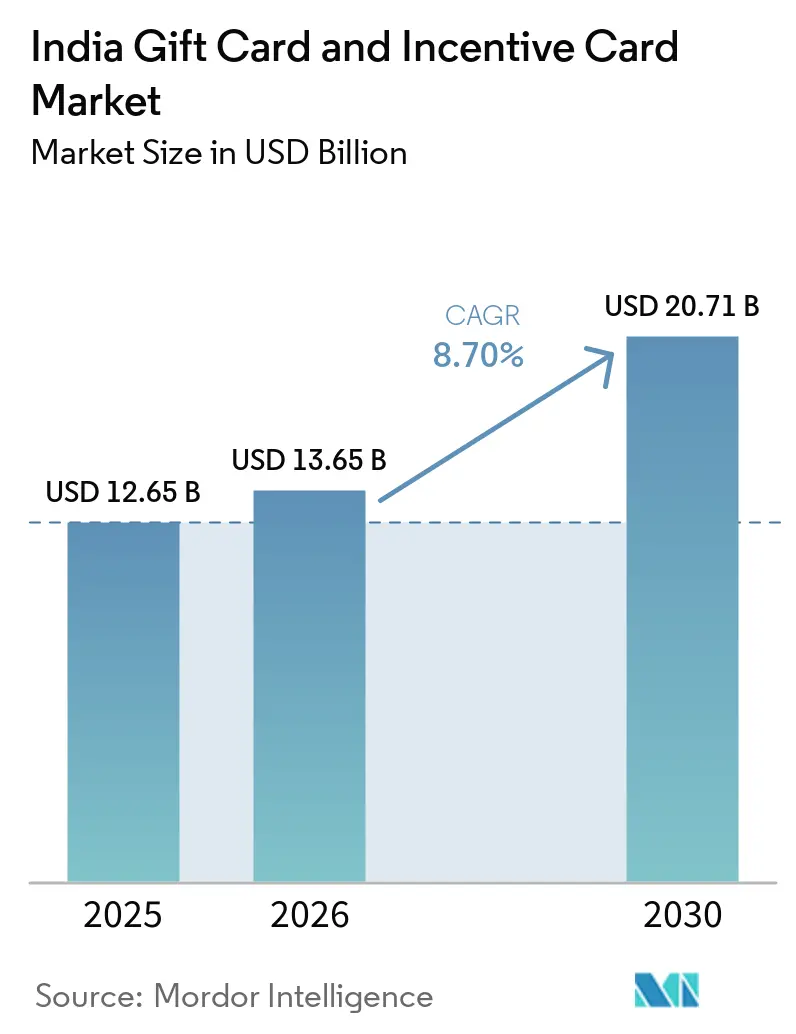

| 基準年の市場規模 (2025) | 12.65 十億米ドル |

| 市場規模 (2026) | 13.65 十億米ドル |

| 市場規模 (2030) | 20.71 十億米ドル |

| 成長率 (2025 - 2031) | 8.70% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのギフトカードおよびインセンティブカード市場分析

インドのギフトカードおよびインセンティブカード市場規模は、2025年の126億5,000万USDから2026年には136億5,000万USDへと成長し、2026年〜2030年のCAGR 8.70%で2030年までに207億1,000万USDに達する予測です。

法人向けプログラムは、企業が従業員・チャネルパートナー・顧客向けのデジタルリワードを標準化するにつれ、個人向けギフティングよりも急速に拡大しています。流通はオンラインの基盤へとシフトしており、スーパーアプリや銀行ポータルが日常的なチェックアウトおよびポイント交換の過程にインスタントバウチャーを組み込んでいます。製品ミックスは、フルフィルメントコストの低さと即時配送の優位性から、eギフト形式へと引き続き傾いています。地域別成長はインド北部で最も強く、UPI普及率とeコマース採用がティア2クラスターにおけるデジタル換金を押し上げています。市場構造は、規模・不正防止・ブランドカタログを掌握する少数の統合型発行・処理業者および銀行主導プラットフォームに有利に働いています。

レポートの主要ポイント

- 消費者セグメント別では、法人セグメントが2025年に61%のシェアで首位を占め、2031年にかけてCAGR 19.36%で成長する見込みです。

- 流通チャネル別では、オンラインが2025年の取引量の70.76%を占め、2031年にかけてCAGR 18.39%で拡大する予測です。

- 製品別では、eギフトカードが2025年に78.37%のシェアを獲得し、2031年にかけてCAGR 15.44%で成長する見込みです。

- 地域別では、インド南部が2025年の金額の29.33%を占め、インド北部が2026年〜2031年にかけてCAGR 20.25%で最速成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドのギフトカードおよびインセンティブカード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRの予測への影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マーケットプレイスおよびスーパーアプリを通じた電子ギフト移行 | +2.5% | インド南部(ベンガルール、ハイデラバード)に集中し、西インド(ムンバイ、プネー)を含み、ティア2・3都市へ拡大中 | 中期(2〜4年) |

| 企業向け表彰・報奨(R&R)およびチャネルインセンティブのデジタ化 | +2.3% | 全国規模、製造拠点(デリーNCR、プネー、ベンガルール)および自動車クラスターで早期成長 | 短期(2年以内) |

| RBI主導のPPI拡大によるプリペイド利用の持続 | +1.4% | APACを中心に都市部へ波及、KYC摩擦により農村部への浸透は限定的 | 中期(2〜4年) |

| POS・銀行を通じたオムニチャネル発行・流通 | +1.2% | 全国規模、銀行口座を持つ主要都市およびティア1都市に集中 | 長期(4年以上) |

| フルKYC PPIに対するUPI経由のサードパーティアクセス | +0.8% | 全国規模で段階的展開、インド南部・西部のUPIコリドーで採用率が高い | 短期(2年以内) |

| ONDCネットワークギフトカードによるマルチマーチャント受け入れの実現 | +0.3% | 実験段階、616都市以上で公共部門およびSMEを対象 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マーケットプレイスおよびスーパーアプリを通じたeギフト移行が消費者の期待を再定義

マーケットプレイスの統合により、意図から配送までのステップが削減され、ピークイベント時のインスタントバウチャーのコンバージョンが向上しました。Amazon Payは、2024年のグレートインディアンフェスティバル期間中にギフトカード購入が前年比40%増加したと報告しました。同社は2014年以降に10億枚以上のギフトカードを配送したと述べており、チェックアウト時および繰り返し購入者の保存済み決済認証情報への深い組み込みを示しています[1]Amazon Pay チーム、「10億枚以上のギフトカードを配送」、Telegraph India、telegraphindia.com 。ティア2・3都市はデジタル支出の増加するシェアを担っており、スマートフォン普及とブロードバンド加入者の増加に支えられ、eバウチャーの配送・換金フローの信頼性が向上しています。スーパーアプリ、ウォレットエコシステム、銀行ポータルは現在、ギフトカードを食料品・サブスクリプション・ゲームクレジット・旅行サービスにまたがるマルチカテゴリーの流動性として位置付け、単一ブランド小売を超えた訴求力を広げています。季節の祭りや社交的な機会に連動したプッシュ通知は、物流負担なしに直前のギフティング需要を取り込むのに役立ちます。マーケットプレイスのギフトハブ内で目立つ掲載枠を確保したブランドは、自発的な機会のシェアを獲得し、長期的に顧客獲得コストを削減します。

法人向けR&Rおよびチャネルインセンティブのデジタル化が現金・小切手を代替

企業は、不定期な現金支払いから、検証済みの成果に報酬を結び付け、換金サイクルを数分に短縮するリアルタイムのデジタルバウチャーへと移行しました。公共プログラムが大規模なインスタントeバウチャー配送を実証し、従業員やチャネルパートナー向けの成果連動型手段に対する法人の信頼を強化しました。大規模プラットフォームは、自動車・製薬・消費財分野で年間数千件のプログラムを報告しており、物理的なギフトをマルチブランドeバウチャーおよびUPI連動リワードに置き換え、繰り返し参加を改善し、横領リスクを低減しています。事例研究では、構造化された報酬スラブ、ティアごとの複数換金オプション、ERPで検証された請求書からの自動発行が示されており、これらが組み合わさることでフィードバックループの高速化とプログラムオーナーへのMIS可視性の向上を実現しています[2]RewardPort 編集部、「2026年のデータ駆動型ディーラーインセンティブ」、RewardPort、rewardport.in 。HRテック統合とAPIファーストのカタログにより、高いセットアップコストなしにエンタープライズグレードの管理を求める中規模企業へのプラグイン展開が可能になります。より広範なロイヤルティおよびトータルリワードスタックは、ギフトバウチャーを食事・ウェルネス・ライフスタイル特典とバンドルし、競争的な人材の間での知覚価値と定着率を高めています。

RBI主導のPPI拡大がウォレット減少にもかかわらずプリペイド利用を持続

2024年12月の規制変更により、フルKYC PPIの保有者がサードパーティのUPIアプリケーションを通じてUPI決済を行えるようになり、異なる発行者からギフト手段を受け取るユーザーの換金摩擦が軽減されました。この規則により、人気のUPIアプリ内でPPI残高を連携し、UPI認証情報で認証することが可能となり、発行者固有のアプリなしにリーチを拡大できます。UPIの取引量・金額は2025年および2026年初頭に新記録を更新し、幅広い加盟店網でのバウチャー換金の基盤となる受け入れレールを強化しました。クレジットライン充填の禁止後にウォレット取引金額が低下し、リロードユースケースに圧力がかかり、発行者は繰り返し利用のためのオープンループ形式へと移行しました。ギフトPPIは上限が設けられ、リロード不可のままであるため、高額展開が制限され、成長はデジタルコード形式またはオープンループの共同ブランドカードに集中しています。プリペイド発行は経費・支払いユースケースで引き続き拡大しており、法人ユーザーの間での親しみやすさの維持に貢献しています。

ONDCネットワークギフトカードがSMEエコシステム向けにマルチマーチャント受け入れを試験導入

ONDCはエンタープライズギフトカードをネットワーク分類の一部として導入し、銀行主導のパイロットと提携して数百都市にわたるマルチマーチャント受け入れの探索を行いました。この提案は、一般的な金額に対してゼロ配送コスト・KYC費用なしで充填可能なeギフトカードを実現し、全国および地域の加盟店選択肢を持つHRおよび管理部門のギフティングをターゲットとしています。政策的な枠組みと公式発表は、MSME施策のもとでのオンボーディング支援を含め、中小加盟店のデジタルコマースへのアクセスを民主化する目的を強調しています。非常に小規模な加盟店間での品質・サポートのばらつきや、確立されたバウチャープラットフォームに匹敵する換金サービスレベルの維持の必要性から、民間部門の採用は依然として限定的です。このモデルは、オンボーディングが臨界質量に達し、グループギフティングや請求書分割などの付加価値機能がHR購買者にとっての有用性を高めれば、長期的な包摂の可能性を秘めています。より広い規模が達成されるまで、パイロットは公共部門および政策整合型の事業体に集中する可能性が高いです。

抑制要因の影響分析*

| 促進要因・抑制要因(タイトルケースで該当するもの) | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 詐欺・詐取リスクおよび消費者信頼のギャップ | -1.3% | 全国規模、デジタルリテラシーが低いティア2・3都市および農村部でインシデントが多発 | 短期(2年以内) |

| ギフトPPIに対するPPI KYC・充填・有効期限の制限 | -0.9% | 全国規模、個人消費者および小口法人プログラムに不均衡な影響 | 中期(2〜4年) |

| 雇用主ギフティングに対するGST ITC制限 | -0.7% | 全国規模、組織化された法人部門および大企業に集中 | 長期(4年以上) |

| 発行者・流通業者に対するDPDP法コンプライアンス義務 | -0.5% | 全国規模、小規模発行者およびサードパーティアグリゲーターへのコンプライアンス負担が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

詐欺・詐取リスクがデジタルギフト手段に対する消費者の信頼を損なう

UPI連動の詐欺損失は2024年度を通じて金額・件数ともに増加し、正規の換金プロンプトを模倣するために悪用されていた個人間の集金リクエストの廃止などのルール変更を促しました[3]PwC インド決済チーム、「インド決済ハンドブック2025〜2030年」、PwC India、pwc.in 。ギフトサポートチームを装ったSMSおよびメッセージ詐欺は、QRコードの普及率が高い一方でユーザー教育が遅れているデジタルリテラシーの低い層を引き続きターゲットにしています。ミュール検出と本人確認義務化によりシステムレベルでのリスク管理は改善されましたが、バウチャープラットフォーム間での換金前の本人確認は依然として不均一です。法人発行者は換金を既知の加盟店カタログに限定し、高額手段にOTPを適用することでリスクを軽減していますが、マーケットプレイスの個人購入者はチェックアウト時に限られたセキュリティガイダンスしか受けられません。提案されているデジタル決済インテリジェンスプラットフォームは協議中であり、組織的な詐欺パターンを抑制するための発行者横断的なシグナル共有はまだ提供されていません。

GST ITC遮断が法人ギフトカードを回収不能な経費項目に転換

CGST法第17条第5項(h)は、ギフトおよび無償サンプルに対する仕入税額控除を遮断し、法人ギフトカードの配分を調達台帳上の控除不能コストとして扱います。控訴審の判決は、販売目標に連動してフランチャイジーや流通業者に提供されたプロモーション品が、これらの支出に対するITC請求を可能にする課税供給として認められないことを強化しています。従業員ギフトの免除は従業員一人当たり年間の上限額に制限されており、大企業で一般的な上位職の表彰プログラムには不十分であり、監査リスクを回避するための項目別追跡を強いられます。バウチャーが調達時に課税されないという明確化は、基礎となる支出がギフトとして分類される場合のITC上の立場を変えるものではなく、現金や給与連動型の表彰に比べて予算効率が制限されます。この課税上の非対称性により、中規模企業はギフトカードへのエクスポージャーを削減するか、より明確な税務処理が可能な形式に表彰を振り替える傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

最近の産業動向

- 2025年6月:AmazonはAmazon Pay Indiaに3億5,000万インドルピー(4,200万USD)を注入し、PhonePeの優位なUPIポジションに対抗することを目的とした資金調達の継続を延長しました。

- 2026年4月:Pine Labsは東南アジアの消費者フィンテックプラットフォームFaveを4,500万USD超で買収し、スマートセービングスの採用を加速するための独立した消費者部門として位置付け、インドおよび東南アジア全体での採用を計画し、インドアプリはUPI認証の最終段階にあります。

- 2026年4月:GyFTR Limitedは、登録事務所をマハーラーシュトラ州からハリヤーナー州に移転する提案を公告し、公告から14日以内に異議申し立てを受け付けました。

- 2026年1月:LKP FinanceはGyFTRを所有するMufin Payの22%の株式を取得し、GyFTRへの社名変更案を含め、プラットフォーム主導の決済・リワードフィンテックエコシステムへの移行に向けた措置を発表しました。

- 2025年5月:ICICI BankはiShopポータルを開設し、ギフトバウチャー購入と旅行予約に対する加速リワードポイントと上限を設定し、カードバリアント別の具体的な価値還元率を含めました。

インドのギフトカードおよびインセンティブカード市場レポートの調査範囲

ギフトカードとは、将来の使用のために資金が充填されたプリペイドカードであり、購入やその他の金融取引に使用できます。インドのギフトカードおよびインセンティブカード市場は、カードタイプ(eギフトカードおよびフィジカルカード)に基づいてセグメント化されています。消費者タイプ別では、市場は小売消費者と法人消費者にセグメント化されています。流通チャネル別では、市場はオンラインとオフラインに分類されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)で提供されています。

| 個人 | |

| 法人 | 中小企業 |

| 中堅企業 | |

| 大企業 |

| オンライン |

| オフライン |

| eギフトカード |

| フィジカルカード |

| インド北部 |

| インド南部 |

| インド東部 |

| インド西部 |

| インド中部 |

| インド北東部 |

| 消費者別 | 個人 | |

| 法人 | 中小企業 | |

| 中堅企業 | ||

| 大企業 | ||

| 流通チャネル別 | オンライン | |

| オフライン | ||

| 製品別 | eギフトカード | |

| フィジカルカード | ||

| 地域別 | インド北部 | |

| インド南部 | ||

| インド東部 | ||

| インド西部 | ||

| インド中部 | ||

| インド北東部 | ||

レポートで回答される主要な質問

インドのギフトカードおよびインセンティブカード市場の現在の規模と成長見通しは?

インドのギフトカードおよびインセンティブカード市場規模は、2026年の136億5,000万USDから2031年には207億1,000万USDへと、2026年〜2031年のCAGR 8.7%で増加する見込みです。

インドのギフト・インセンティブ分野で最も速い成長を牽引する購買者グループはどれですか?

法人プログラムがリードしており、2025年の金額の61%を占め、企業が従業員・ディーラー・顧客向けのリワードをデジタル化するにつれて2031年にかけてCAGR 19.36%が見込まれています。

インドのギフトカードおよびインセンティブカード市場内で流通はどのようにシフトしていますか?

オンラインチャネルは2025年に70.76%を占め、スーパーアプリのチェックアウト・ウォレットエコシステム・インスタントバウチャーを可能にする銀行リワードポータルに牽引されてCAGR 18.39%で成長する見込みです。

インドのギフト手段全体でどの製品タイプが採用をリードしていますか?

eギフトカードは2025年のシェアの78.37%を獲得し、発行者がインスタント配送・低コスト・動的カタログを優先するにつれてCAGR 15.44%で成長する見込みです。

インドのギフト・インセンティブ分野で最も速く拡大する地域はどこですか?

インド北部は、UPI利用の深化とティア2クラスターでのeコマース採用の増加により、CAGR 20.25%で最速の地域成長を記録する見込みです。

インドのギフト・インセンティブプログラムの成長を鈍化させる可能性のある主なリスクは何ですか?

デジタルレールでの詐欺・詐取リスク、雇用主ギフティングに対するGST ITC制限、ギフト手段に対するPPI上限、発行者のDPDPコンプライアンスコストが、マージンとプログラム拡大に圧力をかける主要な逆風です。

最終更新日: