英国住宅保険市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

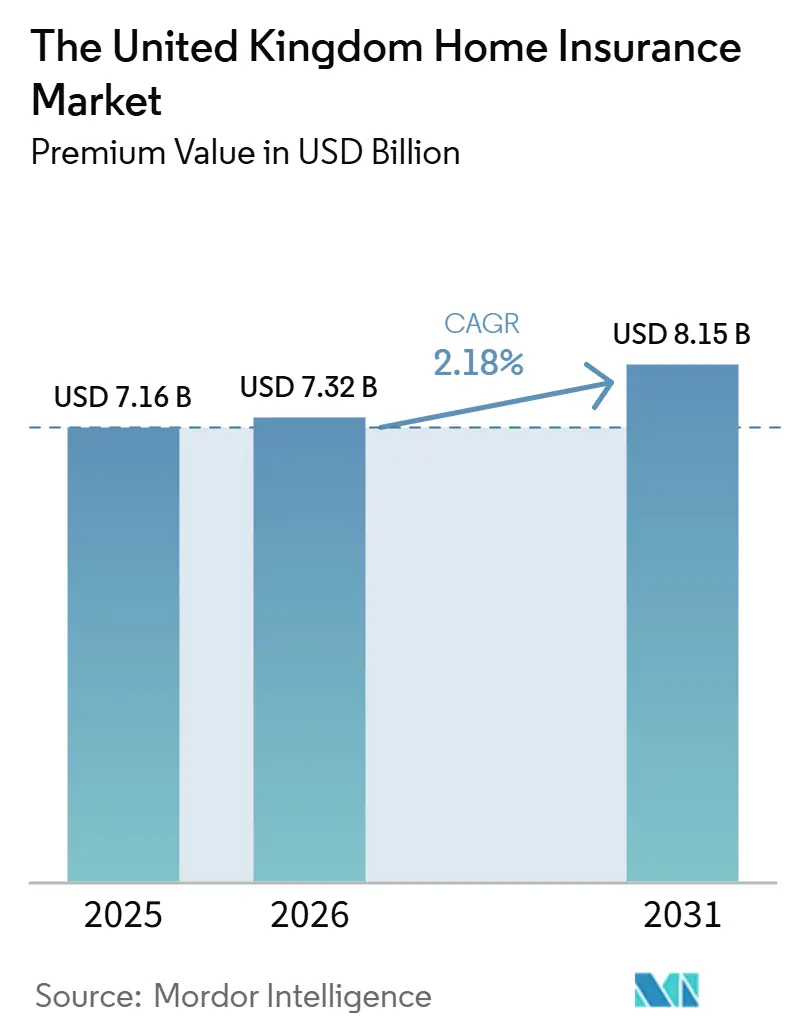

| 基準年の市場規模 (2025) | 7.16 十億米ドル |

| 市場規模 (2026) | 7.32 十億米ドル |

| 市場規模 (2031) | 8.15 十億米ドル |

| 成長率 (2026 - 2031) | 2.18% CAGR |

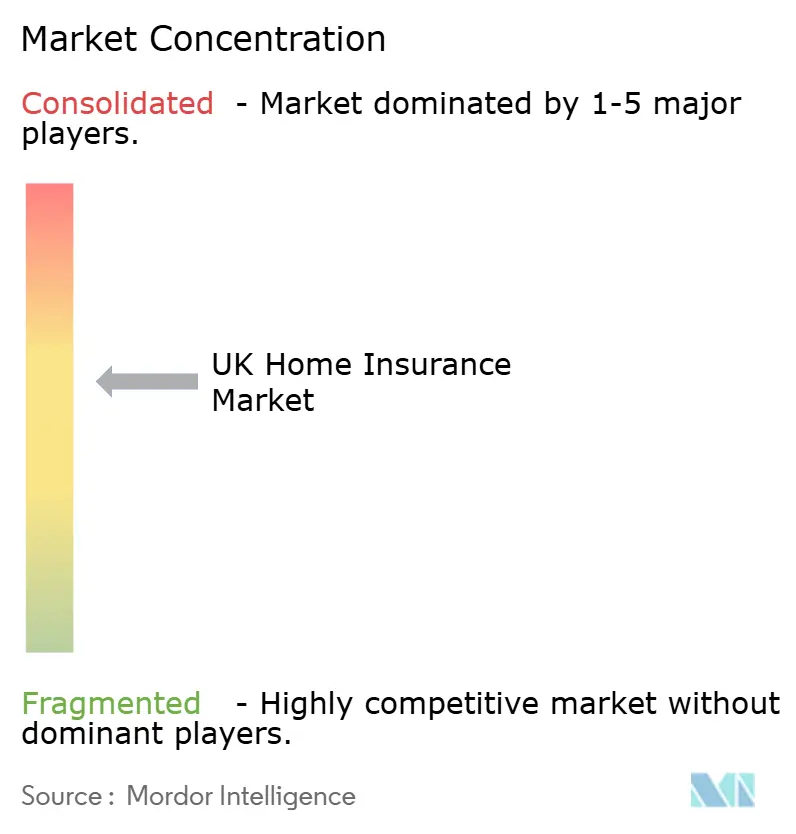

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国住宅保険市場分析

英国住宅保険市場規模は、2025年の71億6,000万米ドルから2026年には73億2,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)2.18%で2031年までに81億5,000万米ドルに達すると予測されています。英国住宅保険市場は、保険料の調整が増加する保険金請求コスト、気候変動による損害、ブレグジット後の建設インフレを相殺することで、着実な成長軌道を描いています。イングランドは市場全体のパフォーマンスにおいて中心的な役割を果たしています。「プライス・ウォーキング」を抑制する規制の変化と、テクノロジー主導の引受高度化が利益率を安定させています。さらに、2025年5月のイングランド銀行による基準金利引き下げが住宅ローン承認を促進し、被保険物件のプールを拡大しています。一方、スマートホーム技術の台頭と統合型保険ソリューションの普及が、リスク評価と販売の高度化への道を開き、保険会社がデータを活用して効率性と拡張性を高めることを可能にしています。

レポートの主要ポイント

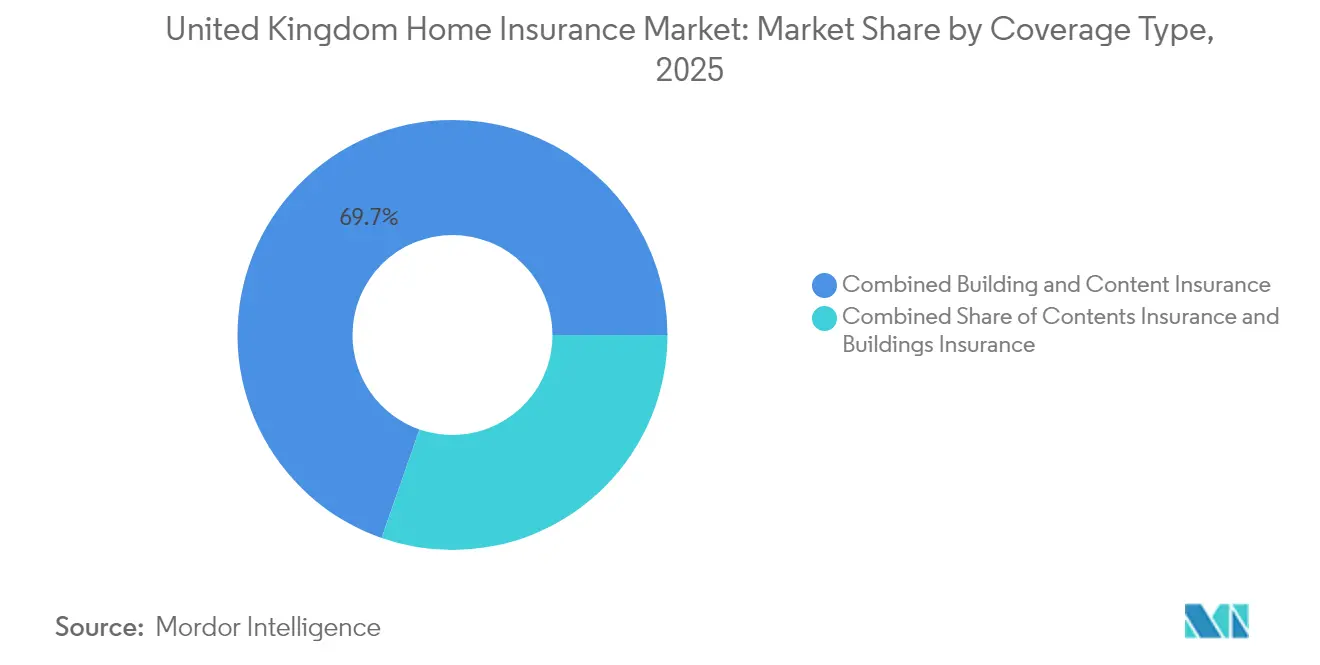

- 補償タイプ別では、建物・家財総合保険が2025年の英国住宅保険市場シェアの69.65%を占めてトップとなり、このセグメントは2031年までに最も速い年平均成長率(CAGR)3.08%を達成すると予測されています。

- 販売チャネル別では、オンライン・アグリゲータープラットフォームが年平均成長率(CAGR)3.96%で成長しており、バンカシュアランスは2025年の英国住宅保険市場において25.85%の収益シェアを保持しています。

- 地域別では、イングランドが2025年に71.65%という圧倒的な収益シェアを占め、北アイルランドは同年に最も急激な50.85%の年間保険料上昇を記録しました。

- 顧客タイプ別では、住宅所有者が2025年の正味保険料の59.55%を生み出し、一方で家主は賃料損失補償に関する急速な商品革新を目の当たりにしています。

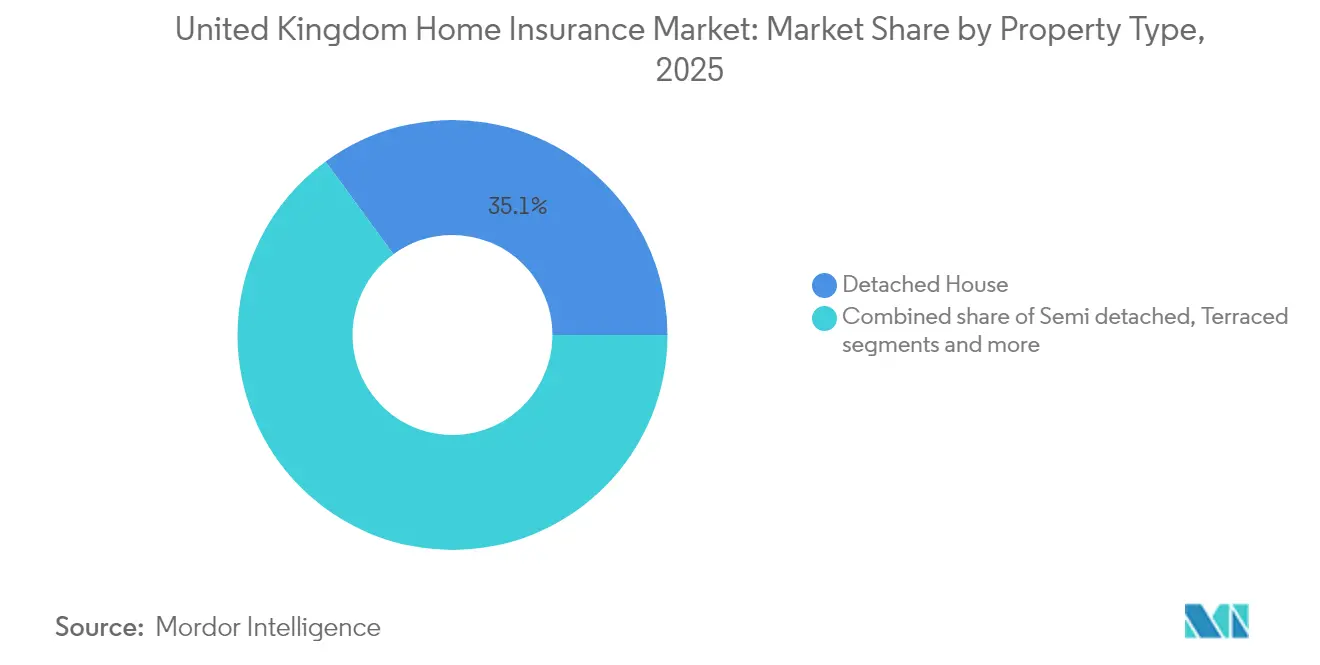

- 物件タイプ別では、一戸建て住宅が2025年の英国住宅保険市場規模の35.05%を占め、高い再建費用が大きな保険金額を必要とするためです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国住宅保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動による激甚気象保険金請求の急増 | +0.7% | イングランド沿岸部、スコットランド、ウェールズ | 長期(4年以上) |

| 金融行動監視機構(FCA)の一般保険価格設定慣行(GIPP)改革 | +0.5% | 全国、特に都市部で顕著 | 中期(2〜4年) |

| スマートホームIoTの普及 | +0.4% | ロンドン、イングランド都市部 | 中期(2〜4年) |

| デジタル銀行を通じた組み込み型保険 | +0.6% | 全国、南東部に集中 | 中期(2〜4年) |

| 賃貸投資(バイ・トゥ・レット)セクターの成長 | +0.3% | 全国、都市部の投資集積地でより高い影響 | 中期(2〜4年) |

| イングランド銀行(BoE)の利下げ後の住宅ローン融資の回復 | +0.4% | 全国、初回購入者市場への集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気候変動による激甚気象保険金請求の急増がイングランド沿岸部における総合保険の普及を加速

より激しい嵐や洪水が沿岸地域全体のリスク許容度を変えています。自然災害は2024年に世界全体で4,170億米ドルの経済損失をもたらしましたが、保険でカバーされたのはわずか37%でした[1]Gallagher Re、「自然災害・気候レポート2024」、ajg.com。イングランドとウェールズでは約500万人が洪水リスクゾーンに居住しており、深刻な事態が発生した場合、保険損失は200億英ポンドを超える可能性があります。AXAは、高まるリスクにさらされているイングランド東海岸のいくつかのコミュニティをマッピングしています[2]AXA UK、「調査によりイングランドで激甚気象に最も脆弱な地域が明らかに」、axa.co.uk。その結果、家庭は単一の免責金額とより広範な補償を提供する総合保険へと移行しています。保険会社は巨大災害モデルを精緻化し、再保険を積み重ね、長期的な損害率を抑制できる官民共同の洪水対策スキームの実現に向けてロビー活動を行っています。

金融行動監視機構(FCA)の「GIPP」価格設定慣行改革が顧客の乗り換えと保険内容のアップグレードを促進

金融行動監視機構(FCA)の「GIPP」価格設定慣行改革が英国住宅保険の市場環境を再構築し、顧客の乗り換えや保険内容のアップグレードをさらに促進しています。更新時の保険料が新規契約の見積もりを上回ることを禁じた2022年の規則[3]金融行動監視機構(FCA)、「一般保険価格設定慣行 – 質問と回答」、fca.org.ukは、長期契約者へのペナルティを事実上撤廃しました。この変更により、比較サイトでの活動が顕著に増加しました。その結果、平均保険料は2024年に当初10%以上上昇しました。しかし、年末までには新規参入者による競争的な価格設定がこれらの料率を抑制しました。保険会社は現在、顧客維持を強化するために、免責金額ゼロの保険や幅広い住宅緊急対応補償など、より充実したサービスの提供へと軸足を移しています。大手保険会社は迅速に適応した一方、中小の仲介業者はコンプライアンス文書の調整を続けており、業界における統合の波を引き起こしています。

スマートホームIoTデバイスの普及がロンドンにおけるテレマティクス型保険料割引を可能に

住宅所有者が漏水検知器や煙感知器から総合的なセキュリティシステムに至るまで、スマートホームIoTデバイスを積極的に採用するにつれ、住宅保険の価格設定が進化しています。保険会社は従来の価格設定の代替指標から離れ、リアルタイムの行動ベースモデルを採用しています。例えば、LeakBotの高度な水道監視システムは水漏れによる損害保険金請求を抑制しています。これにより、保険会社はデバイスコストをカバーすることが多い保険料割引を提供できるだけでなく、物件状況に関する重要なデータを取得し、引受プロセスを精緻化することができます。これらのデバイスを保険契約とバンドルすることで顧客満足度が向上し、契約継続率が高まり、クロスセルの機会への道が開かれています。デジタル活用が際立つロンドンが最前線に立ち、スマートホーム保険のパイロットプログラムを主導し、都市部への拡大の可能性を示唆しています。

デジタル専業銀行との組み込み型保険パートナーシップが初回購入者を取り込む

保険会社とデジタル専業銀行は、特に初回購入者にとっての住宅保険へのアクセスを簡素化するために連携しています。住宅ローン承認プロセスに補償を統合することで、これらのプラットフォームは若いテクノロジーに精通した消費者を阻む障壁を取り除いています。英国では、デジタル銀行ユーザーの多くがこの方法で保険を購入することに前向きであり、バークレイズのアプリ内住宅保険オファーはすでに関心の急増を目の当たりにしています。オープンファイナンス機能の進化により、リアルタイムの物件データが見積もりを自動入力し、引受を迅速化してコンバージョン率を高めることができます。これらの統合モデルは流通コストを削減するだけでなく、従来見過ごされてきた賃借人やミレニアル世代の層への保険会社のリーチを広げます。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブレグジット後の建材コストによる保険金請求インフレ | -0.5% | 全国、南東部で顕著 | 中期(2〜4年) |

| 変動する再建費用指数の中で広がる過少保険のギャップ | -0.4% | 全国の高額物件エリア | 中期(2〜4年) |

| アグリゲーター主導の価格競争 | -0.4% | 全国、価格感応度の高いセグメントでより強い影響 | 中期(2〜4年) |

| イースト・アングリアにおける洪水リスクゾーン除外 | -0.3% | イースト・アングリア、沿岸地域、洪水リスクのある河川流域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブレグジット後の建材コスト急騰による保険金請求インフレ

ブレグジット後の建材コストの急騰が英国住宅保険市場に圧力をかけています。鉄鋼や木材などの主要資材は急激な価格上昇を見せており、平均的な保険金請求額が保険料の調整を上回り、保険会社の利益を圧迫しています。貿易混乱と輸入関税によってサプライチェーンの不安定性が高まっています。一方、EU移民の減少によって悪化した労働力不足が修繕期間を延長し、代替宿泊費用を膨らませています。この圧力は、高い物件価値と大きな再建需要が保険会社の財務的課題を深刻化させるイングランド南東部で最も強く感じられています。

変動する再建費用指数の中で広がる過少保険のギャップ

英国住宅保険セクターでは、過少保険のギャップが拡大し、ますます問題となっています。物件は実際の再建費用の3分の2程度しか保険に加入していないことが多いです。この乖離は保険金請求時に比例削減条項の適用につながり、特に高額資産住宅、歴史的建造物、クラッディングなどの特殊材料を必要とするフラットで顕著な課題となっています。生活費上昇の圧力が高まる中、2024年には消費者の約5人に1人が補償を解約または縮小し、問題を悪化させました。保険会社は精度を高めるために、保険契約の開始時に専門家による評価を義務付け始めています。しかし、この要件は予算を重視する家庭に初期費用の負担を課し、市場にさらなる複雑さをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:高まるリスクの中で総合保険が優位

建物・家財総合保険は2025年の正味保険料の69.65%を生み出し、2031年まで年平均成長率(CAGR)3.08%で拡大しています。このセグメントの英国住宅保険市場規模は、期間末までに56億8,000万米ドルを超えると予測されています。普及は、更新日を一本化し補償の空白を減らすことを好む価値重視の住宅所有者によって牽引されています。洪水被害の増加と盗難への懸念が、緊急支援の特約が含まれることが多いバンドル型商品への移行を加速させています。

建物のみの保険は規模は小さいものの、再建費用指数の急騰により2023年に14.9%の保険料インフレを経験しました。住宅ローン貸し手は適切な建物保険金額を主張しており、景気後退期でも需要を下支えしています。家財のみの保険は普及が進んでいない状態が続いており、25%の家庭が家財保険に未加入であることから、低い免責金額で手頃なモジュール型商品を提供できる保険会社にとって潜在的な成長余地となっています。

顧客タイプ別:住宅所有者がより充実した補償を求める

住宅所有者は保険料シェアの59.55%を占め、住宅ローン組成時の銀行主導の保険要件から恩恵を受けています。家主の英国住宅保険市場シェアは、不動産投資家がセクション24税制変更後にポートフォリオを再構築する中で上昇しています。これらの家主は、修繕関連の空室期間中のキャッシュフローを保護する賃料損失補償の拡張特約をますます選択しています。

賃借人は未開拓の収益源を代表しています。デジタル賃貸プラットフォームでの組み込み型オファーやアプリ内の個人財産特約が普及率を高め始めています。柔軟な月次契約は、頻繁に住居を移動するシェアハウス居住者やリモートワーカーに訴求します。住所証明と支払いオプションを合理化する保険会社は、このモバイルな層の忠誠心を獲得できる立場にあります。

物件タイプ別:一戸建て住宅が保険料シェアを牽引

一戸建て住宅は、高い平均再建費用と暴風雨被害へのリスクから、2025年の英国住宅保険市場規模の35.05%を占めました。半戸建てとテラスハウスは価格感応度が高いものの、共有壁が保険金請求の深刻度を緩和できるため安定性をもたらしています。フラットとアパートは最も急激な保険料上昇を記録し、2024年第1四半期に1契約あたり平均221英ポンドへと36%上昇しました。グレンフェル・タワー火災後の改修とクラッディング・コンプライアンスコストが保険会社の慎重姿勢を促しました。

ベッドシットの平均保険料は423英ポンドに達し、古い建築構造、複数の居住者、高い火災リスクスコアを反映しています。地理的な洪水ゾーン区分が引受に与える影響はより深刻となっており、イースト・アングリアの洪水ゾーン3に位置する物件は、耐水対策が確認されない限り補償除外に直面することが多くなっています。

販売チャネル別:デジタルプラットフォームが存在感を高める

オンラインアグリゲーターは2031年まで年平均成長率(CAGR)3.96%で成長しており、すでに新規契約見積もりの半数以上に影響を与えています。英国住宅保険市場は透明性の恩恵を受けている一方で、保険会社が比較サイトのトラフィックから得る引受収益が約2%と、マージンの圧縮に苦しんでいます。バンカシュアランスは、住宅ローン組成時のクロスセルと確立された銀行ブランドへの信頼を活用することで、2025年の保険料の25.85%を管理しています。

消費者直販の保険会社ポータルは、ブランドの安心感を求める顧客の間で引き続き重要性を保っています。ブローカーは、専門的な評価を必要とする高額資産向けのオーダーメイド補償において依然として不可欠な存在です。Urban Jungleなどのインシュアテック保険会社はAI主導のオンボーディングを適用して柔軟な賃借人セグメントにサービスを提供しており、テクノロジーが従来の既存プレーヤーが見落としているニッチ市場を開拓できることを示しています。

地域分析

イングランドは2025年の正味保険料の71.65%を占め、密集した住宅ストック、高い物件価値、沿岸洪水への大きなリスクを反映しています。グレーター・ロンドンの保険料は2024年第1四半期に36%急騰した後、平均333英ポンドとなり、再建費用と盗難リスクスコアの両方を反映しています。洪水リスクマッピングによると、イングランドの住宅の約10%がハザードゾーンに位置しており、その多くは計画上の異議申し立てにもかかわらず建設された新規開発地にあります。環境庁は引き続き強靭なインフラへの投資を求めています。

スコットランドの厳格な土地利用規制と強力な公共部門の洪水防御支出は、より安定したリスクパターンをもたらしています。保険料の成長は緩やかで、保険会社は保険金請求頻度を抑制する地方自治体の排水整備を評価しています。北アイルランドは2025年に最も急激な保険料上昇を記録し、50.85%増の383英ポンドとなりましたが、これは引受会社の少なさと1住宅あたりの高い平均保険金額が一因です。

ウェールズはイングランドと地形的な課題を共有していますが、規模は小さいです。セヴァーン川とディー川の河口付近の沿岸コミュニティは海面上昇に直面しており、海岸壁強化のための官民共同イニシアチブを促しています。カーディフとエジンバラにインシュアテッククラスターが出現しており、英国のインシュアテックの3分の2がロンドン以外で事業を展開するようになった今、保険イノベーションが全国的にロンドンから離れてシフトしていることを示しています。

競争環境

戦略的なM&Aが市場の勢力図を塗り替えています。Avivaによる37億英ポンドでのDirect Lineの買収は、国内最大の複合自動車・住宅保険会社を誕生させます。AgeasによるesureのEUR 15億1,000万での買収計画は、ベルギーのグループを英国個人向け保険の第3位のプレーヤーに位置づけ、オンラインアグリゲーターへの浸透を高めます。統合はデータサイエンス、再保険購買、規制コンプライアンスにおける規模の経済をもたらします。

価格比較ウェブサイトは競争を激化させ、引受マージンを圧縮する一方で、付随手数料を通じて収益の推定53%を獲得しています。価格競争から脱却するために、既存プレーヤーはAIに投資して保険金請求のトリアージを加速させ、更新時の個別対応を強化しています。デロイトの報告によると、2024年半ば時点で保険会社の経営幹部の76%が保険サービスにおいて生成AIモデルのパイロットを実施しています。

賃借人と洪水ゾーン所有者の保護ギャップを埋める機会は依然として残っています。パラメトリック型スタートアップ企業は降雨量の閾値に基づいて発動する定額支払いを実験しており、査定コストを削減しています。British Gas Insuranceは親会社の700万人のエネルギー顧客を活用してボイラー故障と建物保険をクロスセルしており、非伝統的な参入者が既存の関係を活用してシェアを獲得できることを示しています。

英国住宅保険業界のリーダー企業

Aviva plc

Admiral Group plc

Direct Line Insurance Group plc

AXA Insurance UK Ltd

Allianz Holdings (LV=)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Bain Capitalがesureを15億1,000万ユーロでAgeasに売却することに合意し、個人向け保険の第3位の保険会社が誕生しました。

- 2025年4月:金融行動監視機構(FCA)が保険会社の商品ガバナンス義務を簡素化する改正案を提案しました。

- 2024年12月:Avivaが37億英ポンドでのDirect Lineの買収を発表し、競争環境を再構築しました。

- 2024年10月:金融行動監視機構(FCA)が住宅保険および自動車保険に付随する保険料ファイナンス手数料に関する調査を開始しました。

Research Methodology Framework and Report Scope

市場定義と主要補償範囲

本調査では、英国住宅保険市場を、火災、盗難、気象、偶発的損害などのリスクから住宅建物とその家財を保護する保険契約から国内で生み出される元受正味保険料と定義しており、補償が建物保険もしくは家財保険として個別に販売されるか、または総合パッケージとして販売されるかを問いません。Mordor Intelligenceによれば、住宅所有者、家主、賃借人が購入した保険契約はすべて、同じリスク変数によって牽引される一つの需要プールを形成するため、すべて対象に含まれています。

調査範囲の除外:住宅保険にバンドルされていないスタンドアロンのガジェット保険、および新築住宅に付随する構造保証は除外されています。

セグメンテーション概要

- 補償タイプ別

- 建物保険

- 家財保険

- 建物・家財総合保険

- 顧客タイプ別

- 住宅所有者

- 家主

- 賃借人・入居者

- 物件タイプ別

- 一戸建て住宅

- 半戸建て住宅

- テラスハウス

- フラット・アパート

- 販売チャネル別

- 直接販売(保険会社ウェブサイト・コールセンター)

- バンカシュアランス(銀行・住宅金融組合)

- ブローカー・独立アドバイザー

- アグリゲーター・価格比較ウェブサイト

- アフィニティ・小売業者パートナーシップ

- デジタル専業・インシュアテック保険会社

- 地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、イングランド、スコットランド、ウェールズ、北アイルランド全域の引受マネージャー、ブローカー経営幹部、価格比較プラットフォームの商品責任者、インシュアテック創業者にインタビューを実施しました。これらの対話により、損害率の前提、新興リスク特約、典型的な更新割引が検証され、公開されている保険料分割データのギャップが補完されました。

デスクリサーチ

まず、英国保険協会(ABI)の損害データポータル、国家統計局の住宅ストック表、イングランド銀行の保険料率トラッカー、金融行動監視機構(FCA)の商品レベルの申告書などの公開されている第一次情報源を通じて需要基盤をマッピングしました。気象の深刻度と洪水ゾーンに関する補完的なインサイトは気象庁のデータセットから取得し、消費者の乗り換え行動はDow Jones FactivaおよびD&B Hooversにアーカイブされたプレスリリースと四半期調査から収集しました。

これらのリポジトリは基準量、平均再建費用、販売チャネルの動向を確立しています。追加的な文脈は議会委員会の文書、住宅価格指数、気候関連の保険金請求トレンドに関する査読済み研究から得られました。上記の情報源は例示的なものであり、相互確認と明確化のために他の多くの出版物も検討されました。

市場規模の算定と予測

ハイブリッドのトップダウン構築は、保険会社とABIが報告する年間元受正味保険料合計から始まり、住宅数、住宅ローン組成件数、普及率と照合されます。結果は、住宅タイプとチャネル別にサンプリングされた平均保険料を積み上げるボトムアップのスポットチェックによって裏付けられます。5つの市場指標(持ち家住宅ストック、平均再建費用指数、命名された嵐の頻度、住宅ローン承認件数、アグリゲーターの見積もり量)が、2030年までの需要を予測する多変量回帰に投入されます。保険契約レベルのデータが薄い場合は、専門家インタビューからの比率推定値が適用され、5%を超える差異はモデルの再調整を引き起こします。

データ検証と更新サイクル

モデルの出力は、過去の保険金請求、保険会社の決算発表、マクロ住宅指標との差異チェックを受けます。上級アナリストが承認前に異常値を確認します。12ヶ月ごとに更新し、激甚気象や規制の変化が保険料に重大な影響を与える場合は中間更新を行い、レポートリリース直前に最終確認を完了します。

英国住宅保険ベースラインの信頼性について

公表されている数値がしばしば異なるのは、各社が独自の補償範囲、通貨換算時点、予測サイクルを選択しているためです。

主要なギャップ要因には、家主専用保険の組み込みの有無、更新保険のカウント方法、再建費用インフレの前提、基準年の古さが含まれます。Mordorは調査範囲をABIの定義に合わせ、統一された2024年の為替レートを適用し、毎年更新しているため、ベースラインは確固たる根拠を保っています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 71億6,000万米ドル(2025年) | ||

| 53億英ポンド(2025年) | 地域コンサルタントA | 新規保険のみをカウントし、更新保険を除外、リスク範囲が狭い |

| 51億9,000万米ドル(2023年) | 業界誌B | 基準年が古く、インフレ調整が限定的で、更新頻度が低い |

| 90億米ドル(2024年) | 業界団体C | 家主保証と特殊洪水補償をバンドルし、トップダウンのみ |

総合すると、この比較は、調査範囲の整合と多変量検証を適用した場合、Mordorの推定値が、明確に公表された投入データと再現可能な手順に遡ることができる均衡のとれた中間値を示していることを示しています。

レポートで回答される主要な質問

2031年までの英国住宅保険市場の予測規模は?

英国住宅保険市場規模は2031年までに81億5,000万米ドルに達し、2026年から年平均成長率(CAGR)2.18%で拡大すると予測されています。

最も速く成長している補償タイプは何ですか?

建物・家財総合保険は、家庭が気候関連損失に対する包括的な補償を求める中、2031年まで年平均成長率(CAGR)3.08%で拡大しています。

規制改革は保険料の価格設定にどのような影響を与えていますか?

更新時の保険料が新規契約の見積もりを上回ることを禁じた金融行動監視機構(FCA)の規則は透明性を高め、顧客の乗り換えを促進し、全国的に平均保険料を緩やかに引き上げています。

スマートホームデバイスが保険会社にとって重要な理由は何ですか?

接続型センサーは漏水や火災を早期に検知することで保険金請求の頻度と深刻度を低減し、保険会社が利用状況に基づく割引を提供してリアルタイムのリスクデータを収集することを可能にします。

最終更新日: