カナダ住宅保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 25.05 十億米ドル |

| 市場規模 (2026) | 26.71 十億米ドル |

| 市場規模 (2031) | 36.79 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ住宅保険市場分析

カナダ住宅保険市場の規模は、保険料ベースで2025年に250億5,000万米ドル、2026年に267億1,000万米ドルと予測され、2031年までに367億9,000万米ドルに達し、2026年から2031年にかけてCAGR 6.62%で成長する見込みである。

保険料の勢いは、大規模災害の発頻度の増加、被保険住宅ローン残高の拡大、および流通コストを低減するデジタル化の進展によって支えられている。2025年には全国平均料率が5.28%上昇し、保険会社がリスクの再評価を行う一方、アルバータ州では2024年の雹害を受けて9.07%の上昇を記録した。建設コストのインフレにより再調達価額が上昇し、全州において元受保険料が拡大した。気候変動の不確実性と再保険料率の上昇圧力が収益性を脅かしているものの、カナダ住宅保険市場はリスクベースの自己資本規制が支払余力バッファーを強化する中、引き続き底堅さを示している。

主要レポートの要点

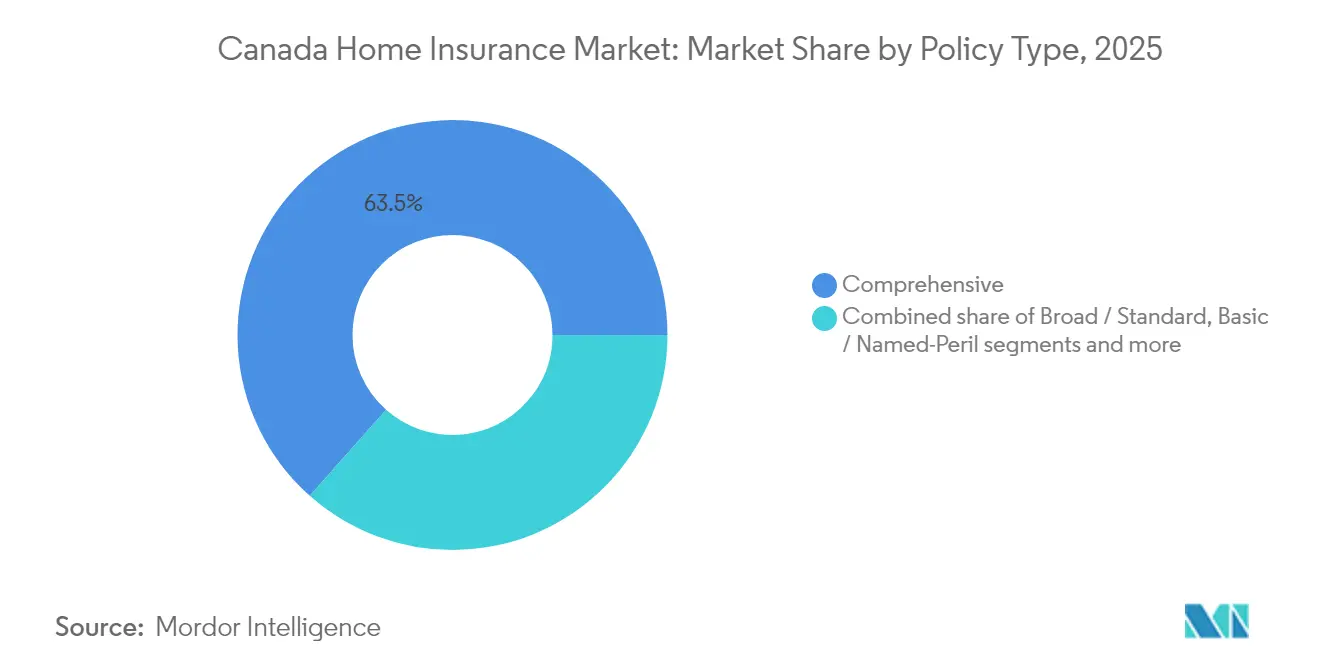

- 保険種類別では、総合型補償が2025年のカナダ住宅保険市場シェアの63.45%を占めてトップとなっており、2031年までに年平均成長率(CAGR)7.39%で拡大する見込みです。

- 補償内容別では、建物保護が2025年のカナダ住宅保険市場規模の36.12%を占め、家財補償は2031年まで年平均成長率(CAGR)4.12%で推移する見通しです。

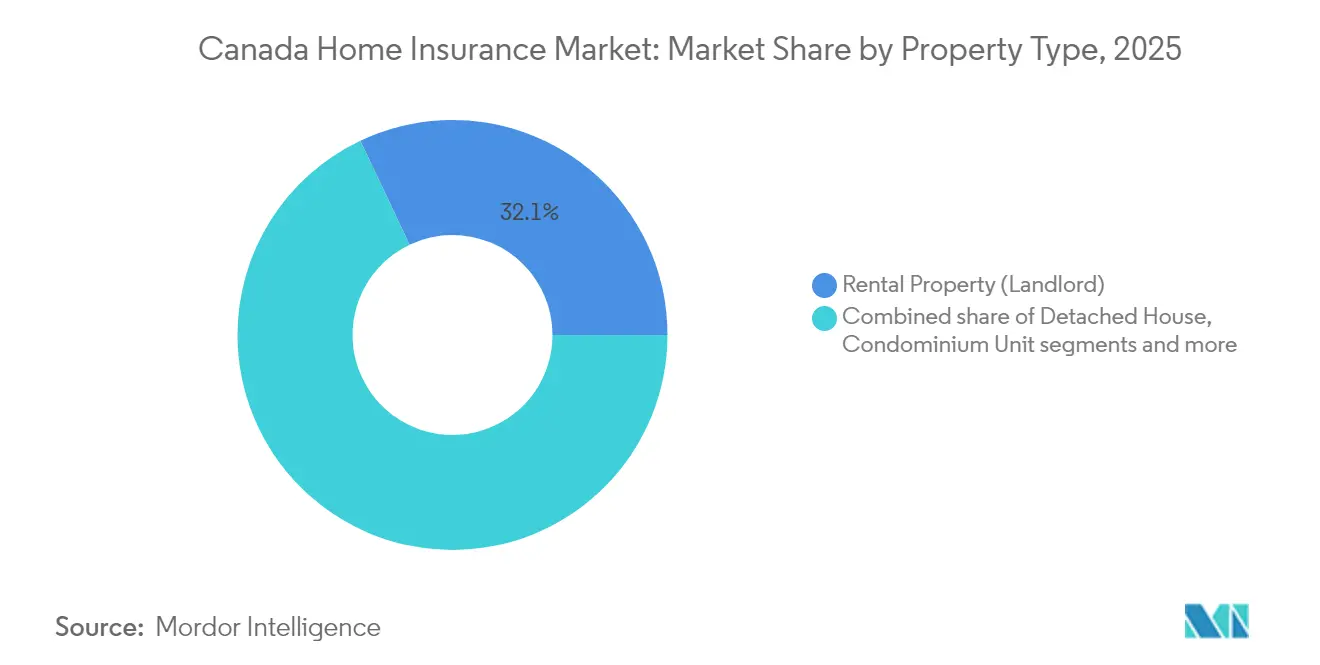

- 物件種類別では、賃貸物件が2025年のカナダ住宅保険市場シェアの32.05%を占め、季節・コテージ物件が2031年までに最速の年平均成長率(CAGR)4.90%を記録する見込みです。

- 販売チャネル別では、銀行が2025年のカナダ住宅保険市場規模の31.60%を占め、オンライン・ダイレクトデジタルチャネルが最も高い年平均成長率(CAGR)11.02%を示しています。

- 州別では、オンタリオ州が2025年に36.85%のシェアを維持し、アルバータ州は予測期間を通じて年平均成長率(CAGR)4.66%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ住宅保険市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 気候関連大規模自然災害の増加 | +2.1% | 全国;アルバータ州、ブリティッシュコロンビア州、オンタリオ州においてピーク露出 | 長期(4年以上) |

| 住宅ストックおよび不動産価値の増加 | +1.8% | 全国;オンタリオ州、ケベック州、ブリティッシュコロンビア州で最高 | 中期(2〜4年) |

| 金融機関監督庁(OSFI)によるリスクベース資本・価格改革 | +1.2% | 全国 | 中期(2〜4年) |

| 住宅ローン組成に紐づく強制保険 | +0.9% | 全国 | 短期(2年以内) |

| パラメトリック洪水補償パイロット | +0.6% | 大西洋岸カナダ;ケベック州 | 長期(4年以上) |

| IoT対応「コネクテッドホーム」割引 | +0.4% | 都市部中心地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候関連大規模自然災害の増加

2024年の自然災害による損害額は62億9,000万米ドルに達し、前年比3倍となって歴史的な水準をはるかに上回りました[1]カナダ保険局(Insurance Bureau of Canada)、「2024年の自然災害はカナダの保険会社に62億9,000万米ドルのコストをもたらす」、ibc.ca。カルガリーの雹害だけで22億2,000万米ドルの保険金請求が発生し、25万件を超える個別申請が相次ぎました。保険会社は現在、価格モデルに長期気候予測を組み込み、リスクが最も高い郵便番号エリアにおいて引受能力を縮小しています。カナダ保険局(Insurance Bureau of Canada)によれば、強靱なパブリックインフラが整備されなければ、年間損害額は持続不可能な水準に達する恐れがあります。こうした動向は保険料に上昇圧力をかけ続けており、保険会社は高度な大規模自然災害モデリングへの取り組みを強化しています。これはカナダ住宅保険市場の中核をなすものです。

住宅ストックおよび不動産価値の増加

住宅ベースの拡大と不動産価値の上昇が保険料プールを広げています。連邦政府の規制改正により、被保険住宅ローンの上限が110万米ドルまで引き上げられ、高額物件が強制補償の対象に組み込まれました[2]カナダ財務省(Department of Finance Canada)、「被保険住宅ローンの変更」、finance.canada.ca。ケベック州では住宅購入市場が軟化しているにもかかわらず、賃貸ユニットの建設が続いており、保険需要が安定していることを示しています。建設コストインフレが住居限度額を引き上げ、追加的な料率上昇をもたらしています。これらの要因が合わさって、カナダ住宅保険市場における安定した量的成長を確保しています。

金融機関監督庁(OSFI)によるリスクベース資本・価格改革

2025年の自己資本充実度フレームワークは、住宅ローン保険会社に対して150%の監督上の目標自己資本比率を義務付けるとともに、年次の自己リスク・ソルベンシー評価(ORSA)申告を要求しています[3]金融機関監督庁(Office of the Superintendent of Financial Institutions)、「2025年自己資本充実度要件」、osfi-bsif.gc.ca。コンプライアンスコストは大規模な貸借対照表を持つ保険会社に有利に働き、DefinyによるTravelers Canadaの33億1,000万米ドルでの買収などの合併を促進しています。強化されたソルベンシー監督は消費者の信頼を高め、カナダ住宅保険市場全体の引受能力を安定させています。

住宅ローン組成に紐づく強制保険

被保険住宅ローンの上限引き上げおよび初回住宅購入者向けの30年償還期間への延長により、不動産保険の維持が義務付けられる借り手のプールが拡大しました。この変更により新規購入者の住宅市場へのアクセシビリティが向上し、より多くの個人が住宅市場に参入できると同時に、不動産保険の需要を押し上げています。住宅ローンとの関係を活かした銀行は、住宅所有者向け保険を積極的にクロスセルし、チャネル全体の32.1%のシェアを強化しています。これらの施策は即時の保険料収入をもたらすだけでなく、カナダにおける住宅保険の基盤的需要を固め、市場における保険会社の持続的な成長機会を確保します。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模自然災害請求コストの急騰 | -1.4% | 全国;高リスクゾーン | 長期(4年以上) |

| デジタル保険会社による価格競争 | -0.8% | 都市部市場 | 中期(2〜4年) |

| 再保険能力の逼迫 | -0.7% | 全国 | 長期(4年以上) |

| 粒度の高い使用データに関するデータプライバシーの制限 | -0.5% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模自然災害請求コストの急騰

2024年には、被保険不動産評価額が140兆6,000億米ドルに急増し、災害発生時の損失の深刻度が増大しました。被保険価値のこの増大は、特に大規模自然災害発生時における保険金請求の財務的影響を高めています。再保険会社の料率硬化により、保険会社はより多くのリスクを自己保有せざるを得なくなり、免責金額の引き上げおよび補償条件の厳格化につながっています。こうした調整は財務的エクスポージャーを軽減することを目的としていますが、しばしば保険契約者の補償オプションの縮小をもたらします。さらに、労働力不足が再建期間を長期化させ、損害査定費用を増大させています。修繕・再建の長期化はコストを増加させるとともに、保険金支払いを遅延させ、市場をさらに圧迫しています。こうした課題の集積が収益性を圧縮し、カナダ住宅保険市場における主要な制約要因として浮上しています。

デジタル保険会社による価格競争

デジタル専業プラットフォームはわずか数分で見積もりを処理し、特に都市部における既存プレイヤーの従来のコスト構造に挑戦しています。これらのプラットフォームは先進技術と効率化された業務を活用して競争力のある価格と迅速なサービスを提供し、消費者にとってますます魅力的な存在となっています。オンライン販売が堅調な年平均成長率(CAGR)11.43%で拡大する中、既存プレイヤーは競争力を維持するためにIT高度化への多額の投資を余儀なくされています。しかし、こうした投資は特に頻繁な大規模自然災害に見舞われる波乱の局面においてマージンを圧迫します。テクノロジーが個別化されたサービスとアクセシビリティの向上を通じて顧客体験を向上させることは明白ですが、執拗な価格競争がカナダ住宅保険業界の短期的な収益に影を落とし続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種類別:総合型補償がその優位性を維持

総合型保険は2025年のカナダ住宅保険市場シェアの63.45%を占め、2031年までに年平均成長率(CAGR)7.39%での成長が予測されています。借り手と貸し手は、水害、窃盗、山火事リスクに対応した全リスク補償をますます選好しています。住宅ローン条項は十分な限度額を義務付けており、消費者は最大15%のバンドル割引の恩恵を受けます。標準型保険はリスクの低い地域でコストを重視する住宅所有者にとって依然として魅力的ですが、天候変動の広がりとともにそのシェアは縮小しています。サイバーリスクや在宅ビジネスリスクに対する特約が段階的な保険料収入を生み出し、保険会社との関係を深化させています。

総合型の需要はスマートホーム普及にも乗っています。センサーが水漏れや火災の危険を検知し、保険契約者が5〜20%の割引を受ける資格を得ることで、都市部居住者への普及が加速しています。リスク軽減効果が保険金請求データで確認されるにつれ、保険会社はロス率を守るためにデバイスの設置を促進しています。こうしたトレンドがカナダ住宅保険市場における総合型の優位性を強固なものにしています。

注記: 個別セグメントのシェアはレポート購入後に取得可能

補償内容別:建物限度額が既収保険料を牽引

建物補償は2025年のカナダ住宅保険市場規模の36.12%を占め、材料費と労務費のインフレによって押し上げられています。再調達原価計算機が年単位でリセットされるようになり、保険不足を防ぐために保険限度額が引き上げられています。家財保険は、家庭での高額電子機器や調度品の購入増加に伴い、年平均成長率(CAGR)4.12%で拡大しています。在宅サービス共有や在宅勤務に関連するエクスポージャーに紐づく訴訟賠償額の増大に対応して、賠償責任限度額も上昇傾向にあります。

大規模自然災害後の長期避難により、追加生活費(ALE)補償の需要が高まっています。保険会社はデジタルポータルを通じた定期的な補償見直しを促し、被保険価値を市場状況に合わせて調整し、OSFI規制下でのソルベンシーを保護しています。こうした取り組みは平均保険料を引き上げる一方で消費者の資産を守り、カナダ住宅保険市場における持続的な成長を支えています。

物件種類別:賃貸需要が拡大を支える

賃貸物件保険は、住宅負担問題によりより多くのカナダ人が賃貸に移行する中、2025年のカナダ住宅保険市場シェアの32.05%を占めました。投資家は家賃損失補償や家主賠償責任をカバーするカスタマイズされた保険を採用しており、これらは自己居住物件よりも平均保険料が高くなっています。一戸建て住宅は絶対量で最大の保険料プールを依然として占めていますが、季節・コテージ物件は気候移住とリモートワークの柔軟性により年平均成長率(CAGR)4.90%での成長が見込まれています。

住宅選好の変化に対応して、保険会社はタイニーホームや付属住宅ユニット向けにカスタマイズされた商品を開発しています。これらの住宅タイプはその手頃さと柔軟性から普及が進んでおり、保険会社が固有の保険ニーズに対応する動きを促しています。季節的住居に関連する固有の課題に取り組むため、保険会社は空室期間の引受実務を強化し、水害請求を軽減する先進ツールを導入しています。こうした戦略的な革新がセグメントの成長を促進するとともに、カナダにおける住宅保険の潜在市場を拡大し、保険会社がより幅広い顧客層に対応できるようにしています。

注記: 個別セグメントのシェアはレポート購入後に取得可能

販売チャネル別:銀行がスケールを維持しつつデジタルが加速

2025年には、銀行がカナダ住宅保険市場の31.60%のシェアを占め、住宅ローン組成との保険バンドリングを巧みに行っています。この戦略により銀行は既存顧客基盤を活用し、保険商品を効果的にクロスセルすることが可能となっています。ブローカーやアドバイザーは高額物件や特殊な補償ニーズなど複雑なリスクの案内において重要な役割を果たしていますが、保険会社が消費者の購入プロセスを簡略化するダイレクトポータルを導入する中、その存在感は低下しています。オンラインチャネルは年平均成長率(CAGR)11.02%で急拡大しており、デジタルプラットフォームの進歩とインターネット普及率の向上に牽引された、シームレスで摩擦のない購入体験への消費者の高まる選好を浮き彫りにしています。

専属代理店ネットワークは進化を遂げ、従来の対面相談とモバイルアプリの利便性を融合させ、より広範な顧客層に対応しています。このハイブリッドアプローチは個別化されたサービスを確保しつつ、デジタルアクセシビリティへの需要にも応えています。一方、アグリゲーターやアフィニティグループが顧客獲得を効率化し、中小の保険会社が新たな州へ進出して大手プレイヤーと競争することを可能にしています。こうした多様なチャネル構造は、単一の流通方法への依存度を低減することで集中リスクを軽減するとともに、消費者の選択肢を広げ、カナダ住宅保険市場全体にわたる競争とイノベーションを促進しています。

地域分析

オンタリオ州は2025年に既収保険料の36.85%を創出し、グレーター・トロント・エリアの高い住宅評価額と、消費者保護と市場価格形成のバランスを取る高度な規制体制に支えられています。2024年のグレーター・トロント・エリア洪水災害が州全体の損害総額を膨らませたことを受け、洪水リスクの精緻化が優先課題となっています。保険料クレジットの対象となるIoTデバイスを消費者が積極的に採用している都市部オンタリオ州において、デジタル普及率は最も高くなっています。

ケベック州は第2位の市場規模を維持しており、安定した建設活動と、最近になって州外代理人のライセンス取得を合理化した規制フレームワークの恩恵を受けています。奨励策を受けた賃貸ユニット開発が、自己居住セグメントの需要軟化にもかかわらず保険料の成長を維持しています。州当局は手頃な洪水補償を重視しており、全国的なプログラムへと発展する可能性のあるパイロット事業を推進しています。

アルバータ州は雹害・洪水エクスポージャーが保険料を押し上げる中、住宅負担への影響が生じていながらも年平均成長率(CAGR)4.66%で最速の成長を記録しています。2024年のカルガリー雹害はカナダ史上最も損害額の大きい対流性気象イベントとなり、同州の脆弱性を浮き彫りにしました。西隣のブリティッシュコロンビア州は山火事と地震リスクに直面しており、多層的な補償構造とパラメトリック特約の普及を促しています。

大西洋岸カナダのハリケーン被害プロファイルと内陸洪水リスクが、提案されている全国洪水スキームへの連邦政府資金援助を促進しています。農業主導型経済が住宅建設を支えているプレーリー諸州は、人口規模は小さいものの安定した需要を示しています。地域ごとの差異が保険会社に価格設定と補償設計の局所化を迫り、カナダ住宅保険市場内の多様な成長経路を強化しています。

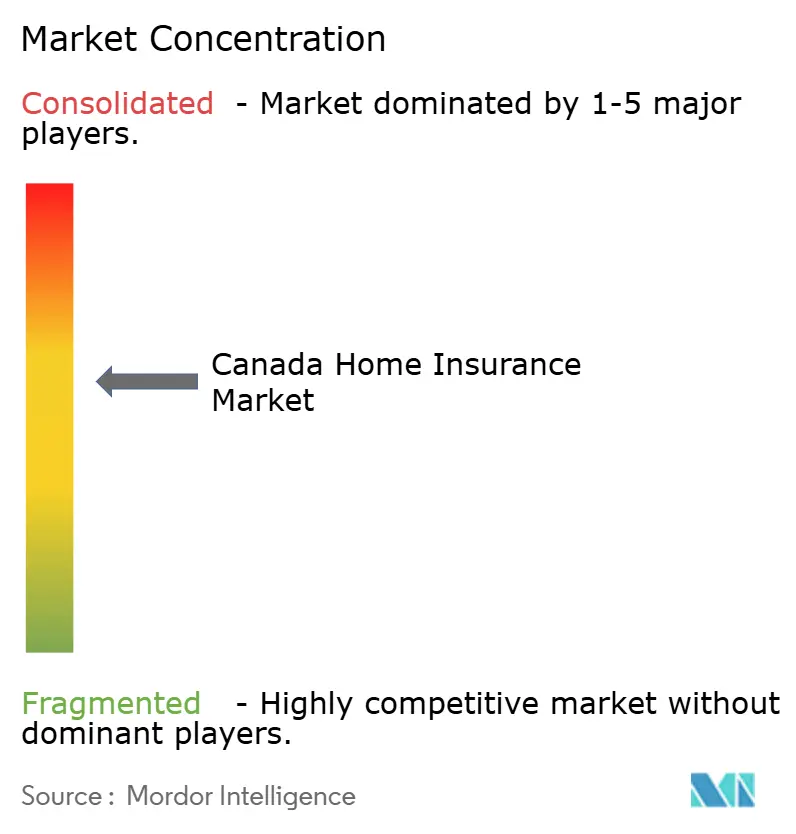

競争環境

カナダ住宅保険市場は中程度の集中度を示しています。Intact Financial Corporation、Desjardins Group、およびAviva Canadaは、規模、多様化された商品ラインナップ、および高度な大規模自然災害モデルを通じてリーダーシップを確固たるものにしています。OSFI自己資本規制が規模を有する企業を優遇する中、統合化が加速しており、DefinyによるTravelers Canadaの買収案件は2026年のクローズをもって市場プレゼンスを拡大させる見込みです。

Sonnetなどのデジタル挑戦者はAI引受を駆使して費用比率を削減し、テクノロジーに精通した都市部の顧客を獲得しています。既存のプレイヤーはオムニチャネルポータルと付加価値サービスを組み込んだパートナーシップで対応しています。Intactは2024年にJiffyを買収し、予防的メンテナンスデータを統合することで、プロアクティブな損失管理と深化した顧客エンゲージメントを実現しています。

再保険会社の能力は連続する損害年を経て逼迫しており、出再保険料コストが上昇し、クォータシェア手配が促進されています。保険会社は有利な条件で再保険能力を確保するために詳細なデータアナリティクスに投資しています。テクノロジーと人材をめぐるこの競争が競争の境界線を塗り替えつつ、カナダ住宅保険市場全体にわたるイノベーションの中心に顧客を据え続けています。

カナダ住宅保険業界のリーダー企業

Intact Financial Corporation

Desjardins Group

Aviva Canada

The Co-operators Group

Lloyd's Underwriters

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Definity Financial Corporationが33億米ドルでTravelers Canadaの買収に合意し、16億米ドルの直接引受保険料および1億米ドルを目標とする追加価値を追加する予定。

- 2025年4月:Bamboo InsuranceがTing火災予防プログラムを開始し、無料の電気系統危険センサーとサービスクレジットを提供。

- 2025年2月:SGIがFRISSと提携し、保険金請求処理にAI不正分析を組み込む。

- 2024年12月:BenevaとGore Mutualが規制当局および会員の承認を前提に合併を発表し、カナダ最大の相互保険会社を設立予定。

- 2024年11月:Intact Financial Corporationが45万件の完了実績を持つ住宅メンテナンスアプリのJiffyを買収し、デジタルエンゲージメントを強化。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、カナダの住宅保険市場を、持ち家、賃貸住宅、季節住宅、コンドミニアム住宅を構造上の損失、家財の損失、個人賠償責任から保護する保険について、国内外の保険会社が徴収する総直接保険料と定義している。対象となる保険形態は、包括保険、ブロード/スタンダード保険、基本的な特定疾病保険、特約保険であり、保険料は年度を跨いで比較できるように2025年の恒常的な米ドルに換算している。

適用除外:連邦政府または州政府の災害プログラムのみを裏付けとする単体の洪水保険は、当 社の対象外である。

セグメンテーションの概要

- 保険種類別セグメント

- 総合型

- 標準型

- 基本型・指定リスク型

- 特約・追加条項

- 補償内容別セグメント

- 建物・住居

- 家財

- 個人賠償責任

- 追加生活費(ALE)

- 物件種類別セグメント

- 一戸建て住宅

- 半独立型住宅・タウンハウス

- コンドミニアムユニット

- 賃貸物件(家主向け)

- 季節・コテージ

- 販売チャネル別セグメント

- 独立系アドバイザー・ブローカー

- 銀行

- 自社(専属)代理人

- オンライン・ダイレクトデジタル

- その他チャネル(アフィニティ、アグリゲーター)

- 地域別セグメント

- オンタリオ州

- ケベック州

- ブリティッシュコロンビア州

- アルバータ州

詳細な調査方法とデータの検証

一次調査

オンタリオ州、ケベック州、アルバータ州、ブリティッシュ・コロンビア州の引受責任者、地域ブローカー、再保険会社、消費者擁護団体へのインタビューを実施した。このような対話から得られた洞察は、保険会社が報告した保険料の伸びと一般的な料率の上昇との整合性、免責金額のトレンドの検証、デジタル・チャネルの普及に関する前提の精緻化に役立った。

デスクリサーチ

我々は、カナダ統計局、カナダ保険局、金融機関監督局、カナダ環境局の公開データセットに基づき、住宅ストック、保険金請求頻度、保険損害の傾向を調査した。主要引受保険会社の年次報告書や法定申告書により、アナリストは保険種類ごとの平均収入保険料と損害率をベンチマークした。カナディアン・アンダーライターやインシュアランス・ビジネス・カナダなどの業界紙からは、月次料率変更のスナップショットやブローカー・チャネルのシフトが入手できた。保険会社の収益と契約構成を検証するため、当社のチームはD&B Hooversから会社レベルの財務情報を、Dow Jones Factivaから決算説明会の記録を入手しました。このリストは例示であり、ファクト・ファインディングとクロスチェックを完了するために、さらに多くの二次情報源を確認した。

マーケット・サイジングと予測

モルドールのアナリストは、まず州の住居数、再建築費指数、危険ごとの平均保険料からトップダウンで再構築し、地主、季節住宅、コンドミニアムの普及率を重ね合わせます。結果は、選択的なボトムアップ・チェック、サンプリングされたキャリアの保険料ロールアップ、およびブローカーのチャネル調査によって裏付けられ、その後調整される。このモデルにおける主要変数には、キャタストロフ調整後の損害コスト、住宅着工件数、住宅ローン組成件数、再調達コスト・インフレ率、チャネル固有の獲得費用などが含まれる。多変量回帰はこれらの要因 を保険料の伸びと関連付け、シナリオ分析では損害が大きいケースと市場が軟調なケースをテストする。

データ検証と更新サイクル

出力は、3 つのレイヤーの三角測量、同業他社のファイリングとの差異テスト、およびシニア・アナリストによるレビューに合格している。データセットは毎年更新され、キャタストロフ損害、規制の上限、マクロ経済的なショックによって保険料が大きく変動した場合には、サイクルの途中で更新が行われる。公表前にアナリストが最新のセンス・チェックを行い、お客様に最新の見解をお届けしています。

カナダ住宅保険のベースラインが信頼性を保証する理由

公表されている見積もりは、企業によって範囲、通貨ベース、更新頻度が異なるため、しばしば異なる。

主なギャップ要因としては、賃貸住宅と季節性住宅の扱いがまちまちであること、カナダドルから米ドルへの換算レートが一定でないこと、賠償責任特約が保険料総額に組み込まれているかどうかなどが挙げられる。モルドールでは、規律ある組み入れ基準、毎年の再構築コストの再較正、デュアルトラックモデリングにより、ベースラインのバランスと追跡可能性を維持している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 25.05億米ドル(2025年) | モルドール・インテリジェンス | |

| 134億米ドル(2024年) | 地域コンサルタントA | テナント契約および季節契約を除く。 |

| CAD 25 B (2025) | 業界団体B | 商業用不動産と住宅所有者ラインを統合、数値はCADのまま |

| 150億米ドル(2024年) | グローバル・コンサルタンシーC | 住宅所有者セグメントのみを報告;保守的な災害ロードファクター |

これらの比較から、変数を揃えた場合、モルドールの数値は妥当な範囲の中間点に位置し、意思決定者に信頼できる透明なアンカーを与えることがわかる。

レポートで回答されている主要設問

2026年のカナダ住宅保険市場規模はどのくらいですか?

カナダ住宅保険市場は2026年に267億1,000万米ドル相当であり、年平均成長率(CAGR)6.62%で2031年までに367億9,000万米ドルに達する見込みです。

どの保険種類がカナダ住宅保険市場で最大のシェアを占めていますか?

総合型補償は2025年に63.45%のシェアでトップとなっており、その全リスク補償を背景に2031年まで年平均成長率(CAGR)7.39%で成長しています。

なぜアルバータ州では保険料上昇が速いのですか?

アルバータ州は雹害・洪水エクスポージャーが高く、2024年の雹害が保険会社のリスク再評価を促し、平均保険料が9.0%上昇しました。

銀行は販売チャネル構造においてどのような役割を果たしていますか?

銀行は住宅ローンと住宅保険をバンドリングすることで市場の31.60%を占めていますが、オンラインチャネルが年平均成長率(CAGR)11.02%で最速の拡大を示しています。

規制当局は市場にどのような影響を与えていますか?

金融機関監督庁(OSFI)の2025年自己資本規制は高い大規模自然災害準備金と堅牢なソルベンシー評価を義務付けており、市場統合とより精緻なリスクベース価格形成を促しています。

スマートホームデバイスは本当に保険コストを引き下げていますか?

はい。保険会社は監視機能付き水漏れセンサー、煙感知器、および防犯カメラに対して5〜20%の割引を提供しており、これらはクレームの頻度と深刻度を低減します。

最終更新日: