オーストラリア生命・非生命保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

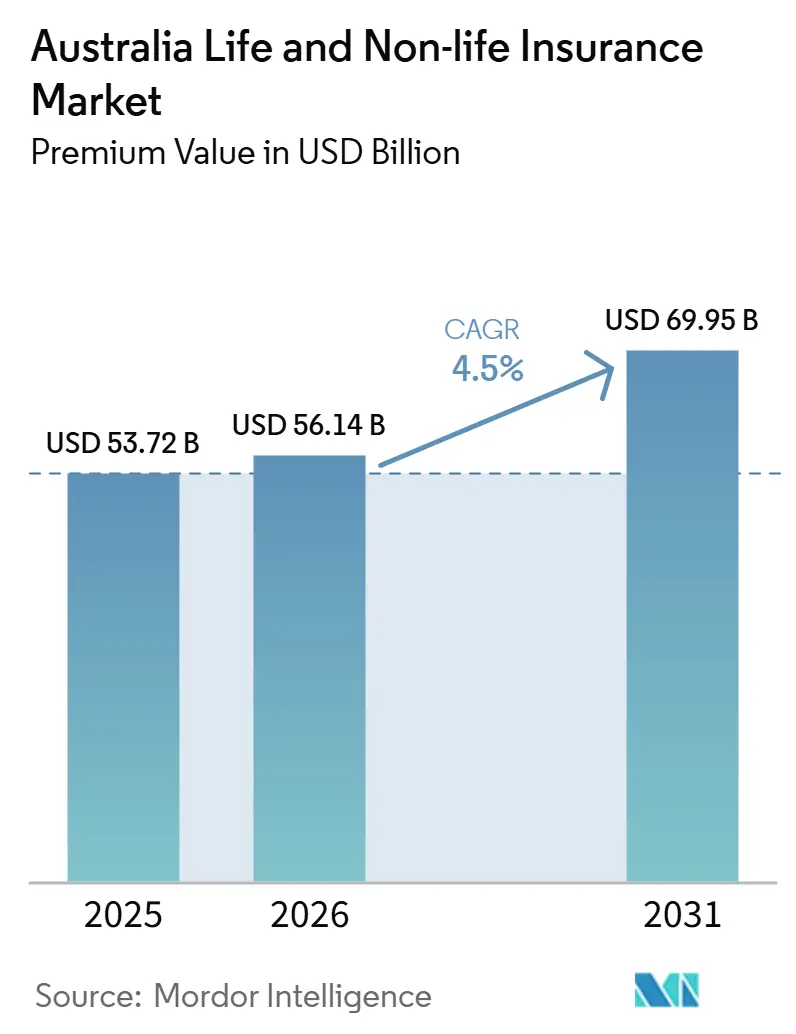

| 基準年の市場規模 (2025) | 53.72 十億米ドル |

| 市場規模 (2026) | 56.14 十億米ドル |

| 市場規模 (2031) | 69.95 十億米ドル |

| 成長率 (2026 - 2031) | 4.50% CAGR |

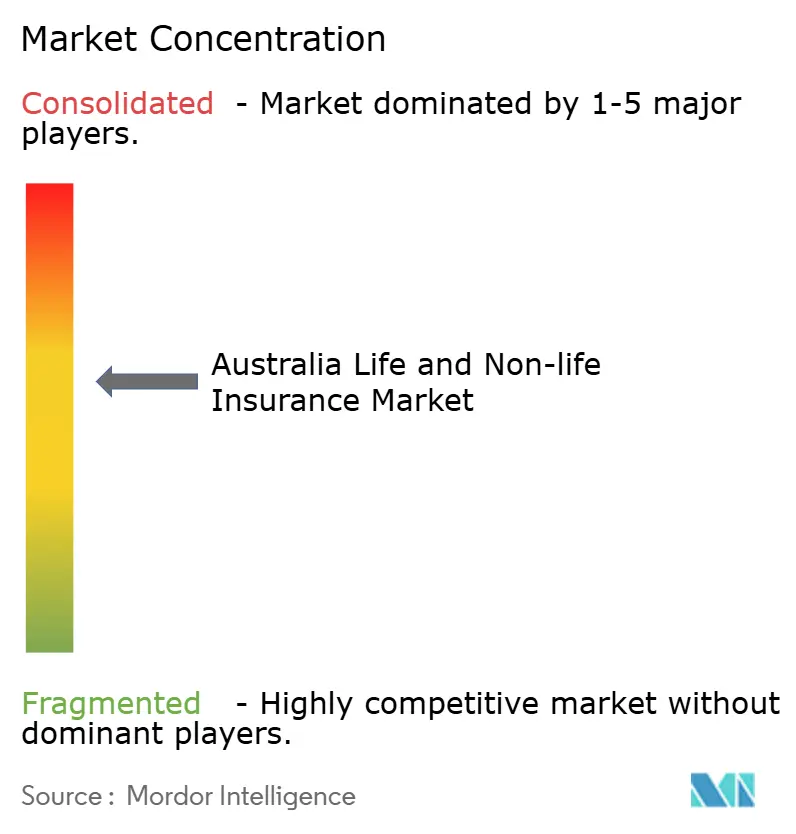

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア生命・非生命保険市場分析

オーストラリア生命保険・非生命保険市場の保険料価値ベースの市場規模は、2025年の530億7,200万米ドルから2026年には561億4,000万米ドルに増加し、2031年までに699億5,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR4.5%で成長する。

保険会社がコアシステムのデジタル化を推進し、日常取引への保障組み込みを進め、気候リスクの価格設定を精緻化しているため、巨大災害損失の増加、低調な投資利回り、王立委員会後のコンプライアンスコストにもかかわらず、成長は持続している。強制自動車保険、スーパーアニュエーション連動型生命保険、および企業リスク意識の高まりが保険料収入を下支えする一方、生成AI引受および リアルタイム巨大災害分析が利益率を守っている。

主要レポートのポイント

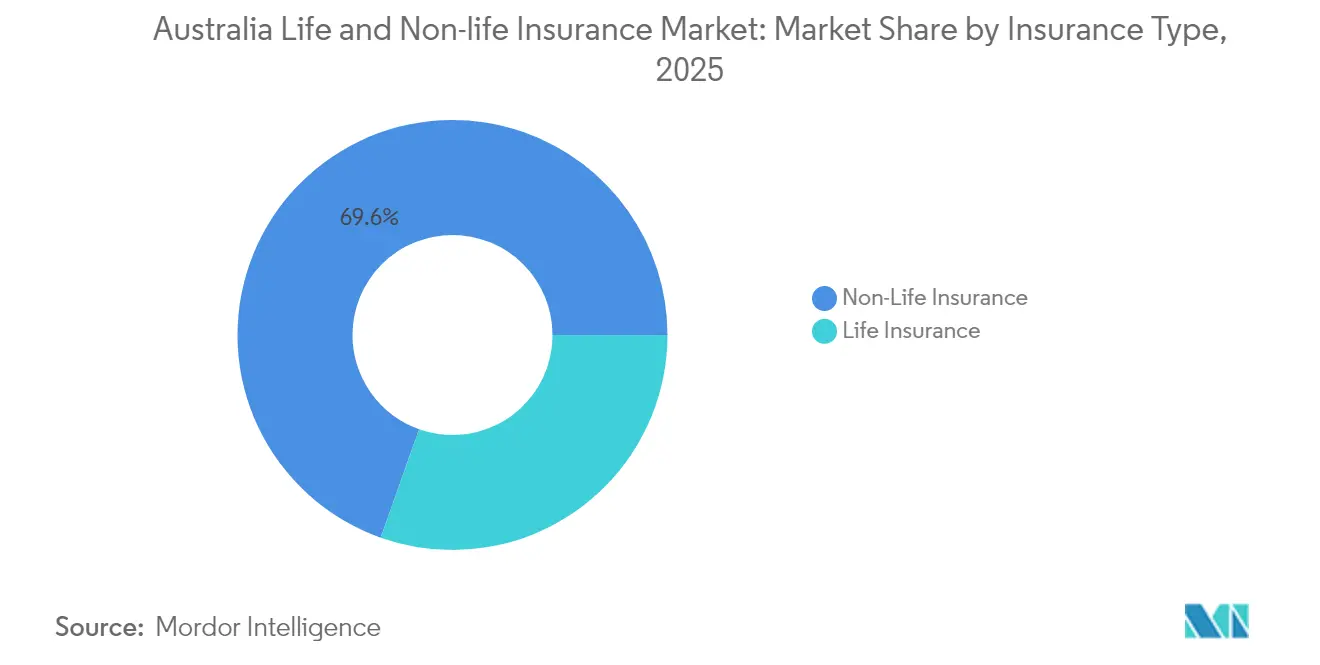

- 保険タイプ別では、非生命保険商品が2025年のオーストラリア生命・非生命保険市場において収益シェアの69.58%を占めました。強制スーパーファンドに支えられた団体生命保険は年平均成長率5.72%で拡大しています。

- 販売チャネル別では、ブローカーが2025年のオーストラリア生命・非生命保険市場シェアの34.92%を獲得し、デジタルプラットフォームが年平均成長率4.55%で最も速く成長しています。

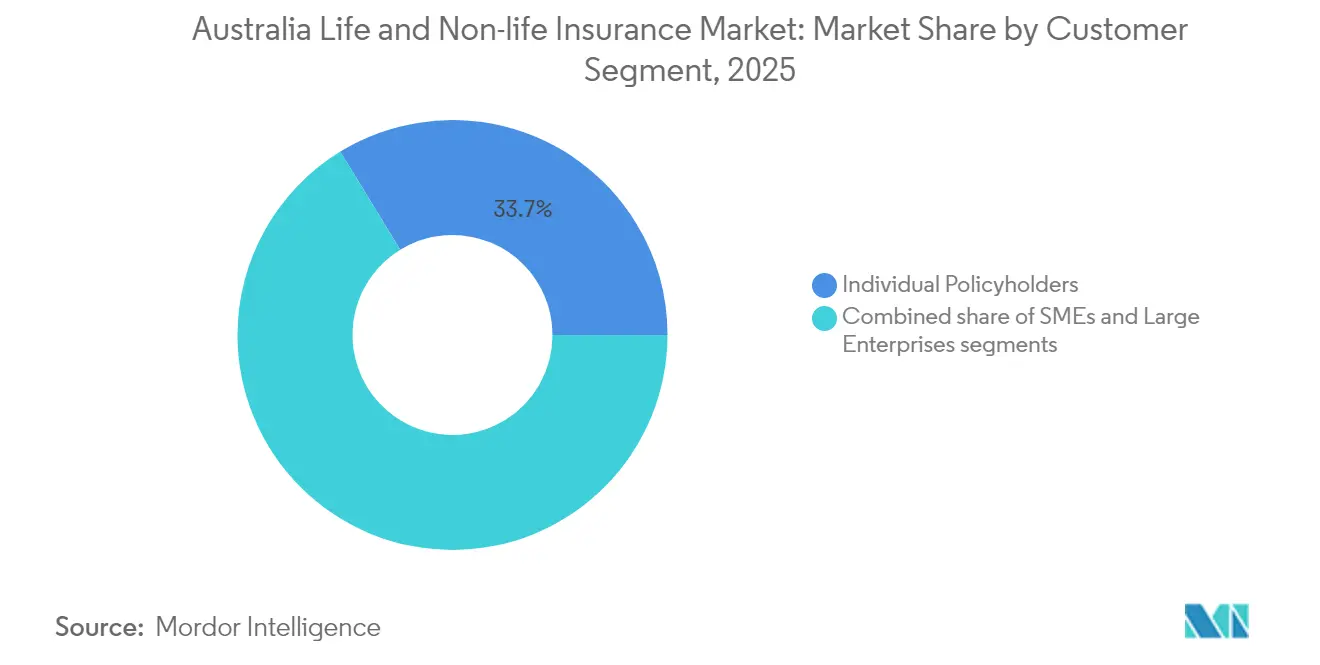

- 顧客セグメント別では、大企業が2031年まで年平均成長率5.41%を記録し、個人保険契約者の成長を上回りました。同時に、個人保険契約者は市場の33.74%を占めました。

- 保険料頻度別では、一時払い契約が2025年のオーストラリア生命・非生命保険市場規模の28.15%を占め、定期保険料は予測期間中に4.53%の成長を示しました。

- 地域別では、ニューサウスウェールズ州が2025年の総保険料の34.22%を生み出し、ビクトリア州は2031年までに年平均成長率5.27%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア生命・非生命保険市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化 人口と退職貯蓄ギャップ | +1.2% | 全国、 特にニューサウスウェールズ州とビクトリア州で顕著 | 長期 (4年以上) |

| 気候関連 巨大災害が非生命保険の普及を促進 | +0.8% | 全国、 クイーンズランド州とニューサウスウェールズ州で深刻 | 中期 (2〜4年) |

| スーパーアニュエーション 改革が団体生命保険を促進 | +0.9% | 全国 | 中期 (2〜4年) |

| フィンテック エコシステムを通じた組み込み保険 | +0.6% | 都市部から 地方への拡大 | 短期 (2年以内) |

| 農村・農業 セグメント向けパラメトリック・マイクロ保険 | +0.4% | 地方オーストラリア、 クイーンズランド州、西オーストラリア州 | 長期 (4年以上) |

| AI主導の 引受とパーソナライズ商品 | +0.7% | 全国、 主要都市での早期導入 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と退職貯蓄ギャップ

オーストラリアの65歳以上の人口は2030年まで年率3.2%で増加しており、長寿リスクと医療費リスクが高まっています。TALの調査によると、退職前の人々の62%が退職後の財政的準備が不十分と感じており、生命保険、重大疾病保険、および介護資金調達商品への需要が高まっています[1]TAL Services Limited、「オーストラリア人と退職準備レポート2024」、tal.com.au。スーパーアニュエーション残高は、会員を自動加入させ引受を合理化する団体保険の専用販売経路を生み出しています。各社は認知機能低下特約、長期介護現金給付、および年金型引き出し機能を組み合わせており、オーストラリア生命・非生命保険市場を退職後の収入計画の礎として位置づけています。デジタルエンゲージメントツールは節目の誕生日に合わせて保険の見直しを促し、失効率を低下させ、退職者の保障範囲を拡大しています。長期的には、有利な人口動態が予測年平均成長率に約1.2%ポイントを加算し、低利回りによる利益率圧縮を相殺します。

気候関連巨大災害が非生命保険の普及を促進

自然災害の深刻度が増しており、Suncorpは2024年度に7億5,600万米ドルのハザードコストを吸収し、想定を大幅に上回りました[2]Suncorp Group、「2024年度投資家向けプレゼンテーション」、suncorpgroup.com.au。オーストラリア準備銀行は、住宅の4%が無保険、7%が保険不足であると警告しており、規制当局は気候に関連した保険料の手頃さのギャップに注目しています。保険会社はリアルタイムレーダー、IoTセンサー、および郊外レベルの雹モデリングを組み合わせて、屋根の種類と標高別に住宅リスクを価格設定しています。パラメトリック型サイクロン保険は風速トリガーを使用して数日以内に支払いを行い、高リスク地域での信頼を回復し、オーストラリア生命・非生命保険市場の保険料基盤を支えています。再保険会社はデータ主導の損害軽減策に対して低い保有額で報いており、ストラータ、中小企業、農業分野の成長のための資本を解放しています。この推進要因は2030年までの市場年平均成長率に推定0.8%ポイントの押し上げをもたらします。

スーパーアニュエーション改革が団体生命保険を促進

議会の改正により、デフォルトの生命保険および全労働不能(TPD)保険は会員の給与と年齢を反映することが求められ、1,600万のスーパーファンド口座全体で保険金額が拡大しています。AMP社がTALをデフォルトパートナーとして選定したことで、数百万の会員が単一のデジタル請求ポータルに誘導されています[3]AMP Ltd.、「TALがデフォルト保険パートナーに任命」、amp.com.au。団体生命保険の規模は会員一人当たりの経費率を削減し、保険料の急騰なしに高い給付限度額を実現し、オーストラリア生命・非生命保険市場をより安定したキャッシュフローへと推進しています。簡素化された自動引受は健康に関する質問の煩雑さを排除し、従来保障が不足していた若年層への普及率を高めています。TALは2024年に26億5,000万米ドルの保険金を支払い、業界の社会的セーフティネットとしての役割を示しています。改革は予測年平均成長率に約0.9%ポイントを加算します。

フィンテックエコシステムを通じた組み込み保険

銀行、ライドシェアアプリ、後払い(バイ・ナウ・ペイ・レイター)プラットフォームが決済時に保険を組み込み、従来チャネルと比較して顧客獲得コストを最大40%削減しています。コモンウェルス銀行はHollardとの提携により、780万ユーザーのモバイルアプリにデバイス、自動車、旅行の見積もりを組み込んでいます。QikioなどのインシュアテックはAI引受エンジンにAPI主導の販売が行動データを供給し、リスクセグメンテーションを改善しながらオーストラリア生命・非生命保険市場内での顧客定着を深めています。電子機器の延長保証バンドルでの初期成功は、個人傷害保険やマイクロ健康保険分野にも広がっています。このメカニズムは近期の市場年平均成長率を0.6%ポイント押し上げます。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低金利 リターンが収益性を圧迫 | -0.7% | 全国 | 中期 (2〜4年) |

| 不正請求 と長期化する示談 | -0.5% | 全国、 都市部でより高い | 短期 (2年以内) |

| 王立委員会後の 信頼赤字 | -0.4% | 全国 | 長期 (4年以上) |

| 健康データ主導の 価格設定に対するデータプライバシー規制 | -0.3% | 全国 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

低金利リターンが収益性を圧迫

オーストラリア連邦政府の10年債利回りは3%近辺で推移しており、従来の保証付きポートフォリオのスプレッドを圧縮しています。生命保険会社は満期資産を負債マッチング閾値以上で再投資することに苦労しており、ソルベンシーマージンが侵食されています。資本効率の高いユニットリンク型ファンドと保障専用保険が、オーストラリア生命・非生命保険市場内で従来の養老保険商品に取って代わっています。しかし、利回りを求める保険契約者はETFに向かい、生命保険ラッパーへの任意貯蓄配分を減らしています。利益率を守るため、各社はリスクチャージを引き上げ、更新型定期保険を再価格設定し、余剰資金を複雑さを増し商品承認サイクルを長引かせるプライベートクレジット戦略に移行させており、市場年平均成長率を削減しています。

不正請求と長期化する示談

オーストラリア証券投資委員会(ASIC)の苦情データベースによると、生命保険請求の調査は平均18ヶ月に及び、請求の8%が否認されてメディアの注目を集めています。疑念の高まりにより手動調査が増加し、一部の分野では経費率が120ベーシスポイント上昇しています。自動車保険では、事故の偽装や修理見積もりの水増しが物損請求の頻度を高め、保険会社はAI搭載の不正検知を導入しています。しかし、プライバシー法規がデータセットの幅を制限し、アルゴリズムのトレーニングを遅らせ、査定時間を長引かせています。顧客の不満が失効率を高め、ネットプロモータースコアを低下させ、より迅速な裁定フレームワークが成熟するまでオーストラリア生命・非生命保険市場の年平均成長率から約0.5%ポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:生命保険セクターの再編の中での非生命保険の優位性

非生命保険事業は、強制的な第三者自動車保険、財産保険、および商業賠償責任保険が保険料を支えているため、2025年のオーストラリア生命・非生命保険市場の69.58%を占めました。巨大災害対応型価格設定により、引受会社は12ヶ月ごとに料率をリセットでき、請求の変動性が高まっても引受利益率を維持できます。非生命保険商品のオーストラリア生命・非生命保険市場規模は、連続する洪水被害を受けた住宅保険の再評価を背景に、2025年に5.88%成長しました。生命保険セクターの再編は、規模によって経費率を35ベーシスポイント削減した団体スキームを中心に展開されており、年平均成長率5.72%を促進しています。精神的健康に関する請求がZurichの生命保険支払いの18%を占めるようになり、給付上限と価値に基づくリハビリパートナーシップが重症度を抑制しています。

並行して、日本生命によるMLC生命保険とResolution Life Australasiaの合併から生まれた新ブランドのAcendaは、200万件の保険契約にわたるデータレイクを統合し、重大疾病保険と所得補償特約のクロスセルを行い、オーストラリア生命・非生命保険市場内での継続率を高めています。透明なデータ共有に引き付けられた再保険会社は、クォータシェアの軽減を提供し、商品革新のための国内資本を解放しています。予測期間にわたって、非生命保険はリーダーシップを維持すると予想されますが、生命保険は資産蓄積者に下値保護を求める投資保護ハイブリッド契約を通じて、新規保険料で56億3,000万米ドルを追加すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:デジタルの混乱がブローカーの覇権に挑戦

ブローカーは2025年のオーストラリア生命・非生命保険市場の34.92%を占め、役員賠償責任保険や貿易信用保険などの複雑な商業案件を支配しています。関係の深さ、オーダーメイドの契約文言の専門知識、および請求サポート能力が中堅市場顧客の離脱を低く抑えています。それでも、デジタルポータルは個人向け保険料の22%を獲得し、年平均成長率4.55%を記録しています。直接チャネルの純経費率は平均23%で、ブローカー販売の自動車保険より約600ベーシスポイント低く、保険会社のセルフサービスアプリと利用量連動型保険への投資を引き付けています。

組み込み型バンキング、小売業者との提携、スーパーアプリの統合がオーストラリア生命・非生命保険市場のシフトを強化しています。コモンウェルス銀行の2024年パイロットは、ジャストインタイムのデバイス保護をショッピングカートAPIに組み込み、支店紹介と比較して申込率を3倍にしました。ブローカーの統合はデジタル流出に対抗しており、ArdonaghによるPSCの14億5,000万米ドルの買収は規模、共有分析、および独自の電子配置プラットフォームをもたらします。先進的なブローカー会社はアドバイザーにAI搭載のリスクアドバイスエンジンを装備させ、人間の助言とデータ主導のインサイトを融合させて関連性を守っています。

顧客セグメント別:企業の成長が個人市場を上回る

大企業は、より厳格な情報開示とESG体制の下で役員賠償責任保険、サイバー保険、環境賠償責任保険の需要が急増しているため、年平均成長率5.41%で保険料を拡大しています。2025年3月に開始した金融説明責任制度は経営幹部の個人的なエクスポージャー上限を引き上げ、購入限度額が12%急増し、商業賠償責任のオーストラリア生命・非生命保険市場規模を押し上げています。個人保険契約者は依然として総保険料の33.74%を占めていますが、サイクロン被害を受けた郵便番号では年間10%上昇する住宅保険コストの増加が更新率を抑制しています。

中小企業は、特にサイバー保険において手頃さと認知度のギャップの間に位置しています。CGU引受能力に支えられたIAGのCyloプラットフォームは、固定価格のサイバーバンドルを提供し、保険約款を50ページから12ページに削減し、マイクロ企業のコンバージョン率を7%から15%に引き上げています。オーストラリア生命・非生命保険業界は、収益帯に連動した成長に応じた保険料の試験運用も行っており、スタートアップのキャッシュフローの負担を軽減しています。この詳細なセグメンテーションにより、引受会社は四半期ごとに再価格設定を行い、リスクエクスポージャーをダイナミックなビジネスモデルに合わせることができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

保険料頻度別:一時払い商品が経済的不確実性を反映

一時払い契約は2025年のオーストラリア生命・非生命保険市場の28.15%を占め、スーパーアニュエーション残高を確定する際に一括払いの確実性を好む退職者によってシェアが膨らんでいます。商品スイートには即時発行の葬儀保険や一回限りの資産移転保険が含まれます。一方、定期保険料事業は給与天引きの団体生命保険と月払いの自動車保険に支えられ、年平均成長率4.53%を示しています。ペナルティなしで年払いと月払いの間で切り替えられるハイブリッド契約のオーストラリア生命・非生命保険市場シェアは6%に上昇しており、将来的な主流採用を示しています。

TALのリアルタイム変更エンジンは、頻度変更の再見積もりを10分以内に行い、アドバイザーの管理時間を65%削減しています。スタートアップは走行距離や消費カロリーに連動したマイクロデビットを試験的に導入し、ギグエコノミー労働者のキャッシュフローパターンを反映しています。保険会社は予測可能な資本計画のために定期保険料を好みますが、経済的な逆風が強まる際に継続性を確保するため、一時払い顧客向けのロイヤルティ割引をバンドルするケースが増えています。

地域分析

ニューサウスウェールズ州は2025年のオーストラリア生命・非生命保険市場の保険料プールの34.22%を生み出しており、シドニーの金融クラスター、820万人の住民、および保険金額を膨らませる高い不動産価値に支えられています。沿岸洪水リスクは高度な巨大災害モデリングを必要とし、保険会社はライダー標高データを活用して通りごとにリスクをセグメント化し、請求頻度が上昇しても損害率をコントロールしています。金融説明責任制度が施行された後、最高経営責任者がより大きな役員賠償責任保険の限度額を購入しており、商業保険の密度は他の追随を許しません。

ビクトリア州は最も成長が速い州であり、人口流入、インフラ大型プロジェクト、およびパラメトリック保険を可能にする積極的な気候レジリエンス補助金を背景に、2031年まで年平均成長率5.27%を記録しています。メルボルンのテクノロジーエコシステムはサイバー保険と専門職賠償責任保険の普及を促進し、官民協力がインシュアテックのプロトタイプのサンドボックスを開放しています。州の規制当局は商品承認を迅速化し、革新的な保険の市場投入時間を短縮し、専門分野のオーストラリア生命・非生命保険市場規模を拡大する資本流入を引き付けています。

クイーンズランド州のサイクロン地帯は保険料を手頃さの閾値を超えて押し上げていますが、鉱業、農業、観光業がすべてオーダーメイドの保険を必要とするため、依然として重要な成長拠点です。オーストラリア連邦科学産業研究機構(CSIRO)の作物収量指数保険のパイロットは農家に迅速な干ばつ支払いを提供し、農村部のオーストラリア生命・非生命保険市場を拡大するパラメトリックイノベーションを例示しています。一方、住宅の高床化改修に対する政府の補助金は保険会社が認証した証明書と連動しており、保険契約者をリスク軽減行動に誘導し、将来の住宅保険料の軌跡を安定させています。

競争環境

オーストラリアの上位5社であるSuncorp、IAG、Allianz Australia、QBE、AIA Groupは、総収入保険料の大部分を占めており、市場に中程度の集中プロファイルをもたらしています。戦略的統合は引き続き活発であり、IAGによるRACQの引受部門の90%の5億3,870万米ドルの買収は、保険料基盤に8億1,900万米ドルを加算し、クイーンズランド州での浸透を深めています。AllianzによるRAA一般保険の2億6,330万米ドルの買収は、南オーストラリア州の自動車・住宅セグメントでの拠点を確保しています。

テクノロジー投資が勝者を差別化しています。Suncorpは保険管理をローコードのクラウドスイートに移行し、48時間の商品スプリントを可能にし、IT運用コストを22%削減しました。TALのMicrosoftとのパートナーシップはAzure OpenAI Serviceを請求トリアージに統合し、平均意思決定時間を28日から4時間に短縮しました。Qikio、CFC、Honey Insuranceなどのインシュアテックは、ゲーミフィケーションされたリスク価格設定と即時デジタル発行でミレニアル世代を引き付け、既存大手が長年支配してきた個人向け保険セグメントを侵食しています。

サイバー保険、パラメトリック農業保険、精神的健康を包含する生命保険などの専門ニッチは依然として分散しており、15%以上のシェアを持つプレーヤーはなく、グリーンフィールドの上昇余地を生み出しています。保険会社は銀行、小売業者、通信会社とのエコシステムアライアンスを育成し、販売チャネルを拡大しています。王立委員会後にコンプライアンスの強度が高まっており、堅固なガバナンスフレームワークを持つ保険会社は監督をブランドエクイティに転換していますが、小規模な引受会社はオーストラリア生命・非生命保険市場内でサービス提供コストの上昇に直面し、MGA(管理総代理店)またはフロンティングモデルへの移行を余儀なくされています。

オーストラリア生命・非生命保険業界リーダー

Insurance Australia Group (IAG)

Suncorp Group

QBE Insurance Group

Allianz Australia

AIA Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:日本生命がMLC生命保険とResolution Life Australasiaを合併してAcendaを設立し、200万人の顧客に幅広い生命保険と金融サービスを提供する新たな事業体を形成しました。

- 2024年10月:Macquarieがレント・ア・キャプティブ施設を設立し、16億米ドルの保険料を集約して、企業に革新的なリスク管理ソリューションを提供しています。

- 2024年7月:TALがMicrosoftと3年間の生成AI協業を開始し、高度なAI主導のソリューションを通じて業務効率と顧客体験の向上を目指しています。

- 2024年7月:CFCがSolution Underwritingの買収によりオーストラリアのサイバー引受能力を強化し、サイバー保険市場での地位を固め、商品ラインナップを拡大しました。

- 2024年6月:TALがAccelerated Protectionプロダクトのリアルタイム変更見積もりを導入し、顧客がより高い柔軟性と利便性で即時に保険内容を変更できるようにしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オーストラリアの生命保険および非生命保険市場を、居住契約者向けに生命リスク、財産、自動車、賠償責任、健康、その他の一般種目を引き受けるライセンス保険会社が計上した全元受正味保険料と定義する。団体年金生命保障は保険料水準でカウントされる一方、受再保険および海外支店はスコープ外とする。

スコープの除外対象には、単独再保険特約、キャプティブ契約、信用組合の相互扶助制度、および政府の事故補償プールが含まれる。

セグメンテーション概要

- 保険タイプ別

- 生命保険

- 個人

- 団体

- 非生命保険

- 火災

- 自動車

- 海上

- 健康

- その他の非生命保険

- 生命保険

- 販売チャネル別

- 直接

- ブローカー

- 銀行

- デジタル・オンライン

- その他のチャネル

- 顧客セグメント別

- 個人保険契約者

- 中小企業(SME)

- 大企業

- 保険料頻度別

- 定期保険料

- 一時払い保険料

- 地域別

- ニューサウスウェールズ州

- ビクトリア州

- クイーンズランド州

詳細な調査方法論とデータ検証

一次調査

ニューサウスウェールズ州、ビクトリア州、クイーンズランド州、および西オーストラリア州において、引受責任者、ブローカー代表者、インシュアテック創業者、および保険数理コンサルタントへのインタビューを実施した。これらの対話により、普及率、平均保険料、コミッションスプレッド、および規制ペーシングの見通しが検証され、デスク調査の結果の修正およびシナリオウェイトの較正に役立てた。

デスク調査

アナリストは、保険料プール、クレームトレンド、ソルベンシー、およびマクロドライバーを確立するため、オーストラリア健全性規制機構(APRA)、オーストラリア統計局(ABS)、オーストラリア準備銀行(RBA)、オーストラリア保険評議会(ICA)、および保険監督者国際機構(IAIS)などの第一級公的情報源から調査を開始した。次に、企業の開示書類、投資家向け資料、および議会委員会の議事録により、戦略的転換、価格設定行動、および規制の意図を明確化した。製品別、チャネル別、州別の保険料内訳は、自動車の通関輸送額、住宅着工データ、国勢調査の人口統計、および山火事損失データベースを通じてさらに精緻化された。保険会社の財務情報に関するD&B Hooversおよびディールフローに関するDow Jones Factivaなど、一部の有料データベースが残余のギャップを補完した。ここに列挙した情報源は例示であり、数値が確定される前に多数の追加資料が精査されている。

市場規模の算定と予測

トップダウンの構築はAPRAの保険料開示から始まり、生命保険および各非生命保険クラスに再構成した後、オフショアセッションを調整し、2024年米ドル固定価格に通貨換算する。結果は、サンプル保険会社の保険料に平均販売価格を乗じたもの、州別自動車登録台数、および世帯住宅数などのボトムアップのスナップショットに対してストレステストを実施する。モデルに投入される主要変数には、人口高齢化、一人当たり可処分所得、新車販売台数、建築確認件数、および巨大災害損害率が含まれ、それらの軌跡は多変量回帰と専門家主導のシナリオ分析を組み合わせて予測される。ボトムアップのサンプルが乖離する場合、ギャップは一次的な裏付けが最も弱いセグメントに配分される。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビュー、APRAの四半期リリースとの差異チェック、およびシニアによる最終承認を経る。レポートは12ヶ月ごとに更新され、重大な気象イベント、規制変更、または合併発表によって中間改訂がトリガーされ、クライアントが最新の較正済み見解を受け取れるよう確保している。

Mordorのオーストラリア生命・非生命保険ベースラインが信頼を得る理由

公表されている推計値はしばしば異なる。定義、為替レート、更新頻度、および団体保障の算入の有無がそれぞれ合計値に影響を与える。

主なギャップ要因には、団体年金生命保険料がカウントされているか否か、受再保険が控除されているか否か、使用されている通貨年度、および巨大災害について5年間の移動平均を採用するか単年スナップショットを採用するかが含まれる。Mordorは一貫したスコープを採用し、固定通貨を適用し、毎年更新を行うため、2025年のベースラインは最新かつ比較可能な状態を維持している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 53.72 B(2025年) | Mordor Intelligence | - |

| USD 51.38 B(2025年) | 地域コンサルタントA | デジタル専業保険会社を除外し、前年の巨大災害平均を使用 |

| USD 49.14 B(2024年) | グローバルコンサルタントB | スポットFXを使用、団体生命保険料を除外、隔年更新 |

この比較は、数値が概ね近似している一方で、スコープと更新方針の選択が残余の差異を説明していることを示している。透明性の高い変数に基づき、毎年更新されるMordorの規律あるアプローチは、意思決定者に対してバランスの取れた再現可能なベースラインを提供する。

レポートで回答される主要な質問

2031年のオーストラリア生命・非生命保険市場の予測規模は?

699億5,000万米ドルに達すると予測されています。

市場内で最も速く成長しているセグメントはどれですか?

スーパーアニュエーション改革に支えられた団体生命保険が年平均成長率5.72%で拡大しています。

デジタルチャネルはどのように販売を再形成していますか?

オンラインおよび組み込みプラットフォームは、顧客獲得コストを削減し、必要な時点でパーソナライズされたオファーを提供することで、年平均成長率4.55%を記録しています。

保険会社は気候リスクを管理するためにどのような技術を使用していますか?

リアルタイムの雹モデリング、IoTセンサー、およびパラメトリックトリガーにより、動的な価格設定と迅速な巨大災害支払いが可能になります。

低金利は生命保険会社にどのような影響を与えますか?

債券利回りの低迷は保証付き商品の投資スプレッドを圧縮し、ユニットリンク型および保障専用商品へのシフトを促しています。

最終更新日: