英国自動車保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

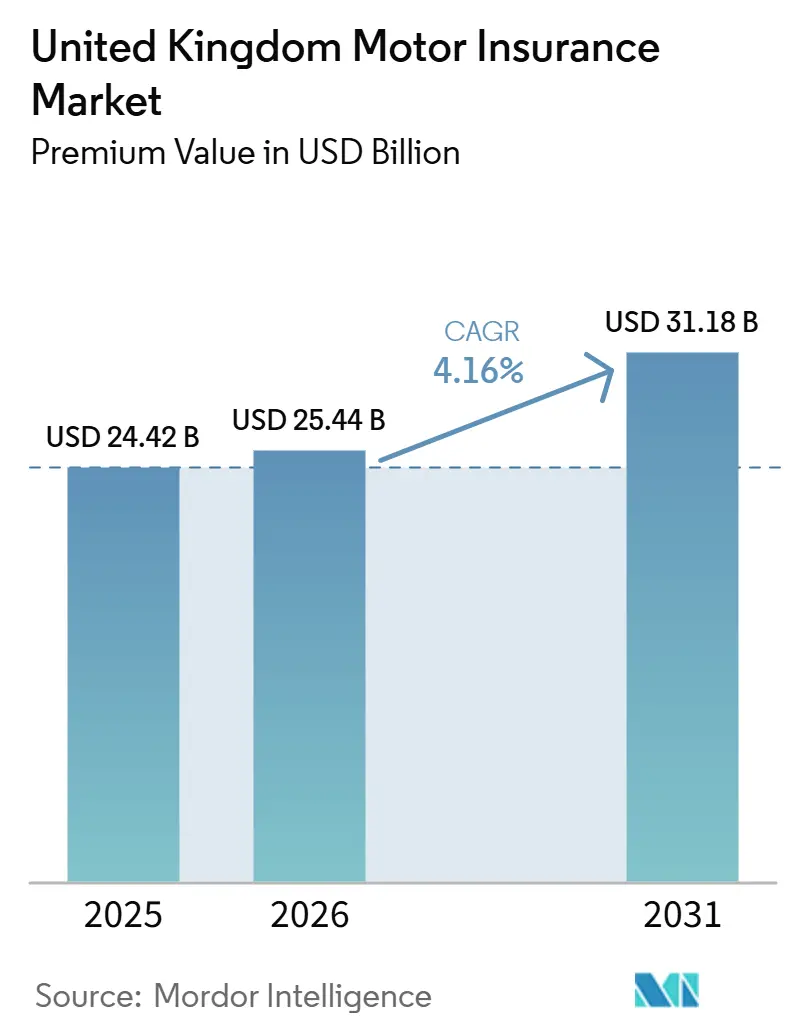

| 基準年の市場規模 (2025) | 24.42 十億米ドル |

| 市場規模 (2026) | 25.44 十億米ドル |

| 市場規模 (2031) | 31.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国自動車保険市場分析

英国自動車保険市場の保険料価値ベースの規模は、2025年の240億4,200万米ドルおよび2026年の254億4,000万米ドルから、2031年までに311億8,000万米ドルへと拡大し、2026年から2031年の間に年平均成長率(CAGR)4.16%を記録すると予測される。

更新時の価格設定に関する規制上の制約および保険金請求インフレの上昇に直面しているにもかかわらず、英国の自動車保険市場では保険料が着実に上昇している。車両修理費用の高騰、中古車評価額の急上昇、および電気自動車(EV)に関連する保険金請求の顕著な増加により、保険会社は収益性の圧迫を受けている。これに対応するため、各社はアンダーライティング戦略の再調整を開始している。同時に、テレマティクスの利用拡大、デジタルダイレクトプロバイダーからの競争激化、および大手保険会社間の統合の波が、各種補償ラインにわたるアンダーライティング能力の分配を再編しており、市場は変革を遂げている。これらの変化は、データ中心の価格設定、より精緻な顧客セグメンテーション、および保険金請求処理における人工知能の役割拡大へのシフトを予告するものである。

主要レポートの要点

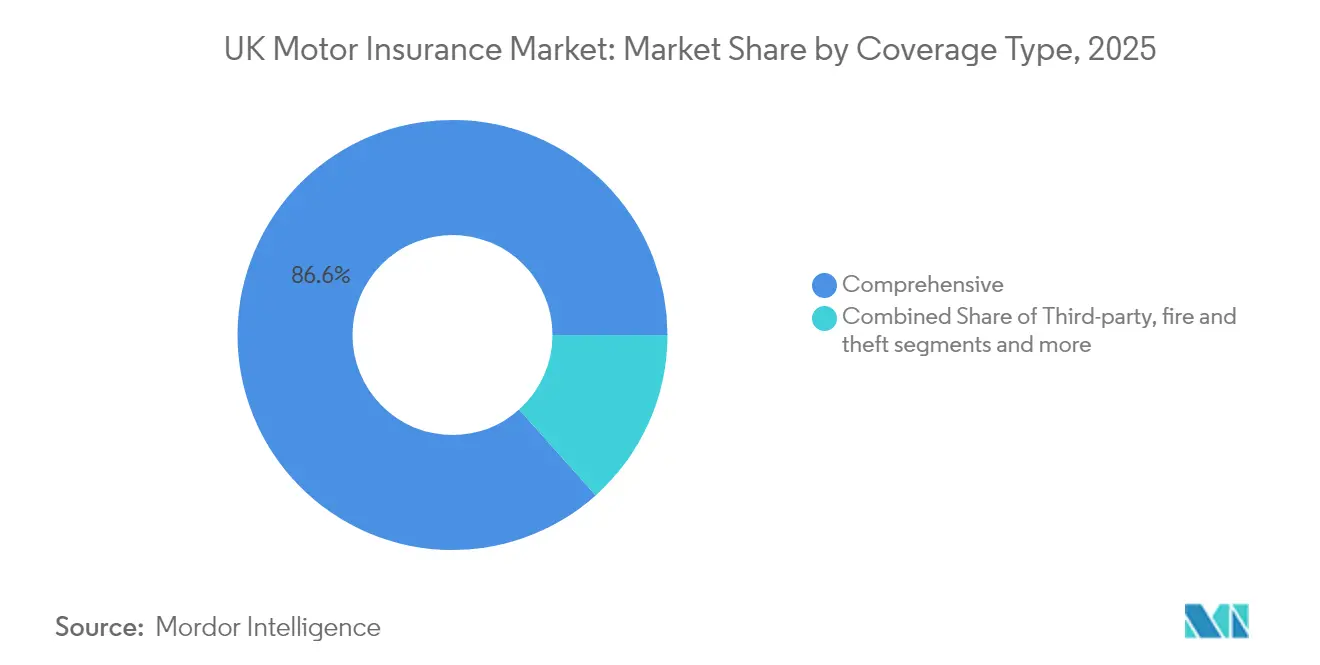

- 保険補償タイプ別では、総合保険が2025年の収益の86.60%を占め、第三者・火災・盗難補償は2031年にかけて6.63%のCAGRで拡大する見込みです。

- 車両タイプ別では、乗用車が2025年の英国自動車保険市場シェアの71.90%を占め、商用車は5.76%のCAGRという最高の成長率を示しています。

- エンドユーザー別では、個人自動車ユーザーが2025年の保険料の81.50%を創出し、商用フリート部門は2031年にかけて5.37%のCAGRで拡大する見込みです。

- 販売チャネル別では、価格比較ウェブサイトが2025年の保険料の54.70%を占め、デジタル直販チャネルは7.18%のCAGRという高い成長率を示しています。

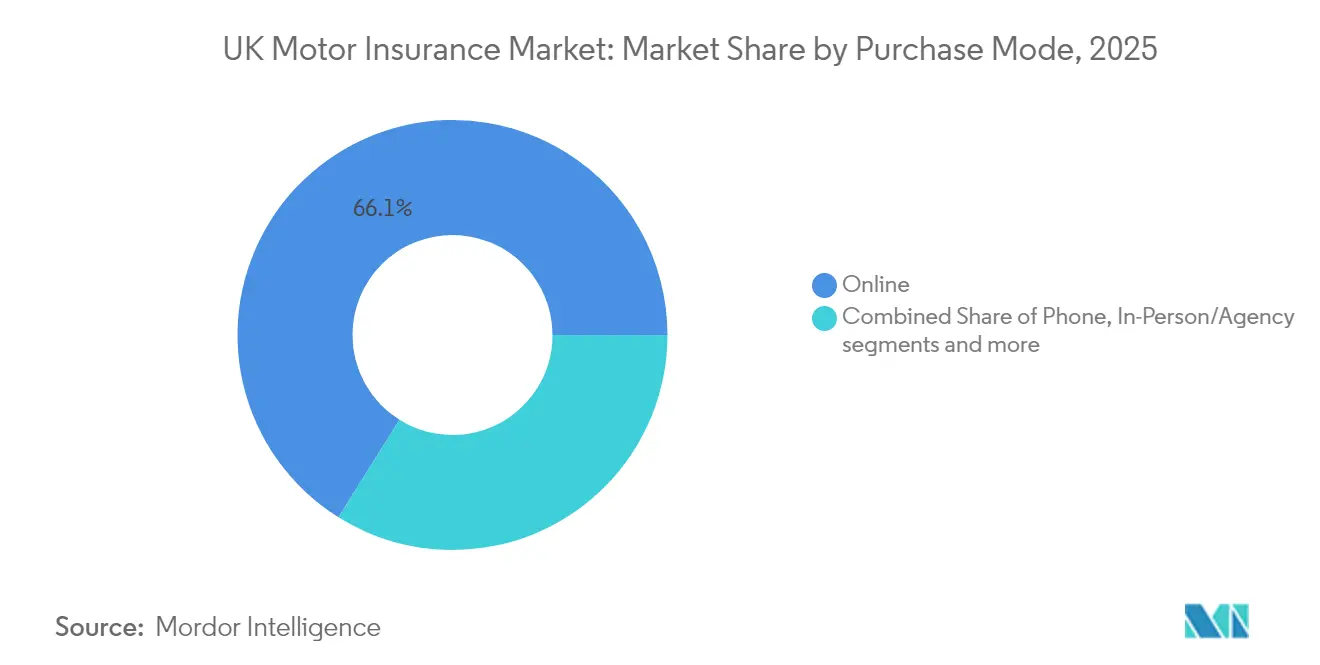

- 購入モード別では、オンライン取引が2025年の保険料の66.10%を占め、7.65%のCAGRで成長する見込みです。

- テクノロジー別では、走行実績連動型保険が17.90%のCAGRで拡大しており、従来型商品は89.40%のシェアを維持しています。

- 地域別では、イングランドが2025年に82.30%のシェアで首位を占め、北アイルランドが4.22%という最も高いCAGRの見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国自動車保険市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRの予測に対する影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中古車価格の高騰による全損支払額の上昇 | +1.8% | イングランド、スコットランド、ウェールズ、北アイルランド | 短期(2年以内) |

| DVLA(運転・車両免許庁)データおよび5Gテレマティクスを活用した走行実績連動型保険の成長 | +1.5% | イングランド、スコットランド、ウェールズ、北アイルランド | 中期(2~4年) |

| EVパーク(電気自動車保有台数)の急速な拡大による専門補償需要の増加 | +1.2% | イングランド、スコットランド、ウェールズ、北アイルランド | 長期(4年以上) |

| アグリゲーターによる広範な販売が新規契約の70%超を獲得 | +0.8% | イングランド、スコットランド、ウェールズ、北アイルランド | 短期(2年以内) |

| 商用フリートの電動化義務化 | +0.6% | イングランド、スコットランド、ウェールズ、北アイルランド | 中期(2~4年) |

| AIによる保険金請求自動化で損害率の改善 | +0.4% | イングランド、スコットランド、ウェールズ、北アイルランド | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中古車価格の高騰による全損支払額および保険料水準の上昇

2024年を通じて2025年初頭にかけて、英国自動車保険市場は中古車価格の急騰の痛みを感じました。この急騰は全損支払額を押し上げただけでなく、保険料の広範な調整を促しました。EYのデータによると、2024年には車両評価額の上昇により平均保険料に68ポンドが加算され、総合補償コストが12%上昇しました。同時に、修理の遅延により代車期間が延長され、代車関連費用が30%増加しました。その結果、総合保険の保険料平均は437ポンドとなり、回収不能な損害リスクの高まりにより、第三者のみ補償の保険料は591ポンドへと上昇しました。こうした動向は短期的な保険料インフレをもたらしましたが、新車の供給が改善されれば価格圧力が緩和され、今後2年間で落ち着くと分析家は予測しています。

DVLA(運転・車両免許庁)オープンデータおよび5Gテレマティクスにより推進される走行実績連動型保険の成長

英国では、最先端の5Gテレマティクスの統合およびDVLA(運転・車両免許庁)が提供するオープンデータアクセスにより、走行実績連動型保険(UBI)の普及が急速に拡大しています。これらの進歩により、保険会社は制動パターン、加速傾向、状況に応じた道路情報などのリアルタイム運転指標の収集・評価が可能となりました。こうしたインサイトが動的な価格設定モデルに活用され、より安全な運転行動を促進しています。その結果、テレマティクスベースの保険は18.60%という堅調なCAGRを示しています。今後、行動ベースのアンダーライティングにおけるイノベーションが継続されるにつれ、データ主導型能力を優先し投資する保険会社が競争上の優位性を得ることになるでしょう。

英国におけるEVパーク(電気自動車保有台数)の急速な拡大が専門自動車補償需要を牽引

EVは2024年6月の新規登録台数の20%を占め、2024年11月に販売された新車の4台に1台が電気自動車でした[1]運輸省、「業界はゼロエミッション車への英国の移行を形成するよう促されている」、gov.uk。保険会社によると、バッテリーパックが修理の複雑さを高めるため、EVの平均保険料はガソリン車より25.5%高くなっています。急速充電インフラの進歩および2030年のガソリン・ディーゼル車販売禁止日程の再設定により、バッテリー劣化や充電ステーション損傷の保護を含むEV専門補償への長期的な需要が強化されています。したがって、英国自動車保険市場は、新たな損失パターンを管理し収益性を保護するために、EV専門のアンダーライティング専門知識を構築しています。

アグリゲーターによる広範な販売が新規契約の大多数を獲得

英国自動車保険市場では、価格比較ウェブサイトが新規契約保険料の60%から70%を獲得し、成長を牽引する重要な存在となっています。この優位性により、保険会社は競争力を維持するために複数のアグリゲーターのパネルに参加することを余儀なくされています。Direct Lineの2024年12月にこれらのプラットフォームへ参加した決定は、その戦略的重要性を裏付けています。15%から25%の手数料はマージンを圧迫するものの、見積もり量を増加させ、より良いリスク選択とアンダーライティング効率の向上につながります。アグリゲーターが顧客獲得における役割を確固たるものにする中、保険会社はまた直接消費者向けチャネルへの投資を行い、販売コストのコントロール奪還と収益性の確保を目指しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRの予測に対する影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| FCA(金融行為監督機構)の「公正な価値」価格設定改革によるロイヤルティペナルティの制限 | -1.2% | イングランド、スコットランド、ウェールズ、北アイルランド | 中期(2~4年) |

| 部品・労務コストのインフレが保険料の成長を上回る | -0.8% | イングランド、スコットランド、ウェールズ、北アイルランド | 短期(2年以内) |

| 若年ドライバー人口の減少と公共交通機関の復活 | -0.6% | イングランド、スコットランド、ウェールズ、北アイルランド | 長期(4年以上) |

| サイバーリスクの深刻化による再保険コストの上昇 | -0.4% | イングランド、スコットランド、ウェールズ、北アイルランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FCA(金融行為監督機構)の「公正な価値」価格設定改革によるロイヤルティペナルティおよび更改時値上げの制限

FCA(金融行為監督機構)の「公正な価値」価格設定改革は、英国自動車保険市場の状況を再形成しています。2022年1月より、保険会社は同一補償について更改顧客に新規顧客より高い料金を請求することができなくなり、いわゆるロイヤルティペナルティが事実上廃止されました[2]金融行為監督機構、「PS21/11: 一般保険価格設定慣行 – 改正」、fca.org.uk。これに対抗するため、保険会社は新規契約の料金を引き上げ、改革前の水準から平均40%の保険料増加をもたらしました。FCAの消費者義務が2024年7月に完全施行されることで、保険会社は全製品ラインナップにわたって公正な価値を実証しなければなりません。これにより価格最適化への制約が一層強まるとともに、競争の焦点が価格戦略から優れたサービスと顧客体験へと移行しています。

部品・労務コストのインフレが保険料の成長を上回る

部品および労務コストの上昇は、保険金請求インフレが保険料の伸びをますます上回るにつれ、英国自動車保険市場に相当な圧力をかけています。2024年には、OEM(相手先ブランド製造会社)部品の不足、労務費の上昇、修理期間の長期化により、保険金請求コストが5~10%上昇しました。従来の内燃機関車の修理費の2倍にのぼることが多い電気自動車(EV)の修理が、コスト圧力をさらに強めています。その結果、EYは市場のコンバインド・レシオが2025年には101.6%に悪化し、2024年の収益性のある93%から逆転すると予測しています。この変化は、保険金請求費用の増加と規制および競争上の制約による保険料引き上げの限界との間で、保険会社が直面する財務的圧迫の拡大を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険補償タイプ別:総合補償が首位を維持するも価格設定の緊張が継続

総合保険は2025年の保険料の86.60%を創出し、大幅な料金上昇の中でも消費者が完全な補償を望んでいることを示しています。総合商品に関する英国自動車保険市場規模は2031年にかけて3.84%のCAGRで拡大する見込みです。2024年に価格が急上昇した一方で、デジタルファーストの保険会社は現在、総合補償内の段階的なレベルを提供しており、修理ネットワークの制限とテレマティクス割引を組み合わせて価格ショックを緩和しています。

第三者・火災・盗難保険のシェアは限定的ですが、6.63%のCAGRは市場を上回っています。コストに敏感な若年ドライバーや高保険料の都市部の郵便番号地域でのニーズが顕著です。保険会社は精緻な格付け要因を用いてエクスポージャーをコントロールし、対人事故保険金請求の増加に対して十分な準備金を維持しながら競争力ある価格設定を可能にしています。

注記: 全個別セグメントのシェアはレポートご購入後にご確認いただけます

車両タイプ別:電動化がリスクプールを再形成

乗用車は2025年の保険料の71.90%を占めました。英国自動車保険市場はこの中核的な存在に引き続き依存していますが、EVの割合の増加により、部品供給の予測と修理コスト・モデリングが複雑化しています。保険金請求データは、EV修理が25.5%割高で時間がかかることを確認しており、保険数理士が新たな損害額の上昇曲線を反映することに課題をもたらしています。

商用車は5.76%のCAGRで最も急速に成長するコーホートです。フリートの電動化義務化により、小包物流に使用されるバッテリー電気バンの補償ニーズが拡大し、保険料プールが拡大しています。専門保険会社は移行期間中の混合フリートをカバーするマルチビークルプログラムを準備し、テレマティクスの走行データを活用して価格設定を利用状況に合わせています。

エンドユーザー別:商用フリートがデジタル導入をリード

個人自動車ユーザーは2025年の元受保険料の81.50%を提供しましたが、サプライチェーン主導の修理コストによる継続的な変動に直面しています。スマートフォンベースのスコアリングアプリにより、契約者は安全運転による具体的な保険料軽減を得られ、公正価値評価に関するFCA(金融行為監督機構)のガイダンスがこうしたインセンティブスキームの幅広い展開を促進しています。

商用フリートは5.37%のCAGRで成長すると予測されており、集中的なテレマティクスの活用が際立っています。フリートの72%がテレマティクス導入後に事故の減少を報告しており、4分の1は保険料の低下を記録しています。保険会社はバッテリー健全性診断とドライバーコーチングを組み合わせたダッシュボードを改良し、英国自動車保険業界の運用リスク管理への影響を拡大しています。

販売チャネル別:デジタル直販がアグリゲーター優位性に切り込む

アグリゲーターは保険料の54.70%を占め、英国自動車保険市場の特徴的な存在であり続けています。高い見積もり量と透明な比較により取引の摩擦が軽減されますが、マージンは抑制されています。コスト方程式を再バランスするために、保険会社はブランドポータルを強化し、FCA(金融行為監督機構)の価値フレームワークガイドライン内に収まるロイヤルティ特典を提供しています。

7.18%のCAGRで成長するデジタル直販により、顧客データのオーナーシップと低い顧客獲得コストが実現します。会話型AIへの投資により見積もり精度が向上し、シングルサインオンポータルが住宅保険やペット保険のクロスセルを促進して、複数商品にわたる顧客獲得コストを分散させています。

購入モード別:オンライン購入が標準に

オンライン購入は2025年の保険料の66.10%を占め、セルフサービスに対する消費者の親しみを活かして7.65%のCAGRで成長すると予測されています。オンライン販売に起因する英国自動車保険市場規模は2031年までに216億米ドルを超えることが見込まれています。車両販売または融資の時点で提供されるエンベデッド保険が普及しており、今後10年以内に新規契約の10~15%のシェアを獲得する可能性があります。

電話チャネルは依然として非標準リスクや高齢層にサービスを提供しています。縮小傾向にはあるものの、保険会社はFCA(金融行為監督機構)の公平性義務のもとでサービスの差別化を維持するためにスタッフを配置したコールセンターを維持しています。

注記: 全個別セグメントのシェアはレポートご購入後にご確認いただけます

テクノロジー別:テレマティクスが従来の格付けを刷新

従来の格付けモデルは89.40%のシェアを維持していますが、公正価値に関する規制上の期待が慣性的な価格設定への依存に課題をもたらしています。17.90%のCAGRで拡大するテレマティクスは、実際の運転実態をより正確に反映した動的な保険料を提供します。走行距離課金型の提案は都市部の低走行距離通勤者に適しており、EV専門プログラムはウォールボックス充電器の保護を保険料計算に組み込んでいます。

テレマティクスデータの深化により、事故を防止する予知保全アラートが可能となり、最終的に保険金請求頻度が低下します。こうした利点は契約者の維持を向上させ、アンダーライティングの改善という好循環をもたらします。

クレームタイプ別:賠償責任の損害額が自損事故頻度を上回る

2025年の保険金請求コストの59.60%を第三者賠償責任が占めました。2024年の対人補償額の23%増加により、平均的な示談金額が上昇しました。一方、フォルクスワーゲン・ゴルフ7などのADAS(先進運転支援システム)搭載モデルでは第三者人身傷害保険金請求が45%減少しており、テクノロジーが将来の損失コスト抑制に果たす役割が示されています。

テクノロジーが豊富な車両は専門部品とキャリブレーションを必要とするため、自損事故の保険金請求は5.88%のCAGRで成長しています。英国自動車保険市場はADAS修理費の増加を反映した保険料を設定する一方、保険会社は救済部品プログラムおよび承認修理会社ネットワークを活用して損害額の上昇を抑制しています。

地域分析

イングランドは2025年の元受保険料の82.30%を創出し、その大きな人口規模と高い車両密度を反映しています。ロンドン中心部では英国で最も高い平均保険料1,501ポンドが記録され、前年比41%の上昇となりましたが、南西部の平均は358ポンドであり、76%という地域間の保険料格差を示しています。Avivaによるフォルクスワーゲン・ゴルフ7などのADAS(先進運転支援システム)搭載モデルでは第三者人身傷害保険金請求が45%減少しており、Avivaによる Direct Lineの買収などの統合は、収益性の高い都市部の郵便番号地域をめぐる競争を激化させると予想されます。

北アイルランドは規模は小さいものの、4.22%という最も高いCAGRの見通しを示しています。2025年初頭における総合保険の平均保険料は834ポンドに達しましたが、四半期データによると全地域の中で最大の低下を示し、競争の再バランスが示唆されています。デジタルチャネルを通じた価格の透明性の向上により、歴史的な保険料格差が緩和され、新規参入者の地理的拡大が促進される可能性があります。

スコットランドとウェールズは多様なリスクプロファイルを示しています。スコットランド中央部の保険料は2025年初頭に871ポンドまで52%上昇し、主要な中央ベルト地帯沿いの高い修理コストを反映しています。一方、ウェールズの農村部では交通量が少なく道路安全対策が改善されているため、事故頻度が低く保険料も控えめとなっています。格付けの公平性に関する政府の審査が実施されれば、予測期間中に手法の統一化と地域間格差の縮小が促進され、英国自動車保険市場全体にわたるバランスのとれた保険料成長が促進される可能性があります。

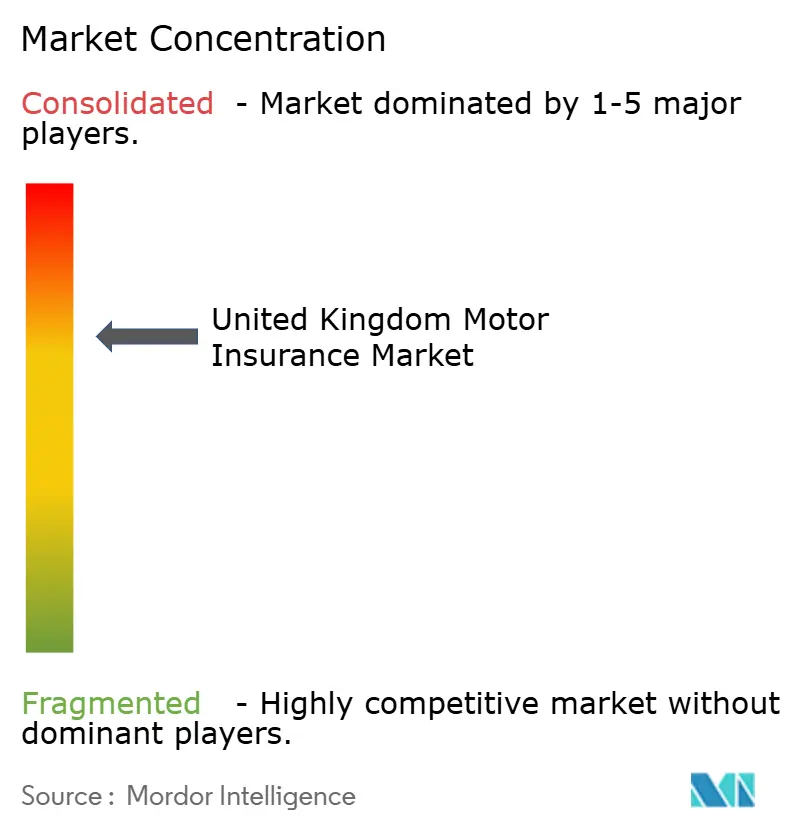

競争環境

上位10社の市場プレーヤーが2024年の保険料の大部分を占め、中程度の集中度を示しています。現在CMA(競争・市場庁)の審査中であるAviva-Direct Lineの合併により最大のプレーヤーが誕生し、市場ダイナミクスを再形成してテクノロジー投資への関心を新たに呼び起こすことになるでしょう[3]Insurance Journal、「Avivaの37億ポンドのDirect Line買収案件が英国合併審査に直面」、insurancejournal.com。

テクノロジーが主要な競争手段です。AIによるトリアージモデルを導入した保険会社は保険金請求コストを最大20%削減し、マージンを損なうことなく競争力のある価格提供を可能にしています。Marshmallow、By Miles、Zegoなどのチャレンジャーブランドは、クラウドネイティブシステムを活用して、海外免許保有者、走行距離課金型通勤者、ギグエコノミー配達員などのニッチなセグメントをアンダーライティングし、既存大手のイノベーションサイクル加速を促しています。

規模の経済は依然として重要です。合併後のAviva事業体は、調達力の活用と重複するITインフラの整理により年間2億ポンドのシナジーを目標としています。中堅保険会社は、自動車メーカーやモビリティプラットフォームとのボルトオン買収またはアフィニティパートナーシップを追求して、販売リーチを深化させデータアクセスを強化し、英国自動車保険市場における競争ポジションを強化しています。

英国自動車保険業界のリーダー

Admiral Group plc

Aviva plc

Direct Line Insurance Group plc

Hastings Group Holdings

AXA UK plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Aviva plcの37億ポンドのDirect Line Insurance Group買収案件がCMA(競争・市場庁)審査に入り、決定は2025年7月10日までに予定。

- 2025年4月:Zurich Insurance plcがインシュアテックのOminimoと提携し、ヨーロッパ全域でAI搭載自動車保険を展開。

- 2025年3月:政府がゼロエミッション移行を支援するため、2030年のガソリン・ディーゼル車販売禁止を復活。

- 2024年12月:Direct Line Insurance Groupが数年間の抵抗を経て、比較ウェブサイトで自動車保険を開始。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドー・インテリジェンスは、英国の自動車保険市場を、英国で登録されたオンロードの乗用車、オートバイ、小型商用バン、大型貨物車を対象に発行された、強制的な第三者賠償責任とすべての任意保険(包括保険、衝突保険、火災保険、盗難保険、利用ベース商品)から生み出された総保険料と定義している。

除外範囲:スタンドアローンのロードサイドアシスタンス契約と延長車両保証は、本調査の対象外である。

セグメンテーションの概要

- 保険補償タイプ別

- 第三者のみ(TPO)

- 第三者・火災・盗難(TPFT)

- 総合保険

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

- その他(クラシック・スペシャルティ)

- エンドユーザー別

- 個人

- 商用・フリート

- 販売チャネル別

- 直販・デジタル直販

- 保険ブローカー

- 価格比較ウェブサイト・アグリゲーター

- バンカシュアランスおよびアフィニティパートナー

- 購入モード別

- オンライン

- 電話

- 対面・代理店

- テクノロジー別

- 従来型保険

- 走行実績連動型保険(テレマティクス)

- 走行距離課金型

- EV専門補償

- クレームタイプ別

- 自損事故

- 第三者賠償責任

- 地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

詳細な調査方法とデータの検証

一次調査

イングランド、スコットランド、ウェールズ、北アイルランドのアンダーライティング・エグゼクティブ、ブローカー・ネットワーク、クレーム・サプライヤー、ボディーショップ・グループ、テレマティクス・プロバイダー、保険数理コンサルタントを対象とした構造化インタビューや短時間のアンケート調査により、保険料の動き、クレームのインフレ、EVの修理費用、保険契約者の行動に関する前提条件を検証しています。フィードバックは、残存ギャップを埋め、シナリオ・インプットを調整します。

デスクリサーチ

当社のアナリストは、まず、英国保険会社協会の保険料トラッカー、FCA複数企業レビュー、DVLA車両パーカウント、SMMT新車登録報告書、国家統計局の修理費指数、OECD損害保険料動向など、自由に入手できる公式データから始める。会社提出書類、投資家向けプレゼンテー ション、業界紙のアーカイブは、これらの情報源を補完するものである。企業レベルの財務情報が必要な場合は、D&B HooversとDow Jones Factivaが監査済みの数字を提供している。このリストは例示であり、データ収集、クロスチェック、および明確化を支援する多くの追加出版物がある。

マーケット・サイジングと予測

トップダウンとボトムアップの混合モデルを採用している。ABIとFCAによる全国保険料プールが脊柱を形成し、主要保険会社の報告シェアと平均保険料×契約計算の選択的なボトムアップ・ロールアップを通じて検証される。車両台数の伸び、平均保険料の動き、オグデンレートの変化、登録台数に占めるEVのシェア、テレマティクスの普及率、保険金支払額のインフレ率などの主要変数が多変量回帰に利用され、基準年の値と予測期間の見通しが作成される。詳細なデータが欠落している場合は、修理費CPIやバッテリー交換指数などの統計的に有意なプロキシが適用され、専門家によるヒアリングの際に再ベンチマークされる。

データ検証と更新サイクル

出力は、社内のピアレビューの前に、外部の市場レシオや過去の引受サイクルとの差異チェックを受ける。モデルは毎年更新され、重要なイベント(大規模な合併や規制の変更など)が発生した場合は中間的な調整が行われる。最終的なセンスチェックはレポート発表の直前に行われるため、顧客は最新の見解を得ることができる。

モルドールの英国自動車保険ベースラインがステークホルダーの信頼を得ている理由

公表されている数値がしばしば乖離するのは、個人保険と商業保険の組み合わせが異なっていたり、通貨換算がまちまちであったり、予測が古い保険金・損害額カーブに固定されていたりするためです。当社の規律あるスコープ、年次更新の頻度、可変的な透明性により、当社の数値は反復可能で、意思決定に即応したものとなっています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 244億2,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 293億米ドル(2024年) | 地域コンサルタントA | 付帯商品およびフリート保証アドオンを含み、IPT調整なしの定価保険料を使用 |

| 273億3,000万米ドル(2024年) | グローバル・コンサルタンシーB | 個人向け自動車保険と二輪車専門保険を統合し、恒常的な2023年FXレートを適用 |

| 261億4000万米ドル(2024年) | 業界誌C | 北アイルランドを除外し、英国固有の修理費乗数ではなくグローバルな修理費乗数を用いてEV保険料をモデル化。 |

その違いは、スコープクリープ、為替処理、コストの仮定が、合計を数十億ドル膨らませる可能性があることを示している。モルドールインテリジェンスは、明確な変数と再現可能なステップに結びついた、バランスの取れた透明性の高いベースラインを提供し、関係者に戦略的選択のための信頼できるプラットフォームを提供します。

レポートで回答される主な質問

英国自動車保険市場の2031年の予測額は?

4.16%のCAGRで成長し、2031年までに311億8,000万米ドルに達すると予測されています。

なぜ電気自動車の保険料はガソリン車より高いのですか?

EVの修理には高額なバッテリー部品と専門労働力が必要であり、平均的な保険金請求損害額を引き上げ、従来車両より25.5%高い保険料をもたらしています。

AvivとDirect Lineの合併は価格設定にどのような影響を与えますか?

合算市場シェア20%により調達およびITのシナジーが生まれ、より精緻な価格設定が可能となり、収益性の高い都市部の郵便番号地域をめぐる競争が激化するでしょう。

どの販売チャネルが最も急速に成長していますか?

保険会社がアグリゲーターの手数料コストを削減しより緊密な顧客関係を構築しようとする中、デジタル直販が7.18%のCAGRで拡大しています。

最終更新日: