UAE財産・損害保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

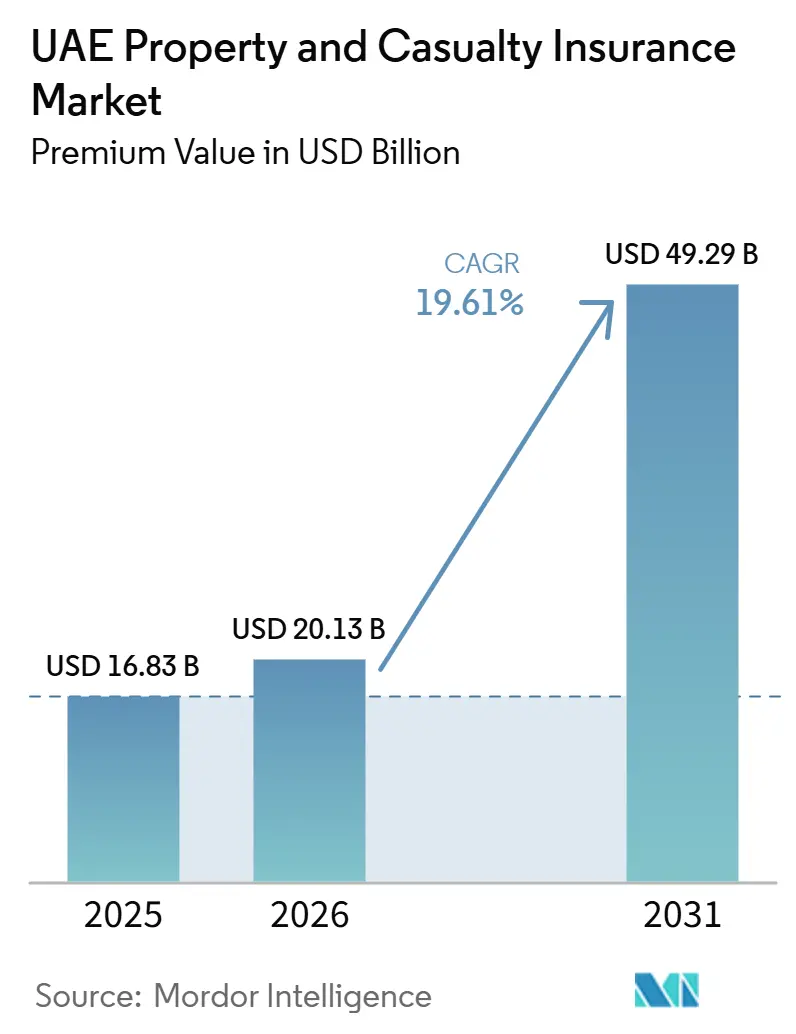

| 基準年の市場規模 (2025) | 16.83 十億米ドル |

| 市場規模 (2026) | 20.13 十億米ドル |

| 市場規模 (2031) | 49.29 十億米ドル |

| 成長率 (2026 - 2031) | 19.61% CAGR |

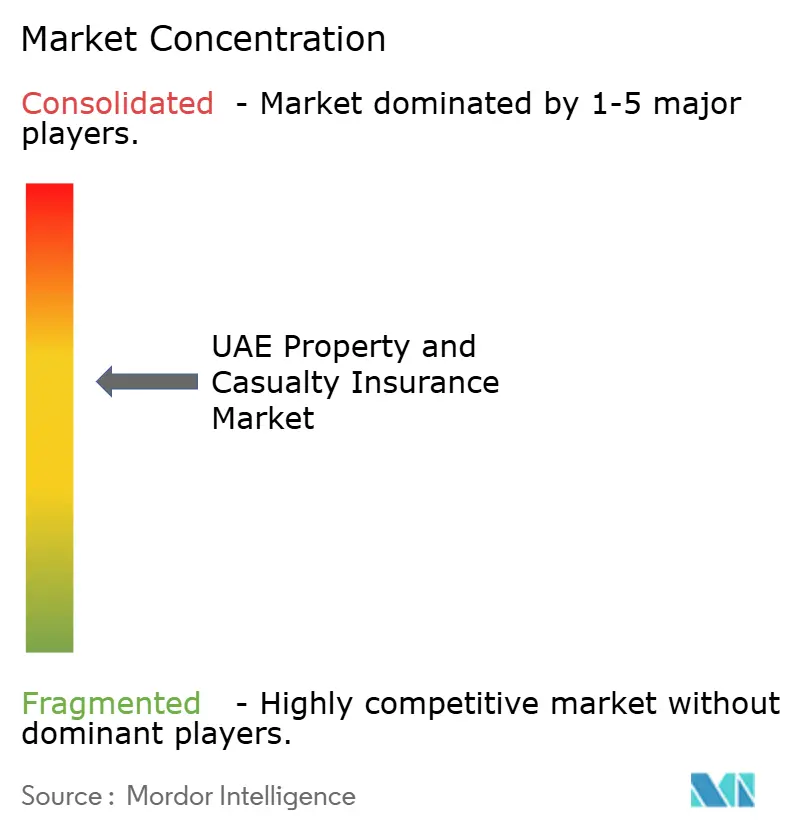

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAE財産・損害保険市場分析

UAE財産・損害保険市場の規模は、保険料価値ベースで2025年の168億3,000万米ドルから2026年には201億3,000万米ドルに増加し、2031年には492億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR19.61%で成長する見込みである。

この拡大は、厳格な強制加入規則、1,000億米ドルの建設パイプライン、およびリスク選択とクレーム処理を再形成しつつある全国的なデジタル流通への転換によって推進されている。2023年連邦政令法第48号に基づく規制強化は、支払能力と行為を監督上の中心に置き、十分な資本を持つ引受業者に明確な優位性をもたらしている。2024年4月の洪水損失は6億5,000万米ドルを超え、引受規律を強化するとともに洪水特有の特約の普及を促進した。一方、アブダビグローバルマーケットにおけるAI支援再保険会社RIQの設立は、セクターが新たな資本を引き付ける能力を示している。バンカシュアランスおよびアグリゲーターの浸透の深化は、特に自動車および財産分野において、より広い顧客リーチをもたらすことが期待されており、標準化された商品と高い購買頻度がオンラインチャネルを有利にしている。

主要レポートのポイント

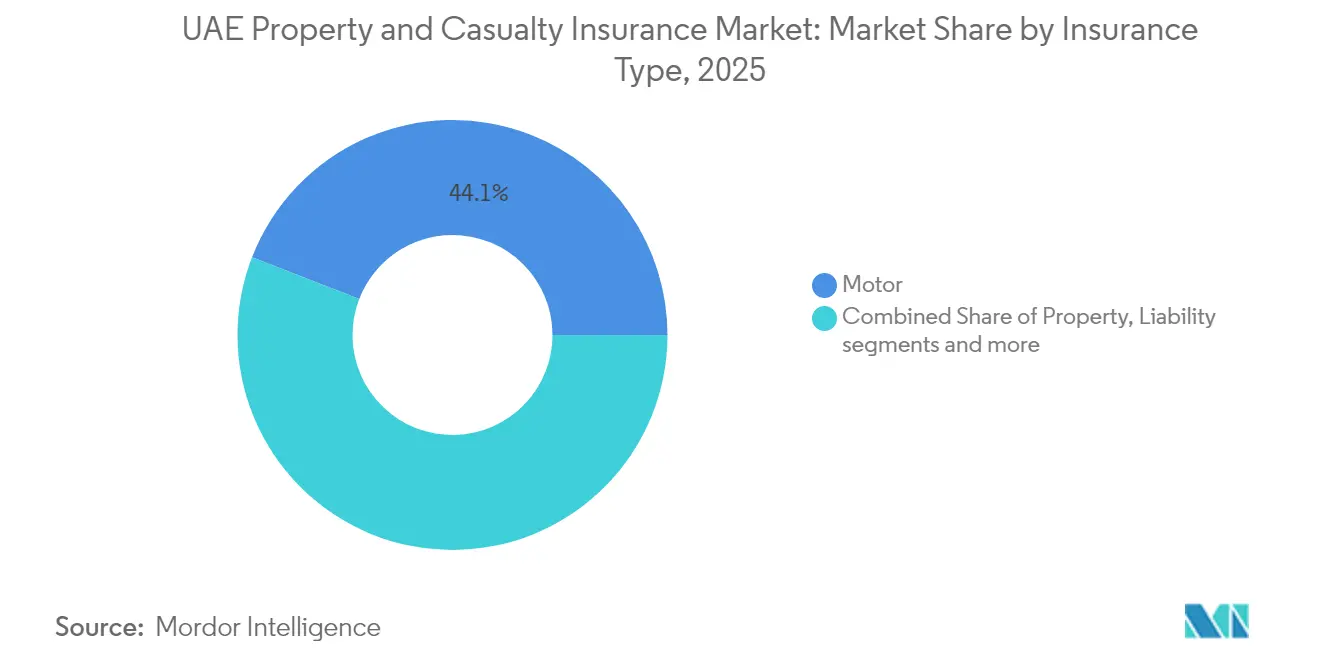

- 保険種別では、自動車保険がUAE財産・損害保険市場シェアの44.12%を2025年に占め、サイバーおよびデジタルリスク補償は2031年までに12.08%のCAGRで拡大する見込みです。

- 販売チャネル別では、ブローカーが2025年に47.88%の収益シェアでトップを占め、バンカシュアランスは2031年までに10.29%のCAGRで成長すると予測されています。

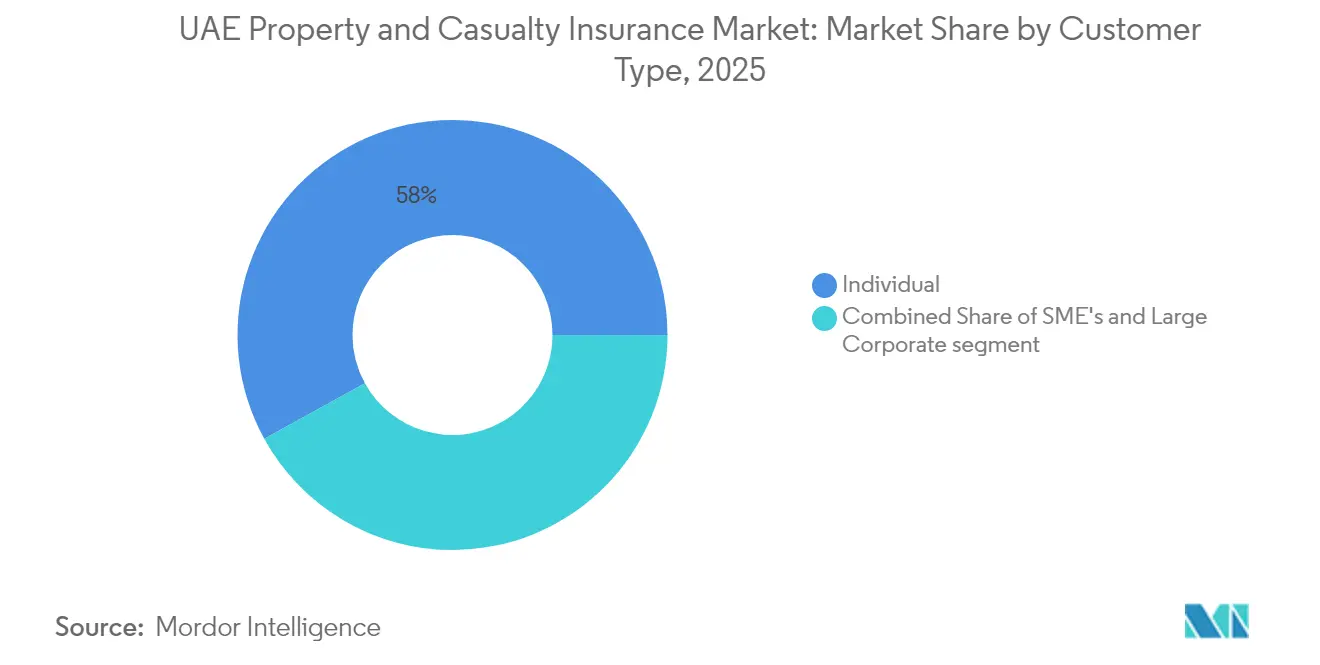

- 顧客タイプ別では、個人購入者が2025年に収入保険料の58.02%を占め、大企業および政府リスクは2026年~2031年にかけて10.97%のCAGRで成長する見込みです。

- 最終産業別では、自動車分野が2025年のUAE財産・損害保険市場規模の24.83%のシェアを獲得し、電気自動車エコシステムは15.1%のCAGRで拡大しています。

- 地域別では、ドバイが2025年に59.72%の収益を占め、アブダビは2026年~2031年にかけて12.05%のCAGRで最も強い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAE財産・損害保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 強制自動車保険と車両保有台数の増加 | +4.2% | UAE全域、ドバイおよびアブダビで最も強い | 短期(2年以内) |

| 建設ブームとメガプロジェクトパイプライン | +5.8% | ドバイおよびアブダビが中核、北部首長国へのスピルオーバー | 中期(2年~4年) |

| 支払能力規制の強化による消費者信頼の向上 | +2.1% | UAE全域 | 長期(4年以上) |

| デジタル・アグリゲーター流通の成長 | +3.4% | 都市部 | 中期(2年~4年) |

| 気候変動による洪水イベントのリスク意識向上 | +2.9% | 洪水リスクの高い低地 | 短期(2年以内) |

| 電気自動車普及による専門補償需要の創出 | +1.6% | 先行導入首長国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強制自動車保険と車両保有台数の増加

2024年交通規制に関する連邦政令法第14号は、登録されたすべての車両に対して国内で引き受けられた第三者賠償責任保険の加入を義務付けており、景気後退時においても安定した保険料収入を確保しています[1]アラブ首長国連邦連邦政府、「2024年交通規制に関する連邦政令法第14号」、uaelegislation.gov.ae。ドバイだけでも2023年末までに約26,000台の電気自動車が登録されており、バッテリーと充電器の保護を高い第三者賠償限度額と組み合わせたSukoonの「InsureMyTesla」のような商品への需要が生まれています。GIG GulfのUAE PASS経由のインスタント・オレンジカードは、定期的にオマーンへ運転する自動車利用者の国境越え手続きを簡素化しています。強制加入の地位が価格競争からこの分野を守る一方、ADASとテレマティクスの普及拡大により、引受業者はより詳細な価格設定のための豊富なデータを得ることができます。

建設ブームとメガプロジェクトパイプライン

住宅、ホスピタリティ、インフラ工事において1,000億米ドル以上の価値を持つプロジェクトが進行中または入札中であり、このクラスの世界プロジェクトの90%を占める超高層タワーが主導しています[2]Allianz Global Corporate & Specialty、「エンジニアリング・建設市場概要」、agcs.allianz.com。デベロッパーは保険料の漏洩を削減し補償を統合するためにオーナー管理型保険プログラムを組成することが増えており、グローバル再保険会社が20億米ドルを超えることも多い単一サイト限度額に対して引受能力を提供しています。完成した資産は運営財産プログラムへと移行し、UAE財産・損害保険市場に長期的な成長をもたらします。アブダビの工業地帯は大規模なエネルギーおよびロジスティクス計画を追加し、エンジニアリングおよび操業開始遅延リスクへのエクスポージャーを拡大しています。

支払能力規制の強化による消費者信頼の向上

2024年1月以降、中央銀行はリスクベース資本、より厳格な準備金積立、および年次「適格者」審査を施行し、保険会社にガバナンスの強化と過去の問題案件の整理を迫っています[3]Clyde & Co、「保険規制アップデート UAE」、clydeco.com。サナダク・オンブズマンは紛争解決のための体系的な手続きを提供し、保険契約者の信頼をさらに高めています。参入障壁の上昇は業界再編を促し、格付けの高い再保険会社を引き付け、保有能力を向上させ、摩擦的なセッションを削減します。

デジタル・アグリゲーター流通の成長

Lookinsureおよび類似のポータルにより、顧客はリアルタイムで10社以上の保険会社を比較でき、見積もりから契約締結までのサイクルを数分に短縮しています。2024年4月のオープンファイナンス規制により、すべての保険会社はデータおよび支払い開始のためのアプリケーション・プログラム・インターフェースを開放することが義務付けられ、フィンテックとのパートナーシップやパーソナライズされたオファーが可能になっています。アブダビ・コマーシャル・バンクなどの銀行は、ウェルスアプリ内にエンドツーエンドの自動車保険を組み込み、バンカシュアランスの取扱量を増加させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 引受マージンを圧迫する価格競争 | -3.7% | UAE全域、ドバイ市場で激化 | 短期(2年以内) |

| 外国再保険能力への高い依存 | -2.4% | グローバル再保険市場エクスポージャーを持つUAE全域 | 中期(2年~4年年) |

| テクノロジー搭載車両の修理費用インフレの上昇 | -1.8% | UAE全域、ドバイおよびアブダビに集中 | 短期(2年以内) |

| 解約率を引き起こす断片化したブローカーチャネル | -1.3% | 都市市場集中を持つUAE全域 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

引受マージンを圧迫する価格競争

保険会社は2024年上半期に平均コンバインド・レシオ122%を記録し、特にコモディティ化した自動車および医療保険における不十分な価格規律を浮き彫りにしました。アグリゲーターは価格の可視性を高め、保険会社を収益性を損なう保険料中心の戦術へと向かわせています。2024年保険料の48.30%を獲得したブローカーチャネルは、リスクに見合った価格設定よりも手数料の最大化を優先することが多く、技術的マージンへの圧力を高めています。

外国再保険能力への高い依存

世界的な巨大損害の増加により再保険料率が硬化し、UAEにおける出再コストが上昇しています。特約は主に米ドル建てである一方、小売保険料はAEDで積み上がるため、通貨ミスマッチが生じています。アブダビ・グローバル・マーケットにおける10億米ドルを原資とするRIQの設立は国内引受能力に向けた第一歩ですが、国内エクスポージャーと比較するとまだ小規模にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:自動車の優位性がデジタルイノベーションを牽引

自動車保険は2025年のUAE財産・損害保険市場シェアの44.12%を占め、これは強制加入と年間5%の車両登録台数増加の結果です。サイバーおよびデジタルリスク分野に関連するUAE財産・損害保険市場規模は、ランサムウェア活動の活発化と政府の積極的なデジタル化推進を反映し、2031年まで年率12.08%で拡大する軌道にあります。エンジニアリングおよび建設は1,000億米ドルのプロジェクトパイプラインを反映し、海上・航空分野は国家の世界的な物流ハブとしての地位を活用しています。

政府目標が2050年までに走行中の車両の50%を電気または電動ハイブリッドにすることを求める中、専門的な電気自動車補償への需要が高まっています。InsureMyTeslaのような商品は充電器、バッテリー、ロードサイドアシスト特典を組み合わせ、価格ではなく機能で差別化しています。「OneInfinity」ブランドの下で導入されたデジタル資産の保管リスク保険は、Web3カストディアンをホットウォレットへの不正アクセスから保護することでUAE財産・損害保険市場を拡大しています。賠償責任商品は、より厳格な職業賠償責任義務の下で普及が進み、法律、建築、会計専門職における平均保険金額の上限を引き上げています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

販売チャネル別:バンカシュアランスが従来型モデルを変革

ブローカーは2025年に47.88%の保険料シェアを維持し、複雑なエネルギー、海上、メガプロジェクトリスクを引き受ける能力を発揮しました。しかし、バンカシュアランスは銀行が取引データを活用して見積もり画面を事前入力し、初期費用の負担感を取り除く分割払いを提供することで、年率10.29%で成長しています。アグリゲーターは標準化された分野で急増しており、引受業者はリアルタイム料率算出エンジンとストレートスルー保険証券発行を導入することを迫られています。

従来型の代理店ネットワークは小規模首長国の個人傷害保険および中小企業財産保険の購入者にサービスを提供し続けていますが、デジタルチャネルと比較すると成長は鈍化しています。オープンファイナンスの枠組みは組み込み型保険の提案を加速させ、ライドヘイリングアプリ、航空会社、小売業者がワンクリックで補償を提供できるようにします。直接保険会社のウェブサイトは、クレーム処理の所要時間を短縮するAIチャットボットの導入後、ネット・プロモーター・スコアが向上しています。

顧客タイプ別:法人セグメントが保険料成長を牽引

個人保険契約者は2025年の収入保険料の58.02%を生み出し、強制自動車保険と住宅保険が支えています。しかし、大企業および政府機関は、財産、サイバー、海上、一般賠償責任を単一のスリップに含むマルチライン・タワーを組み合わせることで、10.97%のCAGRで保険料を拡大しています。大手ヘルスケア事業者のPureHealthは2024年上半期に2,500万件以上のクレームを処理し、企業ニーズの規模を示しています。

中小企業は価格に敏感ですが、フリーゾーンのデジタルキオスクを通じて販売されるパッケージ商品の採用が増えています。戦略的物流回廊、スマートシティプラットフォーム、再生可能エネルギー発電所への政府セグメントの安定した資本支出は、プロジェクト特有の補償への需要の高まりを生み出しています。データが豊富な法人購入者は、高頻度のIoTフィードを必要とするパラメトリックおよび使用量ベースのソリューションも期待しており、保険会社にコアシステムの近代化を促しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

最終産業別:自動車の変革がリスクプロファイルを再形成

自動車リスクは、大量の車両入れ替えと総合補償への選好を背景に、2025年保険料の24.83%を獲得しました。急速充電インフラの展開は、付随的な財産、機器故障、環境汚染リスクへのエクスポージャーを生み出しています。不動産・建設は第2位のクラスであり、高級ホスピタリティおよびブランデッド・レジデンスの継続的な新規開発から恩恵を受けています。ADNOCが炭素回収および石油化学拡張に投資する中、石油・ガスポートフォリオは進化しており、未検証のプロセス技術に対する特注の文言が必要とされています。

貿易・物流はジェベル・アリ港の拡張による追い風を享受しており、コンテナターミナル能力が追加され、貨物賠償責任の取扱量が増加しています。ヘルスケア施設はますます高い医療過誤賠償限度額を必要とし、シャルジャおよびラス・アル・ハイマの製造業基盤は財産・事業中断の複合補償を求めています。再生可能エネルギープロジェクトは太陽光パネルおよびバッテリー貯蔵補償を追加し、UAE財産・損害保険市場をグリーンファイナンスの領域へと拡大しています。

地域分析

ドバイはUAE財産・損害保険市場の半分以上を引き続き占めており、ドバイ国際金融センターの成熟した法的制度が国際的な引受能力提供者を引き付け、同市を地域の再保険プレースメントハブとして確立しています。2024年4月の集中豪雨の経験がパラメトリック洪水特約の広範な採用を促し、その後12ヶ月間で非自動車の平均保険料を約20%引き上げました。同首長国のAI主導のクレームトリアージ試験運用は、平均決済時間を14日から5日未満に短縮し、顧客維持を強化し、サイバーおよび住宅補償へのアップセルを促進しています。

アブダビは最も成長の速い地域であり、公共部門の建設、大規模エネルギープロジェクト、およびADGMを拠点とするRIQプラットフォームを通じた再保険の国内化への集中的な取り組みを背景に、12.05%のCAGRを記録しています。同プラットフォームは5年間で100億米ドルの引受負債を目標としています。同首長国の公的医療保険会社ダマンは3年間で84%の利益成長を記録し、垂直統合型のケアと補償モデルの有効性を示しています。フリーゾーンにおける税制優遇を含む企業寄りの規制は、特注のマルチライン・プログラムを必要とする専門製造クラスターの育成を促しています。

北部首長国はUAE財産・損害保険市場において増加するシェアを占めています。フジャイラの深海バンカリングとアジュマンの成長する中小企業製造業基盤は、船舶保険と貨物保険を堅調に保っています。ラス・アル・ハイマのリゾートアイランドおよび統合型エンターテインメント地区の建設は、組立全リスク保険および第三者賠償責任保険への需要を拡大しています。シームレスな電子保険証券の認識によって支援される首長国間の移動は、保険会社が資産と人員の両方に対応するプール型プログラムを設計することを促し、保険料の多様化を支援しています。

競争環境

市場集中度は中程度の水準にあり、上位5社の保険会社が合わせて保険料の約40~45%を引き受けており、中堅の専門会社が国内大手と並んで繁栄することを可能にしています。Orient Insuranceがトップに立ち、DIFCの特約プレースメントの優位性と多様化した商業ポートフォリオを活用しています。Sukoonの2024年9月のChubbの国内生命保険ポートフォリオ買収は、クロスセルのリーチを拡大し、共有サービスにおける規模の経済を生み出しました。ADNICによるAllianz Saudi Fransiの51%取得は、データ、商品、引受能力のシナジーを活用できる汎GCCフットプリントを構築する意図を示しています。

デジタルの卓越性は急速に決定的な差別化要因となっています。AIベースの不正検知モデルを導入した保険会社は、1回の更新サイクル内でロス・レシオの二桁台の改善を報告しています。2024年4月のオープンファイナンス義務により、すべての保険会社がAPIエコシステムへの参加を強制され、組み込み型保険の挑戦者が旅行、小売、ギグエコノミーのワークフローにおけるマイクロモーメントを獲得する扉が開かれています。サイバー、パラメトリック気候補償、電気自動車特有の自動車保険においてホワイトスペースの機会が残っており、これらの分野では引受データが乏しく、既存企業はまだ提供を拡大できていません。

国際的な参入者はUAE財産・損害保険市場の地域平均を上回る成長を取り込むためにDIFC支店を強化しています。HDI Globalは2024年7月にDIFCオフィスを開設し、多国籍クライアント向けの工業火災およびエンジニアリング分野に注力しています。国内のイノベーターは専門知識を輸出しており、Sukoon Takafulはリブランドを行い、近隣市場の小売セグメント向けにデジタルサービスとシャリア準拠の補償を組み合わせて提供しています。これらのダイナミクスが相まって、UAEを中東で最も競争力があり、イノベーション主導の一般保険市場として強化しています。

UAE財産・損害保険業界リーダー

Assicurazioni Generali SpA

National General Insurance Co. (PSC)

OMAN INSURANCE COMPANY PSC

ORIENT INSURANCE PJSC

ABU DHABI NATIONAL INSURANCE COMPANY

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:International Holding Company(IHC)がアブダビ・グローバル・マーケットにおいて、10億米ドルの資本とAI対応引受機能を備えた再保険プラットフォームRIQを設立しました。

- 2025年3月:GIG GulfがUAE PASSを通じたインスタント・オレンジカード発行をリリースし、UAEとオマーン間のシームレスな旅行を実現しました。

- 2025年1月:Oman Insuranceが正式にSukoon Insuranceとしてリブランドし、既存の補償を維持しながらアイデンティティの近代化と顧客信頼の強化を図る戦略的な動きを示しました。

- 2024年9月:UAECBがOneDegreeとDubai Insuranceが提供するOneInfinityデジタル資産保管リスク保険を承認しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アラブ首長国連邦の損害保険市場を、自動車、財産、工事、賠償責任、海上、およびその他の非生命保険クラスからの総収入保険料(グロス・ライテン・プレミアム)の合計として定義する。これらのクラスは、物的資産を保護し、または第三者リスクをカバーするものであり、UAEの中央銀行の法定申告書およびIFRS 17報告フレームワークに沿って追跡されており、保険料は稼得時ではなく引受時に計上される。

スコープ除外:生命保険、貯蓄保険、および単独の医療保険はこの規模算定の対象外である。

セグメンテーション概要

- 保険種別

- 自動車

- 財産(住宅・商業)

- 賠償責任

- 海上・航空

- エンジニアリング・建設

- その他の専門分野(エネルギー、サイバー、信用)

- 販売チャネル別

- 直接(オンライン・店舗)

- ブローカー

- バンカシュアランス

- アグリゲーターウェブサイト

- 代理店

- 顧客タイプ別

- 個人・小売

- 中小企業

- 大企業・政府

- 最終産業別

- 自動車

- 不動産・建設

- 石油・ガス

- 貿易・物流

- ヘルスケア

- 製造業

- 小売・ホスピタリティ

- その他

- 地域別

- アブダビ

- ドバイ

- シャルジャ

- フジャイラ

詳細な調査方法論とデータ検証

一次調査

当チームは、複合保険会社のアンダーライティングマネージャー、フリートおよびSMEリスクを取り扱うブローカー、ならびにドバイおよびアブダビのアクチュアリーコンサルタントを対象に、構造化インタビューを実施した。これらの対話により、料率変動、平均被保険金額のドリフト、および再保険コストの上昇が検証され、デスクリサーチによって生じた重要なギャップが補完された。

デスクリサーチ

まず、UAEの中央銀行、保険庁の年次統計報告書、および連邦競争力・統計センターが公開している規制当局の申告書を主要な情報源として活用する。これらは監査済みの保険料、保険金、および保険会社数を提供している。マクロ的な背景は、経済省の国民経済計算データ、ドバイ統計センターの建設許可動向、およびエミレーツ・トランスポートの自動車登録速報によって補完されており、これらはすべてエクスポージャープールを示す指標となっている。企業の10-K報告書、DIFCの監督通達、およびThe Nationalなどの信頼性の高い報道機関は、新たな規制や大規模な巨災損失が市場行動に影響を与える際に情報を補足する。

D&B HooversおよびDow Jones Factivaへのアクセスにより、Mordorのアナリストは、プレスリリースにはほとんど掲載されない保険会社の収益内訳、資本十分性に関する注記、および買収パイプラインをスクリーニングすることができる。列挙されたソースは二次調査の基盤を示すものであり、網羅的なものではない。その他多数のデータベースおよび業界誌がデータ検証を支えている。

市場規模算定と予測

モデルはトップダウン方式で構築され、規制当局が報告した2024年の保険料を、フリート登録台数の増加、新築床面積、および一次調査で確認した平均保険料率の調整を用いて将来に向けてロールフォワードする。その結果は、保険会社の保険料収入とブローカーチャネル比率の選択的なボトムアップサンプリングによってクロスチェックされる。主要変数には、自動車保有台数、住宅竣工数、産業プロジェクトの設備投資、修理部品のインフレ、および強制保険の適用範囲を拡大する規制上の義務が含まれる。多変量回帰によりこれらのドライバーと保険料成長が結び付けられ、ARIMAスムージングにより2024年4月の洪水保険金のような短期的ショックが捕捉される。保険会社の積み上げがマクロ予測を下回るまたは上回る場合、そのギャップは過去の保有率に基づいて按分される。

データ検証と更新サイクル

アウトプットは、承認前に異常値スクリーニング、前年比変動閾値、およびシニアアナリストパネルによるピアレビューを経る。モデルは12ヶ月ごとに更新され、重要なイベントが発生した場合には中間更新が実施される。最終確認は公表直前に完了するため、クライアントは最新の見解を受け取ることができる。

UAEの損害保険ベースラインの信頼性が高い理由

公表されている推計値には差異があり、そのギャップは通常、クラスカバレッジの不一致、FX換算方法の相違、または一時的な巨災ローディングに起因する。

ここでの主なギャップ要因は、スコープ(一部の出版社は医療保険を非生命保険に含める)、保険料率サイクルの前提の相違、およびMordorの規律ある年次更新よりも短い更新頻度である。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 16.83 bn(2025年) | Mordor Intelligence | |

| USD 10.70 bn(2024年) | 地域コンサルタントA | 医療保険料を除外;ブローカーチャネルのサンプリングが限定的。 |

| USD 10.05 bn(2023年) | 業界誌B | IFRS 17以前の定義;巨災ロード調整なし。 |

| USD 11.80 bn(2024F) | 業界調査C | 医療保険を非生命保険と合算;5年前の為替レートを使用。 |

総合すると、この比較は、スコープ、料率サイクル、およびFXが整合された場合、当社の2025年ベースラインが、より古くより狭い集計値とより広い医療保険包含集計値の間に論理的に位置することを示しており、意思決定者がMordorの透明性の高い変数駆動型アプローチに依拠できる理由を示している。

レポートで回答される主要な質問

2031年までのUAE財産・損害保険市場の予測規模は?

UAE財産・損害保険市場規模は、2025年の168億3,000万米ドルから2031年までに492億9,000万米ドルに達すると予測されています。

財産・損害保険料において最も成長が速い首長国はどこですか?

アブダビは2031年まで12.05%のCAGRで拡大しており、インフラプロジェクトと新たな再保険能力によって牽引されています。

市場全体における自動車保険の規模はどのくらいですか?

自動車保険は2025年にUAE財産・損害保険市場シェアの44.12%を占め、強制加入と増加する車両保有台数によって支えられています。

2023年以降、最も大きな影響を与えた規制変更は何ですか?

2023年連邦政令法第48号により保険監督が中央銀行に移管され、消費者信頼を強化するより厳格な支払能力および行為規範規則が導入されました。

最終更新日: