ドイツ住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

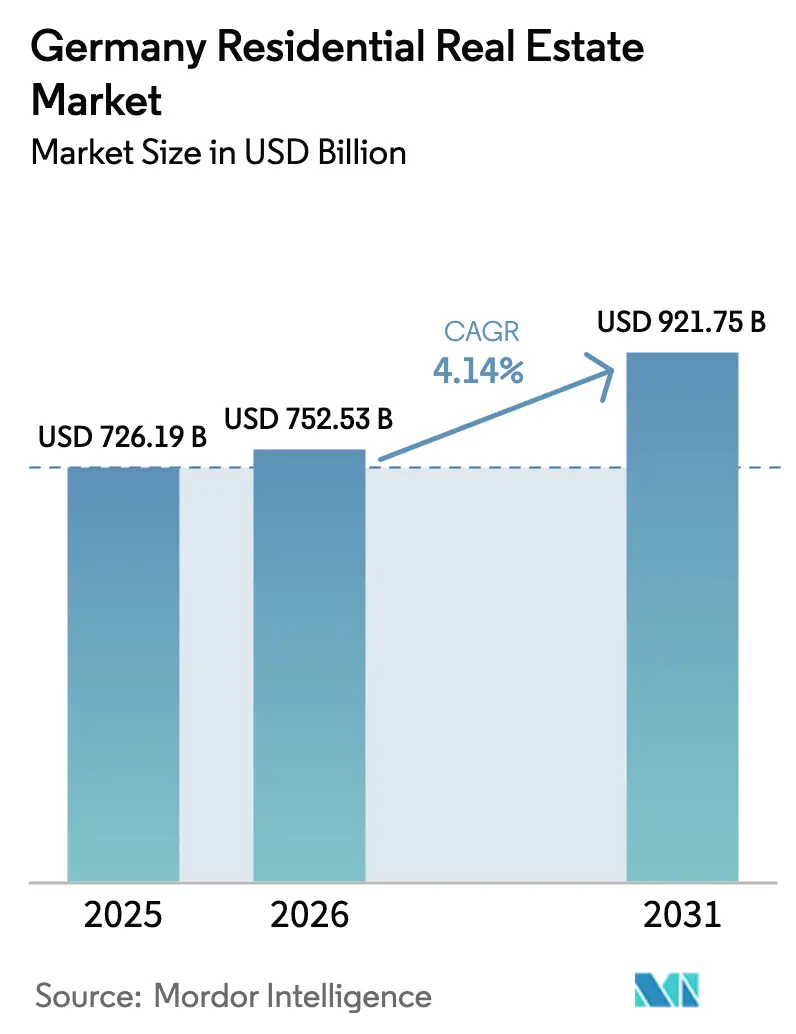

| 基準年の市場規模 (2025) | 726.19 十億米ドル |

| 市場規模 (2026) | 752.53 十億米ドル |

| 市場規模 (2031) | 921.75 十億米ドル |

| 成長率 (2026 - 2031) | 4.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ住宅用不動産市場分析

ドイツ住宅用不動産市場規模は、2025年の7,261億9,000万米ドルから2026年には7,525億3,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)4.14%で2031年までに9,217億5,000万米ドルに達すると予測されており、これは厳格なエネルギー効率義務、純移民流入、およびモジュール建設のイノベーションに支えられています[1]欧州委員会、「建物のエネルギー性能指令」、energy.ec.europa.eu。機関投資家は改修対応可能な集合住宅ストックへ資本を振り向ける一方、郊外の世帯はエネルギー自律性と庭のスペースを求めてヴィラへと移行しています。2027年までに198億米ドル規模の手頃な住宅向け刺激策が、社会賃貸住宅の着工を加速させ、低所得賃借人の供給不足を縮小させています[2]連邦住宅・都市開発・建設省、「社会住宅」、bmwsb.bund.de。住宅ローン金利が2023年の4.2%から2025年の3.3%へと低下したことで初回購入者の購入しやすさが改善されましたが、3.5%を超える金利はミュンヘンとハンブルクの需要を依然として抑制しています。プロップテックの導入は急速に拡大しており、家主はスマートメータリングと予知保全ツールを活用して純営業収益を向上させ、企業のグリーンリース条項を満たしています。

レポートの主要な知見

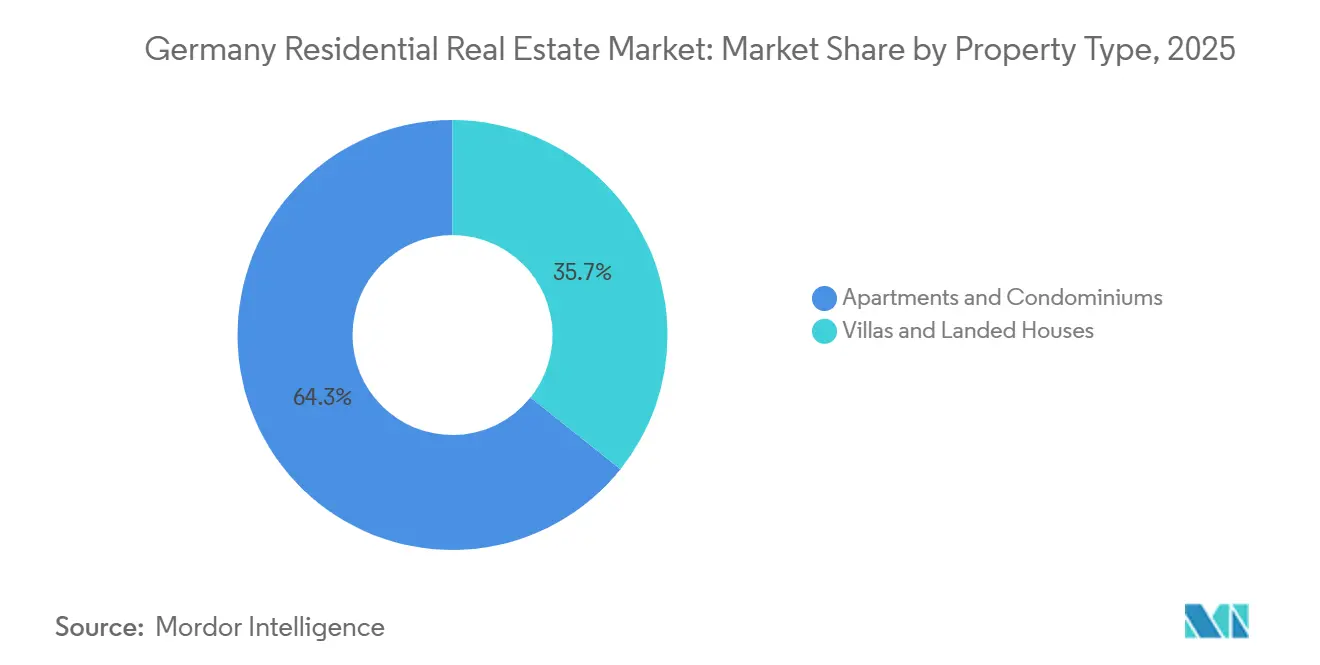

- 集合住宅とコンドミニアムは2025年の取引価値の64.26%を占めた一方、ヴィラと一戸建て住宅は2031年にかけて年平均成長率(CAGR)5.19%で拡大すると予測されています。

- 中間市場の住宅は2025年の支出の46.26%を占めましたが、「すべての人に住宅を」プログラムのもとで手頃な価格帯は年平均成長率(CAGR)5.22%を達成する見込みです。

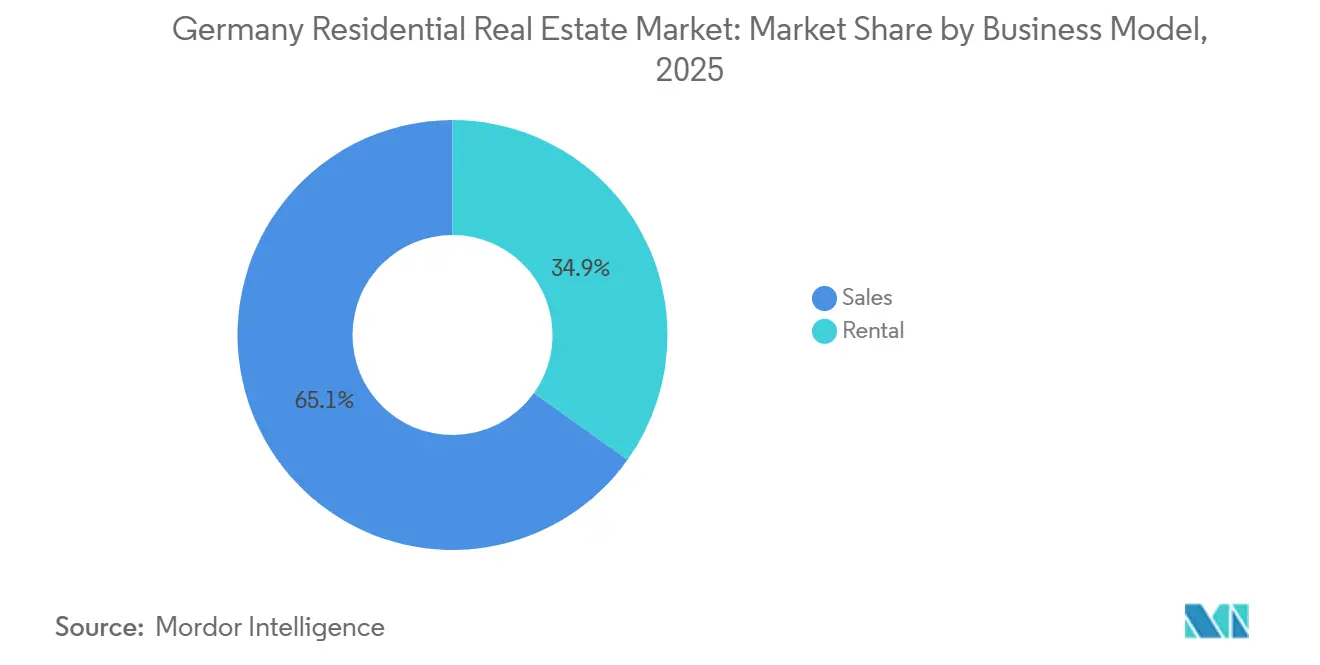

- 売買は2025年の活動の65.14%を依然として占めていますが、機関投資家が利回りの安定性を重視するため、賃貸ポートフォリオは年平均成長率(CAGR)5.39%で拡大するでしょう。

- 二次市場の転売は2025年の取引の70.14%を占めましたが、許認可の迅速化により一次取引・新築の取引は年平均成長率(CAGR)5.43%を記録すると予測されています。

- ベルリンは2025年の市場シェア13.94%でトップとなり、ライプツィヒは2031年にかけて年平均成長率(CAGR)5.48%で最も速い都市レベルの成長を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ住宅用不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 198億米ドルの「すべての人に住宅を」プログラム | +0.9% | ライプツィヒ、ケルン、デュッセルドルフの社会住宅ゾーン | 短期(2年以内) |

| エネルギー性能証明書クラスDへのアップグレード義務 | +0.8% | ベルリン、ハンブルク、ミュンヘンの既存ストック | 中期(2~4年) |

| 住宅ローン金利の引き下げ | +0.7% | 全国の地方都市 | 短期(2年以内) |

| 熟練移民法の改革 | +0.6% | ベルリン、ミュンヘン、フランクフルトのテクノロジーハブ | 中期(2~4年) |

| AI活用モジュール建設 | +0.5% | ハンブルク、ライプツィヒ、デュッセルドルフ | 中期(2~4年) |

| 企業のグリーンリース条項 | +0.4% | ベルリン、ミュンヘン、フランクフルト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

198億米ドルの「すべての人に住宅を」プログラムが手頃な価格帯の着工を加速

ドイツ連邦政府は2027年までに「すべての人に住宅を」イニシアチブに198億米ドルを拠出することを約束しました。年間資金は2026年の44億米ドルから2028年には60億米ドルへと増加します。このイニシアチブは、直接補助金、低金利の公的融資、および許認可の迅速化を通じて手頃な住宅を支援し、試験的な自治体における承認期間を18か月から9か月に短縮しています。この刺激策は2024年に記録された全国10万5,000戸の供給不足を補い、所得適格帯内の賃借世帯の38%の空室率を縮小し、賃料を安定させています。9か月に短縮された許認可サイクルは保有コストを低下させ、モジュール供給業者が生産量を拡大することを可能にします。2031年まで続く持続的な財政支援は、指定された社会住宅回廊における二桁の建設率を維持するはずです。

エネルギー性能証明書クラスDへのアップグレード義務が大規模改修を促進

ドイツは2025年半ばにEUの建物エネルギー性能指令を採択し、すべての住宅が2033年までに少なくともクラスDに達することを義務付け、断熱材、ヒートポンプ、スマートサーモスタットに向けて2,730億米ドルを振り向けています。Vonoviaは2024年に年間4万戸のアパートを近代化するために16億米ドルを充当し、グリーンコンプライアンスへの資本シフトを示しています[3]Vonovia SE、「2024年年次報告書」、vonovia.de。1990年以前の住宅は60%がクラスD未満と評価されており、ベルリンとルール地方のポートフォリオを支配し、高い改修リスクに直面しています。多額のアップグレードまたは戦略的売却を検討する家主は、専門の改修ファンドにとって活発な二次取引の場を生み出しています。したがって、この義務は請負業者、設備メーカー、ESG連動型金融機関を支援する一方で、非準拠ストックへの参入障壁を高めています。

住宅ローン金利の引き下げが初回購入者の市場参入を促進

固定住宅ローンコストは2025年半ばまでに3.3%に低下し、32万7,000米ドルのローンの月々の支払いを2023年比で324米ドル削減しました。21万8,000米ドル~43万6,000米ドルの価格帯における取引件数は前年比18%回復し、ライプツィヒとドレスデンが最大の取引量増加を記録しました。それでも、ミュンヘンとハンブルクは平均的な収入者には依然として手が届かず、二極化した持ち家回復を示唆しています。金利が2027年までに3%に近づけば、18万世帯からの潜在需要が追加的な売買を促進する可能性があり、特に価格が38万1,000米ドルを下回る地方都市において顕著です。

熟練移民法の改革が賃貸需要の圧力を強化

簡素化されたビザ経路により2024年に7万5,000人の熟練労働者が入国し、ベルリンとミュンヘンの空室率を2%未満に押し下げました。物件掲載期間の中央値は2週間未満に短縮され、家主はテナントのオンボーディングを自動化するよう促されています。光ファイバーとIoTセンサーを備えた家具付き住宅は8~12%の賃料プレミアムを獲得しており、ESG認証資産への明確な報酬となっています。企業の移転クラスターは、スマートでグリーンなストックと既存の建物との二極化を増幅させています。持続的な流入は賃料への上昇圧力を維持し、テクノロジー回廊における賃貸利回りの回復力を支えるでしょう。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 3.5%の高止まりした住宅ローン金利 | −0.9% | ミュンヘン、ハンブルク、シュトゥットガルト | 短期(2年以内) |

| 木材および断熱材の価格変動 | −0.6% | バイエルン州、バーデン=ヴュルテンベルク州 | 中期(2~4年) |

| 2025年の熟練労働者の賃金引き上げ | −0.5% | ベルリン、ハンブルク、ライン・ルール地方 | 短期(2年以内) |

| 民泊規制の草案 | −0.3% | ベルリン、ミュンヘン、ハンブルク、ケルン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

欧州中央銀行の住宅ローン高止まりが購入者の購入しやすさを圧迫

10年固定ローンは2025年末に平均3.5%となり、2021年水準のほぼ2倍となり、70万8,000米ドルで価格設定されたミュンヘンの物件では月々の支払いが総収入の40%を超えました。54万5,000米ドル以上の価格帯における売買量は前年比で5分の1以上減少しました。デベロッパーは高い金利負担に直面し、1戸あたり最大2万7,000米ドルが加算され、利益を圧縮するか物件価格を引き上げることになります。金利が2027年までに3%に向けて後退しない限り、プレミアム都市の持ち家取得の勢いはドイツ住宅用不動産市場全体の回復に遅れをとるでしょう。

資材コストの変動がデベロッパーの利益率を圧迫

木材は2024年から2025年にかけて1立方メートルあたり196米ドルから262米ドルの間で変動し、断熱材コストはエネルギーインフレにより12~18%上昇しました。ヘッジ規模を持たない中堅建設業者は、固定価格契約において8~12%の利益率低下を吸収しました。34%が土地入札を延期し、約1万8,000戸の着工が遅延しました。大手企業は複数年の供給契約を通じて変動に対抗していますが、持続的な変動は2031年までのドイツ住宅用不動産市場の年平均成長率(CAGR)を60ベーシスポイント削減する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:集合住宅が都市部の大きなシェアを維持しながらヴィラが成長を牽引

集合住宅とコンドミニアムは2025年の取引価値の64.26%を占め、グリーンフィールド用地を制限する高密度都市圏における確固たる役割を示しています。ヴィラと一戸建て住宅に関連するドイツ住宅用不動産市場規模は、在宅勤務の普及と屋上太陽光発電による自給自足に支えられ、2031年にかけて年平均成長率(CAGR)5.19%で拡大すると予測されています。機関投資家のポートフォリオは依然として集合住宅が中心であり、Vonoviaの54万8,000戸の92%が集合住宅、LEG Immobilienの16万7,000戸がすべてフラットであり、都市資産の十分な流動性を確保しています。ライプツィヒとドレスデンでは活発なヴィラの吸収が記録されており、41万6,000米ドルの価格はミュンヘンを40%下回り、郊外の購入しやすさの格差を広げています。

エネルギー自律性がヴィラの魅力を高めており、2025年の一戸建て住宅の完成物件の58%に太陽光発電アレイが含まれていたのに対し、集合住宅の供給では12%にとどまりました。エネルギー性能証明書の義務は1戸あたり2万7,000米ドル~3万8,000米ドルのコストがかかる高層ビルの改修にペナルティを課し、資本を郊外外縁部の新築タウンハウスへと誘導しています。ベルリン、ハンブルク、フランクフルトでは交通利便性がスペースよりも重視されるため集合住宅の需要は依然として堅調ですが、賃料プレミアムはスマートホームダッシュボードを備えたエネルギー性能証明書準拠のタワーに集中するようになっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

価格帯別:中間市場が支出を支配しながら手頃な価格帯が加速

中間市場の住宅は2025年の支出の46.26%を占め、4万3,600米ドル~8万7,200米ドルを稼ぐドイツの大きなコホートに支えられています。手頃な価格帯は「すべての人に住宅を」補助金と割引された市有地区画を背景に、2031年にかけて年平均成長率(CAGR)5.22%で上回る成長を示すでしょう。ライプツィヒ、ケルン、デュッセルドルフが取引量をリードし、デベロッパーに25年間の賃料上限と引き換えに30~40%の土地割引を提供しています。高級物件の取引は、購入者が金利の明確化と富裕税交渉を待つ中、2025年に前年比14%冷え込みました。

TAG Immobilienによるライプツィヒとケムニッツにおける1,200戸の手頃な価格帯住宅の購入は、補助金に裏付けられた価格帯への資本ローテーションを示しており、一部は1.8%のKfWローンで資金調達されています。中間市場の経済性は厳しく、1平方メートルあたり2,980米ドルの建設コストでは、購入者が43万6,000米ドルを超える価格に抵抗する場合、利益率はわずかです。その結果、デベロッパーはモジュール工場と一括調達を採用して収益性を守っており、この傾向はテクノロジー対応の建設業者と小規模な家族経営企業の間でさらに広がる可能性があります。

ビジネスモデル別:売買優位にもかかわらず賃貸が勢いを増す

売買は2025年の市場価値の65.14%を依然として占めていますが、賃貸はドイツの54%の賃借人シェアとインフレ連動利回りを求める機関投資家に支えられ、2031年にかけて年平均成長率(CAGR)5.39%を達成する軌道にあります。Vonoviaは2024年の最初の9か月間に23億米ドルの賃料収入を計上し、ベルリンの賃料上限にもかかわらず3.8%の同一物件賃料成長を達成しました。年金基金や保険会社が長期負債に見合う集合住宅ブロックを大量購入するにつれ、機関賃貸のドイツ住宅用不動産市場シェアは上昇する可能性があります。

住宅ローンの計算はプレミアムハブでの賃貸を有利にしています:43万6,000米ドルのコンドミニアムは3.5%の金利で月々1,780米ドルの返済が必要であるのに対し、同等のフラットの賃料中央値は1,200米ドルです。それでも、ライプツィヒ、ドレスデン、エアフルトでは、参入価格が38万1,000米ドルを下回り、5~7%の期待上昇率が株式リターンを支えるため、活発な持ち家取得が記録されています。予測期間を通じて、賃貸ポートフォリオが都市圏で密度を高め、売買が二次成長ベルトで活況を呈するという均衡した居住形態の組み合わせが生まれるでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売形態別:二次転売が優勢だが新築が加速

二次転売は2025年の取引の70.14%を占め、住宅ストックの78%が2000年以前に建設されたドイツの老朽化した住宅ストックの遺産です。一次取引・新築の売買は、建設ターボ規則のもとでの9か月の許認可と保証およびエネルギー性能証明書準拠に対する消費者の選好に後押しされ、2031年にかけて年平均成長率(CAGR)5.43%で成長するでしょう。ライプツィヒ、デュッセルドルフ、フランクフルトは人口増加率が年間1.2%を超える中、許認可発行をリードしています。

8~15%の付随取引コストが転売の速度を抑制していますが、エネルギー性能証明書の義務により売主は物件掲載前に3万2,000米ドル~5万4,000米ドルのエネルギーアップグレードへの投資を余儀なくされ、転売価格の優位性が縮小しています。Vonoviaが2024年に1,000戸のスマートなクラスAアパートを引き渡したことは、改修の手間を回避できるターンキー物件への需要の高まりを示しています。14か月のサイクルタイムを持つモジュール供給はパイプラインの回復力を高め、新築に帰属するドイツ住宅用不動産市場規模が転売シェアを着実に侵食することを示唆しています。

地域分析

ベルリンは2025年の市場価値の13.94%を占め、370万人の人口と前年比12%上昇した1平方メートルあたり17.18米ドルの平均賃料に支えられています。熟練移民法による流入後、空室率は2.1%に引き締まり、より厳格な賃料上限に関する自治体の議論を促しています。年間8週間の上限のもとで短期賃貸の収益が悪化し、投資家はカーボンダッシュボードを備えた長期リース集合住宅資産へと誘導されています。

ミュンヘンとハンブルクはそれぞれ70万8,000米ドルと56万6,000米ドルの中央値価格というプレミアム評価を誇っていますが、3.5%の住宅ローン金利が購入しやすさを侵食する中、2025年の売買量は18~22%低下しました。両都市は民泊の滞在を90日または高額な許可証の取得に制限しており、規制された高稼働率ポートフォリオにおける機関投資家の支配を強化しています。フランクフルトの7万5,000件の金融関連雇用は1万2,000戸の企業向け賃貸住宅を支えており、その多くはスマートメーターの展開を求めるグリーンリース条項のもとにあります。

ライプツィヒは純流入移住と「すべての人に住宅を」補助金4億3,700万米ドルに後押しされ、2031年にかけて最速の年平均成長率(CAGR)5.48%を達成すると予測されています。中央値の住宅はベルリンより57%安く、初回購入者とプロップテック家主を引き付けています。ケルン、デュッセルドルフ、広域ライン・ルール地方は物流回廊と空港の接続性から恩恵を受けており、ニュルンベルクやドレスデンなどの地方ハブは35万米ドルの参入価格と4~6%の上昇率で資産価値重視の世帯を引き付けています。

規制環境

ドイツの住宅市場は、住宅供給の迅速化を目指す一方で、賃借人保護とエネルギー適合要件を強化する政策の組み合わせによって形づくられている。2025年10月、連邦政府は住宅建設加速・住宅確保法(Bau-Turbo)を制定し、建設法典(BauGB)第246e条を新設して、需給が逼迫した市場における住宅供給のための計画許可をより柔軟に行えるようにした。

2026年5月、連邦内閣は都市計画・空間計画法の現代化に関する法案(Baugesetzbuch-Upgrade)を承認し、計画決定において住宅建設を明確に優先することとした。同時に、政府は2026年4月にMietrecht IIを進め、指数連動型の賃料上昇を抑制し、家具付き物件の追加費用を規制することとし、家具付き賃貸物件やインフレ指数連動型賃貸商品の引受前提に新たな変数を加えることとなった。BMWSBも2026年6月に建設コスト削減のための行動計画を発表し、2028年までのデジタル建築許可申請の義務化を含む内容とし、開発事業者や自治体に標準化・デジタル化された許可プロセスへの移行を促している。

バリューチェーン分析

ドイツの住宅不動産のバリューチェーンは、土地の調達および自治体のゾーニング、プロジェクトファイナンス、設計・エンジニアリング、資材調達、総合建設および専門工事、そして仲介・取引サービスに及ぶ。さらに、エネルギー性能規則がコンプライアンス業務と改修予算を増加させる中で、長期的な物件管理、メンテナンス、および改修の分野にも広がっている。

加速化政策は、依然として長期化する供給パイプラインという課題に直面している。建築許可から完成までの平均期間は、2020年の20カ月から2025年には27カ月に延長した一方、許可手続きが改善したにもかかわらず、2025年の完成件数は206,600戸に減少した。上流の資材調達は依然として供給と価格に敏感であり、2026年4月時点で住宅建設会社の9.2%が資材供給の制約を報告している。2026年6月、ZDBは連邦プロジェクトにおける資材供給の逼迫と価格変動に対応する連邦政令(資材価格スライド条項の使用を含む)を指摘した。中流の指標はパイプラインの一部再構築を示しており、建築許可件数は2025年に前年比10.8%増加し、2026年1月から4月にかけて承認住宅戸数は前年同期比13.2%増加したが、承認を完成に結びつけることは、労働力不足、コスト上昇、リードタイムによって依然として制約されている。

競合環境

上位5社の家主がドイツの2,300万戸の賃貸住宅の4%未満を所有しているため、市場集中度は中程度にとどまっています。Vonoviaは2025年11月に25億米ドルで1万8,000戸のアパートを取得した後、56万6,000戸を管理し、改修とモジュール建設プログラムに年間16億米ドルを投じています。ノルトライン=ヴェストファーレン州に特化したLEG Immobilienは、5万戸のフラットをアップグレードするために6億5,500万米ドルのグリーンボンドを発行し、ESG発行体の資金調達上の優位性を示しています。

中堅プレーヤーは成長回廊への資本再投資のために周辺保有物件を整理しています。Grand City Propertiesは3,200戸の非中核物件を4億5,900万米ドルで売却し、賃料スプレッドが200ベーシスポイントを超えるベルリンとデュッセルドルフに収益を再投資しました。TAG ImmobilienはKaufmann Bausystemeと提携し、1,500戸のモジュール式手頃な価格帯アパートを建設し、建設コストを18%削減して補助金の閾値に合致させています。

プロップテックの挑戦者は分散した所有権を標的にしています。AI基盤のメンテナンススケジューリングとブロックチェーンリース契約を提供するプラットフォームは、50戸未満の家主に対して20~30%のコスト削減を主張しています。SAGA HamburgやDegewoなどの公営家主は補助金付き債務を活用していますが、デジタル化では遅れをとっており、技術サービスのアウトソーシングの余地を残しています。トークン化された分割所有権に関する規制ガイダンスは依然として障壁となっていますが、目論見書の閾値が明確になれば、この革新的な資本チャネルが小口投資家のアクセスを広げる可能性があります。

ドイツ住宅用不動産業界リーダー

Vonovia SE

Deutsche Wohnen SE

LEG Immobilien SE

Consus Real Estate

SAGA Unternehmensgruppe Hamburg

- *免責事項:主要選手の並び順不同

市場機会と将来展望

手頃な価格での供給とより迅速な承認との間には、重要なホワイトスペースが存在する。2026年および2027年の社会住宅に関するBMWSBの行政協定は2026年3月に施行され、連邦政府は2026年に40億ユーロを提供し、補助金連動型の賃料上限や自治体の土地プログラムに整合したパイプラインを支援している。2026年5月に承認されたBaugesetzbuch-Upgrade法案は、2026年6月のBMWSBによる建設コスト行動計画(2028年までのデジタル許可申請義務化を含む)とあわせて、開発事業者、モジュール型住宅供給者、プロップテック事業者が計画を標準化し、許可申請書類を自動化し、サイクルタイムの摩擦を減らすための実行の機会をもたらしている。

第二の機会は、エネルギー性能規則の下での改修実行と資産の再配置に焦点を当てている。市場には既にかなりの旧式資産の露出があり、主要ポートフォリオには1990年以前の建物が含まれ、大手賃貸事業者による改修への積極的な資本配分が進んでいる。これは、断熱、ヒートポンプ、スマートサーモスタット、計測装置を組み合わせて提供するプラットフォームや請負業者にとって有利であり、所有者が改修投資と処分を比較検討する中で、非適合資産の二次市場における流動性を支えている。資本面では、住宅分野で81億ユーロを含む2025年の開示された不動産投資活動、および2025年の新規住宅建設融資の回復が継続的な投資展開を示しており、一方でMietrecht IIおよび既存の賃料規制は、賃貸・分譲両セグメントにおいて業務効率、透明性のあるエネルギー報告、コンプライアンス対応の製品設計の価値を高めている。

最近の業界動向

- 2026年6月:LEG Immobilien SEは、株主が6,310万ユーロを再投資するスクリップ・ディビデンド(受諾率28.6%)を報告した。この承認により、改修とポートフォリオ資本支出のための資金を維持しつつ、改修要件とコスト上昇が依然として市場を形づくる中でバランスシートの柔軟性を維持することが可能となる。

- 2025年1月:LEG Immobilien SEはBrack Capital Propertiesの過半数株式取得を完了し、約9,000戸をポートフォリオに追加した。この取引により住宅事業の規模が拡大し、改修、デジタル化、ポートフォリオ最適化の取り組みの基盤が広がった。

- 2024年6月:Vonovia SEは成長軌道を再開する中で投資額を20億ユーロに倍増させると発表し、改修とポートフォリオ対策を重視した。この資本支出の増加は、建物性能が評価や賃貸可能性を左右する中で、エネルギー改修や品質向上の重要性を浮き立たせた。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本レポートでは、ドイツの住宅不動産市場の規模を、新築および中古取引の活動を通じて捉えられ、また賃貸および自己居住型住宅経済の観点からも反映される、個人の居住を目的とした住宅の総価値として算定している。

対象範囲の除外事項:宿泊施設に近い運営形態であるサービスアパートメントや学生専用寮などの一時的な居住形態は除外している。

セグメンテーション概要

- 物件タイプ別

- 集合住宅・コンドミニアム

- ヴィラ・一戸建て住宅

- 価格帯別

- 手頃な価格帯

- 中間市場

- 高級

- ビジネスモデル別

- 売買

- 賃貸

- 販売形態別

- 一次取引(新築)

- 二次取引(既存住宅の転売)

- 地域別

- ベルリン

- ハンブルク

- ミュンヘン

- ケルン

- フランクフルト

- デュッセルドルフ

- ライプツィヒ

- その他ドイツ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を設定し、主要な入力データを年次間で一貫させるために使用される。通常、Destatisの公表資料、ドイツ連邦銀行の統計、OECDの住宅指標、Eurostatの住宅・価格系列、および入手可能な場合は土地登記および自治体の計画公表資料などの公的データセットに依拠している。

これに加えて、上場企業の開示資料、投資者向け説明資料、信頼できる不動産専門誌、業界団体の最新情報を確認し、住宅供給パイプライン、資金調達環境、および取引活動の変化を把握している。企業財務情報とインテリジェンスに特化した有料サブスクリプションは、大手住宅保有者および関連サービス提供者の収益構成やエクスポージャーの確認に役立ち、特許データベースはエネルギー効率改修手法がコストや価格設定の前提を変化させる場合に選択的に活用される。これらは例示的な情報源であり、作業の過程でデータを収集、相互確認、および明確化するために他の多くの参考資料も使用されている。

一次インタビューおよび調査

一次調査は、デスクリサーチにおける前提を検証し、公的資料では明確に答えられないギャップ、特に価格帯の変動、購買者・賃借人の行動、そして都市部とその他地域との活動の違いを明らかにするために使用される。住宅開発事業者、仲介業者、物件管理会社、貸付機関、機関投資家に対して調査を行い、その回答を照合することで、最終モデルが単一都市の状況ではなくドイツ全体の実情を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):12% | |

| ミドルティア:50% | 部門/事業責任者:35% | |

| 中小プレーヤー:14% | マネージャー:53% |

市場規模算定と予測

まずトップダウンアプローチを用い、ドイツ全体の指標を基に全国的な住宅価値および活動シグナルを再構築し、その後、売買対賃貸、一次対二次取引といった主要な市場の切り口に配分する。実務性を保つため、都市別の抽出住宅数量、観測された1平方メートル当たりの価格帯、主要な住宅保有者や仲介事業者の報告済みエクスポージャーの集計など、選択的なボトムアップ検証によって総計を裏付けている。

最も重要な入力データには、住宅価格指数、モーガレート動向および信用供与状況、建築許可件数および住宅着工件数、主要都市別の取引速度、賃料指数の動向、そしてエネルギー効率改修の採用ペース(支払意欲や改修コストを変化させ得る)が含まれる。ボトムアップの視点が不完全な場合、比較可能な都市からの代替比率でギャップを処理し、その後マクロの制御値に合わせて調整することで、合計値の整合性を保っている。

予測にあたっては、金利、許可件数、価格・賃料動向間の簡易な多変量関係に基づくシナリオ分析を用い、購買者心理や供給制約に関するインタビューでの意見に照らしてストレステストを行っている。主要な動向がまだ形成過程にある場合は、示唆される世帯の購買力や吸収状況が実務者が実現可能と報告する範囲から外れていないかを確認することで、予測を精緻化している。

データ検証と更新サイクル

モデルの出力は、総計から示唆される価格・賃料成長が、公式指数系列の方向性や主要都市の取引に関する解説と一致しているかを含め、独立したシグナルと照合される。異常値はフラグ付けされ、要因となる前提にまで遡って追跡され、変化が少なくとも2つのデータポイントで一致するか、あるいは再確認した専門家の見解によって裏付けられた場合にのみ修正される。

承認前には、第二のアナリストがロジック、単位の整合性、および年ごとの変化を確認し、急激な変動があれば明確な理由があることを検証する。本レポートは年次で更新され、金利、規制、または取引行動に重大な変化が生じた場合には中間更新が行われる。提供直前には、最新の公表資料を最終確認し、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceによるドイツ住宅不動産市場規模と他の公表推計との比較

ドイツの住宅不動産に関する公表市場価値は、同じ国名を表紙に掲げていても、しばしば大きく異なって見える。この差異は通常、各発行元が賃貸と売買をどのように扱うか、土地を計上するかどうか、そしてどの年次と通貨のタイミングを固定するかによって生じる。

この市場において重要な要因は、推計が取引高のみに基づいて構築されているか、あるいはより広範な住宅ストックや継続的な賃貸経済も反映しているかであり、これによって規模が大きく変化する。また、価格帯の分割が積極的な価格上昇を前提に投影されている場合、エネルギー改修の影響が住宅の本来の価値から分離されていない場合、そして更新周期が金利の急激な変動や許可件数の減速を捉えきれていない場合にも差異が現れる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 726.19 B (2025) | |

| グローバルコンサルティング会社A | USD 792.00 B (2024) | 異なる基準年と、より広範な評価フレームを用いており、ストック価値の影響と市場活動を混合させる可能性があるため、金利が変動する際に年次比較が難しくなる。 |

| 業界出版社B | USD 361.69 B (2023) | 測定された取引活動や報告済みの収益フローに近い、より狭い範囲に価値の基準を置いており、通常、自己居住型住宅経済の一部を除外している。 |

この差異は主に、市場価値として何をカウントしているか、そして時間軸の基準がどのように選ばれているかによって説明され、単純な計算誤りによるものではない。新築と中古の活動を分離し、賃貸経済を(別個のサービス市場として扱うのではなく)対象範囲に含めることで、規模算定の選択がより明確になる。これはMordor Intelligenceが採用しているアプローチである。

レポートで回答される主要な質問

ドイツ住宅用不動産市場の現在の価値と予測成長率はどのくらいですか?

ドイツ住宅用不動産市場規模は2026年に7,525億3,000万米ドルであり、年平均成長率(CAGR)4.14%で2031年までに9,217億5,000万米ドルに達すると予測されています。

エネルギー性能証明書の義務はドイツの不動産投資戦略にどのような影響を与えますか?

エネルギー性能証明書クラスDの要件は約2,730億米ドルを改修に振り向け、グリーン準拠資産の価値を高め、家主に古いストックの近代化または売却を促しています。

2031年にかけて最も速く成長すると予測されているドイツの都市はどこですか?

ライプツィヒは年平均成長率(CAGR)5.48%でトップとなると予測されており、純流入移住、手頃な参入価格、「すべての人に住宅を」資金によって牽引されています。

なぜ賃貸が売買取引に対して優位性を増しているのですか?

高い住宅ローンコスト、利回りへの機関投資家の需要、およびドイツの54%の賃借人人口が賃貸ポートフォリオを年平均成長率(CAGR)5.39%へと押し上げており、売買の成長を上回っています。

最終更新日: