印刷インク市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.16 十億米ドル |

| 市場規模 (2031) | 22.33 十億米ドル |

| 成長率 (2026 - 2031) | 3.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる印刷インク市場分析

印刷インク市場は2025年に185億8,000万ドルと評価され、2026年の191億6,000万ドルから2031年には223億3,000万ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.11%である。包装、デジタル化、サステナビリティが一体となって需要パターン、設備投資、地域的変化を形成している。包装はすでに印刷インク市場の55.94%を占め、2030年までのCAGR 4.37%で最も急速に拡大する用途であり続けている。油性配合品は依然として大きなシェアを維持しているが、コンバーターが即時硬化と省エネを追求する中、UV-LEDインクは最高の7.59% CAGRを記録している。このように、印刷インク市場は従来の強みと新興のエコフレンドリー・デジタル能力とのバランスを図っている。

レポートの主要なポイント

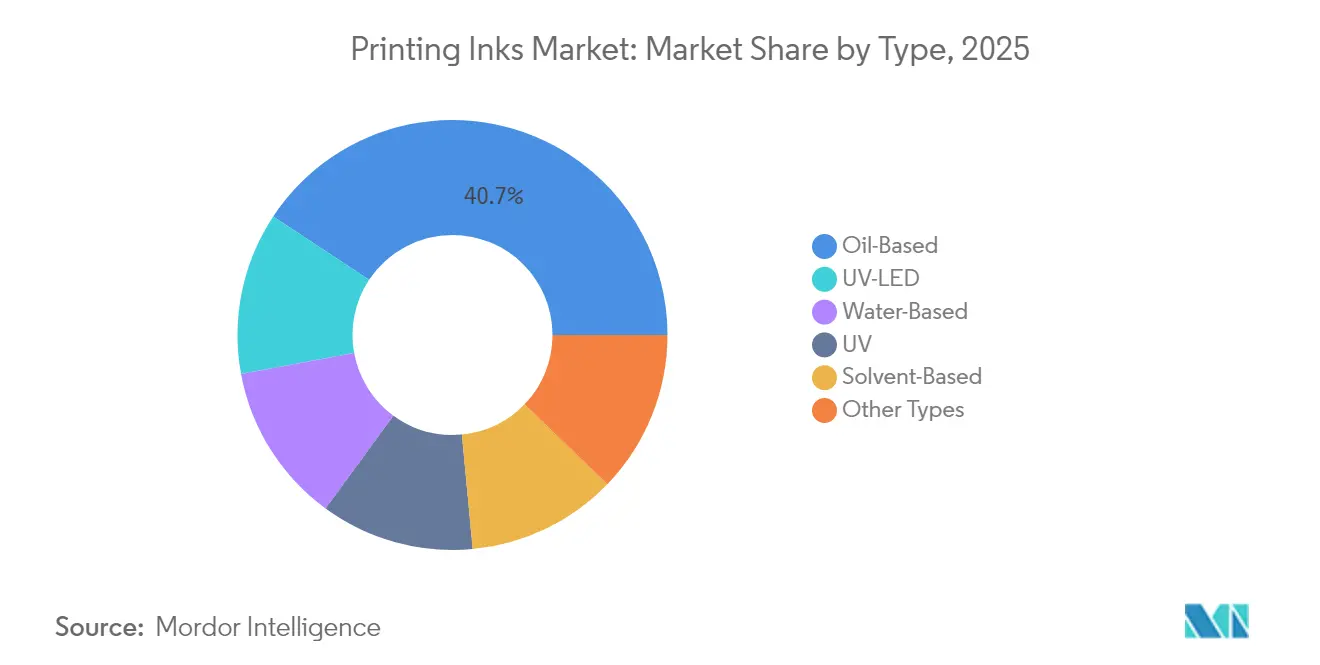

- タイプ別では、油性インクが2025年の印刷インク市場規模の40.70%のシェアを占め、UV-LED配合品は2031年までのCAGR 7.47%で拡大している。

- プロセス別では、平版印刷が2025年の印刷インク市場シェアの32.95%を占め、デジタル印刷は2031年までの予測CAGRが8.15%と最も高い。

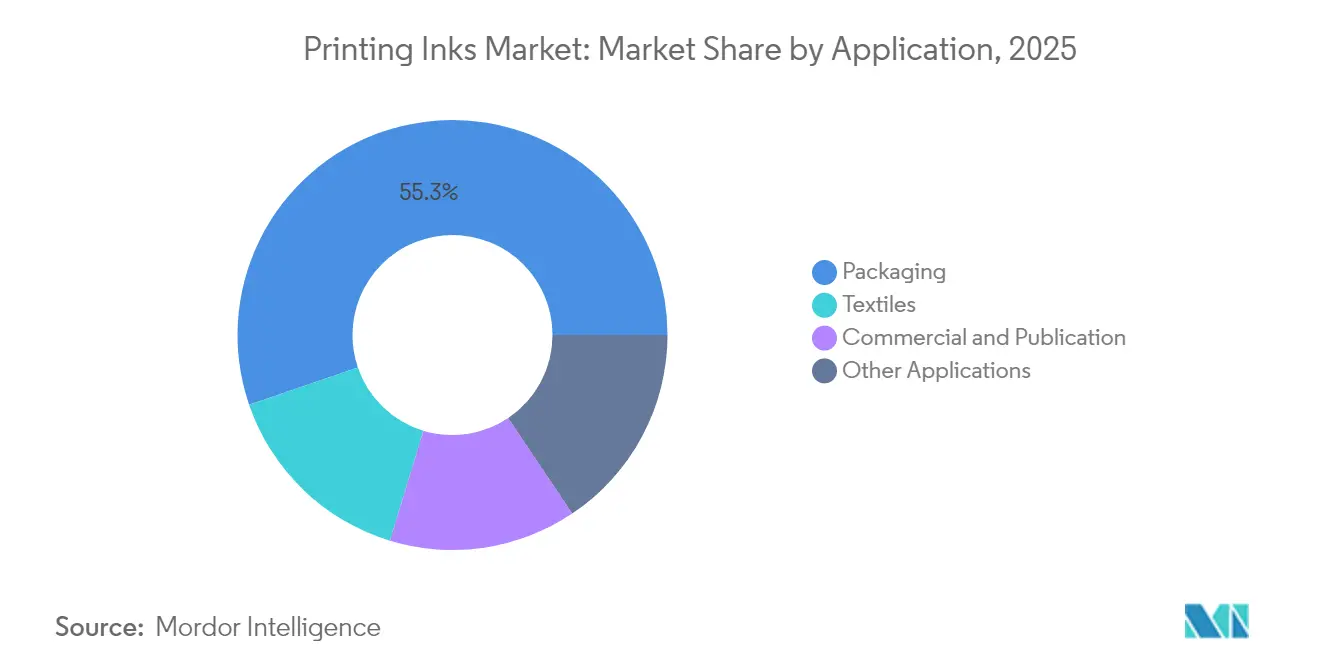

- 用途別では、包装が2025年の売上シェアの55.25%をリードし、2031年までのCAGR 4.29%で拡大すると予測されている。

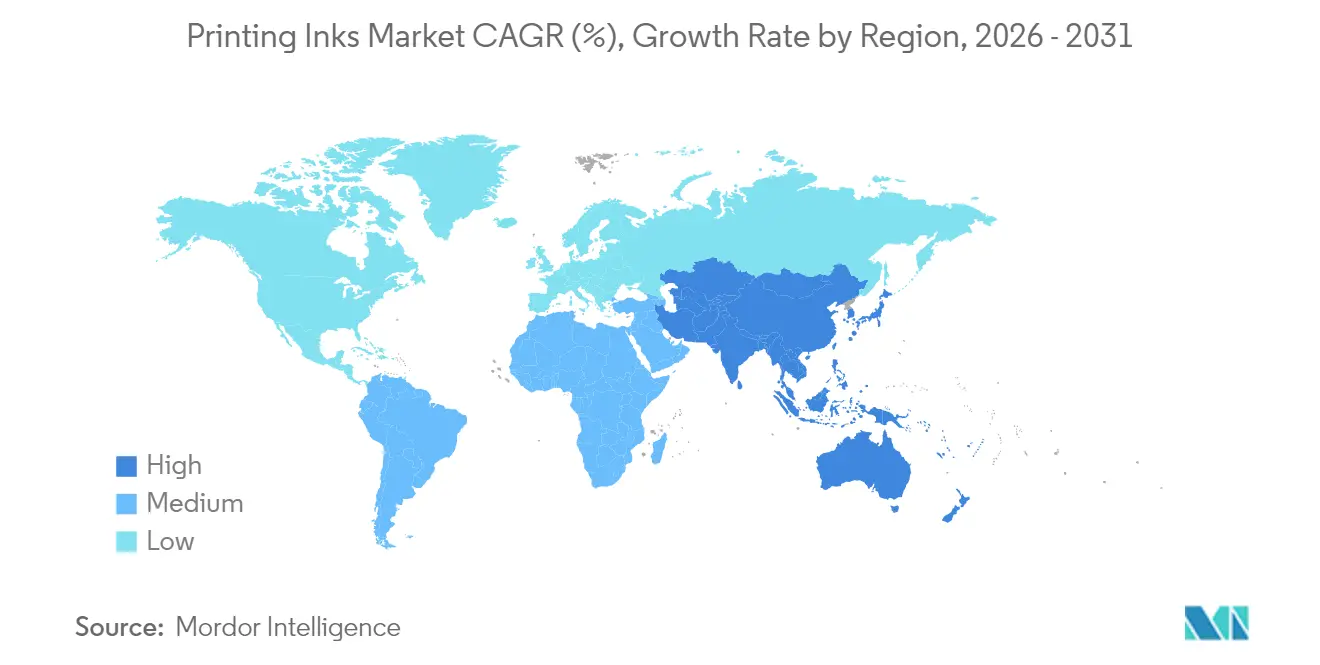

- 地域別では、アジア太平洋が2025年の印刷インク市場規模の40.10%のシェアを獲得し、2026年~2031年のCAGR 3.96%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の印刷インク市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル印刷産業の成長 | +0.8% | APAC・北米が採用をリードする世界市場 | 中期(2〜4年) |

| 包装・ラベル需要の拡大 | +0.7% | APACおよび新興市場で最も強い世界市場 | 長期(4年以上) |

| 水性エコフレンドリーインクへのシフト | +0.6% | 欧州・北米が中核、APACへ拡大 | 中期(2〜4年) |

| UV・エネルギー硬化型技術の台頭 | +0.5% | 北米・EUが中核、APACでの採用が加速 | 長期(4年以上) |

| エレクトロニクス向け機能性導電性インクの採用 | +0.4% | APACが中核、北米・欧州へのスピルオーバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル印刷産業の成長

デジタル印刷はニッチな概念からメインストリームの生産プラットフォームへと移行し、印刷インク市場を再形成している。機器コストの継続的な低下とヘッドの改良により、コンバーターは短・中量の印刷をインクジェットに移行させ、ジョブのターンアラウンドを改善し在庫リスクを低減している。インクメーカーは低粘度・高光学濃度の顔料パッケージで応え、高速ジェッティング速度での色の一貫性を維持している。デジタルファブリック印刷はすでに年間150億メートルに近づいており、オンデマンドのアパレルおよびデコールのカスタマイズによって刺激されている。包装コンバーターは可変データを活用して季節的なプロモーションや地域の言語に対応し、リードタイムを数週間から数日に短縮している。

包装・ラベル需要の拡大

都市化の進展、家族の小規模化、Eコマースのフルフィルメントが消費習慣を変える中、包装品の世界需要は着実に拡大している。段ボール箱、紙器スリーブ、軟包装袋はいずれも機械的ストレスと物流時の湿気に耐えられる耐久性のある食品安全インクを必要としている。ブランドは混雑した棚で目立つために高忠実度のグラフィックスとタクタイルフィニッシュを活用しており、これが特殊コーティングやメタリック顔料の付加価値を高めている。アジア太平洋の新興国やアフリカの一部では、包装済み食品やパーソナルケア分野が二桁成長を示しており、水性フレキソ・グラビアインクの数量増加を支えている。ラベル用途はQRコードや偽造防止機能を統合してデータリッチになっており、精密なレジストレーションと堅牢な色安定性を求めている。その結果、マクロ経済的な減速期においても持続的な数量拡大が実現し、印刷インク市場における包装の主要成長エンジンとしての役割が強化されている。

水性エコフレンドリーインクへのシフト

規制上の圧力とブランドのサステナビリティ目標が、溶剤系から水性ケミストリーへの移行を加速させている。フランスは2025年までに多くの消費者向け用途でミネラルオイルインクの段階的廃止を義務付けており、ドイツはすでに欧州のエコインク使用量の15.3%を占めている。新しい配合品は揮発性有機化合物(VOC)レベルの低下、リサイクル性の向上、食品接触プロファイルの改善を実現しており、段ボール包装や出版物の挿入印刷に魅力的となっている。顔料分散とサーファクタント技術の進歩により、溶剤系と同等の光沢および耐擦り性が実現し、歴史的な性能障壁が解消されている。先行採用者はマーケティング上の優位性を獲得してコンプライアンスコストを削減し、後発者も研究開発費の加速を迫られている。水性の採用は、印刷インク市場における調達選択をますます導くサステナビリティの全体的な流れを強化している。

UV・エネルギー硬化型技術の台頭

UV-LED硬化は瞬時の硬化を実現し、プリンターは長い乾燥トンネルを不要にして熱に敏感なフィルムに印刷できるようになる。LEDアレイは特定の波長で発光し、ウォームアップサイクルも不要なため、エネルギー消費量は大幅に削減される。商業用枚葉印刷機のフィールドデータでは、インク節約率が約20%、ターンアラウンドタイムの改善が約40%に達している。INX Internationalはフレキソおよびエレクトロンビームプラットフォームにわたってエネルギー硬化型ポートフォリオを拡大しており、プラスチックおよびメタライズド基材での汎用性の高いパフォーマンスを実証している。ラグジュアリー包装バイヤーは、UV-LEDが提供する高光沢、耐薬品性、無臭プロファイルを高く評価している。初期コストが低下するにつれ、アジア太平洋の中規模コンバーターが採用を加速させ、印刷インク市場でのこのセグメントのCAGR 7.59%を押し上げている。

リストレイント影響分析*

| リストレイント | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の商業印刷の衰退 | -0.4% | 北米・欧州で最も顕著な世界市場 | 中期(2〜4年) |

| 厳格なVOCおよび廃棄物処理規制 | -0.3% | 欧州・北米が中核、世界的に拡大 | 長期(4年以上) |

| ニトロセルロース原材料の不足 | -0.2% | 専門インクメーカーに深刻な影響を与える世界市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来の商業印刷の衰退

新聞・雑誌の発行部数は広告主がデジタルチャネルに予算を移すにつれ、四半期ごとに縮小している。2024年1月、米国の印刷用紙・筆記用紙の出荷量は前年同期比9%減少した。オフセットインクの消費量は減少し、余剰配合能力が生じ、価格競争が激化している。印刷会社は旧型印刷機を廃棄し、交換用インクのアフターマーケット需要が減少し、メンテナンスサービスの収益も落ち込んでいる。一部のサプライヤーは混合施設を水性フレキソシステムの生産に転換することで対応しているが、商業印刷の需要が低調なままでは投資回収期間が長期化する。この構造的な低迷は予測CAGRから0.4パーセントポイントを差し引くが、新たなデジタル・包装の数量によって部分的に相殺されている。

厳格なVOCおよび廃棄物処理規制

環境機関は許容溶剤限度を引き締め、化学物質規制の対象を拡大している。米国環境保護庁(EPA)は、2027年1月まで遵守期限が延びるエアゾール塗料に関する国家VOC排出基準の更新版を公表した[1]米国環境保護庁、「エアゾール塗料に関する国家揮発性有機化合物排出基準:暫定最終規則」、federalregister.gov。欧州のREACH規制は2025年9月に発効した附属書XVIIに発がん性・変異原性物質を追加した。配合変更の取り組みは原材料コストを引き上げ、特に深い研究開発予算を持たない中小規模の生産者にとっては開発サイクルを長期化させている。廃棄物管理規則も回収ユニットへの設備投資を追加する閉ループ洗浄システムを要求している。規制が印刷インク市場をよりグリーンなケミストリーへと推進する一方で、一時的にマージンを圧迫し市場投入までの時間を長期化させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:油性の優位性が技術的混乱に直面

油性インクはコスト効率と幅広い互換性により2025年売上の40.70%を確保したが、VOC規制の強化の下で成長は依然として抑制されている。UV-LED製品はCAGR 7.47%を記録しており、瞬時硬化と省エネを求めるコンバーターの嗜好を反映している。水性パッケージは段ボール紙器および紙カップで支持を集めており、特に食品接触およびリサイクル性要件が厳格化している欧州連合内で顕著である。溶剤系は極端な接着性を必要とする特殊な工業用デカールに引き続き使用されているが、数量は徐々により揮発性の低い代替品へと移行している。

転換ロジスティクスが購買行動を形成している。UV-LEDプレスはランプ寿命が20,000時間を超えることが多いため、長期間のメンテナンス停止を回避できる。スクラップの削減とエネルギーコストの低下が総所有コストの優位性をエネルギー硬化型ケミストリーに傾けている。これと並行して、原材料の価格変動と企業サステナビリティ報告基準に基づく開示要件が高まる中、バイオベースのオイル代替品への関心が高まっている。早期採用者は植物由来成分のマーケティングプレミアムを確保しているが、バイオ溶剤のサプライチェーンは依然として初期段階にある。これらの組み合わせたトレンドは、印刷インク市場が低VOC・速硬化プラットフォームへと徐々に、しかし確実に重点移行するシグナルを発している。

注記: 全セグメントのシェアはレポート購入時に入手可能

プロセス別:平版印刷のリーダーシップがデジタルイノベーションに挑戦

平版印刷機は多くの大量カタログや折り畳み紙器のワークホースであり続けており、2025年の生産量の32.95%のシェアを維持している。しかしながら、インクジェットラインがより高い稼働率を達成し版の在庫が不要となる中、そのシェアの優位性は縮小している。デジタル印刷機は可変データ能力とオンザフライのジョブ変更により最高のCAGR 8.15%を記録し、マイクロターゲット型プロモーションを可能にしている。フレキソ機は拡張スペクトルのアニロックスロールと低マイグレーション水性インクにより色域を拡大し、軟包装でのその役割を強化している。グラビアは特に超長尺印刷やメタリックフィニッシュのコントロールにおいて重要性を維持しており、特に数百万枚の刷り重ねにわたって均一なフィルム厚を求める統合包装コンプレックスを持つアジアにおいて顕著である。

現在の技術選択は、従来の工場レイアウトではなく、印刷部数、基材の組み合わせ、サステナビリティの目標に依存している。ISO 2846色度基準はプリンターがブランドカラーのずれなしにプロセス間を切り替えるのを支援し、混合技術による迅速な立ち上げを容易にしている。デジタル消耗品価格が低下するにつれ、印刷インク市場は純粋に数量ベースのコスト曲線から、ペイ・パー・プリントなどの価値ベースのサービスモデルへと進化している。インクサプライヤーはプレスのOEMとのパートナーシップを深め、レオロジーと熱安定性を微調整し、ノズルの健全性を保護しダウンタイムを低減している。これらの提携は、アナログ印刷機の設置台数が減少する中でも将来の収益源を確保している。

用途別:包装の優位性が市場の進化を加速

包装は規模と勢いの双方を支配している。2025年の55.25%のシェアと4.29% CAGRは、印刷インク市場の中心としての地位を強化している。段ボール製輸送箱はEコマースの小荷物輸送の急増に対応し、一方でプレミアムな折り畳み紙器や硬質箱は棚での存在感を重視する美容・スピリッツカテゴリーを支援している。軽量構造が輸送コストを削減し小売業者の陳列面積を増やすことから、軟包装袋はシェアを獲得している。水性インクおよびUV-LEDインクは低臭、優れた接着強度、迅速な印刷後のハンドリングを提供することにより、これらの用途で優れた性能を発揮している。

テキスタイルは有望な多角化の道として浮上している。ダイレクト・トゥ・ガーメントおよび昇華転写システムはオンデマンドファッションを促進し、未販売在庫と環境廃棄物を削減している。インクケミストリーは洗濯耐性と布地の風合いの柔らかさを実現する必要があり、サプライヤーは顔料のナノサイジングとポリマーバインダーのブレンドに取り組んでいる。改ざん防止シールやトラック&トレースラベルを包含するセキュリティ印刷は、規制当局が偽造医薬品や高価値エレクトロニクスに取り組む中でその重要性を増している。商業・出版セグメントは縮小しているものの、フォトアルバムや児童書などの特殊な書籍の印刷はデジタルカラーパーソナライゼーションを活用することで継続している。多面的な用途の組み合わせは、印刷インク市場を単一セグメントの変動性から守っている。

注記: 全セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界売上の40.10%を占め、CAGR 3.96%で成長しており、これは中国、インド、東南アジアにおける堅固な製造エコシステムを反映している。国内消費は中間層の拡大とともに増加し、包装済みスナック、パーソナルケア、医薬品の需要を高めている。現地のコンバーターは高速フレキソラインに投資し、エネルギー節約と輸出顧客の監査要件を満たすためにUV-LEDのレトロフィットを採用している。中国とインドの政府はエレクトロニクスおよびソーラーモジュールのサプライチェーンを支援しており、間接的にセンサーやバスバー向け導電性インクの機会を刺激している。特に顔料と樹脂中間体などの地域原材料へのアクセスは、印刷インクの世界的な貿易流通に貢献する競争力のある価格設定を支えている。

欧州は最も厳格な環境規則のいくつかを施行しており、水性およびエネルギー硬化型プラットフォームへの移行を加速させている。ドイツのエコインク採用のリーダーシップとフランスのミネラルオイル規制は、地域のサプライヤーが配合を全面的に見直し閉ループ溶剤回収への投資を迫っている。イタリアとフランスのラグジュアリーブランドクラスターはプレミアムフィニッシュを追求しており、メタリック、パール光沢、タクタイルワニスシステムへの需要を高めている。東欧のコンバーターは大陸横断の小売グループにサービスを提供するためにモジュール型フレキソラインを採用しており、多くの場合、西欧のバイヤーが要求するのと同じ低マイグレーションインクを指定している。

北米は技術的な成熟と厳格なVOC管理を組み合わせている。EPAのTSCA評価はフォーミュレーターに原材料の毒性を検証し、より安全な代替品に投資することを求めている。主要コンバーターは予知保全プラットフォームを実装しており、INX InternationalはAI分析を生産ラインに導入した後に資産稼働率が13%向上したと報告している。メキシコは米国とカナダ向けの包装食品やパーソナルケア商品のニアショアリングハブとしてシェアを拡大しており、地域のインク数量を押し上げている。ブランドオーナーは紙のリパルピングやポリオレフィンの再生を損なわないリサイクル対応インクを求め、包装バリューチェーン全体での協力を促進している。この地域は自動化、サステナビリティ、規制の厳格さが交差して印刷インク市場の将来の軌跡を形成する方法を体現している。

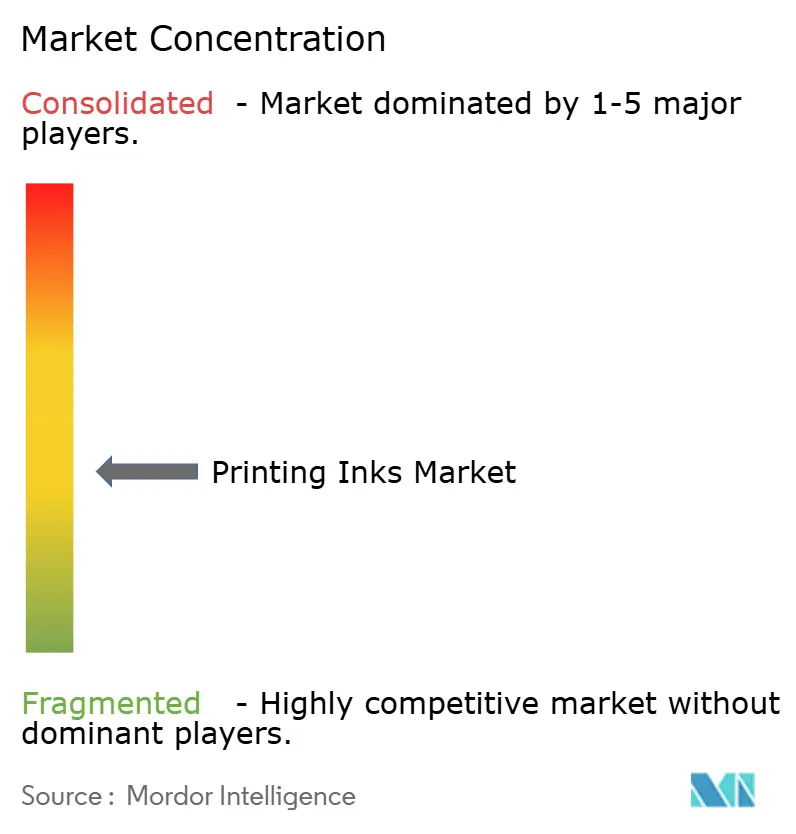

競合状況

印刷インク市場は中程度の断片化を示している。SiegwerkやALTANAなどのグローバルリーダーは調達とクロスボーダー物流において規模のシナジーを最適化している。一方、地域の有力企業は現地の嗜好や規制上のニュアンスに合わせたポートフォリオを構築し、機敏なテクニカルサポートを通じてロイヤルティを構築している。これらの企業はしばしばOEMとリサイクルPETラベル向けの高隠蔽力ホワイトインクなどのニッチシステムの共同開発でパートナーシップを結んでいる。サプライリスクは依然として存在している。ニトロセルロースの不足は溶剤系フレキソおよびグラビアインクのリードタイムを長期化させており、一部のコンバーターは代替バインダーの事前認証を進めている。顔料価格の変動、特に主要なアゾ顔料については、フォーミュレーターが高色域ハイブリッドシステムの評価を余儀なくされている。PFAS化合物や光重合開始剤残留物に関する規制上の精査は、迅速な原材料の再スクリーニングを促している。サステナビリティ認証、デジタルカラーマネジメント、アジャイル調達を統合する市場参加者は、印刷インク市場において戦略的優位性を確保している。

印刷インク業界リーダー

DIC Corporation

Flint Group

hubergroup

Sakata INX Corporation

Siegwerk Druckfarben AG & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:DuPontはdrupa 2024においてArtstri PN1000低粘度顔料インクを初披露し、光学濃度の向上と食品接触コンプライアンスを強調した。

- 2024年3月:DIC Indiaはグジャラート州に年間10,000トンの生産能力を持つINR 11億(約1,300万ドル)のトルエンフリー液体インク工場を開設した。

世界の印刷インク市場レポートの範囲

印刷インクは、必要な色の顔料または顔料群をオイルやワニスに混合したものであり、主に主要な黒色インクはカーボンブラックと濃い亜麻仁油から製造されている。印刷インク市場はタイプ、プロセス、用途、地域によって区分されている。タイプ別では、溶剤系、水性、油性、UV、UV-LED、その他のタイプのインクに区分される。プロセス別では、平版印刷、フレキソ印刷、グラビア印刷、デジタル印刷、その他のプロセスに区分される。用途別では、包装、商業・出版、テキスタイル、その他の用途に区分される。レポートはまた、主要地域の19か国における印刷インク市場の市場規模と予測も網羅している。レポートは上記の全セグメントについて印刷インクの数量(メトリックトン)の市場規模と予測を提供している。

| 溶剤系 |

| 水性 |

| 油性 |

| UV |

| UV-LED |

| その他のタイプ |

| 平版印刷 |

| フレキソ印刷 |

| グラビア印刷 |

| デジタル印刷 |

| その他のプロセス |

| 包装 | 硬質包装 | 紙器コンテナ |

| 段ボール箱 | ||

| 硬質プラスチックコンテナ | ||

| 金属缶 | ||

| その他の硬質包装 | ||

| 軟包装 | ||

| ラベル | ||

| その他の包装 | ||

| 商業・出版 | ||

| テキスタイル | ||

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| ASEAN諸国 | |

| アジア太平洋のその他の地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| スペイン | |

| 欧州のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| タイプ別 | 溶剤系 | ||

| 水性 | |||

| 油性 | |||

| UV | |||

| UV-LED | |||

| その他のタイプ | |||

| プロセス別 | 平版印刷 | ||

| フレキソ印刷 | |||

| グラビア印刷 | |||

| デジタル印刷 | |||

| その他のプロセス | |||

| 用途別 | 包装 | 硬質包装 | 紙器コンテナ |

| 段ボール箱 | |||

| 硬質プラスチックコンテナ | |||

| 金属缶 | |||

| その他の硬質包装 | |||

| 軟包装 | |||

| ラベル | |||

| その他の包装 | |||

| 商業・出版 | |||

| テキスタイル | |||

| その他の用途 | |||

| 地域別 | アジア太平洋 | 中国 | |

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN諸国 | |||

| アジア太平洋のその他の地域 | |||

| 北米 | 米国 | ||

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| スペイン | |||

| 欧州のその他の地域 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米のその他の地域 | |||

| 中東・アフリカ | サウジアラビア | ||

| 南アフリカ | |||

| 中東・アフリカのその他の地域 | |||

レポートで回答される主要な質問

2026年の印刷インク市場の規模はどれくらいか?

印刷インク市場規模は2026年に191億6,000万ドルであり、2031年までのCAGR予測は3.11%である。

印刷インク内で最も成長の速いセグメントはどれか?

デジタル印刷インクは、コンバーターが短量印刷とカスタマイズを追求する中でCAGR 8.15%で拡大している。

なぜ包装が印刷インク需要を主導しているのか?

包装はEコマース、プレミアムブランディング、食品安全規制がすべて高性能でエコフレンドリーなインクを求めることから55.25%のシェアを占めている。

インクサプライヤーにとって最も破壊的な技術的変化は何か?

UV-LED硬化は瞬時乾燥、省エネ、熱に敏感なフィルムへの適合性を提供することでプロセス経済性を再形成している。

規制はインク配合にどのような影響を与えているか?

より厳格なVOC規制とREACH物質禁止が、排出量を削減してリサイクル性を向上させる水性およびエネルギー硬化型ケミストリーへの移行を加速させている。

最終更新日: