UAE健康保険サードパーティアドミニストレーターズ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

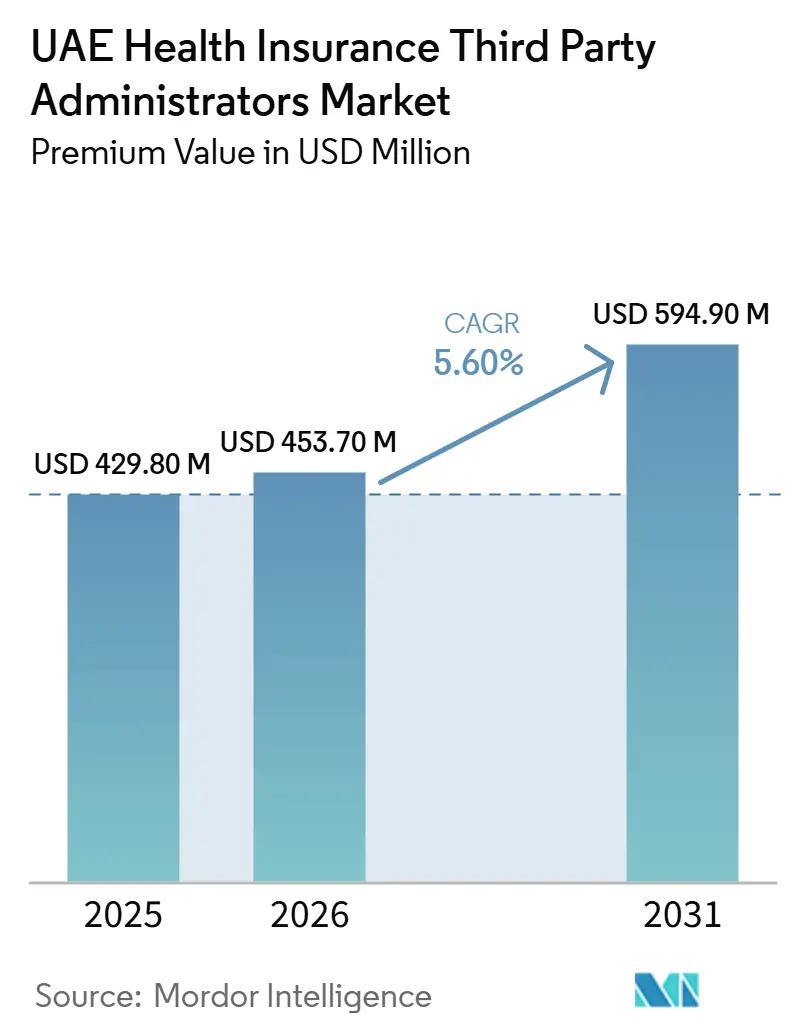

| 基準年の市場規模 (2025) | 429.80 百万米ドル |

| 市場規模 (2026) | 453.70 百万米ドル |

| 市場規模 (2031) | 594.90 百万米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

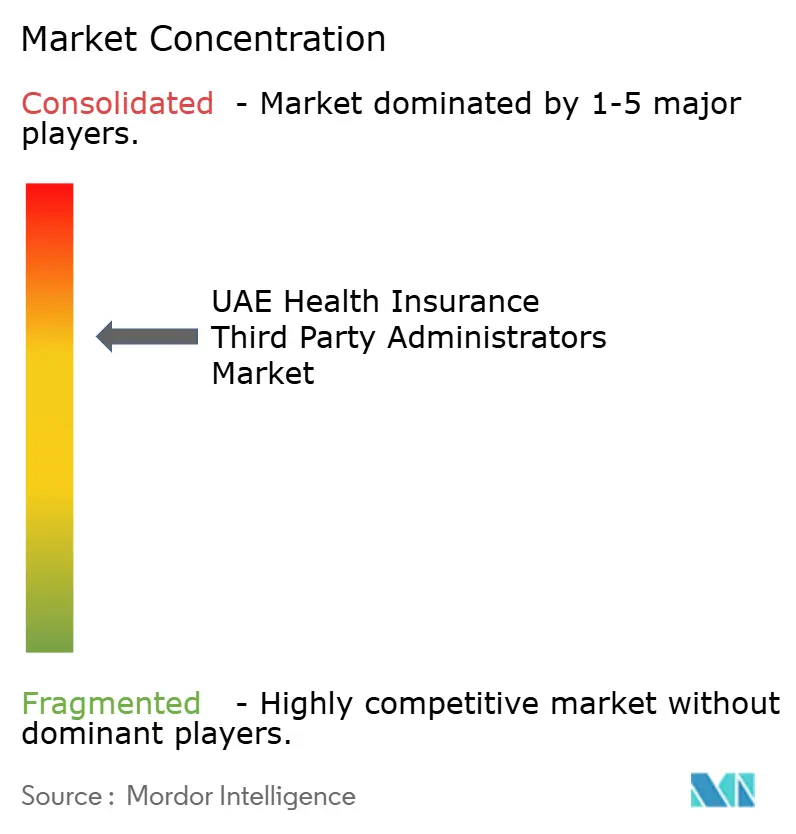

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAE健康保険サードパーティアドミニストレーターズ市場分析

UAE健康保険サードパーティアドミニストレーター市場規模は、プレミアム価値ベースで2025年に4億2,980万米ドル、2026年に4億5,370万米ドルに達し、2031年までに5億9,490万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.60%で成長る見込みです。

北部首長国におけるビザ連動型加入要件に紐づいた加入者数の増加は、新たに被保険者となった人々を生み出し、中小規模の雇用主セグメント全体にわたる給付管理に安定した処理量をもたらしています。サードパーティアドミニストレーターを認可金融機関として再分類したことにより、資本、支払能力、サイバーセキュリティ、および不正報告に関するコンプライアンス基準が引き上げられ、監査済みの認証可能なプラットフォームを持つ規模の大きい事業者が有利な立場に置かれています。ドバイにおけるデジタル義務化と、リアヤティおよび首長国の医療情報交換を通じた相互運用性の取り組みが決済タイムラインを短縮し、自動化優先のワークフローを持つ事業者に報酬をもたらしています。雇用主は非感染性疾患の高い有病率に対処するため、成果連動型のウェルネスおよび疾病管理への支出を移行しており、これによりアドミニストレーターは縦断的なケアおよびアナリティクスプログラムへと引き込まれています。これらの力が収束するにつれ、UAE健康保険サードパーティアドミニストレーターズ市場は、取引的なクレーム処理から、手数料を測定可能な健康アウトカムに結びつける統合的・付加価値型の管理へと移行しています。

主要レポートの要点

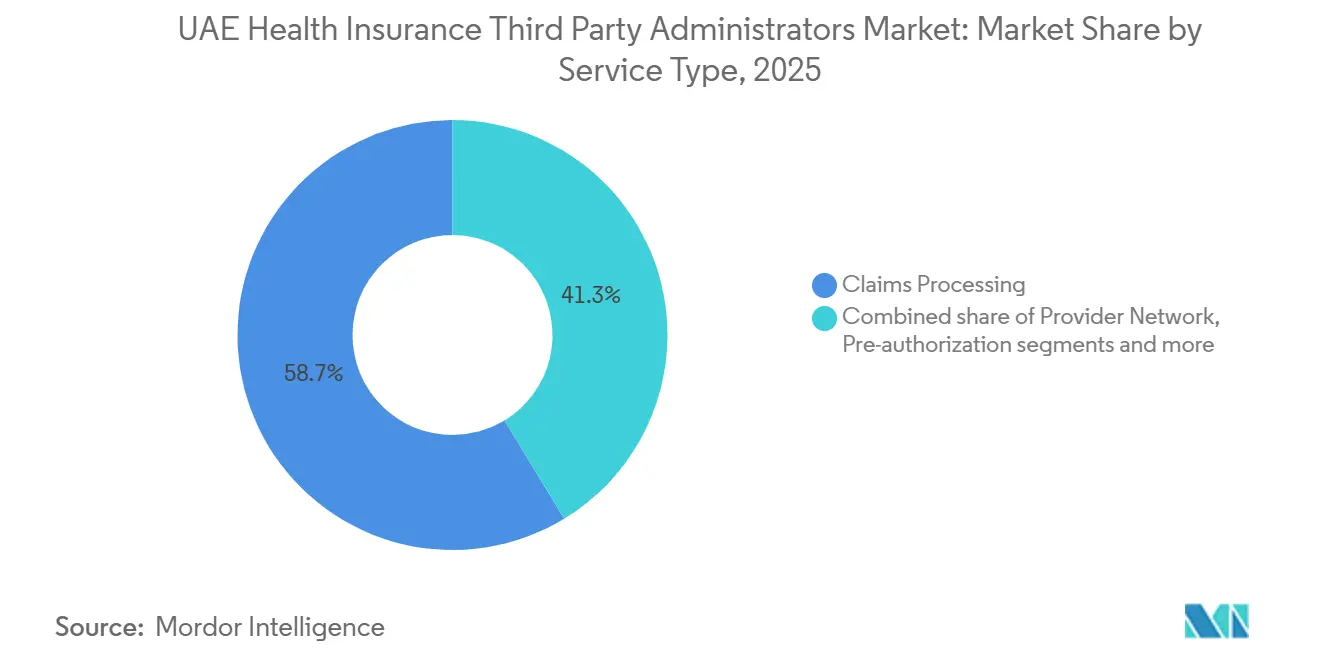

- サービスタイプ別では、クレーム処理が2025年のUAE健康保険サードパーティアドミニストレーターズ市場の58.7%を占めました。ウェルネス・疾病管理は、UAE健康保険サードパーティアドミニストレーターズ市場において2031年までに年平均成長率(CAGR)11.6%で拡大すると予測されています。

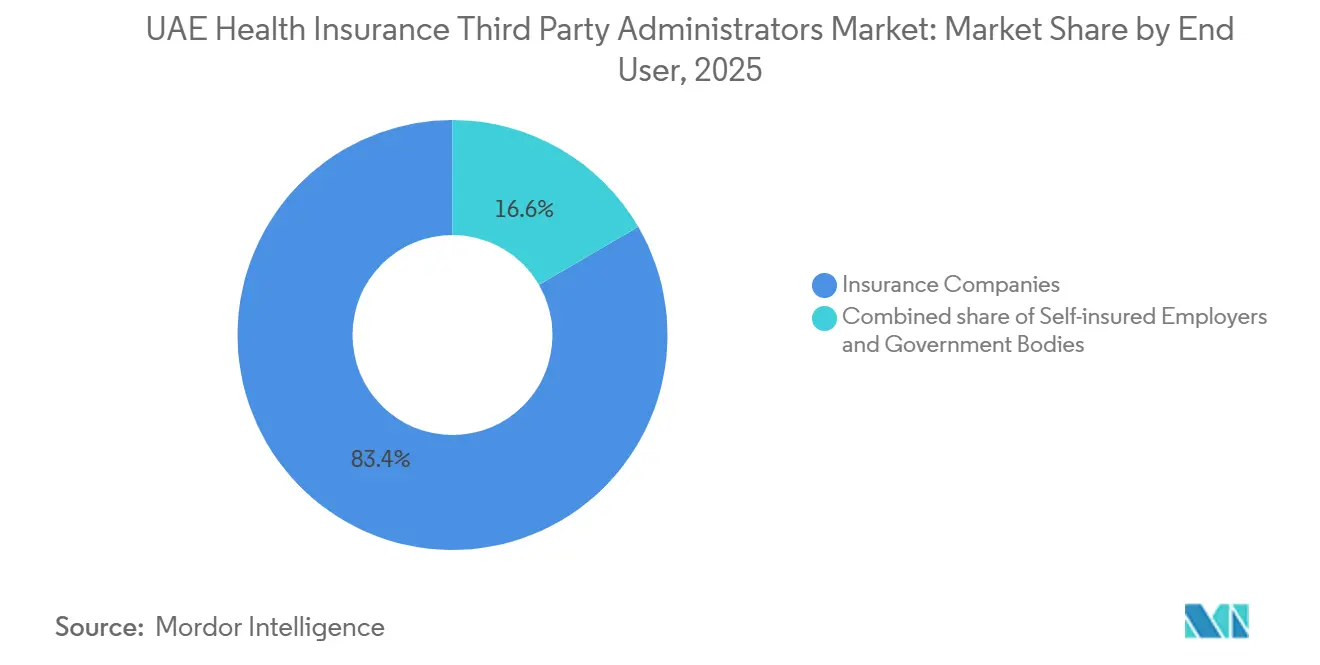

- エンドユーザー別では、保険会社が2025年のUAE健康保険サードパーティアドミニストレーターズ市場の83.3%を占めました。自己保険雇用主は、UAE健康保険サードパーティアドミニストレーターズ市場において2031年までに年平均成長率(CAGR)9.74%で成長すると予測されています。

- 地域別では、ドバイが2025年のUAE健康保険サードパーティアドミニストレーターズ市場において49.7%の収益シェアでリードしました。その他の首長国セグメントは、UAE健康保険サードパーティアドミニストレーターズ市場において2031年までに年平均成長率(CAGR)13.9%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAE健康保険サードパーティアドミニストレーターズ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 保険会社とTPAのポートフォリオ統合 | +0.8% | UAE全体、ドバイおよびアブダビに集中し、北部首長国への波及効果あり | 中期(2〜4年) |

| 雇用主による成果連動型ウェルネスへの移行 | +1.2% | ドバイ、アブダビ、および大規模民間セクターハブで早期の成果を伴うグローバルな動向 | 長期(4年以上) |

| 自己保険雇用主の増加 | +1.4% | ドバイ、アブダビ、シャルジャ(フリーゾーン)、国家機関 | 中期(2〜4年) |

| ビザ連動型強制加入の拡大 | +1.6% | 連邦調整を伴う北部首長国 | 短期(2年以内) |

| 給付設計の複雑化 | +0.9% | ドバイおよびアブダビ | 短期(2年以内) |

| AI対応の審査(ペイヤーの提案依頼書) | +1.1% | テクノロジー先進の保険会社および政府系ペイヤーが主導するUAE全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要合併後の保険会社とTPAのポートフォリオ統合が、複数首長国にまたがる規模の大きい管理パートナーへの需要を高める

サードパーティアドミニストレーターを認可金融機関として法的に再分類したことにより、業界全体における資本の適切性、支払能力報告、サイバーセキュリティ監査、および不正監視の基準が引き上げられました。保険会社は取引相手リスクを低減するためにベンダーパネルを合理化し、単一のテクノロジースタックで全首長国にわたって均一なサービス品質を提供できるアドミニストレーターに取引量を集中させることで対応しています。ドバイのNABIDH、アブダビのMalaffi、および連邦のリアヤティプラットフォームへの接続は、UAE健康保険サードパーティアドミニストレーターズ市場におけるリアルタイムの意思決定および急性期後ケアの調整のための基本要件となっています[1]ドバイ保健局、「通達」、ドバイ保健局、services.dha.gov.ae。監査済みの情報セキュリティと専任のコンプライアンス機能を持つ規模の大きい事業者は、持続可能な単位コストでこれらの義務を果たすうえで有利な立場にあります。複数市場にわたってクレームエンジンとワークフロールールを標準化する地域プラットフォームは、レジリエンスと相互運用性に重点を置いたペイヤーの調達においてますます優遇されています。この統合の動態は、中期的にUAE健康保険サードパーティアドミニストレーターズ市場においてより少数の大規模パートナーへの安定した移行を支えています。

非感染性疾患に対する成果連動型ウェルネスへの雇用主の移行が、TPAの疾病・ケース管理への需要を高める

集団スクリーニングにより、糖尿病予備群および高血圧の相当な負担が明らかになっており、これが雇用主に対して大規模な早期発見、服薬遵守、およびリスク低減プログラムへの投資を促しています。企業リーダーは、ウェルビーイングへの投資が生産性向上および欠勤減少に結びついていると報告しており、これがアドミニストレーター主導の疾病管理サービスおよび測定可能なアウトカム報告への需要を強化しています。アドミニストレーターは、糖尿病および心血管リスクのケアギャップを埋めながら、服薬遵守追跡のために薬局および検査データを統合する、看護師主導のアウトリーチ、生体指標スクリーニング、およびデジタルエンゲージメント機能を構築しています。アブダビにおける電子処方要件の展開により、リアルタイムの服薬照合がさらに可能となり、服薬不遵守や重複に対する介入を支援しています。保険会社と連携したプラットフォームは、UAE健康保険サードパーティアドミニストレーターズ市場において、ナッジとフォローアップを臨床アウトカムに結びつけるためのアナリティクスおよびメンバー向けツールを拡充しています。手数料モデルが進化するにつれ、契約はサービスレベルの提供と並んで疾病管理指標に関するパフォーマンスをますます認識するようになっています。

自己保険雇用主および準政府機関によるTPAへの管理業務のアウトソーシングの増加

大企業および準政府系スポンサーは、クレームデータへの直接的な可視性を得て、給付を設定し、標的を絞ったプログラムでコストトレンドを管理するために自己保険を採用しています[2]アブダビ保健局、「シャファフィヤ」、アブダビ保健局、doh.gov.ae。これらのスポンサーは、テクノロジーダッシュボード、リアルタイムアナリティクス、および労働力プロファイルに合わせた独自の慢性疾患介入を実施する能力を持つアドミニストレーターを選定しています。プロバイダーとアドミニストレーターの直接的な協力関係は、複数専門施設へのアクセスを拡大し、職場および地域環境における予防キャンペーンを支援しています。UAE健康保険サードパーティアドミニストレーターズ市場において、自己保険スポンサーは、回避可能な利用を削減するフォーミュラリーおよび紹介経路に関する詳細な報告と迅速な軌道修正を重視しています。認可機関への管理業務のアウトソーシングに関する規制の明確化がこのモデルを支え、認証されたシステムと監査可能性の必要性を強化しています。時間の経過とともに、このミックスシフトは、コンプライアンス遵守の運営と高度な臨床管理を融合させるアドミニストレーターへの需要を高めています。

ビザ連動型強制加入の拡大と施行が被保険者基盤を拡大する

連邦義務化により、シャルジャ、アジュマーン、ウンム・アル・クワイン、ラアス・アル・ハイマ、およびフジャイラにおける居住許可証の発行・更新に基本的な健康保険の証明が連動されるようになり、これにより歴史的な加入格差が解消され、加入が加速しています。義務化された基本プランは、アクセスと手頃な価格のバランスを取るために設計された指定の自己負担額および年間上限を伴う、最低限の入院、外来、および薬局給付を定義しています。雇用主はコンプライアンスとオプションのアップグレードを組み合わせた段階的な提供を採用しており、これによりアドミニストレーターの資格審査および給付審査の複雑さが増しています。堅牢な加入、資格審査、およびリアルタイムのクレームエンジンを持つアドミニストレーターは、UAE健康保険サードパーティアドミニストレーターズ市場において新たに被保険者となった人々からのオンボーディングの急増を吸収しています。加入の波はまた、以前は無保険だったメンバーが疾病の早期段階でケアにアクセスするにつれて、プライマリケアおよび診断の利用を拡大しています。これらのダイナミクスは、近い将来にわたって安定した取引量の成長を支えると予想されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 個人データ保護法(PDPL)およびセクター別規則によるコンプライアンスの負担 | -0.6% | DHA、DoH、およびMOHAPの管轄を持つUAE全体 | 短期(2年以内) |

| 手頃な価格を重視した関税および基本料金 | -0.9% | 北部首長国、アブダビ、およびドバイの基本プラン | 中期(2〜4年) |

| 首長国固有のコードセットのタイミング | -0.4% | ドバイのeClaimLinkおよびアブダビのシャファフィヤ | 短期(2年以内) |

| 緊急決済タイムラインおよびペナルティ | -0.5% | ドバイおよびアブダビ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

個人データ保護法(PDPL)およびセクター別医療データ規則によるコンプライアンスの負担;アナリティクスのオフショアリングの制限

UAEの個人データ保護フレームワークおよびセクター別医療データ規則は、医療情報の国境を越えた転送を制限しており、これによりアナリティクスおよび審査のオフショアリングオプションが制約されています。NABIDH、Malaffi、およびリアヤティに対する異なる相互運用性および交換仕様が、アドミニストレーターが並行して対処しなければならない統合の複雑さを加えています。アドミニストレーターは、金融および医療規制当局による監督を満たすために、役割ベースのアクセス、セキュリティ認証、および詳細な監査証跡を維持しなければなりません。複合的な影響により固定費が上昇し、UAE健康保険サードパーティアドミニストレーターズ市場において規模の大きいコンプライアンス遵守のインフラに対するプレミアムが生じています。規則が進化するにつれ、アドミニストレーターは良好な状態を維持するために相互運用性とガバナンスへの継続的な投資が必要となります。これらの要件により、コンプライアンスは運営モデルおよびベンダー選定における構造的な考慮事項となっています。

手頃な価格を重視した関税および基本料金が管理手数料とマージンを圧縮する

北部首長国における義務化された基本プランは低い保険料水準と包括的な最低給付を設定しており、これにより保険会社およびそのアドミニストレーターの管理手数料プールが制約されています。アブダビの基本プランの更新は、プランの価格設定を固定しながら手頃な価格とメンバーのアクセスを保護する自己負担額および年間加入上限を定義しています。ドバイの電子クレームおよび決済タイムラインは運転資本に対する規律を高め、手動サイクルへの許容度を低下させ、UAE健康保険サードパーティアドミニストレーターズ市場における自動化と初回通過精度の必要性を強化しています。アドミニストレーターは、ストレートスルー率を改善し手直しを削減するために、AI対応の審査およびコーディング品質保証に投資しています。アブダビにおける薬局のデジタル化および標準化の取り組みは、より安全な代替品と監視を通じた薬剤コストのより良い管理を支援しています。正味の効果は、非自動化モデルへのマージン圧力と、堅牢なデジタル機能を持つプラットフォームへの優位性です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタルケース管理が取引的処理を凌駕する

クレーム処理は2025年に58.7%で最大のシェアを維持しており、より厳格なサービスレベルと自動化の進展に伴い手数料圧力が高まる中でも、大量審査の中核的な役割を反映しています。クレーム処理におけるUAE健康保険サードパーティアドミニストレーターズ市場シェアの集中は、ドバイおよびアブダビのデジタル義務化に沿った正確かつほぼリアルタイムの給付決定の必要性を強調しています。利用審査および事前承認は、サービス提供時点での正確なルール適用を必要とするより細かいネットワーク階層と自己負担構造をプランが導入するにつれて拡大しています[3]Daman、「健康・医療保険プラン」、Daman、damanhealth.ae。アドミニストレーターは、UAE健康保険サードパーティアドミニストレーターズ市場における否認および再提出を削減するために、コーディング品質保証および不正検知にAIを導入しています。ウェルネス・疾病管理は2031年までの年平均成長率(CAGR)11.6%で最も成長の速いサービスであり、測定可能なKPIに結びついた糖尿病および高血圧のアウトカム改善に対する雇用主の需要に支えられています。企業は服薬遵守とリスク低減を促進するために、看護師主導のアウトリーチ、職場スクリーニング、およびデジタルナッジを追加しています。

企業リーダーはウェルビーイングプログラムによる生産性向上を挙げており、これがアドミニストレーターによって提供される疾病管理サービスへの継続的な投資を支えています。クレーム処理は依然として不可欠ですが、ペイヤーがより高いストレートスルー率と迅速な承認決定を求めるにつれて、継続的な単位コスト圧力を吸収しています。主要プラットフォームは現在、UAE健康保険サードパーティアドミニストレーターズ業界において、監査可能な自動化、統合された不正アナリティクス、および首長国の交換との相互運用性を強調しています。多様なサービスポートフォリオと臨床能力を持つアドミニストレーターは、取引的処理における価格圧力を相殺するうえで有利な立場にあります。予測期間にわたって、差別化はUAE健康保険サードパーティアドミニストレーターズ市場においてクレームのスループットだけでなく、測定可能な臨床価値を中心に展開されるでしょう。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:自己保険雇用主が従来の保険会社支配を崩す

保険会社は2025年に83.4%を占めており、駐在員および国民向け加入スキームにわたるアドミニストレーターとの深い関係と、保険会社プログラムの下での被保険者人口の広さを反映しています。保険会社が保有するUAE健康保険サードパーティアドミニストレーターズ市場シェアは安定していますが、企業スポンサーは給付設計とクレームデータに対する透明性と管理を得るために自己保険をますます選択しています。自己保険雇用主は2031年までの年平均成長率(CAGR)9.7%で最も成長の速いエンドユーザーであり、ベンダーが労働力ニーズに合わせたリアルタイムダッシュボードと標的を絞った疾病プログラムを提供しています。医療プロバイダーとアドミニストレーターの直接的な協力関係は、予防ケアを支援するアクセスオプション、スクリーニング、および患者教育を拡大しています。保険会社と連携したアドミニストレーターも、UAE健康保険サードパーティアドミニストレーターズ市場においてより厳格な処理時間とコーディング基準の下で完全保険クライアントを維持するために自動化に投資しています。支払能力、サイバーセキュリティ、および不正監視に関する規制上の期待は、十分な資本を持つ認証済み事業者に向けた選定基準をさらに引き上げています。

スポンサーは、ほぼリアルタイムのコストアナリティクス、予測的リスクセグメンテーション、および年度途中に調整可能な柔軟なプランレバーを提供するアドミニストレーターを求めています。政府プログラムは引き続き取引量とサービス要件を形成しており、アブダビの基本プランの更新はアドミニストレーターが正確に適用しなければならないコスト分担ルールを明確にしながら手頃な価格を強化しています。完全保険モデルと自己保険モデルの両方において、UAE健康保険サードパーティアドミニストレーターズ業界全体の提案依頼書において臨床管理の成熟度が選定要因として高まっています。予測期間にわたって、疾病管理指標に結びついた成果連動型手数料がアドミニストレーター報酬のシェアを獲得する可能性があります。このエンドユーザーのミックスシフトは、UAE健康保険サードパーティアドミニストレーターズ市場における堅牢なアナリティクスとコンプライアンスの必要性を強化しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドバイとアブダビはUAE健康保険サードパーティアドミニストレーターズ市場の中核を担っており、ドバイは2025年に49.7%のシェアを持ち、デジタル化された事前承認とクレームに支えられ、アブダビのモデルはコーディングの厳密さを求めるDRG連動型償還によって形成されています。その他の首長国は、保険をビザの発行・更新に結びつける政策を通じて民間部門従業員および家事労働者に対する強制加入に移行しており、被保険者の加入と利用が拡大しています。これらの政策およびインフラの設定により、アドミニストレーターはサービスタイムラインとデータ標準へのコンプライアンスを維持しながら、より大きな取引量を処理できる立場に置かれています。この環境において、プロバイダーとアドミニストレーターは、メンバーの摩擦を低減するために正確な給付表示と紹介管理においてより緊密に連携しています。地理的なミックスは現在、UAE健康保険サードパーティアドミニストレーターズ市場において統一された品質基準とローカルルールの習熟を組み合わせることを必要としています[4]予防保健省、「リアヤティ」、MOHAP、mohap.gov.ae。

アブダビの償還近代化により、特に日帰り手術に関して、アドミニストレーターのワークフロー内での認可されたグルーピングおよびコード検索エンジンの重要性が高まっています。プラン設計の更新により、受付時およびクレーム審査中に正確に適用されなければならない診断および入院の自己負担額が成文化されています。2026年に開始された電子処方要件は、重複を防止し服薬遵守アウトリーチを支援できる服薬照合チェックを追加しています。これらのステップは、UAE健康保険サードパーティアドミニストレーターズ市場において正確な臨床文書化とコーディングの整合性を重視するモデルを強化しています。アドミニストレーターにとって、準備態勢はほぼリアルタイムの意思決定を支援できるコーダー、臨床レビュアー、および相互運用可能なシステムに依存しています。採用が成熟するにつれて、標準化されたクレーム編集と透明な監査証跡を通じて、出来高払い設定との運営上のギャップが縮小するでしょう。

ドバイでは、エンドツーエンドの電子クレーム管理が義務化されており、明示的な承認ウィンドウと決済期限に結びついており、手動サイクルへの許容度が圧縮されています。アドミニストレーターは、ペナルティおよび調査集約型の再提出を避けるために、受付時に資格審査、コーディング、および給付適用のための正確なルールエンジンを実行しなければなりません。その他の首長国は、加入が拡大しシステム採用が深まるにつれて、より構造化された審査に向かっています。連邦の交換イニシアティブは首長国間のデータ継続性を徐々に改善しており、これにより時間の経過とともに重複とデータ照合の問題が軽減されるはずです。複数首長国にまたがる存在と標準的な運営プロトコルを持つアドミニストレーターは、UAE健康保険サードパーティアドミニストレーターズ市場においてこれらの移行を管理するうえで最も適した立場にあります。政策施行とデジタルインフラのこの組み合わせは、2031年まで地理的なパフォーマンスプロファイルを形成し続けるでしょう。

競争環境

ペイヤーの入札がテクノロジー能力の比重を高めるにつれて、自動化、コンプライアンスの成熟度、および測定可能な臨床的影響をめぐる競争が激化しています。大手保険会社および地域プラットフォームに支援されたアドミニストレーターは、UAE健康保険サードパーティアドミニストレーターズ市場においてより迅速な処理時間と低い否認率を支援するAI対応の審査、コーディング品質保証、および不正アナリティクスを導入しています。プロバイダーとアドミニストレーターのパートナーシップは、早期介入を支援する予防スクリーニングと患者教育を可能にしながらアクセスを拡大しています。金融セクター規制の傘の下で、健全性とサイバーセキュリティの期待が認証されたシステム、透明な監査証跡、およびリアルタイムの不正報告の必要性を強化しています。これらの力は、テクノロジーとコンプライアンスの閾値を持続可能な形で満たすことができる十分な資本を持つ事業者にフィールドを絞り込んでいます。時間の経過とともに、UAE健康保険サードパーティアドミニストレーターズ市場は、堅牢な審査とアウトカム重視の疾病管理を組み合わせるプラットフォームを報酬するでしょう。

保険会社主導の近代化は、クラウドおよび機械学習機能を使用した資格審査、事前承認自動化、およびクレームルーティングに焦点を当てたデジタルトランスフォーメーションイニシアティブに見られます。透明なAI監査証跡、バイアス軽減、およびサイバーセキュリティ管理を実証するアドミニストレーターは、ペイヤーがこれらの基準を引き上げるにつれて入札でより高いスコアを獲得しています。アブダビにおける薬局のデジタル化と成文化されたコスト分担ルールは、UAE健康保険サードパーティアドミニストレーターズ市場における給付計算と薬剤安全性チェックの精度に対する共通の期待を促進しています。地域プレーヤーもまた、エンゲージメントを高める独自のクレームエンジンとメンバーアプリを持ってUAE事業を再開・拡大しています。これらの動きは、ヘッドカウントの線形的な増加なしに取引量の成長に対応するよう設計されたプラットフォームへの継続的な投資を示しています。予測期間にわたって、バイヤーの選定は運営上の卓越性と患者アウトカムの改善の両方を証明できるアドミニストレーターに収束するでしょう。

垂直統合も、保険会社がコアのクレームおよび承認ワークフローに対するビルド対バイ戦略を検討するにつれて検討されています。しかし、首長国全体で必要とされる専門的なコンプライアンスとマルチスタンダード統合を複製することはコストと複雑さを高め、UAE健康保険サードパーティアドミニストレーターズ市場における専任アドミニストレーターの役割を支えています。スポンサーがウェルネスおよび疾病プログラムから価値に基づく取り決めと測定可能な投資収益率を求めるにつれて、アドミニストレーターとプロバイダーのパートナーシップは拡大する可能性があります。連邦および首長国の規制当局がデジタルおよびセキュリティのベースラインを定義し続けるにつれて、監査済みの管理と実証された自動化を持つアドミニストレーターは防御可能な立場を維持するでしょう。競争の重心は、スケーラブルなテクノロジーと強力な臨床ガバナンスを組み合わせる事業者に留まり続けるでしょう。

UAE健康保険サードパーティアドミニストレーターズ業界リーダー

NEXtCARE Claims Management LLC

MedNet UAE

Neuron LLC

NAS Administration Services / NAS Neuron Health Services

Almadallah Healthcare Management FZ-LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:アブダビ保健局は2026年3月5日に通達USO/38/2026を発行し、アブダビ首長国のすべての医療施設に対して電子処方プラットフォームの実装を義務付け、リアルタイムの服薬照合を可能にし多剤投与リスクを低減するための処方のデジタルインフラを確立しました。

- 2025年11月:ドバイ保健局は2025年11月16日付で指令PD-05-2025を発行し、ドバイ規制下のすべての機関に対してeClaimLinkを通じたエンドツーエンドの電子クレーム管理を義務付け、事前承認、45日以内のクレーム決済に関する厳格なタイムラインを課し、遅延決済に対して日次遅延手数料を課しました。

- 2025年11月:アブダビ保健局は2025年9月26日に通達第2025/186号を発行し、シャドウ請求フェーズに続いて2025年11月1日付でアブダビ首長国における償還のための日帰り手術DRGシステムの実装を発表し、認可されたDRGツールと技術的なアップグレードを必要としました。

- 2025年9月:中央銀行、金融機関および活動の規制、ならびに保険業務に関する2025年連邦法令第6号が2025年9月16日に発効し、銀行および保険規制をUAE中央銀行の下に統合し、サードパーティアドミニストレーターを健全性およびサイバーセキュリティ基準に従う認可金融機関として再分類しました。

UAE健康保険サードパーティアドミニストレーターズ市場レポートの範囲

サードパーティアドミニストレーターは、健康保険クレームの処理を担当する機関です。TPAは、書類の取り扱いや病院の請求書の決済などの業務を管理することにより、保険クレームの決済を促進します。

UAE健康保険サードパーティアドミニストレーター市場は、ドバイ、アブダビ、およびその他の都市を含む地域別にセグメント化されています。

レポートは、上記のすべてのセグメントについて、収益(USD)ベースでUAEにおける健康保険TPA市場の市場規模と予測を提供しています。

| クレーム処理 |

| プロバイダーネットワーク管理 |

| 事前承認・利用審査 |

| ウェルネス・疾病管理 |

| 保険会社 |

| 自己保険雇用主 |

| 政府機関 |

| ドバイ |

| アブダビ |

| その他(シャルジャ、アジュマーン、ウンム・アル・クワイン、ラアス・アル・ハイマ、フジャイラ) |

| サービスタイプ別 | クレーム処理 |

| プロバイダーネットワーク管理 | |

| 事前承認・利用審査 | |

| ウェルネス・疾病管理 | |

| エンドユーザー別 | 保険会社 |

| 自己保険雇用主 | |

| 政府機関 | |

| 首長国別 | ドバイ |

| アブダビ | |

| その他(シャルジャ、アジュマーン、ウンム・アル・クワイン、ラアス・アル・ハイマ、フジャイラ) |

レポートで回答される主要な質問

UAE健康保険サードパーティアドミニストレーターズ市場の2031年までの予測規模と成長率はどのくらいですか?

UAE健康保険サードパーティアドミニストレーターズ市場規模は、2026年の4,537億USDから2031年までに5,949億USDに、2026年〜2031年の年平均成長率(CAGR)5.6%で上昇する見込みです。

UAE健康保険サードパーティアドミニストレーターズ市場で最も成長の速いサービスラインはどれですか?

ウェルネス・疾病管理は2031年までの年平均成長率(CAGR)11.6%で最も成長の速いサービスであり、糖尿病および高血圧プログラムにおける測定可能なアウトカムに対する雇用主の需要を反映しています。

2026年の規制はUAE健康保険サードパーティアドミニストレーターズをどのように形成していますか?

TPAは2025年連邦法令第6号の下で認可金融機関として位置付けられ、支払能力およびサイバーセキュリティ基準を満たさなければならない一方、ドバイは明確な承認および決済タイムラインを伴う電子クレームを義務付けています。

UAE健康保険サードパーティアドミニストレーターズ市場で最も急速に拡大しているエンドユーザーはどれですか?

自己保険雇用主は、スポンサーが透明でデータ豊富な管理とカスタマイズされた慢性疾患ケアプログラムを求めるにつれて、年平均成長率(CAGR)9.7%で最も成長の速いエンドユーザーです。

UAEのアドミニストレーターに最も影響を与える地理的トレンドは何ですか?

その他の首長国は、保険をビザの発行・更新に連動させる連邦政策により、2031年までの年平均成長率(CAGR)13.9%で最も成長の速い地域です。

アドミニストレーターの入札で優先されるテクノロジーはどれですか?

ペイヤーの提案依頼書は、DHA(ドバイ保健局)およびDoH(アブダビ保健局)の要件にわたる監査対応の管理を持つAI対応の審査、コーディング品質保証、不正アナリティクス、および相互運用可能なシステムを優遇しています。

最終更新日: