UAEの商用車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

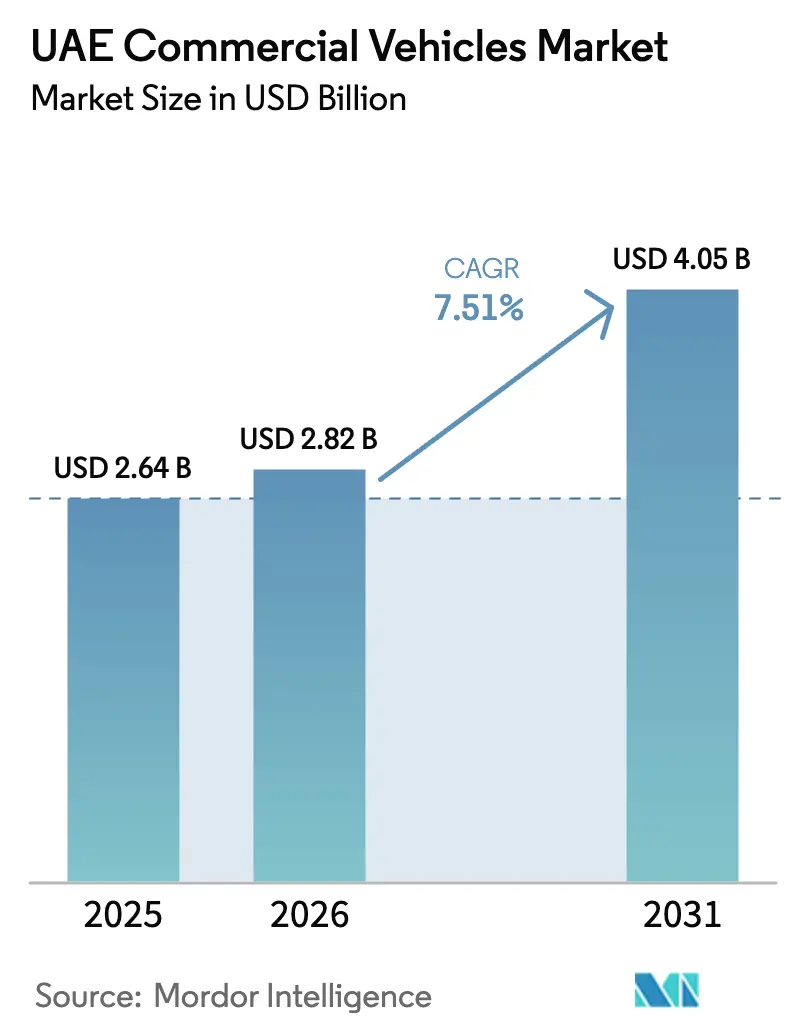

| 基準年の市場規模 (2025) | 2.64 十億米ドル |

| 市場規模 (2026) | 2.82 十億米ドル |

| 市場規模 (2031) | 4.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEの商用車市場分析

UAEの商用車市場規模は2025年に26億4,000万USDと評価され、2026年の28億2,000万USDから2031年には40億5,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は7.51%です。三つの主要な変化—エティハド・レールによる広範な貨物幹線の確立、Eコマースの急速な台頭、および公共部門による積極的な電動化義務付け—が、フリート調達の状況を再形成し、車両需要を多様化させています。鉄道接続は現在、主要回廊周辺に大型トラック業務を集中させており、今後数年間で大幅な成長が見込まれるドバイのオンライン小売市場は、ハブ・アンド・スポーク型の幹線ルートにおける小型商用バンおよびクラス1ピックアップへの需要を牽引しています。同時に、国家気候変動計画は電気バスおよびハイブリッドトラックの普及を加速させており、補助金が縮小する前に確保するよう自治体に促しています。その結果、UAEのフリート事業者は戦略を再調整し、積載柔軟性、推進方式の選択、およびコンプライアンス要件のバランスを取っています。

主要レポートのポイント

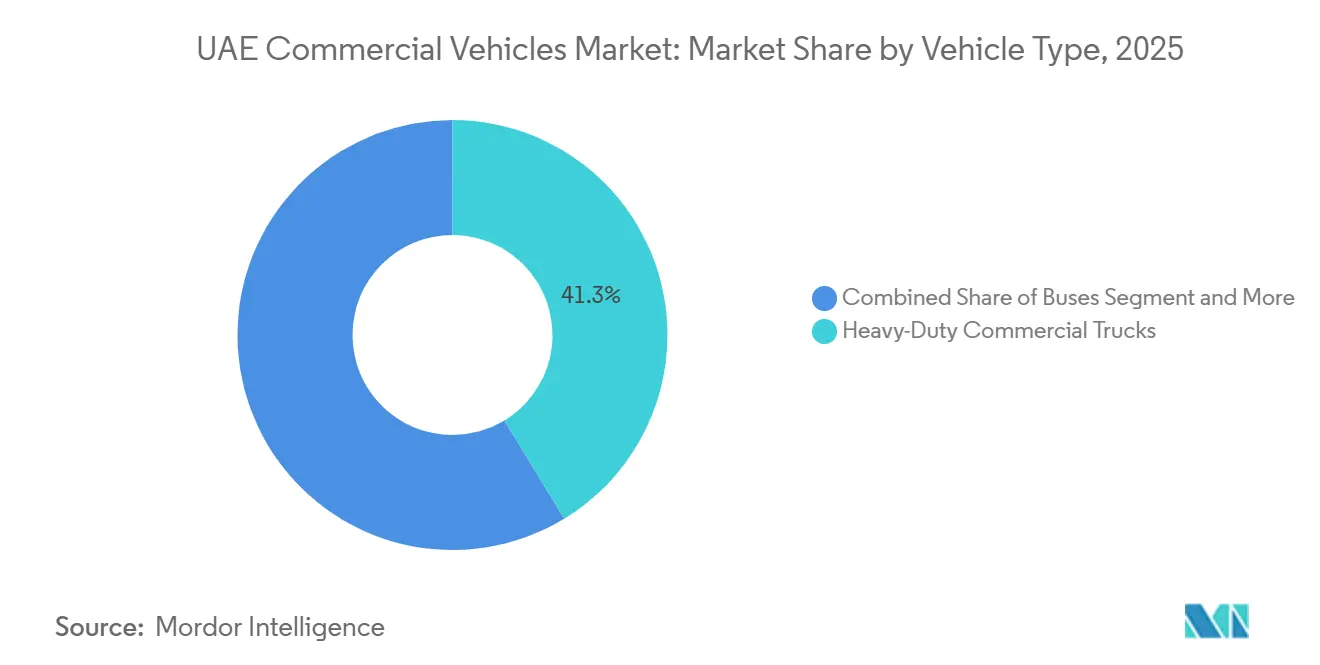

- 車両タイプ別では、大型商用トラックが2025年のUAEの商用車市場シェアの41.27%を占め、一方バスは2031年までに7.55%のCAGRで最も速い車両タイプ別成長を記録する見込みです。

- 推進方式別では、電気推進が7.61%のCAGRで最も急速な成長を記録する見込みですが、内燃機関は2025年の推進方式全体の63.37%を維持しています。

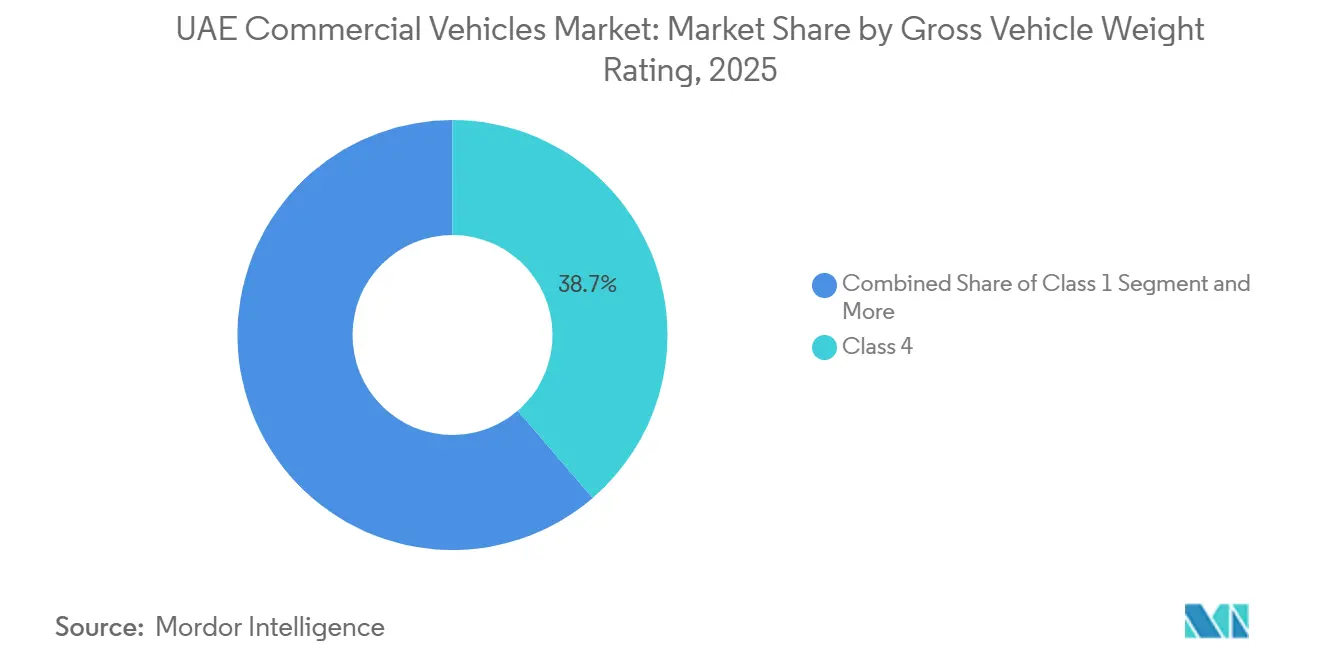

- 車両総重量等級別では、クラス4車両(7.5〜16トン)が2025年のUAEの商用車市場規模の38.71%を占めましたが、クラス1ピックアップは2026年から2031年にかけて7.64%のCAGRで拡大すると予測されています。

- 最終用途産業別では、物流・Eコマースが2025年のUAEの商用車市場規模の53.27%のシェアを占めましたが、公共交通は2031年までに7.59%のCAGRで成長すると予測されています。

- 地域別では、ドバイが2025年の地域需要の43.37%を占め、2031年までに7.57%の最高地域CAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

UAEの商用車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチモーダル貨物回廊(エティハド・レール接続) | +2.1% | 全国規模、アブダビおよび北部首長国で最も強い | 中期(2〜4年) |

| 急速な都市化とEコマースの急成長 | +1.8% | ドバイ、アブダビ、シャルジャ | 短期(2年以内) |

| 公共部門フリートの電動化目標 | +1.5% | ドバイ、アブダビ | 長期(4年以上) |

| エキスポシティ・ドバイの物流レガシー | +1.2% | ドバイ、シャルジャへの波及 | 中期(2〜4年) |

| OEMキャプティブによる高残存価値ファイナンスパッケージ | +1.0% | 全国規模 | 短期(2年以内) |

| 専用「スマート・自律走行車」サンドボックスゾーン | +0.8% | ドバイ、アブダビへの潜在的波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチモーダル貨物回廊(エティハド・レール接続)

2024年のエティハド・レール完成により、長距離輸送量が道路から鉄道へシフトすることが期待されており、これによりトラック業務は港湾、鉄道デポ、および物流センター間の高稼働率シャトル輸送に絞られる見込みです。フリート事業者は大型トラックの更新をさらに1年程度延期できるようになり、2027〜2028年に同期した耐用年数末期資産の波が生じます。鉄道幹線はラス・アル・ハイマおよびフジャイラの工業地帯も開放し、これらの首長国における建設・自治体向け車両への追加需要を刺激します。鉄道ネットワークに関連する契約入札を行う運送業者にとって、ISO 668インターモーダル規格への準拠が急速に義務化されつつあり、UAEの商用車市場における市場支配力がさらに集中しています [1]「エティハド・レール、国家ネットワークを完成」、エティハド・レール、etihadrail.ae。

急速な都市化とEコマースの急成長

ドバイおよびアブダビの大都市圏では、当日配送へのニーズが高まり、小型商用バンおよびクラス1ピックアップの更新サイクルが短縮されており、歴史的な基準と比較して大幅に短くなっています。エキスポシティ・ドバイおよびドバイ・サウス周辺に立地するフルフィルメントセンターにより、運送業者は非常に短時間で都市部の消費者に到達できます。この効率性により、高い資産稼働率を維持しながらもフリートを拡大する事業者が増えています。シャルジャでは、首長国間のEコマース流通の大幅な増加に伴う顕著な波及需要が見られ、共有回廊における小型車両の走行距離が増加しています。大手物流事業者は規模の優位性を活かし、非常に競争力のある金利でファイナンスを確保しています。一方、中小企業はより高いリース費用に苦しんでおり、参入障壁が顕著に高くなっています。競争力を維持するために必要な資本集約性を示す例として、dnataはドバイ・サウスの大型倉庫に注目すべき投資を行っています [2]「dnatがドバイ・サウスに新倉庫を開設」、dnata、dnata.com。

公共部門フリートの電動化目標

今世紀半ばまでに、連邦および首長国当局は大規模な移行を目指しており、バスの大多数を電動化し、トラックの相当部分をプラグインまたはハイブリッド化することを目標としています。ただし、補助金の窓口が早期調達を促しているため、近期に焦点が当てられています。近年、ドバイのRTA(道路交通局)は大規模なバス発注を行い、その中には中通(Zhongtong)製の複数の電気ユニットが含まれており、総所有コストの現在のプレミアムを受け入れる公共の意欲が示されています。一方、アブダビのグリーンバスプログラムは電気バスおよび燃料電池バスを導入し、民間フリートへのこれらの技術の検証プラットフォームとして機能しています。普及を遅らせる事業者は、ゼロエミッション車両を資格要件とする自治体入札から除外されるリスクがあります。商用電気車両のパイロットから始まり、将来的に大幅な拡大を目指すRoad2.0イニシアチブは、UAEの商用車市場において早期採用者が恩恵を受ける急峻な学習曲線を強調しています [3]「RTAが11億AEDのバス契約を授与」、道路交通局、rta.ae。

エキスポシティ・ドバイの物流レガシー

エキスポシティのマスタープランは、旧世界博覧会の敷地をアル・マクトゥーム国際空港およびジェベル・アリ港に接続する恒久的な物流・テクノロジーハブに転換します。専用貨物レーンと15キロメートルの自律走行車ゾーンにより、中型冷蔵トラックおよび小型バンがドバイ南部で30分以内の配送を実現する密な都市ループに組み込まれます。DEWAの1.25メガワットPEM電解槽による現地水素製造は、燃料電池フリートの概念実証として機能し、航続距離への不安を軽減します。このモデルは現在、同様のマルチモーダル接続性を持つ物流パークを発表したシャルジャおよびアブダビにも影響を与えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー不足による賃金インフレ | -0.9% | 全国規模 | 中期(2〜4年) |

| レンタルおよびライドシェアの普及拡大 | -0.7% | ドバイ、アブダビ | 短期(2年以内) |

| 水素充填インフラ整備の遅延 | -0.6% | 全国規模 | 長期(4年以上) |

| 貨物専用VAT抜け穴の廃止(2027年) | -0.5% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライバー不足による賃金インフレ

2025年には、大型トラックドライバーの賃金が前年比で大幅に上昇し、旧来のコスト前提に基づいて価格設定された長期契約に縛られた運送業者の営業利益率に圧力をかけています。さらに、住宅手当やボーナスを含む定着プログラムが運送業者のコストをさらに押し上げています。自律走行トラックへの関心は高まっているものの、規制の枠組みはドバイの限られた自律走行ゾーンに限定されており、主に旅客輸送に対応しています。その結果、この労働力のボトルネックは、特に建設および自治体サービス分野においてプロジェクトの遅延を引き起こしています。

レンタルおよびライドシェアの普及拡大

フリートレンタルプラットフォームにより、中小物流企業は固定資本支出を変動的な運営費用に転換できるようになっています。このシフトにより、直接販売台数が大幅に減少しています。UAEの商用車市場では、経済的耐用年数にわたって複数の賃借人にサービスを提供する単一のレンタル車両が、純新規需要を抑制しています。レンタル事業者は完成車メーカーから大幅なボリュームディスカウントを確保し、キャプティブファイナンス部門の残存価値の前提に挑戦しています。これにより、小売購入者の総所有コストが上昇します。さらに、共有フリートモデルはテレマティクスおよび予知保全の普及を加速させています。レンタル会社は膨大な資産プールにわたってこの技術を償却することで、オーナーオペレーターとの効率性の差を広げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:バスが電動化の波をリード

バスは、ゼロエミッションフリートを優先する自治体発注を背景に、2031年までに7.55%のCAGRで最も速い成長軌跡を記録しました。RTAの2025年における複数ユニットの契約(40台の電気中通モデルを含む)は、重要なコミットメントを示しています。一方、大型トラックは港湾から内陸への貨物輸送および建設輸送の継続的な優位性により、2025年のUAEの商用車市場の41.27%を維持しました。エティハド・レールの拡張により、長距離貨物の一部が鉄道にシフトし、大型トラック需要は緩和されますが、ファーストマイルおよびラストマイルの役割での使用は強化されると予想されます。

小型商用バンおよびピックアップはEコマースフルフィルメントに不可欠であり続けています。2024年4月からアル・マサウードが販売するDongfeng EV400などの電気参入車は、低排出構成への高まる需要を示しています。公共バスの電動化は民間フリート全体の技術リスク認識を低下させ、他の車両クラスへの将来的な普及を促進しています。アブダビでの補完的な水素バスパイロットはインフラのボトルネックに対するヘッジとなり、改善されたメンテナンスネットワークはUAEの商用車市場における電気とディーゼルの総所有コストの差を縮小するのに役立っています。

注記: 全セグメントのシェアはレポート購入後に入手可能

推進方式別:電気バリアントが内燃機関を上回る成長

電気推進は2031年までに7.61%のCAGRで成長すると予測されており、全推進カテゴリーの中で最も急峻な上昇ですが、ディーゼルおよびCNGエンジンは依然として2025年の納車台数の63.37%を占めています。Road2.0プログラムの2030年までに大規模な電気商用車を目標とする計画は、特に都市配送および自治体フリートにおける年間登録台数の増加につながります。バッテリー電気トラックおよびバスは短距離運用に浸透しており、DHLによるMercedes-Benz eActros 300の導入やBEEAH GroupによるeEconic塵芥車の使用がその証拠です。

燃料電池モデルはインフラ制約に直面しており、ADNOCのマスダールシティH2GOステーションが唯一の高速グリーン水素ポンプとして残っています。ハイブリッドおよびプラグインハイブリッドパワートレインは、航続距離への不安と充電時間の課題が未解決のまま、運用上の柔軟性を提供しながら中間的なギャップを埋めています。Tata MotorsおよびAshok Leylandの2025年湾岸ローンチ(ユーロ6準拠および電気バリアントを含む)は、推進技術が多様化する中でUAEの商用車市場内の競争激化を示しています。

車両総重量等級別:クラス1ピックアップが急増

1.8トン未満のクラス1車両は、密集した都市中心部でラストマイル配送およびユーティリティサービスが増加するにつれ、2031年までに7.64%のCAGRで成長する見込みです。一方、クラス4トラック(7.5〜16トン)は2025年需要の38.71%を占めましたが、鉄道シフトにより首長国間ルートの長距離トラック走行距離が減少するため、減速に直面しています。クラス2およびクラス3トラックは中距離都市貨物輸送において引き続き重要性を維持しています。

クラス5重量車両は16トンを超え、港湾から内陸への貨物輸送を担います。2025年5月に発表されたVolvoのFMX(58トン総重量)は、積載量最大化のトレンドを強調しています。トン級の二極化は明確です:事業者は都市内業務向けに小型の機動性の高いバンに縮小するか、より少ないが重い輸送のために大容量リグに拡大するかのいずれかであり、中型車両の需要を圧迫しています。アブダビの統合交通センターによる重量検査の強化はコンプライアンスを促進し、UAEの商用車市場全体での適正規模化戦略を促しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

最終用途産業別:公共交通が勢いを増す

物流・Eコマースはオンライン小売の拡大と産業生産の回復を背景に、2025年需要の53.27%を占めました。しかし、公共交通は大規模なバス調達とゼロエミッション義務化目標に牽引され、2031年までに7.59%の最速セグメントCAGRを達成する軌道にあります。建設・鉱業需要は循環的ですが、2025年末までのアブダビによるハイテク清掃車両の採用に見られるように、自治体車両の近代化から恩恵を受けています。

電気公共バスフリートは、隣接する民間セグメントが活用できる充電インフラの規模の経済を生み出します。水素バスの試験はバッテリー電気の導入を補完し、デポ充電が実現不可能なルートに対する選択肢を構築しています。物流企業は自治体の電動化成功を見て、メンテナンスコストの節約が10〜20%のコストプレミアムを相殺できる場合に電気配送バンの追加を開始しています。この強化ループはUAEの商用車市場内での技術普及を加速させています。

地域分析

ドバイは2025年需要の43.37%を占め、2031年までに7.57%のCAGRで拡大すると予測されています。ジェベル・アリ港は2022年に膨大な税関申告を処理し、ドバイ税関は2023年上半期にハッタ国境を通じて1日平均260台のトラックを通関させており、処理量の高さを示しています。RTAの前倒しバス調達と15キロメートルの自律走行車ゾーンは、この首長国を技術採用を加速させる規制サンドボックスとして位置付けています。

アブダビは数量では後れを取っていますが、ゼロエミッションイニシアチブでは先頭に立っています。グリーンバスプログラムは2025年にVolvoのバッテリー電気バスおよびHyundaiの燃料電池バスを運行に投入し、ADNOCのマスダールシティ水素ステーションがこれを支援しています。2025年末までに数百台のスマート自治体車両が導入され、継続的な公共投資が強調されています。シャルジャはドバイの南部物流ベルトへの近接性から物流量の波及を取り込み、BEEAH GroupによるMercedes-Benz eEconic塵芥車を運用しています。

エティハド・レールによって開放された工業回廊は、ラス・アル・ハイマ、フジャイラ、およびアジュマンに現代的なフリート要件を拡大しています。北部首長国の事業者は現在、国家貨物契約の入札においてISO 668コンプライアンス義務に直面しており、これらの市場をより広いUAEの商用車市場にさらに統合しています。

競争環境

欧州の大手企業—Mercedes-Benz、Volvo、Scania、およびMAN—は、長年の販売代理店パートナーシップを活用し、残存価値保証を提供することで、大型車および高級バスセグメントで引き続き優位を保っています。一方、中国メーカーは特に低トン数および電気セグメントで急速に市場参入を進めています。2024年初頭、アル・マサウードはDongfengの独占販売代理店として電気トラックとディーゼルピックアップを展開しました。同時に、King LongおよびFotonは地元代理店を通じてミニバスおよびスクールバスのポートフォリオを拡大しました。AutoDataのデータは、過去1年間で中国ブランドへの需要が大幅に急増し、市場シェアが小さな存在からより注目される位置へと上昇したことを示しています。

Hino、Isuzu、Mitsubishi Fusoを含む日本メーカーは、中型セグメントにおける燃費効率と耐久性を強調しています。アル・ハブトール・モーターズは最近、販売代理店としての実績が評価され、ブランドの確固たる市場プレゼンスが強調されています。技術分野が主要な競争の場として浮上しています。2025年半ば、EinrideはDP World Dubaiに向けてアップグレードされた電気トラックを展開し、Falcon Riseグリッド内に相当数の電気・自律走行車両を配備するという広範なビジョンを掲げています。一方、Switch Mobilityのような機動力のある企業は、車両、充電インフラ、およびメンテナンスサービスを包括した電動化ソリューションを提供することでニッチを開拓しています。

潜在的な成長分野には、電気小型商用バン、都市間輸送向け燃料電池トラック(特に水素小売が普及するにつれて)、およびドバイのサンドボックス規制に沿った自律走行車両の統合が含まれます。ISO 668準拠のトレーラーおよびコンテナシャーシをファイナンスできる完成車メーカーは、調達上の大きな優位性を得る可能性があります。これらの戦略的ニッチを巧みに活用することが、UAEの商用車市場における競争優位の確保に向けた鍵となり得ます。

UAEの商用車産業リーダー

Mercedes Benz Group

Volvo Group

Tata Motors

Dongfeng Commercial Vehicle Company Limited

Volkswagen AG (MAN Truck & Trucks)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:百度アポロ・ゴーは、計画中の1,000台の自律走行車両フリートを管理するため、ドバイに初の海外「アポロ・ゴー・パーク」を設立しました。

- 2025年3月:BYDは最近、湾岸フリートのニーズに対応するために特別に設計されたT5小型トラック、ETH8中型トラック、およびB12全電気バスを発表しました。これらの車両は、地域における運用効率の向上と持続可能な輸送ソリューションの促進を目的としています。

UAEの商用車市場レポートの調査範囲

レポートの調査範囲には、車両タイプ(バス、大型商用トラック、中型商用トラック、小型商用ピックアップトラック、小型商用バン)、推進方式(電気および内燃機関)、車両総重量等級(クラス1、クラス2、クラス3、クラス4、クラス5)、最終用途産業(物流・Eコマース、建設・鉱業、公共交通、公益・自治体サービス、その他(農業・小売))、および地域別(アブダビ、ドバイ、シャルジャ、アラブ首長国連邦のその他地域)が含まれます。

| バス |

| 大型商用トラック |

| 中型商用トラック |

| 小型商用ピックアップトラック |

| 小型商用バン |

| 電気 | バッテリー電気 |

| 燃料電池電気 | |

| ハイブリッド電気 | |

| プラグインハイブリッド電気 | |

| 内燃機関(ICE) | ディーゼル |

| 圧縮天然ガス(CNG) | |

| ガソリン | |

| 液化石油ガス(LPG) |

| クラス1(1.8トン未満) |

| クラス2(1.8〜3.5トン) |

| クラス3(3.5〜7.5トン) |

| クラス4(7.5〜16トン) |

| クラス5(16トン超) |

| 物流・Eコマース |

| 建設・鉱業 |

| 公共交通 |

| 公益・自治体サービス |

| その他(農業、小売) |

| アブダビ |

| ドバイ |

| シャルジャ |

| アラブ首長国連邦のその他地域 |

| 車両タイプ別 | バス | |

| 大型商用トラック | ||

| 中型商用トラック | ||

| 小型商用ピックアップトラック | ||

| 小型商用バン | ||

| 推進方式別 | 電気 | バッテリー電気 |

| 燃料電池電気 | ||

| ハイブリッド電気 | ||

| プラグインハイブリッド電気 | ||

| 内燃機関(ICE) | ディーゼル | |

| 圧縮天然ガス(CNG) | ||

| ガソリン | ||

| 液化石油ガス(LPG) | ||

| 車両総重量等級(トン数クラス)別 | クラス1(1.8トン未満) | |

| クラス2(1.8〜3.5トン) | ||

| クラス3(3.5〜7.5トン) | ||

| クラス4(7.5〜16トン) | ||

| クラス5(16トン超) | ||

| 最終用途産業別 | 物流・Eコマース | |

| 建設・鉱業 | ||

| 公共交通 | ||

| 公益・自治体サービス | ||

| その他(農業、小売) | ||

| 地域別 | アブダビ | |

| ドバイ | ||

| シャルジャ | ||

| アラブ首長国連邦のその他地域 | ||

レポートで回答される主要な質問

2026年のUAEの商用車市場の規模はどのくらいですか?

UAEの商用車市場規模は2026年に28億2,000万USDに達し、2031年までに40億5,000万USDに達すると予測されています。

UAEにおける商用車販売の予測成長率はどのくらいですか?

全体的な需要は2026年から2031年にかけて7.51%のCAGRで増加すると予想されています。

近期において最も速く拡大する車両タイプはどれですか?

自治体の電動化プログラムに牽引されたバスは、2031年までに7.55%のCAGRで成長すると予測されています。

電気モデルはディーゼルユニットと比較してどのようなパフォーマンスを示していますか?

電気バリアントは最も速く成長する推進クラスであり、7.61%のCAGR予測を持っていますが、ディーゼルは依然として絶対的な数量では優位を保っています。

ゼロエミッションフリートの採用をリードしている首長国はどこですか?

アブダビはグリーンバスプログラムおよびマスダールシティにおけるUAE初の高速水素ステーションを通じて急速に前進しています。

既存の完成車メーカーに対する主な競争上の脅威は何ですか?

中国ブランドの急速な台頭と、ターンキー電動化および自律走行ソリューションを提供するテクノロジー中心の参入企業が競争力学を再形成しています。

最終更新日: