カナダ商用車市場規模・シェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 23.7 十億米ドル |

| 市場規模 (2029) | 25.43 十億米ドル |

| 成長率 (2025 - 2029) | 1.78% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ商用車市場分析

カナダ商用車市場規模は2025年に237億USDと推定され、2029年までに254.3億USDに達し、予測期間(2025年〜2029年)においてCAGR 1.78%で成長する見込みです。

カナダの商用車市場は、都市化と変化するモビリティパターンによって大きな変革を経験しています。カナダの人口の約81.3%が都市部に居住しており、商業輸送インフラとラストマイル配送サービスへの圧力が高まっています。都市化の進展により、高密度な都市環境を走行しながら運用効率を維持できる効率的な商用車への需要が急増しています。この都市集中は特に小型商用車セグメントに恩恵をもたらしており、大都市圏における中小企業支援の重要な要素として台頭しています。

市場環境は強力な業界統合によって特徴付けられており、主要メーカーが戦略的取り組みと技術革新を通じてポジションを強化しています。Ford Motor Companyは33.4%の市場シェアで市場リーダーシップを維持しており、他の主要プレーヤーが競争力学を形成しています。これらの確立されたメーカーは、進化する顧客ニーズに応えるために高度な車両技術の開発と製品ポートフォリオの拡大にますます注力しています。業界では、技術進歩と市場拡大を加速させることを目的とした複数の戦略的パートナーシップおよびコラボレーションが見られます。

持続可能な輸送ソリューションへの移行は、カナダの商用車セクターにおける定義的なトレンドとなっています。2022年時点で、同国は2万900か所の公共充電ステーションを整備しており、電気商用車を支援するための重要なインフラ開発を示しています。この堅牢な充電インフラにより、フリートオペレーターや企業が商用車ニーズに対する電気代替車を検討するよう促されています。主要メーカーはこの変化に対応し、新しい電気自動車モデルを導入し、持続可能な車両ラインナップを拡大しています。

市場では、車両コネクティビティと自動化機能における実質的な技術進歩が見られます。商用車メーカーは、運用効率と安全性を向上させるために先進運転支援システム(ADAS)、テレマティクス、フリート管理ソリューションを組み込んでいます。市場シェアの76.9%を占める小型商用車は、現代のビジネスニーズに応えるために高度な技術機能を搭載するケースが増えています。これらの技術的改善は、車両性能を向上させるだけでなく、カナダ全土の企業における運用コストの削減とフリート管理能力の向上にも貢献しています。

カナダ商用車市場トレンドと洞察

政府の取り組みとカナダにおける消費者採用の増加により、電気自動車の販売増加が見込まれる

- カナダでは近年、電気自動車への需要が著しく成長しています。EVに関する認知度の向上、従来型車両に対する電気自動車の優位性、および電気自動車採用に関する政府規制が、消費者を徐々に電気自動車へとシフトさせています。政府は2022年3月に気候計画を導入し、2026年までに販売される新車の少なくとも20%がゼロエミッション車であることを義務付けています。政府は気候計画の目標達成のために91億USDの投資を約束しています。こうした要因により、同国では2021年比で2022年の電気自動車需要が31%増加しました。

- トラックやバスなどの商用車による排出ガスを抑制するため、カナダ政府はさまざまな措置と計画を提案しました。2022年4月、政府はよりクリーンな車両の販売を促進するための排出削減計画を発表しました。道路上のすべての大型車両(トラックやバスなど)は、2035年までにクリーン燃料で走行する必要があります。その結果、カナダ全土で2021年比2022年の電気商用車販売が119%増加しました。

- カナダ政府は、道路上の既存車両を電動化することで汚染を削減するためのさまざまな投資を計画しています。2022年3月、政府は道路上の大型・重量トラックを改造するために1億9,960万USDを投資しました。電気自動車や電気バスなどのセグメントへの同様の政府投資は、2024年から2030年にかけてカナダ全土での電気自動車需要を高めると期待されています。

レポートに掲載されているその他の主要業界トレンド

- カナダの人口は2017年から2030年にかけて着実に増加すると予測されており、将来の需要に対応するための住宅、医療、教育などのセクターにおける積極的な計画の必要性が浮き彫りになっています

- カナダの一人当たりGDPは、技術、持続可能性、経済力に牽引され、回復力と上昇トレンドを示しています

- カナダの車両購入消費者支出(CVP)は、堅固な経済的基盤、技術的進歩、および持続可能な輸送オプションへのシフトを反映して成長すると予測されています

- グローバルな要因に起因するカナダのインフレは、経済的信頼と成長により安定化する見込みです

- カナダの自動車ローン金利は、国内外の要因の中で経済的安定を維持するための慎重なアプローチを反映して、着実に低下しています

- カナダのEV充電インフラは成長を遂げており、低速充電ステーションが42%増加し、急速充電ステーションが25%増加しました

- 外国投資の増加と国内生産がカナダの電気自動車市場を牽引しています

- 新製品の発売と事前注文が2024年のカナダの電気自動車市場を牽引すると予測されています

- カナダのLPIスコアは3.73〜3.93の間で推移し、一貫した物流パフォーマンスを示しています

- カナダのガソリン価格は2022年6月に1リットルあたり1.59USDの過去最高値に達しました

- 市場は過去5年間で変動を経験しており、ブランドは変化する需要に対応するために戦略を調整しています

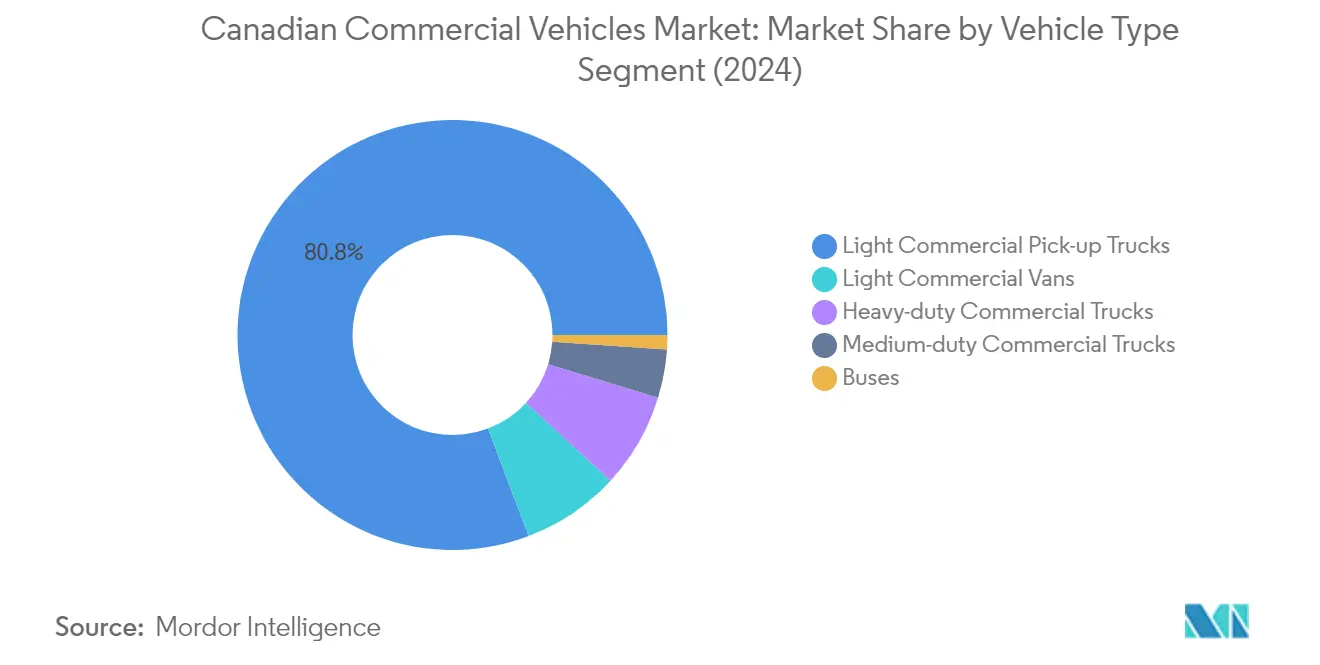

セグメント分析:車両タイプ

カナダ商用車市場における小型商用ピックアップトラックセグメント

小型商用ピックアップトラックはカナダの商用車市場を支配しており、2024年に約81%の市場シェアを占めています。この大きな市場プレゼンスは、建設・農業から配送サービスに至るまで、多様な商業用途に対応できる汎用性に起因しています。このセグメントの優位性は、成長するeコマースセクターとラストマイル配送ソリューションへの需要増加によってさらに強化されています。さらに、このセグメントは、厳しい気象条件に耐えながら運用効率を維持できる車両に対するカナダ企業の好みからも恩恵を受けています。堅牢なアフターマーケットサポートネットワークとさまざまなカスタマイズオプションの利用可能性が、セグメントの市場ポジションをさらに強化しています。メーカーは、競争上の優位性を維持するために、小型商用車モデルに高度な安全機能と燃費効率の高い技術を導入することにますます注力しています。

カナダ商用車市場におけるバスセグメント

商用バスセグメントは、都市化の進展と持続可能な公共交通ソリューションへの関心の高まりに牽引され、カナダの商用車市場において最も急成長しているカテゴリーとして台頭しています。このセグメントは2024年から2029年にかけて堅調な成長が見込まれており、メーカーは厳格な排出規制に対応するために電気・ハイブリッドバスモデルの導入に注力しています。この成長は、公共交通インフラへの多額の政府投資と、市営交通機関によるゼロエミッションバスの採用増加によって支えられています。セグメントの拡大は、バッテリー技術と充電インフラの技術的進歩によってさらに後押しされており、電気バスの長距離運行がより実現可能になっています。さらに、都市部における炭素排出削減への関心の高まりと、スクールバス輸送サービスへの需要増加が、セグメントの加速的な成長軌道に貢献しています。

車両タイプにおけるその他のセグメント

カナダの商用車市場におけるその他のセグメント(小型商用バン、大型商用トラック、中型商用トラックを含む)は、それぞれ商業輸送セクターのさまざまな側面において重要な役割を果たしています。小型商用バンは都市配送サービスや中小企業の業務に不可欠であり、都市環境での機動性と効率性を提供しています。大型商用トラックは長距離輸送と物流の基盤として機能し、州間商業と大量貨物輸送を促進しています。中型商用トラックは小型と大型の車両の間を埋め、地域配送ニーズや廃棄物管理・建設などの特殊用途に対応しています。これらのセグメントは、特に代替燃料の採用と自律走行能力の面で、さまざまなレベルの技術的進歩を経験しています。

セグメント分析:推進タイプ

カナダ商用車市場におけるICEセグメント

内燃機関(ICE)セグメントはカナダの商用車市場を引き続き支配しており、2024年に約90%の市場シェアを占めています。この大きな市場プレゼンスは、確立されたインフラ、燃料ステーションの広範な利用可能性、およびカナダの多様な気候条件における実証済みの信頼性に起因しています。このセグメントの強みは、ICE車両が長距離輸送と過酷な産業運用に優れる大型用途において特に顕著です。従来のディーゼルおよびガソリン動力の商用車は、初期取得コストの低さ、広範なサービスネットワーク、および慣れ親しんだメンテナンス要件により、多くのフリートオペレーターに引き続き好まれています。このセグメントの回復力は、燃費効率技術の継続的な改善と、ますます厳格化する排出基準を満たすための従来型パワートレインの最適化によってさらに支えられています。

カナダ商用車市場におけるBEVセグメント

バッテリー電気自動車(BEV)はカナダの商用車市場において最も急成長しているセグメントとして台頭しており、2024年から2029年にかけて約41%の成長率が見込まれています。この顕著な成長軌道は、ゼロエミッション車への多額の政府インセンティブ、充電インフラネットワークの拡大、および持続可能性目標に対する企業のコミットメントの増加など、複数の要因によって牽引されています。フリートオペレーターは、特に運用・メンテナンスコストの削減という観点から、電気自動車の長期的なコストメリットをますます認識しています。このセグメントの成長は、バッテリー技術の技術的進歩によってさらに支えられており、航続距離の向上と充電時間の短縮が実現しています。主要メーカーは電気商用車のラインナップを拡大し、都市配送バンから中型トラックまで、さまざまな商業用途向けに特別設計された新モデルを導入しています。

推進タイプにおけるその他のセグメント

推進タイプカテゴリーにおけるその他のセグメントには、ハイブリッド車(HEVおよびPHEV)と燃料電池電気自動車(FCEV)が含まれており、それぞれが市場のよりクリーンな輸送ソリューションへの移行において独自の役割を果たしています。ハイブリッド車はブリッジ技術として機能し、従来型パワートレインの運用上の柔軟性を維持しながら排出ガスを削減します。これらの車両は、回生ブレーキシステムが頻繁な発進・停止運転から恩恵を受ける都市配送用途において特に人気があります。一方、燃料電池技術はまだ初期段階にあるものの、迅速な燃料補給時間と長距離走行能力を提供することで長距離輸送における可能性が注目されています。両セグメントは商業フリートオペレーターが利用できる推進オプションの多様化に貢献し、環境上の考慮事項と運用要件のバランスをとる代替手段を提供しています。

競争環境

カナダ商用車市場のトップ企業

カナダの商用車市場は、主要プレーヤー間の激しいイノベーションと戦略的展開によって特徴付けられています。企業は電気・自律走行車技術に多額の投資を行っており、特にゼロエミッション商用車と先進運転支援システムの開発に注力しています。柔軟な製造施設と適応性のあるサプライチェーンネットワークの構築を通じて運用上の機動性が示されており、市場需要への迅速な対応が可能となっています。充電インフラとバッテリー技術の開発における戦略的パートナーシップとコラボレーションがますます普及しています。企業はカナダ全土で新しい製造施設、研究開発センター、ディーラーネットワークを通じてプレゼンスを拡大しながら、アフターセールスサービス能力を同時に強化しています。業界では、企業が高度な製造プロセスを実装し、商業フリート管理能力を向上させるためのコネクテッドビークルソリューションを開発するなど、デジタル化への大きな推進力が見られます。

グローバル自動車大手が市場を支配

カナダの商用車市場は高い統合度を示しており、広範な製造能力と流通ネットワークを持つ確立されたグローバル自動車メーカーが支配しています。これらの主要プレーヤーは、国際的な経験、技術的専門知識、および規模の経済を活用して市場ポジションを維持しながら、カナダ市場固有の要件と規制に対応するためにオファリングを適応させています。市場構造は、研究開発に多額の投資ができ、包括的なディーラーネットワークを維持し、小型商用車から大型トラックまで多様な製品ポートフォリオを提供できる大企業に有利です。

市場では、特に電気・自律走行車開発における技術能力の強化を目的とした戦略的な合併・買収が見られます。企業は開発コストを共有し、新興技術のイノベーションを加速させるために合弁事業と戦略的提携を形成しています。地元プレーヤーは数が少ないものの、特定の市場セグメントや特殊な車両用途に注力することが多く、専門的なオファリングと強力な地域プレゼンスを通じて存在感を維持しています。競争環境は、革新的な技術とビジネスモデルで従来のプレーヤーに挑戦する新しい電気自動車メーカーの参入によってさらに形成されています。カナダのセミトラックブランドの存在は、地域ニーズに合わせたソリューションを提供することで、市場ダイナミクスに独自の側面を加えています。

イノベーションと持続可能性が将来の成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、技術革新と持続可能性への取り組みに注力することが不可欠です。企業は電気・代替燃料車両の開発に投資しながら、商業フリートオペレーターや政府機関との強固な関係を維持する必要があります。成功要因には、包括的な充電インフラネットワークの構築、競争力のある資金調達ソリューションの提供、および高度なテレマティクスとフリート管理サービスの提供が含まれます。排出ガスや安全基準に関する規制の変化に適応しながらコスト競争力を維持する能力が、長期的な成功に不可欠となります。

新規参入者とチャレンジャーブランドは、特に電気自動車分野において、特定の市場セグメントや技術的ニッチに注力することで地位を確立できます。成功戦略には、サービスとしての車両提供などの革新的なビジネスモデルの開発と、製造・流通のための確立されたプレーヤーとの戦略的パートナーシップの形成が含まれます。企業はまた、大規模オペレーターが大きな購買力を持ち、包括的なサービスパッケージを要求する商業フリート市場の集中した性質を考慮する必要があります。代替輸送手段による代替リスクは比較的低いものの、特に環境基準や都市アクセス制限に関する規制の変化が、市場ダイナミクスと製品開発戦略に影響を与え続けるでしょう。さらに、商業輸送における業務用車両オファリングの役割が拡大しており、成長の新たな機会を提供しています。

カナダ商用車産業リーダー

Ford Motor Company

General Motors Company

Honda Motor Co. Ltd.

Ram Trucking, Inc.

Toyota Motor Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年8月:General Motorsは2024年後半にオール電動キャデラック エスカレードを発売する予定です。

- 2023年8月:General Motorsは中東における電動化の将来に向けた計画を倍増させました。

- 2023年8月:Toyota Kirloskar Motorは、1,199万INRを起点に1,299万INRまでの価格帯でMPVヴェルファイア ストロングハイブリッド電気自動車(SHEV)を発売しました。

カナダ商用車市場レポートの範囲

商用車は車両タイプ別のセグメントとしてカバーされています。ハイブリッド・電気自動車、ICEは推進タイプ別のセグメントとしてカバーされています。| 商用車 | バス |

| 大型商用トラック | |

| 小型商用ピックアップトラック | |

| 小型商用バン | |

| 中型商用トラック |

| ハイブリッド・電気自動車 | 燃料カテゴリー別 | BEV |

| FCEV | ||

| HEV | ||

| PHEV | ||

| ICE | 燃料カテゴリー別 | CNG |

| ディーゼル | ||

| ガソリン | ||

| LPG |

| 車両タイプ | 商用車 | バス | |

| 大型商用トラック | |||

| 小型商用ピックアップトラック | |||

| 小型商用バン | |||

| 中型商用トラック | |||

| 推進タイプ | ハイブリッド・電気自動車 | 燃料カテゴリー別 | BEV |

| FCEV | |||

| HEV | |||

| PHEV | |||

| ICE | 燃料カテゴリー別 | CNG | |

| ディーゼル | |||

| ガソリン | |||

| LPG | |||

市場の定義

- 車両タイプ - このカテゴリーは小型、中型、大型商用車をカバーしています。

- 車両ボディタイプ - これには小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、および中型・大型バスが含まれます。

- 燃料カテゴリー - このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などのさまざまな燃料タイプが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、オール電動車両またはバッテリー電気自動車とプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリンモデルと比較して航続距離が短く、価格が高いという欠点があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的にオール電動車両とプラグインハイブリッドの両方を含みます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって動力を供給される車両。これらは車両が減速または停止する際に、ICEからの電力と回生ブレーキによって継続的に再充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は、人または物品を輸送するために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)と中型・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は電気モーターまたはエンジン駆動の少なくとも4輪を持つ車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンドの範囲(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)および33,001ポンド以上(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車両は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、スパークプラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲内で考慮されています。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを再充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | 一般的にSUVとして知られるこれらの自動車は四輪駆動を備え、通常は地上高が高いです。これらの自動車はオフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーセダンよりも背が高く、より広いヘッドルームとアクセスのしやすさを提供しており、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および台数の両面で提供されています。市場収益は、販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ率、市場需要の変化、製造コスト、技術的進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。