アラブ首長国連邦中古車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

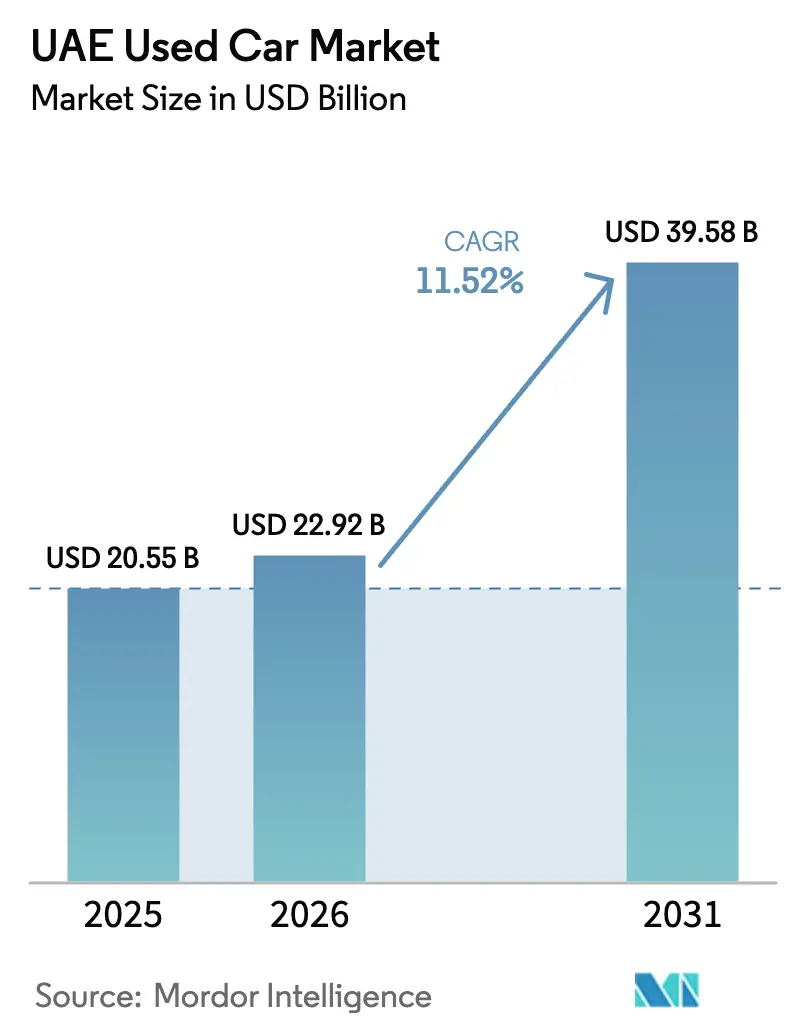

| 基準年の市場規模 (2025) | 20.55 十億米ドル |

| 市場規模 (2026) | 22.92 十億米ドル |

| 市場規模 (2031) | 39.58 十億米ドル |

| 成長率 (2026 - 2031) | 11.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦中古車市場分析

アラブ首長国連邦中古車市場規模は2026年に229億2,000万米ドルと推定されており、2025年の205億5,000万米ドルから成長し、2031年には395億8,000万米ドルが見込まれ、2026年〜2031年にかけて11.52%のCAGRで成長しています。手頃な移動手段に対する持続的な消費者需要、同国の高い自動車保有率、および堅調なマクロ経済見通しがこの成長の基盤を形成しています。リース満了後のほぼ新車に近い大量の在庫が流通に入りつつあり、残存価値を安定させながら増大する需要に供給が対応できるようになっています。組織化された小売業への転換がエコシステム全体のサービス品質を徐々に向上させ、首長国間の価格格差を縮小し、従来プライベートセールを好んでいた購買層を引き付けています。これらの収束する力の顕著な成果として、首長国をまたぐ取引の増加が挙げられ、流動性を深めつつ平均取引規模を引き上げています。

主要レポートの重要事項

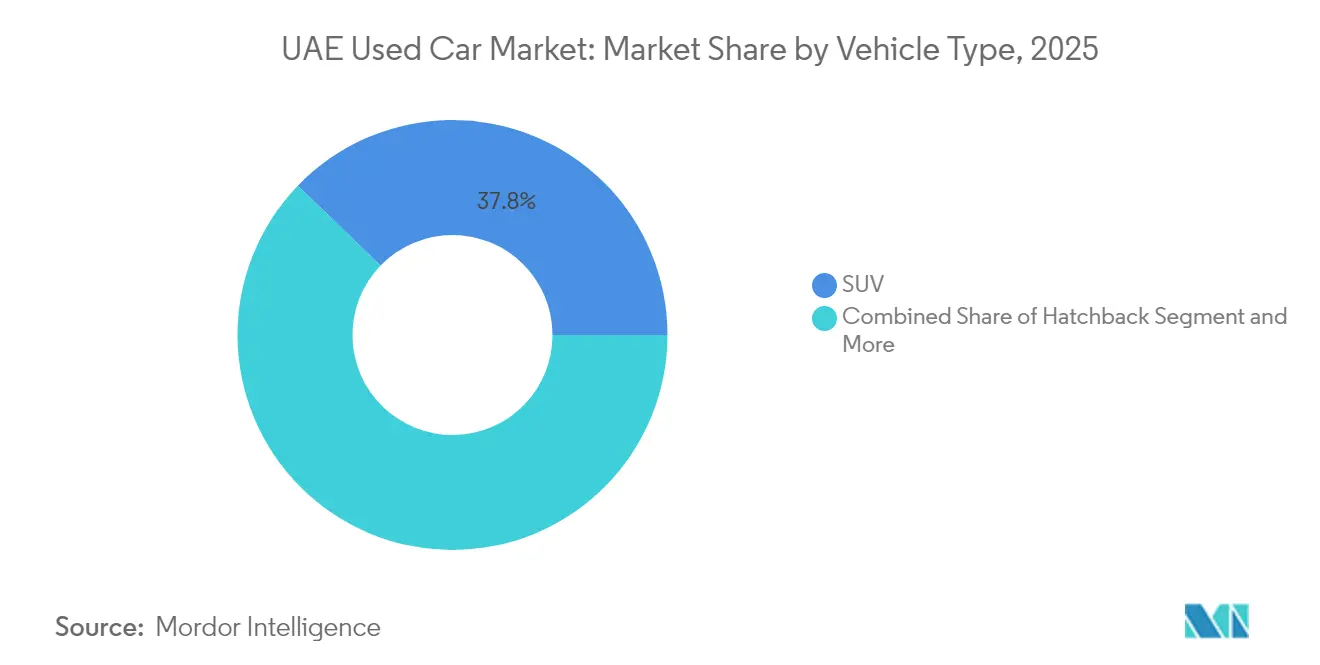

- 車両タイプ別では、SUVがアラブ首長国連邦中古車市場において2025年に37.78%のトップシェアを占めており、ピックアップトラックが10.24%のCAGRで最も速く成長しています。

- 車齢別では、車齢3〜5年の車両がアラブ首長国連邦中古車市場において2025年に42.05%のシェアを占めており、3年未満の中古車が11.71%の最も高いCAGRを記録しています。

- 走行距離帯別では、50,000〜100,000km帯が2025年に35.55%のシェアを占める市場の中核であり、早期買い替えユーザーや企業が走行距離の少ない車両を放出することで50,000km未満の車両が12.55%のCAGRで最も速く成長しています。

- 燃料タイプ別では、ガソリン動力が2025年にアラブ首長国連邦中古車市場の71.85%を占めており、バッテリー電気自動車は27.85%のCAGRを達成しています。

- 価格帯別では、8,000〜16,000米ドルが2025年の取引において49.92%のシェアを占める最大の層であり、16,000〜30,000米ドルが9.67%のCAGRで最も速く伸びています。

- 販売業者タイプ別では、非組織化の独立系販売業者が2025年に54.88%のシェアで依然として取引量を支配しており、組織化ディーラー/小売業者は12.98%のCAGRで拡大しています。

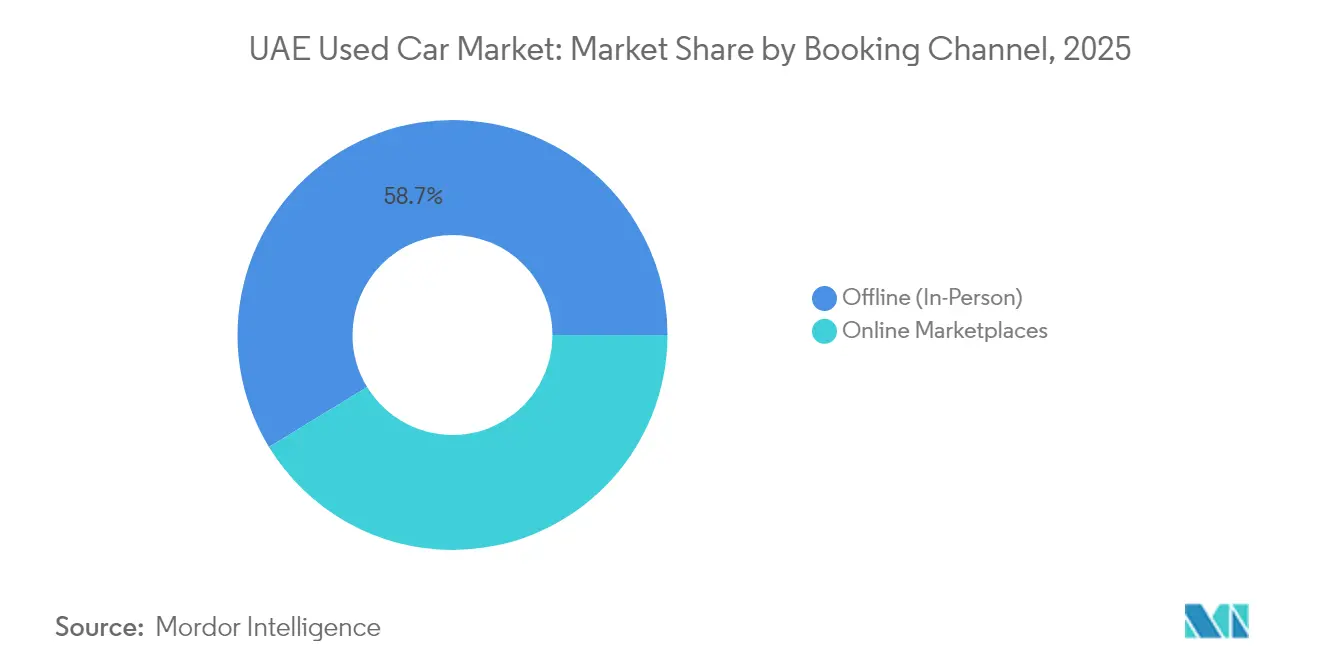

- 予約チャネル別では、オフライン(対面)のショールームが2025年に58.72%のシェアを占めており、オンラインマーケットプレイスは16.29%のCAGRで急成長しています。

- 所有形態別では、個人販売者がアラブ首長国連邦中古車市場において2025年に59.28%のシェアを占めており、法人・フリート売却は8.78%のCAGRで上昇しています。

- 首長国別では、ドバイが2025年に56.84%のシェアを占めており、シャルジャが9.48%のCAGRで成長を牽引しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦中古車市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模な駐在員労働力 | + 2.8% | ドバイ、アブダビ | 中期(2〜4年) |

| デジタル点検・認定プラットフォーム | + 2.3% | 全国、ドバイが先導 | 中期(2〜4年) |

| リース満了フリート車両 | + 1.7% | 主要首長国 | 中期(2〜4年) |

| 高級車下取りの急増 | + 1.5% | ドバイ、アブダビ | 短期(2年以内) |

| 地域内再輸出需要 | + 1.2% | ドバイ、シャルジャ | 長期(4年以上) |

| 政府のEVインフラ整備 | +1.2% | ドバイ、アブダビ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模な駐在員労働力が手頃な移動手段の需要を牽引

駐在員からの需要がアラブ首長国連邦中古車市場の中価格帯を形成しており、3万1〜6万AED(アラブ首長国連邦ディルハム)の価格帯の車両が特に高い取引量を記録しています。ディーラーは駐在員の更新時期に合わせて仕入れサイクルを同期化することを学んでおり、駐在員の入れ替わりが急増した際にも適切な在庫深度を維持しています。日本・韓国製ブランドはその信頼性の高さから長期的な運用コストを抑制するとして認識されており、家計を厳しく管理する居住者に響いています。同時に、柔軟な早期決済条項付き分割払いプランの人気が高まっており、これは外国人専門職の比較的短い平均雇用契約期間に合致した資金調達手段です[1]「アラブ首長国連邦でのオークションによる自動車・機械の売買 - Emirates Auction」、Emirates Auction、emiratesauction.com。

デジタル点検・認定プラットフォームが信頼性と流動性を向上

標準化された200項目以上の点検プロトコル、高解像度画像、およびブロックチェーンによる車歴レポートが、透明性に関する購買者の期待をリセットしています。デジタル認定を付与して掲載された車両は、認定なしの掲載車両と比較して在庫が2倍以上の速さではけることが多く、信頼性が回転率を高め地理的なリーチを広げることを示しています[2]「中古セダンとSUVの比較:購買嗜好に関するデータが明らかにしたこと」、Cars24、cars24.com。ディーラーは保有期間が短縮されることで運転資金が再投資に活用でき、購買者は首長国をまたいだアルゴリズム比較を通じてより正確な価格発見を確保できます。連鎖的な効果として走行距離改ざんによる裁定機会が顕著に減少していますが、ドバイ外では依然として執行上のギャップが残っています。

リース満了フリート車両の高い回転率が供給プールを拡大

法人・レンタルフリートは一般的に3年以内に車両を交換しており、良好に維持された車両をアラブ首長国連邦中古車市場に予測可能な波として放出しています。これらの車両における書類の完全性がディーラーと小売購買者双方のデューデリジェンスコストを低下させ、価値重視の世帯にとって好まれる選択肢としての地位を強化しています。この流入はセダンカテゴリーで特に顕著であり、低床型ボディスタイルへの消費者の関心が薄れているにもかかわらず、元フリート車両が安定した残存価値を支えています。観察される当然の結果として、セダンの台数販売を専門とするディーラーが在庫確保のためにフリートオークションを狙うようになり、個人売主への依存度を低下させています。

高級車下取りの急増がプレミアム中古セグメントを後押し

アラブ首長国連邦中古車産業のプレミアムセクターは、富裕層居住者による頻繁な高級車乗り換えによってその勢いを保っています。認定中古車(CPO)プログラムは第二所有者にメーカー保証に準じた保証を延長し、再販価値を維持するとともに新車と僅かに使用されたフラッグシップモデルの価格差を縮小しています。メルセデス・ベンツとBMWのディーラーシップはCPO処理量の二桁成長を報告しており、顧客が公式認定を適度なプレミアムに対する十分な補償と見なしていることを示しています。最新モデルの高級SUVの幅広い入手可能性も同じ傾向を示しており、都市部世帯からの下取りが近隣首長国からの上昇志向購買者を引き付ける堅固なセカンドサイクル市場を育んでいます。この循環パターンは、セダンの定価に圧力をかけることなく、ショールームの車種構成を微妙に大型ボディスタイルへと再調整しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 走行距離計不正規制 | -1.9% | グローバル、北部首長国で最も深刻 | 中期(2〜4年) |

| GCC輸入規制 | -1.7% | グローバル | 長期(4年以上) |

| 高水準の資金調達金利 | -1.2% | グローバル、アブダビおよびシャルジャへの影響が大きい | 短期(2年以内) |

| EVモデルの減価償却 | -0.6% | ドバイ、アブダビ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

走行距離計不正規制の欠如が購買者の信頼を損なう

走行距離の不一致は首長国間で取り締まりが不均一なため、依然として根強い問題点となっています。ドバイ道路交通局はデジタル化を大幅に採用していますが、ほとんどの管轄区域は依然として手動確認に依存しており、不誠実な売主が悪用する抜け穴を残しています。消費者は組織化された小売ネットワーク内での購入に集中することで対応しており、そこでは救済手段と販売後保証が知覚リスクを軽減しています。この非対称性は意図せず正規ディーラーシップと非公式な路上業者の間のパフォーマンスギャップを拡大させ、市場の統合を加速させています。

GCC車齢ベースの輸入規制が供給多様性を制限

新規登録から10年超の車両の登録を禁じる規則がアラブ首長国連邦中古車市場規模の低価格帯、特に3万AED未満の車両を狙う購買者を圧迫しています。ディーラーはより新しく仕様レベルの高い在庫を輸入することで不足を補い、事実上エントリー価格の下限を引き上げています。この政策の副産物の一つは、車齢閾値に近づいているモデルの減価償却の急激な進行であり、国境を越えた再販の機会が上限を超えると急速に閉じるためです。製品知識の豊富な購買者はますますこのダイナミクスを活用してサイクル末期のお買い得品を見つけており、価格優先需要のニッチセグメントを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVが最大の市場シェアを保有

SUVは2025年に37.78%というアラブ首長国連邦中古車市場の最大シェアを保有しており、ファミリーライフスタイルとオフロードレジャーが車両選好を形成していることを裏付けています。この優勢はアブダビで最も顕著であり、砂漠地形が高い最低地上高を有利にし、一方でドバイは高級SUVの再販をリードし続けています。新たな傾向としてミッドサイズSUVクラスにおける中国ブランドの台頭があり、日本ブランドの長年の優位性を侵食する機能充実の代替品を提供しています。ディーラーは、長期的な耐久性に不慣れな購買者を安心させるために、これらの新興ブランドのアフターセールスサポートを積極的に宣伝することで対応しています。

ピックアップトラックは2031年にかけて10.24%のCAGRを記録しており、商業フリートと週末のレクリエーションという二重の役割を反映しています。乗用車キャビンを持つライフスタイル志向のトリムが従来の作業現場での使用を超えて訴求力を広げ、ピックアップトラックを大型SUVの代替品に変えています。セダンのプールは依然としてフリート売却を通じて大量に流通していますが、そのシェアはドライビングハビットをほとんど変えずに現代的な印象を与えるクロスオーバーに徐々に譲っています。ハッチバックとMPV(多目的車)はニッチな需要を満たしており、MPVは地位のシグナリングよりも座席定員を優先する大家族に重宝されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

車齢別:車齢3〜5年の車両がアラブ首長国連邦中古車市場をリード

車齢3〜5年の車両のコホートがアラブ首長国連邦中古車市場規模の42.05%を占めており、最新の機能と管理しやすい価格設定の間のスイートスポットを提供しています。この価格帯は、メーカー保証がしばしば有効な状態にあるため、知覚される所有リスクを低下させることから購買者に好まれています。

3年未満の車両は11.71%の予測CAGRを示しており、この軌跡は法人・レンタル会社からの安定したリース満了後の放出によって促進されています。ドバイ道路交通局が導入した強化された点検規則が5年マークの車両の減価償却を加速させており、お買い得品を探す購買者が閾値をわずかに下回る車両を狙うよう促しています。8年超の車両は輸入上限と残存価値を抑制する気候関連の摩耗により、わずかな少数派を構成しています。

走行距離帯別:50,000〜100,000km帯の車両が市場をリード

50,000〜100,000kmを示す車両が35.55%という最大の市場シェアを占めており、手頃な価格とサービス寿命に関する期待のバランスをとっています。この走行距離帯は、高い走行距離を受け入れることなく信頼性の高い日常的な移動手段を優先する通勤者を引き付けています。

50,000km未満の車両は12.55%のCAGRで最も速く成長するセグメントであり、軽使用の車両を放出する法人のデフリーティング慣行によるものです。大手プラットフォームが導入したブロックチェーンベースの走行距離確認がこれらの掲載を差別化し、透明性に報いる価格プレミアムを可能にしています。150,000km超の車両は日本ブランドに集中しており、その耐久性への評判と、低い資本支出と引き換えに高い摩耗を受け入れる予算重視の購買者の意欲を反映しています。

燃料タイプ別:ガソリン車が市場を支配

ガソリン車は2025年にアラブ首長国連邦中古車市場シェアの71.85%を占めて支配的であり、同国の手頃な燃料価格と内燃機関パフォーマンスに対する根強い選好を反映しています。ディーゼルは依然として小さなニッチに留まっており、主に軽商用車と欧州系SUVに集中しています。

ハイブリッドシステムは充電への不安なく燃料効率の改善を求める需要に応えて成長しており、バッテリー電気自動車は27.85%の予測CAGRで最も速く成長するセグメントを代表しています。初期世代の電気自動車(BEV)の減価償却曲線はガソリン車同等品よりも急峻なままですが、充電器密度の上昇と政策的インセンティブがそのギャップを徐々に縮小しています。

価格帯別:8,000〜16,000米ドルの価格帯が最大の取引量を提供

8,000〜16,000米ドルの価格帯が取引量の49.92%を提供しており、アラブ首長国連邦中古車産業需要の価値中核としての地位を確認しています。このセグメントにおける安定した取引回転がディーラーの運転資本サイクルを支え、市場全体の流動性を安定させています。

16,000〜30,000米ドル帯の掲載は、保証範囲内の先進安全技術を搭載した車両へのグレードアップを行う購買者により9.67%のCAGRで拡大しています。10万AED超の高級ティアは新車に関するプロモーションキャンペーンが中古車のベンチマークを再定義するにつれ価格変動を示しており、抜け目のない購買者は新車発売スケジュール前後に購入タイミングを合わせて大幅な値引きを狙っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

販売業者タイプ別:独立系販売業者がアラブ首長国連邦中古車市場シェアの半数超を保有

独立系販売業者がアラブ首長国連邦中古車市場シェアの54.88%を保有しており、シャルジャとドバイに集積した個人売主と小規模輸入業者の両方から供給されています。低コスト構造が競争力のある価格設定を可能にしている一方で、限られたアフターセールスの提供が高まる透明性への期待に対して弱点となっています。

組織化ディーラーは12.98%のCAGRで成長する予測があり、点検、資金調達、および物流を統合された一つの購買体験に統合するオムニチャネルプラットフォームに投資しています。OEM認定中古車プログラムは15.10%のシェアを獲得しており、特に高級車とほぼ新車のサブセグメントにおいて、ブランドによる保証への対価を支払う消費者の意欲を示しています。

予約チャネル別:対面購入がリードを維持

対面購入が取引の58.72%を占めており、実際の点検と現場での交渉の文化的重要性を証明しています。販売者は触覚的なデモンストレーションを活用して価格の正当性を示し、高額取引の中心的なステップとしてのディーラーシップ訪問を強化しています。

オンラインマーケットプレイスは16.29%のCAGRで拡大しており、自宅でのテストドライブや返金保証などの利便性でこれらの慣習に対抗しています。リアルタイムの価格エンジンがますます交渉の基準となり、掲載価格と成約価格の差を縮小し、交渉余地を圧縮しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

所有形態別:個人が市場の大多数を構成

個人が供給の59.28%を構成しており、多様な車種と仕様を提供して購買者の選択肢を豊かにしています。非公式な掲載には書類が不完全なことが多く、リスク回避の顧客は確認作業の負担を相殺するためにより大きな値引きを交渉しがちです。

法人フリートの売却は8.78%のCAGRが見込まれており、サービス記録付きのほぼ新車の在庫を提供し、組織化されたディーラーパイプラインに直接移行することが多いプレミアムサブセットを生み出しています。専用の再販プラットフォームの普及がこのような車両の在庫滞留期間を短縮し、フリートの処分をマルチブランド小売業者にとって戦略的な調達チャネルとしています。

地理的分析

ドバイはアラブ首長国連邦中古車市場規模の約56.84%を支配しており、首長国の密集した駐在員クラスター、観光客の流入、および高度な小売業がその背景にあります。シェイク・ザイード・ロードには旗艦高級ショールームが立ち並び、ラス・アル・コールは卸売業者が国際取引を行う卸売ハブとして機能しています。ブロックチェーン認証を含む規制監督の強化がドバイのリーダーシップをさらに確固たるものとし、首長国をまたいだ信頼を構築し、仮想的な集客エリアを拡大しています。

アブダビは相当の市場シェアを保有しており、安定した政府雇用に根ざした慎重な需要が特徴です。この地の購買者は低走行距離の在庫を好み、記録された整備履歴に対してプレミアムを支払う意欲があり、これは厳格な調達基準を持つ組織化された小売業者を支えています。国有企業からの法人フリート売却は2〜3年落ちのセダンとSUVの信頼できる供給源となっており、アブダビの軽使用車の供給源としての評判を強化しています。地方銀行からの補助金利を伴う資金調達の提供がグレードアップを促進し、景気循環的な金利変動の中でも安定した取引量を支えています。

シャルジャは9.48%という最速のCAGRを記録する見込みであり、車両のライフサイクルを延ばす価格感度の高い集客ゾーンとして重要な販売割合を担っています。シャルジャ工業地域には独立系販売業者が集積しており、古いモデルが最終所有者となる購買者を見つけ、ドバイとアブダビの在庫圧力を緩和しています。デジタルプラットフォームはシャルジャの掲載物を首長国外の顧客にも届けるようになっており、購入決定における地理的距離の役割の低下を示しています。一方、アジュマーンとラス・アル・ハイマは、SUVをアフリカ市場に向けて流通させる輸出特化型ディーラーを支援しており、この専門性は外貨をもたらし、国内需要が停滞した際のローカルディーラーの利益率を安定させています。

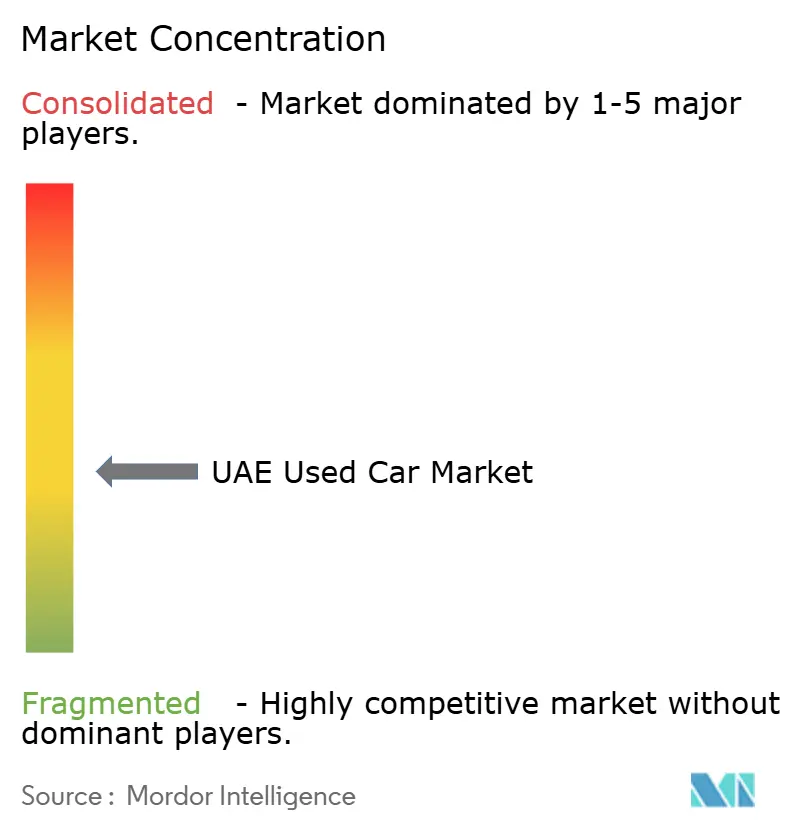

競合環境

上位5社がアラブ首長国連邦中古車市場シェアの半数未満を合同で提供しており、統合の余地が大きく残っています。Al-Futtaim Automallはマルチブランドの店舗展開とトヨタのサービスネットワークとのシナジーによって強固な地位を確立してリードしています。Cars24やSellAnyCar.comなどのデジタルファーストのプレイヤーは、査定の自動化と当日支払いの実現によって急速に成長しており、これらのイノベーションが業界全体の顧客期待水準を引き上げています。資産軽量型モデルがデータを価格精度に変換し、回転率を加速させ、迅速な売却を望む個人所有者から在庫を引き付けています。

実体店舗の最適化を進める既存プレイヤーとクラウドネイティブなインフラに投資する新規参入者を分ける明確な戦略的分岐が見えています。伝統的なグループはフットフロアの優位性を維持しながらオンラインの利便性を提供するため、デジタルキオスクとオムニチャネル予約ツールでショールームを改修しています。同時に、純粋なオンライン事業者は都市外縁部に大規模な整備センターを借り上げており、低い賃料が修繕コストを削減し、粗利益率を保護しています。余剰在庫が卸売オークションを通じて独立系業者からプラットフォームへ渡ることでエコシステムを統合し、この二極化は直接的な対立よりも補完的なダイナミクスを生み出しています。

競争上の差別化はますますデータの正確性に依存しています。走行距離確認にブロックチェーンを導入したり、動的価格設定にAIを活用したりするプラットフォームは信頼を獲得し、効率化による利益を得ています。一方、現在のソリューションが主に高価値の高級ラインに注力しているメインストリームブランドの認定中古車提供においては、依然として空白が残っています。中価格帯の購買者が保証範囲をますます重視するようになっているため、このギャップを埋める市場参加者は利益率を犠牲にすることなく取引量を獲得できる立場にあります。

アラブ首長国連邦中古車業界リーダー

Al-Futtaim Group

Al Nabooda Automobiles LLC

Al Tayer Motors

SellAnyCar.com

Cars24

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Cars24 UAEは、顧客にシームレスな体験を提供することを目的とした全く新しい使いやすいスーパーアプリを発表しました。

- 2025年5月:アウディはAl Nabooda Automobilesと協力し、ドバイに最先端のショールームをオープンしました。アウディ認定中古車がショールームの選定車両の中で際立っています。

- 2024年12月:AW ロスタマニはアラブ首長国連邦に初のNXTラグジュアリー中古車ショールームをオープンし、多様な車種セグメントのプレミアム車両を小売販売しています。

アラブ首長国連邦中古車市場レポートの適用範囲

中古車または二次流通車とは、以前に一人以上の小売所有者がいた車両です。認定中古車(CPO)車両とは、徹底的な点検(購入前検査)を受け、専門家によって整備された中古車です。

アラブ首長国連邦中古車市場は、車両タイプ、販売業者タイプ、予約タイプ、および燃料タイプによってセグメント化されています。車両タイプ別では、市場はハッチバック、セダン、スポーツユーティリティビークル(SUV)、およびMPV(多目的車)にセグメント化されています。販売業者タイプ別では、市場は組織化と非組織化にセグメント化されています。予約タイプ別では、市場はオンラインとオフラインにセグメント化されています。燃料タイプ別では、市場はガソリン、ディーゼル、およびその他にセグメント化されています。各セグメントについて、市場規模の測定と予測は金額(米ドル)を基準に行われます。

| ハッチバック |

| セダン |

| SUV |

| MPV(多目的車) |

| 高級車・スポーツカー |

| 3年未満 |

| 3〜5年 |

| 6〜8年 |

| 8年超 |

| 50,000km未満 |

| 50,000〜100,000km |

| 100,001〜150,000km |

| 150,000km超 |

| ガソリン |

| ディーゼル |

| ハイブリッド |

| バッテリー電気自動車 |

| CNG(圧縮天然ガス)/LPG(液化石油ガス) |

| 8,000米ドル未満 |

| 8,000〜16,000米ドル |

| 16,000〜30,000米ドル |

| 30,000米ドル超 |

| 組織化ディーラー/小売業者 |

| 非組織化独立系 |

| OEM認定中古車 |

| オンラインマーケットプレイス |

| オフライン(対面) |

| 個人売主 |

| 法人・フリート売却 |

| ドバイ |

| アブダビ |

| シャルジャ |

| 北部首長国(アジュマーン、ラス・アル・ハイマ、ウム・アル・クワイン、フジャイラ) |

| 車両タイプ別 | ハッチバック |

| セダン | |

| SUV | |

| MPV(多目的車) | |

| 高級車・スポーツカー | |

| 車齢別 | 3年未満 |

| 3〜5年 | |

| 6〜8年 | |

| 8年超 | |

| 走行距離帯別 | 50,000km未満 |

| 50,000〜100,000km | |

| 100,001〜150,000km | |

| 150,000km超 | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッド | |

| バッテリー電気自動車 | |

| CNG(圧縮天然ガス)/LPG(液化石油ガス) | |

| 価格帯別 | 8,000米ドル未満 |

| 8,000〜16,000米ドル | |

| 16,000〜30,000米ドル | |

| 30,000米ドル超 | |

| 販売業者タイプ別 | 組織化ディーラー/小売業者 |

| 非組織化独立系 | |

| OEM認定中古車 | |

| 予約チャネル別 | オンラインマーケットプレイス |

| オフライン(対面) | |

| 所有形態別 | 個人売主 |

| 法人・フリート売却 | |

| 首長国別 | ドバイ |

| アブダビ | |

| シャルジャ | |

| 北部首長国(アジュマーン、ラス・アル・ハイマ、ウム・アル・クワイン、フジャイラ) |

レポートで回答される主要な質問

アラブ首長国連邦中古車市場の規模はどのくらいですか?

アラブ首長国連邦中古車市場規模は2026年に229億2,000万米ドルに達し、11.52%のCAGRで成長して2031年までに395億8,000万米ドルに達する見込みです。

どの車両タイプがアラブ首長国連邦中古車市場において最大のシェアを保有していますか?

SUVがファミリー向けおよびオフロードの嗜好を反映し、37.78%の総市場シェアでリードしています。

認定中古車プログラムはなぜ人気を集めているのですか?

メーカー保証に裏付けられた点検と保証が購買者の信頼を構築し、より高い再販価値を支えているためです。

デジタルマーケットプレイスはアラブ首長国連邦における中古車購入をどのように変えていますか?

オンラインプラットフォームは販売サイクルを短縮し、透明な価格設定を提供し、遠隔購入を可能にすることで、在庫回転の加速を促しています。

最終更新日: