ASEAN商用車市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

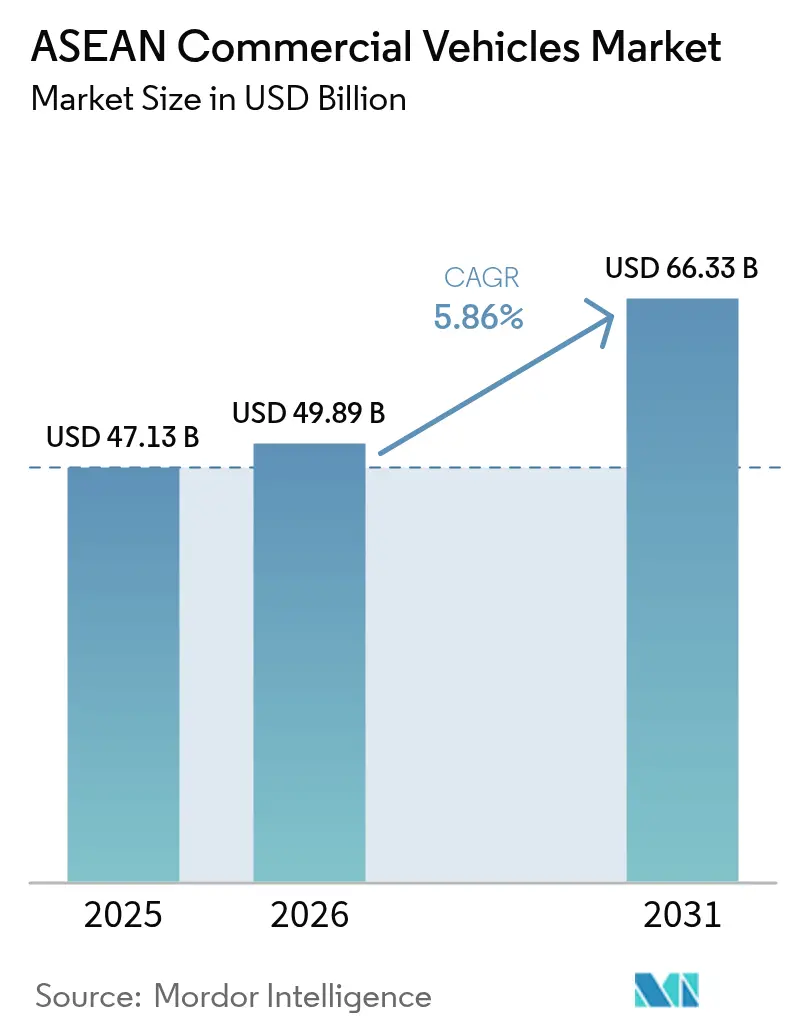

| 基準年の市場規模 (2025) | 47.13 十億米ドル |

| 市場規模 (2026) | 49.89 十億米ドル |

| 市場規模 (2031) | 66.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN商用車市場分析

ASEAN商用車市場規模は2025年に471億3,000万米ドルと評価され、2026年の490億8,900万米ドルから2031年には663億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.86%です。インフラ支出の急増、越境貿易のデジタル化の加速、および車両電動化の加速が、同地域を重要な生産・消費拠点として位置づけています。域内の通関手続きの調和により国境通過時間が短縮される一方、Eコマースプラットフォームがラストマイル配送パターンを再構成し、機動性の高い小型モデルへの需要を押し上げています。同時に、加盟国はユーロVIに準拠した排出規制を強化しており、パワートレインのアップグレードが加速しています。中国の完成車メーカー(OEM)はコスト優位性とASEAN域内の無関税貿易を活用してローカライゼーションを深化させ、長年にわたり市場を支配してきた日本ブランドの優位性を侵食しています。

主要レポートのポイント

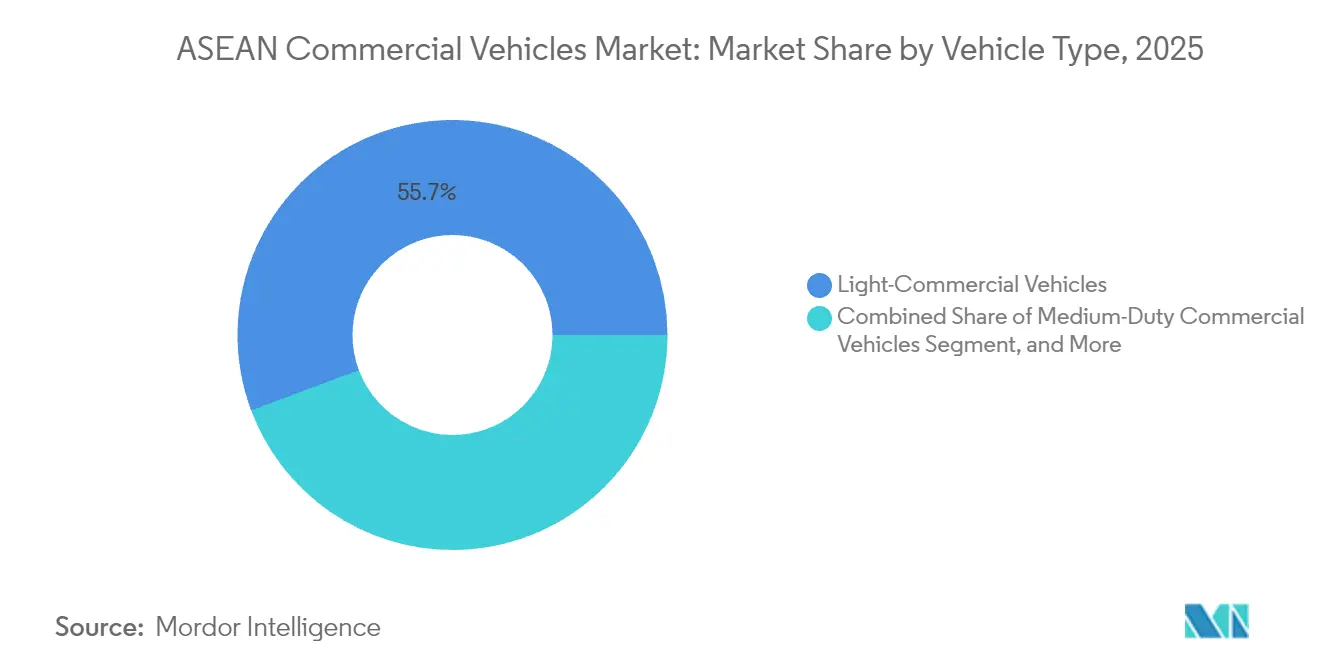

- 車両タイプ別では、小型商用車が2025年のASEAN商用車市場シェアの55.70%を占めてトップとなり、大型トラックは一桁台中盤の年平均成長率(CAGR)にとどまっています。

- 推進方式別では、内燃機関モデルが2025年のASEAN商用車市場規模の93.85%のシェアを保持しており、バッテリー電気自動車は2031年までに年平均成長率(CAGR)10.12%で拡大する見込みです。

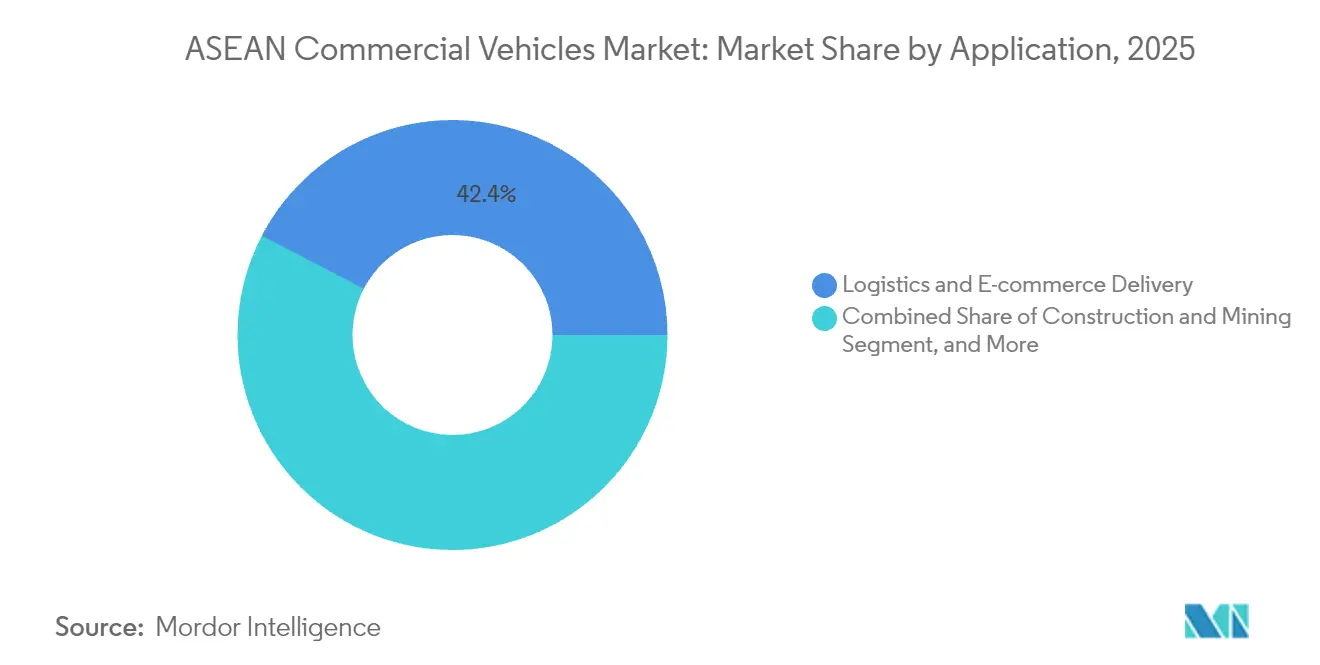

- 用途別では、物流・Eコマースが2025年のASEAN商用車市場規模の42.35%のシェアを獲得しており、公共交通機関は2031年まで年平均成長率(CAGR)9.20%で成長する見込みです。

- ボディ構成別では、リジッドトラックおよびバンが2025年のASEAN商用車市場規模の45.10%を占めており、冷蔵ボディは年平均成長率(CAGR)10.05%で拡大する見込みです。

- 地域別では、タイが2025年に37.70%の収益シェアを占めており、シンガポールは2031年まで年平均成長率(CAGR)10.08%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEAN商用車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急成長とラストマイル物流 | +1.2% | タイ、インドネシア、ベトナム | 短期(2年以内) |

| インフラ大型プロジェクトのパイプライン | +0.9% | タイ、インドネシア、マレーシア、ベトナム | 中期(2〜4年) |

| ASEAN域内貿易の成長 | +0.8% | 地域全体 | 中期(2〜4年) |

| 中国の電気自動車・商用車OEMによるローカライゼーション | +0.7% | タイ、インドネシア、マレーシア | 短期(2年以内) |

| コールドチェーン需要の急増 | +0.5% | ベトナム、タイ、インドネシア | 長期(4年以上) |

| カーボンクレジット・グリーンフリート義務化 | +0.4% | シンガポール、タイ、マレーシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長とラストマイル物流

オンライン小売の爆発的な成長により出荷プロファイルが再編され、フリートオペレーターは混雑した都市部を通り抜けられるコンパクトなバン、ピックアップ、二輪貨物車を優先するようになっています。宅配ネットワークは2024年中にタイ全土でサービス拠点を倍増させており、フルフィルメント時間の短縮に向けたオペレーターの緊迫感を示しています。モジュール式貨物ベイを備えた専用電気小型トラックは、特にディーゼル車に対してアクセス制限が課される地域で普及が進んでいます。ライドヘイリングプラットフォームと地元組立業者のパートナーシップにより、アイドルタイムを削減しアセット寿命を延ばす1,000米ドル未満のバッテリー交換式バイクが生まれています。ソーシャルコマースプラットフォームが生鮮食品の取扱量を増加させるにつれ、温度管理されたマイクロデリバリーユニットへの需要も高まっています。これらの変化は総じて小型商用プラットフォームの調達を拡大させ、複数配送先のルート最適化が可能なテレマティクスサプライヤーに機会をもたらしています。

インフラ大型プロジェクトのパイプライン

タイ、インドネシア、マレーシア、ベトナムにわたり、2035年までに43兆米ドルを超える道路・橋梁支出が計画されており、これはアジア太平洋地域の交通インフラ配分の63%に相当します[1]「アジアのインフラニーズへの対応」、アジア開発銀行、adb.org。高速道路の整備と採石場の拡張により、ダンプトラック、コンクリートミキサー車、大型鉱山用運搬車への即時発注が増加しています。レムチャバンおよびクランを中心に形成されつつある港湾物流回廊も、コンテナトラクターの需要を押し上げています。プロジェクト承認が安定した需要基盤を生み出す一方、土地取得や財政上の制約に起因する遅延が四半期ごとの需要変動をもたらし、OEMはモジュール式ボディプログラムと柔軟なシフトパターンの追求を余儀なくされています。フリートオーナーが純粋な取得コストよりも稼働率を優先するにつれ、ドライブトレインの耐久性ソリューションおよびオンサイトメンテナンスサービスのサプライヤーが恩恵を受けています。

ASEAN域内貿易の成長

ASEAN通関トランジットシステムは現在、複数の国境を越える車両に対して単一の電子申告を認めており、書類手続きを削減し滞留時間を短縮しています[2]「ASEAN通関トランジットシステム概要」、シンガポール税関、customs.gov.sg。したがって、越境フリートには各国の規制に準拠するため、ジオフェンシング、セキュリティロック、コールドチェーン認証を備えたトラクターが必要とされます。タイおよびインドネシアの製造拠点は、ASEAN自由貿易地域の無関税規定を活用してブロック全体にセミノックダウンキットを輸出し、企業内物流需要を刺激しています。経済統合に伴い貨物フローが増加する一方、ジョホールおよびポイペトの越境地点における残存するボトルネックは、デジタルキュー管理と軸重規制の調和の必要性を示しています。

中国の電気自動車・商用車OEMによるローカライゼーション

過去2年間で、BYDおよびFotonを筆頭とする中国参入企業はタイおよびインドネシアの組立工場に14億米ドル以上を投入しました。現地生産により輸入関税を回避し、域内全体の関税免除の恩恵を受け、グリーンフリートインセンティブの対象となります。BYDは2024年にラヨーン工場(投資額4億8,600万米ドル)を稼働させた後、タイのバッテリー電気商用車販売の3分の1以上を獲得しました。高エネルギー密度のバッテリーラインは域内サプライチェーンの成熟を加速させ、パックコストを引き下げ、既存の日本ブランドに電動化ロードマップの前倒しを迫っています。中国のローカライゼーションはまた、新たな熱管理技術およびインホイールモーター技術へのアクセスを得る地元の二次サプライヤーを育成しています。

コールドチェーン需要の急増

一人当たり所得の上昇とデジタル食料品購入の普及により、温度管理輸送の必要性が高まっています。ベトナムのコールドストレージ処理能力の不足(1,760万トン)が、密集した地区を走行できる小型冷蔵バンへの発注を促しています。特にmRNAワクチンおよびバイオ医薬品に関する医薬品流通の義務化が、遠隔温度記録機能を備えたATP認証ボディへの需要をさらに押し上げています。地元の改造業者は断熱パネルプロバイダーおよびHVACスペシャリストと提携し、リードタイムを短縮してより厳格な食品安全規制に対応しています。工場出荷時にチラーユニットを統合するOEMは、フリートマネージャーが保証の一元化とワンストップサービスを優先するにつれ、競争上の優位性を獲得しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーロVI相当基準の厳格化 | -0.8% | タイ、インドネシア、マレーシア、フィリピン | 中期(2〜4年) |

| 電気商用車の充電インフラおよび総保有コスト(TCO)の障壁 | -0.6% | インドネシア、フィリピン | 短期(2年以内) |

| 先進パワートレインのアフターセールスの断片化 | -0.4% | 地域全体 | 中期(2〜4年) |

| フリート更新に向けた中小企業の信用引き締め | -0.5% | タイ、マレーシア、インドネシア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ユーロVI相当基準の厳格化

タイは2024年1月にユーロ5ディーゼル規格を施行し、2030年までにユーロVI準拠を実施する方針を示しており、カンボジアおよびフィリピンも同様の動きを見せています[3]「東南アジアユーロVI導入ロードマップ」、気候・クリーンエア連合、ccacoalition.org。環境上の効果は明らかですが、アップグレードによりエンジンおよび排気後処理コストが15〜20%増加し、少量生産の組立業者の利益率を圧迫しています。加盟国間のディーゼル硫黄含有量の格差がキャリブレーション作業を複雑にし、型式認証サイクルを長期化させています。選択触媒還元システムのポートフォリオを持つOEMは販売量の増加が見込まれますが、設備投資の要求が貸借対照表の許容範囲を超える小規模プレーヤーは市場撤退のリスクに直面しています。

電気商用車の充電インフラおよび総保有コスト(TCO)の障壁

三桁の成長にもかかわらず、インドネシアでは2024年のバッテリー電気自動車の普及率が5%未満にとどまっており、急速充電インフラの密度が都市圏の拡大に追いついていません。タイは2024年半ばまでに600か所未満の公共充電器しか設置しておらず、小規模貨物事業者の導入を妨げる航続距離不安を生じさせています。バッテリーパックは依然として車両コストの35%以上を占めており、回収期間が典型的な3年リース期間を超えています。IsuzuおよびMitsubishiが推進するバッテリー交換パイロットスキームは都市部の配送ルートを対象としていますが、土地賃貸および規格調和の障壁に直面しています。一括ファイナンスおよびエネルギー・アズ・ア・サービス契約がなければ、電気トラックの大規模普及は依然として理想にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:電動化の中での小型商用車の優位性

小型商用車は2025年のASEAN商用車市場シェアの55.70%を占め、小包配送の勢いと大型ディーゼル車に対する自治体の規制に支えられています。セグメント収益は2031年まで年率6.65%で複利成長し、ASEAN商用車市場全体を上回る見込みです。中国の競合他社は従来品より20%安価なバッテリー電気ピックアップを投入しており、日本の既存メーカーはマイルドハイブリッドアップグレードで対抗しています。バンコクおよびホーチミン市周辺では都市型集約センターが増加しており、工場装備の棚とテレマティクスバンドルを備えたパネルバンへの需要を触媒しています。

中型セグメントは建設物流および廃棄物管理のニッチ市場に対応しており、改善されたトルク特性と自動変速機を活用して渋滞を乗り越えています。大型トラクターはASEAN域内の貨物回廊において依然として不可欠ですが、大陸ルートで鉄道パイプラインが普及するにつれ成長は緩やかになっています。その結果、軽量複合材料と空力改善を探求するシャシーメーカーは、資本の早期回収を求める燃費重視のフリートにおいて競争優位性を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

推進方式別:内燃機関の優位性が電動化の混乱に直面

内燃機関は2025年のASEAN商用車市場規模の93.85%を占めていますが、政策インセンティブがフリート経済性を変化させるにつれそのシェアは低下しています。低い基盤から出発するバッテリー電気モデルは、2031年までに年平均成長率(CAGR)10.12%を記録し、ASEAN商用車市場内での貢献度を倍増させると予想されています。タイのEV3.5スキームは物品税免除を付与してOEMの輸入コストを削減し、モデルラインの追加を加速させています。インドネシアの2030年までに60万台の電気自動車を普及させるという目標は、ニッケル豊富な国内バッテリー供給に紐づいたベンダーファイナンスパッケージを刺激しています。

プラグインハイブリッドは、低炭素でありながら航続距離延長ソリューションを優遇する関税優遇措置が存在する場面で橋渡し的な役割を担っています。燃料電池プロトタイプは主にマレーシアとシンガポール間の越境輸送パイロットに登場しており、港湾当局と共同開発された短距離水素回廊を活用しています。内燃機関を継続使用する顧客にとっては、ユーロVIハードウェアと合成ディーゼル対応が、将来の残存価値と近期の設備投資を比較検討する顧客への訴求ポイントとなっています。

用途別:物流のリーダーシップが市場の進化を牽引

物流・Eコマースは2025年のASEAN商用車市場規模の42.35%を生み出し、最大の需要源であり続けています。ルート計画ソフトウェアの統合、積載率への期待の高まり、および配送時間の保証が、オペレーターをコネクテッド小型バンおよびマイクロトラックへと向かわせています。ジャカルタ、マニラ、クアラルンプールがカーボンニュートラルロードマップに沿った電気バス入札を拡大するにつれ、公共交通機関フリートは年平均成長率(CAGR)9.20%で拡大すると予測されています。建設・鉱業は、特にバッテリーバリューチェーンに関連する石灰岩およびニッケル採掘地帯において、安定した大型需要を支えています。

農業機械化は収穫サイクル中に中型発注の散発的な急増をもたらす一方、自治体は都市大気質基準を満たすためCNG式ごみ収集車を採用しています。コールドチェーンは医薬品および生鮮食品分野で台頭しており、高度な断熱複合材を備えた冷蔵ボディを搭載した車両を採用しています。その後のアフターマーケット機会は、テレマティクスの後付けおよびドアツードア保証プログラムにおいて生まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

ボディ構成別:リジッドトラックが特化型成長をリード

リジッドトラックおよびバンは2025年のASEAN商用車市場規模の45.10%を占め、汎用性の高さと取得しやすいライセンスが支持されています。メーカーはEコマースの大量小包と冷蔵キットに対応するためホイールベースの選択肢を拡大しています。年平均成長率(CAGR)10.05%で成長する冷蔵セグメントは、ワクチンの大量流通とベトナムのメコンデルタからの温度管理が必要な水産物輸出の恩恵を受けています。トラクタートレーラーの組み合わせはASEAN通関トランジットのデジタル化から段階的な追い風を受けていますが、越境フリート計画を複雑にする軸重調和の遅延に直面しています。

ダンプおよびダンプ構成はインフラ大型プロジェクトに対応しており、合金製ボディユニットは自重を400kg削減してより高い積載量を実現しています。バスおよびコーチの生産は、インドネシアの都市バス向け無関税バッテリー輸入に支えられ、地方間観光の再開とともに回復しています。クイックスワップバッテリーデッキと低床シャシーに投資するメーカーは、ユニバーサルデザイン適合を求める交通機関の間で先行者優位を確保しています。

地域分析

タイは2025年のASEAN商用車市場シェアの37.70%を占めており、180万台の車両生産能力と密集したサプライヤークラスターに支えられています。政府のEV3.5インセンティブパッケージは物品税還付を付与し、BYDやFotonなどの中国OEMを14億米ドルの現地組立投資に引き込み、同国の電動化エコシステムを深化させています。しかしながら、高金利と11か月にわたる販売低迷により、ディーラーは在庫を抱え値引き余地が圧迫されています。2024年1月からのユーロ5ディーゼル義務化はコンプライアンスコストを増加させますが、タイをASEAN商用車市場全体の規制ベンチマークとして位置づけています。

インドネシアはASEAN商用車市場における数量機会を代表していますが、2023年の生産台数は21万5,362台と15.8%減少しました。有料道路の拡張と2024年までに4万1,000台の電気バスを導入する目標が、大型および公共交通機関シャシーへの長期需要を強化しています。フリートオーナーは群島の道路条件に耐えられる堅牢なドライブトレインを好みますが、ニッケル豊富なバッテリーサプライチェーンが鉱山物流に紐づいた電気トラックの試験発注を促しています。シンガポールは規模こそ小さいものの、2025年に発効するディーゼル車登録禁止がフリートの全面電動化を促進し、2031年まで年平均成長率(CAGR)10.08%という最速の成長を示しています。高い購買力と安定した電力網容量が、この都市国家を無線ソフトウェア更新および自律配送パイロットの実証の場としています。

ベトナムの2025年第1四半期の小型車販売は24%増加し、CheryおよびGeelyなどの新規参入企業がCKD工場を稼働させ、国内商用シャシーの生産量を引き上げています。政府の産業政策はVinFastの電気トラック参入を支援しており、2031年までに663億3,000万米ドルに達すると見込まれるASEAN商用車市場規模のより大きなシェアを獲得する態勢を整えています。マレーシアはタイとシンガポール間の貿易回廊の優位性を享受していますが、2025年2月からのクランバレー高速道路におけるピーク時間帯の通行禁止が小型リジッドトラックへの需要を誘導しています。フィリピンは無関税電気自動車輸入と税制優遇措置を活用して組立プロジェクトを誘致しており、カンボジアのToyota Tsushoピックアップラインは小規模経済全体に広がる初期段階のローカライゼーションを示しています。

規制環境

ASEANの商用車規制は、排出ガスと安全性の基準を強化しつつ、地域的な調和に向けて進んでいる。タイは2024年1月にユーロ5ディーゼル規格を施行し、2030年までにユーロVI準拠を進める方針を示した。一方、ASEAN加盟国は自動車製品に関するASEAN相互承認取決め(APMRA)を通じて技術規則の整合化を進めており、これは19のUN ECE規則に基づく試験および検査結果の相互承認を軸としている。

2026年には、各国の規則制定もコンプライアンスのデジタル化と運行制約に重点が置かれた。シンガポールは2026年1月から総重量3,500kgを超える大型貨物車およびバスを対象に、重量車ゼロエミッション制度(HVZES)を通じて電動化への需要側支援を拡充し、2026年4月からは新規登録貨物車に対しUN R51-03フェーズ2の騒音基準への準拠を義務化した。ベトナムも、国家シングルウィンドウシステム(VNSIS)を用いた大型トラックおよび特殊用途車両の事前申告(到着72時間前)の運用報告を含め、追加の輸入・技術要件を導入し、国境を越える事業者や輸入業者にとって文書の正確性と通関プロセスへの準備の重要性を改めて示した。

バリューチェーン分析

ASEANの商用車バリューチェーンは、ASEAN自由貿易地域の規定に支えられた地域生産拠点と国境を越えた部品移動を軸に構築されている。タイは依然として主要な生産・輸出基地であり続け、一方でインドネシア、マレーシア、ベトナム、フィリピンは現地組立を拡大し、OEMおよびサプライヤーが純輸入モデルから地域化された調達とCKD循環へと移行するにつれ、電動化関連部品の活動も増加している。

型式認証と規格の整合化は、チェーン全体でより実務的なものとなってきている。2025年11月、ASEAN自動車委員会は、ASEAN基準・品質諮問委員会(ACCSQ)を通じて、自動車製品の型式認証に関するASEAN相互承認取決め(APMRA)の実施ガイダンスを承認した。これにより試験結果の共有が支援され、加盟国間での再設計・再試験が削減される。下流では、流通・サービス網が港湾混雑、専門的なRoRo輸送能力の不足、不均一な通関プロセスによる制約を受けており、また内燃機関・ハイブリッド・BEVの混在するパワートレインへの移行は、輸入物流(バッテリー、熱管理、電力電子機器)を複雑化させ、先進パワートレインに対するアフターマーケット対応要件を高めている。

競争環境

ASEAN商用車市場は中程度の集中度を維持しています。日本の既存メーカーであるIsuzuおよびToyotaは長年にわたり組立ネットワークを支配してきましたが、膨らむバッテリー補助金と関税免除が今やその価格競争力を侵食しています。Toyotaはタイで2024年の販売が26.2%減少したと報告しており[4]「2024年販売実績発表」、Toyota Motor Thailand、toyota.co.th、Isuzuのピックアップ納車台数も2024年4月に前年比21%減少し、既存ポートフォリオへの圧力を浮き彫りにしています。勢いを取り戻すため、ToyotaとDaimlerはHinoとFusoの事業を2026年の上場を目指す単一持株会社に統合し、ゼロエミッショントラック向けの研究開発を集約しています。

中国の競合他社はコスト効率の高いバッテリーと現地工場を展開してシェアを獲得しており、BYDはラヨーン工場に4億8,600万米ドルを投資し、タイの電気トラックセグメントの3分の1以上をすでに確保しています。Fotonは2024年11月にタイで海外累計100万台を達成し、積極的な保証プログラムとフリートファイナンス提案を支える規模を示しました。これらの参入企業はASEAN自由貿易地域の特権を活用して国境を越えてキットを輸送し、リードタイムを短縮して既存メーカーの優位性を希薄化するローカライゼーション率を高めています。その台頭は小型商用セグメントの価格圧縮をもたらす一方、ASEAN商用車市場全体にわたる技術普及を加速させています。

欧州プレーヤーのDaimler Truck、Volvo、Scaniaは高マージンの大型トラクターとマレーシア・シンガポール間を結ぶ水素回廊パイロットに集中しています。Daimler TruckとToyotaの提携は、自律走行センサーおよびバッテリーセルの調達力強化も目指しています。インドのOEMであるAshok LeylandおよびTata Motorsは、タイの契約製造と新興のバッテリー交換パートナーシップを組み合わせることで中小企業フリートの航続距離不安を軽減し、ホワイトスペースのニッチ市場を追求しています。流通レベルでは、無線ソフトウェア更新が標準化されるにつれ、ディーラーはアフターマーケットシェアを守るためモバイルサービスユニットと予知保全プラットフォームを拡充しています。フィンテックリース系スタートアップは使用量ベースの保険とカーボンクレジットの収益化を組み合わせ、競争の流動性を高めながら、ASEAN商用車市場への参入を望む小規模運送業者の参入障壁を下げています。

ASEAN商用車業界のリーダー企業

Isuzu Motor Ltd

Toyota Motor Corporation

UD Trucks

Ford Motor Company

AB Volvo

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の技術アップグレードは、安全システム、コンプライアンス技術、フリート改修パッケージにおいて短期的な機会を生み出している。主な触媒となっているのは、ASEAN SCCが2026年に実施する輸入技術仕様であり、これは移行期間を設けつつ、9つのASEAN市場において輸入される小型商用車にADAS機能(AEB、LDW、ESCを含む)の搭載を義務付けるもので、輸入業者やOEMがセンサースイート、検証、サービス用工具を地域全体で標準化するよう促している。

製造の現地化と電動化に対する優遇策も、現地車体メーカー、部品サプライヤー、充電ソリューションにとってASEAN全域に投資可能な拠点を生み出している。シンガポールは2026年1月に重量車ゼロエミッション制度を発動し、車両インセンティブ(40,000シンガポールドル)と充電器共同資金(最大30,000シンガポールドル)を2028年まで組み合わせ、高稼働環境における電動大型車とデポインフラの管理された展開を支援している。供給側では、チカランのDaimler Commercial Vehicles Manufacturing Indonesia(DCVMI、年間5,000台、2025年6月開所)やベトナム・フエのKIM LONG MOTORsトラック工場(年間20,000台、2026年3月開所)などの新規・拡張された地域生産能力が、商用車プラットフォームおよび派生モデルの現地化調達、フリート購買プログラム、ASEAN域内流通の裏付けを強化している。

最近の業界動向

- 2026年5月:PT Toyota Motor Manufacturing Indonesia(TMMIN)とCATLは、インドネシアにおける現地EVバッテリー生産能力を拡大するため、約8,000万米ドルの投資を含む協業を発表した。この動きは電動車向けの現地調達を支援し、地域のバッテリー供給網におけるインドネシアの役割を強化するもので、電動商用車フリートの調達経済性に影響を与える。

- 2025年7月:いすゞは、中型・大型トラックの製品供給体制の再編を発表した。これには、より広範な戦略的協力枠組みの中での生産配分の変更が含まれる。この措置はアジア市場向けの製造効率とプラットフォーム計画に重点を置くもので、東南アジア全域のモデル供給と部品サポートに波及効果をもたらす。

- 2024年7月:BYDは、4億8,600万米ドルの投資を背景に、タイ・ラヨーンで東南アジア初の工場を開設した。現地生産は輸入車に対する価格競争力を強化し、ASEANの貿易ルートを通じて電動商用車派生モデルの地域的な普及を加速させる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ASEAN全域で販売される商用車の価値を国別に集計し、それを地域全体の合計として統合したものを対象とする。これには、貨物輸送や旅客輸送といった一般的な道路走行用途における小型、中型、大型商用車、およびバスが含まれる。

対象範囲外:登録されておらず、道路走行用商用車として販売されていないオフハイウェイ機器や農業・建設機械は除外する。

セグメンテーション概要

- 車両タイプ別

- 小型商用車

- 中型商用車

- 大型商用車

- 推進方式別

- 内燃機関

- バッテリー電気自動車

- プラグインハイブリッド電気自動車

- 燃料電池電気自動車

- 用途・最終用途別

- 物流・Eコマース配送

- 建設・鉱業

- 農業・林業

- 公共交通機関(バス・コーチ)

- 公益・自治体サービス

- ボディ構成別(新規)

- リジッドトラックおよびバン

- トラクタートレーラー

- バスおよびコーチ

- ダンプおよびダンプカー

- 冷蔵車

- 国別

- インドネシア

- タイ

- ベトナム

- マレーシア

- フィリピン

- シンガポール

- その他のASEAN諸国

データソース、市場規模算定、および検証

文献調査

文献調査は、公式の車両登録・販売発表、および運輸・道路統計を用いて各ASEAN加盟国をマッピングすることから始まる。ここで使用される公開資料には、ASEAN事務局の刊行物、各国統計局、運輸省ポータル、車両・部品に関する税関貿易データセットが含まれる。これらの情報は、輸入依存度と市場ごとの価格動向を理解する上で役立つ。

また、出荷動向、製品構成、生産能力計画に関するコメントを得るため、企業の年次報告書や投資家向け説明資料も確認し、これらの内容を信頼できる報道や業界団体の最新情報と照合する。入手が難しい時系列データについては、企業財務・ニュースの有料サブスクリプション、車両販売・保有台数トラッカー、出荷レベルの輸出入記録を選択的に利用し、数量と想定される価格帯を整合させる。これらの例は網羅的なものではなく、データ収集、検証、および未解決事項の解消を完了するために、追加の公開資料および社内資料にも依拠している。

一次インタビューおよび調査

一次調査は、ラストマイル配送、建設関連フリート、都市間貨物輸送といった主要な用途別に需要がどのように分かれているかを検証することに重点を置く。また、価格が重量クラスやパワートレインによってどのように変動するかも確認する。ASEAN内のAPACハブにわたって、OEMおよび販売代理店側の経営層、フリート運用者、リース・金融関係者、部品・サービス関係者に取材を行い、モデルを確定する前に、代替サイクル、リードタイム、受注状況に関する前提を検証できるようにしている。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:26% | 経営幹部:13% | |

| 中堅層:54% | 部門・事業責任者:36% | |

| 小規模事業者:20% | マネージャー:51% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築されている。新車販売・登録データから国別の商用車需要を再構築し、その需要をクラス別の典型的な取引価格帯を用いて価値に変換する。需要規模が形成された後、サンプル抽出したモデル別ASPに推定販売台数を乗じたものや、ディーラーチャネルの確認、大規模フリート購買パターンの短いリストを用いた整合性確認など、選択的なボトムアップ手法との照合を行う。

モデルに使用される入力データには、新車販売・登録台数、車両総重量クラス別の構成比、ディーゼルと電動化の比率、代替・廃車行動、そして建設出力や貨物活動といったフリート購買と密接に関連するマクロ指標が含まれる。価格変動が総額を急速に変化させる可能性があるため、各国の通貨タイミングを一貫して適用し、インセンティブ主導のEV価格については重要な場合は別途扱う。予測は、単純な多変量回帰に支えられたシナリオ分析を用いて実施される。専門家の意見は、販売回復、インフラ主導の需要、パワートレイン普及について現実的な範囲を設定するために用いられる。国別データに欠落がある場合は、代替指標や類似国のパターンを用い、その後インタビューに基づく検証を通じて調整する。

データ検証と更新サイクル

検証は段階的に行われ、まず、モデル化された価値と台数の合計を、入手可能な場合には輸入動向、発表された生産能力の変更、金融活動などの独立した指標と照合することから始める。差異が大きい場合は、主要な要因(通常は台数の前提、クラス構成、または適用した価格帯)を再検討し、基礎となる入力データを修正する。

承認前には、複数のアナリストによる段階的な確認が行われ、最終数値が論理的な流れに従い、一つの前提に依存しないようにしている。本レポートは毎年更新され、政策変更、排出規制の変更、急激な通貨変動などの重大な事象が発生した場合には、その都度更新が実施される。提供直前には最終確認を行い、クライアントが最新の入手可能なデータに沿った最新の見解を受け取れるようにしている。

Mordor IntelligenceのASEAN商用車市場推定値と他の公開推定値との比較

ASEAN商用車の公開市場規模は、対象とする車両の範囲と価値算定基準が同一でないため、しばしば一致しない。ある調査が出荷価値を用い、別の調査が小売価値を用いている場合、または予測が異なる基準年や為替レートのタイミングで表現されている場合にも差異が生じる。

国別の販売台数をクラス別価格帯とともに追跡し、Mordor Intelligenceが検証時に通貨タイミングと電動車インセンティブを更新することで、本モデルはオフハイウェイ需要の混在を避け、総計を道路走行用商用車の購入に整合させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の限界 |

|---|---|---|

| Mordor Intelligence | USD 47.13 B (2025) | |

| グローバルコンサルティング会社A | USD 42.30 B (2024) | より早い基準年を使用し、混合的な用途区分を伴うより広範なセグメンテーションを適用しているように見え、これにより各国において商用車需要として計上される範囲が変化する可能性がある。為替レートの基準時点と価格基準が明確に示されていないため、一定の年間平均方式と比較して換算後の米ドル価値が低くなる可能性がある。 |

| 地域コンサルティング会社B | USD 45.00 B (2024) | 四捨五入された現行値を示し、2030年までのシナリオ的な見通しに依拠しているが、価格算定の構築過程と台数の基準は詳細に示されていない。台数から価値への変換が重量クラス構成や観測された価格変動と結び付けられていない場合、総額は単純化された中間値に集中する傾向がある。 |

この表は、差異の大部分が基準年の選定と、各国における台数から米ドル価値への変換方法によって説明されることを示している。当社の手法は各段階の追跡可能性を保持しており、購読者は総計を台数指標、クラス構成、価格算定ロジックに結び付けて理解でき、新たな登録・販売データが入手されるたびに同じ構造を用いて更新することができる。

レポートで回答される主要な質問

ASEAN商用車市場の現在の規模はどのくらいですか?

市場は2026年に490億8,900万米ドルと評価されており、2031年までに663億3,000万米ドルに達すると予測されています。

最大のASEAN商用車市場シェアを持つセグメントはどれですか?

小型商用車がEコマースおよび都市配送需要に牽引され、2025年に55.70%のシェアでトップとなっています。

ASEANにおける電気商用車の成長速度はどのくらいですか?

バッテリー電気モデルは2031年まで年平均成長率(CAGR)10.12%を記録すると予想されており、最も成長の速い推進方式カテゴリーとなっています。

排出規制の強化は市場にどのような影響を与えますか?

ユーロVI準拠の規制はコンプライアンスコストを引き上げ、小規模組立業者がクリーンテクノロジーのアップグレード資金を確保できなくなるにつれ、業界再編を促す可能性があります。

商用フリートの電動化に対する主な課題は何ですか?

充電インフラの不足、車両の高い初期コスト、および断片化されたアフターセールスサポートが、政策インセンティブにもかかわらず普及を遅らせています。

最終更新日: