UAEの建築用塗料およびコーティング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

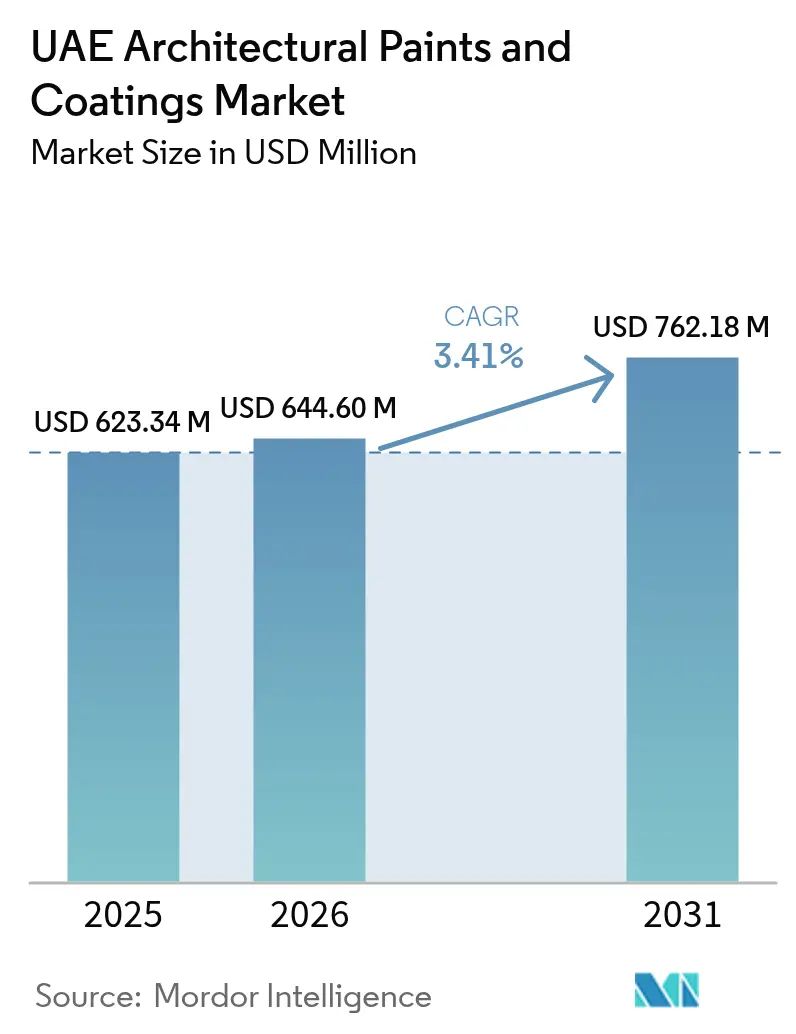

| 基準年の市場規模 (2025) | 623.34 百万米ドル |

| 市場規模 (2026) | 644.6 百万米ドル |

| 市場規模 (2031) | 762.18 百万米ドル |

| 成長率 (2026 - 2031) | 3.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEの建築用塗料およびコーティング市場分析

UAEの建築用塗料およびコーティング市場規模は、2025年の6億2,334万米ドルから2026年には6億4,460万米ドルに成長し、2026年~2031年の年平均成長率(CAGR)3.41%で2031年までに7億6,218万米ドルに達すると予測されます。この緩やかな成長ペースは、コモディティ製品よりも高付加価値かつコンプライアンス対応型の製品配合を優先する成熟した建設セクターを反映しています。建築用需要は引き続きドバイの複合用途・住宅パイプラインに集中しており、アブダビの改修アジェンダは新規政府案件の景気循環的な減速にもかかわらず、防食・特殊用途需要を維持しています。屋内空気質に関する厳格な規制を背景に水性技術が引き続き普及を拡大しており、アクリル樹脂はその紫外線耐性と首長国レベルのVOC規制への適合性から市場をリードしています。競争の重点は価格から規制コンプライアンス、現地試験インフラ、および技術サービス能力へと移行しており、確立された地域メーカーおよび多国籍企業に構造的な優位性をもたらしています。

主要レポートの要点

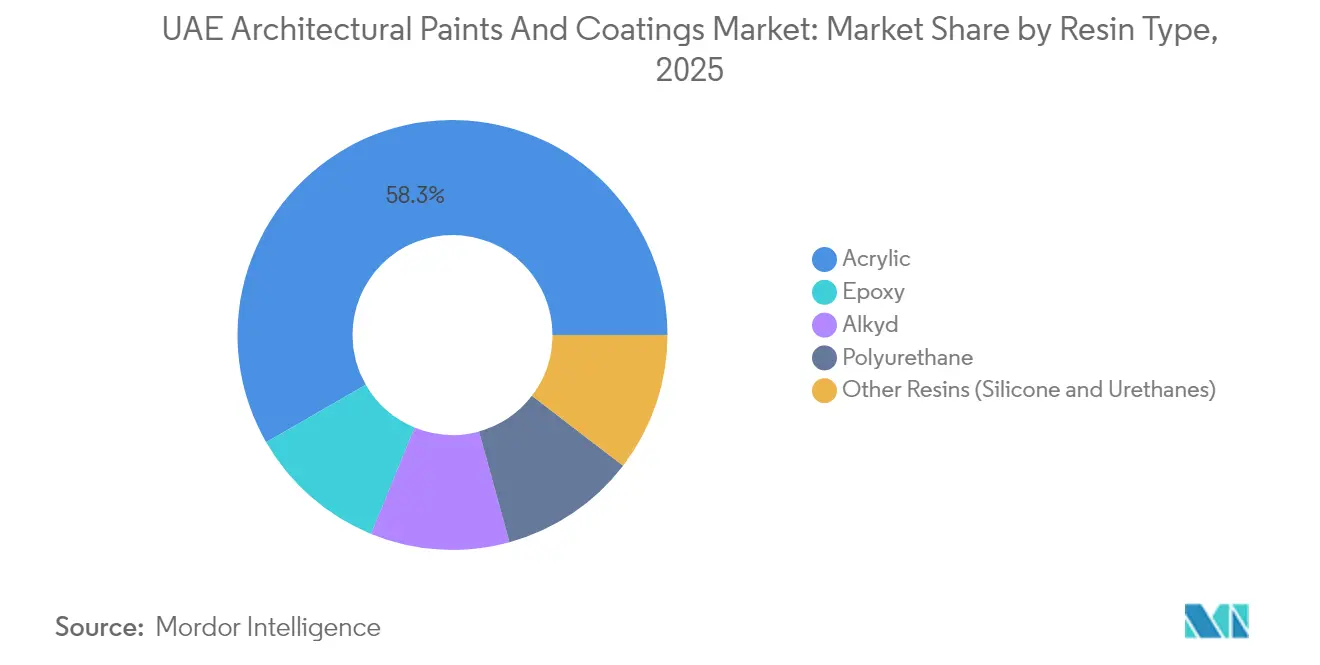

- 樹脂タイプ別では、2025年のUAEの塗料およびコーティング市場シェアにおいてアクリルが58.31%を占めました。また、アクリルのシェアは予測期間(2026年~2031年)中にCAGR 3.78%で拡大する見込みです。

- 技術別では、水性システムが2025年のUAEの塗料およびコーティング市場規模の71.55%を占め、2031年にかけてCAGR 4.02%で成長すると予測されます。

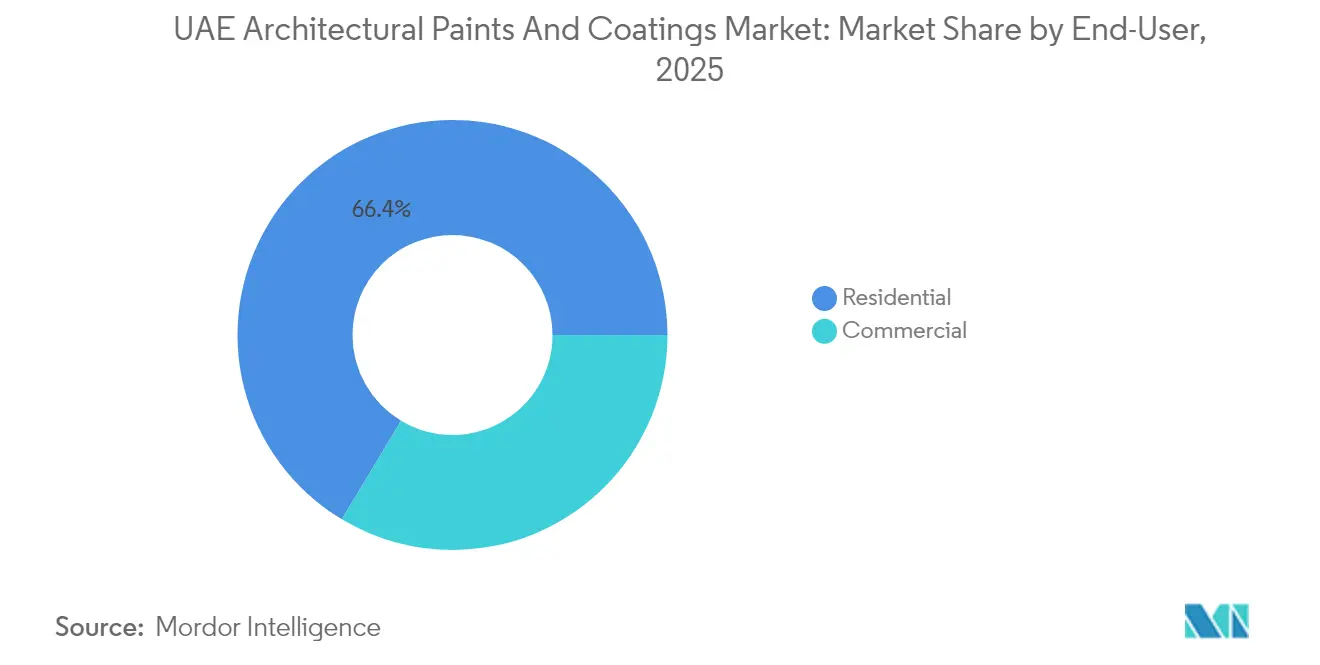

- エンドユーザー別では、住宅セグメントが2025年のUAEの塗料およびコーティング市場規模において66.40%の売上シェアをリードし、商業用途は2031年にかけてCAGR 3.71%で成長すると見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEの建築用塗料およびコーティング市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | CAGRへのインパクト(概算%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ドバイおよび北部首長国における住宅建設ブーム | +1.2% | ドバイ、シャルジャ、アジュマーン、ラアス・アル=ハイマ | 中期(2〜4年) |

| ホスピタリティ改修に対する観光主導型需要 | +0.8% | ドバイ、アブダビ沿岸部 | 短期(2年以内) |

| 低VOC塗料を促進する必須グリーン建築基準 | +0.9% | UAE全域、特にドバイおよびアブダビ | 長期(4年以上) |

| 熱反射コーティングへの需要を促進するスマートシティ構想 | +0.4% | ドバイ、アブダビ都市中心部 | 中期(2〜4年) |

| プレミアム仕上げの仕様策定を加速するデザイン・ビルド契約の台頭 | +0.6% | UAE全域、主要プロジェクトに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドバイおよび北部首長国における住宅建設ブーム

ドバイは2024年第1四半期に10,000戸の住宅を引き渡し、さらに25,000戸が年度末までに予定されており、同首長国の住宅ストックは754,000戸に向かって拡大しています[1]ジョーンズ・ラング・ラサール、「ドバイ住宅市場 2024年第1四半期」、JLL、jll.com。シャルジャ、アジュマーン、ラアス・アル=ハイマにおける同様の勢いは、手頃な価格プログラムと人口増加奨励策から生まれており、内外装仕上げへの複数セグメントにわたる需要を維持しています。安定した引き渡しスケジュールは予測可能な塗料調達サイクルを促進し、強固な地域流通網を持つサプライヤーに有利に働きます。屋内空気質試験要件の強化が開発業者を水性アクリルへと誘導しており、UAEの塗料およびコーティング市場においてこのセグメントの優位性を強化しています。Turner & Townsendは2025年の入札価格インフレ率を3.3%と予測しており、材料費圧力にもかかわらずプレミアム仕様の採用を支えています。

ホスピタリティ改修に対する観光主導型需要

ドバイは2024年に主に五つ星カテゴリで5,000室のホテルキーを追加し、アブダビは500室を追加したことで、急速養生型内装コーティングおよびマリングレード外装システムを必要とする改修サイクルが激化しています。国際ブランドは低排出認証を義務付けており、これが水性および特殊仕上げへの需要を高めています。RoveホテルやSix Senses The Palmなどのプロジェクトに牽引されたCaparolの2024年の地域販売が前年比35%急増したことは、プレミアムかつコンプライアンス対応型塗料が市場においていかに支持を獲得するかを示しています。

低VOC塗料を促進する必須グリーン建築基準

ドバイのアル・サファット(Al Sa'fat)システムは内装マット仕上げのVOC含有量を30 g/Lに制限しており、アブダビのトラストマーク(Trustmark)はISO 9001適合を要求し重金属を禁止することで、実質的に参入障壁を引き上げています。UAE国家大気質アジェンダ2031のもとで連邦レベルの一本化が進んでおり、将来的な規制値の厳格化を示唆し、水性製品への移行を後押ししています。現地調査によれば、油性コーティングはUAEの気候において水性代替品と比較してTVOC排出量が30倍高く、水系システムの規制上の根拠を強化しています。

熱反射コーティングへの需要を促進するスマートシティ構想

アブダビの改修プログラムは2030年の目標3万棟に向けて8,000棟のアップグレードを完了しており、クールルーフにより3.85%のエネルギー節約が実現しています。一方、ドバイのパイロット舗装は同市が反射性路面に関心を持っていることを示しています。ドバイ建築基準2021は日射反射率指数(SRI)の閾値を定め、開発業者が高性能反射コーティングを採用するよう促しています。UAEが2050年までのカーボンニュートラルを目指す中、熱効率性塗料はUAEの塗料およびコーティング市場において任意のアップグレードから標準的な基本材料へと位置付けが変わりつつあります。

抑制要因インパクト分析*

| 抑制要因 | CAGRへのインパクト(概算%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| より厳格なVOCおよびイソシアネート規制 | -0.7% | UAE全域、主にドバイおよびアブダビ | 中期(2〜4年) |

| 二酸化チタン価格の変動 | -0.9% | UAE全域 | 短期(2年以内) |

| アブダビ案件受注の景気循環的な減速 | -0.5% | アブダビおよび周辺首長国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

より厳格なVOCおよびイソシアネート規制によるコンプライアンスコストの増大

連邦法第33号/2021は有害物質に関する強固な管理を義務付けており、ドバイはEC指令に準拠したVOC上限を要求し特定の殺生物剤を禁止することで、製品配合、試験、および認証コストを引き上げています[2]ドバイ市、「塗料およびワニスに関する技術ガイドライン」、dm.gov.ae。年次監視試験およびドバイ中央研究所(Dubai Central Laboratory)の監査は製品ライン1本あたりAED 15,000を超える場合があり、中小企業に不均衡な影響を与えています。首長国レベルの規制が連邦フレームワークのもとで統合されるにつれ、追加の再配合サイクルが見込まれ、UAEの塗料およびコーティング市場における溶剤性製品プレイヤーの利益率を圧迫しています。

二酸化チタン価格の変動による利益率の圧迫

TiO₂の価格変動は世界的なサプライ障害のなかで2024年を通じて続き、一方で輸送コストは前年比で倍増以上となり、輸入顔料に依存するUAEメーカーの収益性を侵食しています。原材料はすでに建設の基本コストの約60%を占めており、固定価格契約のコミットメントが価格転嫁能力を制限しています。世界のTiO₂サプライヤーの集中により、現地生産者は供給継続性を確保するために高水準の在庫を保有することを余儀なくされており、運転資本需要を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリル樹脂がリーダーシップを維持

アクリル樹脂は2025年のUAEの塗料およびコーティング市場において58.31%のシェアを占めており、その優れた紫外線耐性、急速養生性、および内装工事におけるドバイのVOC閾値30〜100 g/Lへの適合性に支えられています。このセグメントはUAEの塗料およびコーティング市場全体を上回るCAGR 3.78%で2031年まで推移すると予測されます。アルキドは外装耐久性において引き続き重要性を持ち、エポキシはVOC懸念よりも耐薬品性が優先されるアブダビの産業回廊で支持を拡大しています。National Paintsは2024年にNational Shield TravertineおよびTouchstoneレンジを導入してアクリルラインナップを拡充し、粉体塗料の環境製品宣言(EPD)を公表することで業界全体のライフサイクル透明性への重視を示しました。

プレミアムアクリルシステムは、厳しい塩水噴霧曝露と温度サイクルが存在する高層ビルのファサード改修においても主導的な地位を占めています。シリコーン変性品や特殊ウレタンは沿岸のランドマーク向けにニッチな需要を維持していますが、高い価格が普及を制限しています。CaparolやAsian Paintsなど地域プレイヤーによる研究開発への戦略的投資が、地域の気候ストレスに対するアクリルの最適化を強化しており、UAEの塗料およびコーティング市場におけるこの樹脂の継続的なリーダーシップを確保しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:水性システムがコンプライアンスを背景に加速

水性技術は2025年のUAEの塗料およびコーティング市場の71.55%を占め、2031年にかけてCAGR 4.02%で成長すると予測されます。内装プロジェクトはTVOC ≤ 300 µg/m³、ホルムアルデヒド ≤ 0.08 ppmという屋内空気質目標を達成するためにこれらの製品配合を好んで採用しています。画期的な住宅調査により、現地気候において水性塗料が油性塗料と比較して排出量が30倍少ないことが確認され、その優位性が確固たるものとなっています。

コンプライアンス面の優位性のみならず、水性システムは再塗装サイクルの短縮、作業者の安全リスクの低減、廃棄物処理プロセスの簡素化を実現し、連邦の労働安全衛生(HSE)法への適合を可能にします。2024年に発売されたCaparolの溶剤不使用レンジは中東での販売が35%急増した要因として大きく貢献しました。溶剤性コーティングはドバイがVOC上限430 g/Lを許容する一部の外装および産業用途においてニッチな需要を維持していますが、UAEの塗料およびコーティング市場が2031年に向けて排出上限の統合化へと進む中、この傾向は引き続き下向きです。

エンドユーザー別:商業セグメントが住宅の成長を上回る

住宅用需要は2025年のUAEの塗料およびコーティング市場規模の66.40%を占めており、ドバイおよびアブダビ全域で年間約35,000戸の住宅が継続的に供給されていることに支えられています。しかし、商業用活動はより速い速度で成長しており、ホスピタリティ改修、オフィスパイプラインの追加、スマートシティ改修に後押しされてCAGR 3.71%で2031年まで成長します。2030年までに30,000棟を改修するアブダビの計画はすでに26%完了しており、反射性・省エネルギーコーティングの継続的な需要を喚起しています。

ドバイの五つ星ホテルのアップグレードでは無臭・短工期の内装仕上げとマリングレードの外装が求められ、オフィス開発業者はWELL認証およびLEED認証取得に向けて低VOCシステムを仕様として採用しています。日射反射率指数(SRI)コンプライアンスに関するスマートシティ要件は、UAEの塗料およびコーティング市場における機能性コーティングへの需要をさらに拡大させています。塗布トレーニングや性能保証を含む製品・サービスのバンドルモデルを提供するサプライヤーは、この高付加価値セグメントからの増分シェア獲得に有利な立場にあります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理分析

ドバイとアブダビは2020年以降の受注契約価値の大半を合わせて占めており、UAEの塗料およびコーティング市場における主要需要拠点としての地位を確固たるものにしています。ドバイは2,320億米ドルの複合用途パイプラインおよび1,250億米ドルの住宅バックログを通じて建築用需要を支えており、2040年までの人口目標580万人が長期的な住宅需要を押し広げています。アブダビはADNOC拡張を含む産業・石油化学プロジェクトで補完的な役割を担い、公共支出が一時停止する時期においても防食・海洋コーティングへの需要を維持しています。

シャルジャ、アジュマーン、ラアス・アル=ハイマからなる北部首長国は、コスト意識が高いながらも高需要のゾーンとして台頭しています。シャルジャの製造基盤にはNational Paintsの主力施設とJotunの拡大する小売ネットワークが拠点を置いており、地域の建設業者に対する近接供給を確保しています。長期ビザなどのインセンティブと組み合わされた手頃な価格の住宅供給施策が、UAEの塗料およびコーティング市場全体でベースラインの装飾用量を支える安定した住宅フローを維持しています。

フジャイラおよびウンム・アル=カイワインは製造拠点として自らを位置付けています。ドバイ・インダストリアル・シティの97%の稼働率および最近のAED 4億1,000万の土地拡張は政策主導の現地化を裏付けており、UAEの塗料およびコーティング市場全体において輸入依存を低減しサプライチェーンの強靭性を高めています。

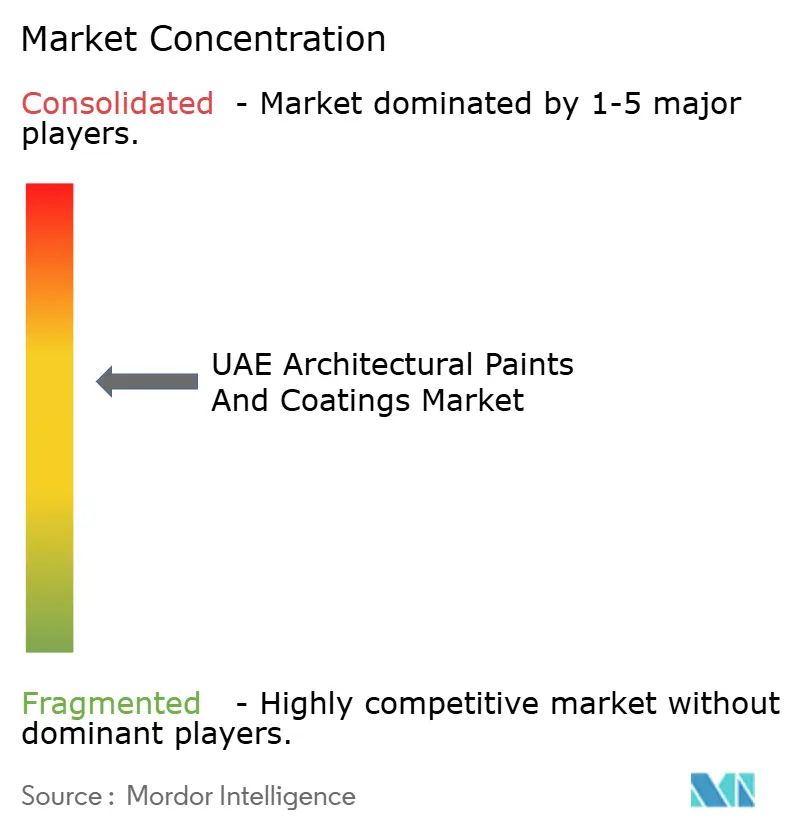

競合環境

UAEの建築用塗料およびコーティング市場は緩やかな寡占状態にあり、多国籍大手企業と大規模な地域企業がシェアを分け合っています。ドバイ中央研究所(Dubai Central Laboratory)とアブダビ・トラストマーク(Abu Dhabi Trustmark)の義務に鑑み、入札評価においてはコンプライアンス能力と現地試験インフラが単純な価格競争を上回る重要性を持ちます。AkzoNobel N.V.はカノー・グループ(Kanoo Group)との提携を活用して流通と規制の複雑さをうまくナビゲートしています。National Paintsは幅広いアクリルカタログと公表済みのEPDを武器に対抗し、持続可能性の信頼性を強化しており、Caparolは溶剤不使用のイノベーションと強固な技術サービスネットワークを通じて差別化を図っています。

UAEの建築用塗料およびコーティング産業のリーダー企業

Jotun

Hempel A/S

Caparol Paints

AkzoNobel N.V.

NATIONAL PAINTS FACTORIES CO. LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Jotun Paints UAEは創立50周年を祝い、最新の小売コンセプト「アンロック・ザ・フューチャー(Unlock the Future)」を発表し、インタラクティブな体験とカスタマイズされたアドバイスを特徴とする小売ショッピングの新時代の幕開けを告げました。

- 2025年4月:プレミアム塗料セクターの主要プレイヤーであるAL PAINTURA Global Paint Services LLCは、ドバイのアル・クォズ工業地区2(Al Quoz Industrial Area 2)に最新のPROFITECペイント・ショールームを開設しました。このショールームの開設はPROFITECペイントの傑出したプレミアムドイツ塗料のラインナップを際立たせるものです。

UAEの建築用塗料およびコーティング市場レポートの範囲

建築用塗料およびコーティングには、オフィスビル、倉庫、小売コンビニエンスストア、ショッピングモール、住宅ビルなどの商業目的で使用される塗料およびコーティングが含まれます。また、新築および既存住宅のリモデリングに使用されるコーティングも含まれます。

UAEの建築用塗料およびコーティング市場は、樹脂タイプ、技術、エンドユーザー産業、および地域によって区分されています。樹脂タイプ別では、市場はアクリル、アルキル、ポリウレタン、エポキシ、ポリエステル、およびその他の樹脂タイプ(ウレタンなど)に区分されます。技術別では、市場は水性および溶剤性に区分されます。エンドユーザー産業別では、市場は住宅用および商業用に区分されます。各セグメントについて、市場規模および予測は金額ベース(米ドル)で算出されています。

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| その他の樹脂(シリコーン、ウレタン) |

| 水性 |

| 溶剤性 |

| 住宅用 |

| 商業用 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| その他の樹脂(シリコーン、ウレタン) | |

| 技術別 | 水性 |

| 溶剤性 | |

| エンドユーザー別 | 住宅用 |

| 商業用 |

レポートで回答される主要な質問

2026年のUAEの塗料およびコーティング市場規模はどのくらいですか?

UAEの塗料およびコーティング市場規模は2026年に6億4,460万米ドルです。

2031年に向けてUAEのコーティングに期待されるCAGRはどのくらいですか?

市場は2031年にかけてCAGR 3.41%を記録すると予測されています。

UAEのコーティング市場において最大のシェアを持つ樹脂タイプはどれですか?

アクリル樹脂が2025年の市場シェア58.31%でリードしています。

なぜUAEで水性コーティングが普及しているのですか?

厳格なVOC規制および屋内空気質基準が、はるかに低いTVOCを排出する水性システムを優遇しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

ホテルおよびスマートシティ改修を含む商業用途が、2031年にかけてCAGR 3.71%で成長しています。

最終更新日: