マレーシア建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

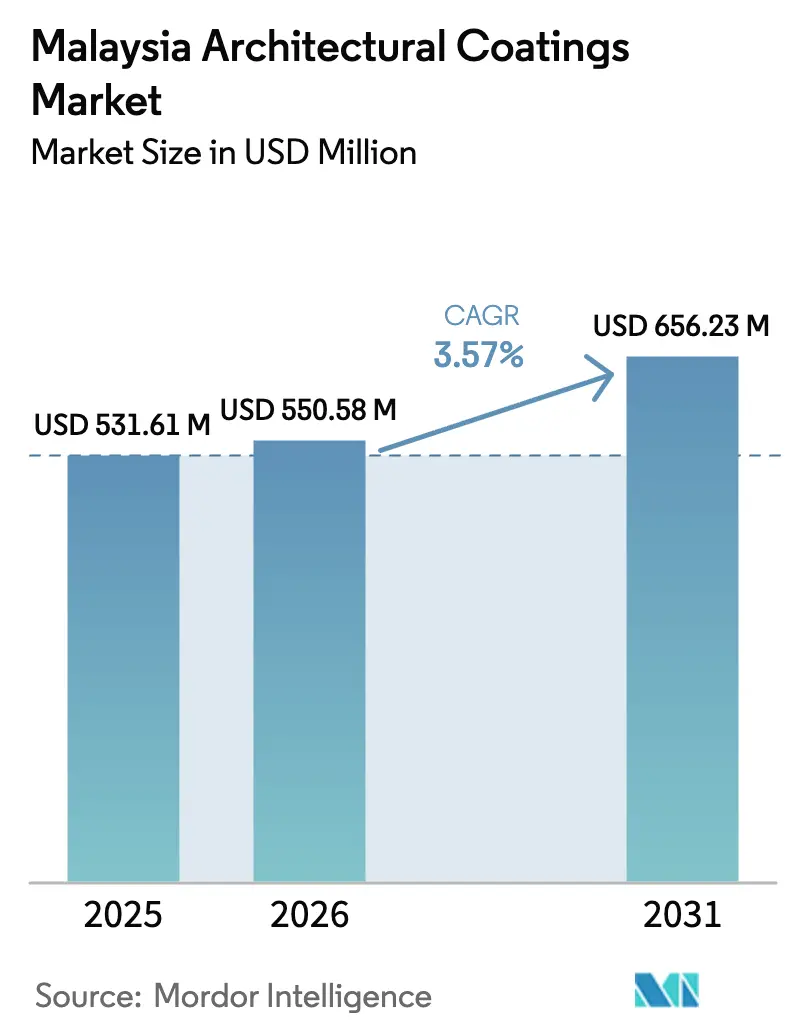

| 基準年の市場規模 (2025) | 531.61 百万米ドル |

| 市場規模 (2026) | 550.58 百万米ドル |

| 市場規模 (2031) | 656.23 百万米ドル |

| 成長率 (2026 - 2031) | 3.57% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア建築用塗料市場分析

マレーシア建築用塗料市場規模は、2025年の5億3,161万USDから2026年には5億5,058万USDへと成長し、2026年~2031年の年平均成長率(CAGR)3.57%で2031年までに6億5,623万USDに達すると予測されます。この緩やかな成長は、公共インフラ支出、急速な住宅開発、および持続可能な水性配合への転換を加速させる環境規制の強化によって支えられた、成熟しつつも機会に富むセクターを反映しています。長期的な需要は、ハイパースケーラーによるデータセンター建設、観光関連商業プロジェクトの復活、および遮熱性や抗菌性を備えた特殊仕上げへのプレミアム支払い意欲の高まりからも恩恵を受けています。一方、酸化チタン価格の変動とオフィススペースの供給過剰が利益率とセグメント需要を抑制し、生産者はサプライチェーンの効率化と樹脂調達の多様化を迫られています。

主要レポートの要点

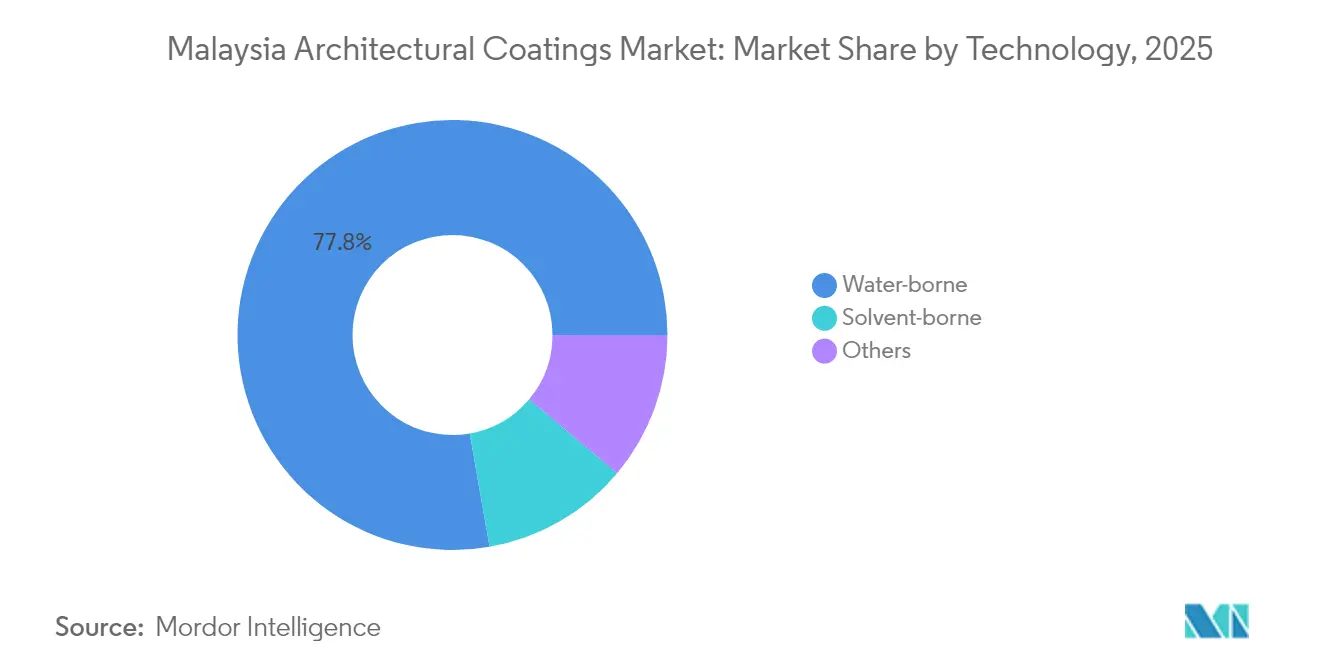

- 技術別では、水性塗料が2025年のマレーシア建築用塗料市場シェアの77.76%を占め、溶剤系配合は2031年にかけて年平均成長率(CAGR)3.78%で最も速い成長が見込まれます。

- 樹脂別では、アクリル製品が2025年のマレーシア建築用塗料市場規模において売上高シェア46.30%でトップを占め、ポリウレタン樹脂は2031年に向けて年平均成長率(CAGR)3.71%が見込まれます。

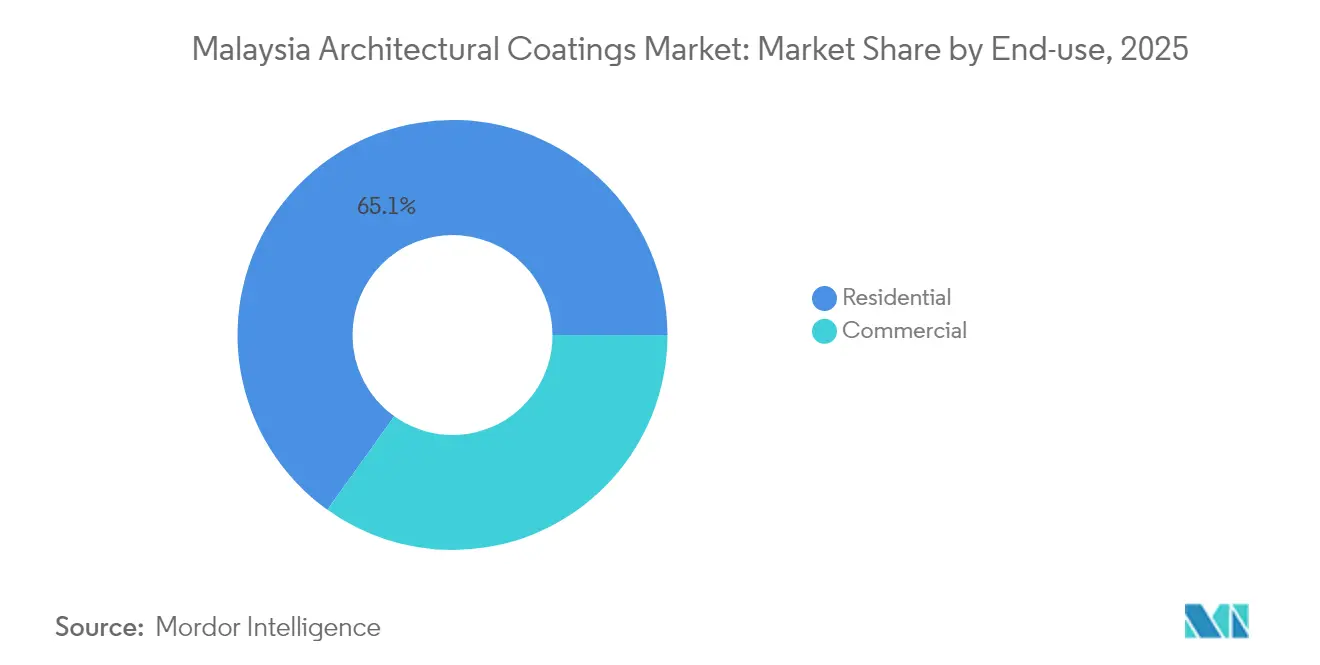

- 最終用途別では、住宅用途が2025年のマレーシア建築用塗料市場規模の65.11%を占め、商業セグメントは2026年~2031年の間に年平均成長率(CAGR)3.66%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア建築用塗料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化の進展と政府の住宅推進策 | +1.2% | クランバレー、ジョホール、ペナン、東海岸州 | 中期(2〜4年) |

| 低VOC水性塗料への急速な移行 | +0.8% | 都市部マレーシア、政府調達 | 短期(2年以内) |

| 観光主導の商業プロジェクトの復活 | +0.4% | マラッカ、ペナン、ランカウイ、ジョホール | 中期(2〜4年) |

| プレミアム内装仕上げの需要 | +0.3% | クランバレー、ペナン、ジョホールバル | 長期(4年以上) |

| クールルーフおよび遮熱塗料の普及 | +0.2% | 全国、特に熱帯性高温地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市化の進展と政府の住宅推進策

連邦・州政府の住宅スキームの加速により、マレーシア建築用塗料市場は堅調な成長軌道を維持しています。連邦政府がSyarikat Perumahan Negara Berhad(国民住宅公社)に配分した19億2,000万マレーシアリンギット(4億800万USD)の予算により、2025年までに2万3,000戸のルマ・メスラ・ラーキャット(国民向け住宅)が建設される予定であり、第12次マレーシア計画の目標を大きく上回っています。州主導のパイプラインでは、2024年中にクランタン、サバ、セランゴール全域でさらに1万5,000戸の手頃な住宅が完成予定です。4万3,738戸をカバーする351件の放棄プロジェクトの再開も、近期の塗料需要を押し上げます。2025年度予算では総額100億マレーシアリンギット(約23億7,000万USD)の政府支援付き住宅ローン保証が設けられており、中期にかけて初回購入者の活動を持続させると期待されます。これらの施策は全体として、新築および改修サイクルにおける内外装塗料の安定的な需要量を支えています。

低VOC水性塗料への急速な移行

マレーシアの建築・建設基準は室内空気質とエネルギー効率をますます重視しており、水性技術の採用が加速しています。統一建築附則(Uniform Building By-Laws)では大規模空調スペースに対する熱性能基準が義務付けられており、提案中のエネルギー効率・保全法案は商業建築に対するエネルギー管理義務を導入します。公共事業局(Public Works Department)が管理する製品承認ディレクトリには数百品目の適合水性塗料が掲載されており、公共部門の調達を低VOC配合へと実質的に誘導しています[1]公共事業局(Jabatan Kerja Raya)、「JKR グリーン製品ディレクトリ」、jkr.gov.my。Smart Paint Manufacturingのゼロ VOC製品ラインとブルサ・マレーシア上場の成功は、より健康的な塗料への商業的需要を実証しています。PPGやAkzoNobelを含む大手多国籍企業は水性システム向けのマレーシア生産ラインを拡張しており、溶剤系技術からの移行を一層推進しています。

観光主導の商業プロジェクトの復活

国際観光客数の回復が、ホテル、小売、複合用途開発を活性化させています。ユネスコ世界遺産地区内に526室の高級客室を備えたマラッカのYeaShin建設による5億マレーシアリンギット規模のバーキン・インターナショナル・ホテルは、高級ホスピタリティ投資の好例です。データセンター建設業者も、従来と異なる規模の大きな商業機会をもたらしています。Knight Frankは2024年10月時点で1,417億2,000万マレーシアリンギット(335億4,000万USD)相当の429MWの供給能力引受けを記録しており、管理環境に適した高性能床・壁・屋根塗料の需要を喚起しています。ホスピタリティとハイパースケーラーへの投資が相まって、特殊建築用システムの顧客基盤が拡大しています。

プレミアム内装仕上げの需要

都市部世帯の可処分所得の増加は審美的選択に影響を与え、テクスチャー、エフェクト、抗菌塗料の消費を押し上げています。クランバレーの住宅開発業者は、中〜高級マンションの差別化を図るためにシルク仕上げアクリルやポリウレタントップコートを仕様に採用しています。グローバルブランドはデザインアドバイザリーチームを展開し、地元プレーヤーは不動産インフルエンサーと提携してキュレーテッドカラーパレットを訴求しています。プレミアム化により、全体的な量の伸びが緩やかな中でも平均販売価格とマージンが上昇し、塗料メーカーの収益安定性が向上しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二酸化チタン(TiO₂)および石油由来樹脂価格の変動 | -0.6% | 全国 | 短期(2年以内) |

| より厳格なVOCおよびHAP遵守コスト | -0.3% | 全国、中小規模生産者への負担が大きい | 中期(2〜4年) |

| 商業用オフィスの供給過剰による需要低迷 | -0.4% | クランバレー、ペナン、ジョホール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

二酸化チタン(TiO₂)および石油由来樹脂価格の変動

二酸化チタン(TiO₂)の供給不安は、マレーシア建築用塗料市場にとって最大のコスト圧迫要因となっています。Lomon Groupを含む中国の主要メーカーは2024年に3度の値上げを実施し、輸出価格を1トン当たり100USD引き上げました[2]Peijin Chemical、「今年3度目の二酸化チタン価格引き上げ」、peijinchem.com。同時に、エネルギー消費規制の継続が顔料生産量を抑制する一方、海上運賃も高止まりしています。プロピレンおよびベンゼン系から誘導されるアクリル、ポリウレタン、アルキド樹脂も同様の価格変動を示しており、マレーシアのメーカーはバッチサイズの調整、年間包括契約の再交渉、および地元調達の強化を迫られています。

より厳格なVOCおよびHAP遵守コスト

マレーシア環境局(Department of Environment)はASEANおよびEUの基準に排出閾値を整合させており、大規模な配合変更と認証取得への費用が必要です。家族経営の中小塗料メーカーは、水性分散ライン、試験チャンバー、第三者監査に要する資本支出に苦慮しています。SIRIM QAS International認証の取得遅延により、政府入札から製品が排除される可能性があります。こうした遵守コストは、多国籍企業と国内中小企業(SME)との競争力格差を拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:規制シフトの中での水性の優位性

水性配合は2025年のマレーシア建築用塗料市場シェアの77.76%を占め、低VOCシステムへの規制・消費者嗜好の明確なシフトを示しています。このセグメントの規模は、内装壁・外装ファサード・トリムへの幅広い用途適用と、水性適合を義務付ける公共部門の入札リストへの掲載から恩恵を受けています。多国籍メーカーが国内ラインを刷新し、中小企業が分散技術をライセンス取得するにつれ、水性製品に帰属するマレーシア建築用塗料市場規模は着実に成長すると予測されます。

ボリューム面のリーダーシップは堅調なイノベーションによって補完されています。Smart Paint Manufacturingのゼロ VOCアクリルはパンデミック後のフィットアウト市場で浸透を拡大し、PPGはペタリン・ジャヤの生産能力を拡大してエネルギー施設向けの厚膜壁・床システムを供給しています。溶剤系製品は、インフラ用鉄骨・木材仕上げ・重防食沿岸プロジェクトでのニッチ需要により、年平均成長率(CAGR)3.78%という最も速い成長を示しています。粉体および特殊塗料は「その他」カテゴリーをまとめ、オーバースプレーと膜厚形成の優位性が高い設備コストを上回る建築用金属外装クラッディングや路面標示用途で関心を集めています。

樹脂タイプ別:アクリルのリーダーシップとポリウレタンの勢い

アクリルは2025年に46.30%のシェアを維持しており、熱帯条件での総合的な性能、新鮮なプラスター面でのアルカリ耐性の高さ、および水性化学との適合性によるものです。アクリルシステムに帰属するマレーシア建築用塗料市場規模は、バリューエンジニアリングが特殊ブレンドより信頼性の高い外装エマルジョンを選好することから、手頃な住宅着工件数と連動して増加すると期待されます。

ポリウレタンは2031年に向けて年平均成長率(CAGR)3.71%という最高の予測成長率を記録しており、耐摩耗性・耐薬品性が高コストを正当化するデータセンター床、医薬品クリーンルーム、および高級住宅キャビネット用途が牽引しています。ポリウレタンに帰属するマレーシア建築用塗料市場シェアは小規模ながら拡大しており、国内配合業者はプロジェクトのサステナビリティ指標を満たすために脂肪族イソシアネートやバイオポリオールブレンドの調達を増やしています。アルキド、エポキシ、ポリエステル樹脂は歴史的建築物の修復や防水デッキで存在感を維持し、シロキサンハイブリッドを含む「その他の樹脂タイプ」はメンテナンス間隔の延長を必要とする沿岸高層用途で浸透を拡大しています。

最終用途別:住宅の優位性と商業の加速

住宅建築は2025年のマレーシア建築用塗料市場シェアの65.11%を占め、公共・民間開発業者が大量の手頃な価格帯および中間価格帯のユニットを引き渡す中で優位を維持しています。内装エマルジョンの一括調達と経済的な屋根用塗料が量の大半を占め、住宅は塗料メーカーの主力セグメントとなっています。住宅カテゴリーに帰属するマレーシア建築用塗料市場規模は、連邦政府の住宅ローン支援と放棄プロジェクトの再活性化に伴い、引き続き成長する見込みです。

商業セグメントは年平均成長率(CAGR)3.66%で加速しており、記録的なハイパースケーラー投資と観光インフラが活力をもたらしています。データセンターの外殻には帯電防止床材トッピング、耐火被覆、および低排出壁塗料が求められ、いずれも集合住宅製品より高いマージンを確保しています。老朽化したモールをライフスタイル複合施設に用途変更する動きも、補強コンクリート・露出金属・案内用グラフィックへの特殊塗料需要をさらに喚起しています。オフィス供給過剰にもかかわらず、クランバレーやジョホールの一部投機的フィットアウトでは依然としてプレミアム仕上げが採用されており、入居者の体験評価全体の向上に貢献しています。

地理的分析

クランバレーの消費は、稠密な住宅パイプライン、交通指向型開発、およびMRT3サークルラインなどの連邦インフラを背景に拡大しています。政府省庁と企業本社の集積が、公共建築や高層ファサードの定期メンテナンス塗装サイクルを拡大させています。サイバージャヤとブキット・ジャリルのデータセンタークラスターも、ポリウレタン床および防火壁塗料の需要をさらに喚起しています。

シンガポールの土地制約型ハイテク・エコシステムへの近接性が、データセンターおよび先端製造業への投資を呼び込み、高性能内装・防護塗料の需要を押し上げています。イスカンダル・マレーシアの小売・観光資産も需要量の増分に寄与しています。

ペナンは半導体産業の継続的な拡大により堅調な成長を維持しており、提案中のムティアラ・ライン軽量軌道交通(LRT)が都市再開発を促進しています。沿岸部の湿気が防カビ性を目的としたシロキサン変性アクリルの仕様採用を促し、マレーシア建築用塗料市場内に独自のサブセグメントを形成しています。東海岸州、特にクランタンでは、ルマ・メスラ・ラーキャット(RMR)の引き渡しを通じて大量の住宅用塗料が消費された一方、サバ・サラワクはパン・ボルネオ・ハイウェイおよび資源関連産業パークからの安定した需要を享受しています。SIRIM QAS Internationalによる統一認証は地域間の製品同等性を確保し、州間の物流・流通効率化を促進しています。

競合状況

マレーシア建築用塗料市場の競合は主要プレーヤーに集中しています。Nippon Paintは建築用塗料、防水材、床材システムを一括提供する統合型「総合塗装・建設ソリューション(Total Coating and Construction Solutions)」モデルを活用し、MRT駅や病院などのメガプロジェクトでクロスセリングを実現しています。地元中小企業は特化型イノベーションで競争力を高めています。Smart Paint Manufacturingのブルサ・マレーシア上場資金はゼロ VOCラインの拡張に充てられ、Trans-Ocean Coatingsは長年の実績ある供給実績によりサバ・サラワクの政府プロジェクトを席巻しています。Seamaster Paintは熱帯の屋根組立に重要な遮熱アクリルをマーケティングしています。全体的に、差別化はVOC規制への適合、特殊製品の幅広さ、および原材料価格変動の管理能力にかかっています。

マレーシア建築用塗料業界リーダー

Jotun

Akzo Nobel N.V.

Kansai Paint Co., Ltd.

Nippon Paint Holdings Co., Ltd.

TOA Paint Public Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AkzoNobelがニライに地域研究開発センターを開設し、東南アジア向け水性装飾塗料の開発を開始。

- 2024年5月:Smart Asia Chemical Bhdがマレーシアのバトゥ・ガジャに年間2,700万リットルの水性装飾塗料を生産可能な工場を開業。

マレーシア建築用塗料市場レポートの範囲

商業用、住宅用がサブ最終ユーザー別セグメントとして含まれます。溶剤系、水性が技術別セグメントとして含まれます。アクリル、アルキド、エポキシ、ポリエステル、ポリウレタンが樹脂別セグメントとして含まれます。| 水性 |

| 溶剤系 |

| その他 |

| アクリル |

| アルキド |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ |

| 住宅用 |

| 商業用 |

| 技術別 | 水性 |

| 溶剤系 | |

| その他 | |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂タイプ | |

| 最終用途別 | 住宅用 |

| 商業用 |

市場の定義

- 商業用 - 商業セクターには、ホテル、病院、教育機関、政府機関、モールなどに使用される塗料・コーティングが含まれます。インフラ用途に使用される塗料・コーティングはスコープに含まれません。

- 住宅用 - このセクションには、住宅建築物に使用される内外装塗料・コーティングが含まれます。

- 延床面積 - 総延床面積は、調査対象のサブ最終ユーザーにおける既存および新規の延床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の最終ユーザーセグメントおよび国に関連する定量的な主要変数(産業および外部要因)を、デスクリサーチおよび文献調査、ならびに一次専門家インプットに基づき、関連する変数・要因群から選定します。

- ステップ2:市場モデルの構築 堅牢な予測方法論を構築するため、ステップ1で特定した変数・要因を入手可能な市場の過去数値に照らして検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定 この重要なステップでは、調査対象市場の一次調査の専門家との広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断を検証します。回答者は、調査対象市場の総合的な全体像を得るために、あらゆるレベルおよび職能から選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム