アラブ首長国連邦(UAE)塗料・コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

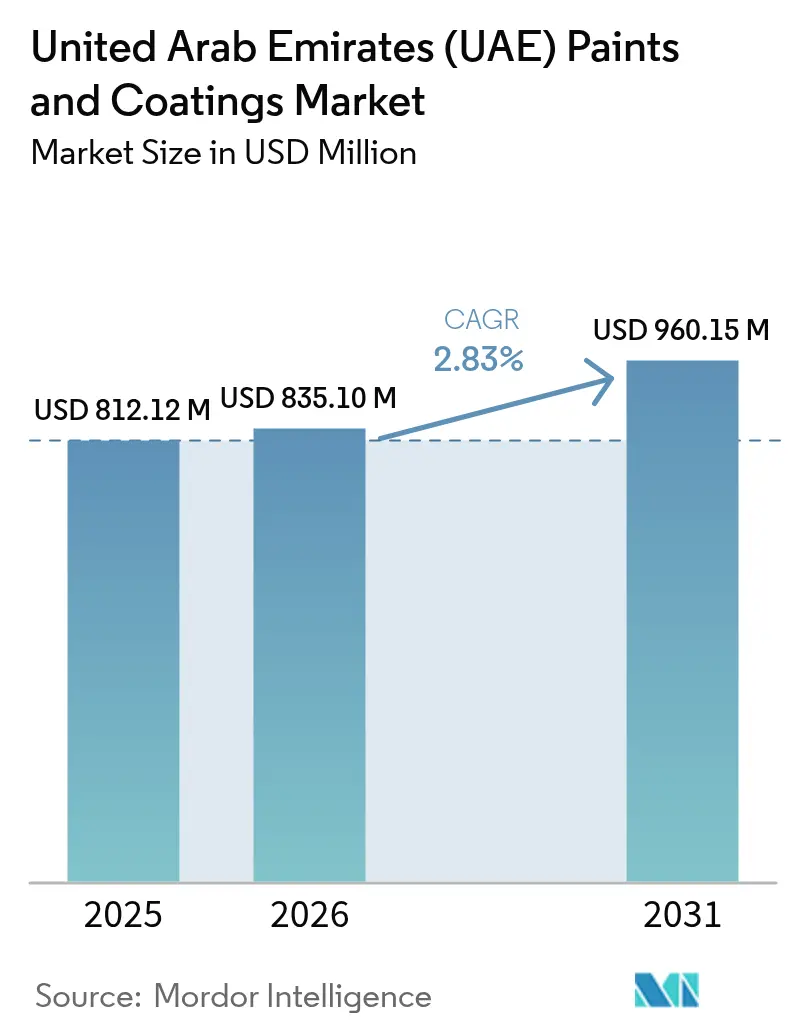

| 基準年の市場規模 (2025) | 812.12 百万米ドル |

| 市場規模 (2026) | 835.10 百万米ドル |

| 市場規模 (2031) | 960.15 百万米ドル |

| 成長率 (2026 - 2031) | 2.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦(UAE)塗料・コーティング市場分析

アラブ首長国連邦塗料・コーティング市場規模は、2025年の8億1,212万USDから2026年には8億3,510万USDに拡大し、2031年までに9億6,015万USDに達する見込みで、2026年〜2031年にかけて年平均成長率2.83%で成長すると予測されています。「オペレーション300bn」および国内付加価値(ICV)プログラムは、連邦調達を国内サプライヤーへと誘導しています[1]U.AE、「オペレーション300bn」、u.ae 。その結果、グローバルな塗料メーカーは輸入モデルからUAEにおける資本集約型製造拠点の設立へとシフトしています。需要はさらに、ドバイ市のTG-04 VOC上限規制、アブダビ品質適合委員会による認証、および大規模なインフラパイプラインといった施策によって促進されています。このパイプラインは水性システムおよび先進的な防食技術を優先しています。ADNOCもまた、資産寿命の延長に向けた多額の予算を投じて進展を推進しています。この戦略は、長期的なメンテナンスサイクルで知られるエポキシ、ポリウレタン、および受動的耐火コーティングの使用増加を促しています。さらに、Jotun、Asian Paints、Delta Coatingsなどの業界リーダーが生産能力を拡大しています。この動きは、厳格な環境基準とプロジェクトスケジュールを満たしながら国内生産の急増を吸収する準備が整ったUAEの塗料・コーティング市場に対する信頼を示しています。

レポートの主要ポイント

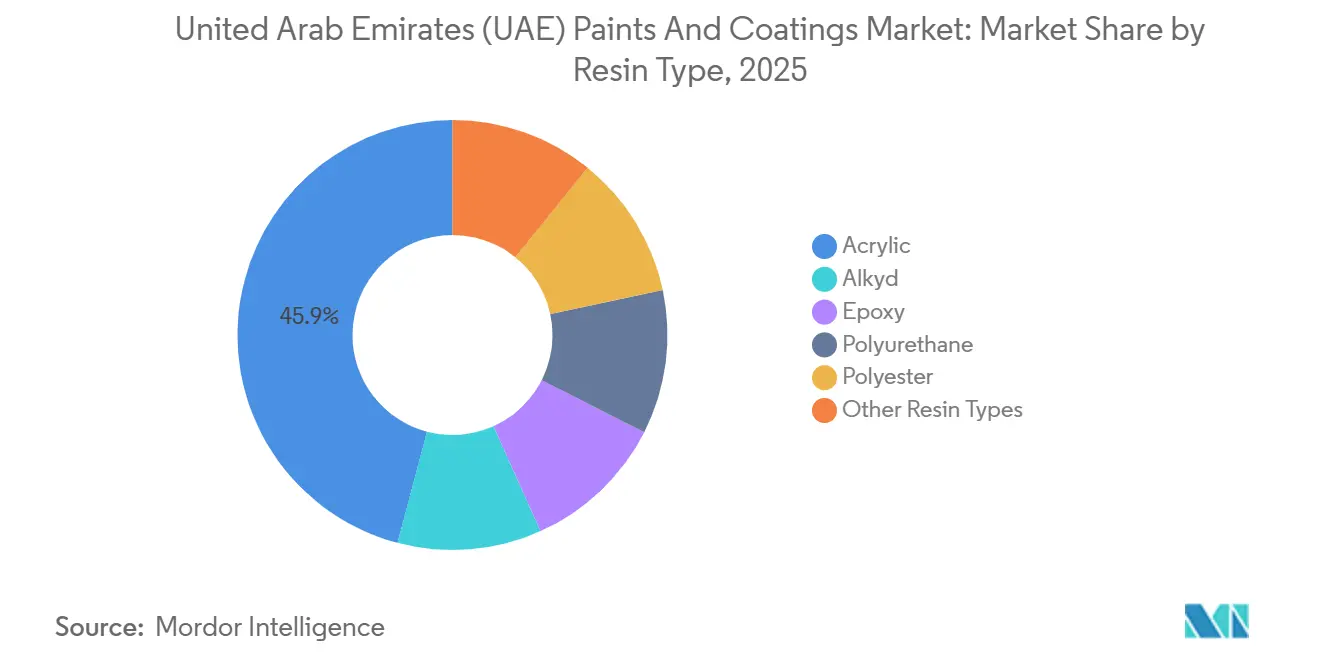

- 樹脂タイプ別では、アクリルシステムが2025年のアラブ首長国連邦塗料・コーティング市場シェアの45.88%を占め、一方でポリウレタン配合品は2031年にかけて年平均成長率2.86%で拡大すると予測されています。

- 技術別では、水性塗料が2025年の数量の47.22%を占め、2031年にかけて最も高い年平均成長率3.73%で拡大しています。

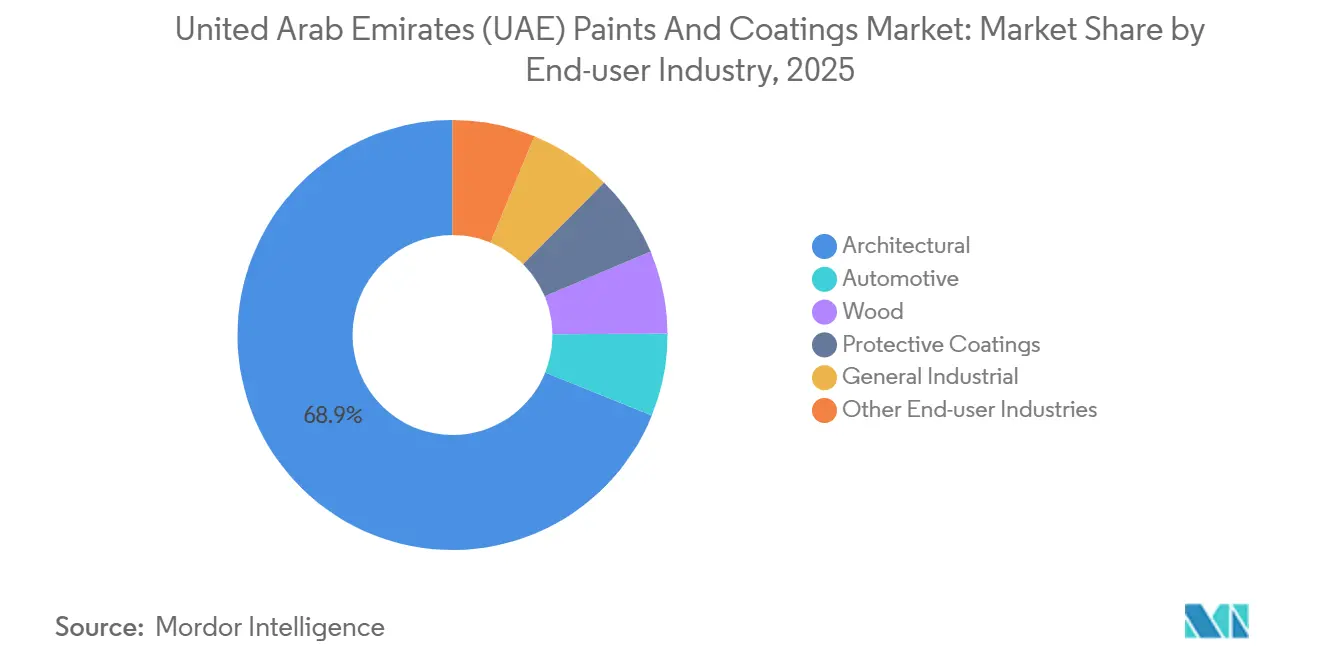

- エンドユーザー産業別では、建築用途が2025年の売上の68.89%を生み出し、一方で工業用コーティングは2031年にかけて年平均成長率3.05%でトップの成長を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦(UAE)塗料・コーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油・ガス資産の寿命延長プロジェクト | +0.50% | アブダビ、オフショアゾーン、北部首長国の工業クラスター | 中期(2〜4年) |

| 水性・低VOC塗料への規制主導のシフト | +0.70% | ドバイ、アブダビ、シャルジャ(市の規制執行ゾーン) | 短期(2年以内) |

| 特殊仕上げを必要とする文化・観光メガプロジェクト | +0.40% | ドバイ、アブダビ(ランドマーク地区) | 長期(4年以上) |

| 高級住宅およびDIFCフィットアウトブーム | +0.30% | ドバイ(DIFC、パーム・ジュメイラ、ドバイ・マリーナ、ダウンタウン) | 中期(2〜4年) |

| 地元塗料工場向け「50のプロジェクト」インセンティブ | +0.60% | 全国規模、アブダビ、ドバイ、シャルジャのフリーゾーンに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油・ガス資産の寿命延長プロジェクト

ADNOCはオフショアプラットフォーム、海底パイプライン、貯蔵タンクの全面的な更新ではなく、耐用年数の延長を優先しています。同社は、ナノテクノロジーを配合したエポキシ、自己修復型ポリウレタン、および高湿度条件下でも露点制限を回避して施工可能な湿気硬化システムを含む最先端の防食ソリューションへと傾倒しています。ベルバゼムおよびフジャイラのケーススタディは、ペトロラタムラップと無溶剤エポキシが点検間隔を大幅に延長することに成功していることを裏付けています。さらに、ALOCITの水中エポキシ(湿気硬化型コーティングの一種)は、スプラッシュゾーンにおける補修のダウンタイムを最小化します。足場や乾ドック費用が材料費を上回る可能性があることを考慮すると、この優位性はさらに際立ちます。その結果、アラブ首長国連邦塗料・コーティング市場は、特に地域の過酷な操業条件を踏まえ、ライフサイクルコスト削減を約束する製品をますます重視するようになっています。

水性・低VOC塗料への規制主導のシフト

ドバイ市のTG-04規制は、内装・外装用途の両方においてVOC排出を制限しています[2]ドバイ市、「技術ガイドTG-04」、dm.gov.ae 。一方、アブダビは販売されるすべてのバッチに対してサードパーティ認証を義務付けています。コンプライアンス検査と小売業者への罰則は、特に未検査の輸入品にとって課題となっています。2025年6月、Asian PaintsはSmartCare CureAssureのTG-04承認を取得し、政府住宅プロジェクトへの参入を可能にしました。TerracoのEcoLifeシリーズは、厳格な超低排出基準を遵守するだけでなく、耐久性を確保しながら開発業者がアル・サファットおよびLEEDポイントを獲得するのを支援します。DowのPrimalバインダーは、配合業者がスクラブ耐性を犠牲にすることなく非常に低いVOCレベルを達成することを可能にします。これらの業界動向は水性製品への需要を強化し、アラブ首長国連邦塗料・コーティング市場の成長を促進しています。

特殊仕上げを必要とする文化・観光メガプロジェクト

未来博物館や建設中のドバイ・クリーク・タワーなどのランドマークは、先進的なコーティングへの需要を高めています。これらのコーティングは、紫外線、摂氏10度から50度の熱サイクル、研磨性の砂嵐といった課題に対処するために不可欠です。その結果、長期保証付きのポリウレタンおよびフルオロポリマートップコートが優先的な選択肢として台頭しています。近年、Caparolはエネルギー効率と視覚的魅力を巧みに融合させたファサード断熱システムに主に起因する売上急増を報告しています。TerracoのFlexicoat Thermoは屋根温度を下げることで空調需要を軽減するだけでなく、UAEの野心的なネットゼロ2050目標を支援します。一方、JotunのJotachar 1709XTは炭化水素火災安全認証を取得しており、空港や交通ハブ向けの受動的耐火保護ソリューションの範囲を広げ、アラブ首長国連邦塗料・コーティング市場における安全基準を向上させています。

高級住宅およびDIFCフィットアウトブーム

ドバイでは、高級住宅およびグレードAオフィスが低臭気・速乾・抗菌仕上げをますます選択しています。これらの選択は美観を高めるだけでなく、WELLビルディングスタンダードが定める空気質基準を満たします。リサイクル素材から製造されたTerracoの磨き漆喰は、その視覚的魅力で注目を集めています。一方、VIP CoatingsはVOCフリーの防水材を提供し、バルコニーの保護を確保しています。これは再販価値の維持にとって重要な要素です。現在の労働力不足を踏まえ、請負業者はプレファブリケーション型ポッドへの依存度を高めています。このトレンドは、輸送時の衝撃に耐えタッチアップを不要とする工場塗装コーティングへの需要急増をもたらしています。Handycoatの既調合コンパウンドは、1シフトでレベル5の乾式壁仕上げを迅速に実現します。こうした効率化はプロジェクトの引き渡しを加速させるだけでなく、労働力の課題に直面しながらもアラブ首長国連邦塗料・コーティング市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二酸化チタン(TiO₂)および石油系原料価格の変動 | -0.40% | 全国規模(すべての配合業者および輸入業者に影響) | 短期(2年以内) |

| 湾岸地域の湿度・熱サイクルによる不具合 | -0.20% | 沿岸ゾーン(ドバイ、アブダビ、シャルジャ、フジャイラ) | 中期(2〜4年) |

| 熟練施工者の不足 | -0.30% | 全国規模、ドバイおよびアブダビの建設ゾーンで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

二酸化チタン(TiO₂)および石油系原料価格の変動

中国の輸出割当の厳格化と硫酸コストの上昇により、スポット二酸化チタン価格は大幅な変動を経験しており、固定価格入札に縛られた配合業者を圧迫しています。アラブ首長国連邦の塗料・コーティングセクターでは、スポット貨物に依存する中小生産者がプレミアム支払いによって利益率の侵食を経験しています。アブダビにおけるFP-Pigmentsの新事業は2027年までに供給を安定化させることを目指していますが、多くの配合業者は積極的に二酸化チタンの使用量を削減し、体質顔料や蛍光増白剤を選択しています。同時に、プロピレン、エチレン、芳香族化合物の変動がアクリル、酢酸ビニル、アルキドのコスト構造に影響を与えており、より高価格にもかかわらずバイオベース樹脂へのシフトを促しています。

湾岸地域の湿度・熱サイクルによる不具合と熟練施工者の不足

湿度が90%を超え、鋼材温度が摂氏50度に達する猛暑の夏季には、従来の二液型エポキシおよびポリウレタンの安全な施工可能時間が著しく制限されます。一液型湿気硬化ポリウレアはこれらの課題に対するソリューションを提供しますが、その普及は施工者の再教育に依存しています。アラブ首長国連邦(UAE)では、請負業者がデジタルツール、プレファブリケーション、ロボティクスを活用して労働力不足に対処しています。2025年12月、Delta Coatingsはトレーニングセンターを開設し、JotunのCertified Applicator Schemeは仕様段階から検査に至るまでの品質管理を確保しています。これらの進展を踏まえると、モジュールパネルへの工場塗装仕上げがアラブ首長国連邦塗料・コーティング市場においてますます主流となっていることは驚くべきことではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:耐久性がポリウレタン採用を促進

資産所有者がオフショア鋼材およびスプラッシュゾーン環境のライフサイクルパフォーマンスを優先するため、ポリウレタン需要は2031年にかけて年平均成長率2.86%で増加しています。アクリルは、施工の容易さとTG-04 VOC規制への適合性により、2025年の売上の45.88%を維持しました。エポキシはタンクライニングやパイプラインで確立された役割を持ちますが、UV保護のためにポリウレタントップコートに依存しています。一方、アルキドは低臭気・水性の代替品に対して着実に地位を失っています。最近の投資はこのトレンドを浮き彫りにしています。Delta Coatingsはドバイにソーラー設備を備えたサイトを設立し、JotunはオマーンでJotacharの生産能力を拡大しました。これらの動きは、特に防食用途においてUAEの塗料・コーティング市場での地位を強化することを目指し、ポリウレタン研究を拡大するサプライヤーのコミットメントを強調しています。シリコーンやフルオロポリマーなどのニッチな化学品は極限環境でプレミアム価格を維持していますが、全体の売上に占める割合はまだ小さいです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:水性システムがリードを確立

水性コーティングは2025年の売上の47.22%を占め、市の VOC規制およびグリーンビルディング制度を反映して2031年にかけて年平均成長率3.73%で拡大しています。溶剤系仕上げは、耐薬品性と速乾性が排出規制を上回る場面での地位を維持していますが、水性バインダーの継続的な改善によりこの差は縮まっています。新規生産ラインと買収によって支えられた粉体塗料は、地元の建築家にアルミニウムプロファイル向けのより多くのカラーオプションを提供しています。高固形分およびUV硬化タイプは特殊用途にとどまりますが、家具および電子機器セクターでの認知度が高まっています。その結果、水性技術のアラブ首長国連邦塗料・コーティング市場規模は、2031年にかけて他のいかなる配合クラスよりも速く拡大しています。

エンドユーザー産業別:インフラが工業用コーティングを押し上げる

防食、船舶、一般製造を含む工業セグメントは、ADNOCの投資およびAED1,700億の交通パッケージに支えられ、2026年〜2031年の予測期間中に年平均成長率3.05%で他のエンドユーザーを上回る成長が見込まれています。建築用塗料は、高層住宅および宿泊施設建設プロジェクトに牽引され、2025年の売上の68.89%を占めました。ただし、労働力不足が一部のプロジェクトを遅延させているため、成長は鈍化しています。自動車および木材仕上げは国内でニッチな地位を占めていますが、オフショアおよび石油化学資産向けの防食コーティングは際立っており、亜鉛リッチプライマーや高膜厚エポキシなどのプレミアム仕様が多く見られます。プレファブリケーションが普及するにつれ、工場塗装粉体および速硬化水性システムへの需要が高まっています。これらのイノベーションは損傷のない輸送を確保するだけでなく、アラブ首長国連邦塗料・コーティング市場の勢いを増幅させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

ドバイの2026年〜2028年予算とその建設成長予測は、パーム・ジェベル・アリやメトロ・ブルーラインを含むメガプロジェクトへの同市の献身を浮き彫りにしています。アブダビでは、ADNOCの資本プロジェクトが防食量を押し上げ、ルーブル・アブダビは美観と耐久性を巧みに融合させた特殊ファサードへの需要を強調しています。1977年からNational Paintsの本拠地であるシャルジャは、北部首長国の重要な流通ハブとして、経験豊富な技術サービスチームを活用しています。

製造活動は経済ゾーンへの集積が進んでいます。KEZADはJotunとAsian Paintsの両社と長期リースを締結しており、両社はハリファ港近くでの拠点を大幅に拡大しています。同時に、ドバイ工業都市はDelta Coatingsを誘致し、同社はワールド・セントラル空港から20分の場所に研究開発施設を設立しました。この好立地はアフリカおよび南アジア向け輸出の港湾到着時間を大幅に短縮します。さらに、ウンム・アル・カイワインとラス・アル・ハイマは光熱費割引でエネルギー集約型の粉体塗装ラインを誘致し、地理的な供給スペクトルを広げています。

腐食を加速させることで知られる沿岸の湿度は、特に長期保証を誇るプレミアムエポキシ、ポリウレタン、フルオロポリマーへの需要急増を促しています。内陸部では住宅用途に低価格アクリルが依然として好まれていますが、KEZADやドバイ工業都市の生産施設は両方の気候需要に巧みに対応できる物流シナジーを活用しています。これらの変化するトレンドは、アラブ首長国連邦塗料・コーティング市場が地理的に集中しているにもかかわらず、堅牢なマルチサイト・ジャストインタイムサプライチェーンネットワークによって強化されていることを示しています。

競合ランドスケープ

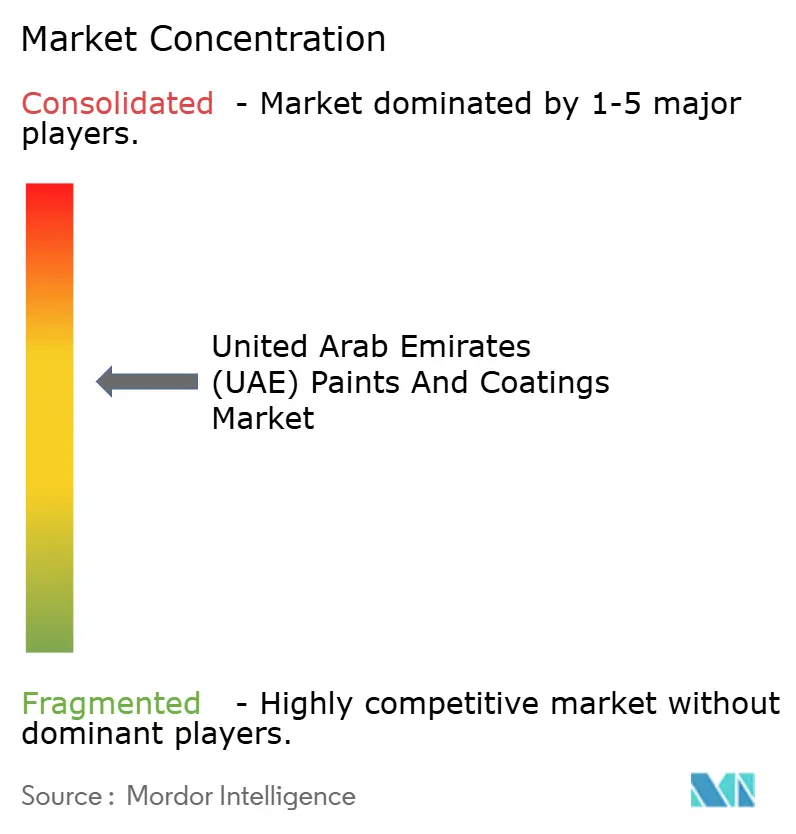

アラブ首長国連邦塗料・コーティング市場は中程度に集約されています。Jotun、PPG、Akzo Nobel、Sherwin-Williams、Nippon Paint、Asian Paintsなどの多国籍大手は高いブランドエクイティを持っています。しかし、連邦入札を地元能力と結びつける調達規制という課題に直面しています。KEZADにおけるJotunの新工場は、建設・エネルギー分野のクライアントに対して生産増強、業務効率化、国境を越えた遅延の削減をもたらすと期待されています。同様に、Asian PaintsはUAEに第2施設を投資し、ICV評価基準を満たし出荷を迅速化するための地元戦略に沿っています。

National Paints、RAK Paints、Terraccoなどの地元プレーヤーは、カラーマッチングと現場サービスにおける機動性で優位性を維持しています。一方、Delta CoatingsやQemtexなどの新興企業は技術的専門知識と輸出インセンティブを活用してニッチを確立しています。FP-Pigmentsは新しい顔料プロジェクトで上流統合に向けて動いており、稼働後はTiO₂価格変動から自社を守ることを目指しています。デジタルランドスケープは進化しており、ほとんどの請負業者がBIMオブジェクトとEPDデータを求めるようになったため、サプライヤーはコンプライアンス文書を製品ライブラリに組み込むことで対応しています。アラブ首長国連邦塗料・コーティング市場では、ドバイのTG-04やアブダビのQCCなどの認証が不可欠となっています。サードパーティ試験認証を持たないベンダーは市の事業から排除されるリスクがあり、品質を重視する市場の姿勢が強調されています。

アラブ首長国連邦(UAE)塗料・コーティング産業リーダー

Jotun

Akzo Nobel N.V.

Caparol Paints

NATIONAL PAINTS FACTORIES CO. LTD.

PPG Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Jotun Abu Dhabiは、KEZADムサッファに最先端の塗料・コーティング製造施設を開発するため、Khalifa Economic Zones Abu Dhabi - KEZAD Groupと50年間の土地リース契約を締結しました。このプロジェクトは1億1,300万EURの投資を伴い、83,177平方メートルの面積をカバーし、同社の地域における存在感の大幅な拡大を示しています。

- 2025年11月:Asian Paintsは、グローバル展開における重要な一歩として、アラブ首長国連邦に新たな製造施設を設立するためにINR3億4,000万(約3,804万USD)を投資すると発表しました。100,000平方メートルにわたる新施設は、年間55,800キロリットルの生産能力を持つ予定です。

アラブ首長国連邦(UAE)塗料・コーティング市場レポートの調査範囲

塗料・コーティングは、建築、自動車、木材、工業、輸送、包装産業において使用されています。腐食防止、損傷防止、装飾目的などの用途を目的としています。アラブ首長国連邦塗料・コーティング市場は、樹脂タイプ、技術、エンドユーザー産業によってセグメント化されています。市場は樹脂タイプ別に、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他の樹脂タイプにセグメント化されています。技術別では、市場は水性、溶剤系、粉体、その他の技術にセグメント化されています。エンドユーザー産業別では、市場は建築、自動車、木材、防食コーティング、一般工業、その他のエンドユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測は売上(百万USD)に基づいて行われています。

| アクリル |

| アルキド |

| エポキシ |

| ポリウレタン |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 粉体塗料 |

| その他の技術 |

| 建築 |

| 自動車 |

| 木材 |

| 防食コーティング |

| 一般工業 |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリウレタン | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤系 | |

| 粉体塗料 | |

| その他の技術 | |

| エンドユーザー産業別 | 建築 |

| 自動車 | |

| 木材 | |

| 防食コーティング | |

| 一般工業 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

アラブ首長国連邦塗料・コーティング市場の2031年における予測値は?

アラブ首長国連邦塗料・コーティング市場規模は2026年に8億3,510万USDであり、年平均成長率2.83%で2031年までに9億6,015万USDに達すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

水性コーティングはVOC規制とグリーンビルディングインセンティブに牽引され、年平均成長率3.73%で成長しています。

2025年の売上シェアが最も大きい樹脂タイプはどれですか?

アクリル樹脂が2025年の売上の45.88%でトップとなりました。

連邦政策は地元生産にどのような影響を与えていますか?

「オペレーション300bn」とICVプログラムは、AED1,680億の調達にアクセスするためにサプライヤーに地元での製造を義務付けており、KEZADおよびドバイ工業都市における新工場の設立を促進しています。

配合業者が湾岸気候において直面する課題は何ですか?

高湿度と摂氏50度の表面温度は、従来のエポキシに膨れや密着不良のリスクをもたらし、湿気硬化型および水性システムへのシフトを促しています。

粉体塗料はなぜ普及しているのですか?

ウンム・アル・カイワインとシャルジャのエネルギー効率の高いラインが建築用アルミニウムを供給し、ゼロVOC特性がプロジェクトのグリーンビルディング基準達成を支援しています。

最終更新日: