建築用塗料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 100.28 十億米ドル |

| 市場規模 (2031) | 123.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建築用塗料市場分析

建築用塗料市場規模は、2025年に961億2,000万米ドル、2026年に1,002億8,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.33%で成長し、2031年までに1,239億6,000万米ドルに達する見込みです。表面上の成長率の背後では、低VOC・水性システムへの加速的なシフトが進んでおり、旧来の溶剤系資産の経済的耐用年数を圧縮し、迅速な設備刷新に資金を投じられない中小規模生産者の資本集約度を高めています。水性塗料はすでに世界全体の数量の半数強を占めていますが、南アジアおよび東南アジアの一部ではインフラ整備の遅れにより、特にティンティング設備や管理された流通網が未発達な地域では、完全普及が3〜5年遅延しています。アクリル樹脂は排出規制の強化に対応し、湿潤気候でも優れた性能を発揮するため、配合選択において主導的地位を占めており、一方でアルキド需要は溶剤規制の強化に伴い引き続き低下しています。地域別では、アジア太平洋が急速な都市化を通じて需要拡大を牽引しており、北米と欧州は高金利環境下において1970年代以降に建設された住宅のリノベーションサイクルに依存しています。

レポートの主要ポイント

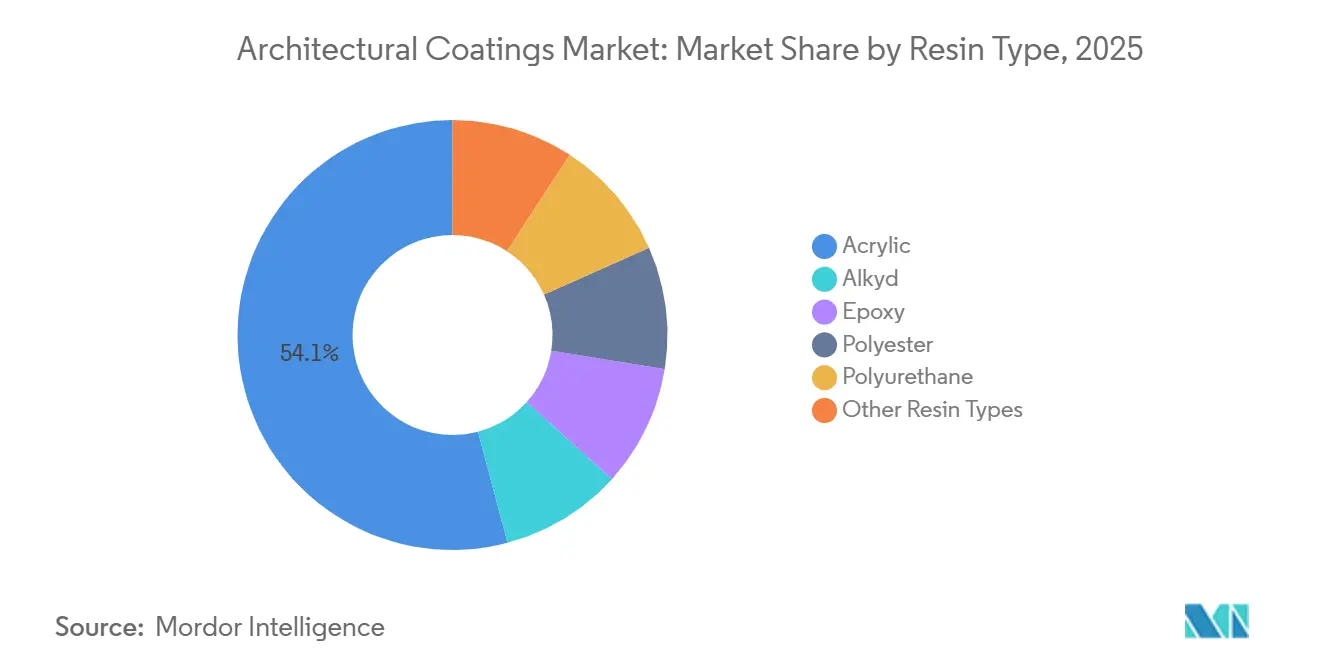

- 樹脂タイプ別では、アクリルが2025年の建築用塗料市場シェアの54.13%を占めてトップとなり、2031年にかけてCAGR 4.68%で拡大する見込みです。

- 技術別では、水性が2025年の建築用塗料市場規模の52.12%を占め、2031年にかけてCAGR 4.78%で拡大しています。

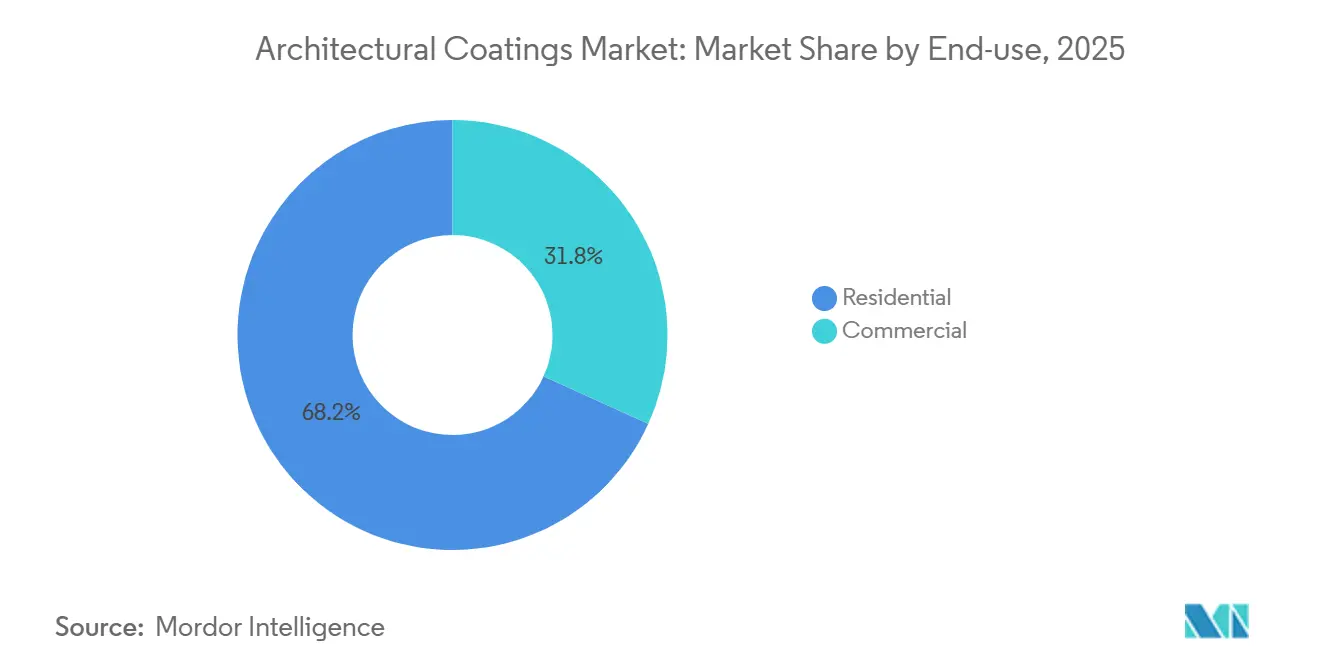

- 最終用途別では、住宅用が2025年の建築用塗料市場規模の68.22%を占め、2031年にかけてCAGR 4.53%で拡大しています。

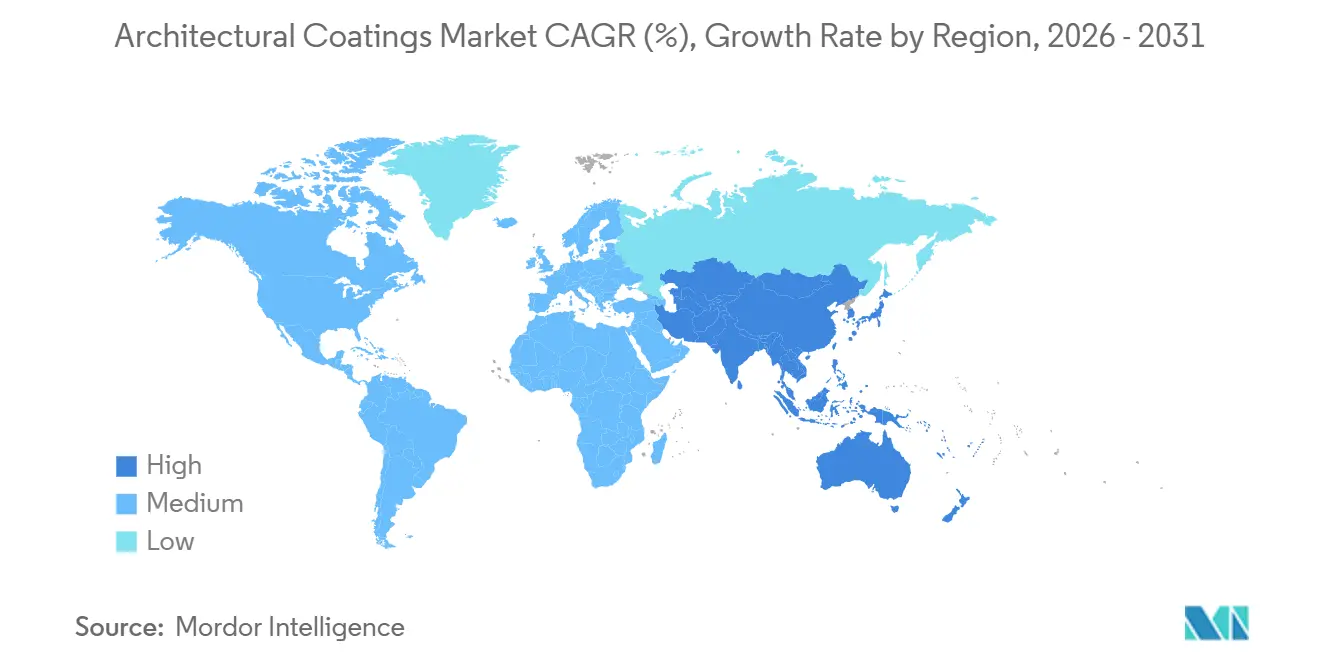

- 地域別では、アジア太平洋が2025年の建築用塗料市場規模の46.11%を占め、2031年にかけてCAGR 5.57%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の建築用塗料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低VOC規制が水性システムへの世界的な転換を加速 | +1.2% | 世界全体、特にEU、カリフォルニア州、中国での規制執行が強力 | 中期(2〜4年) |

| 北米・欧州における1970年代以降の住宅ストックのリノベーション急増 | +0.9% | 北米および欧州 | 長期(4年以上) |

| ASEANの主要都市における組織化されたDIFM塗装業者ネットワークの急速な拡大 | +0.8% | ASEANコア(インドネシア、ベトナム、タイ、フィリピン) | 短期(2年以内) |

| 電子商取引の急速な普及による消費者直販塗料フルフィルメントの実現 | +0.6% | 北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| 現場でのロボット・3Dプリント外壁モジュールによるナノフィラー塗料の需要 | +0.4% | 世界全体、中東・シンガポール・一部EU都市での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低VOC規制が水性システムへの世界的な転換を加速

カリフォルニア州は2024年に内装フラット塗料のVOC上限を50 g/Lに引き下げ、州内で販売される製品の40%の再配合を義務付け、メーカーが規模の経済のためにレシピを統一する動きを促しました[1]南海岸大気質管理地区、「規則1113 建築用塗料」、aqmd.gov 。EUは2025年に30 g/Lの上限を設定し、この水準は費用のかかるバイオベース代替品を導入しない限り、従来の溶剤系アルキドプライマーを事実上排除するものです。中国が低VOC義務を第3層都市に拡大したことで、さらに1億8,000万人の住民が規制対象となり、溶剤系ラインの廃止が加速しました。大手グローバルメーカーは再配合コストをより広い生産量に分散できますが、中小地域企業は売上高の3%〜5%でライセンス技術を取得するか、プレミアムセグメントを完全に手放すかの選択を迫られています。

北米・欧州における1970年代以降の住宅ストックのリノベーション急増

米国では1970年から1990年の間に建設された住宅が外装の刷新時期を迎えており、2026年には5,100億米ドルの改修支出が見込まれています。カナダのグリーナーホームズ助成金はエネルギー改修に最大3,700米ドルを補助し、2025年の申請件数が19%増加しました。欧州のリノベーションウェーブは2030年までに改修率を倍増させることを目指しており、ドイツだけで2025年に外壁改修向けの低利融資として130億米ドルを拠出しました。これらのプログラムは、繰り返しの施工を最小限に抑えたい住宅所有者のニーズに応える耐用年数15〜20年のアクリル・エラストマー塗料への需要を押し上げています。ただし、熟練労働者不足によりプロジェクトのリードタイムが8〜12週間に延びており、近期の数量成長を抑制しています。

ASEANの主要都市における組織化されたDIFM塗装業者ネットワークの急速な拡大

インドネシアの塗装業者協同組合は2023年の12,000から2025年半ばまでに27,000に増加し、ブランド独占契約と引き換えに15%〜20%のバルク割引を獲得しています。ベトナムは2024年に資格取得の義務化を導入し、認定施工業者の割合が18ヶ月で18%から34%に上昇し、保証付きプレミアム水性システムの採用を促進しました。タイ最大のホームインプルーブメントチェーンは2024年末にDIFMマーケットプレイスを立ち上げ、1年以内にバンコクの再塗装工事の9%を獲得しました。プロ化の進展により、一貫したバッチ品質、デジタル発注、翌日配送を提供するブランドへの選好が高まり、プロジェクトサイクルが最大25%短縮されています。

電子商取引の急速な普及による消費者直販塗料フルフィルメントの実現

Sherwin-Williamsは2025年にオンラインで3億4,000万米ドルを売り上げ、アルゴリズム主導のアップセルにより平均注文額が店舗比22%高くなりました。Benjamin Mooreのカラービジュアライゼーションツールは、ユーザーが自分の写真で色合いをプレビューできるようにすることで返品率を2%未満に抑えました。Duluxの拡張現実計算ツールは2024年以降120万回ダウンロードされ、過剰発注を30%削減しました。2025年にソウルやシンガポールなどの都市でオンラインシェアが18%に達する中、北米の独立系販売店のチャネルシェアは5ポイント低下し33%となりました。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2024年以降の供給ショック後のTiO₂およびエポキシ原料価格の変動 | -0.7% | 世界全体、輸入依存市場(インド、ブラジル、中東・アフリカ)で深刻 | 短期(2年以内) |

| 成熟市場における熟練塗装業者の不足による施工コストの上昇 | -0.5% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| EUの生物活性物質規制による缶内防腐剤配合量の許容上限の引き下げ | -0.3% | 欧州、およびアジア太平洋の輸出志向メーカーへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2024年以降の供給ショック後のTiO₂およびエポキシ原料価格の変動

TiO₂は中国の環境規制による操業停止を受けて2024年第1四半期の2,800米ドル/tから2025年第1四半期には3,300米ドル/tに上昇し、その後サウジアラビアの生産能力が稼働して緩和されましたが、通貨変動によりインドおよびブラジルの生産者のマージンは最大180ベーシスポイント低下しました。ビスフェノールA工場での不可抗力事象によりエポキシコストが22%急騰し、配合業者は非重要用途においてポリエステルへの切り替えを余儀なくされました。大手メーカーはTiO₂資産の一部所有によりヘッジしており、PPGの中国サプライヤーへの30%出資により年間40,000tを固定価格で確保し、収益を保護しています。中小企業は四半期ごとのコスト転嫁交渉を行っており、戦略的柔軟性が制限されています。

成熟市場における熟練塗装業者の不足による施工コストの上昇

米国では2025年に87,000件の塗装業者の求人が未充足となり、2023年以降の時給が14%上昇し、一般的な外装再塗装の費用が7,200米ドルに達しました[2]米国労働統計局、「塗装業者の職業展望」、bls.gov 。ドイツでは9,000人の人材不足が生じており、オーストラリアの請負業者はプロジェクトの受注残が10〜14週間に及ぶと報告しています。住宅所有者は工事を延期するか製品グレードを下げるかの選択を迫られており、メーカー主催の研修アカデミーが不足を部分的にしか補えない中、プレミアム需要が軟化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:規制適合に根ざしたアクリルの優位性

アクリルは2025年需要の54.13%を占め、建築用塗料市場規模の中で最大のシェアを持ち、建築用塗料市場全体を上回るCAGR 4.68%で2031年まで拡大する見込みです。低VOC規制への適合と湿潤気候における優れた外装耐久性がこのリーダーシップを支えています。アルキド需要は、溶剤上限規制により多くのラインが高価な回収システムなしには規制に適合できなくなるため、縮小しています。

エポキシは高い耐摩耗性で知られていますが、UV不安定性とコスト高により制約を受けており、ポリウレタンは沿岸部での光沢保持ニーズに牽引されています。ポリエステル粉体塗料は工場仕上げの金属フレームに好まれており、バイオベースハイブリッドはサーキュラーエコノミーラベルの差別化要素を求める企業の新たなR&D対象となっています。

技術別:インフラ整備の遅れにもかかわらず拡大する水性システム

水性は2025年の数量の52.12%を占め、規制強化と室内空気質への期待の高まりを背景に年率4.78%で成長しています。溶剤系は低温または高湿度の施工現場で有用であり、石積み基材への深い浸透が必要なインドでは安定しています。

その他の技術には粉体、ハイソリッド、UV硬化ラインが含まれ、その採用はプレファブリケーションのトレンドとともに拡大しています。粉体仕上げはほぼ100%の塗着効率を実現しますが、工場環境に限定されます。ハイソリッドスプレーはリットルあたりのVOCを削減しますが、中小塗装業者がほとんど購入しない高価な機器を必要とし、UV硬化システムはキャビネット工場では普及していますが、複雑な形状での視線制限という課題があります。

最終用途別:リノベーションサイクルに支えられた住宅用セグメント

住宅用は2025年収益の68.22%を生み出し、安定した再塗装サイクルと新興市場での住宅着工を背景に4.53%で拡大しています。米国の一戸建て住宅改修だけで2025年に塗料に340億米ドルが支出され、インドの住宅政策が地域の需要を押し上げています。

商業用もハイブリッドワークがオフィスの再塗装を抑制する一方で、ホスピタリティ施設が抗菌仕上げを指定し、施設オーナーがプレミアム水性アクリルへの選択を促すLEED認証を追求するなど成長しています。小売改装は二極化しており、高級店舗はオーダーメイド仕上げを発注する一方、バリューチェーンはコスト最適化システムを選択しています。

地域分析

アジア太平洋は2025年の数量の46.11%を占め、5.57%で建築用塗料市場の成長をリードします。インドはスマートシティ資金援助のもとで中産階級の持ち家率を58%に引き上げる取り組みを進めています。東南アジア市場はFDI支援の物流ハブと社会住宅プログラムの拡大により塗料消費が増加しました。

北米では、高金利の住宅ローン環境下で住宅所有者が転居よりも改修を選択したため、米国が建築仕上げへの支出の大部分を占めました。カナダはエネルギー改修インセンティブを背景に成長を加速し、メキシコはニアショアリングによる産業建設とともに成長しました。

欧州では、ドイツ、フランス、英国が地域全体の価値の大部分を占め、それぞれ公的融資または助成金制度を活用して外壁改修と低排出内装塗料の普及を促進しました。中・東欧はEU構造基金による成長で追いつきを見せ、北欧市場は厳格な環境規制のもとでニッチな成長を維持しました。

南米では、ブラジルの社会住宅拡大とアグリビジネス主導の商業建設が成長を牽引した一方、アルゼンチンでは通貨圧力により購買者が地元ブランドに移行しました。チリ、ペルー、コロンビアは鉱業関連インフラプロジェクトによる労働者住宅需要の恩恵を受けました。

中東・アフリカは需要水準が低いものの、サウジビジョン2030の大型プロジェクトが極度の熱に耐えるプレミアム外装塗料を必要とし、サハラ以南の都市化が断片的な物流にもかかわらず基礎的な消費を押し上げることで、相当規模の需要増加が見込まれます。

競合状況

上位5社が2025年収益の49%を支配しており、建築用塗料市場における中程度の集約化を示しています。Sherwin-Williams、PPG、AkzoNobel はTiO₂および樹脂生産への垂直統合を活用しており、PPGの粗利益率は2025年度に120ベーシスポイント上昇しました。Asian PaintsとNippon Paintは密度の高い流通網とティンティングリーチを通じて共同でシェアを保持しています。

デジタルエンゲージメントがリーダーを差別化しており、PPGの「Voice of Color」アプリがオンラインコンバージョンを18%向上させ、AkzoNobelのAR対応「Dulux Visualizer」が製品返品を25%削減しました。市場ニッチには2025年に成長した抗菌内装仕上げや、サステナビリティ志向の消費者向けグラフェン強化エコ塗料が含まれますが、新規参入者のシェアはまだ1%未満です。特許出願はナノ分散とバイオベースアクリルに集中しており、BASFは2025年に14の新しい特許ファミリーを登録しました。

Berger Paints、DAW SE、CINなどの地域専門メーカーは、ローカライズされたカラーパレットと迅速な配送で自国市場シェアを守っていますが、より広い地域にR&Dコストを分散させることに苦労しています。買収は依然として優先的な成長手段であり、Nippon Paintのトルコメーカーへの51%出資により、2025年に中東・北アフリカチャネルへの直接アクセスが開かれました。

建築用塗料産業リーダー

The Sherwin-Williams Company

AkzoNobel N.V.

Nippon Paint Holdings Co., Ltd

Asian Paints Ltd.

Pittsburgh Paints Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:BASFはトルコのディロヴァスィにある施設で、建築用塗料に使用される分散液の新しい生産ラインを稼働させました。これにより、BASFは室内空気質を改善する低VOC(揮発性有機化合物)分散液を供給することで、建築用塗料市場をより効果的に支援できるようになりました。

- 2024年12月:PPG Industries Inc.は米国およびカナダの建築用塗料事業をAmerican Industrial Partners(AIP)に約5億5,000万米ドルで売却しました。この売却には製造施設、流通センター、15,000以上の販売拠点が含まれ、当該事業はPittsburgh Paints Co.に改称されました。

世界の建築用塗料市場レポートの調査範囲

建築用塗料とは、住宅・商業・産業建築物の内外壁、屋根、床などの固定構造物に塗布される保護・装飾仕上げ材です。塗料、シーラント、ワニスなどのこれらのコーティングは、UV線、湿気、腐食からの保護を提供しながら、美観を高めます。

建築用塗料市場は、樹脂タイプ、技術、最終用途、地域によってセグメント化されています。樹脂タイプ別では、アクリル、アルキド、エポキシ、ポリエステル、ポリウレタン、その他の樹脂タイプにセグメント化されています。技術別では、水性、溶剤系、その他の技術にセグメント化されています。最終用途別では、住宅用と商業用にセグメント化されています。本レポートは、主要地域の24カ国における建築用塗料の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| アクリル |

| アルキド |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| その他の技術 |

| 住宅用 |

| 商業用 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| タイ | |

| フィリピン | |

| シンガポール | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ポーランド | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | アクリル | |

| アルキド | ||

| エポキシ | ||

| ポリエステル | ||

| ポリウレタン | ||

| その他の樹脂タイプ | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| その他の技術 | ||

| 最終用途別 | 住宅用 | |

| 商業用 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| タイ | ||

| フィリピン | ||

| シンガポール | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の建築用塗料市場の予測値はいくらですか?

建築用塗料市場は2031年までに1,239億6,000万米ドルに達し、2026年から2031年にかけてCAGR 4.33%で成長する見込みです。

世界需要において最大のシェアを持つ樹脂タイプはどれですか?

アクリル樹脂は低VOC規制への適合と外装耐久性により、2025年に54.13%のシェアでトップとなりました。

アジア太平洋地域はどのくらいの速さで成長していますか?

アジア太平洋の需要は5.57%で拡大しており、都市化と一人当たり塗料使用量の増加に牽引された最速の地域CAGRです。

水性技術はどのくらいのシェアを持っていますか?

水性塗料はすでに世界全体の数量の52.12%を占め、市場全体よりも速いペースで拡大しています。

最終更新日: