オマーン塗料・コーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

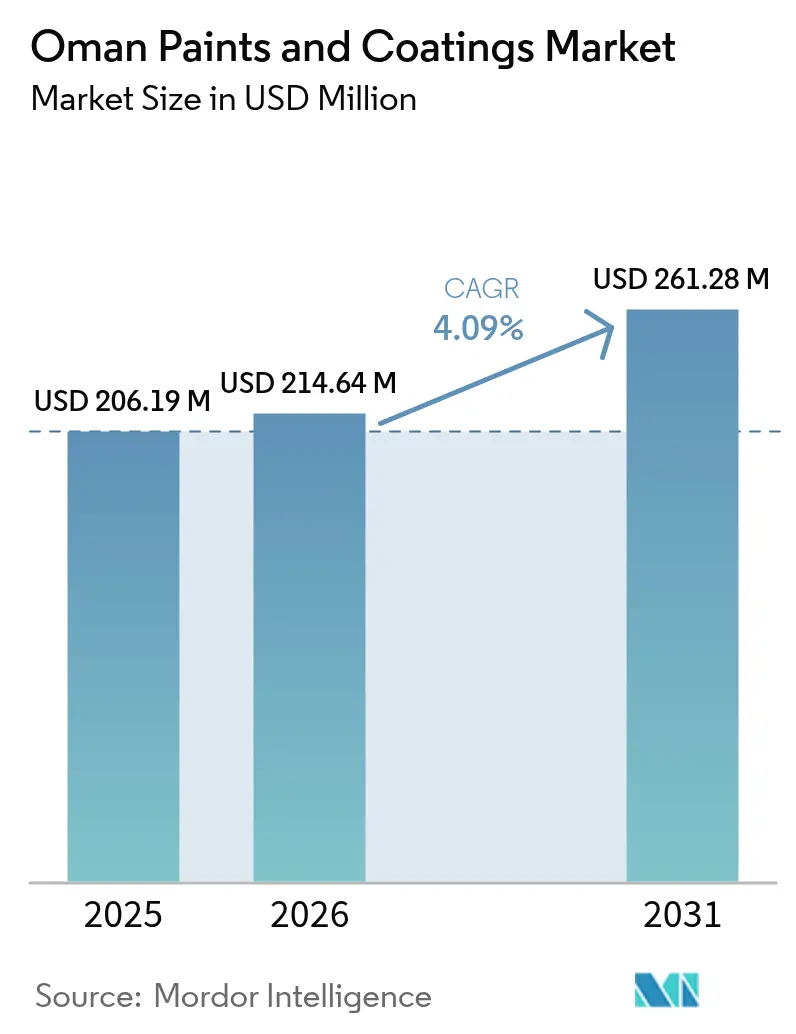

| 基準年の市場規模 (2025) | 206.19 百万米ドル |

| 市場規模 (2026) | 214.64 百万米ドル |

| 市場規模 (2031) | 261.28 百万米ドル |

| 成長率 (2026 - 2031) | 4.09% CAGR |

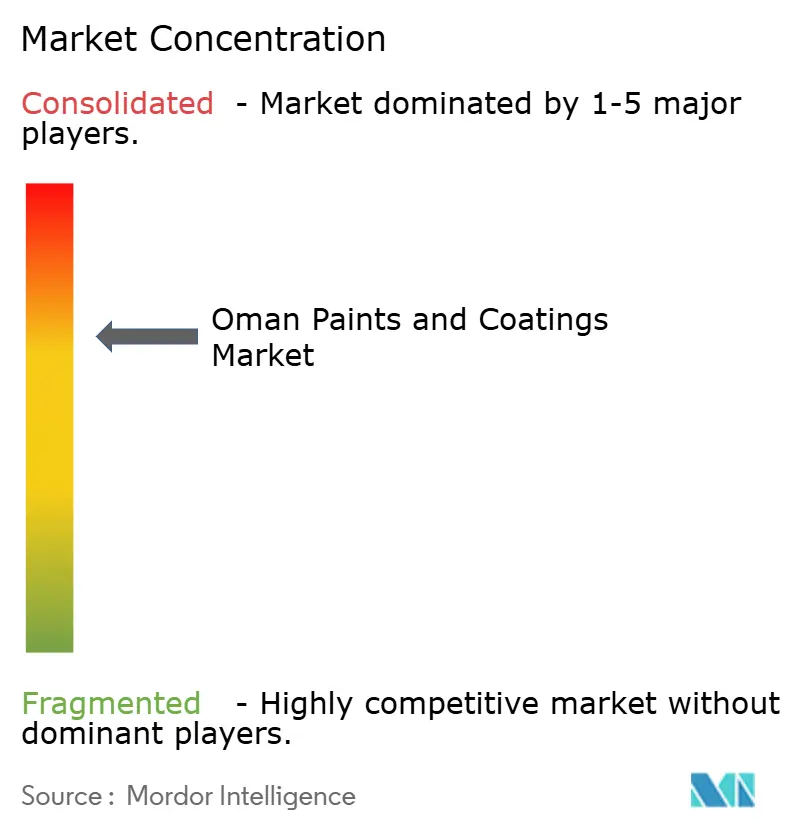

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオマーン塗料・コーティング市場分析

オマーン塗料・コーティング市場規模は2026年に2億1,464万USDと推定され、2025年の2億619万USDから成長し、2031年には2億6,128万USDに達する見込みで、2026年から2031年にかけてCAGR 4.09%で成長します。住宅、輸送回廊、産業ゾーン、観光複合施設への堅調な資本支出が、オマーンの塗料・コーティング市場の着実な成長を支えています。住宅都市計画省が主導する住宅プログラム、ドゥクムおよびソハールにおける特別経済区の拡大、そして増加する高級リゾートのパイプラインが、装飾用・保護用・特殊仕上げへの確固たる需要に結びついています。国内VOC(揮発性有機化合物)規制の強化が水性技術の普及を促進し、グリーン水素の台頭と大規模太陽光発電プロジェクトが高性能保護システムにおけるニッチな機会を開拓しています。グローバル大手企業が持続可能性に整合したポートフォリオでシェアを守り、地場生産者がコスト優位性と公共部門の購買者への近接性を活かす中、競争は依然として激しい状況です。輸入特殊樹脂へのサプライチェーンの脆弱性が見通しを抑制しているものの、国内石油化学能力の拡大が部分的な緩衝材となっています。

主要レポートのポイント

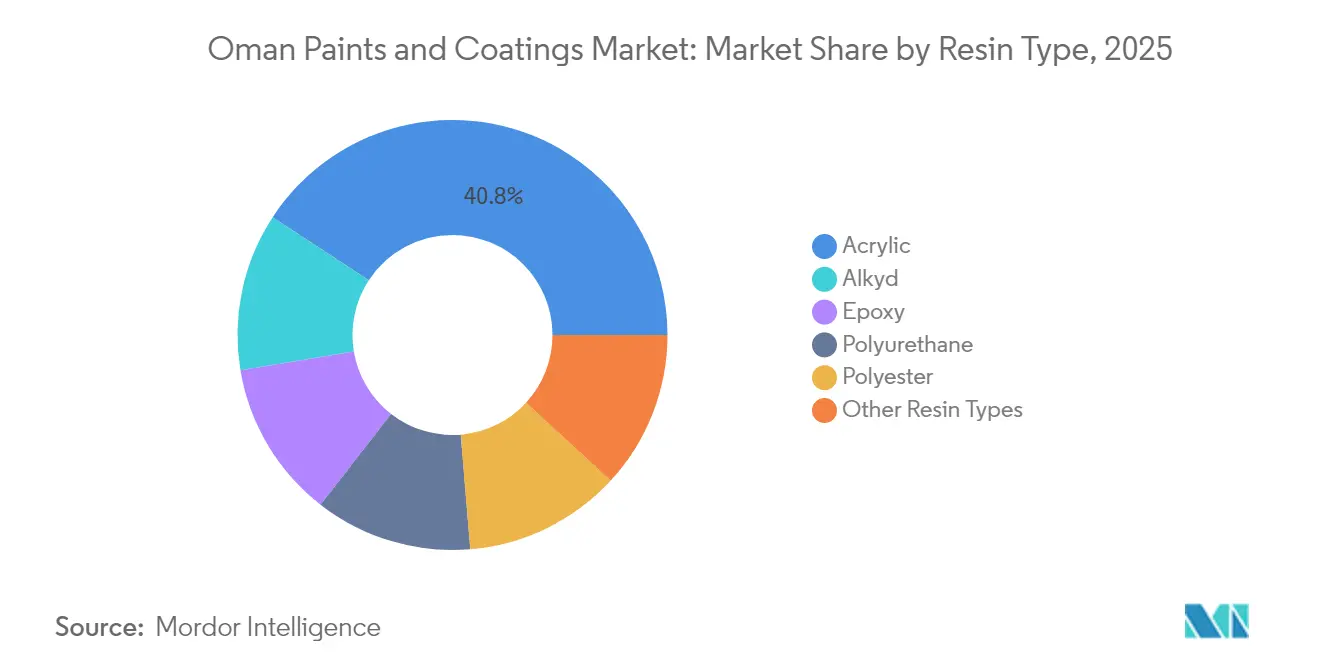

- 樹脂タイプ別では、アクリルが2025年のオマーン塗料・コーティング市場シェアの40.77%を占めました。ポリウレタンは2031年にかけてCAGR 4.29%で拡大する見込みです。

- 技術別では、水性製品が2025年の収益シェア61.92%をリードしました。UV硬化型システムは2031年にかけて最速のCAGR 4.71%を記録すると予測されています。

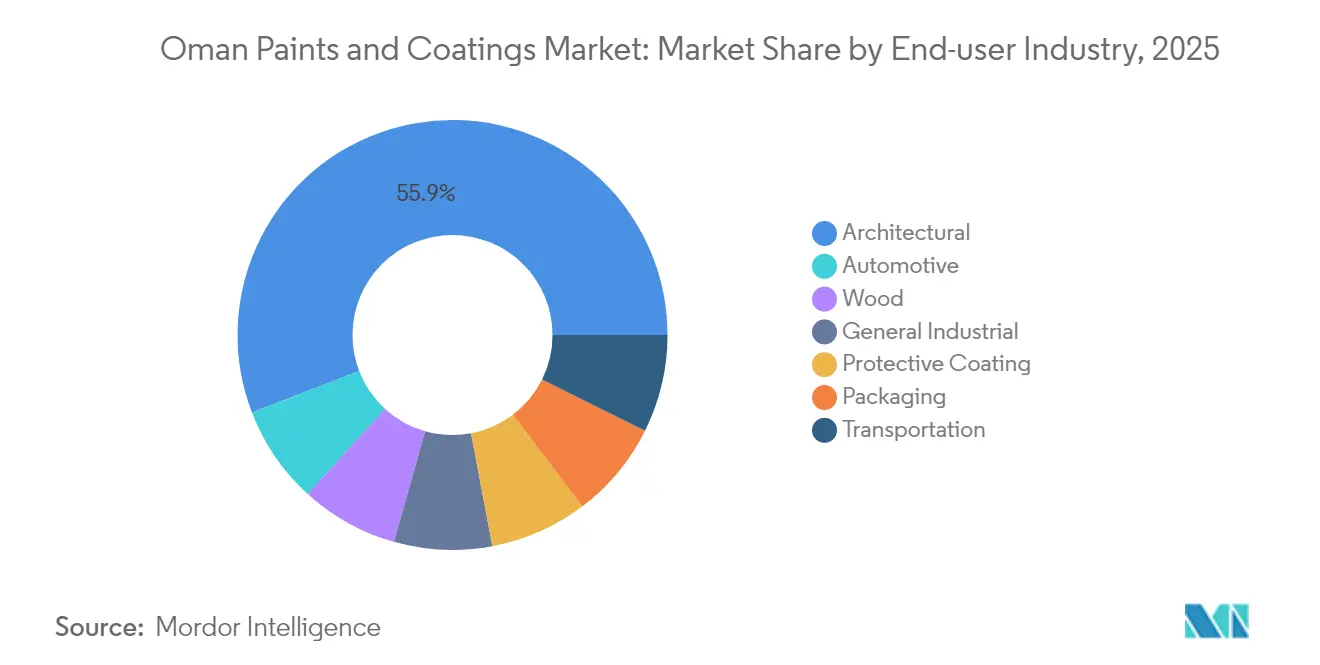

- 最終使用産業別では、建築用途が2025年のオマーン塗料・コーティング市場の55.86%を占めました。木材コーティングは2031年にかけてCAGR 4.58%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オマーン塗料・コーティング市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | (〜)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府主導の住宅プロジェクトによる装飾用塗料需要の拡大 | +1.2% | 国内全体、 マスカット、アル・バティナー、ドファールに集中 | 中期(2〜4 年) |

| 「オマーン・ビジョン2040」に基づくインフラ投資 | +1.5% | 国内全体、 ドゥクム、ソハール、サラーラ経済ゾークに重点 | 長期(4年 以上) |

| 石油・ガス資産における耐腐食性コーティングの需要増大 | +0.8% | 石油生産地域、 オフショア施設に集中 | 短期(2年 以内) |

| 観光に伴うホテル建設による高級コーティング需要の拡大 | +0.6% | 沿岸地域、 マスカット、サラーラ、山岳観光地帯 | 中期(2〜4 年) |

| 低VOC規制の強化による水性システムへの移行促進 | +0.9% | 国内全体、 産業ゾーンでより厳格な施行 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

政府主導の住宅プロジェクトによる装飾用塗料需要の拡大

継続中の公営住宅および学校建設は、オマーン塗料・コーティング市場における最大の単一需要エンジンです。2028年まで完成期限が延びる40教室を備えた12校の政府資金による新設学校が、内外装建築仕上げへの複数年にわたる調達サイクルを確保しています。同時に、4,800戸の統合住宅ユニットが開発中であり、文化遺産当局は100か所以上の城塞・城館修復現場において通気性のある鉱物系コーティングを要求しています[1]住宅都市計画省、「統合住宅プロジェクト進捗レポート2025」、mohup.gov.om。これらの仕様は、耐久性・色堅牢性・歴史的真正性の要件を満たす高品質な水性アクリルを優先し、適合サプライヤーに対して予測可能な需要量を確保します。長期的な見通しは生産計画の精度と在庫最適化を高めます。

「オマーン・ビジョン2040」に基づくインフラ投資

高速道路、鉄道、港湾、地下鉄システムをカバーする250億USDのプロジェクトパイプラインが、オマーン塗料・コーティング市場の長期的拡大を支えています。400 kmのアダム・ハイマ・トゥムライト片側2車線道路、ソハール・アブダビ間鉄道リンク、マスカット地下鉄計画は、道路標示、橋梁保護、防腐食製品の需要を生み出しています。ドゥクム特別経済区の製油所、石油化学、港湾資産が海洋・耐薬品系システムの普及を促進しています。2030年までに再生可能エネルギー比率30%を目標とする大規模太陽光発電所には、UV安定型構造コーティングが必要です。インフラ資産の幅広さが基礎消費を維持しつつ、技術的に高度なサプライヤーに利益をもたらす専門ニッチを創出しています。

石油・ガス資産における耐腐食性コーティングの需要増大

成熟した上流域の油田、高塩分パイプライン、高温セパレーターが腐食を加速させ、保護コーティングの需要量を堅調に維持しています。ブロック61のハザーンおよびガゼール・フェーズはその規模を示しています:80°C以上の温度に対応したエポキシおよびポリウレタン系が仕様されたコーティングパイプ500 km超、大規模なセパレーター、熱交換器、貯蔵タンクが含まれます。年産100万トン以上のグリーン水素能力の計画により、水素対応ライニングの需要が生まれています。グローバル大手は実証済みのオフショア実績を活かし、地場施工業者は競争力のある労務費と迅速な動員によってシェアを拡大しています。このセグメントは原油価格の変動に敏感ですが、無期限に延期できない義務的メンテナンスサイクルの恩恵を受けています。

観光に伴うホテル建設による高級コーティング需要の拡大

5億USDのトランプ・インターナショナル・オマーン・リゾートおよび24億USDの山岳観光地プロジェクトが、高級装飾用・木材用・保護システムへの需要を刺激する拡大する高級パイプラインの筆頭に挙げられます。サラーラのハリーフ季節は2024年に100万人以上の観光客を集め、耐候性・UV耐性のある外壁仕上げと海洋グレードのデッキ仕上げを規定するリゾート許可の増加を促しています。標高2,400 mの高地開発では、大きな熱サイクル耐性と強化されたUV耐久性を持つコーティングが必要です。国際ホテルチェーンがグローバルブランド基準を課すことで、多国籍企業が競争優位を持つ高性能・保証付き製品ラインへの需要が高まっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| 原油由来原材料価格の 変動性 | -0.7% | グローバルサプライチェーンへの影響、 全地域に影響 | 短期(2年 以内) |

| 国内自動車OEM生産の 緩慢な回復 | -0.4% | 国内全体、 産業ゾーンに集中 | 中期(2〜4 年) |

| 特殊樹脂の 輸入依存によるサプライリスク | -0.5% | 国内全体、全メーカーおよび 流通業者に影響 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

原油由来原材料価格の変動性

石油由来の原材料投入物が処方コストの約30%を占め、ブレント指標に連動して変動します。1バレル当たりUSD 10の価格変動が平均単価を2〜3%変動させます。上流事業者は2025年初頭にガスコストの上昇を報告し、コスト転嫁圧力が増大しました。アジア系エポキシサプライヤーに対する欧州のアンチダンピング関税がグローバルな供給をさらに逼迫させ、地場メーカーはプレミアムレベルで代替調達先を交渉せざるを得ない状況です。価格の不確実性が長期供給契約と価格連動契約を促していますが、これらの取り決めは固定価格の政府入札における競争力を損なうことになります。

国内自動車OEM生産の緩慢な回復

オマーンの小規模な組立基盤はパンデミック前の生産量を下回ったままであり、自動車用上塗り、プライマー、電着製品の純正装備向け需要を制限しています。アフターマーケットの補修塗装が基礎需要を維持している一方で、低迷する純正装備メーカー(OEM)需要が専用コーティングラインの稼働率を採算分岐点以下に抑えています。メーカーは資産生産性を維持するために産業用または木材コーティングのバッチに生産能力を振り向けていますが、製品ミックスの変化がマージンを希薄化させ、次世代自動車仕上げ向けのイノベーション予算を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:沿岸耐久性に裏打ちされたアクリルのリーダーシップ

アクリル系は、沿岸住宅および公共事業の仕様を満たす優れた塩水噴霧耐性、色保持性、速乾性により、2025年のオマーン塗料・コーティング市場シェアの40.77%を生み出しました。オマーン塗料・コーティング市場は外壁においてつや消しとつや出しの両方でアクリルを引き続き好む一方、内装空間では現場施工を容易にする低臭気の水性品種へと移行しています。アルキドは低価格の内装セグメントに残存していますが、規制によるVOC圧力が代替を加速させています。エポキシは、溶剤不使用または高固形分処方が炭化水素処理施設の厳格な耐薬品性要件を満たす中間膜およびタンクライニング用途に採用されています。

ポリウレタンは、家具製造、寄木床、長寿命工業用上塗り需要の増加に支えられ、2031年まで最速のCAGR 4.29%を記録します。ポリエステルはマスカットのスカイラインを彩る粉体塗装外壁、手すり、HVACルーバーにニッチ市場を確保しています。15年の色彩保証を求める重要プロジェクトでシリコーン、ポリシロキサン、フルオロポリマー系の特殊化学品が注目を集めています。OQのポリマーコンプレックスへの設備投資が国内生産の中間体を供給する可能性がある一方、特殊樹脂の生産はほぼ輸入に依存しており、オマーン塗料・コーティング市場の高性能セグメントにおいて国際サプライヤーとの関係が維持されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

技術別:環境規制下における水性の優位性

水性システムは、より厳格なVOC上限と消費者の健康意識の高まりが相まって、2025年のオマーン塗料・コーティング市場規模の61.92%を占めました。国内での施行強化と建築請負業者による低臭気作業現場への選好が、従来の溶剤リッチなセグメントをラテックスアクリルおよび自己架橋型ポリウレタン分散体へと転換しています。周囲温度硬化性能や深浸透プライマーが不可欠なニッチな用途では溶剤系アルキドやエポキシが依然として存在していますが、メーカーは排出フットプリントを削減するために高固形分品種を展開するようになっています。

粉体コーティングはVOCがほぼゼロという特性から恩恵を受けており、外壁クラッディング、窓枠、手すりシステム向けの地場金属加工需要によって拡大しています。UV硬化型処方は、家具輸出業者および地域の建具工房に向けた高スループット木材ラインに牽引されて最速のCAGR 4.71%を記録しています。UVランプおよび不活性雰囲気トンネルへの設備投資は小規模な加工業者にとって依然として参入障壁となっていますが、大手企業は生産性向上、タクトタイム短縮、床面積削減による初期コストの回収が可能です。この技術ミックスは、環境規制がオマーン塗料・コーティング市場全体での競争優位をいかに再形成しているかを示しています。

最終使用産業別:建築支出がペースを設定

建築セクターは、公営住宅、教育施設、ホスピタリティ複合施設がプロジェクトパイプラインを支配する中、2025年の収益の55.86%に貢献しました。2028年までの政府予算の可視性が安定した下塗り、パテ、仕上げ塗りへの需要を確保しています。中〜高級の装飾ライン製品が新たな環境配慮型建築基準と熱環境基準を満たすため、抗菌添加剤や太陽熱反射顔料を組み込むようになっています。

木材コーティングは、ホテルのフィットアウトおよび住宅リフォームに向けたソハールおよびサラーラの家具クラスターに牽引されて最速のCAGR 4.58%を記録しています。保護コーティングはパイプライン、貯蔵タンク、港湾構造物に不可欠であり続け、原油価格下落時においても定期的な需要サイクルを維持しています。一般工業の需要量は製造活動全般を反映し、下流の金属加工や食品包装施設の拡大とともに成長しています。自動車消費はOEMラインよりも輸入車の補修センターを通じて徐々に改善しており、輸送コーティングはオマーン塗料・コーティング市場の将来的な成長余地を解放するソハール・アブダビ間鉄道とフリート更新プログラムを待っている状況です。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

マスカット県が消費の中核を担っており、5億USDのトランプ・インターナショナル・リゾートといった主要ホスピタリティ投資と、2024年上半期に外国人不動産契約でオマーン・リアル5億4,560万に達した活発な在住外国人不動産市場に支えられています。高層住宅タワー、プレミアムリテールモール、オフィスフィットアウトが多様なコーティング需要を確保し、首都に拠点を置く確立された流通ネットワークが納品リードタイムを短縮しています。首都に本拠を置く大手施工業者は強い交渉力を持ち、オマーン塗料・コーティング市場における製品仕様に影響を与え、低VOCおよび色彩保持技術の早期採用を主導しています。

アル・バティナー北部および南部は、2031年にかけて最も成長が速い地域として位置づけられています。ソハールの深海港、フリーゾーンのインセンティブ、および3億USDのポリマープラントが、貯蔵タンク、コンベアフレーム、プロセス機器向けの工業用コーティング需要を押し上げています。港湾施設を通じた原材料輸入への近接性が物流コストを低下させ、プライマー、中間膜、耐熱仕上げを消費するさらなる製造活動を引き寄せています。同時に、アル・バティナーの沿岸リゾートと中所得層向け住宅団地が装飾需要を高め、この県を複線成長エンジンとしての地位を固めています。

ドファール県はハリーフモンスーン季節を活用してホテル、リゾートヴィラ、支援インフラの容量を拡大しています。高湿度と塩分を含む海風が、オマーン塗料・コーティング市場においてサプライヤーの提供物を差別化する特殊な防汚・耐候性システムを必要とします。サラーラ・フリーゾーンおよびメタン・ブルーアンモニア転換施設の建設が保護需要を支える一方で、ドゥクム・サラーラ経済回廊の計画がドファールを国内流通網にさらに統合する物流の改善を約束しています。アッド・ダーヒリーヤやアッシャルキーヤを含む内陸県は、アダム・ハイマ・トゥムライト幹線道路や散在する学校建設プログラムから恩恵を受けていますが、薄い請負業者ネットワークと長い輸送距離が需要密度を制限しています。ムサンダムの戦略的燃料備蓄計画はニッチな機会を提供していますが、少ない人口と難しい地形によって規模が限られています。

競争環境

オマーン塗料・コーティング市場は集約されています。AkzoNobel、Jotun、BASFはプレミアムブランディング、全国規模の調色システム、および公共部門の入札基準を満たすコンプライアンス認証を通じて装飾用のリーダーシップを守っています。Gulf PaintsやNational Paints Factoriesなどの地場有力企業は、プロジェクトへの近接性、迅速な色合わせ対応、積極的な価格設定を活かして価値重視セグメントに浸透しています。価格競争は、入札規則が最低価格適合入札を重視する政府の住宅・教育プロジェクトで最も激しくなっています。一方、高級観光開発やエネルギーインフラはライフサイクルコスト論理を優先し、オマーン塗料・コーティング市場全体でのビジネス機会ポートフォリオのバランスを取りながら高性能製品を評価します。

オマーン塗料・コーティング産業のリーダー企業

Jotun A/S

AkzoNobel N.V.

National Paints Factories

Hempel A/S

Oasis Paints

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:PPG Industries, Inc.は静電式船舶汚損防止コーティングの50番目の受注を確保しました。このプロジェクトはオマーンのアスヤード・ドライドック社の造船所で実施され、バーリ・シップ・マネジメントが管理する336メートルの石油タンカー、VLCC SIDRが対象です。船体にはPPGのNEXEON 810防汚コーティングが施されます。

- 2023年7月:ドバイを拠点とする防水・保護コーティング企業であるデルタ・コーティングス・インターナショナルが、中東を対象とした3年間の戦略的成長ブループリントを発表しました。この計画ではオマーンおよびエジプトでのプレゼンス強化を重視しています。さらに、デルタは新たなセルフアプライド製品ラインアップを導入し、ターンキー型プロジェクト提供サービスを大幅に強化する予定です。

オマーン塗料・コーティング市場レポートの範囲

塗料またはコーティングは、コロイドおよび界面の原理を基本的に応用して、表面に連続的に塗布されるさまざまな多相コロイド系です。塗料またはコーティングの塗布は、表面を保護したり、装飾目的を果たすために行われます。オマーンの塗料・コーティング市場は、樹脂タイプ、技術、最終使用産業別にセグメント化されています。樹脂タイプ別では、市場はアクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他の樹脂タイプに区分されます。技術別では、市場は水性および溶剤系に区分されます。最終使用産業別では、市場は建築、自動車、木材、工業用コーティング、輸送、包装、その他の最終使用産業に区分されます。各セグメントについて、市場規模と予測は数量(キロトン)および価値(百万USD)ベースで実施されています。

| アクリル |

| アルキド |

| エポキシ |

| ポリウレタン |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 粉体コーティング |

| UV硬化型コーティング |

| 建築 |

| 自動車 |

| 木材 |

| 一般工業 |

| 保護コーティング |

| 包装 |

| 輸送 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリウレタン | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤系 | |

| 粉体コーティング | |

| UV硬化型コーティング | |

| 最終使用産業別 | 建築 |

| 自動車 | |

| 木材 | |

| 一般工業 | |

| 保護コーティング | |

| 包装 | |

| 輸送 |

レポートで回答される主要な質問

オマーンの塗料・コーティング市場は2031年にかけてどのくらいの速度で成長する見込みですか?

市場は2026年の2億1,464万USDから2031年までに2億6,128万USDへと拡大し、CAGR 4.09%を示す見込みです。

どの樹脂タイプが国内需要をリードしていますか?

アクリル樹脂はオマーンの沿岸気候における優れた耐久性により、2025年のシェア40.77%を占めています。

水性技術はどの程度のシェアを保有していますか?

水性コーティングは2025年の収益の61.92%を占め、VOC規制の強化の下で引き続き拡大しています。

どの最終使用セグメントが最も速く成長していますか?

木材コーティングがCAGR 4.58%でリードしており、ホスピタリティおよび住宅プロジェクト向けの家具生産拡大が牽引しています。

地域需要はどこで最も急速に拡大していますか?

ソハールの産業基盤を核とするアル・バティナー県が、2031年にかけて最高の地域成長を記録しています。

最終更新日: