イランの塗料およびコーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

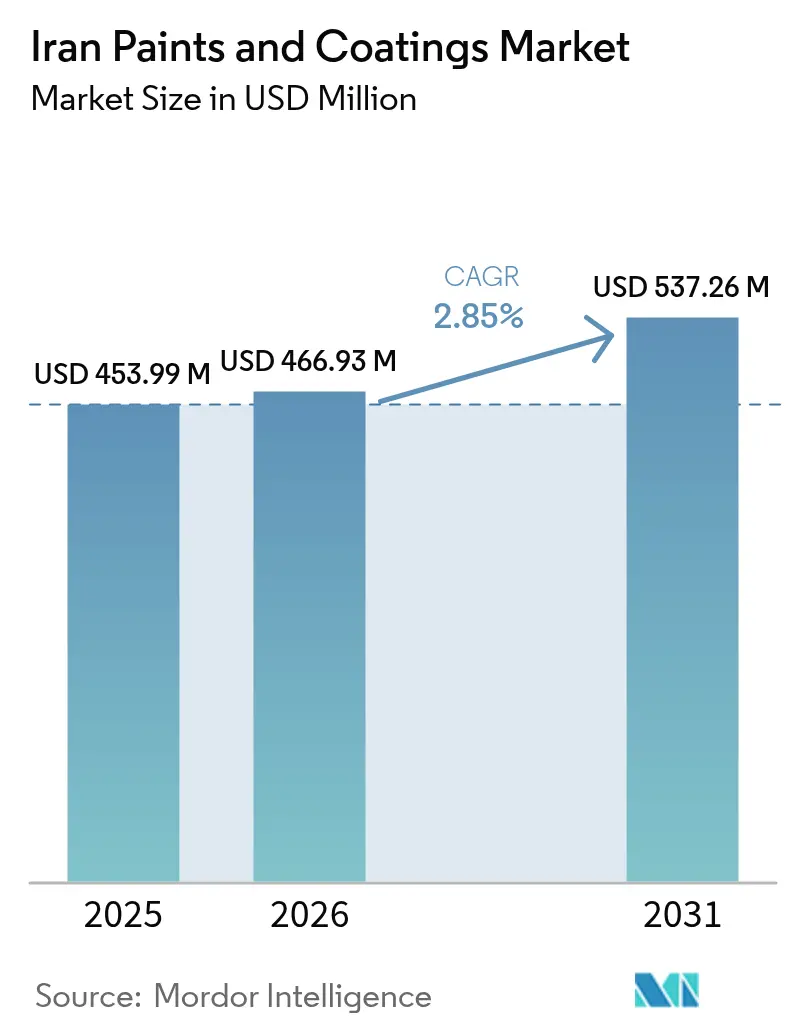

| 基準年の市場規模 (2025) | 453.99 百万米ドル |

| 市場規模 (2026) | 466.93 百万米ドル |

| 市場規模 (2031) | 537.26 百万米ドル |

| 成長率 (2026 - 2031) | 2.85% CAGR |

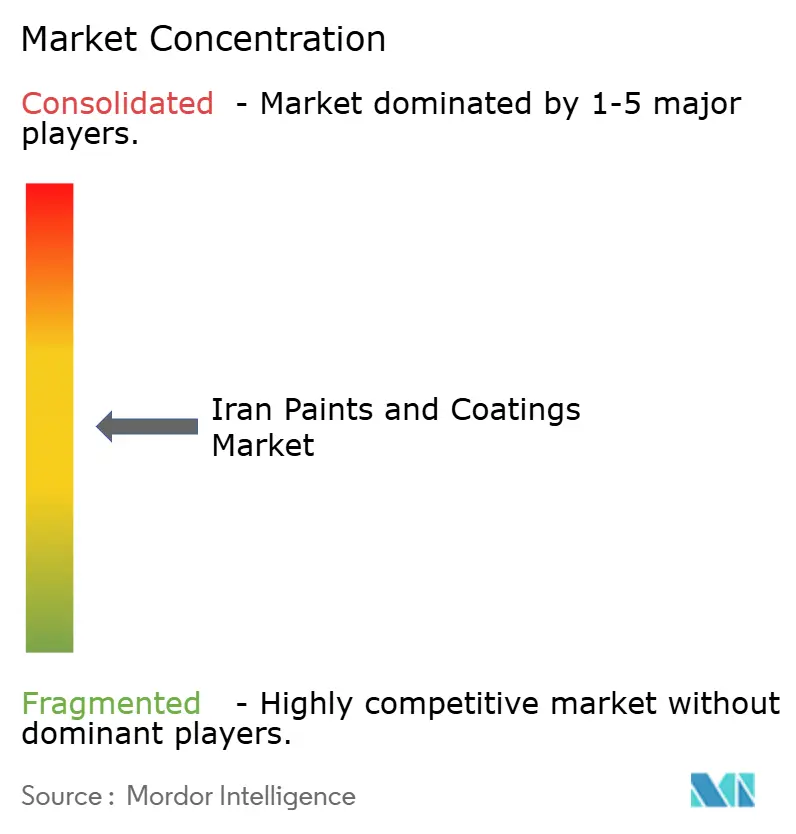

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイランの塗料およびコーティング市場分析

イランの塗料およびコーティング市場規模は2025年に4億5,399万USDと評価され、2026年の4億6,693万USDから2031年には5億3,726万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは2.85%です。需要の堅調さは、国家主導の住宅建設計画、国内石油化学チェーンからの原料コスト優位性、および歴史的・産業的メンテナンス用コーティングにおける技術仕様の高度化の組み合わせを反映しています。外国投資家は2024年~2025年にイランの化学品および高分子セクターに9億USDを投じ、制裁関連の逆風にもかかわらず下流加工への信頼を示しました。市場はアクリルおよびポリウレタン樹脂の統合から引き続き恩恵を受けており、イランの国家クリーンエア法への遵守が水性技術への段階的な移行を加速させています。2024年12月の全国規模の産業停止時に顕在化したエネルギー供給の脆弱性は、事業の多角化と効率向上の重要性を浮き彫りにしています。

レポートの主要な示唆

- 樹脂タイプ別では、アクリル樹脂が2025年のイランの塗料およびコーティング市場規模の34.85%を占め、ポリウレタン樹脂は2031年までのCAGR 2.91%で最も急成長しているカテゴリーを示しています。

- 技術別では、溶剤系製剤が2025年に64.40%の収益シェアを維持し、水性技術は2031年までのCAGR 3.09%で拡大しています。

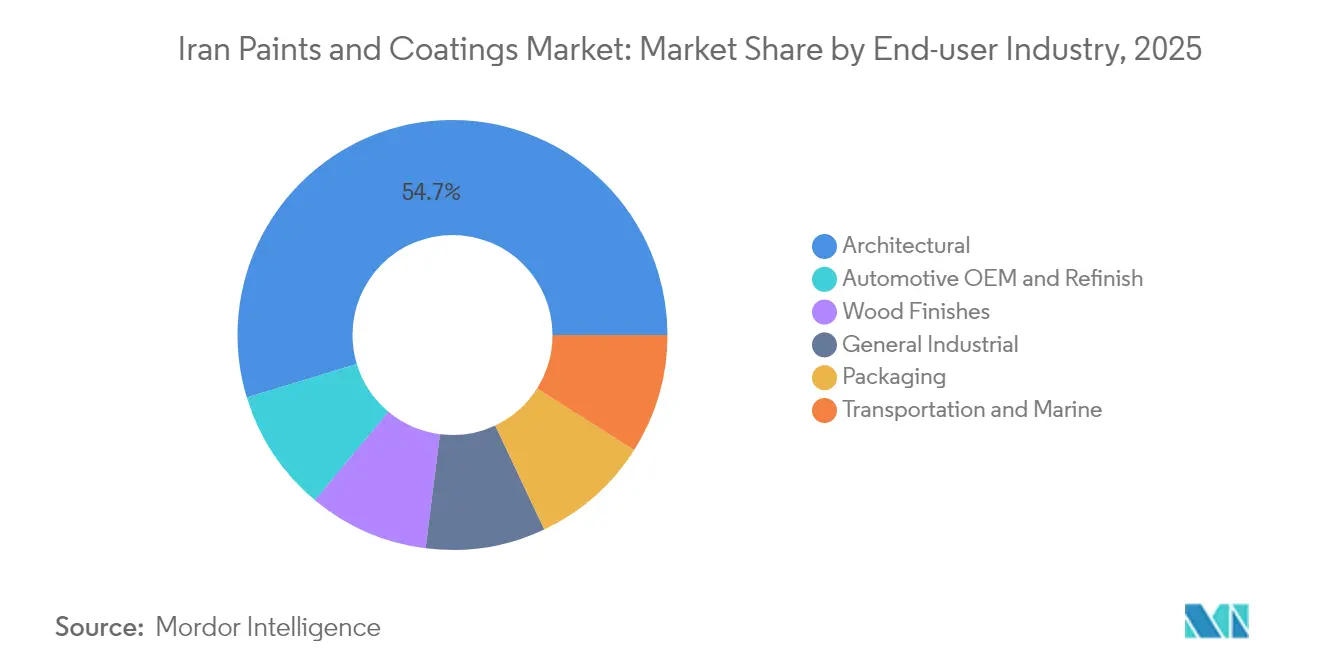

- エンドユーザー産業別では、建築用途が2025年のイランの塗料およびコーティング市場シェアの54.70%を占め、自動車OEMおよび補修用コーティングは2031年までのCAGR 3.00%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イランの塗料およびコーティング市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導の住宅建設ブーム | +0.8% | 全国;テヘラン、イスファハン、シラーズ | 中期(2~4年) |

| イラクおよびトルコへの家具輸出の急増 | +0.3% | 国境地帯、輸出区域 | 短期(2年以下) |

| 石油化学原料のコスト優位性 | +0.5% | フーゼスターン、ファールス石油化学拠点 | 長期(4年以上) |

| 保存のための国内ナノコーティング研究開発 | +0.2% | テヘラン、イスファハン、シラーズの歴史的遺産地区 | 長期(4年以上) |

| 公共資産のエネルギー効率向上 | +0.4% | 全国政府施設 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府主導の住宅建設ブーム

国家政策は年間100万戸の新規住宅供給を目指し、イランの主要都市全体における建築用コーティングの基礎需要を維持しています。第25回国際建設産業展示会は2025年8月に490社以上の国内出展者を集め、資材供給業者とデベロッパーの間の活発な連携を示しています。都市化の圧力とインフレヘッジ行動が組み合わさり、住宅改修活動が活発化し、塗り替えサイクルが強化されています。伝統的な組積造技術が主流ではありますが、乾式壁システムや専門的な内装仕上げへの関心が徐々に高まり、塗料の調合者および施工者に対する教育機会を創出しています。このプログラムの継続はインフレの抑制と外貨建て原材料輸入コストの管理にかかっています。

イラクおよびトルコへの家具輸出の急増

家具輸出の増加が高性能木材用コーティングへの需要を刺激しています。歴史的な貿易回廊が輸出ロジスティクスを容易にし、現地化された研究開発がナノシルバー補助熱処理によってブナ、ポプラ、モミ材基材の接着性と耐久性を向上させています。輸入国の排出基準への準拠は、持続的な輸出成長の前提条件です。機会は低ホルムアルデヒドのクリアコートや中東の消費者の好みに沿った伝統的な装飾仕上げに集中しています。輸出の障壁には、制裁関連の決済制限および一部の高品質添加剤への国内アクセスの制限が含まれます。

石油化学原料のコスト優位性

イランの豊富なエタンおよびコンデンセートにより、エチレン生産コストはトン当たり約110USDと欧州水準のほぼ半分となっており、アクリルおよびポリエチレン系樹脂の競争力ある価格設定を支えています。セターレ・ハリジュ・ファールス製油所の稼働開始は、下流ユニットへのナフサおよびLPG供給を増加させ、国内コーティングメーカーの変動コストをさらに低下させると期待されています。ただし、割り当ての優先順位が輸出志向の石油化学品にシフトすることがあり、供給逼迫時に国内の調合業者を圧迫します。海外販売を制限する制裁は逆説的に原料を国内に向け直し、一時的に価格を緩和させますが、新規設備や触媒へのアクセスを制限します。

遺産保全のための国内ナノコーティング研究開発の成長

イランの大学とスタートアップ企業は、歴史的なタイルや石造りのファサードを保存するのに適した疎水性チタニア・シリカおよびバイオベースのナノ結晶コーティングを開発しました。実験室での成功はイラン・ナノテクノロジー・イニシアティブ・カウンシルの機関的支援を受けたパイロット規模の商業化へと転換され、同機関は全国130社以上を支援しています。成功した遺産保全プロジェクトは、防錆や自己洗浄ファサード塗料などのより広範な産業応用への信頼性を確立します。保全のニッチな性質は即時的な量を制限しますが、プレミアムマージンと主流製品ラインへの技術波及効果をもたらします。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国・EU制裁の石油化学品への拡大 | -0.6% | 全国、輸入依存メーカー | 短期(2年以下) |

| 国家クリーンエア法に基づく厳格なVOCおよびHAP規制 | -0.4% | 主要都市・産業地帯 | 中期(2~4年) |

| 高純度顔料および添加剤の不足 | -0.3% | 全国のプレミアム調合施設 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

米国・EU制裁の石油化学品への拡大

強化された制裁は二酸化チタン、特殊添加剤、および最新分散装置の輸入を制限し、高性能調合作業を複雑にしています。二次制裁は欧州サプライヤーが非制限取引でさえ敬遠することを促し、イランのメーカーをリードタイムが長く品質にばらつきのある代替アジアの調達先に向かわせています[1]米国財務省、「制裁リスト検索」、treasury.gov。銀行業務上の障壁が取引コストを引き上げ、最先端の品質管理計測機器へのアクセスが限られていることがプロセス最適化を妨げています。大手企業は調達源の多角化戦略によって部分的に保護されていますが、中小規模の生産者はマージン圧縮に直面しています。

国家クリーンエア法に基づく厳格なVOCおよびHAP規制

イランは200カ所以上のステーションで大気質を監視しており、WHO基準を超えるPM2.5の数値が規制当局に溶剤使用閾値の強化を促しています。コンプライアンスには水性または高固形分の代替品が必要であり、樹脂合成、乳化、および焼付炉の改造への設備投資が求められます。施行は州によって異なり、不均一な競争圧力を生み出しています。現地工場を運営する国際ブランドは二重基準を満たす必要があることが多く、サプライチェーン計画を複雑にしています。小規模な国内メーカーは、期限内にアップグレードできない場合、罰金または市場排除のリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの支配は原料統合を反映

アクリル樹脂は、国内ガス資源から得られる低コストのエチレン原料のおかげで、2025年のイランの塗料およびコーティング市場シェアの34.85%を占めました。ポリウレタン樹脂は規模は小さいものの、急速硬化ポリウレア化学を活用した石油・ガスパイプライン保護システムの強みにより、CAGR 2.91%で拡大しています。二酸化チタンおよびその他の顔料の価格変動はすべての樹脂カテゴリーに圧力をかけていますが、アクリル製剤はコストスパイクを緩衝する社内モノマーアクセスの恩恵を受けています。ポリウレタンに帰属するイランの塗料およびコーティング市場規模は、地元の研究機関が性能とVOC基準の両方を満たす連続水性ポリウレタンプロセスを精緻化するにつれて上昇する見込みです。

国内メーカーは中位の建築クライアントへの供給のためにアルキドのアップグレードに投資しており、エポキシおよびポリエステルシステムは海洋、粉体塗装、および産業用金属仕上げラインに対応しています。新興のシリコーンおよびフッ素ポリマーブレンドは航空宇宙および耐化学品ニッチに対応していますが、設備上の制約とプレミアム原材料コストにより普及は限定的です。輸出志向のOEMを対象とする樹脂サプライヤーにとって、ISO 9001:2015に基づく認証が標準化されつつあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:溶剤系の支配にもかかわらず水性への移行が加速

溶剤系コーティングは2025年に64.40%の価値シェアを維持し、定着した生産ラインと施工者の習熟度を反映しています。それでも、水性システムはクリーンエアコンプライアンスの期限と屋内空気質に対する消費者意識の高まりによって推進され、CAGR 3.09%で進展しています。国内の界面活性剤および造膜助剤の製造はコスト構造の転換を支え、輸入溶剤パッケージへの依存を低減しています。都市部の規制強化と政府調達が低VOC製品を優先するにつれ、水性化学品に割り当てられるイランの塗料およびコーティング市場規模は拡大するでしょう。

高固形分および粉体コーティングは、静電スプレーブースおよび硬化炉への設備投資要件のために依然としてニッチです。イランの塗料・樹脂メーカー協会からの技術ガイダンスは、小規模メーカーが製剤上の障壁を乗り越えるのを支援しています。アジアの技術ライセンサーとの共同研究開発協定は、水性製品と従来の溶剤系製品の性能ギャップをさらに縮小しています。

エンドユーザー産業別:建築分野のリーダーシップと自動車分野の成長

建築用途は2025年のセグメント収益の54.70%を生み出し、国家住宅プログラムと継続中の改修工事によって牽引されています。自動車OEMおよび補修需要は、国内の自動車組立工場が保護・装飾仕上げラインを拡張するにつれて、2031年までのCAGR 3.00%を記録する見込みです。家具関連の木材コーティングは国境地帯の輸出主導の生産クラスターから恩恵を受け、一般産業および海洋用途はイランの拡大する鉄鋼、石油化学、港湾インフラから需要を取り込んでいます。

ナノ技術強化された交通標示用塗料がイスファハン空港で運用に入り、研究成果を商業化する現地の能力を示しています。包装用コーティングは現在は小規模ですが、イランの食品加工拡大とともにスケールアップする可能性があります。すべてのエンドユーザーにわたって、ISO認証と記録されたVOC性能が調達の前提条件として高まっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理分析

テヘラン、イスファハン、シラーズは住宅活動、産業クラスター、および遺産保全ニーズのため消費を支配しています。フーゼスターンとファールスは重要な樹脂と溶剤を競争力のある振替価格で供給する石油化学拠点を擁しています。沿岸地域は港湾および造船インフラ向けの海洋・保護メンテナンスコーティングに特化し、内陸地域は家具輸出加工に対応した建築および木材仕上げラインに注力しています。国境地帯はイラクおよびトルコへの陸路回廊を活用し、輸出グレードの仕上げ材に対する需要拠点を形成しています。イラン・ナノテクノロジー・イニシアティブ・カウンシルの分散型資金調達は複数の州にわたってナノコーティングのスタートアップを刺激し、伝統的な産業拠点を超えた技術力を普及させています。2024年末の工場エネルギー停止はロジスティクスの脆弱性を露呈し、将来の混乱を軽減するために自家発電または二元燃料ソリューションを採用するよう生産者に動機付けています。

競争環境

市場は中程度に分散しており、Jotun、AkzoNobel、Hempelなどの国際ブランドが、国内大手のAlvan Paint、Rangsazi Iran、Pars Pamchal、Daryarnagと競合しています。グローバルプレーヤーは高度な防錆・防火技術を活用して、プレミアムな産業・海洋ニッチを占有しています。国内企業はコスト優位性、石油化学との統合、および規制プロトコルへの習熟度に依存しています。

戦略的な重点領域には、ISO 9001認証、ナノ対応機能による製品差別化、およびイランの大学との連携による独自の樹脂・添加剤システムの商業化が含まれます。制裁は一部の欧州および北米からの参入者を抑制し、実質的に地域シェアを保護しますが、技術流入も制限しています。200社以上の知識基盤型ナノテクノロジー企業の台頭が、特に保全、太陽エネルギー、パイプライン保護分野において高マージンのスペシャルティコーティングへのシフトを触媒しています。多様化したエネルギー供給や輸出チャネルへのアクセスを欠く小規模生産者の間での統合が期待されています。

イランの塗料およびコーティング産業リーダー

Jotun

Alvan Paint Co.

Pars Pamchal Company

Peka Chemie

Rangsazi Iran Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:深刻な全国的エネルギー不足が広範な産業停止を引き起こし、複数の塗料およびコーティング工場の生産スケジュールを中断させ、現地発電戦略に関する議論を加速させました。

- 2023年7月:イランのメーカーが、過酷な環境における防錆性能を高めることを目的としたナノ粒子強化ポリマー塗料を発表しました。

イランの塗料およびコーティング市場レポートの調査範囲

塗料およびコーティングは、顔料、バインダー、および添加剤の均一な混合物であり、重合または蒸発が起こった後に薄い固体フィルム層を形成するために塗布されます。塗料およびコーティングは、オフィスビル、倉庫、小売コンビニエンスストア、自動車ボディ、内装、およびその他の様々な産業で使用されています。

イランの塗料およびコーティング市場は、樹脂タイプ、技術、およびエンドユーザー産業によってセグメント化されています。樹脂タイプ別では、市場はアクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、およびその他の樹脂タイプにセグメント化されています。技術別では、市場は水性および溶剤系にセグメント化されています。エンドユーザー産業別では、市場は建築、自動車、木材、産業用コーティング、輸送、および包装にセグメント化されています。

各セグメントについて、市場規模と予測は収益(USD)に基づいて行われています。

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 建築 |

| 自動車OEMおよび補修 |

| 木材仕上げ |

| 一般産業 |

| 輸送および海洋 |

| 包装 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤系 | |

| エンドユーザー産業別 | 建築 |

| 自動車OEMおよび補修 | |

| 木材仕上げ | |

| 一般産業 | |

| 輸送および海洋 | |

| 包装 |

レポートで回答される主な質問

イランの塗料およびコーティング市場の現在の価値はどのくらいですか?

イランの塗料およびコーティング市場規模は2026年に4億6,693万USDです。

水性技術への需要はどのくらいの速さで成長していますか?

水性コーティングは、クリーンエアコンプライアンス規制に応じてCAGR 3.09%を記録しています。

どの樹脂セグメントが最も急速に拡大していますか?

ポリウレタン樹脂はパイプライン保護および特殊用途により、CAGR 2.91%で最高の成長を示しています。

国際制裁はイランの塗料メーカーにとってなぜ重要なのですか?

制裁は高純度顔料、添加剤、および先進設備へのアクセスを制限し、調達コストを引き上げ、品質管理を厳しくしています。

需要は地理的にどこに最も集中していますか?

テヘラン、イスファハン、シラーズが量を支配し、フーゼスターンが主要な石油化学原料を供給しています。

最終更新日: