中国建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.62 十億米ドル |

| 市場規模 (2026) | 15.22 十億米ドル |

| 市場規模 (2031) | 18.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国建築用塗料市場分析

中国建築用塗料市場規模は2025年に146億2,000万米ドルと評価され、2026年の152億2,000万米ドルから2031年には185億9,000万米ドルへと成長し、予測期間(2026年~2031年)中のCAGRは4.09%となる見通しです。この安定した成長軌跡は、大規模な住宅改修、省エネ型新築建物、および低VOC製品を奨励する厳格な環境規制への需要に支えられています。水性システムは現在、国内消費量の5分の4以上を占めており、カーボンピーキング目標達成に向けた溶剤技術からの構造的転換が確認されています。アクリル化学は、コスト、耐久性、コンプライアンスのバランスの良さから配合選択においてトップの座を占めており、プレミアムテクスチャー仕上げや太陽光発電対応屋根用コートが漸進的な成長ニッチを追加しています。二酸化チタンおよびアクリルモノマーの価格に起因する供給リスクは依然として重大ですが、大手メーカーによる垂直統合と在庫ヘッジにより、急激なマージン変動は抑制されています。市場参加者は、熱反射、セルフクリーニング、防火性能など塗料の機能的価値を高めるための研究開発支出を増加させており、中国の幅広いグリーンビルディング推進策の実現手段として自社製品を位置づけています。

レポートの主要なポイント

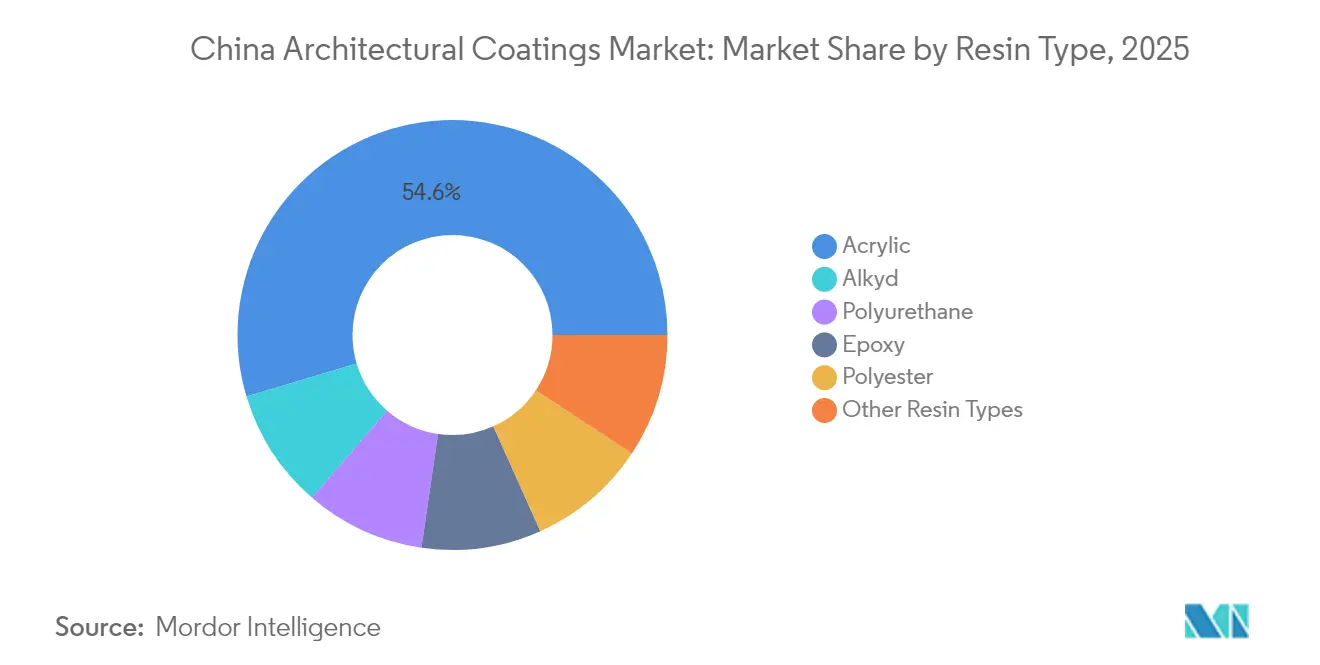

- 樹脂タイプ別では、アクリルが2025年の中国建築用塗料市場シェアの54.62%を獲得し、2031年までのCAGRで4.32%成長する見込みです。

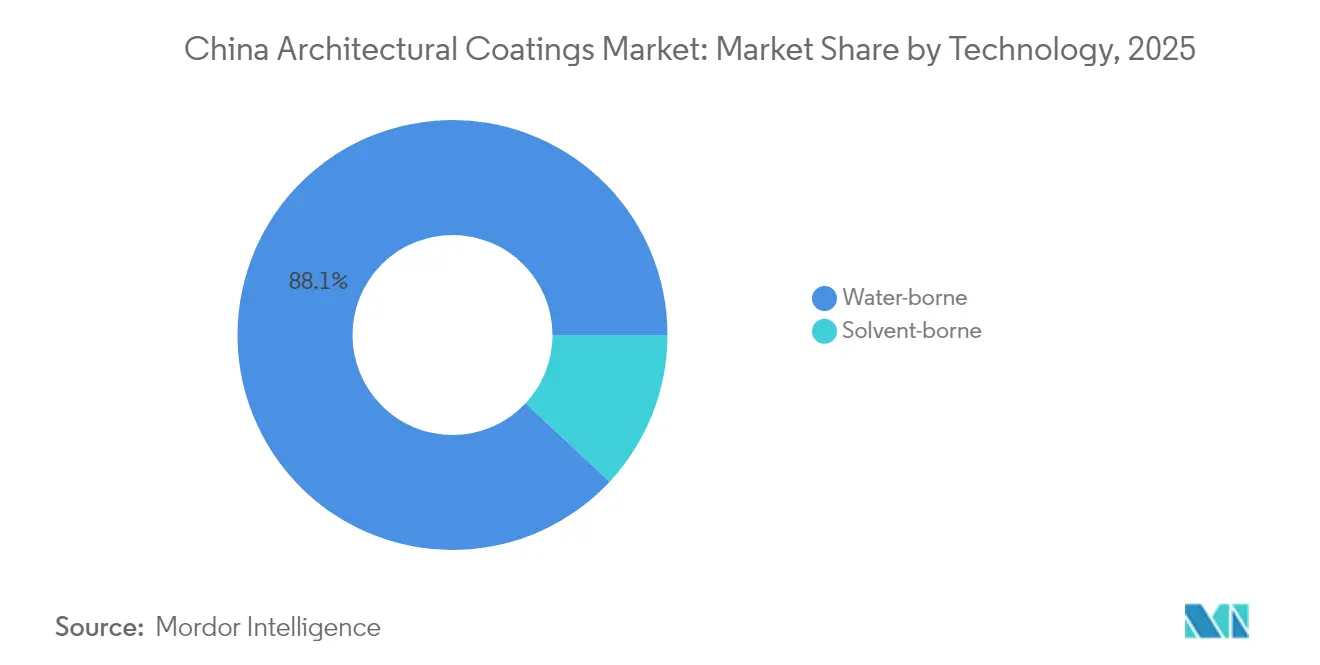

- 技術別では、水性システムが2025年の中国建築用塗料市場規模の88.05%のシェアを占め、2031年までのCAGRで4.39%成長する見込みです。

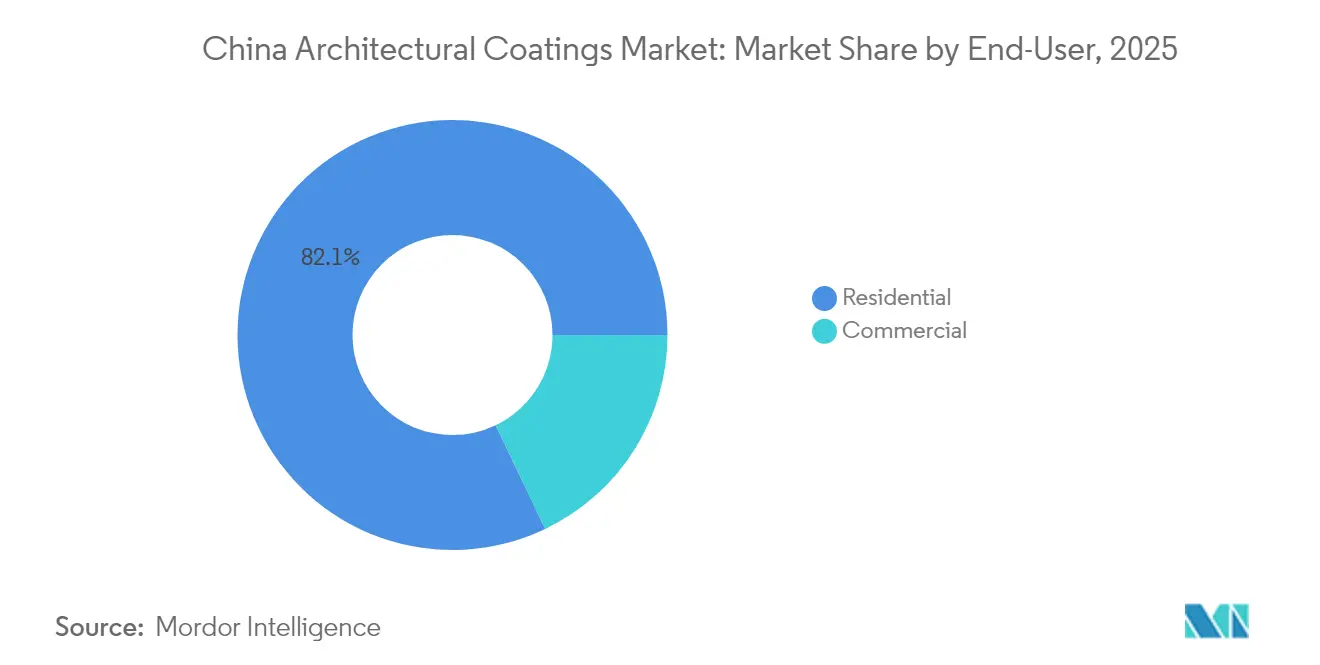

- エンドユーザー別では、住宅用途が2025年に82.10%の売上シェアを保有し、商業用プロジェクトは2026年~2031年の期間において最も速い4.23%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国建築用塗料市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 水性への転換を促すVOC規制強化とカーボンピーキング規制 | +1.2% | 全国的、北京・深圳・上海での早期採用 | 中期(2~4年) |

| 住宅ストックの塗り替えおよび改修需要の急速な成長 | +1.8% | 全国的、東部・中部中国で最も顕著 | 長期(4年以上) |

| 認定グリーンビルディング塗料に対する政府補助金 | +0.7% | 全国的、一級都市でのパイロット事業 | 中期(2~4年) |

| プレミアムテクスチャー・石材調ファサードシステムの採用拡大 | +0.9% | 東部・南部中国の都市部中心 | 中期(2~4年) |

| 太陽光発電対応反射型屋根用コートの需要急増 | +0.6% | 太陽光発電が盛んな省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水性への転換を促すVOC規制強化とカーボンピーキング規制

中国のGB 30981.1-2025規格は内壁のVOCを120 g/L、外壁を140 g/Lに上限設定しており、メーカーはほとんどの溶剤ラインを廃止せざるを得ない状況です。北京市の規制はより厳しく80 g/L、深圳は100 g/Lにサードパーティ監査を加えています。この枠組みは国の炭素集約度目標と整合しており、水性塗料はすでに全体消費量の88.24%を占め、従来の配合と比較して年間約230万トンのVOCを削減しています。サプライヤーは、公共・商業・住宅プロジェクトの入札受注が規格適合によって決まることを認識し、義務的グリーンビルディングラベルの取得認定に奔走しています。

住宅ストックの塗り替えおよび改修需要の急速な成長

2010年以前に建設された建物は400億平方メートル以上に及び、現行規格に適合するための断熱改修と新たな仕上げが必要とされています。2024年には改修が内装塗料使用量の主要部分を吸収し、ベースラインの需要を循環的な新築量から切り離しました。国の都市再生基金は、認定低VOC製品を使用する場合、1世帯あたり最大2,000人民元のリベートを提供し、プレミアム内装ラインの対象市場を拡大しています。東部中国の省は、密集した都市ストックと高い可処分所得を背景に、改修使用量の主要部分を占めました。

認定グリーンビルディング塗料に対する政府補助金

国の優遇制度は、登録済み低VOCシステムを導入したプロジェクトに対して1平方メートルあたり45~80人民元を償還し、5,000平方メートル以上の住宅工事にも適用対象を拡大しています。江蘇省と広東省は地方ボーナスを上乗せし、最大100人民元/平方メートルを追加することで、従来塗料との価格差を事実上相殺しています。LEEDおよびBREEAMとのコンプライアンスの重複は、中国サプライヤーが輸出対応SKUを設計するきっかけにもなり、規模の経済を広げ、イノベーションパイプラインを強化しています[1]中国塗料ネットワーク、「2024年樹脂使用量レポート」、chinacoatingnet.com。

プレミアムテクスチャー・石材調ファサードシステムの採用拡大

液体石材塗料は、天然石材の軽量かつコスト効率の高い代替品として人気を集めています。これらのシステムはファサードの重量を最大75%削減し、構造用鉄鋼の費用を不要にします。大手ベンダーは200種類以上のパレットオプションを維持し、各省の美観規定や歴史的建造物ガイドラインに対応しています。需要は上海、杭州、南京に集中しており、商業ビルオーナーが花崗岩並みのコストをかけずにファサードの差別化を追求しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 二酸化チタン(TiO₂)、アクリルおよびポリウレタン(PU)樹脂の価格変動 | -0.8% | 全国的 | 短期(2年以下) |

| 長期化する不動産不況による新築着工数の低迷 | -1.1% | 全国的、二級・三級都市で顕著 | 中期(2~4年) |

| 多層スプレーシステムに対する熟練施工者不足 | -0.4% | 全国的、急成長地域で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二酸化チタン(TiO₂)、アクリルおよびポリウレタン(PU)樹脂の価格変動

二酸化チタンのコストは2024年にエネルギーと物流コストの変動に伴い乱高下しました。アクリル樹脂の相場は石油化学品の逼迫と上流クラッカーの環境改修による影響で上昇し、ポリウレタン樹脂もTDIの供給停止の影響を受けました。原材料は現金生産コストのおよそ60~65%を占めるため、わずかな変動でも、特に粗利幅が15~20%の企業にとっては急速なマージン侵食につながり得ます。主要メーカーは現在、四半期ごとのコストプラス契約の採用、専用原料調達の幅の拡大、および価格リセットを段階的に行うことで変動リスクを軽減しています。

長期化する不動産不況による新築着工数の低迷

二級・三級都市の住宅デベロッパーは、厳格な信用条件と過剰在庫が複数四半期にわたる売却圧力を引き起こした2024年に着工を減速させました。この不況は新築外装塗料の需要を圧縮していますが、改修工事がその一部を相殺しています。住宅ローン閾値の引き下げなどの政策緩和が新規着工を安定させる可能性はあるものの、慎重な融資姿勢から、回復のモメンタムは2026年以降に限定的にとどまると示唆されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルがリーダーシップを強固に

アクリルバインダーは2025年に54.62%の数量シェアを獲得し、2031年までに4.32%のペースで成長すると予測されており、中国建築用塗料市場において最大のシェアを確保しています。性能、耐候性、水性対応のバランスの良さが、内装エッグシェルおよび外装サテングレードの両方においてアクリルの地位を確固たるものにしています。アルキドはコンプライアンスよりも価格が優先されるニッチな用途に留まり、ポリウレタンは15年保証を求めるファサードプロジェクトに対応しています。エポキシは重負荷フロアや駐車デッキに優れ、ポリエステルは粉体塗装金属セグメントに対応しています。イノベーションは現在、マージンを損なうことなくカーボンフットプリントを削減するバイオベースアクリルへと向かっています。

プレミアムアクリルは内壁購買量のほぼ半分と、金属面直接ファサード塗り替えのほぼ3分の2を支えており、モメンタムを強化しています。アクリル配合向けの中国建築用塗料市場規模は、改修補助金に沿って拡大すると予測されます。地元モノマー供給とスケールによるコスト合理化により、多国籍企業が大規模プロジェクト向けに水性ハイブリッドグレードを磨いている中でも、国内チャンピオンが保有する中国建築用塗料市場シェアは維持されると期待されています。

技術別:水性の優位性が定着

水性技術は2025年に中国建築用塗料市場シェアの88.05%を保有し、全体をCAGR 4.39%で上回るペースで成長すると予測されています。VOCの義務的検査と北京の80 g/L以下の上限を組み合わせると、産業用施工チーム以外では溶剤型の余地はほとんど残りません。メーカーはゼロVOC合剤、自己架橋アクリル、および室温での硬化を加速させるナノ構造添加剤への移行を進めています。高度なポリマー反応器と閉ループ水処理への設備投資は長期的な確信を反映しています。

溶剤型製品は、鋼橋や歴史的木材などのエッジケースにおいて書面による免除の下で継続使用されています。設備サプライヤーは55~70 KU粘度スペクトルに対応した低圧スプレーヤーを共同開発し、仕上げの均一性を改善しながらオーバースプレーを削減しています。

エンドユーザー別:住宅用セグメントが塗り替えサイクルを支配

住宅用工事は2025年に使用量の82.10%を消費しており、400億平方メートルの老朽化したマンションが新たな美観とより健康的な室内空気を求めていることが背景にあります。補助金付きグリーンホームアップグレードと一人当たり居住面積の拡大が需要の持続性を支えています。ショッピングモール、オフィスタワー、ホテルなどの商業用途は17.90%を占め、機動的なサービスセクター投資とともにやや速いペースで成長しました。

小売消費者はフォルムアルデヒドと臭気を精査するようになり、低臭・抗菌性内装ラインの急増を促しています。対照的に、商業用の仕様決定者はライフサイクルコストで判断し、塗り替え頻度を下げる長期保証マットおよびサテンコートを採用しています。中国建築用塗料産業では、両方の顧客層において施工品質を確保するための「製品+施工業者」のターンキーバンドルの採用が急増しています。

地域分析

東部中国は、上海、江蘇省、浙江省のインフラおよび製造業の強みに牽引され、大きな需要を生み出しています。その地方政府は国内で最も低いVOC閾値の一部を施行しており、それによってプレミアム水性ブレンドの採用を加速させています。中部中国は、湖北省、湖南省、河南省などの省を擁し、可処分所得の上昇と沿岸地域からの工場移転を活用しています。都市化政策は、煙毒性仕様を満たした内外装塗料が必要とされる地下鉄、空港、交通指向型開発を支援しています。

西南部中国は四川省と重慶市の住宅ブームに依存しています。この地域の高湿度・地震リスクのある地形は、亀裂架橋性を備えた弾性防水型外装ソリューションの採用を促進しています。北部・東北部は合わせて全国使用量のほぼ4分の1を供給していますが、北京と天津は高仕様・低VOCグレードに偏っています。輸出指向型プラントは広東省と江蘇省に集積しており、東南アジアおよび一帯一路経済圏に競争力のある製品を輸出しています。

今後の地域別変化は、不動産の安定継続、差別化された補助金制度、省間の環境コンプライアンスにかかっています。国の規格より早く100 g/L以下の規制を課す省は、より高付加価値の配合への移行を加速させ、プレミアム層の中国建築用塗料市場規模の混合平均を徐々に引き上げるでしょう。

競争環境

中国建築用塗料市場は高度に断片化されています。広範な中国小売網を持つグローバルプレーヤーと、より短いサプライチェーンと機動的な地域マーケティングを活用する国内大手が競合しています。市場リーダーは、二酸化チタンおよびアクリルモノマーへのアクセスを確保する水性イノベーション、機能性添加剤、垂直統合の研究開発を優先しています。戦略的設備投資の例としては、Akzo Nobel N.V.の1,400万ユーロの蘇州工場アップグレードがあり、持続可能な配合に特化したパイロット反応器とアプリケーションラボを一箇所に集約しています[2]Akzo Nobel N.V.、「Akzo Nobel N.V.が蘇州サイトをアップグレード」、akzonobel.com。デジタルツールは破壊的存在として台頭しており、オンラインコンフィギュレーターとカラーマッチングアプリが施工業者や住宅所有者に仕様の確実性を提供し、ブランドへの選好を根付かせています。多層スプレー技術における労働力不足は、ベンダーが後援する認定制度を触発しています。CNBMのCarpoly Chemical Group Co., Ltd.との再編を通じた統合が継続しており、上流原材料と下流仕上げシステムの潜在的な収れんを示しています。

中国建築用塗料産業リーダー

Nippon Paint Holdings Co. Ltd.

Carpoly Chemical Group Co., Ltd.

Akzo Nobel N.V.

3TREESGROUP

Guangdong Maydos Building Materials Limited Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Akzo Nobel N.V.は中国において断熱塗料システムを発売しました。このシステムは夏季における建物表面温度を最大10%低下させる設計となっています。放射冷却トップコートとエアロゲルベースの断熱バリア中間コートを特徴とし、受動的な放熱と最小限の太陽熱吸収を実現します。完全水性かつ低VOCであり、中国の双炭素政策と都市の持続可能性目標を支援します。

- 2025年3月:Nippon Paint Holdings Co. Ltd.とエボニック・コーティング・アディティブスは、建築セクター向けに特化した次世代環境配慮型塗料ソリューションを共同開発するための戦略的パートナーシップを締結しました。このコラボレーションはエボニックの先進的添加剤技術とNippon Paint Holdings Co. Ltd.の市場リーダーシップを組み合わせ、消費者の間で高まる持続可能な建築用塗料への需要に応えることを目指しています。

中国建築用塗料市場レポートの範囲

商業用、住宅用はサブエンドユーザー別セグメントとして対象となっています。溶剤性、水性は技術別セグメントとして対象となっています。アクリル、アルキド、エポキシ、ポリエステル、ポリウレタンは樹脂別セグメントとして対象となっています。| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤性 |

| 住宅用 |

| 商業用 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤性 | |

| エンドユーザー別 | 住宅用 |

| 商業用 |

市場の定義

- 商業用 - 商業用セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料およびコーティングが含まれます。範囲にはインフラ用途に使用される塗料およびコーティングは含まれません。

- 住宅用 - 本セクションには、住宅建物に使用される内装および外装の塗料およびコーティングが含まれます。

- 床面積 - 総床面積は、調査で対象とするサブエンドユーザーの既存床面積と新規床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定のエンドユーザーセグメントおよび国に関連する定量化可能な主要変数(業界および外生的変数)を、デスクリサーチおよび文献レビューと一次専門家意見を基に、関連する変数・要因のグループから選定します。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な市場の過去データと照合してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は、調査対象市場の総合的な全体像を構築するために、様々な階層・職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース&サブスクリプションプラットフォーム